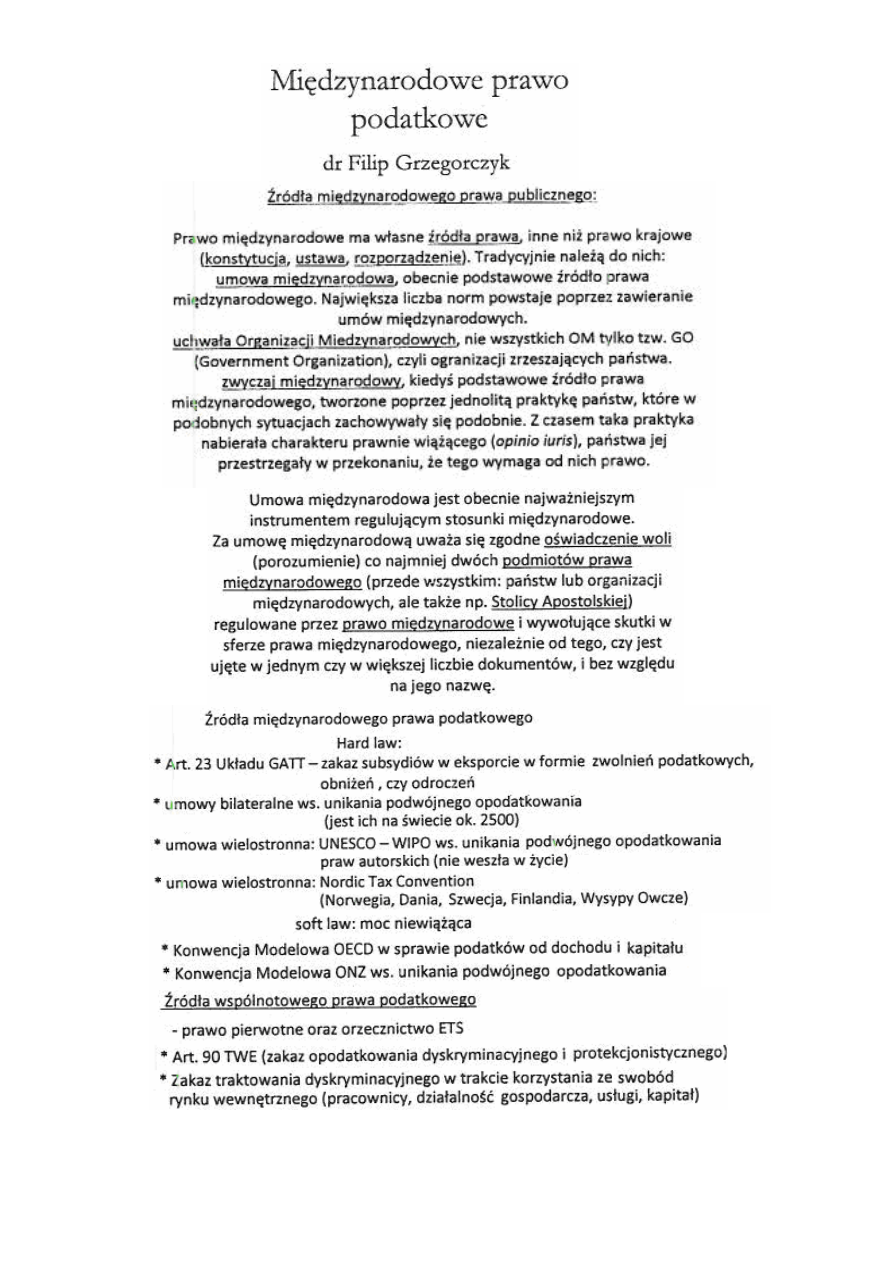

1

2

Prawo wtórne

Rozporządzenia

Rozporządzenie w sprawie współpracy administracyjnej w zakresie podatku

od wartości dodanej.

Dyrektywy

- Dyrektywy VAT,

- Dyrektywa o podatku akcyzowym,

- Dyrektywa o harmonizacji podatków pośrednich obciążających gromadzenie

kapitału,

- Dyrektywa o sprawie wspólnego systemu opodatkowania w stosunku

do spółek dominujących i spółek zależnych różnych państw członkowskich WE,

- Dyrektywa w sprawie wspólnego systemu mającego zastosowanie w przypadku łączenia,

podziałów, wydzieleń, wnoszenia majątku i zamiany udziałów dotyczących spółek różnych

państw członkowskich oraz przeniesienia statutowej siedziby SE lub SCE z jednego

państwa do drugiego państwa członkowskiego,

- Dyrektywa w sprawie opodatkowania dochodu z oszczędności w postaci odsetek,

- Dyrektywa w sprawie wspólnego systemu podatkowego dla spółek powiązanych różnych

państw członkowskich z tytułów przychodów w postaci

odsetek oraz należności licencyjnych,

- Dyrektywa w sprawie pomocy wzajemnej właściwych władz państw członkowskich w

odniesieniu do podatków bezpośrednich oraz opodatkowania składek ubezpieczonych

Źródła prawa w RP (artykuł 87 konstytucji):

- Konstytucja

- ustawy

- ratyfikowane umowy międzynarodowe

- rozporządzenia

Art. 89.

1. Ratyfikacja przez Rzeczpospolitą Polską umowy międzynarodowej i jej wypowiedzenie wymaga

uprzedniej zgody wyrażonej w ustawie, jeżeli umowa dotyczy:

1) pokoju, sojuszy, układów politycznych lub układów wojskowych,

2) wolności, praw lub obowiązków obywatelskich określonych w Konstytucji,

3) członkostwa Rzeczypospolitej Polskiej w organizacji międzynarodowej,

4) znacznego obciążenia państwa pod względem finansowym,

5) spraw uregulowanych w ustawie lub w których Konstytucja wymaga ustawy.

Art. 90

1. Rzeczpospolita Polska może na podstawie umowy międzynarodowej przekazać organizacji

międzynarodowej lub organowi międzynarodowemu kompetencje organów władzy państwowej w

niektórych sprawach.

Art. 91.

1. Ratyfikowana umowa międzynarodowa, po jej ogłoszeniu w Dzienniku Ustaw Rzeczypospolitej

Polskiej, stanowi część krajowego porządku prawnego i jest bezpośrednio stosowana, chyba że jej

stosowanie jest uzależnione od wydania ustawy.

2. Umowa międzynarodowa ratyfikowana za uprzednią zgodą wyrażoną w ustawie ma

pierwszeństwo przed ustawą, jeżeli ustawy tej nie da się pogodzić z umową.

3. Jeżeli wynika to z ratyfikowanej przez Rzeczpospolitą Polską umowy konstytuującej organizację

międzynarodową, prawo przez nią stanowione jest stosowane bezpośrednio, mając pierwszeństwo

w przypadku kolizji z ustawami.

3

4

5

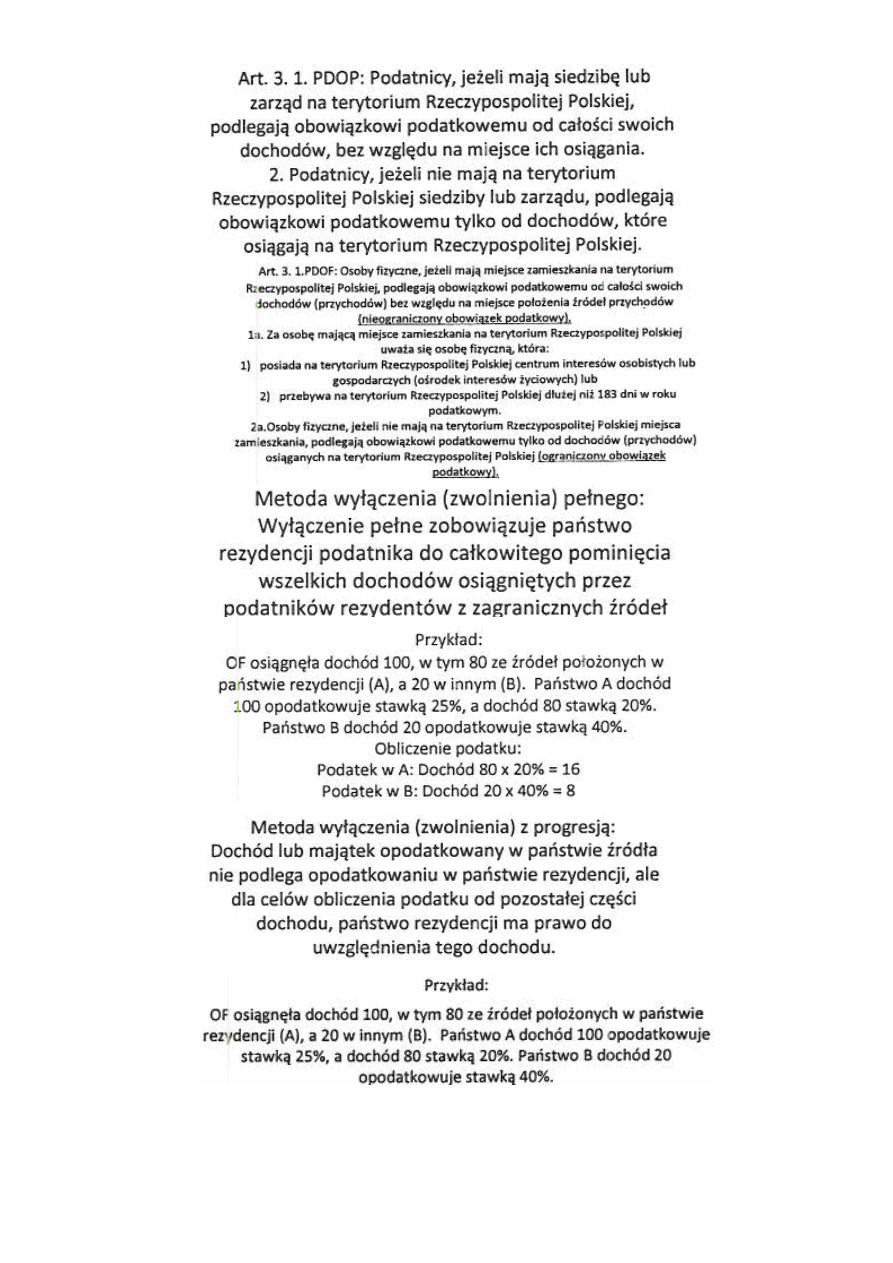

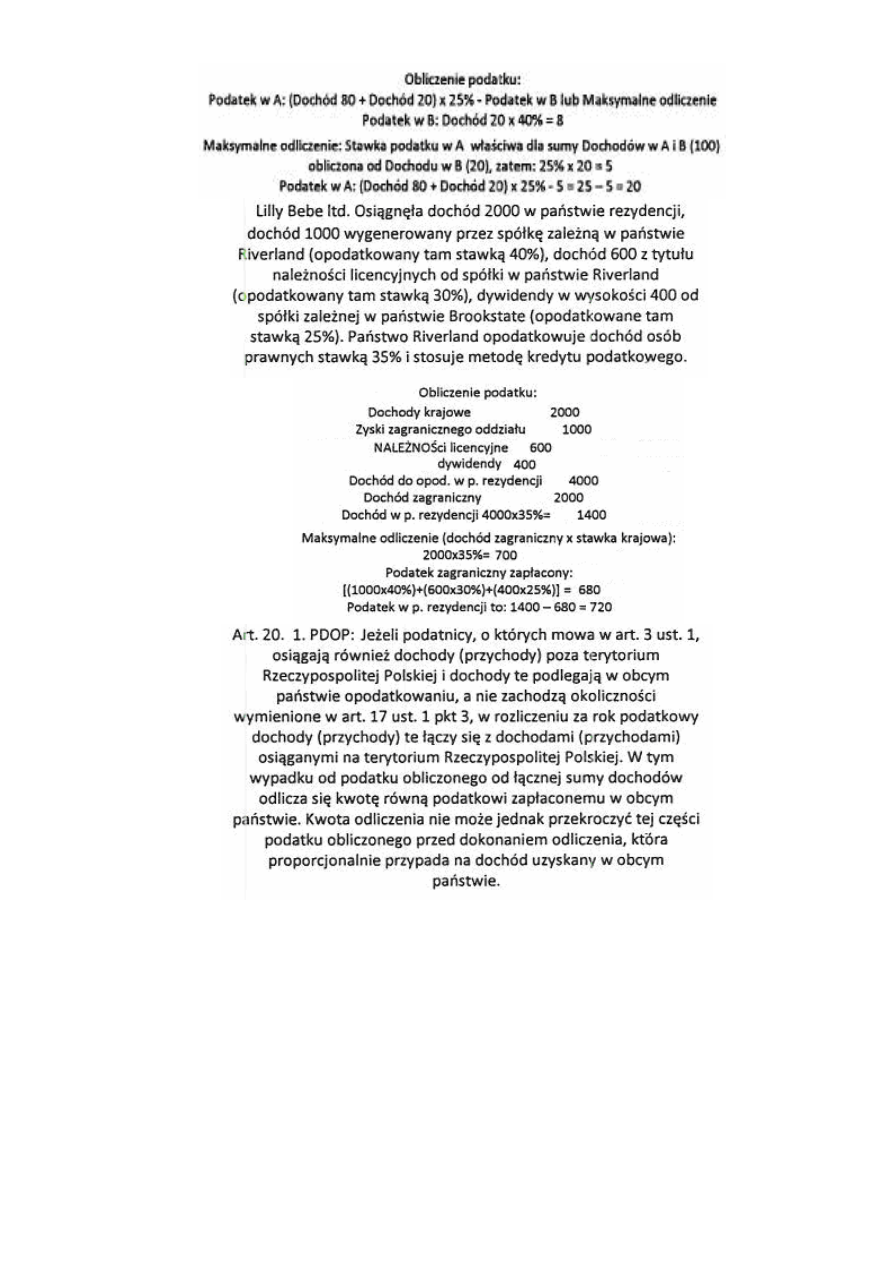

9. Jeżeli podatnik, o którym mowa w art. 3 ust. 1, osiąga również dochody z tytułu działalności

wykonywanej poza terytorium Rzeczypospolitej Polskiej lub ze źródeł przychodów znajdujących

się poza terytorium Rzeczypospolitej Polskiej, a umowa o unikaniu podwójnego opodatkowania nie

stanowi o zastosowaniu metody określonej w ust. 8, dochody te łączy się z dochodami ze źródeł

przychodów położonych na terytorium Rzeczypospolitej Polskiej. W tym przypadku od podatku

obliczonego od łącznej sumy dochodów odlicza się kwotę równą podatkowi dochodowemu

zapłaconemu w obcym państwie. Odliczenie to nie może jednak przekroczyć tej części podatku

obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany w

państwie obcym. Przepisy art. 11 ust. 3 i 4 stosuje się odpowiednio.

9a. W przypadku podatnika, o którym mowa w art. 3 ust. 1, uzyskującego wyłącznie dochody z

tytułu działalności wykonywanej poza terytorium Rzeczypospolitej Polskiej lub ze źródeł

przychodów znajdujących się poza terytorium Rzeczypospolitej Polskiej, zasadę określoną w ust. 9

stosuje się odpowiednio.

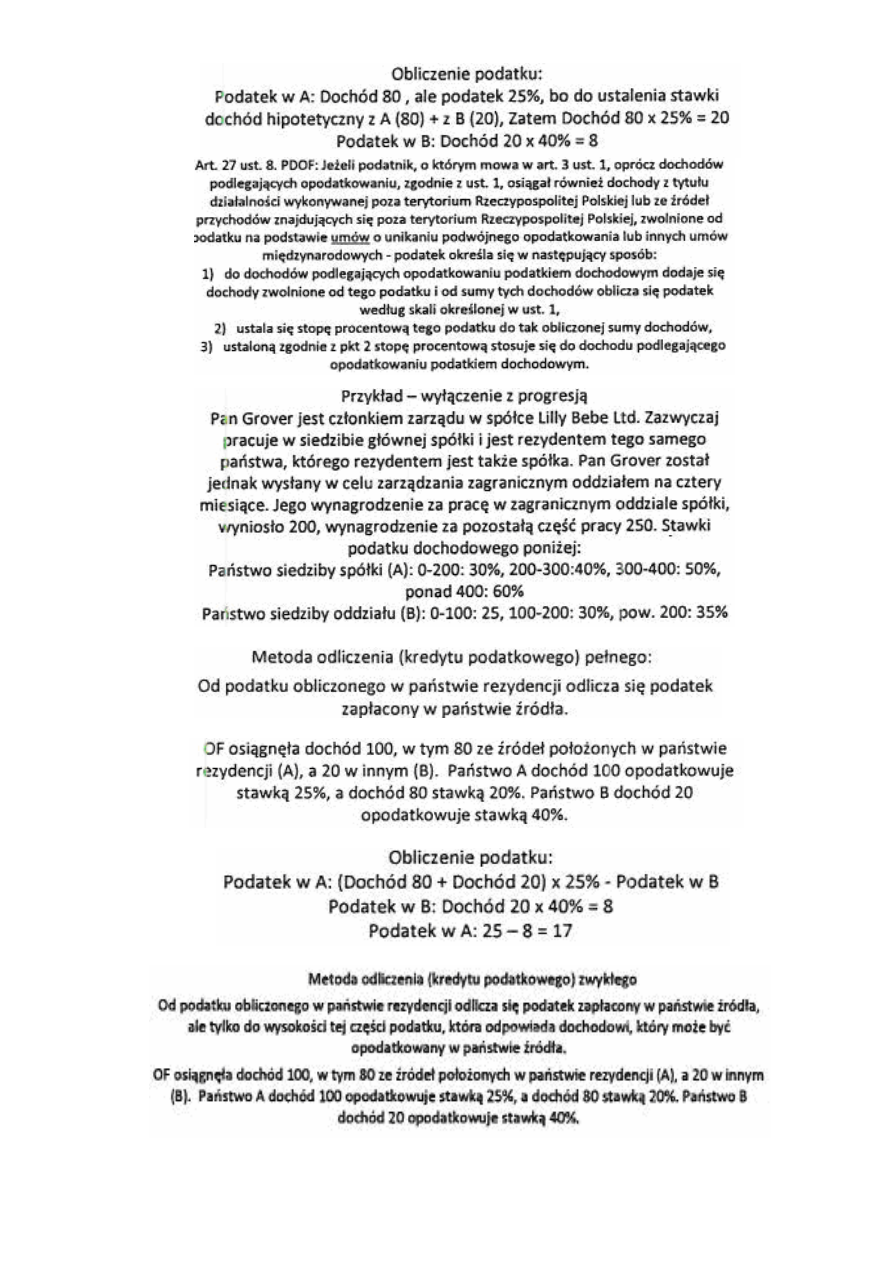

6

9. Podatnicy, o których mowa w art. 3 ust. 1, uzyskujący poza granicami Rzeczypospolitej Polskiej

przychody (dochody) określone w ust. 1 pkt 1-5, od zryczałtowanego podatku obliczonego zgodnie

z ust. 1, od tych przychodów (dochodów), odliczają kwotę równą podatkowi zapłaconemu za

granicą, jednakże odliczenie to nie może przekroczyć kwoty podatku obliczonego od tych

przychodów (dochodów) przy zastosowaniu stawki 19 %.

10. Jeżeli podatnik, o którym mowa w art. 3 ust. 1, osiąga przychody (dochody) określone w art. 42c

ust. 5 pkt 1-3 ze źródeł przychodów położonych:

1) w Republice Austrii, Królestwie Belgii, Wielkim Księstwie Luksemburga, Księstwie Andory,

Księstwie Liechtensteinu, Księstwie Monako, Republice San Marino i Konfederacji Szwajcarskiej lub

2) na terytoriach zależnych lub terytoriach stowarzyszonych Zjednoczonego Królestwa Wielkiej

Brytanii i Irlandii Północnej oraz Królestwa Niderlandów, z którymi Rzeczpospolita Polska zawarła

umowy w sprawie opodatkowania przychodów (dochodów) z oszczędności osób fizycznych

- podatek od tych przychodów (dochodów) zapłacony w państwach, o których mowa w pkt 1, oraz

na terytoriach, o których mowa w pkt 2, podlega odliczeniu od kwoty podatku obliczonego zgodnie

z ust. 1 i 9.

Wyszukiwarka

Podobne podstrony:

MIĘDZYNARODOWE PRAWO PODATKOWE ściąga

MPP 2011, Finanse i rachunkowość, Międzynarodowe prawo podatkowe

Miedzynarodowe prawo podatkowe (2)

PRAWO PODATKOWE UE (UKSW) dla Olgi Basak semestr letni

Semestr 4 Prawo podatkowe w Słowacji 3

opracowanie2, administracja semestr II, prawo międzynarodowe i publiczne

Testy prawo, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr III, Prawo Między

prawo podatkowe spolek, wykłady w oryginałach na ujk Kielce, 1 semestr

pmp pytania, Uniwersytet Ekonomiczny w Krakowie - STOSUNKI MIĘDZYNARODOWE, Semestr III, Prawo Między

PRAWO PODATKOWE, szkoła, US, semestr I

Prawo finansowe po transformacji ustrojowej Miedzynarodowe i europejskie prawo podatkowe

ściągi międzynarodowe, Prawo międzynarodowe

zerwanie stosunków dypl, Stosunki międzynarodowe, Prawo Dyplomatyczne

podatki i oplaty lokalne, prawo podatkowe

prawo podatkowe notatki

więcej podobnych podstron