nr 17 (305) z dnia 2011-09-01

wydawca: Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp.

www.gofin.pl sklep internetowy: www.sklep.gofin.pl

Finansowanie przez pracodawc

ę

dojazdów do pracy

1.1. Kiedy kwota dofinansowania jest opodatkowana?

Przegląd Podatku Dochodowego

Obowi

ą

zek ponoszenia kosztów dojazdów do pracy obci

ąż

a pracownika. Jednak pracodawcy cz

ę

sto partycypuj

ą

w tych

kosztach. Odbywa si

ę

to w ró

ż

nych formach. Na przykład poprzez zapewnienie bezpłatnego transportu, finansowanie biletów na

przejazd czy zwrot kosztów paliwa.

Przychodem ze stosunku pracy s

ą

m.in.

ś

wiadczenia pieni

ęż

ne ponoszone za pracownika oraz warto

ść

innych nieodpłatnych

ś

wiadcze

ń

(art. 12 ust. 1 updof). Jak ju

ż

wspomnieli

ś

my, koszty dojazdu do pracy obci

ąż

aj

ą

pracownika. Je

ż

eli koszty te b

ę

dzie

ponosił pracodawca, to po stronie pracownika powstanie przysporzenie maj

ą

tkowe, a co za tym idzie przychód ze stosunku

pracy.

Bez znaczenia jest forma pokrywania takich kosztów, tj. czy b

ę

d

ą

to bilety przekazywane pracownikom, wypłacane ekwiwalenty

w cenie biletu, zwrot kosztów zakupu paliwa do samochodu, czy te

ż

zapewnienie bezpłatnego transportu.

Przychód powstanie w dacie otrzymania

ś

wiadczenia lub postawienia go do dyspozycji pracownika.

Warto

ść

nieodpłatnych

ś

wiadcze

ń

ustala si

ę

w nast

ę

puj

ą

cy sposób:

je

ż

eli przedmiotem

ś

wiadczenia s

ą

usługi wchodz

ą

ce w zakres działalno

ś

ci gospodarczej dokonuj

ą

cego

ś

wiadczenia -

według cen stosowanych wobec innych odbiorców (art. 11 ust. 2a pkt 1 updof),

je

ż

eli przedmiotem

ś

wiadcze

ń

s

ą

usługi zakupione - według cen zakupu (art. 11 ust. 2a pkt 2 updof),

w pozostałych przypadkach - na podstawie cen rynkowych stosowanych przy

ś

wiadczeniu usług lub udost

ę

pnianiu rzeczy

lub praw tego samego rodzaju i gatunku, z uwzgl

ę

dnieniem w szczególno

ś

ci ich stanu i stopnia zu

ż

ycia oraz czasu

i miejsca udost

ę

pnienia (art. 11 ust. 2a pkt 4 updof).

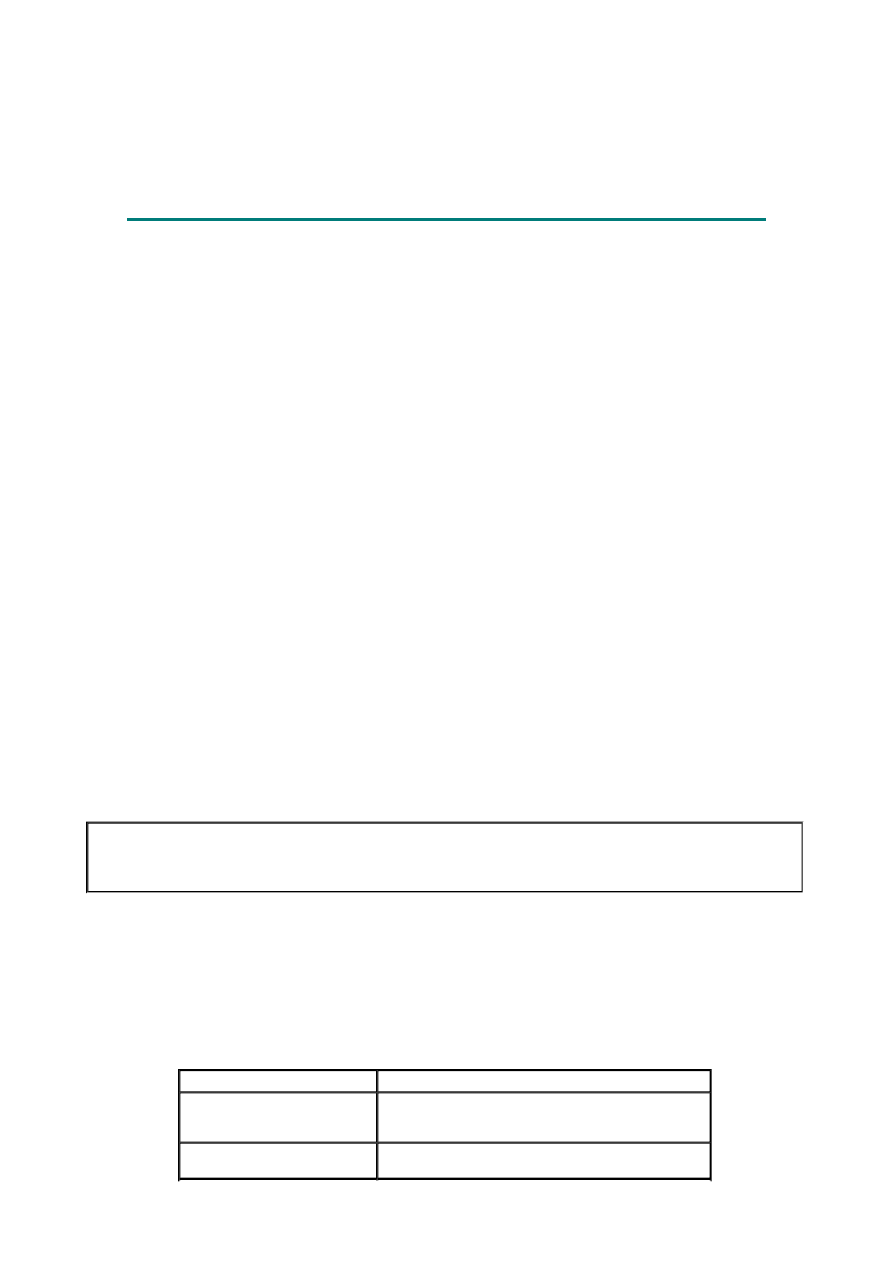

Dla niektórych grup pracowników przewidziane jest zwolnienie od opodatkowania.

Zgodnie z art. 21 ust. 1 pkt 112 updof, wolny od podatku jest zwrot kosztów dojazdu pracownika do zakładu pracy, je

ż

eli

obowi

ą

zek ponoszenia tych kosztów przez zakład pracy wynika wprost z przepisów innych ustaw.

Przykładowe grupy zawodowe, którym pracodawca na podstawie przepisów innych ustaw zobowi

ą

zany jest w okre

ś

lonych

sytuacjach zwróci

ć

koszty dojazdu do pracy, przedstawia tabela.

Zwró

ć

uwag

ę

!

Warto

ść

nieodpłatnych

ś

wiadcze

ń

pracodawca ma obowi

ą

zek doliczy

ć

do wynagrodzenia wypłaconego w danym miesi

ą

cu i od ł

ą

cznej kwoty

obliczy

ć

, pobra

ć

i odprowadzi

ć

zaliczk

ę

na podatek dochodowy.

Grupy zawodowe

Podstawa prawna

ż

ołnierze zawodowi

art. 68 ust. 2 ustawy z dnia 11 wrze

ś

nia 2003 r. o słu

ż

bie

wojskowej

ż

ołnierzy zawodowych (Dz. U. z 2010 r. nr 90,

poz. 593 ze zm.)

funkcjonariusze wi

ę

zienni

art. 73 ust. 3 pkt 6 ustawy z dnia 9 kwietnia 2010 r. o Słu

ż

bie

Wi

ę

ziennej (Dz. U. nr 79, poz. 523 ze zm.)

Page 1 of 3

www.czasopismaksiegowych.pl

2011-10-18

http://www.czasopismaksiegowych.pl/11,2593,137825,finansowanie-przez-pracodaw...

1.2. Kontrowersje wokół opodatkowania

ś

wiadczenia w postaci zapewnienia bezpłatnego

transportu

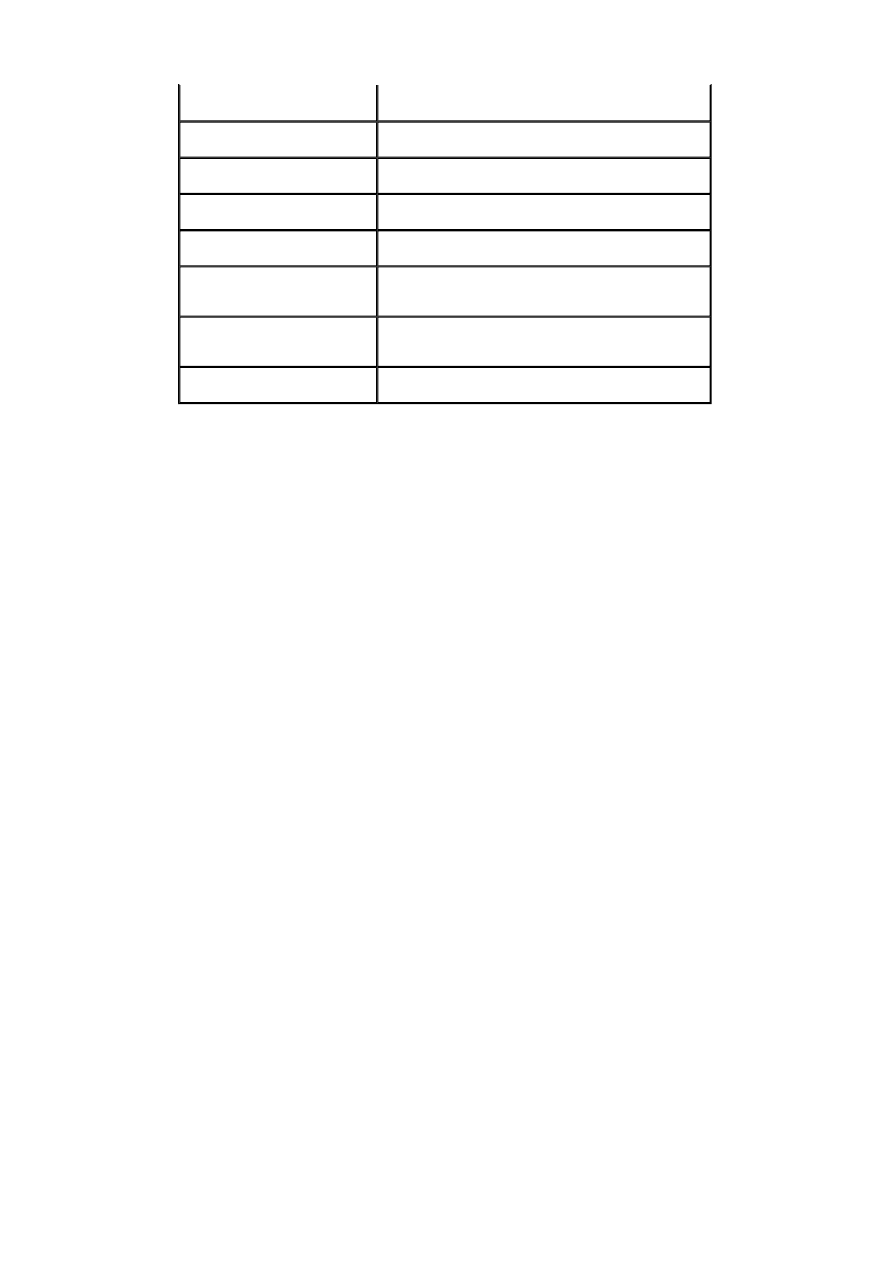

prokuratorzy

art. 56 ustawy z dnia 20 czerwca 1985 r. o prokuraturze (Dz. U.

z 2008 r. nr 7, poz. 39 ze zm.)

s

ę

dziowie

art. 95 ustawy z dnia 27 lipca 2001 r. Prawo o ustroju s

ą

dów

powszechnych (Dz. U. nr 98, poz. 1070 ze zm.)

policjanci

art. 93 ust. 1 ustawy z dnia 6 kwietnia 1990 r. o Policji (Dz. U.

z 2007 r. nr 43, poz. 277 ze zm.)

funkcjonariusze stra

ż

y granicznej

art. 97 ustawy z dnia 12 pa

ź

dziernika 1990 r. o Stra

ż

y Granicznej

(Dz. U. z 2011 r. nr 116, poz. 675 ze zm.)

stra

ż

acy

art. 97a ustawy z dnia 24 sierpnia 1991 r. o Pa

ń

stwowej Stra

ż

y

Po

ż

arnej (Dz. U. z 2009 r. nr 12, poz. 68 ze zm.)

funkcjonariusze Agencji

Bezpiecze

ń

stwa Wewn

ę

trznego

i Agencji Wywiadu

art. 107 ustawy z dnia 24 maja 2002 r. o Agencji Bezpiecze

ń

stwa

Wewn

ę

trznego oraz Agencji Wywiadu (Dz. U. z 2010 r. nr 29,

poz. 154 ze zm.)

osoby skierowane do pracy przy

zwalczaniu epidemii

art. 47 ust. 11 ustawy z dnia 5 grudnia 2008 r. o zapobieganiu

oraz zwalczaniu zaka

ż

e

ń

i chorób zaka

ź

nych u ludzi (Dz. U.

nr 234, poz. 1570 ze zm.)

funkcjonariusze Biura Ochrony Rz

ą

du

art. 82 ustawy z dnia 16 marca 2001 r. o Biurze Ochrony Rz

ą

du

(Dz. U. z 2004 r. nr 163, poz. 1712 ze zm.)

W przypadku zapewnienia przez pracodawc

ę

bezpłatnego transportu do i z pracy powstaj

ą

w

ą

tpliwo

ś

ci, czy tego typu

ś

wiadczenie jest przychodem pracownika w ka

ż

dej sytuacji.

Uzyskanie przez pracownika przychodu nie budzi w

ą

tpliwo

ś

ci, je

ż

eli koszt usługi transportowej jest skalkulowany w przeliczeniu

na jedn

ą

osob

ę

korzystaj

ą

c

ą

z takiej usługi. W takim przypadku

ś

wiadczenie jest skierowane do okre

ś

lonego pracownika, a jego

warto

ść

jest znana.

Inaczej jest, gdy płatno

ść

na rzecz przewo

ź

nika uiszczana jest ryczałtowo, tj. gdy opłata ustalana jest na podstawie ilo

ś

ci

przejechanych kilometrów, a liczba pracowników korzystaj

ą

cych z oferowanego przez zakład pracy transportu nie ma znaczenia.

Naszym zdaniem, w sytuacji gdy nie ma mo

ż

liwo

ś

ci ustalenia rzeczywistej warto

ś

ci

ś

wiadczenia przypadaj

ą

cego na

poszczególnego pracownika, przychód nie powstaje. W kwestii tej organy podatkowe i s

ą

dy administracyjne nie s

ą

jednak

zgodne.

Stanowisko organów podatkowych

Organy podatkowe stoj

ą

na stanowisku,

ż

e w przypadku gdy pracodawca wykupuje usług

ę

u przewo

ź

nika dla okre

ś

lonej grupy

pracowników, warto

ś

ci

ą

nieodpłatnego

ś

wiadczenia uzyskan

ą

przez danego pracownika jest warto

ść

wykupionej przez

pracodawc

ę

usługi podzielona przez liczb

ę

pracowników, którym zapewniono mo

ż

liwo

ść

dowozu do pracy. W ocenie organów

podatkowych ryczałtowy sposób rozliczania si

ę

pracodawcy z firm

ą

transportow

ą

jest w tym przypadku bez znaczenia, gdy

ż

adresaci

ś

wiadczenia s

ą

pracodawcy znani.

Takie stanowisko prezentuje m.in. Dyrektor Izby Skarbowej w Warszawie w interpretacji indywidualnej z 18 maja 2011 r.,

nr IPPB2/415-200/11-2/AK, Dyrektor Izby Skarbowej w Katowicach w interpretacji indywidualnej z 29 marca 2011 r.,

nr IBPBII/1/415-1071/10/BD, czy Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji indywidualnej z 8 listopada 2010 r.,

nr ITPB2/415-750/10/IL.

Co do momentu powstania u pracownika przychodu z tego tytułu, to organy podatkowe uznaj

ą

,

ż

e pracownik otrzymuje

nieodpłatne

ś

wiadczenie w miesi

ą

cu, za który pracodawca wykupił usług

ę

przewozu. Wtedy to bowiem pracownik otrzymuje

mo

ż

liwo

ść

nieodpłatnego korzystania ze

ś

rodków transportu.

Zdaniem s

ą

dów

Korzystniejsze w tej kwestii stanowisko prezentuj

ą

s

ą

dy.

Page 2 of 3

www.czasopismaksiegowych.pl

2011-10-18

http://www.czasopismaksiegowych.pl/11,2593,137825,finansowanie-przez-pracodaw...

1.3. Czy zwrot kosztów dojazdu do pracy pozbawia pracownika podwy

ż

szonych kosztów uzyskania

przychodów?

1.4. Oskładkowanie

ś

wiadczenia

Przykładem jest wyrok WSA we Wrocławiu z 22 kwietnia 2010 r., sygn. akt I SA/Wr 258/10 (orzeczenie nieprawomocne).

W wyroku tym S

ą

d stwierdził,

ż

e w przypadku gdy warto

ś

ci

ś

wiadcze

ń

pracowniczych nie mo

ż

na przyporz

ą

dkowa

ć

do

ś

wiadcze

ń

uzyskiwanych przez konkretnego pracownika, brak jest podstaw do ustalenia temu pracownikowi kwoty przychodu z tytułu

finansowania przez pracodawc

ę

kosztów dojazdów do i z pracy. Nie sposób stwierdzi

ć

bowiem, czy pracownik w istocie otrzymał

okre

ś

lone

ś

wiadczenie i jaka jest jego warto

ść

. Ponoszona przez pracodawc

ę

ryczałtowa płatno

ść

za dojazdy pracowników do

i z pracy wyklucza mo

ż

liwo

ść

ustalenia przychodu po stronie pracownika. Podobnie uznał WSA w Gorzowie Wlkp. w wyroku z 14

stycznia 2010 r., sygn. akt I SA/Go 562/09 (orzeczenie nieprawomocne).

Poza tym w przypadku

ś

wiadcze

ń

nieodpłatnych opodatkowaniu mo

ż

e podlega

ć

tylko przychód rzeczywi

ś

cie otrzymany, a nie

mo

ż

liwy do otrzymania (wyrok WSA w Gliwicach z 2 marca 2010 r., sygn. akt I SA/Gl 918/09 - orzeczenie nieprawomocne).

Reasumuj

ą

c, opodatkowaniu mo

ż

e podlega

ć

tylko przychód rzeczywi

ś

cie otrzymany, a nie mo

ż

liwy do otrzymania i tylko wtedy,

gdy da si

ę

go nale

ż

ycie obliczy

ć

według metod okre

ś

lonych w ustawie o podatku dochodowym od osób fizycznych. Pozostaje

mie

ć

nadziej

ę

,

ż

e organy podatkowe zweryfikuj

ą

zajmowane stanowisko w kwestii opodatkowania

ś

wiadcze

ń

z tytułu

bezpłatnego dowozu pracowników.

Je

ż

eli miejsce stałego lub czasowego zamieszkania pracownika jest poło

ż

one poza miejscowo

ś

ci

ą

, w której znajduje si

ę

zakład

pracy, a pracownik nie uzyskuje dodatku za rozł

ą

k

ę

, przysługuj

ą

mu podwy

ż

szone koszty uzyskania przychodów (art. 22 ust. 2

pkt 3 updof). W 2011 r. koszty te wynosz

ą

139,06 zł miesi

ę

cznie.

Jednocze

ś

nie z art. 22 ust. 13 updof wynika,

ż

e podwy

ż

szonych kosztów uzyskania przychodów nie stosuje si

ę

, gdy pracownik

otrzymuje zwrot kosztów dojazdu do zakładu pracy, z wyj

ą

tkiem, gdy zwrócone koszty zostały zaliczone do przychodów

podlegaj

ą

cych opodatkowaniu.

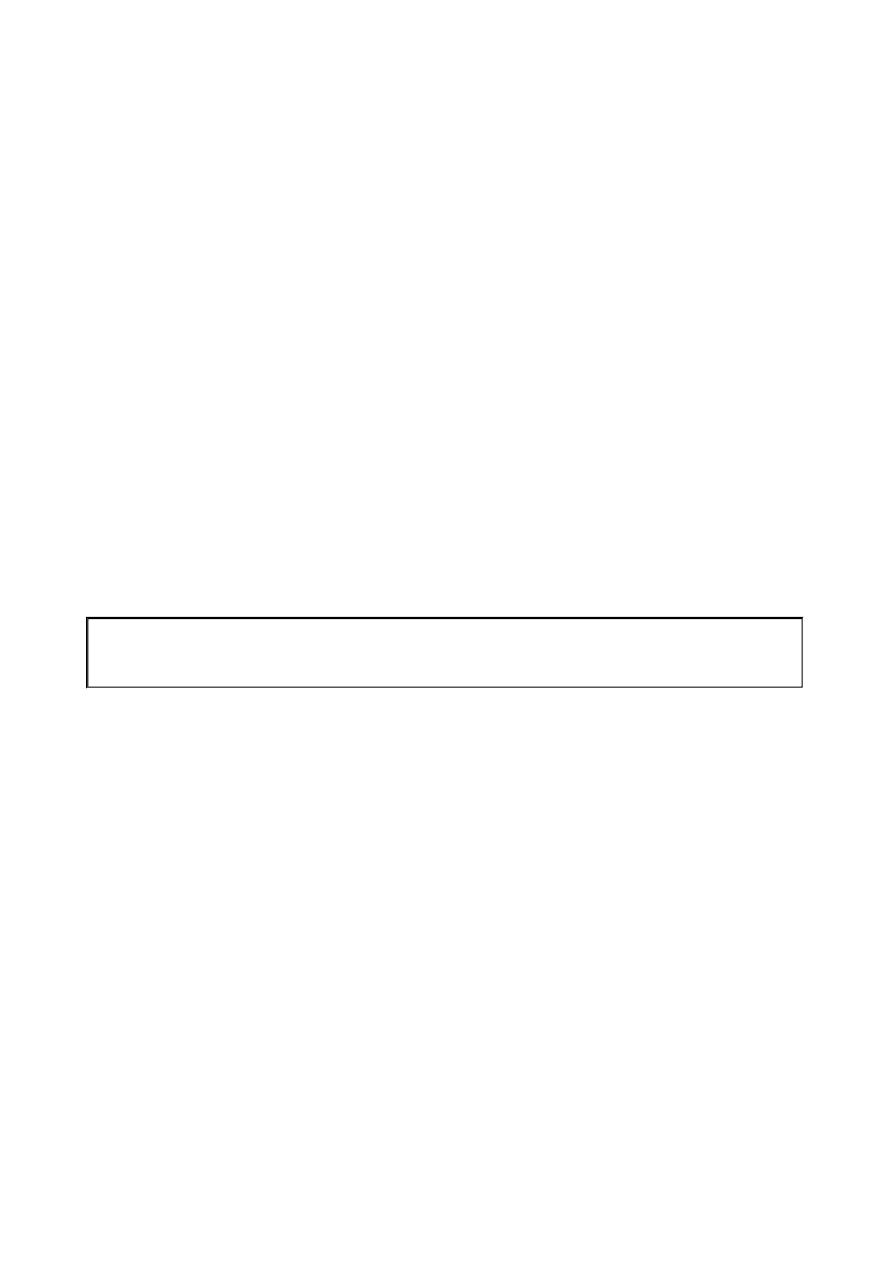

Zwró

ć

uwag

ę

!

Pracownik nie traci prawa do podwy

ż

szonych kosztów uzyskania przychodów, je

ż

eli warto

ść

zwróconych wydatków z tytułu dojazdu do pracy

doliczona jest do przychodów pracownika ze stosunku pracy i opodatkowana.

Podstawy wymiaru składek na ubezpieczenia społeczne nie stanowi

ą

przychody z tytułu korzy

ś

ci materialnych wynikaj

ą

cych

z układów zbiorowych pracy, regulaminów wynagradzania lub przepisów o wynagradzaniu, a polegaj

ą

ce m.in. na korzystaniu

z bezpłatnych lub cz

ęś

ciowo odpłatnych przejazdów

ś

rodkami lokomocji. Wynika to z § 2 ust. 1 pkt 26 rozporz

ą

dzenia Ministra

Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na

ubezpieczenia emerytalne i rentowe (Dz. U. nr 161, poz. 1106 ze zm.).

W konsekwencji tego typu przychody nie podlegaj

ą

równie

ż

składce na ubezpieczenie zdrowotne. Bowiem do ustalenia

podstawy wymiaru składek na ubezpieczenie zdrowotne pracowników stosuje si

ę

przepisy okre

ś

laj

ą

ce podstaw

ę

wymiaru

składek na ubezpieczenia emerytalne i rentowe tych osób (art. 81 ustawy z dnia 27 sierpnia 2004 r. o

ś

wiadczeniach opieki

zdrowotnej finansowanych ze

ś

rodków publicznych - Dz. U. z 2008 r. nr 164, poz. 1027 ze zm.).

Problematyczne okazało si

ę

rozstrzygni

ę

cie czy na podstawie powołanego § 2 ust. 1 pkt 26 rozporz

ą

dzenia z dnia 18 grudnia

1998 r. oskładkowaniu nie podlega tylko

ś

wiadczenie niepieni

ęż

ne, czy równie

ż

ś

wiadczenie pieni

ęż

ne, np. w postaci

ekwiwalentu.

W ocenie S

ą

du Najwy

ż

szego ekwiwalent pieni

ęż

ny czy kwota zwrotu kosztów za przejazdy tak

ż

e podlega wył

ą

czeniu

z składkowania (por. wyrok z 3 kwietnia 2008 r., sygn. akt II UK 172/07 oraz z 2 grudnia 2009 r., sygn. akt I UK 201/09).

Jednak ZUS w odpowiedzi na zapytanie naszego Wydawnictwa stwierdził,

ż

e na podstawie powołanego przepisu z podstawy

wymiaru składek nie mo

ż

na wył

ą

czy

ć

ekwiwalentu pieni

ęż

nego, jaki otrzymuje pracownik z przeznaczeniem na zakup biletu lub

jako zwrot poniesionych kosztów zwi

ą

zanych z kupnem biletu.

Page 3 of 3

www.czasopismaksiegowych.pl

2011-10-18

http://www.czasopismaksiegowych.pl/11,2593,137825,finansowanie-przez-pracodaw...

Wyszukiwarka

Podobne podstrony:

wypowiedzenie warunkow pracy lub placy przez pracodawce, > KADRY I PRAWO PRACY <

Dojazdy do pracy w 2010 roku raport GUS

Dojazd do pracy Najlepiej rowerem

Ograniczenia dopuszczalności wypowiadania umów o pracę przez pracodawcę (ochrona trwałości stosunku

Wydatki ponoszone przez pracodawc© w celu zapewnienia pracownikom okular˘w korekcyjnych, Rozliczenie

Przestrzeganie przez pracodawców prawa pracy w 2005 2007

Żałoba po dziecku które zginęło przez aborcję, pielęgniarstwo, Bibliografia do pracy

Przy pracy Wypowiedzenie umowy o pracę przez pracodawcę

Wypowiedzenie warunków pracy lub płacy przez pracodawcę

Rozwiazanie przez pracodawce stosunku pracy na mocy porozumienia stron, Dokumenty, różne pisma, Wzor

więcej podobnych podstron