str. 1

Jak zdobyć uprawnienia do usługowego prowadzenia ksiąg rachunkowych

Uprawnienia do usługowego prowadzenia ksiąg można otrzymać, jeżeli wykaże się minimum trzyletnie

doświadczenie w księgowości i np. wykształcenie magisterskie z rachunkowości. W przypadku braku

odpowiedniego dyplomu można podejść do egzaminu weryfikującego wiedzę. Tą drogą certyfikat uzyska

osoba z minimum dwuletnią praktyką. W dzisiejszym Przewodniku wyjaśniamy szczegółowo, w jaki

sposób zdobyć uprawnienia do usługowego prowadzenia ksiąg rachunkowych.

Certyfikat księgowy można uzyskać na dwa sposoby. Jednak w każdym przypadku konieczne jest doświadczenie

w księgowości. Uprawnienia może więc otrzymać osoba z dwuletnią praktyką, jeżeli zda egzamin, lub taka, która

legitymuje się odpowiednim wykształceniem z rachunkowości oraz trzyletnią praktyką.

Wiele trudności sprawia kandydatom zagadnienie praktyki w księgowości. Tę kwestię reguluje obecnie art. 76b

ust. 2 ustawy o rachunkowości. Zgodnie z tym przepisem za doświadczenie uważa się wykonywanie określonych

czynności – na podstawie stosunku pracy w wymiarze czasu pracy nie mniejszym niż pół etatu, odpłatnej umowy

cywilnoprawnej zawartej z przedsiębiorcą świadczącym usługi w zakresie usługowego prowadzenia ksiąg

rachunkowych, umowy spółki lub w związku z prowadzeniem własnej działalności gospodarczej.

Tymi czynnościami są natomiast:

● prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych lub

● dokonywanie wyceny aktywów i pasywów oraz ustalanie wyniku finansowego, lub

● sporządzanie sprawozdań finansowych, lub

● badanie sprawozdań finansowych pod nadzorem biegłego rewidenta.

Warto pamiętać, że podane kryteria funkcjonują dopiero od początku 2009 roku. Wcześniej za praktykę w

księgowości uważane było wykonywanie tych czynności – na podstawie stosunku pracy, umowy cywilnoprawnej,

umowy spółki lub w związku z prowadzeniem ewidencji własnej działalności gospodarczej.

Oznacza to, że obecnie wymogi w tym zakresie są bardziej restrykcyjne. Zgodnie z aktualnym stanem prawnym

za doświadczenie nie jest już uznawana praca księgowego na umowę cywilnoprawną (np. umowę zlecenia) w

podmiocie, który nie prowadzi usługowo ksiąg rachunkowych. Wykonując czynności na podstawie umowy

cywilnoprawnej, można wykazać praktykę, wyłącznie jeżeli praca wykonywana jest w jednostce usługowo

prowadzącej księgi rachunkowe (np. biurze rachunkowym), a księgowy dostaje za nią wynagrodzenie.

Księgowi często nie mają świadomości, że praktykę dla celów certyfikatu księgowego można zdobyć tylko

poprzez pracę na pełnych księgach. Trzeba pamiętać, że podatkowe ewidencje nie liczą się do takiego

doświadczenia.

Wątpliwości wzbudza również kwestia urlopu chorobowego lub wychowawczego, a także macierzyńskiego.

Należy więc pamiętać, że tylko okres urlopu macierzyńskiego oraz chorobowego wlicza się do okresu

zatrudnienia. Oznacza to, że czas trwania urlopu wychowawczego nie jest liczony do doświadczenia w

księgowości.

Warto też wspomnieć, że praktyki nie stanowi praca w księgowości na stażu z urzędu pracy. Odbywany jest

bowiem na podstawie ustawy o promocji zatrudnienia i instytucjach rynku pracy. Zgodnie

z jej przepisami staż

oznacza nabywanie przez bezrobotnego umiejętności praktycznych do wykonywania pracy przez wykonywanie

zadań w miejscu pracy bez nawiązania stosunku pracy z pracodawcą.

str. 2

Ważne

Uprawnienia do wykonywania czynności z zakresu usługowego

pr

owadzenia ksiąg rachunkowych mają osoby: posiadające certyfikat

księgowy, wpisane do rejestru biegłych rewidentów lub na listę

doradców podatkowych

Jednak np. w przypadku bezrobotnych do 25 roku życia podstawą takiego stażu jest umowa między starostą i

pracodawcą. Stażysta nie dostaje również pensji, lecz stypendium w wysokości 140 proc. zasiłku dla

bezrobotnych.

Podobny problem jest w sytuacji, gdy a

gencja pracy oddelegowuje do wykonywania określonych czynności

księgowych do innej firmy. Minister finansów nie uzna takiego doświadczenia, nawet jeżeli agencja zatrudnia

księgowego na umowę o pracę w wymiarze nie mniejszym niż pół etatu. Wynika to z faktu, że taka więź nie łączy

pracownika i podmiot, w którym wykonuje on czynności rachunkowe.

str. 3

Uprawnienia bez egzaminu

Jeżeli warunek praktyki jest spełniony, sposób uzyskania uprawnień będzie zależał od długości zdobytego stażu.

Dwuletnie doświadczenie jest wystarczające, jeżeli ubiegający się o certyfikat posiada minimum wykształcenie

średnie i zdał egzamin przeprowadzany przez komisję powołaną przez ministra finansów. Z kolei minimum

trzyletnie doświadczenie jest konieczne w przypadku, gdy kandydat legitymuje się odpowiednim wykształceniem.

Tu ustawa przewiduje dwie możliwości zdobycia wymaganego wykształcenia. W tym przypadku można posiadać

wykształcenie:

● wyższe magisterskie uzyskane na kierunku rachunkowość lub na innym kierunku ekonomicznym o specjalności

rachunkowość, lub innej, dla której plan studiów i program kształcenia odpowiadały wymogom określonym przez

organy uczelni dla specjalności rachunkowość, w jednostkach organizacyjnych uprawnionych do nadawania

stopnia naukowego doktora nauk ekonomicznych,

● wyższe magisterskie lub równorzędne oraz ukończyć studia podyplomowe z zakresu rachunkowości w

jednostkach uprawnionych do nadawania stopnia naukowego doktora nauk ekonomicznych.

Trzeba jednak zwrócić uwagę na kilka ważnych kwestii. Warto przyjrzeć się fragmentowi przepisu, który mówi, że

uznawane są też specjalizacje, których plan studiów i program kształcenia odpowiadają wymogom określonym

przez organy uczelni dla specjalności rachunkowość. To stwierdzenie odnosi się do tych specjalizacji, które

obszarem wiedzy obejmuj

ą cały zakres rachunkowości, jak np. rewizja finansowa. W takim przypadku konieczne

jest więc porównanie programu uczelni tego kierunku z programem przyjętym dla specjalności rachunkowość.

Tak sformułowany przepis nie oznacza jednak, że uznawane są takie kierunki, które w swoim programie

przewidują zajęcia z rachunkowości.

Certyfikat nie będzie również wydany, jeżeli studia podyplomowe z rachunkowości nie są poprzedzone studiami

magisterskimi lub równorzędnymi. Oznacza to, że nie jest wystarczający dyplom studiów licencjackich lub

inżynierskich.

Kolejna kwestia, o której należy pamiętać, to wymóg zdobycia dyplomu w jednostkach uprawnionych do

nadawania stopnia doktora nauk ekonomicznych. Takie uprawnienia mają przede wszystkim uczelnie państwowe

i nieliczne uczelnie prywatne.

Wykaz jednostek uprawnionych do nadawania stopnia naukowego doktora nauk ekonomicznych dostępny jest w

Monitorze Polskim z 2007 roku, nr 41, poz. 462 w obwieszczeniu Przewodniczącego Centralnej Komisji do Spraw

Tytułu Naukowego i Stopni Naukowych z 11 kwietnia 2007 r. w sprawie wykazu jednostek organizacyjnych

uprawnionych do nadawania stopni naukowych, wraz z określeniem nazw nadawanych stopni naukowych. W

celach informacyjnych zamieszczony jest również na stronie: http://www.ck.gov.pl

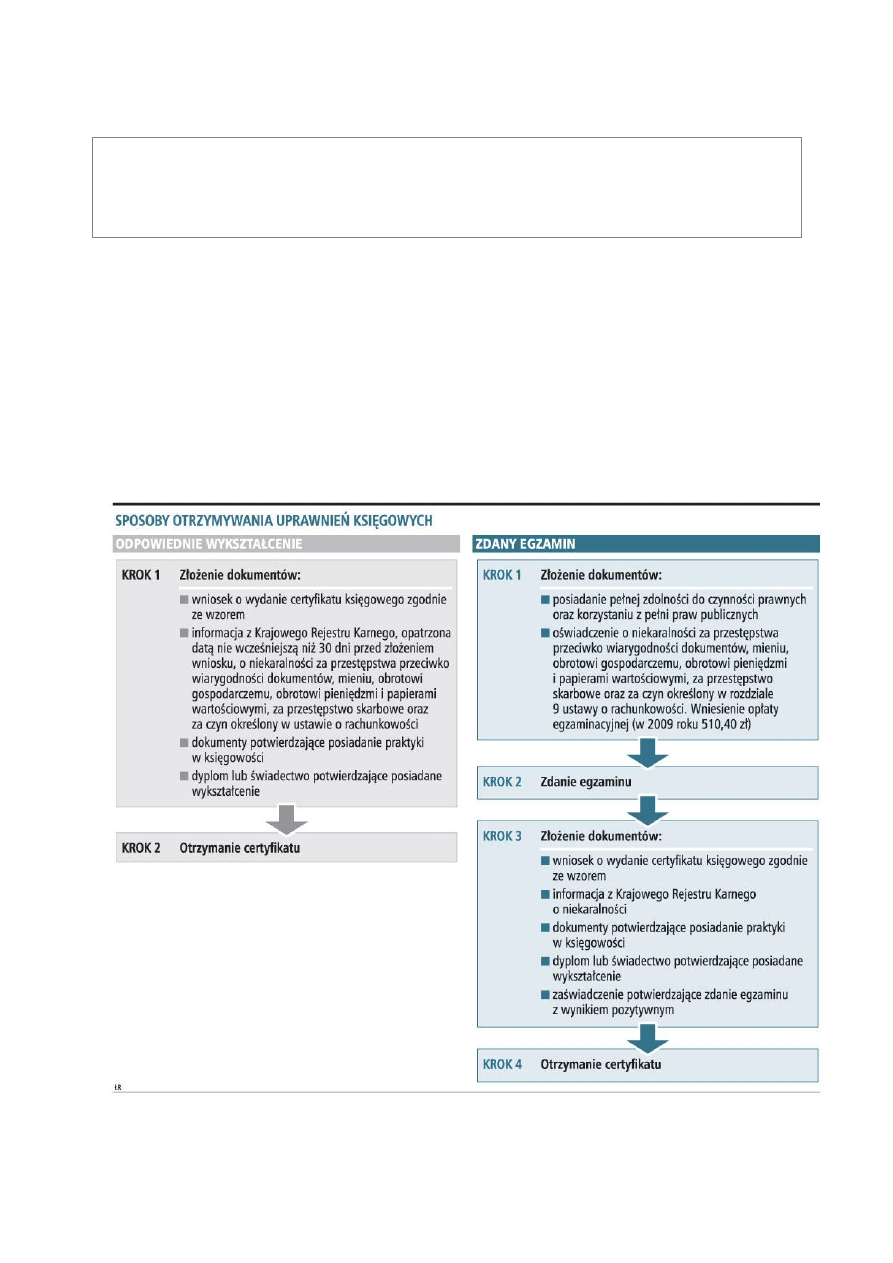

Wymagane dokumenty

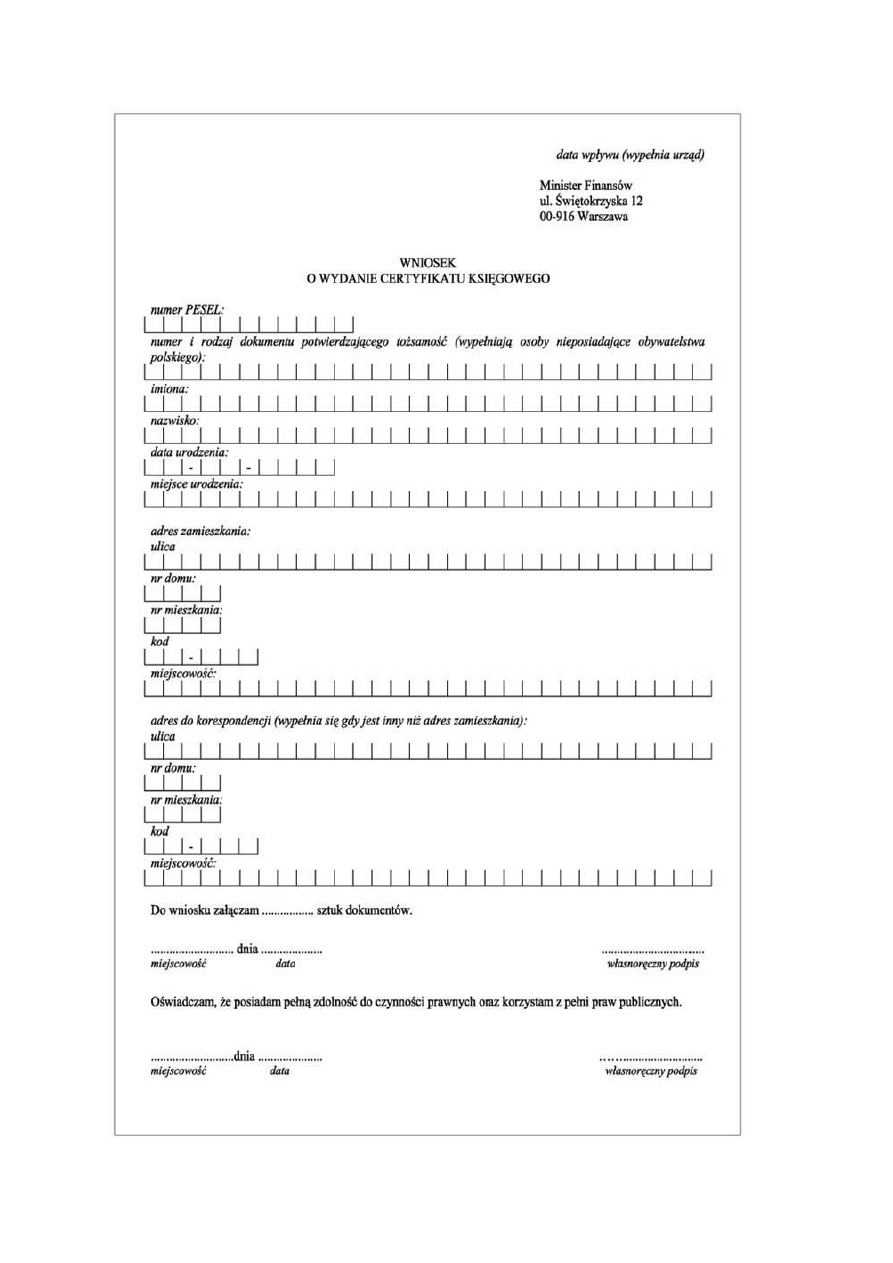

Jeżeli kandydat spełnia ustawowe kryteria do otrzymania certyfikatu, możne złożyć dokumenty do ministra

finansów. Przesyła się je do Departamentu Rachunkowości Ministerstwa Finansów, ul. Świętokrzyska 12, 00-916

Warszawa. Aktualny wykaz o

kreśla rozporządzenie ministra finansów z 8 kwietnia 2009 r. w sprawie uprawnień

do usługowego prowadzenia ksiąg rachunkowych (zacznie ono obowiązywać od 6 maja 2009 r.). Są to:

● wniosek o wydanie certyfikatu księgowego zgodnie ze wzorem stanowiącym załącznik nr 1 do rozporządzenia,

● informację z Krajowego Rejestru Karnego o niekaralności za przestępstwa przeciwko wiarygodności

dokumentów, mieniu, obrotowi gospodarczemu, obrotowi pieniędzmi i papierami wartościowymi, za przestępstwo

str. 4

skarbowe oraz za czyn

określony w rozdziale 9 ustawy o rachunkowości. Musi być ona opatrzona datą nie

wcześniejszą niż 30 dni przed złożeniem wniosku,

● dokumenty potwierdzające posiadanie praktyki w księgowości,

● dyplom lub świadectwo potwierdzające posiadane wykształcenie,

● zaświadczenie potwierdzające zdanie egzaminu z wynikiem pozytywnym, w przypadku osoby, która ubiega się

o certyfikat poprzez weryfikację wiedzy.

W przypadku zdawania egzaminu do dokumentów należy dołączyć zaświadczenie potwierdzające zdanie

egzaminu z wynikiem pozytywnym.

Rozporządzenie ministra finansów z 8 kwietnia 2009 r. w sprawie uprawnień do usługowego prowadzenia ksiąg

rachunkowych nie precyzuje, jakie dokumenty powinny być złożone, aby udowodnić doświadczenie w

księgowości. Kandydat powinien więc przedstawić takie dokumenty, które będą potwierdzały, że wszystkie

wymogi ustawy w tym zakresie zostały spełnione. W przypadku gdy resort finansów uzna przedstawione dowody

za niewystarczające, wezwie wnioskodawcę do uzupełnienia dokumentów. Dokumentami poświadczającymi

doświadczenie mogą być przykładowo świadectwo pracy lub zaświadczenie od pracodawcy. Z dokumentów tych

musi wynikać, czy praktyka została zdobyta przykładowo na podstawie umowy o pracę, czy umowy

cywilnoprawnej. W przypadku umowy o pracę musi być wskazany wymiar czasu pracy. Jest to o tyle ważne, że

praktyka jest zaliczana tylko wówczas, gdy kandydat zdobył ją, pracując na minimum pół etatu. W przypadku gdy

kandydata z pracodawcą łączyła umowa cywilnoprawna, konieczne jest wskazanie, czy była ona odpłatna. Jest to

jedno z kryteriów uznania praktyki. Konieczny jest również profil działalności przedsiębiorcy. Praktyka bowiem jest

zaliczana tylko wówczas, gdy czynności na tej podstawie są wykonywane w podmiocie świadczącym usługi w

zakresie usługowego prowadzenia ksiąg rachunkowych.

Kolejny element to stanowisko pracy lub formy prawna jednostki. Jeżeli ze stanowiska nie wynika praktyka,

konieczne będą dodatkowe dokumenty, np. zakres obowiązków. Nie dotyczy to np. głównych księgowych,

starszych księgowych i księgowych zatrudnionych np. w spółkach z ograniczoną odpowiedzialnością czy

spółkach akcyjnych (mają one obowiązek prowadzić pełne księgi). Dodatkowe zaświadczenia od pracodawców

lub zakresy obowiązków wymagane są natomiast na takich stanowiskach, jak referent, inspektor, koordynator.

W przypadku zatrudnienia w jednostce prowadzącej działalność gospodarczą w zakresie świadczenia usług

prowadzenia ksiąg rachunkowych resort wymaga, aby udokumentowany został rodzaj uprawnienia, na podstawie

którego prowadzona jest działalność. Konieczny jest również szczegółowy zakres faktycznie wykonywanych

przez kandydata czynności wraz ze wskazaniem dokładnego okresu ich wykonywania.

Z kolei w przypadku dokumentów poświadczających wykształcenie nie powinno być żadnych problemów. W tym

przypadku można przedstawić oryginały, odpisy dyplomów i świadectw lub urzędowo poświadczone kopie. Jeżeli

kandydat ukończył specjalność inną niż rachunkowość, konieczne jest zaświadczenie wydane przez uczelnię.

Musi ono potwierdzać, że plan studiów i program kształcenia ukończonej specjalności odpowiadał wymogom

określonym przez organy uczelni dla specjalności rachunkowość.

Obowiązkowy egzamin

Warto zwrócić uwagę na istotną zmianę, która obowiązuje od 1 stycznia 2009 r. Dotyczy ona osób, które mogą

pode

jść do egzaminu przed komisją powołaną przez ministra finansów. Od tej daty nie trzeba już spełniać

kryteriów wykształcenia i doświadczenia.

str. 5

Natomiast o certyfikat w przypadku zdawania egzaminu można wystąpić dopiero po jego zdaniu. Aby więc

zakwalifikować się do egzaminu w pierwszej kolejności, należy złożyć wniosek. Powinien on zawierać

następujące dane: numer PESEL (a w przypadku osób nieposiadających obywatelstwa polskiego – numer i

rodzaj dokumentu potwierdzającego tożsamość), imiona i nazwisko, datę i miejsce urodzenia, adres

zamieszkania oraz adres do korespondencji.

Do tego dokumentu należy dołączyć również dwa oświadczenia o:

● posiadaniu pełnej zdolności do czynności prawnych oraz korzystaniu z pełni praw publicznych i

● oświadczenie o niekaralności za przestępstwa przeciwko wiarygodności dokumentów, mieniu, obrotowi

gospodarczemu, obrotowi pieniędzmi i papierami wartościowymi, za przestępstwo skarbowe oraz za czyn

określony w rozdziale 9 ustawy o rachunkowości.

Konieczne jest również wniesienie opłaty egzaminacyjnej. Rozporządzenie w sprawie usługowego prowadzenia

ksiąg określa ją jako 40 proc. minimalnego wynagrodzenia za pracę. Ponieważ w 2009 roku minimalne

wynagrodzenie wynosi 1276 zł, opłata egzaminacyjna będzie równa 510,40 zł (wcześniej 480 zł).

W przypadku gdy kandydat nie przystąpi do egzaminu, opłata nie podlega zwrotowi. Osoba, która z ważnych

przyczyn losowych nie mogła do niego przystąpić w wyznaczonym dla niej terminie, może przystąpić do

egzaminu w terminie późniejszym. W takim przypadku opłatę zalicza się na poczet egzaminu przeprowadzanego

w terminie późniejszym. Warunkiem przystąpienia do egzaminu w terminie późniejszym jest jednak

przedstawienie Komisji Egzaminacyjnej dokumentów potwierdzających niemożność przystąpienia do egzaminu w

wyznaczonym terminie. Należy to uczynić najpóźniej w ciągu siedmiu dni po tym terminie.

Z kolei kandydat, który został zakwalifikowany do egzaminu, może na 14 dni przed jego terminem zwrócić się do

organizatora egzaminu o zwrot opłaty egzaminacyjnej.

For

muła egzaminu

Osoby, które zakwalifikują się do egzaminu w tym roku (lub później), przystąpią do niego zgodnie z nową formułą,

gdzie nacisk położony będzie na zadania sytuacyjne. Egzamin będzie trwał cztery godziny (dotychczas przepisy

przewidywały pięć godzin na egzamin). W tym czasie kandydat będzie musiał rozwiązać minimum sześć zadań

egzaminacyjnych (wcześniej trzy) i odpowiedzieć na 50 pytań testowych (wcześniej 160). Ponadto weryfikacji

będą poddane trzy bloki tematyczne. Aby kandydat zdał egzamin, z każdego z nich będzie musiał otrzymać co

najmniej 60 proc. maksymalnej liczby punktów. Za rachunkowość będzie można otrzymać 130 punktów za 30

pytań testowych i od trzech do sześciu zadań sytuacyjnych. W bloku podatki maksymalnie będzie można zdobyć

60 pun

któw, odpowiadając prawidłowo na 10 pytań testowych i dwa do czterech zadań sytuacyjnych. Natomiast

ubezpieczenia społeczne oraz podstawy prawa cywilnego i gospodarczego pozwolą na zdobycie 40 punktów, pod

warunkiem że kandydat odpowie na 10 pytań testowych i na jedno do trzech zadań, które mogą się pojawić na

egzaminie.

Dokładny zakres zagadnień egzaminacyjnych został podany w załączniku 6 do rozporządzenia z 8 kwietnia 2009

r.

W przypadku pytań testowych sposób oceny nie ulegnie zmianie w stosunku do wcześniej stosowanych zasad, tj.

za poprawną odpowiedź kandydat otrzyma dwa punkty, za brak odpowiedzi zero punktów, natomiast zła

odpowiedź będzie oznaczała utratę punktu. Natomiast zadania będą punktowane indywidualnie (kandydat uzyska

informacje na ten temat na egzaminie).

str. 6

PRZYKŁADY

JAK UDOKUMENTOWAĆ STUDIA

Posiadam trzyletnią praktykę w księgowości. Jednak studia podyplomowe z

rachunkowości ukończę w maju 2010 r. Obawiam się, że nie otrzymam

dyplomu i nie zdążę złożyć wniosku przed 30 czerwca 2010 r. Czy w związku z

tym wystarczy złożyć zaświadczenie o ukończeniu studiów podyplomowych?

Nie ma takiej potrzeby. Może pani złożyć dokumenty po tym terminie. Warto zwrócić

uwagę, że jeszcze część osób myśli, że od 30 czerwca 2010 r. nie będzie możliwości

zdobycia uprawnień do usługowego prowadzenia ksiąg rachunkowych bez

egzaminu. Takie rozwiązanie wprowadziła nowelizacja ustawy o rachunkowości z

marca 2008 r. Został on jednak już zmieniony.

Ustawa z 21 listopada (Dz.U. z 2008 r. nr 223, poz 1466), gwarantuje utrzymanie obu

sposobów zdobywania uprawnień księgowych po 29 czerwca 2010 r.

Jeżeli więc kandydat będzie mógł udokumentować trzyletnie doświadczenie w

księgowości i odpowiednie wykształcenie, otrzyma uprawnienia bez względu na

termin przesłania dokumentów do Ministerstwa Finansów.

PODSTAWA PRAWNA

● Art. 1 ustawy z 21 listopada 2008 r. zmieniająca ustawę o zmianie ustawy o rachunkowości (Dz.U. nr 223 poz. 1466).

CZY TRZEBA PRACOWAĆ W BIURZE RACHUNKOWYM

Pracuję od czterech lat na umowę o pracę w firmie usługowej w dziale

księgowości. Czy od 1 stycznia 2009 r. jako doświadczenie w księgowości liczy

się tylko praca w biurze rachunkowym?

Nie. Można przykładowo pracować na etacie w dziale księgowości w jednostce, która

nie prowadzi usługowo ksiąg rachunkowych (tj. np. firmy usługowej). Obecnie kryteria

w tym zakresie reguluje art. 76b ust. 2 ustawy

o rachunkowości.

Zgodnie z tym przepisem za praktykę w księgowości uważa się wykonywanie

określonych czynności – na podstawie stosunku pracy w wymiarze czasu pracy nie

mniejszym niż pół etatu, odpłatnej umowy cywilnoprawnej zawartej z przedsiębiorcą

świadczącym usługi w zakresie usługowego prowadzenia ksiąg rachunkowych,

umowy spółki lub w związku z prowadzeniem własnej działalności gospodarczej.

Tymi czynnościami są natomiast:

● prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych lub

● dokonywanie wyceny aktywów i pasywów oraz ustalanie wyniku finansowego, lub

● sporządzanie sprawozdań finansowych, lub

● badanie sprawozdań finansowych pod nadzorem biegłego rewidenta.

PODSTAWA PRAWNA

● Art. 76 b ust. 2 ustawy z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.).

str. 7

Wykluczenie z egzaminu

W egzaminie może uczestniczyć od 60 do 90 osób. Przed wejściem na salę egzaminacyjną kandydat musi

okazać dowód osobisty lub inny dokument tożsamości zawierający numer PESEL (a w przypadku osób

nieposiadających obywatelstwa polskiego – numer i rodzaj dokumentu potwierdzającego tożsamość) i

własnoręcznym podpisem potwierdzić udział w egzaminie.

Przed rozpoczęciem egzaminu przewodniczący Komisji powinien poinformować osoby przystępujące do

egzaminu o:

● sposobie przeprowadzania egzaminu;

● przepisach porządkowych obowiązujących w trakcie egzaminu;

● zasadach dokonywania oceny udzielonych odpowiedzi;

● terminie ogłoszenia wyników (nie może on być wyznaczony jednak na dzień późniejszy niż w ciągu 14 dni od

dnia przeprowadzenia egzaminu).

Wyniki egzaminu ogłaszane są z wykorzystaniem numeru ewidencyjnego nadanego w momencie złożenia

wniosku o zakwalifiko

wanie do egzaminu na stronie internetowej urzędu obsługującego ministra właściwego do

spraw finansów publicznych. Ponadto osoba przystępująca do egzaminu otrzymuje od organizatora egzaminu

pisemną informację o wyniku egzaminu.

W trakcie egzaminu zdający może opuścić salę po uzyskaniu zgody przewodniczącego, członka lub sekretarza

Komisji i przekazaniu mu pracy egzaminacyjnej wraz z dowodem osobistym lub innym dokumentem tożsamości.

Czas nieobecności jest zaznaczany na pracy egzaminacyjnej.

Na egzaminie można korzystać z pomocy. Taką możliwość przewiduje par. 3 załącznika nr 5 rozporządzenia

ministra finansów z 8 kwietnia 2009 r. w sprawie uprawnień do usługowego prowadzenia ksiąg rachunkowych.

Zgodnie z tym przepisem podczas egzaminu uczestnicy mogą korzystać z przepisów prawa opublikowanych w

dziennikach urzędowych lub zawartych w zbiorach przepisów bez komentarzy. Kandydaci mogą również używać

wszystkich urządzeń ułatwiających liczenie, np. kalkulatora, z wyjątkiem tych, które posiadają funkcje

gromadzenia, przetwarzania i przenoszenia danych.

Należy jednak pamiętać, że Komisja Egzaminacyjna może wykluczyć z egzaminu osobę, która podczas

egzaminu narusza przepisy porządkowe obowiązujące w trakcie egzaminu lub korzysta z niedozwolonych

materiałów (innych niż wymienione powyżej).

Praca egzaminacyjna nie zostanie oceniona również gdy:

● zawiera inne poza przydzielonym numerem identyfikacyjnym elementy pozwalające na identyfikację autora

pracy;

● nie zawiera kompletnych arkuszy z testami egzaminacyjnymi oraz z zadaniami sytuacyjnymi;

– jest rozwiązane w sposób nietrwały lub nieczytelny.

W przypadku gdy kandydat nie zaliczy w terminie 14 dni od dnia ogłoszenia wyników ma prawo wglądu do pracy

egzaminacyjnej. Udostępniana jest w siedzibie urzędu obsługującego ministra finansów. Następuje to w

obecności sekretarza Komisji oraz co najmniej jednego pracownika urzędu. W terminie 21 dni od dnia ogłoszenia

wyników uczestnik egzaminu ma prawo do pisemnego odwołania się od wyniku egzaminu do Komisji. Podlega

ono rozpatrzeniu

przez Komisję w terminie 30 dni od jego otrzymania. O podjętym rozstrzygnięciu

przewodniczący Komisji powiadamia niezwłocznie uczestnika egzaminu.

str. 8

Wydanie duplikatu

Osoba, która uzyska uprawnienia, umieszczana jest w wykazie osób, które uzyskały certyfikat księgowy, który

prowadzi minister finansów. Zawiera on: imię i nazwisko, numer certyfikatu księgowego oraz numer PESEL. W

przypadku osób nieposiadających obywatelstwa polskiego – numer i rodzaj dokumentu potwierdzającego

tożsamość.

Zmiana tych danych (np

. nazwiska), zgodnie z art. 76g ust. 3 ustawy o rachunkowości, wymaga zgłoszenia.

Należy to uczynić w terminie 30 dni od zaistnienia takich okoliczności.

Dokumenty, które należy złożyć w tym zakresie, wymienia par. 11 rozporządzenia w sprawie usługowego

pr

owadzenia ksiąg rachunkowych. Jest to:

● wniosek, zawierający następujące dane: numer PESEL (a w przypadku osób nieposiadających obywatelstwa

polskiego

– numer i rodzaj dokumentu potwierdzającego tożsamość), imiona i nazwisko, numer certyfikatu

księgowego oraz,

● oryginał lub kopię poświadczoną urzędowo dokumentu, potwierdzającego konieczność dokonania zmiany

danych w wykazie osób, które uzyskały certyfikat księgowy.

Certyfikat księgowy wydawany jest dożywotnio. Księgowy nie ma żadnych ustawowych obowiązków np.

kształcenia się, których niespełnienie może wiązać się z odebraniem licencji. Nie oznacza to jednak, że

uprawnień do usługowego prowadzenia ksiąg rachunkowych nie można stracić. Zgodnie z art. 76a ust. 6 ustawy

o rachunkowości osoby, które po otrzymaniu certyfikatu księgowego, uzyskaniu wpisu do rejestru biegłych

rewidentów lub na listę doradców podatkowych zostały skazane prawomocnym wyrokiem sądu za określone

czyny, nie są uprawnione do wykonywania czynności z zakresu usługowego prowadzenia ksiąg rachunkowych.

Wyrok w tym przypadku może dotyczyć przestępstw przeciwko wiarygodności dokumentów, mieniu, obrotowi

gospodarczemu, obrotowi pieniędzmi i papierami wartościowymi lub przestępstw skarbowych. Uprawnienia do

prowadzenia ksiąg można też stracić w przypadku skazania prawomocnym wyrokiem sądu za przestępstwa

związane z nieprzestrzeganiem ustawy o rachunkowości (wymienione w rozdziale 9).

Z kolei może zaistnieć sytuacja, że posiadacz uprawnień do usługowego prowadzenia ksiąg rachunkowych

fizycznie utrac

i dokument poświadczający zdobyte kwalifikacje. W takiej sytuacji może on ubiegać się o wydanie

duplikatu certyfikatu księgowego. W tym celu należy złożyć do Ministerstwa Finansów wniosek w tym zakresie

zgodnie ze wzorem. Stanowi on załącznik na 3 rozporządzenia ministra finansów z 8 kwietnia 2009 r. w sprawie

uprawnień do usługowego prowadzenia ksiąg rachunkowych. We wniosku należy podać m.in. numer wydanego

certyfikatu.

Warunkiem wydania duplikatu certyfikatu księgowego jest również wniesienie opłaty w wysokości 10 proc.

minimalnego wynagrodzenia za pracę, ustalonego na podstawie przepisów o minimalnym wynagrodzeniu za

pracę, na rachunek bankowy urzędu obsługującego ministra finansów. W 2009 roku opłata wyniesie 127,60 zł

(minimalne wynagrodzenie za pracę w 2009 roku wynosi 1276 zł). Natomiast kopię dowodu wpłaty należy

dołączyć do wniosku. Należy też oświadczyć na wniosku, że oryginał certyfikatu został utracony.

Usługowe prowadzenie ksiąg

Osoba, która zdobyła certyfikat księgowego, powinna mieć świadomość, do czego on uprawnia. Należy więc

przypomnieć, że kwestie usługowego prowadzenia ksiąg rachunkowych od 1 stycznia 2009 r. reguluje przede

wszystkim ustawa o rachunkowości. Wówczas po raz pierwszy w art. 76a ustawy o rachunkowości zostało

zdefiniowane to

pojęcie. Zgodnie z tym przepisem usługowe prowadzenie ksiąg rachunkowych jest działalnością

str. 9

gospodarczą, w rozumieniu przepisów o swobodzie działalności gospodarczej, polegającą na świadczeniu usług

w zakresie:

● prowadzenia, na podstawie dowodów księgowych, ksiąg rachunkowych,

● okresowego ustalania lub sprawdzania drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów,

● wyceny aktywów i pasywów oraz ustalanie wyniku finansowego,

● sporządzania sprawozdań finansowych,

● gromadzenie i przechowywanie dowodów księgowych oraz pozostałej dokumentacji przewidzianej ustawą o

rachunkowości,

Ponadto przedsiębiorcy, wykonujący tę działalność, są również uprawnieni do wykonywania działalności,

obejmującej:

● prowadzenie, w imieniu i na rzecz podatników, płatników i inkasentów, ksiąg podatkowych i innych ewidencji do

celów podatkowych oraz udzielanie im pomocy w tym zakresie,

● sporządzanie, w imieniu i na rzecz podatników, płatników i inkasentów, zeznań i deklaracji podatkowych lub

udzielanie im pomocy w tym zakresie

– w zakresie określonym odrębnymi przepisami (tj. ustawą o doradztwie podatkowym).

Działalność w zakresie usługowego prowadzenia ksiąg rachunkowych mogą natomiast prowadzić np.

przedsiębiorcy będący osobami fizycznymi, jeżeli są uprawnieni do usługowego prowadzenia ksiąg. Natomiast

pozostali przedsiębiorcy pod warunkiem że czynności z tego zakresu będą wykonywane przez uprawnione

osoby.

Warto pamiętać, że osoby te mogą przy wykonywaniu czynności korzystać z pomocy osób nieuprawnionych. W

takim przypadku muszą jednak zapewnić stały i bezpośredni nadzór nad wykonywaniem tych czynności.

PRZYKŁADY

CZY STAŻ W KSIĘGOWOŚCI JEST WYSTARCZAJĄCY

Pracuję od 20 lat w spółce z ograniczoną odpowiedzialnością jako księgowa.

Ukończyłam technikum ekonomiczne. Czy mogę ubiegać się o uprawnienia do

usługowego prowadzenia ksiąg rachunkowych bez zdawania egzaminu?

Nie. Czytelnik nie spełnia kryteriów wykształcenia. Obecnie kwestię tę reguluje art.

76b ust. 1 pkt 3 lit. a) i b) ustawy o rachunkowości. Zgodnie z tym przepisem

uprawniania do usługowego prowadzenia ksiąg rachunkowych bez egzaminu mogą

zdobyć osoby, które posiadają trzyletnią praktykę i odpowiednie wykształcenie.

Muszą więc udokumentować wykształcenie wyższe magisterskie uzyskane na

kierunku rachunkowość lub na innym kierunku ekonomicznym o specjalności

rachunkowość. Uznawane są też specjalizacje, których plan studiów i program

kształcenia odpowiadał wymogom określonym przez organy uczelni dla specjalności

rachunkowość. Należy pamiętać, że wykształcenie musi być zdobyte w jednostkach

uprawnionych do nadawania stopnia doktora nauk ekonomicznych.

Kryterium wykształcenia jest spełnione również w przypadku osób, które ukończą na

takich uczelniach studia podyplomowe z rachunkowości. Muszą być jednak

poprzedzone studiami magisterskimi lub równorzędnymi.

str. 10

CZY MUSZĘ ZDAWAĆ EGZAMIN

Ukończyłam studia magisterskie na kierunku finanse i bankowość, na którym

mieliśmy zajęcia z rachunkowości. Uczelnia posiada uprawnienia do

nadawania stopnia doktora nauk ekonomicznych. W grudniu będę miała

trzyletnie doświadczenie w księgowości. Czy będę mogła uzyskać certyfikat

księgowy bez zdawania egzaminu?

Nie. Nie wystarczy, aby na danym kierun

ku były zajęcia z rachunkowości, aby

wykształcenie było wystarczające do uzyskania certyfikatu księgowego bez

egzaminu.

Warto tu przyjrzeć się art. 76b ust. 1 ust. 3 lit. a) ustawy o rachunkowości. Zgodnie z

tym przepisem wykształcenie wyższe magisterskie musi być uzyskane na kierunku

rachunkowość lub na innym kierunku ekonomicznym o specjalności rachunkowość.

Uznawane są też specjalizacje, których plan studiów i program kształcenia

odpowiada wymogom określonym przez organy uczelni dla specjalności

rachunko

wość. Ostatni wymieniony przypadek odnosi się do specjalizacji, które

obszarem wiedzy obejmują cały zakres rachunkowości, np. rewizja finansowa. W

takim przypadku konieczne jest więc porównanie programu uczelni tego kierunku z

programem przyjętym dla specjalności rachunkowość. Należy też pamiętać, że

wykształcenie musi być zdobyte w jednostkach uprawnionych do nadawania stopnia

doktora nauk ekonomicznych.

Oznacza to, że obecne wykształcenie czytelniczki nie jest wystarczające. Aby jednak

mogła uzyskać uprawnienia księgowe bez egzaminu, może np. ukończyć studia

podyplomowe z zakresu rachunkowości w jednostkach uprawnionych do nadawania

stopnia doktora nauk ekonomicznych.

PODSTAWA PRAWNA

● Art. 76b ust. 1 ust. 3 lit. a) ustawy z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn.

zm.).

Obowiązkowe ubezpieczenie

Każde biuro rachunkowe (podmiot uprawniony do usługowego prowadzenia ksiąg rachunkowych) ma obowiązek

ubezpieczenia swojej działalności.

Obowiązek ten powstaje nie później niż w dniu poprzedzającym dzień rozpoczęcia wykonywania działalności.

Ubezpieczeniem OC jest objęta odpowiedzialność cywilna za szkody wyrządzone w następstwie działania lub

zaniechania ubezpieczonego, w okresie ubezpiecz

enia, w związku z wykonywaną działalnością.

Ubezpieczenie OC nie obejmuje szkód:

● polegających na uszkodzeniu, zniszczeniu lub utracie mienia, wyrządzonych przez ubezpieczonego

małżonkowi, wstępnemu, zstępnemu, rodzeństwu, a także powinowatemu w tej samej linii lub stopniu, osobie

pozostającej w stosunku przysposobienia oraz jej małżonkowi, jak również osobie, z którą ubezpieczony

pozostaje we wspólnym pożyciu;

● wyrządzonych przez ubezpieczonego po utracie uprawnień do wykonywania czynności z zakresu usługowego

prowadzenia ksiąg rachunkowych i czynności doradztwa podatkowego, chyba że szkoda jest następstwem

wykonywania działalności przed utratą tych uprawnień;

● polegających na zapłacie kar umownych;

str. 11

● powstałych wskutek działań wojennych, stanu wojennego, rozruchów i zamieszek, a także aktów terroru.

Minimalna suma gwarancyjna ubezpieczenia OC, w odniesieniu do jednego zdarzenia, którego skutki są objęte

umową ubezpieczenia OC, zależna jest od przedmiotu działalności przedsiębiorców uprawnionych do

usługowego prowadzenia ksiąg rachunkowych oraz czynności doradztwa podatkowego i wynosi równowartość w

złotych:

● 15 tys. euro – jeżeli przedmiotem działalności jest wykonywanie czynności z zakresu usługowego prowadzenia

ksiąg rachunkowych i czynności doradztwa podatkowego;

● 10 tys. euro – jeżeli przedmiotem działalności jest wyłącznie wykonywanie czynności z zakresu usługowego

prowadzenia ksiąg rachunkowych;

● 5 tys. euro – jeżeli przedmiotem działalności jest wyłącznie wykonywanie czynności doradztwa podatkowego.

Kwoty te są ustalane przy zastosowaniu kursu średniego euro ogłoszonego przez Narodowy Bank Polski po raz

pierwszy w roku, w którym umowa ubezpieczenia OC została zawarta.

str. 12

Jednostki, które mają prawo do nadawania stopnia doktora nauk ekonomicznych

UNIWERSYTETY

Katolicki Uniwersytet Lubelski Jana Pawła II – www.kul.lublin.pl

Uniwersytet Gdański – www.univ.gda.pl

Uniwersytet Jagielloński w Krakowie – www.uj.edu.pl

Uniwersytet Łódzki – www.uni.lodz.pl

Uniwersytet Marii Curie-

Skłodowskiej w Lublinie – www.umcs.lublin.pl

Uniwersytet Mikołaja Kopernika w Toruniu – www.umk.pl

Uniwersytet Opolski

Uniwersytet Szczeciński – www.us.szc.pl

Uniwersytet Warszawski

Uniwersytet w Białymstoku – www.uwb.edu.pl/

Uniwersy

tet Warmińsko-Mazurski w Olsztynie – www.uwm.edu.pl/

WYŻSZE SZKOŁY TECHNICZNE

Akademia Górniczo-Hutnicza im. Stanisława Staszica w Krakowie – www.agh.edu.pl

Akademia Morska w Gdyni

Politechnika Częstochowska – www.pcz.pl

Politechnika Gdańska – www.pg.gda.pl

Politechnika Łódzka – www.p.lodz.pl

Politechnika Poznańska – www.put.poznan.pl

Politechnika Radomska im. Kazimierza Pułaskiego – www.pr.radom.pl

Politechnika Śląska w Gliwicach – www.polsl.pl

Politechnika Warszawska

Politechnika Wrocławska – www.pwr.wroc.pl

AKADEMIE EKONOMICZNE

Akademia Ekonomiczna im. Karola Adamieckiego w Katowicach

Akademia Ekonomiczna w Krakowie

Akademia Ekonomiczna w Poznaniu

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu – www.ue.wroc.pl

Szkoła Główna Handlowa w Warszawie – www.sgh.waw.pl

WYŻSZE SZKOŁY ROLNICZE

Szkoła Główna Gospodarstwa Wiejskiego w Warszawie – www.sggw.pl

Akademia Rolnicza w Szczecinie

PLACÓWKI NAUKOWE POLSKIEJ AKADEMII NAUK

Instytut Rozwoju Wsi i Rolnictwa w Warszawie

Instytut Nauk Ekonomicznych w Warszawie

INSTYTUTY NAUKOWO-BADAWCZE

Instytut Pracy i Spraw Socjalnych w Warszawie

– www.ipiss.com.pl

Instytut Organizacji i Zarządzania w Przemyśle „Orgmasz” W Warszawie –http://orgmasz.cp2.win.pl/

Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej w Warszawie – Państwowy Instytut Badawczy

w Warszawie

– www.ierigz.waw.pl

PRYWATNE UCZELNIE

Górnośląska Wyższa Szkoła Handlowa im. Wojciecha Korfantego w Katowicach –www.gwsh.pl

Wyższa Szkoła Przedsiębiorczości i Zarządzania im. Leona Koźmińskiego w Warszawie –

www.wspiz.edu.pl

Społeczna Wyższa Szkoła Przedsiębiorczości i Zarządzania w Łodzi – www.swspiz.pl

Akademia Finansów – www.wsub.waw.pl

str. 13

str. 14

AGNIESZKA POKOJSKA

PODSTAWA PRAWNA

● Rozporządzenie ministra finansów z 8 kwietnia 2009 r. w sprawie uprawnień do usługowego prowadzenia ksiąg

rachunkowych (Dz.U. nr 62, poz.508).

● Rozporządzenie ministra finansów z 16 grudnia 2008 r. w sprawie obowiązkowego ubezpieczenia odpowiedzialności

cywilnej przedsiębiorców wykonujących działalność z zakresu usługowego prowadzenia ksiąg rachunkowych (Dz.U. nr

234, poz. 1576).

● Art. 76a–76i ustawy z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.).

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron