Katarzyna Dobija

Kl. 1 TL

Rok szkolny 2010/2011

Zapas to wartość lub ilość surowców, komponentów, dóbr

użytkowych, wyrobów gotowych i półproduktów które są

przechowywane lub składowane w celu zużycia w razie

zaistnienia takiej potrzeby.

Metod umożliwiających utrzymanie zapasów,surowców,

części, wyrobów gotowych, półproduktów w ilości

pozwalającej zapewnić maksymalny poziom obsługi

klienta czy minimalnych kosztów.

Z punktu widzenia wykorzystania zapasów w całym łańcuchu dostaw

można podzielić je na:

Zapasy podstawowe- należą do nich:

Surowce

Komponenty i podzespoły

Półprodukty

Wyroby gotowe

Zapasy pomocnicze- należą do nich:

Wszelkiego rodzaju produkty potrzebne w danym przedsiębiorstwie

Zapewnienie wymaganego poziomu obsługi klientów wewnętrznych

jak i zewnętrznych z uwzględnieniem całości zrealizowanych

zamówień jak również jakości produktów

Minimalizacja kosztów poprzez zmniejszenie różnorodności zapasów,

analizowanie kosztów tworzenia i utrzymania zapasów oraz ustalenie

zamawianych partii

Monitorowanie bieżącego i przyszłego zapotrzebowania na wszystkie

dobra konieczna do uniknięcia nadwyżek oraz wąskich gardeł

produkcji

Do najważniejszych czynników determinujących właściwą wielkość

zapasów przedsiębiorstwa należą:

•

Polityka zapasów w przedsiębiorstwie

•

Stosowanie metody produkcji:

-

produkcja seryjna

-

produkcja jednostkowa

-

montaż lub obróbka

•

Popyt na wyrób gotowy, w którego skład wchodzą zakupione dobra

zaopatrzeniowe

•

Poziom obsługi klienta tj. wymagany stopień dostępności z zapasu np..

straty związane z opóźnieniem produkcji

POPYT ZALEśNY ( WTÓRNY)

To potrzeby materiałowe przedsiębiorstwa wynikające z konieczności

wytworzenia wyrobów gotowych i ich części zamiennych . Można go

zaplanować , a z powodu harmonogramowania produkcji seryjnej jest

on zwykle nieregularny i nieciągły.

POPYT NIEZALEśNY(PIERWOTNY)

Powstaje poza przedsiębiorstwem tj. na rynku, a wiec determinują go

warunki rynku, a nie decyzje dotyczące produkcji. Pomimo, że waha

się on pod wpływem przypadkowych zdarzeń panujących na rynku to

jest on zwykle ciągły i daje się go określić.

Koszty tworzenia zapasów( koszty zamawiania). Wysokość kosztów

związanych ze złożeniem zamówienia jest niezależna od jego

wielkości. Na koszty te składają się:

•

Koszty wstępne

Np.. Koszt przygotowania zgłoszenia zapotrzebowania, wybór dostawcy,

negocjacje itp.

Koszty złożenia zamówienia

Np. koszt złożenia zamówienia, materiałów cukierniczych, wysłki

zamówienia itp.

Koszty ponoszone po złożeniu zamówienia

Np.

Koszt realizacji zamówienia, przyjęcia na stan towaru itp.

Koszty utrzymania zapasów to całość kosztów ponoszonych wskutek

istnienia zapasów w przedsiębiorstwie. Na te koszty składają się:

Koszty proporcjonalne w stosunku do fizycznych właściwości

zapasów:

-

Koszty pracy związane z czynnościami kontrolnymi i

manipulacyjnymi

-

Koszty biurowe związane z opracowanie dokumentacji i

prowadzeniem ewidencji magazynowej

-

Koszty składowania czyli opłaty magazynowe, koszt przestrzeni

magazynowej oraz opłaty za energie i ogrzewanie

Koszty proporcjonalne do wartości zapasu:

-

Koszty ubezpieczenia

-

Koszty finansowania

-

Utrata wartości zapasów w wyniku ich zepsucia się oraz kradzieży

Koszty wyczerpania zapasów – są one często ukryte w kosztach

ogólnych- można określić tylko koszty pośrednie takie jak:

Utratę reputacji u klienta spowodowaną opóźnieniem dostaw

Koszt działań podjętych w celu uzupełnienia zapasów

Straty wynikające ze zmniejszenia wolumenu produkcji

Koszty spowodowane przestojami

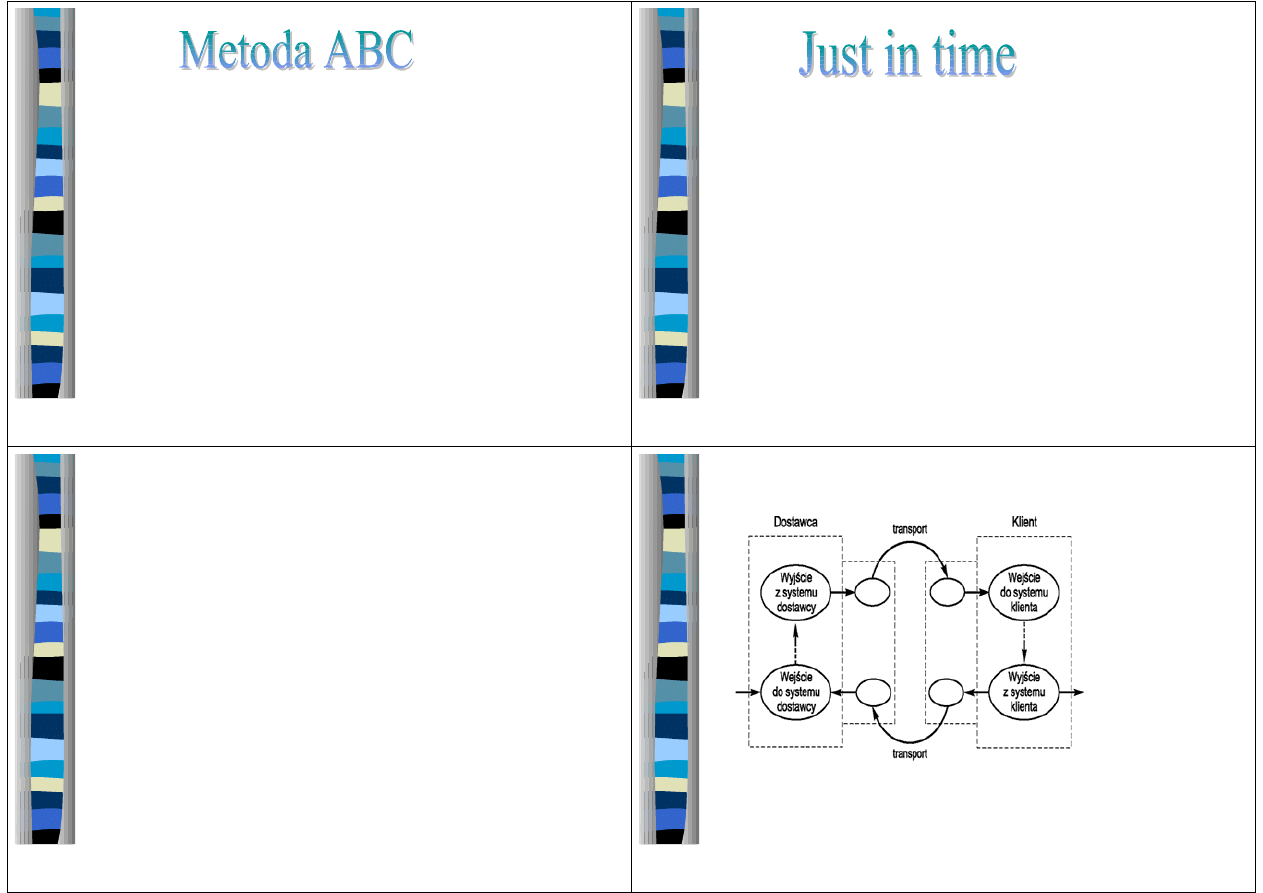

W metodzie tej zapasy są pogrupowane według kolejności od

najdroższych do najmniej cennych. Zgodnie z tym Grupa A

obejmująca 10% ogółu zapasów ujętych ilościowo, stanowi 50%

wartości. Kolejne 30% ilościowych składników zakwalifikowanych do

grupy B stanowi w ujęciu wartościowym 35% ogółu zapasów. Jak

można zauważyć aż 60% zapasów w ujęciu ilościowym stanowi 15%

ogółu zapasów w ujęciu wartościowym.

Metoda ABC pozwala przyporządkować zapasy do różnych grup pod

względem ważności. Poza tym umożliwia właściwą koncentrację na

działaniach w zakresie oszczędności materiałowych, w których

spodziewane efekty będą największe. Może się także przyczyniać do

bardziej efektywnego wykorzystania ograniczonych zasobów środków

obrotowych firmy.

System-Just-in-time jest jedną z najnowszych form kształtowania

zapasów. Zgodnie z tym podejściem firma zamawiająca stara się

utrzymać zapasy na poziomie bliskim zera. Zapasy są realizowane

bardzo skrupulatnie, z dokładnością co do dnia lub nawet godziny.

Dlatego też system ten wymaga bardzo zdyscyplinowanych

dostawców oraz bardzo zsynchronizowanego procesu

technologicznego.

System ten zmniejsza zakres niezbędnych nakładów organizacji na

przestrzeń magazynową potrzebna do przechowywania materiałów i

na same materiały. Polega ona na również na zamawianiu materiałów i

części, w mniejszych partiach, zmniejszając tym samym nakłady na

przestrzeń magazynową oraz nakłady zamrożone w samych zapasach.

Ta strategia stymuluje pewne symptomy, lub tzw. Kanban

(który wyznacza kiedy procesy produkcyjne powinny

zostać uruchomione. Kanban zazwyczaj stanowią bardzo

wyraźne sygnały, takie jak dostępność lub brak jakiegoś

asortymentu. Kiedy jest właściwie wdrożona, JIT może

przynieść bardzo duże osiągnięcia przy zwrocie kosztów

inwestycyjnych jakie poniosła firma, ale również podnieść

jakość i wydajność. Kolejny zapas jest zamawiany w

momencie kiedy zostanie osiągnięte minimum

magazynowe

Niekiedy modele zarządzania zapasami są również

klasyfikowane według następujących cech:

rozkład popytu- wyróżniamy stacjonarny (popyt stabilny) i

niestacjonarny popyt (zmienny popyt)

źródła zaopatrzenia - zaopatrzenie we własne przedmioty

produkcji i dostawy towarów z zewnątrz

charakter opóźnień - analiza odstępu czasu między

zamówieniem i otrzymaniem towaru i losowe opóźnienia

Wyszukiwarka

Podobne podstrony:

PODSTAWOWE POJECIA, Zarządzanie projektami, Zarządzanie(1)

struktura organizacyjna przedsiębiorstw-podstawowe pojęcia (, Zarządzanie(1)

podstawowe pojecia, ZARZĄDZANIE UMK, III rok - moduł marketingowy

Wykład 1 PODSTAWOWE POJĘCIA W ZARZĄDZANIU ?FINICJE ZARZĄDZANIA ISTOTA ZARZĄDZANIU

podstawowe pojęcia w zarządzaniu (25 str), Zarządzanie(1)

Podstawowe pojęcia z zarządzania

GZ Mierniki oceny w zarzadzaniu zapasami Marcin maroo 5

Podstawy zarządzania, Podstawowe pojęcia związane z zarządzaniem

Podstawowe pojęcia z zakresu Nauk o Organizacji i Zarządzaniu

podstawy ekonomii i zarządzania - pojęcia na egzamin, MATERIAŁY DO NAUKI

Pojęcie i podstawowe problemy zarządzania kadrami

PODSTAWOWE POJĘCIA ORGANIZACJI I ZARZĄDZANIA

ZARZADZANIE PODSTAWOWE POJECIA I DEFINICJE[1], Elementy teorii organizacji i zarządzania

Podstawowe pojecia i problemy zarzadzania

WYKLAD 1 Podstawowe pojecia zwiazane z zarzadzaniem

więcej podobnych podstron