Sylwia Olej

Kamila Olej

INWESTOWANIE W NIERUCHOMOŚCI

Inwestowanie to proces polegający na lokowaniu kapitału w aktywach w celu uzyskania

korzyści majątkowych pierzących lub przyszłych. Lokowanie może odbywać się

bezpośrednio przy zakupie konkretnych nieruchomości lub innych aktywów lub ich części

albo pośrednio drogą wykupu udziałów, jednostek uczestnictwa albo akcji i papierów

wartościowych.

Pod pojęciem inwestowania w nieruchomości należy rozumieć nie tylko sam zakup

nieruchomości ale także lokowanie pieniędzy w przedsięwzięciach inwestujących w

nieruchomości. Zatem inwestycje nieruchomościowe można podzielić na inwestycje

finansowe i rzeczowe.

1)

Inwestycje finansowe (pośrednie) w nieruchomości mogą być realizowane poprzez:

- nabycie udziałów lub akcji przedsiębiorstw inwestujących na rynku nie ruchomości

-

nabycie jednostek uczestnictwa lub certyfikatów inwestycyjnych w funduszach

inwestujących w nieruchomości

- zakup papierów wartościowych wyemitowanych na bazie wierzytelności, zabezpieczonych

hipoteką

2)

Inwestycje rzeczowe (bezpośrednie) na rynku nieruchomości m.in. zakup najem czy

dzierżawa gruntu, budynków i budowli. Inwestycje rzeczowe odzwierciedlają się pewnymi

cechami charakterystycznymi do których należą:

Wysoka kapitałochłonność inwestycji – inwestowanie w nieruchomości wymaga

posiadania znacznego kapitału, co stanowi barierę dla wielu inwestorów,

Wysoki udział kapitału obcego – wysoka kapitałochłonność powoduje konieczność wkładu

środków obcych w kupno lub modernizacje. Najczęstszą formą pozyskania kapitału jest

zaciągnięcie kredytu lub pożyczki, które jest korzystne ze względu na płaszcz podatkowy.

Dochód gospodarstwa domowego podlegający opodatkowaniu jest pomniejszony o koszt

kredytu, zmniejsza się również zysk gospodarstwa domowego będący podstawą naliczania

podatku dochodowego. Finansowanie inwestycji ze środków obcych jest korzystne także w

sytuacji, kiedy inwestor może osiągnąć wyższą stopę zwrotu zaangażowanego kapitału

własnego od stopy oprocentowania kredytu. Osiąga wtedy dodatni efekt dźwigni

finansowej,

Mała płynność nieruchomości i wysokie koszty transakcji – w porównaniu do akcji czy

jednostek inwestycyjnych wycofanie się z inwestycji nieruchomościowej i transfer praw

własności zajmuje dużo czasu. Wysokie są również koszty transakcji, które powodują, że

inwestycje w nieruchomości traktowane są jako długofalowe.

Długi okres użytkowania – oznacza możliwość uzyskania dochodów w długim okresie.

Przerwy w osiąganiu dochodów spowodowane koniecznością przeprowadzenia remontu

lub nie zagospodarowaniem nieruchomości powodują nieodwracalne straty w strumieniu

dochodów,

Mała przejrzystość rynku nieruchomości – inwestor podejmując decyzje inwestycyjne na

rynku nieruchomości dysponuje mniejszą ilością informacji, w porównaniu z innymi

segmentami rynku kapitałowego m.in. rynek papierów wartościowych.

Decyzje inwestycyjne na rynku nieruchomości muszą być zatem poprzedzone wnikliwą

analizą ekonomiczną.

Wśród podstawowych źródeł finansowania przedsięwzięć nieruchomościowych należy

wymienić:

Kapitały własne:

- oszczędności i rezerwy finansowe

- część wygospodarowanego zysku przeznaczona na inwestycje,

- fundusze inwestycyjne powstałe z amortyzacji majątku trwałego,

- podwyższenie kapitału zakładowego np. droga emisji papierów wartościowych,

Kapitały obce:

- kredyty,

- emisje obligacji oraz innych papierów dłużnych,

- dotacje, leasing, joint venture.

Inwestorzy lokują kapitał w nieruchomości w celu uzyskania wielorakich korzyści. Są nimi

m.in.:

1) Uzyskiwanie dochodu z nieruchomości

Lokata kapitału w nieruchomości generuje trzy źródła użyteczności:

- przepływy gotówki po opodatkowaniu, wynikający z rocznych dochodów z czynszów

- dochody pozaczynszowe (opłaty za parkingi, reklamy itp.)

- rewersję (zwrot) kapitału po opodatkowaniu w chwili planowanej sprzedaży nieruchomości

(to cena sprzedaży pomniejszona o koszty transakcji, niespłacony kredyt zabezpieczony

hipoteką, podatek od dochodu i sprzedaży).

Dochodowość poszczególnych rodzajów nieruchomości jest zróżnicowana. Sposobów

wykorzystania nieruchomości jest jednym z najważniejszych czynników wpływających na

dochodowość. Istotnymi czynnikami są również warunki gospodarowania np. rozwój sektora

przemysłowego w danym kraju spowoduje wzrost zapotrzebowania na obiekty przemysłowe, a

tym samym wzrost czynszów. Lokalizacja ekonomiczna także wpływa na dochodowość. W

danym kraju niższe stopy zwrotu na ogół występują w stolicy, gdzie więcej inwestorów będzie

chciało zainwestować, co prowadzi do silniejszego wzrostu cen niż w mniejszych miastach. W

długich okresach na rozwiniętych rynkach kapitałowych dochodowość z nieruchomości jest

relatywnie niższa niż dochodowość z akcji, ale wyższa niż dochodowość z obligacji.

2) Ochrona kapitału przed inflacją

Specjaliści finansowi uważają, że nieruchomości są najlepszym obiektem, aby uchronić kapitał

przed inflacją. Jest to szczególnie widoczne w okresie postępującej inflacji. Mało zużyte

ekonomicznie nieruchomości nie tylko zachowują wartość realną, ale nawet wykazują jej

wzrost. Wzrost ten jest wywołany gwałtownie zwiększającymi się kosztami budowy oraz

oprocentowania kredytu. Podatność na inflację zależy jednak od rodzaju nieruchomości.

Większa podatność cechuje nieruchomości przemysłowe i biurowe, gdzie występuje

przewaga kosztów budowy w całkowitych kosztach przedsięwzięcia budowlanego. Ścisłe

powiązanie między kosztami, budowy i stopą inflacji powoduje, że również wartość rynkowa

w długim okresie rośnie wraz z inflacją. Ta cecha nieruchomości spowodowała, że aktywa są

chętnie włączane do portfeli inwestycyjnych inwestorów instytucjonalnych, zwłaszcza

funduszy emerytalnych i firm ubezpieczeniowych. Instytucje te przyjmują środki ludności na

długie okresy, starając się bez zwiększenia ryzyka utrzymać wartość realną lokat.

3) Możliwość wykorzystania ulg podatkowych

Podatkami, które zasadniczo wpływają na decyzje inwestycyjne w nieruchomości są: podatek

dochodowy, podatek od nieruchomości oraz od spadku i darowizn. Ustawodawcy w wielu

krajach stosują ulgi podatkowe chcąc wpłynąć na ożywienie rynku nieruchomości. W wielu

krajach inwestor uzyskuje dodatkowe odliczenia od podatku, zaciągając kredyt hipoteczny.

Płacone odsetki są kosztami, które podlegają odliczeniu. Umożliwia to zmniejszenie

efektywnego kosztu kredytu. Im większa będzie krańcowa stopa podatku płaconego przez

inwestora tym niższy będzie koszt kredytu. W niektórych krajach (np. USA) podatek od

nieruchomości jest odliczony od podstawy opodatkowania podatkiem dochodowym, co

znacznie zwiększa atrakcyjność inwestowania.

4) Zabezpieczenie kredytu - odmrożenie kapitału i reinwestycja w inne cele.

Możliwość zaciągnięcia kredytu pod tzw. Zabezpieczenie hipoteczne „odmraża” wcześniej

zainwestowany kapitał, który można przeznaczyć na inne cele inwestycyjne. W krajach o

rozwiniętym rynku nieruchomości inwestorzy zaciągają kredyty sięgające 60-90% wartości

posiadanej lub nabywanej nieruchomości. Daje to możliwość zastosowania tzw. Dźwigni

finansowej (kredytowej, kapitałowej), która występuje wtedy, gdy inwestycja kapitałowa z

wykorzystaniem kredytu hipotecznego (kapitał łączny) przynosi dochody przewyższające

koszt kredytu. Możliwość „odmrożenia” kapitału pozwala zatem inwestorowi powiększyć w

szybkim tempie swoje inwestycje.

5) Zabezpieczenie kapitału przed kradzieżą, zagubieniem, uszkodzeniem.

6) Satysfakcja oraz poczucie bezpieczeństwa

Wymienione korzyści tworzą zespół zalet zachęcających do inwestowania w nieruchomości.

Nieruchomość jako źródło finansowania posiada również wady. Do najważniejszych należą:

1) Niepodzielność i kapitałochłonność inwestycji.

Inwestowanie w nieruchomości wiąże się z koniecznością zgromadzenia znacznego kapitału,

co stanowi wysoki próg wejścia na rynek nieruchomości. Ogranicza to dostępność

nieruchomości, zwłaszcza komercyjnych czy przemysłowych tylko dla instytucji. Również na

etapie wycofania się z inwestycji, zwłaszcza w okresach recesji, przy sprzedaży dużych

nieruchomości wielu inwestorów zmuszonych jest zaniżyć cenę, aby znaleźć nabywcę. Cecha

niepodzielności

negatywnie

wyróżnia

nieruchomość

spośród

innych

instrumentów

finansowych. Inwestor początkujący na giełdzie może dysponować kapitałem o wysokości

kilkuset złotych; kiedy potrzebuje części tej kwoty, bez trudu odzyskuje ją poprzez sprzedaż

potrzebnej liczby akcji. Nie musi sprzedawać całego pakietu. Tak samo może postąpić

właściciel obligacji, wyrobów ze złota czy zbiorów malarstwa. Tylko doświadczony i

odważny inwestor potrafi przezwyciężyć tę wadę lokowania kapitału w nieruchomości

wchodząc we współwłasność czy obciążając nieruchomość hipoteką.

2) Mała płynność nieruchomości

Zamiana nieruchomości na gotówkę w porównaniu z innymi lokatami zajmuje dużo czasu.

Jest to szczególnie groźne zjawisko w okresach kryzysowych, kiedy gwałtownie maleje

zainteresowanie inwestycjami, realne cechy nieruchomości gwałtownie spadają, a okres

upłynnienia kapitału wydłuża się.

3) Konieczność intensywnego zarządzania

Inwestor nabywający nieruchomość musi być świadomy, że wymaga ono oprócz kapitału na

etapie nabycia również czasu, który jest potrzebny na zebranie i analizę danych na rynku, na

potwierdzenie negocjacji, a przede wszystkim zarządzanie nią. Inwestor musi doglądać

budynek, zbierać czynsz, podejmować decyzje dotyczące modernizacji i remontów, zaciągania

kredytu, podpisywania najmu. Nabywając inne instrumenty np. akcje czy obligacje inwestor

nie musi wykonywać takich działań. Zarządzanie wymaga czasu i wysiłku ze strony

inwestora. Jeżeli nie będzie aktywnie zarządzał, jego inwestycja może stracić na wartości.

4) Ryzyko inwestycyjne

Stopień ryzyka jest zróżnicowany w odniesieniu do poszczególnych instrumentów. Na ogół

ryzyko inwestowania w nieruchomości nie jest tak duże jak inwestowanie na innych rynkach

kapitałowych. Inwestowanie w nieruchomości jest bliższe ryzyku inwestowania w obligacje

niż w akcje. Relatywnie niskie ryzyko inwestowania w nieruchomości w porównaniu z

akcjami wynika zarówno z cech inwestycji nieruchomościowych, jak i niedoskonałości rynku.

Wartości czynszowe są bardziej stabilne niż ceny akcji.

Inwestor może rozważać ryzyko finansowania, systematyczne oraz niesystematyczne zwane

specyficznym.

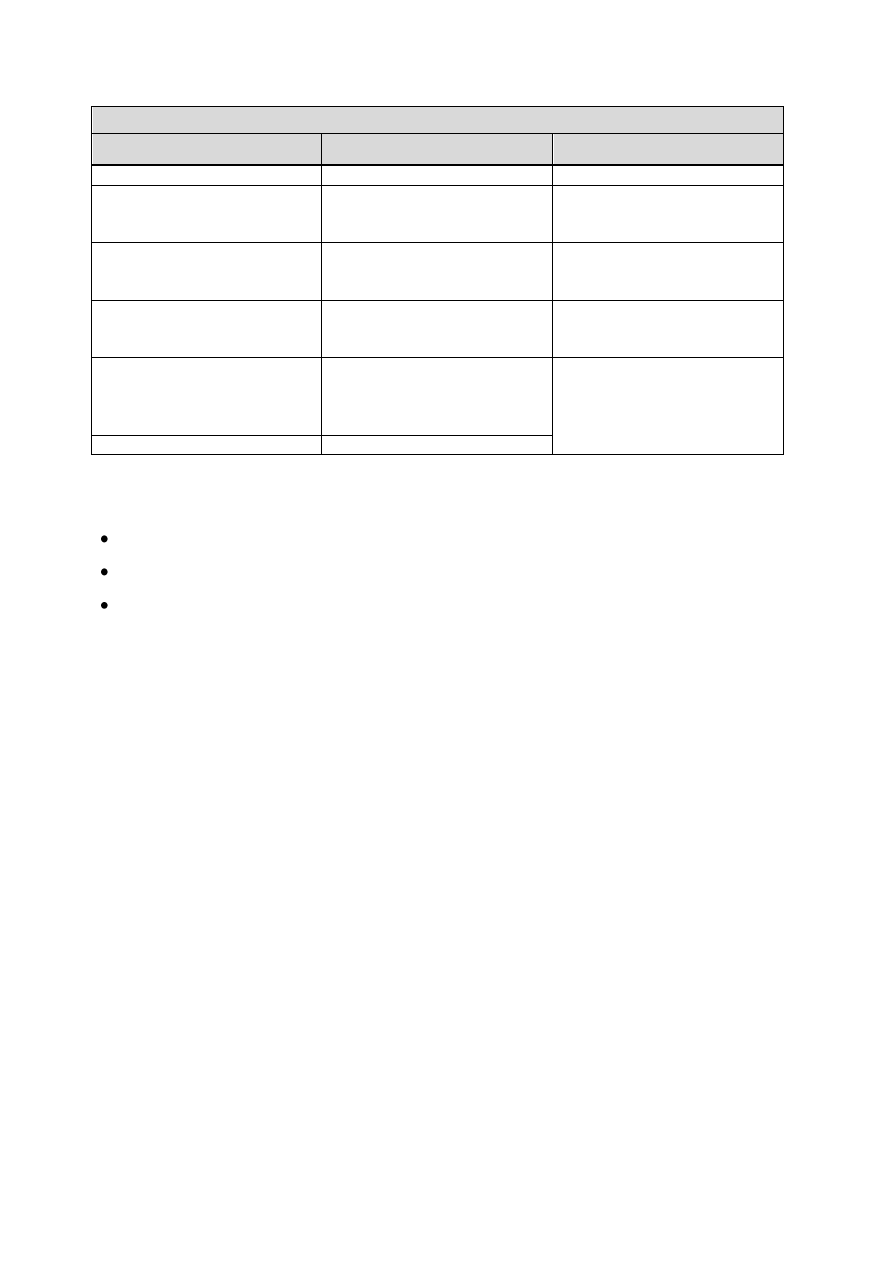

Kategorie ryzyka

ryzyko systematyczne

ryzyko specyficzne

ryzyko finansowania

Kryzys krajowy (regionalny)

Bankructwo najemcy

Niemożność spłaty kredytu

Nieoczekiwana inflacja

Niemożność wynajęcia

powierzchni po wygaśnięciu

bieżących umów najmu

Wzrost stóp procentowych

Spadek zaufania do

nieruchomości

Niekorzystne zmiany w

otoczeniu; uszkodzenia

budynków

Brak możliwości

refinansowania

Nadpodaż nieruchomości na

rynku lokalnym (nadmiar nowo

wznoszonych obiektów)

Szybkie zużycie funkcjonalne

budynków

Zastosowanie kapitałów obcych

Zmiany polityczne

Zmiany planów

zagospodarowania

przestrzennego lub innych

regulacji prawnych

Zwiększa poziom ryzyka

Zmiany ulg podatkowych

Wzrost opłat obowiązkowych

Średni poziom ryzyka dla poszczególnych sektorów rynku nieruchomości jest zróżnicowany:

sektor budowlany – 3,69%

sektor handlowy – 5,66%

sektor przemysłowy – 4,18%

Inwestor musi być zatem świadomy ryzyka na rynku nieruchomości. Poziom tego ryzyka nie

należy do najwyższych: jest oceniany jako średni, jest niższy niż przy akcjach, wyższy niż

przy obligacjach, co znajduje również potwierdzenie w przeciętnej dochodowości

nieruchomości.

Grupa inwestorów na rynku nieruchomości jest bardzo zróżnicowana. Można w niej wyróżnić:

inwestorów

–

użytkowników,

którzy

sami

użytkują nieruchomości, celem

dokonywanych przez nich inwestycji może być zarówno zaspokojenie własnych

potrzeb mieszkaniowych, poczucie prestiżu, jak i bezpieczeństwa, zaś celem nabycia

nieruchomości przynoszącej dochód będą długoterminowe korzyści finansowe;

inwestorów

–

właścicieli,

którzy

posiadane

nieruchomości

wynajmują

(wydzierżawiają) w celu czerpania z nich długoterminowych korzyści;

inwestorów – spekulantów, którzy posiadają nieruchomość przez krótki okres dążą do

uzyskania szybkiego zwrotu kapitału poprzez krótką intensywną eksploatację

nieruchomości bądź kupują nieruchomości w nadziei, że ceny wzrosną, co umożliwi

im sprzedaż nieruchomości z zyskiem (tzw. gra na hossie);

inwestorów – akcjonariuszy, którzy lokują kapitał w akcje instytucji inwestujących w

nieruchomości.

Wśród nich wyróżniamy inwestorów indywidualnych i instytucjonalnych. Inwestorzy

indywidualni lokują kapitał finansowy głównie na rynku mieszkaniowym, rzadziej w

nieruchomości komercyjne czy w akcje instytucji posiadających nieruchomości. Inwestorzy

instytucjonalni

to

instytucje

finansowe

zajmujące

się

profesjonalnie

lokowaniem

powierzonych ich środków finansowych. Są to:

Fundusze emerytalne – tworzone ze składek pracownika i pracodawcy. Inwestycje w

nieruchomości stanowią przeciętnie ok. 5 – 10% portfeli, ale zainteresowanie

inwestowaniem w tego typu aktywa wzrasta. W Polsce fundusze emerytalne nie mogą

lokować inwestycji bezpośrednio w nieruchomości. Wolno im inwestować pośrednio: w

certyfikaty inwestycyjne emitowane przez fundusze inwestycyjne zamknięte i w listy

zastawne.

Fundusze ubezpieczeniowe –zakłady specjalizujące się w zakresie ubezpieczeń ogólnych

i ubezpieczeń długoterminowych. W Polsce mogą one lokować fundusze w pożyczkach

zabezpieczonych hipotecznie i nieruchomościach nie więcej niż 25% , przy czym udział

w jednej nieruchomości nie może przekraczać 5% funduszu ubezpieczeniowego. Udział

lokat funduszy ubezpieczeniowych w nieruchomościach jest niewielki, chociaż wykazuje

wzrost.

Fundusze inwestycyjne – niektóre z nich koncentrują się na inwestowaniu w

nieruchomości. W Polsce istnieje dziesięć tego typu funduszy. Pierwszym powstałym

funduszem jest Arka BZWBK Fundusz Rynku Nieruchomości utworzony w 2004r. który

dokonuje bezpośrednich lokat. Fundusz lokuje co najmniej 50% w powierzchnie

biurowe, do 25% w nieruchomości mieszkaniowe, resztę aktywów przeznacza na

pozostałe rodzaje nieruchomości komercyjnych. Funduszem, który powstał jako drugi

jest Skarbiec. Lokuje on fundusze w akcje spółek, których przedmiotem działania jest

nabywanie prawa własności i udziału we współwłasności nieruchomości, dokonywanie

nakładów inwestycyjnych na budowę budynków i budowli oraz obrót na rynku

nieruchomościami.

Podsumowując na rynku obserwujemy coraz częstsze lokowanie kapitału w nieruchomości

(zarówno bezpośrednio jak i pośrednio) ze względu na wielorakie korzyści, których nie

posiadają inne instrumenty finansowe m.in. akcje czy obligacje.

Literatura:

1. Brzeski Władysław, „

Nieruchomości w Polsce, Pośrednictwo i Zarządzanie” Wydawnictwo

Europejski Instytut Nieruchomości, 2008.

2. Ewa Kucharska – Stasiak, „Nieruchomość w gospodarce rynkowej”, Wydawnistwo

Naukowe PWN, Warszawa 2006.

3. Ewa Kucharska – Stasiak, „Nieruchomość a rynek”, Wydawnictwo Naukowe PWN,

Warszawa 1999.

Wyszukiwarka

Podobne podstrony:

Inwestycje i Nieruchomosci1

Zarzadzanie procesami NN, Zarządzanie Inwestycjami i Nieruchomościami UWM, Zarządzanie procesami

Procesy wykład 20 maja, Zarządzanie Inwestycjami i Nieruchomościami UWM, Zarządzanie procesami

INWESTYCJE NIERUCHOMO, 29, INWESTYCJE GMIN

Landlord Jak osiagnac wolnosc finansowa inwestujac w nieruchomosci inweni

Zarz±dzanie procesami, Zarządzanie Inwestycjami i Nieruchomościami UWM, Zarządzanie procesami

Nieruchomości Ryzyko inwestowania w nieruchomość

Opis do prezentacji Analiza rynku nieruchomości komercyjnych w Krakowie w latach 2008-2012, Zarządza

Organizacja procesu inwestowania w nieruchomośći

inwestycje w nieruchomości

Inwestycje i Nieruchomosci2

Organizacja procesu inwestowania w nieruchomości

Organizacja procesu inwestowania w nieruchomości, Organizacja procesu inwestowania w nieruchomosci

Inwestowanie w nieruchomości

Prezentacja 4 Inwestowanie w nieruchomości

więcej podobnych podstron