10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 27 • 3.04.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Bilans to zestawienie posiadanych przez jednostkę środków gospodarczych

oraz źródeł ich finansowania, sporządzone na dany moment – dzień bilan-

sowy. Rzetelny bilans, odzwierciedlający rzeczywistą sytuację majątkową

i finansową, dostarcza wielu informacji o jednostce.

Bilans to aktywa i pasywa jednostki. Aktywa

to inaczej składniki majątku, którymi

dysponuje jednostka i przy pomocy których prowadzi działalność gospodarczą. Aktywa

w bilansie wykazuje się według rosnącego stopnia płynności, poczynając od tych, które

najtrudniej spieniężyć (aktywa trwałe – rzeczowe aktywa trwałe), kończąc na najbardziej

płynnych (aktywa obrotowe – środki pieniężne). Natomiast pasywa, to kapitały, którymi

sfinansowano ten majątek, tj. kapitały własne, w tym zysk (strata) netto i kapitały obce.

Kapitały w bilansie wykazywane są według rosnącego stopnia wymagalności, a więc od

kapitałów własnych do zobowiązań krótkoterminowych.

Bilans sporządzony za dany rok obrotowy przedstawia stan aktywów i pasywów jed-

nostki na dzień kończący ten rok i na dzień kończący poprzedni rok obrotowy. Wykazywanie

danych porównawczych służy ocenie różnic w stanie majątku i kapitałów, jakie nastąpiły

od końca poprzedniego roku obrotowego.

Sam więc wypełniony wzór bilansu dostarcza już pewnych informacji o jednostce.

Natomiast szczegółowe informacje, służące do oceny sytuacji jednostki, uzyskać można

dokonując analizy bilansu.

Na czym polega analiza bilansu?

Analiza bilansu służy przede wszystkim poznaniu stanu majątkowego i finansowego

jednostki, a także kontroli i ocenie tego stanu. W ramach analizy bilansu dokonać można

rozliczenia stopnia wykonania planów czy skutków podjętych decyzji, porównania osiąg-

niętych wielkości w stosunku do okresów ubiegłych lub na tle branży, zidentyfikowania

obszarów firmy niewłaściwie zarządzanych. Wnioski formułowane na podstawie analizy

bilansu są ważnym źródłem, z którego skorzystać mogą właściciele firmy, kadra zarządza-

jąca na etapie podejmowania decyzji.

Ocena jednostki na podstawie bilansu określana jest jako czytanie bilansu i odbywa

się jako:

–

pionowe czytanie bilansu, które polega na badaniu struktury aktywów (sytuacji

majątkowej) i struktury pasywów (sytuacji finansowej),

–

poziome czytanie bilansu, które obejmuje ustalanie relacji między składnikami

majątku a źródłami ich finansowania.

Wnioski wynikające z pionowej i poziomej analizy bilansu mogą być wzbogacone o in-

terpretację obliczonych wskaźników, m.in. rotacji i rentowności.

Bilans można przekształcić do postaci analitycznej, ograniczając jego treść do pozycji

określonych przez litery i cyfry rzymskie (jeśli wystąpiły w badanych latach) oraz wpro-

wadzając obliczone wskaźniki struktury i dynamiki. Wskaźniki dynamiki oblicza się dla

ustalenia wzrostu i spadku wielkości ujętych w bilansie, według wzoru: [(rok bieżący : rok

poprzedni) – 1] × 100%.

Poniżej przedstawiamy przykładowy bilans, który poddamy szczegółowej analizie.

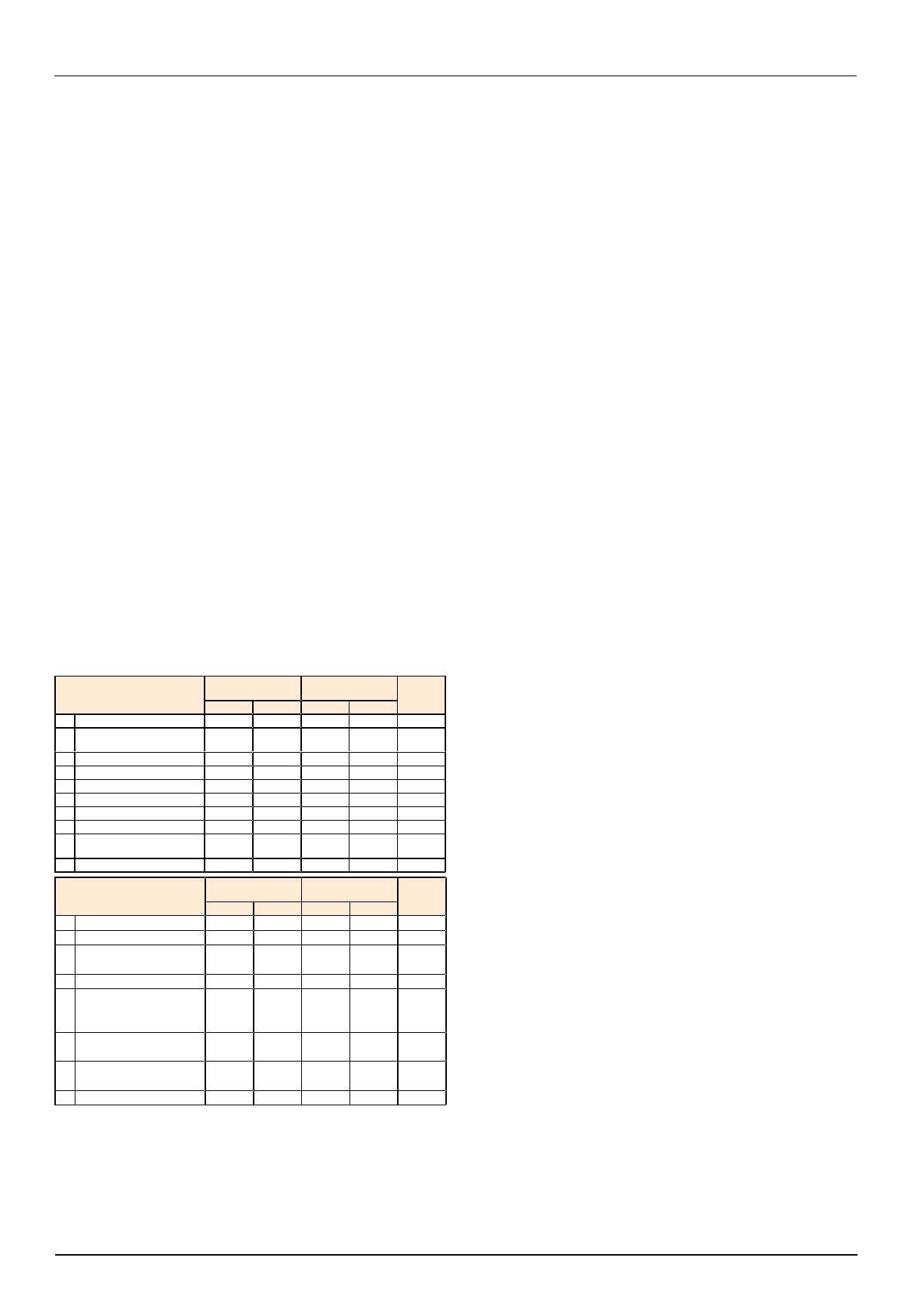

Bilans spółki z o.o. „X” prowadzącej działalność usługową

Wartości w zł

AKTYWA

Stan na dzień

31 grudnia

Struktura w %

Dynamika

w %

2006

2007

2006

2007

A. Aktywa trwałe

435.100

666.900

8,53

14,77

+ 53,28

I.

Wartości niematerialne

i prawne

22.800

26.600

0,45

0,59

+ 16,67

II.

Rzeczowe aktywa trwałe

339.800

413.700

6,66

9,16

+ 21,75

III. Inwestycje długoterminowe

72.500

226.600

1,42

5,02

+ 212,55

B.

Aktywa obrotowe

4.664.200 3.849.600

91,47

85,23

- 17,46

I.

Zapasy

240.100

594.000

4,71

13,15

+ 147,40

II.

Należności krótkoterminowe

3.758.000 2.809.200

73,70

62,20

- 25,25

III. Inwestycje krótkoterminowe

616.800

403.700

12,09

8,94

- 34,55

IV. Krótkoterminowe rozliczenia

międzyokresowe

49.300

42.700

0,97

0,94

- 13,39

Aktywa razem

5.099.300 4.516.500

100,00

100,00

- 11,43

PASYWA

Stan na dzień

31 grudnia

Struktura w %

Dynamika

w %

2006

2007

2006

2007

A.

Kapitał własny

598.500

750.400

11,74

16,61

+ 25,38

I.

Kapitał podstawowy

300.000

300.000

5,88

6,64

0

II.

Pozostałe kapitały rezerwowe

46.700

161.600

0,92

3,58

+ 246,04

III. Zysk (strata) netto

251.800

288.800

4,94

6,39

+ 14,69

B. Zobowiązania i rezerwy

na zobowiązania

4.500.800 3.766.100

88,26

83,39

- 16,32

I.

Rezerwy na zobowiązania

385.300

665.700

7,55

14,74

+ 72,77

II.

Zobowiązania krótkotermi-

nowe

4.115.500 3.100.400

80,71

68,65

- 24,67

Pasywa razem

5.099.300 4.516.500

100,00

100,00

- 11,43

Pionowe czytanie bilansu

Z analizy

struktury aktywów wynika, że w badanych latach znacznie większą część

majątku firmy stanowiły aktywa obrotowe, tj. 91,47% w 2006 r. i 85,23% w 2007 r. Wpływ

na to miały głównie należności, stanowiące 73,70% majątku ogółem w 2006 r. i 62,20%

w 2007 r. Natomiast majątek trwały to zaledwie 8,53% ogólnej wartości majątku w 2006 r.

i 14,77% w 2007 r. Wskaźnik elastyczności majątku (aktywa trwałe : aktywa obrotowe)

wynosi w 2006 r. 0,09, a w 2007 r. 0,17. Wielkość tego wskaźnika nieprzekraczająca 1,00

informuje o małym stopniu unieruchomienia aktywów, co znaczy, że firma może łatwo

dostosować się do niekorzystnych zmian na rynku (np. przebranżowić się w przypadku

gwałtownego spadku zamówień).

Czego można dowiedzieć się z bilansu?

Fakt, że w jednostce jest taka przewaga majątku obrotowego, może wynikać ze specyfiki

działalności jednostki – wskaźnik struktury majątku, co do zasady, przyjmuje niskie warto-

ści w firmach usługowych, a wyższe w firmach produkcyjnych. Jednocześnie pozytywnym

przejawem jest wzrost wartości majątku trwałego w analizowanym okresie (o 53,28%),

a więc firma inwestuje, zarówno w rzeczowe aktywa trwałe (wzrost o 21,75% w stosunku do

2006 r.), jak i inwestycje długoterminowe (wzrost aż o 212,55% w stosunku do 2006 r.).

Badając strukturę pasywów stwierdzić należy, że w latach 2006 i 2007 firma finan-

sowała swoją działalność w przeważającej części kapitałami obcymi (w 88,26% w 2006 r.

i w 83,39% w 2007 r.). Wielkości te wyrażają jednocześnie wskaźnik zadłużenia firmy.

Zadłużenie to jest znaczne, dodatkowo niepokojący jest fakt, że firma finansuje działal-

ność głównie kapitałem obcym krótkoterminowym (brak zobowiązań długoterminowych).

Wysoki stopień finansowania szybko wymagalnym kapitałem obcym zwiększa ryzyko

gospodarowania i nie zapewnia stabilnej sytuacji finansowej. Natomiast widać, że udział

kapitałów obcych w kapitałach ogółem spada, wartość tych kapitałów zmalała w 2007 r.

o 16,32% w stosunku do roku 2006. Podobnie zmniejszyła się wartość zobowiązań krót-

koterminowych – o 24,67% w stosunku do 2006 r.

Kapitały własne stanowią 11,74% kapitałów ogółem w 2006 r. i 16,61% w 2007 r. Składa

się na nie głównie kapitał podstawowy w niezmiennej kwocie 300.000 zł oraz zysk, który

spółka wypracowała zarówno w 2006, jak i 2007 r.

Poziome czytanie bilansu

Badając poziome powiązania między aktywami i pasywami otrzymujemy informacje

o płynności finansowej przedsiębiorstwa, czyli zdolności do terminowego pokrywania

bieżących zobowiązań. Wskaźnik płynności bieżącej, a więc stopień pokrycia zobowiązań

bieżących majątkiem obrotowym (aktywa obrotowe : zobowiązania krótkoterminowe) wy-

nosi w 2006 r. 1,13, a w 2007 r. 1,24. W literaturze przedmiotu wskazuje się, że bezpieczna

wartość tego wskaźnika to, w zależności od typu firmy 1,30-2,00. W badanych latach

w spółce wskaźnik ten kształtuje się na niższym poziomie, lecz pozytywnym aspektem

jest jego poprawa w 2007 r.

Wskaźnik płynności szybkiej, a więc stopień pokrycia bieżących zobowiązań aktywami

obrotowymi z wyłączeniem najmniej płynnych ich części [(aktywa obrotowe – zapasy) : zo-

bowiązania krótkoterminowe] wynosi 1,07 w 2006 r. i 1,05 w 2007 r. Optymalna wielkość

tego wskaźnika to ok.1,00. Wskaźnik płynności natychmiastowej, a więc stopień pokrycia

zobowiązań krótkoterminowych gotówką i jej ekwiwalentami (inwestycje krótkotermino-

we : zobowiązania krótkoterminowe) wynosi 0,15 w 2006 r. i 0,13 w 2007 r. Przyjmuje się

zaś, że wskaźnik ten nie powinien być mniejszy niż 0,20.

W badanych latach w firmie mogły występować trudności z płynnością finansową. Na

uwagę zasługuje jednak fakt, że wskaźniki płynności bieżącej i natychmiastowej niewiele

odbiegały od wartości uznawanych za optymalne. Do oceny sytuacji majątkowo-finansowej

w zakresie aktywów obrotowych stosuje się także miernik nazywany kapitałem pracu-

jącym (aktywa obrotowe – zobowiązania krótkoterminowe). Kapitał pracujący w spółce

wynosił w 2006 r.: 548.700 zł, a w 2007 r.: 749.200 zł. Miernik ten przyjmuje w badanych

latach wartości większe od 0. W takim przypadku mówi o tym, jaka część wartości aktywów

obrotowych pozostałaby w jednostce po uregulowaniu wszystkich bieżących zobowiązań.

Nadmieńmy, że ujemna wartość kapitału pracującego oznacza, że miało miejsce nadmierne

zaangażowanie krótkoterminowego kapitału obcego, co stanowić może zagrożenie dla

stabilności finansowej.

Analizując powiązania między aktywami a pasywami, trzeba jeszcze wspomnieć o zło-

tej regule bilansowej (kapitał własny : aktywa trwałe). Zalecana wartość tego wskaźnika

powinna być większa lub równa 1,00 – wówczas długookresowy kapitał zapewnia pokrycie

długookresowych aktywów. W badanych latach wskaźnik ten wynosił: 1,38 w 2006 r. i 1,13

w 2007 r. Złota reguła bilansowa była więc spełniona.

Analiza wskaźnikowa

Na stopień płynności środków obrotowych znaczący wpływ wywiera szybkość zapłaty

należności i zobowiązań. Dlatego rozważenia wymaga efektywność gospodarowania tymi

zasobami, mierzona wskaźnikami rotacji. Dla obliczenia wskaźników rotacji przyjmuje się

stany średnie należności krótkoterminowych i zobowiązań krótkoterminowych oraz war-

tość sprzedaży netto. Dlatego trzeba dane spółki z o.o. „X” z bilansu za 2007 r. uzupełnić

o stan na dzień 31.12.2005 r.:

– należności krótkoterminowych:

3.822.300 zł,

– zobowiązań krótkoterminowych:

4.024.000 zł,

oraz o wartość przychodów ze sprzedaży netto:

– w 2006 r.:

18.034.500 zł,

– w 2007 r.:

12.765.100 zł.

Wskaźnik rotacji należności [(przeciętny stan należności bieżących : sprzedaż netto)

× 365 dni] mówi o ilości dni potrzebnych do ściągnięcia należności. Wynosi on 77 dni

w 2006 r. i 94 dni w 2007 r. Firma zatem w 2006 r. przez 77 dni, a w 2007 r. aż przez

94 dni kredytowała swoich odbiorców. Długi cykl należności w dniach świadczyć może

o nieskutecznej polityce ściągania należności. Środki zamrożone w należnościach mogą

być powodem trudności z płynnością finansową. Dla porównania trzeba obliczyć wskaźnik

rotacji zobowiązań [(przeciętny stan zobowiązań bieżących : sprzedaż netto) × 365 dni].

Spółka regulowała swoje zobowiązania średnio po 83 dniach w 2006 r. i 104 dniach w 2007 r.

Wydłużenie okresu regulowania zobowiązań może być spowodowane trudnościami płat-

niczymi. Zauważyć jednak trzeba, że firma szybciej otrzymuje spłatę należności niż sama

dokonuje spłaty zobowiązań. Być może jest to spowodowane zatorami płatniczymi i firma

spłaca zobowiązania dopiero po uzyskaniu należności.

Na koniec zbadajmy rentowność firmy. O rentowności mówi już wartość wykazanego

w pasywach bilansu zysku – działalność badanej firmy była rentowna w latach 2006-2007.

Dodatkowo jednak warto zbadać ogólną zdolność aktywów przedsiębiorstwa do generowa-

nia zysku, czyli jak efektywnie firma zarządza swoimi aktywami. Służy temu wskaźnik

rentowności majątku (zysk netto : aktywa ogółem). Wynosi on 0,05 w 2006 r. i 0,06

w 2007 r. (im wyższy, tym lepiej). Ważnym wskaźnikiem jest także wskaźnik rentowności

sprzedaży netto (zysk netto : sprzedaż netto). W 2006 r. wynosił on 0,01, a w 2007 r. 0,02.

Tak więc każda złotówka sprzedaży generowała 1 gr zysku w 2006 r. i 2 gr zysku w 2007 r.

Efektywność sprzedaży wzrosła w 2007 r. w stosunku do 2006 r.

Natomiast właścicieli firmy (wspólników sp. z o.o.) interesować będzie wskaźnik ren-

towności kapitału własnego (zysk netto : kapitał własny), który informuje, jak zyskowne

jest inwestowanie w przedsiębiorstwo (opłacalność ulokowanych w firmie kapitałów).

Z 1 zł zainwestowanego kapitału spółka wygenerowała 42 gr zysku w 2006 r. i 38 gr zysku

w 2007 r. Spadek wartości wskaźnika nie jest korzystny z punktu widzenia udziałowców

spółki (oznaczać może m.in. zmniejszone wypłaty dywidend).

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

Czego mozna dowiedziec sie z rysunkow dziecka

CZEGO POWINNY DOWIEDZIEĆ SIĘ DZIECI

Czego możesz dowiedzieć się od dzieci

Czego mozna sie dowiedziec z amerykańskich filmów R6BZE4JHWGZT7JLMC6XQBYZX4I6FWF7POKFNW5A

Bardzo proste prawo przyciagania Dowiedz sie, czego pragnieszi zdobadz to!

KATECHEZA LO.T.Czy mozna umawiac sie na spowiedz., KATECHEZA

Dzięki biochemii możemy dowiedzieć się

Dowiedz się jak samodzielnie złożyć wniosek o dotacje z UE

Ukryty program, "Ukryty program" to wszystko, czego uczniowie uczą się, co poznają i czego

Emocje ujawnione Odkryj co ludzie chca przed Toba zataic i dowiedz sie czegos wiecej o sobie emouja

Bielawska - Czy można wypalić się w zawodzie nauczyciela, Wypalenie zawodowe

więcej podobnych podstron