Autor: Szymon Okoñ, Mateusz Mat³oka,

Agnieszka Kaszkowiak

ISBN: 978-83-246-2384-6

Format: 122x194, stron: 152

ZarzĎdzanie

ryzykiem walutowym

Bezpieczeñstwo finansowe Twojej dzia³alnoœci

• Umiejêtne zarz¹dzanie ryzykiem

• Skuteczne metody zabezpieczaj¹ce

• Opcje walutowe pod kontrol¹

• Ryzyko ksiêgowe, transakcyjne oraz ekonomiczne

• Praktyczne przyk³ady, schematy i wzory

Jest waluta, jest ryzyko. Jest ryzyko, jest na nie sposób!

Przedsiêbiorcy prowadz¹cy dzia³alnoœæ gospodarcz¹ na miêdzynarodowych rynkach

dobrze wiedz¹, ¿e zmienne kursy walut zawsze wi¹¿¹ siê z koniecznoœci¹ szacowania

ryzyka. I nie ma znaczenia, czy odpowiadasz za kondycjê polskiego oddzia³u

miêdzynarodowego koncernu, czy eksportujesz za granicê soki owocowe — do d³ugiej listy

zagro¿eñ Twojego biznesu zalicza siê tak¿e ryzyko walutowe, w wyniku którego mo¿esz

straciæ znaczn¹ czêœæ zysku. Zagro¿enie staje siê szczególnie wyraŸne, gdy nad œwiatow¹

gospodark¹ kr¹¿y widmo kryzysu.

Nie za³amuj siê! Autorzy ksi¹¿ki Zarz¹dzanie ryzykiem walutowym postanowili przybyæ Ci

z odsiecz¹ i przepêdziæ z Twojej okolicy smoka niepewnoœci. Naucz¹ Ciê praktycznych

metod ograniczania potencjalnych strat, wynikaj¹cych ze zmian kursów walut,

oraz minimalizowania negatywnych konsekwencji, które mog¹ wyst¹piæ w zwi¹zku z tymi

zmianami. Podpowiedz¹, które z zabezpieczeñ wybraæ, by kondycja finansowa Twojej firmy

pozostawa³a na najwy¿szym poziomie. Wreszcie przystêpnie wyjaœni¹, na czym polegaj¹

m.in.: dyskonto weksli, forfaiting, swapy czy opcje walutowe.

Bez uszczerbku na finansach

• Powszechnoœæ ryzyka walutowego w polskiej gospodarce

• Zarz¹dzanie zagro¿eniem zwi¹zanym ze zmiennymi kursami

• G³ówne typy ryzyka walutowego

• Identyfikacja pozycji finansowych denominowanych w walutach obcych

oraz okreœlanie pozycji walutowej

• Akceptowalny poziom ryzyka, przy którym Twoje przedsiêbiorstwo mo¿e operowaæ

SPIS TRE"CI

Wst#p

5

Rozdzia$ 1. Ryzyko walutowe

7

Poj cie ryzyka walutowego

7

Rodzaje ryzyka walutowego

9

Ryzyko ksi gowe

9

Ryzyko transakcyjne

13

Ryzyko ekonomiczne

16

Zarz$dzanie ryzykiem walutowym

17

Rozdzia$ 2. Zabezpieczenia wewn#trzne

21

Rozliczenie p%atno&ci zagranicznych

w walucie krajowej

22

Klauzule waloryzacyjne

25

Przy&pieszanie lub opó(nianie p%atno&ci

(leading i lagging)

28

Kompensowanie (netting)

30

Matching

35

Rozdzia$ 3. Zabezpieczenia zewn#trzne

39

Dyskonto weksli

40

Faktoring

44

Forfaiting

53

Produkty ubezpieczeniowe

58

Z A R Z D Z A N I E R Y Z Y K I E M W A L U T O W Y M

4

Hedging finansowy

62

Produkty denominowane,

indeksowane w oparciu o kursy walutowe

64

Kontrakty forward

65

Walutowe kontrakty futures

70

Kontrakty forward i futures

— zarz$dzanie ryzykiem czy spekulacja

78

Opcje walutowe

80

Opcje walutowe pozagie%dowe

83

Opcje walutowe gie%dowe

90

Opcje na walutowe kontrakty futures

97

Opcje walutowe egzotyczne

100

Strategie opcyjne

106

Opcje — zarz$dzanie ryzykiem czy spekulacja

119

Opcje a kryzys finansowy

125

Swapy walutowe

128

Podsumowanie

135

Dodatek A

137

Najwa-niejsze waluty i odpowiadaj$ce im kody

137

Strony internetowe

139

O autorach

141

Bibliografia

143

Z A B E Z P I E C Z E N I A Z E W N } T R Z N E

65

Kontrakty forward

Transakcje terminowe forward naleĝÈ do najstar-

szych, a zarazem najprostszych instrumentów po-

chodnych (derywatów). ZobowiÈzujÈ do zawarcia

transakcji kupna lub sprzedaĝy okreĂlonego wo-

lumenu waluty za innÈ walutÚ w przyszïoĂci. Za-

kïada siÚ przy tym, ĝe dostawa walut nastÈpi

w okreĂlonym momencie przyszïoĂci, a terminowy

kurs rozliczenia ustala siÚ w momencie zawarcia

transakcji. Instrumentem bazowym mogÈ byÊ nie

tylko waluty, ale równieĝ towary czy stopy pro-

centowe. Obrazowe przedstawienie istoty kontrak-

tów forward na koncentrat pomarañczowy zostaïo

pokazane w firmie Nieoczekiwana zmiana miejsc.

Kontrakty forward sÈ instrumentem niestan-

daryzowanym, to znaczy, ĝe moĝna je zawrzeÊ na

dowolnÈ iloĂÊ instrumentu bazowego z dowolnÈ

datÈ dostawy — gdyĝ strony precyzujÈ warunki

umowy. Z tej przyczyny obrót kontraktami forward

jest pozagieïdowy (OTC — over the counter), nie

wymaga wniesienia depozytu, a rozliczenie (pïat-

noĂÊ) odbywa siÚ po dostawie. Kontrakty forward

nie sÈ poddawane codziennemu procesowi kory-

gowania cen (operacji market to market)

3

. Z racji

wysokiego ryzyka niedotrzymania warunków kon-

traktu do pozagieïdowych rynków terminowych

dopuszcza siÚ instytucje majÈce zaufanie dealerów

3

D. Meniów, G. OchÚdzan, Z. Wilmowska, op.cit., s. 111.

Z A R Z k D Z A N I E R Y Z Y K I E M W A L U T O W Y M

66

oraz ïatwy dostÚp do linii kredytowych, np. duĝe

korporacje, banki, rzÈdy.

Strona zobowiÈzujÈca siÚ dostarczyÊ okreĂlonÈ

iloĂÊ instrumentu podstawowego przyjmuje po-

zycjÚ krótkÈ (sprzedaje kontrakt terminowy), a stro-

na zobowiÈzujÈca siÚ zapïaciÊ za dany instrument

bazowy przyjmuje w kontrakcie pozycjÚ dïugÈ (ku-

puje kontrakt). Poprzez porównanie poziomu kursu

forward z poziomem kursu referencyjnego (kursu

walutowego w dniu rozliczenia) okreĂla siÚ wiel-

koĂÊ zysku dla jednej strony oraz wielkoĂÊ straty

dla drugiej strony kontraktu.

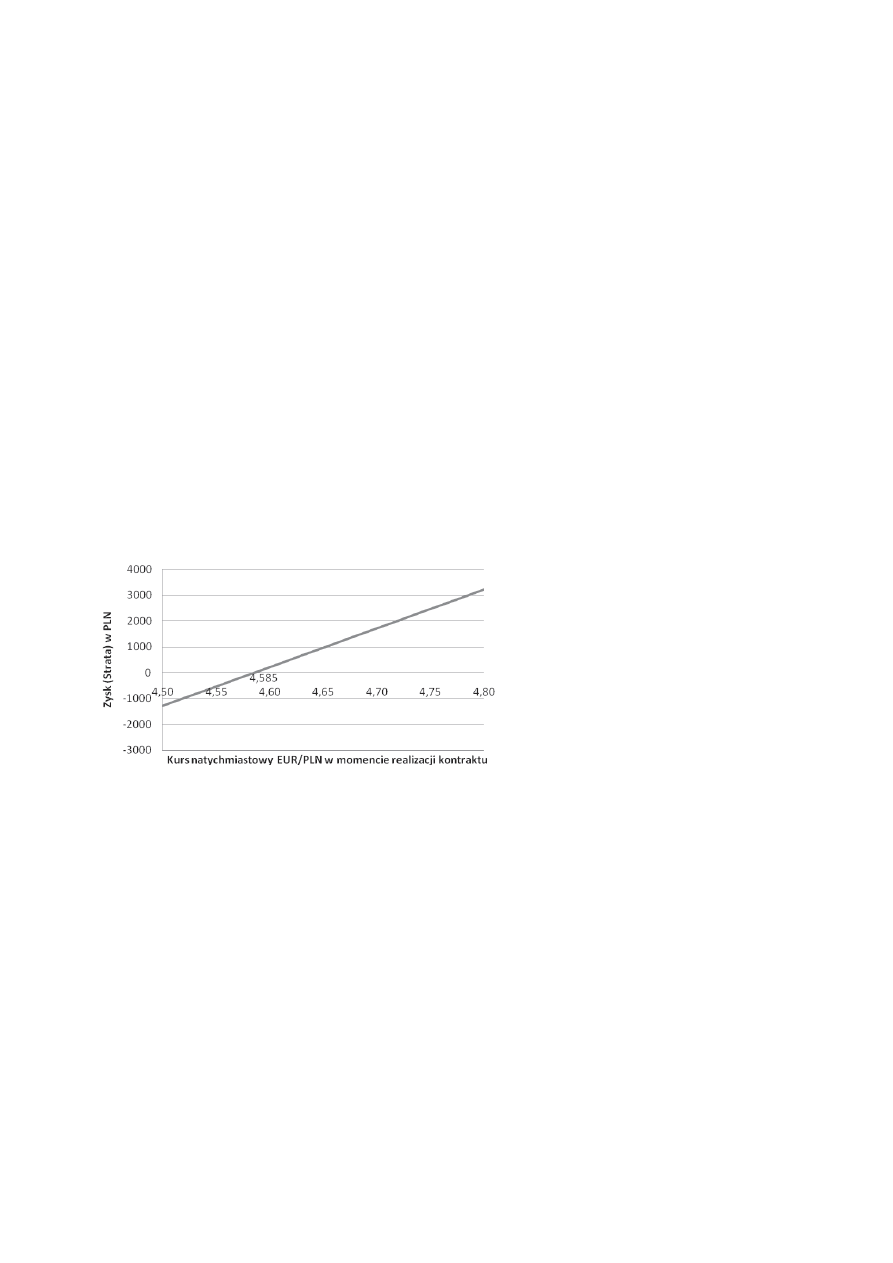

W sytuacji, gdy kurs referencyjny przewyĝsza

kurs rozliczenia, to strona zajmujÈca pozycjÚ dïugÈ

w kontrakcie uzyskuje kwotÚ pieniÚĝnÈ jako wy-

nik przemnoĝenia wielkoĂci kontraktu przez róĝ-

nicÚ miÚdzy kursem referencyjnym a kursem rozli-

czenia (rysunek 3.3).

½ródïo: opracowanie wïasne

Rysunek 3.3. Kupno kontraktu forward

Z A B E Z P I E C Z E N I A Z E W N } T R Z N E

67

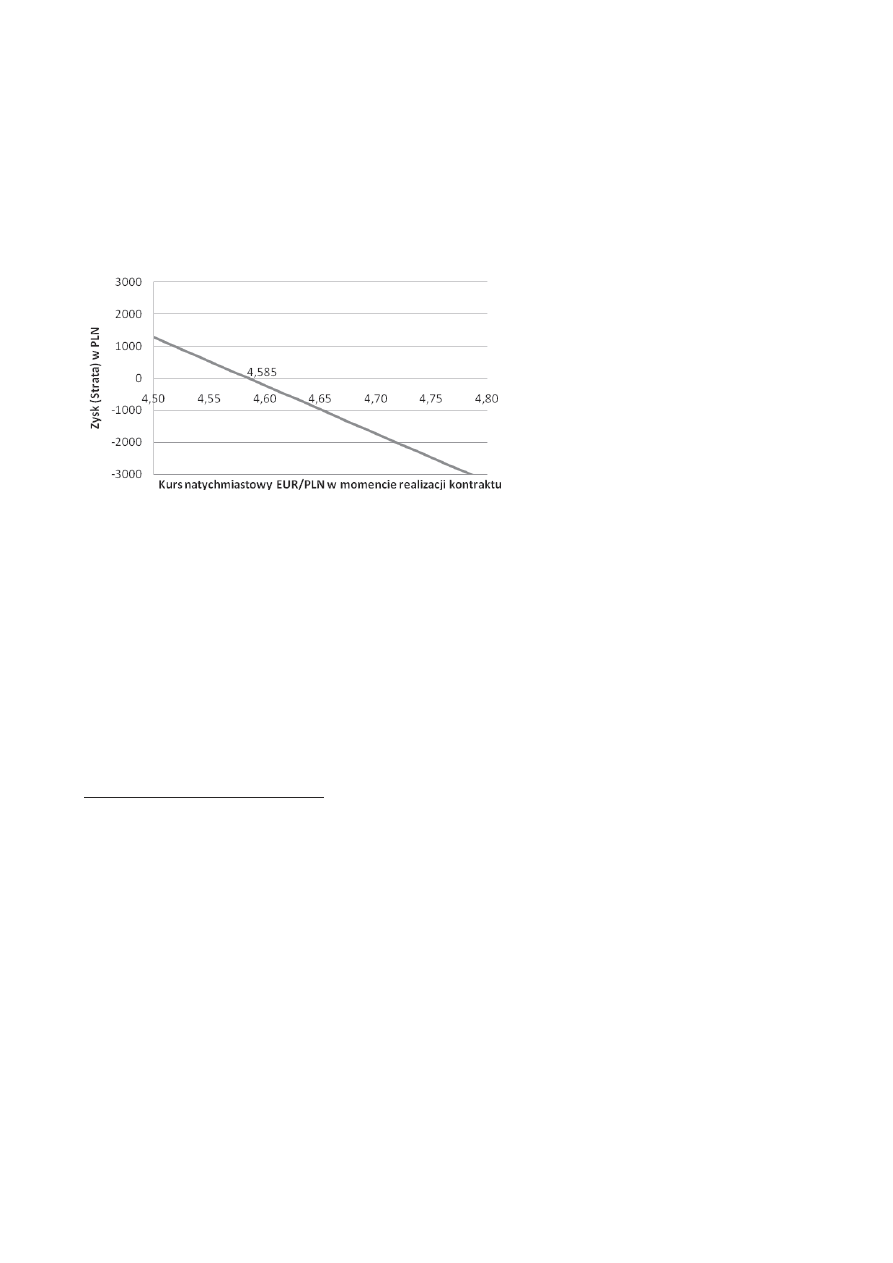

Analogicznie, kiedy kurs referencyjny nie prze-

kracza kursu rozliczenia, to zysk uzyskuje strona

zajmujÈca pozycjÚ krótkÈ. Zysk wówczas równy

jest wynikowi przemnoĝenia wielkoĂci kontraktu

przez róĝnicÚ miÚdzy kursem rozliczenia a kursem

referencyjnym (rysunek 3.4).

½ródïo: opracowanie wïasne

Rysunek 3.4. Sprzedaĝ kontraktu forward

Wykorzystanie kontraktów forward w celu za-

bezpieczenia siÚ przed ryzykiem kursowym polega

na zajÚciu pozycji odwrotnej do pozycji walutowej,

którÈ chce siÚ zabezpieczyÊ. DziÚki temu zysk

osiÈgniÚty na jednej z tych pozycji kompensuje

stratÚ na drugiej pozycji

4

. Tak wiÚc zabezpiecze-

nie pozycji dïugiej w konkretnej walucie (naleĝ-

noĂci w walucie obcej przekraczajÈ zobowiÈzania

4

P. Misztal, op. cit., s. 92.

Z A R Z k D Z A N I E R Y Z Y K I E M W A L U T O W Y M

68

w tejĝe walucie) osiÈga siÚ poprzez sprzedaĝ kon-

traktu forward. Odwrotnie — w sytuacji pozycji

krótkiej walutowej (wyĝszym wolumenie zobowiÈ-

zañ niĝ naleĝnoĂci w walucie obcej) zakupuje siÚ

kontrakt forward.

Zawarcie kontraktu forward ma w sobie ele-

ment spekulacji, gdyĝ przewiduje siÚ, ĝe przed-

miot transakcji (walutÚ) bÚdzie moĝna przez mo-

mentem zapadalnoĂci bÈdě bezpoĂrednio po nim

kupiÊ lub sprzedaÊ korzystniej, niĝ ustalono w kon-

trakcie. Sprzedawca przewiduje, ĝe do czasu trans-

akcji kurs waluty spadnie poniĝej kursu referencyj-

nego, a wiÚc moĝliwe bÚdzie osiÈgniÚcie zysków

poprzez sprzedaĝ waluty po cenie wyĝszej niĝ kurs

referencyjny. RównoczeĂnie kupujÈcy oczekuje

wzrostu kursu walutowego, dziÚki czemu bÚdzie

mógï odsprzedaÊ walutÚ z zyskiem. Jednakĝe kon-

strukcja forwardu przesÈdza o klasyfikacji bardziej

do instrumentów zabezpieczajÈcych niĝ spekula-

cyjnych.

NDF-y (non-delivery forward) to szczególna od-

miana transakcji forward bez obowiÈzku dostawy

instrumentu bazowego. Rozliczenie tych nierze-

czywistych transakcji terminowych odbywa siÚ

w oparciu o róĝnice miÚdzy cenÈ terminowÈ z dnia

zawarcia transakcji a cenÈ natychmiastowÈ z dnia

rozliczenia. NDF-y wykorzystuje siÚ, gdy ramy

prawne uniemoĝliwiajÈ wykorzystanie innych trans-

akcji terminowych bÈdě gdy strony kontraktu chcÈ

Z A B E Z P I E C Z E N I A Z E W N } T R Z N E

69

jedynie rozliczyÊ róĝnicÚ kursowÈ w terminie roz-

liczenia, z powodu braku potrzebnych funduszy

lub braku zainteresowania rotacjÈ Ărodków na ra-

chunku. Jednakĝe udziaï instrumentów typu NDF

na rynku forward jest niewielki.

Prostota konstrukcji oraz moĝliwoĂÊ dostosowa-

nia warunków umowy do potrzeb stron zawiera-

jÈcych kontrakt przesÈdza o popularnoĂci tego

instrumentu wĂród instytucji niefinansowych. Na

tle pozostaïych instrumentów okazujÈ siÚ stosun-

kowo tanie. Z racji tego, ĝe cena forward równa

jest jedynie niewielkiej czÚĂci ceny instrumentu

bazowego, moĝliwe jest wykorzystanie efektu děwi-

gni, czyli osiÈgniÚcia ponadprzeciÚtnych zysków

niewielkim kosztem. Ponadto, nie wymagajÈ za-

angaĝowania przez strony transakcji Ărodków wïa-

snych w momencie zawarcia transakcji, stÈd nie

wpïywajÈ na pïynnoĂÊ podmiotów. DajÈ moĝliwoĂÊ

wyboru kwoty oraz terminu transakcji w przeciÈgu

minimum 12 miesiÚcy.

Przykïad:

Importer samochodów MOBILEX zna aktualny

koszt produkcji samochodów wyraĝony zarówno

w walucie krajowej (15 000 zï), jak i zagranicznej

(3272 EUR), oraz cenÚ samochodu wyraĝonÈ

w walucie krajowej (20 000 zï). W celu zaplano-

wania zysków powinien wziÈÊ pod uwagÚ, ile bÚ-

dzie musiaï zapïaciÊ za samochód w walucie

krajowej w momencie dostawy. Zatem skorzystanie

Z A R Z k D Z A N I E R Y Z Y K I E M W A L U T O W Y M

70

dziĂ z kontraktu forward pozwoli ustaliÊ przyszïy kurs

wymiany walut (np. 4,585 EUR/PLN), a zarazem

cenÚ samochodu w walucie krajowej.

Walutowe kontrakty futures

Walutowy kontrakt futures, podobnie jak kontrakt

forward, jest umowÈ zobowiÈzujÈcÈ pomiÚdzy ku-

pujÈcym i sprzedajÈcym, która dotyczy transferu

ĂciĂle okreĂlonych aktywów w danym momencie

w przyszïoĂci. W sensie ekonomicznym kontrakty

futures i forward peïniÈ tÚ samÈ rolÚ — transfe-

rujÈ ryzyko zwiÈzane z ksztaïtowaniem siÚ kursu

walutowego. Jednakĝe kontrakty futures sÈ przed-

miotem obrotu gieïdowego, co wiÈĝe siÚ z ko-

niecznoĂciÈ dostosowania do wymogów standa-

ryzacyjnych oraz istotnymi róĝnicami w konstrukcji

tego instrumentu. Tak wiÚc ĂciĂle sprecyzowane

sÈ minimalne kwoty, na które opiewa kontrakt.

Strony kontraktu mogÈ zawieraÊ kontrakty jedy-

nie na waluty Ăwiatowe, okreĂlone na parkiecie

gieïdy. Standardowymi terminami realizacji sÈ prze-

waĝnie trzecie piÈtki marca, czerwca, wrzeĂnia oraz

grudnia.

Ceny takowych kontraktów sÈ publikowane,

a zobowiÈzania i naleĝnoĂci powstaïe na skutek

obrotu tymi instrumentami sÈ kompensowane

przez izby rozrachunkowe. DziÚki Ăcisïej regulacji

instytucjonalnej struktury rynku futures zapew-

Z A B E Z P I E C Z E N I A Z E W N } T R Z N E

71

niona zostaje gwarancja wypeïnienia kontraktu

oraz pïynnoĂÊ obrotu tymi instrumentami. Moĝliwe

jest teĝ odkupienie lub odsprzedanie kontraktu

podczas kaĝdego dnia roboczego gieïdy. Kontrakty

futures majÈ charakter nierzeczywisty (bez fizycz-

nej dostawy instrumentu bazowego), a zamykane

sÈ przewaĝnie przed ustalonym terminem reali-

zacji kontraktu. Tabela 3.3 przedstawia gïówne

róĝnice pomiÚdzy walutowymi kontraktami futures

i forward.

Zawarcie kontraktu futures wiÈĝe siÚ z koniecz-

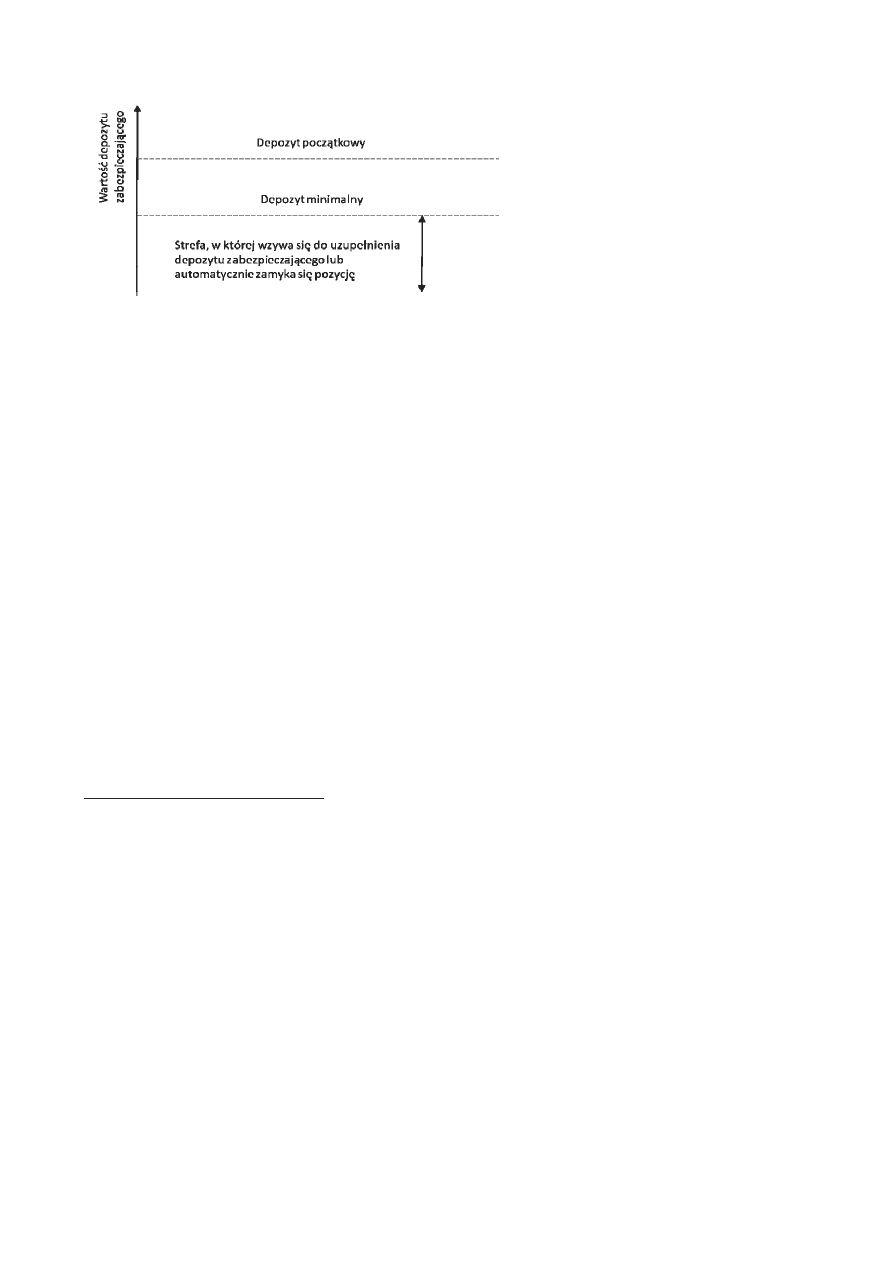

noĂciÈ wniesienia depozytu zabezpieczajÈcego, czyli

swoistej kaucji wpïacanej na rachunek izby rozli-

czeniowej. W momencie zajÚcia pozycji na rynku

wpïaca siÚ kwotÚ równÈ depozytowi poczÈtkowemu

(ang. initial margin). Na niĝszym poziomie ustala

siÚ wielkoĂÊ depozytu minimalnego (ang. main-

tance margin), poniĝej którego wymaga siÚ uzupeï-

nienia depozytu zabezpieczajÈcego (rysunek 3.5).

Z zaïoĝenia poziom depozytu zabezpieczajÈcego

powinien pokrywaÊ w 40 – 80% straty, które moĝe

ponieĂÊ partner transakcji w ciÈgu dnia. Jednakĝe

sama kwota zabezpieczenia jest jedynie uïamkiem

kwoty kontraktu, co zapewnia kontrahentom mi-

nimalizowanie kosztów zaangaĝowania kapitaïo-

wego oraz uzyskanie relatywnie wysokiej stopy

zwrotu ze wzglÚdu na fakt, ĝe zysk odnoszony jest

do wielkoĂci depozytu zabezpieczajÈcego (tzw. efekt

děwigni, ang. leverage effect). Izba rozliczeniowa

Z A R Z k D Z A N I E R Y Z Y K I E M W A L U T O W Y M

72

Tabela 3.1. Porównanie walutowych kontraktów forward

z walutowymi kontraktami futures

Cechy

Walutowy kontrakt

forward

Walutowy kontrakt

futures

Lokalizacja

Banki lub

dealerzy

Finansowe gieïdy

terminowe

Sposób

zawierania

kontraktu

Telefon/fax

Na parkiecie gieïdy

podczas sesji

handlowej

WielkoĂÊ

kontraktu

Dostosowana

do klienta

Wystandaryzowana

Termin

dostawy

Dostosowany

do klienta

Wystandaryzowany

Partner

kontraktu

Znany bank

lub dealer

Izba rozliczeniowa

Ryzyko

kredytowe

Strony kontraktu

Izba rozliczeniowa

Rozliczenie

kontraktu

W terminie

uzgodnionym przez

bank z klientem

Codzienne

rozliczanie przez

izbÚ rozliczeniowÈ

Depozyt

zabezpieczajÈcy

Nie wystÚpuje

WystÚpuje

Děwignia

finansowa

Formalnie

nie dziaïa

Bardzo wysoka

Koszty

transakcyjne

WynikajÈce

z róĝnicy kursu

zakupu i sprzedaĝy

(ang. spread)

Prowizja brokera

ustalana

od zamówienia

½ródïo: A. Buckley, The essence of international money,

Prentice Hall, New York 1990, s. 99.

Z A B E Z P I E C Z E N I A Z E W N } T R Z N E

73

½ródïo: G. Zalewski, Kontrakty terminowe w praktyce,

WIG-Press, Warszawa 2000, s. 11.

Rysunek 3.5. Rozliczanie kontraktu futures

a depozyty zabezpieczajÈce

przeprowadza codziennie rozliczanie depozytów

zabezpieczajÈcych (ang. marking to market)

5

.

Poprzez porównanie aktualnych notowañ kon-

traktów do ustalonych w dniu zawarcia transakcji

moĝliwe jest ustalenie zysków (w sytuacji korzyst-

nej zmiany ceny), które dopisuje siÚ do rachunku,

bÈdě strat, które wiÈĝÈ siÚ z koniecznoĂciÈ uzu-

peïnienia depozytu.

W praktyce wyksztaïciïa siÚ tendencja do usta-

lania limitów otwarcia pozycji poprzez gieïdy,

a wiÚc okreĂlenia maksymalnej liczby otwartych

pozycji dla danych typów kontraktów terminowych,

dla pozycji dïugich oraz krótkich. WysokoĂÊ limi-

tów uzaleĝniona jest od wolumenu obrotów wa-

lutÈ bÚdÈcÈ przedmiotem kontraktu. Na gieïdach

5

D. Meniów, G. OchÚdzan, Z. Wilmowska, op.cit., s. 111.

Z A R Z k D Z A N I E R Y Z Y K I E M W A L U T O W Y M

74

amerykañskich takie limity nie obowiÈzujÈ inwesto-

rów, którzy wykorzystujÈ kontrakty futures w celu

zabezpieczenia, a nie spekulacji.

Przy uĝyciu walutowych kontraktów futures

moĝna zabezpieczyÊ siÚ przed ryzykiem waluto-

wym. Zasada jest podobna jak w wypadku trans-

akcji forward — zajmuje siÚ pozycjÚ przeciwnÈ

w stosunku do pozycji, którÈ chce siÚ zabezpieczyÊ.

Tak wiÚc zabezpieczenie przed spadkiem kursu

walutowego sprowadza siÚ do sprzedaĝy odpo-

wiedniej liczby kontraktów, a zabezpieczenie przed

wzrostem kursu odbywa siÚ poprzez zakup ade-

kwatnej liczby transakcji futures. MówiÈc krótko,

naleĝy zawrzeÊ tyle kontraktów futures, aby war-

toĂÊ rzeczywistej i przewidywanej pozycji na rynku

kasowym zostaïa zrównowaĝona. StÈd teĝ wyzna-

cza siÚ tzw. wspóïczynnik zabezpieczenia, pokrycia

(ang. hedge ratio), który informuje, ile kontraktów

terminowych koniecznych jest do zrównowaĝenia

ryzyka na rynku kasowym. Wspóïczynnik ten jest

ilorazem przewidywanej wartoĂci otwartej pozycji

walutowej na rynku kasowym oraz przewidywanej

wartoĂci jednego kontraktu w dniu zawarcia trans-

akcji, a wynik zaokrÈgla siÚ do najbliĝszej liczby

caïkowitej.

Peïne zabezpieczenie otwartej pozycji waluto-

wej sprowadza siÚ do zrównania wielkoĂci pozycji

zabezpieczanej z iloĂciÈ zawartych kontraktów,

jednakĝe takie podejĂcie nie jest rozwiÈzaniem

optymalnym pod wzglÚdem minimalizacji ryzyka.

Z A B E Z P I E C Z E N I A Z E W N } T R Z N E

75

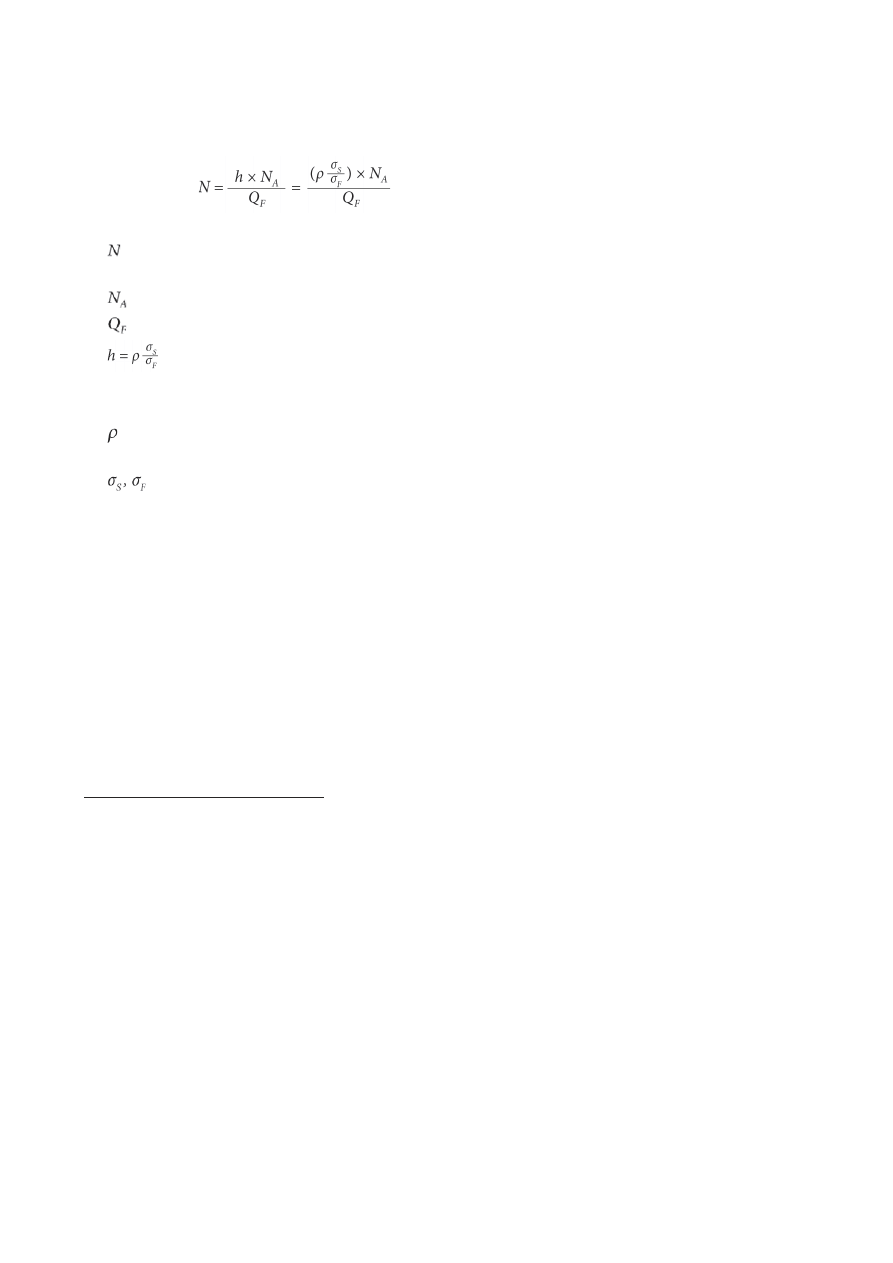

OptymalnÈ liczbÚ kontraktów futures, które naleĝy

zawrzeÊ, ustala siÚ nastÚpujÈco

6

:

gdzie:

— optymalna liczba kontraktów futures dla

potrzeb transakcji zabezpieczajÈcej,

— iloĂÊ jednostek pozycji zabezpieczanej,

— wielkoĂÊ jednego kontraktu futures,

— optymalna wartoĂÊ wspóïczynnika

zabezpieczenia, minimalizujÈca ryzyko zwiÈzane

z pozycjÈ zajmowanÈ przez inwestora, przy czym

— wspóïczynnik korelacji miÚdzy zmianÈ kursu

waluty obcej a zmianÈ ceny terminowej w czasie,

— odchylenie standardowe zmian odpo-

wiednio bieĝÈcego kursu waluty obcej oraz ceny

terminowej waluty obcej.

Przykïad:

Spóïka amerykañska WALUTON zamierza za-

bezpieczyÊ swojÈ pozycjÚ walutowÈ w EUR równÈ

40 000 USD. Korelacja pomiÚdzy EUR a USD wy-

nosi 0,7, a odchylenia standardowe USD i EUR od-

powiednio 0,25 i 0,35. Zaïóĝmy, ĝe jeden kontrakt

futures opiewa na 10 000 jednostek. Wówczas opty-

malna liczba kontraktów futures, którÈ powinna za-

kupiÊ spóïka, wynosi

6

P. Misztal, op. cit., s. 98.

Z A R Z k D Z A N I E R Y Z Y K I E M W A L U T O W Y M

76

Obecnie na Gieïdzie Papierów WartoĂciowych

w Warszawie moĝliwy jest obrót kontraktami fu-

tures na indeksy, akcje, waluty oraz kontrakty

opcyjne. Jako ĝe w tej publikacji najbardziej inte-

resujÈ nas walutowe kontrakty futures, to tabela 3.4

prezentuje przykïadowe ich notowania.

Tabela 3.4. Notowania kontraktów futures na waluty CHF,

EUR oraz USD na GPW w Warszawie

Nazwa

kontraktu

futures

Termin

wykonania

BieĝÈcy

kurs

Zmiana

Czas

FCHFH10

2010-03-19

313,10

8,10

+2,7%

03-30 14:15

FCHFM09

2009-06-19

310,81

5,61

+1,8%

03-30 16:20

FCHFU09

2009-09-18

311,00

6,60

+2,2%

03-30 14:36

FCHFZ09

2009-12-18

311,60

5,72

+1,9%

03-30 14:36

FEURH10

2010-03-19

475,59

0,0%

FEURM09

2009-06-19

470,04

8,56

+1,9%

03-30 16:20

FEURU09

2009-09-18

469,00

9,00

+2,0%

03-30 10:13

FEURZ09

2009-12-18

469,00

9,00

+2,0%

03-30 16:20

FUSDH10

2010-03-19

347,14

0,0%

FUSDM09

2009-06-19

355,13

8,65

+2,5%

03-30 16:21

FUSDU09

2009-09-18

346,00

11,00

+3,3%

03-27 15:28

FUSDZ09

2009-12-18

345,00

9,11

+2,7%

03-27 13:24

½ródïo: http://www.bankier.pl/inwestowanie/notowania/

futures.html, stan na dzieñ 2009-03-30.

Z A B E Z P I E C Z E N I A Z E W N } T R Z N E

77

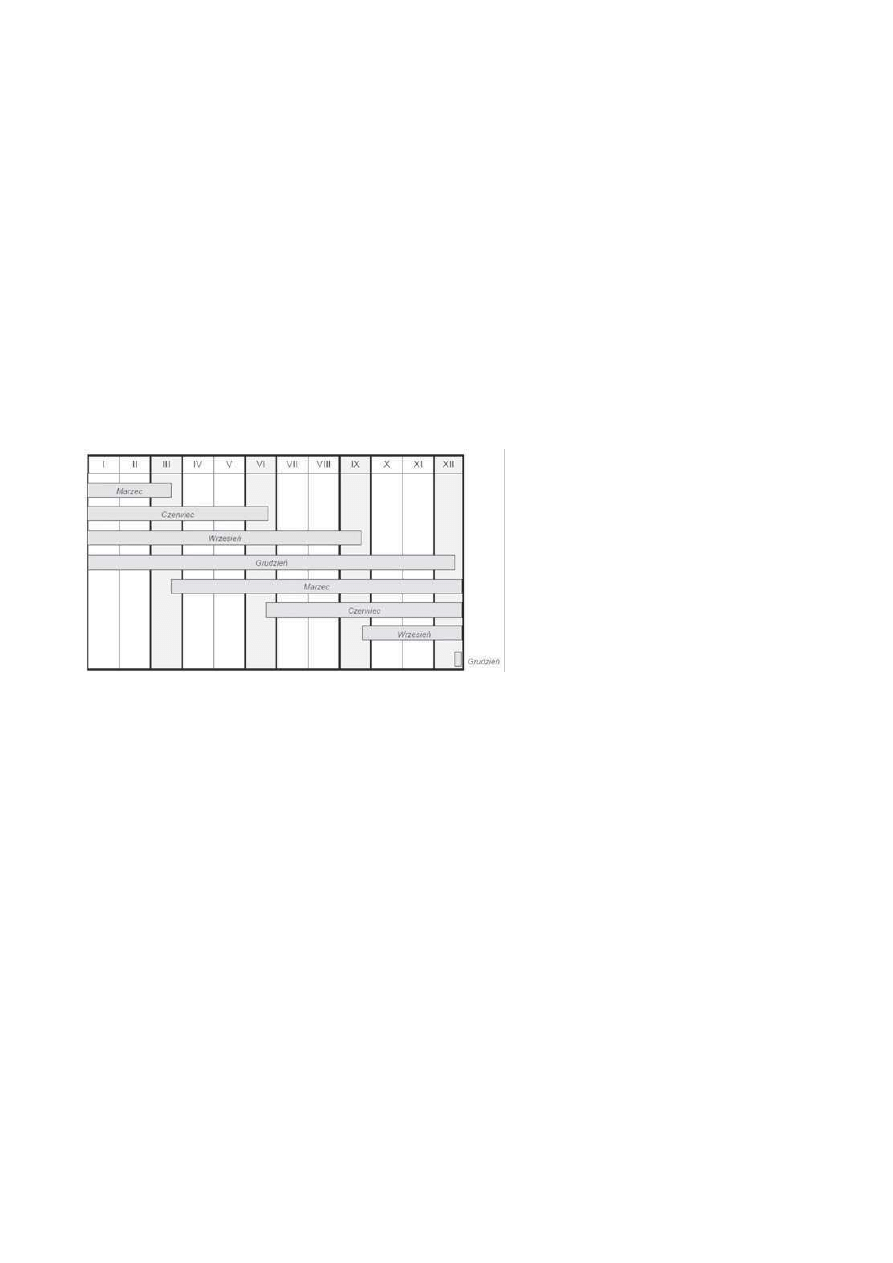

Zgodnie z informacjami ze strony gieïdy, w kaĝ-

dym momencie w obrocie znajdujÈ siÚ 4 serie kon-

traktów wygasajÈcych w 4 najbliĝszych miesiÈcach

z marcowego cyklu kwartalnego, obejmujÈcego

miesiÈce: marzec, czerwiec, wrzesieñ i grudzieñ.

Ostatnim dniem obrotu jest trzeci piÈtek miesiÈca

wygaĂniÚcia. Obrót kontraktami terminowymi na

waluty wygasajÈcymi w tym dniu koñczy siÚ o go-

dzinie 10:30. Harmonogram obrotu kontraktami

terminowymi na kursy walut przedstawia siÚ tak

jak na poniĝszym schemacie (tabela 3.5):

Tabela 3.5. Kalendarz obrotu kontraktami terminowymi

na kursy walut

½ródïo: http://www.gpw.pl/zrodla/papierywartosciowe/

pochodne/kontrakty/pdf/kal_waluty.pdf.

Z A R Z k D Z A N I E R Y Z Y K I E M W A L U T O W Y M

78

Kontrakty forward i futures

— zarzÈdzanie ryzykiem czy spekulacja

PojÚcie „zarzÈdzanie ryzykiem” czÚsto mylone jest

ze spekulacjÈ, a w istocie powinno byÊ jej elimi-

nowaniem

7

. W przypadku zawierania kontraktu

forward lub futures, a wiÚc w sytuacji, gdy eks-

porter sprzedaje walutÚ na okreĂlony termin bÈdě

importer zakupuje walutÚ na ustalony moment

w przyszïoĂci, mówienie o spekulacji wydaje siÚ

niepoprawne. Przeciwnie, brak zawarcia takiej

transakcji uwaĝa siÚ za spekulacjÚ. Eksporter nie-

zabezpieczajÈcy swojej dïugiej pozycji walutowej

zarobi w przypadku wzrostu kursu waluty, a od-

niesie stratÚ w przeciwnym przypadku. Odwrotnie

importer, którego krótka pozycja walutowa bez za-

bezpieczeñ naraĝa go na straty w przypadku wzrostu

kursu waluty, a przynosi zyski w przypadku spadku.

Jeĝeli jednak eksporter (lub importer) zawrze

odpowiedniÈ transakcje terminowÈ, to wie dokïad-

nie, ile zïotówek otrzyma w przyszïoĂci ze sprze-

daĝy waluty (bÈdě w przypadku importera — ile

zïotówek wyda na zakup waluty). Znika zatem ry-

zyko zwiÈzane z niepewnoĂciÈ co do przyszïych

7

Na podstawie http://www.alphafs.com.pl/php/

dokumenty/baza_plikow_100.pdf oraz http://www.

alphafs.com.pl/php/dokumenty/baza_plikow_74.pdf,

stan na dzieñ 2009-03-30.

Z A B E Z P I E C Z E N I A Z E W N } T R Z N E

79

wydatków/przychodów. RównoczeĂnie jednak nie-

moĝliwe jest odniesienie zysków z tytuïu zmiany

kursów walutowych.

Transakcje terminowe z prawnego punktu wi-

dzenia sÈ jednoczeĂnie prawem i obowiÈzkiem do

sprzedania waluty przez importera. PrzypuĂÊmy,

ĝe eksporter sprzedaje walutÚ po kursie 4,585

w danym momencie w przyszïoĂci. JeĂli bieĝÈcy

kurs wyniesie wtedy np. 4,3, to eksporter ma prawo

sprzedaÊ walutÚ po 4,585. Jeĝeli zaĂ kurs wzroĂnie,

przykïadowo do 4,9, to eksporter ma obowiÈzek

sprzedaĝy waluty po kursie 4,585. Trudno tu za-

tem mówiÊ o spekulacji, terminie, który — niczym

slogan — czÚsto powtarzajÈ dziennikarze w me-

diach zajmujÈcych siÚ transakcjami terminowymi.

Warto zatem ostroĝnie podchodziÊ do opinii spro-

wadzajÈcych siÚ do stwierdzenia, ĝe kontrakt for-

ward/futures jest instrumentem „z piekïa rodem”

— jak to zostaïo wyraĝone przez Zbigniewa Jaku-

basa, prezesa Kongresu i Polskiej Rady Biznesu.

Kiedy rozkïadamy transakcje futures/forward na

czÚĂci skïadowe, okazuje siÚ, ĝe sprzedaĝ kon-

traktu futures jest jednoczesnym kupieniem opcji

put 4,585 oraz wystawieniem opcji call 4,585

o takim samym nominale (o opcjach bÚdzie mowa

w kolejnym rozdziale). JeĂli zatem kurs wyniesie

np. 4,3, to eksporter skorzysta z prawa sprzeda-

nia waluty jako nabywca opcji put, a w sytuacji

Z A R Z k D Z A N I E R Y Z Y K I E M W A L U T O W Y M

80

wzrostu kursu do 4,9 bÚdzie miaï obowiÈzek sprze-

daĝy waluty po umówionym kursie 4,585 — z ra-

cji wystawienia opcji call.

Jedynie niewïaĂciwe wykorzystanie kontraktów

futures/forward moĝna nazywaÊ spekulacjÈ, a dzieje

siÚ tak w sytuacji, gdy:

x eksporter otworzy dïugÈ pozycjÚ (czyli kupi

kontrakt forward/futures), kupujÈc tym sa-

mym walutÚ na okreĂlony moment w przy-

szïoĂci,

x eksporter zamknie (bez wzglÚdu na wynik:

zysk czy stratÚ) wczeĂniej zawarte krótkie

pozycje walutowe bez dostarczenia waluty,

x eksporter sprzeda kontrakty forward/futures,

których wartoĂÊ przewyĝsza spodziewany

przychód eksportowy.

Przy czym najbardziej niebezpiecznÈ spekula-

cjÈ jest sytuacja pierwsza, a stosunkowo najmniej

— trzecia.

Opcje walutowe

Kontrakty opcyjne zawarte miÚdzy kupujÈcym

a sprzedajÈcym dajÈ kupujÈcemu prawo (a wiÚc

nie obowiÈzek) do zakupu lub sprzedaĝy okreĂlonej

iloĂci waluty obcej po ustalonej cenie (referencyj-

nym kursie walutowym), w ustalonym terminie.

Zalicza siÚ je do instrumentów o niesymetrycznym

Wyszukiwarka

Podobne podstrony:

biznes i ekonomia zarzadzanie lancuchem dostaw podstawy wydanie ii michael hugos ebook

biznes i ekonomia zarzadzanie projektami it przewodnik po metodykach adam koszlajda ebook

biznes i ekonomia zarzadzanie dla bystrzakow wydanie ii bob nelson ebook

biznes i ekonomia zarzadzanie projektami z wykorzystaniem darmowego oprogramowania piotr wroblewski

biznes i ekonomia zarzadzanie jakoscia podstawy systemy i narzedzia slawomr wawak ebook

praca magisterska Zarządzanie ryzykiem walutowym z wykorzystaniem instrumentów pochodnych

biznes i ekonomia urodziles sie bogaty bob proctor ebook

Zarzadzanie ryzykiem walutowym zarywa

biznes i ekonomia wszyscy jestesmy sprzedawcami katarzyna olejniczak ebook

zarzadzanie ryzykiem walutowym

biznes i ekonomia 7 zaginionych tajemnic sukcesu joe vitale ebook

Metody zarzadzania ryzykiem walutowym

biznes i ekonomia totalny model sprzedazy artur bartosinski ebook

więcej podobnych podstron