Zadanie 7 MSSF 5

Wycena aktywów trwałych przeznaczonych do zbycia

Założenia:

1 lipca 2009 jednostka, która wycenia środki trwałe wg modelu kosztu historycznego i przygotowuje sprawozdanie finansowe na 31 grudnia zaklasyfikowała środek trwały do grupy aktywów przeznaczonych do zbycia. Wartość neto środka, wynikająca z ksiąg rachunkowych wynosiła na ten moment 10 000,- a jego wartość godziwa pomniejszona o koszty sprzedaży 9 500,-. Środek został sprzedany w maju za kwotę 9 400,-.

Polecenie:

Wycenić środek na moment przeznaczenia go do sprzedaży.

Wycenić środek na dzień bilansowy przyjmując kolejno następujące założenia dotyczące jego wartości godziwej pomniejszonej o koszty sprzedaży ustalonej na ten dzień:

9 200,-

9 700,-

10 100,-

Dla każdego wariantu ustalić wynik ze sprzedaży

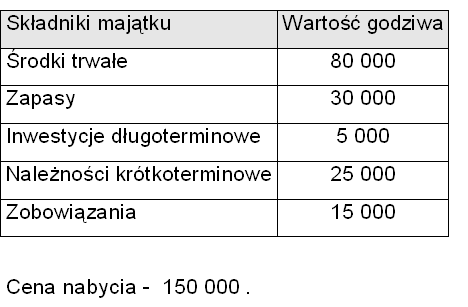

Zadanie 8 MSR 36

Ustalenie wartości firmy

Założenia:

Spółka nabyła jednostkę , która posiada następujące składniki majątkowe

Polecenie:

Należy ustalić wartość firmy.

Zadanie 9 MSR 2

Wycena bilansowa materiałów

Założenia:

Jednostka gospodarcza posiada zapas materiałów o wartości 35 000,- , które wykorzystuje w procesie produkcji. Pozostałe koszty, które jednostka musi ponieść w procesie produkcji w związku z wykorzystaniem materiałów szacuje się na 42 000,-. Koszty sprzedaży wytworzonych wyrobów powinny wynieść 1 500,-. Jednostka szacuje, że cena sprzedaży wyrobów wyniesie 75 000,-

Polecenie:

Ustalić wartość bilansową materiałów.

Zadanie 10 MSR 2

Wycena bilansowa materiałów

Założenia:

Jednostka gospodarcza skupuje uszkodzone urządzenia biurowe, naprawia je a następnie sprzedaje. Na dzień bilansowy posiadała następujący zapas skupionych urządzeń:

Urządzenie |

Cena nabycia |

Koszty naprawy poniesione do dnia bilansowego |

Dodatkowe wymagane koszty dokończenia |

Planowana cena sprzedaży |

A |

10 300 |

650 |

400 |

12 500 |

B |

15 750 |

850 |

400 |

17 500 |

Koszty sprzedaży szacuje się na poziomie 4% oczekiwanej ceny sprzedaży.

Zadanie 11 MSR 40

Nieruchomości inwestycyjne

Założenia

Jednostka gospodarcza posiada budynek, który nabyła 2 stycznia 2011r. Wartości opisujące budynek są następujące

|

Budynek |

Cena nabycia |

300 000 |

Wartość godziwa na 31 grudnia 2011 |

350 000 |

Budynek przeznaczony jest na wynajem, jednostka nie użytkuje żadnego lokalu, który w nim się znajduje. W ramach przyjętej polityki rachunkowości postanowiła amortyzować go metodą liniową stawką 2.5% rocznie, wyceniać wg wartości przeszacowanej i odnosić wzrost wartości do kapitału z aktualizacji wyceny.

Polecenie

Oceń, czy przyjęte przez jednostkę rozwiązania są zgodne z założeniami wynikającymi z MSSF. Jeśli nie, zaproponuj poprawne.

Zadanie 12 Inwestycje finansowe

Założenia:

Jednostka posiada następujące aktywa finansowe, które nabyła 1 grudnia 200X:

Obligacje o wartości w cenie nabycia ( wartość nominalna) 100 000 zł. Efektywna stopa procentowa obligacji wynosi 2% w skali miesiąca. Wartość godziwa na dzień bilansowy wynosi 109 000 zł.

Akcje obce (1) o wartości w cenie zakupu 500 000 zł. Koszty związane z zakupem akcji wyniosły 5 000 zł. Na koniec 200X akcje warte są 550 000 zł (wg notowań giełdowych).

Akcje obce (2) o wartości w cenie zakupu 700 000 zł, z nabyciem których wiązały się koszty 7 000 zł. Wartość rynkowa akcji na dzień bilansowy 680 000 zł.

Polecenie:

Należy wycenić opisane inwestycje, przyjmując różne warianty ich klasyfikacji.

Zadanie 13 Inwestycje finansowe

Założenia:

2 stycznia 2010 roku jednostka X udzieliła jednostce Y pożyczki w kwocie 300 000 zł na trzy lata. Oprocentowanie wynosi zgodnie z umową 20 % rocznie od kwoty nominalnej udzielonej pożyczki (wynikają z tego roczne odsetki w kwocie 60 000 zł). W umowie ustalono, że odsetki płacone są na koniec każdego roku a kapitał w trzech równych ratach, z chwilą spłaty odsetek. Roczna rata kapitałowa wynosi 100 000 zł.

Polecenie:

Należy ustalić przychody z tytułu odsetek dla poszczególnych lat

Zadanie 14

Założenia:

Walutą funkcjonalną jednostki gospodarczej sporządzającej sprawozdanie finansowe na

31 grudnia jest złoty. 3 grudnia 2010 roku jednostka nabyła materiały o wartości wg faktury dostawcy zagranicznego 10 000 $. Na dzień bilansowy jednostka posiada w ewidencji zarówno zapas materiałów jak i zobowiązanie z tytułu ich zakupu. Wartość realizacji netto materiałów wynosi 10 500 $ (wyrażona w możliwej do uzyskania cenie ze sprzedaży materiałów, pomniejszonej o koszty sprzedaży).

Polecenie:

Zakładając, że kursy walut kształtowały się jak podano poniżej, należy ustalić wartości dotyczące materiałów i zobowiązań na dzień bilansowy.

Kurs 1$ na 3 grudnia 3,0873 zł (kurs natychmiastowej wymiany)

Kurs 1$ na 31 grudnia 3,0494 zł (kurs zamknięcia)

Zadanie 15

Założenia:

Jednostka udzieliła poręczenia kredytowego jednej ze swoich jednostek zależnych. W listopadzie spółka zależna została postawiona w stan likwidacji i okazało się, że nie ma wystarczających środków na spłatę kredytu.

W sierpniu jednostka przygotowywała przyjęcie weselne. Kilka dni po przyjęciu trzy osoby zmarły na skutek zatrucia pokarmowego. Krewni zmarłych osób skierowali przeciwko jednostce sprawę do sądu domagając się odszkodowania. Prawnicy jednostki uważają, że firma nie będzie uznana za winną śmierci tych osób.

W sierpniu 200X zarząd jednostki „Y” postanowił w ramach restrukturyzacji ograniczyć zatrudnienie (dla poprawy sytuacji ekonomicznej jednostki). W połowie grudnia ogłoszony został plan restrukturyzacji uwzględniający terminy zwolnień poszczególnych grup pracowników i kwoty należnych im odpraw.

Jednostka sprzedaje produkty z roczną gwarancją. Z jej doświadczeń wynika, że 5% sprzedanych wyrobów wymaga napraw gwarancyjnych. Średnio koszt naprawy wynosi 10% kosztu wytworzenia

Jednostka „B” prowadzi działalność w kraju afrykańskim, w którym nie istnieją przepisy dotyczące ochrony środowiska. Jednostka spowodowała, poprzez nierozważne działania, szkody ekologiczne, których usunięcie kosztowałoby, wg szacunków 1 000 000 $. Kierownictwo jednostki w publicznych oświadczeniach deklarowało chęć naprawy ewentualnych wyrządzonych przez siebie szkód. Oświadczenia wynikały z zamiłowania do ekologicznego trybu życia w macierzystym kraju jednostki „B”. Koszt usunięcia szkody szacuje się na 1 500 000$.

Jednostka złamała zasady prawa o uczciwej konkurencji. W związku z tym została pozwana przez Rzecznika Praw Konsumentów do sądu. Prawnicy jednostki szacują, że prawdopodobieństwo wygrania sporu wynosi 20% a kara, która może być nałożona na jednostkę sięgnie 6 000 000 PLN.

Polecenie:

Należy określić czy podane zdarzenia powinny być podstawą do utworzenia rezerw na 31 XII 20X1

Zadanie 16

Założenia:

Jednostka sprzedaje produkty z gwarancją. Wyroby uszkodzone w ciągu roku od daty sprzedaży podlegają naprawie lub wymianie ( w przypadku poważnych uszkodzeń). Usterki mogą mieć być drobne, poważne lub niedające się usunąć. Jednostka ustaliła, na podstawie swoich doświadczeń, że:

koszt usunięcia drobnych usterek wynosi średnio 15% wartości sprzedanych produktów,

koszt usunięcia usterek poważnych wynosi 60% wartości sprzedanych produktów.

Ponadto z szacunków jednostki wynika, że

2 % produktów nie będzie się nadawało do naprawy,

6 % produktów będzie miało usterki drobne,

3 % produktów będzie miało usterki poważne.

Wartość sprzedaży w analizowanym okresie wyniosła 30 000 000 zł.

Polecenie:

Należy oszacować wartość rezerw na naprawy gwarancyjne.

Zadanie 17

Założenia:

Na koniec roku 200X toczy się przeciwko jednostce postępowanie sądowe. Sprawa dotyczy odszkodowania za wyrządzone przez jednostkę szkody w zakresie ochrony środowiska. Zdaniem prawników, wyrażonym na podstawie wyroków sądowych ogłoszonych w podobnych sprawach praktycznie nie istnieją szanse na wygranie sprawy. Przewidywana kwota odszkodowania wynosi 800 000 zł i zostanie zapłacona po ogłoszeniu prawomocnego wyroku sądu. Ocenia się, że ostateczne zakończenie sprawy będzie miało miejsce za dwa lata. Stopa procentowa odzwierciedlająca bieżące oszacowane przez rynek wartości pieniądza w czasie oraz ryzyko specyficzne dla danego zobowiązania wynosi 15%. Zakłada się, że nie ulegnie ona zmianie w ciągu 2 lat.

Polecenie:

Należy ustalić wartość rezerwy na kolejne 2 lata bilansowe przyjmując, że przyjęte założenia nie uległy zmianie.

A. Melville International Financial Reporting. A Practical Guide, Prentice Hall, second edition 2009, s.135

A. Melville International Financial Reporting. A Practical Guide, Prentice Hall, second edition 2009, s.174

Na podstawie A. Melville International Financial Reporting. A Practical Guide, Prentice Hall, second edition 2009, s.350

Na podstawie D. Alexander, A. Britton, A. Jorissen International Financial Reporting and Analysis, Fourth Edition, Cengage Learning EMEA 2009r. , s.441 oraz Rachunkowość finansowa pod red. Z. Messnera, AE Katowice 2010, s.452-456,

Na podstawie KSR 6

Na podstawie A.Jaruga, M. Frendzel, R. Ignatowski, P. Kabalski Międzynarodowe Standardy Sprawozdawczości Finansowej. Kluczowe zagadnienia i rozwiązania praktyczne. Stowarzyszenie Księgowych w Polsce. Warszawa 2006

1

Wyszukiwarka