ANALIZA PORTFELA

Głównym celem pracy będzie znalezienie portfela, którego stopa zwrotu i ryzyko będą lepsze od indeksu WIG20. WIG20 jest to indeks obliczany na podstawie 20 spółek; jeśli chodzi o portfel tego indeksu, to jest on sporządzany na podstawie rankingu spółek sporządzanego co trzy miesiące, który jest tworzony ze względu na udziały obrotów akcjami spółek w ogólnych obrotach na giełdzie oraz ze względu na udziały wartości rynkowej spółek w ogólnej wartości rynkowej giełdy.

Sposób doboru spółek został sporządzony na podstawie współczynnika korelacji oraz wyższej od WIG20 stopy zwrotu.

W pracy analizuję cały 1999 rok. Do obliczeń miesięcznych stóp zwrotu przyjęłam pierwszy dzień każdego miesiąca, w którym odbyła się sesja. Taki sposób liczenia stóp zwrotu jest z pewnością mniej precyzyjny od średniej ceny zakupu akcji w ciągu miesiąca, jednak jest on wystarczający w mojej ocenie na potrzeby inwestora indywidualnego, który może szybko dokonać zarówno kupna jak i sprzedaży akcji bez wpływania na ich cenę.

Portfel:

Do analizy przyjęłam następujące spółki i indeksy:

AKCJE |

BRANŻA |

|

INDEKS |

BSK |

BANKI |

|

WIG20 |

BUDIMEX |

BUDOWNICTWO |

|

|

BUDOPOL |

BUDOWNICTWO |

|

|

BYTOM |

LEKKI |

|

|

BZWBK |

BANKI |

|

|

CENTRSTL |

BUDOWNICTWO |

|

|

CERSANIT |

BUDOWNICTWO |

|

|

COMPENSA |

UBEZPIECZENIA |

|

|

KREDYTB |

BANKI |

|

|

KROSNO |

SZKŁO |

|

|

Do projektu wybrałam cztery spółki z branży budowlanej i trzy z bankowej. Branże te są najbardziej popularne wśród analityków gdyż w roku 1999 charakteryzowały się stabilną dynamiką rozwoju na przestrzeni ubiegłych lat, a ponadto w 1999 roku miały dobre prognozy rozwoju. W powyższych branżach nie istniała jeszcze konkurencja powodująca tzw. walkę cenową. Dzięki temu marże w tych branżach znajdują się na średnim poziomie.

Miesięczne stopy zwrotu - do porównań użyłam wskaźnika WIG20.

AKCJE |

01-lut |

01-mar |

01-kwi |

04-maj |

01-cze |

01-lip |

02-sie |

01-wrz |

01-paź |

02-lis |

01-gru |

03-sty |

Bsk |

-2,43 |

-5,8 |

4,11 |

0,28 |

5,9 |

10,34 |

8,17 |

16,89 |

-22,81 |

11,82 |

9,25 |

16,53 |

Budimex |

14,94 |

-7 |

-0,54 |

10,81 |

7,32 |

6,36 |

-4,7 |

15,7 |

-13,95 |

5,86 |

7,66 |

22,53 |

Budopol |

-7,81 |

-10,17 |

1,89 |

3,7 |

1,79 |

1,75 |

0 |

-3,45 |

-12,86 |

-10,66 |

14,68 |

17,2 |

Bytom |

-10,87 |

2,44 |

8,33 |

27,47 |

17,24 |

7,35 |

-12,33 |

-3,13 |

-19,35 |

8 |

22,22 |

10,61 |

Bzwbk |

6,64 |

-10,78 |

3,24 |

1,36 |

4,44 |

6,38 |

0,79 |

12,71 |

-15,84 |

1,68 |

0,41 |

18,85 |

Centrstl |

7,33 |

4,88 |

-8,84 |

12,24 |

9,09 |

6,25 |

-7,06 |

-3,38 |

-18,78 |

12,9 |

2,38 |

16,28 |

Cersanit |

-5,56 |

15,69 |

10,17 |

10 |

11,19 |

-16,98 |

1,52 |

13,43 |

0 |

-1,97 |

-2,68 |

38,62 |

Compensa |

-6,05 |

16,31 |

-5,17 |

2,33 |

2,66 |

-3,7 |

7,69 |

-3,57 |

5,19 |

-10,21 |

-3,14 |

5,26 |

Compland |

52,75 |

-22,3 |

19,44 |

-0,78 |

-12,5 |

26,79 |

-14,79 |

8,26 |

-21,37 |

7,38 |

9,4 |

18,84 |

Kredytb |

13,68 |

-8,27 |

22,95 |

9,33 |

12,8 |

8,65 |

-4,98 |

5,76 |

-25,25 |

1,32 |

6,86 |

20,49 |

Krosno |

-7,56 |

26,42 |

-3,98 |

15,54 |

14,8 |

4,3 |

-18,35 |

19,72 |

17,62 |

1,63 |

0,32 |

8,63 |

WIG20 |

4,82 |

-8,41 |

15,45 |

5,03 |

-0,25 |

10,59 |

-1,71 |

0,65 |

-16,57 |

4,36 |

10,18 |

17,95 |

Tabela z miesięcznymi stopami zwrotu wybranych akcji.

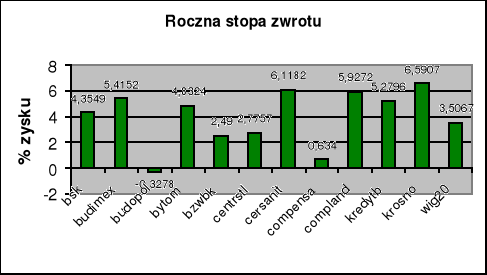

Na podstawie miesięcznych stóp zwrotu obliczę odchylenie standardowe i roczną stopę zwrotu.

Zastosuję wzory:

![]()

*100%

Ra= Roczna arytmetyczna stopa zwrotu akcji policzona na podstawie wzoru:

Pt - cena akcji osiągnięta w t -tym okresie, pierwsza sesja miesiąca

Pt-1 - cena akcji osiągnięta w t -1 tym okresie, pierwsza sesja miesiąca

s- odchylenie standardowe liczone na podstawie stóp zwrotu

N- ilość stóp zwrotu

AKCJE |

S |

Ra |

Bsk |

11,0449 |

4,3549 |

Budimex |

10,424 |

5,4152 |

Budopol |

9,4809 |

-0,3278 |

Bytom |

14,2257 |

4,8324 |

Bzwbk |

9,1964 |

2,49 |

Centrstl |

10,3826 |

2,7757 |

Cersanit |

13,9157 |

6,1182 |

Compensa |

7,3318 |

0,634 |

Compland |

22,0583 |

5,9272 |

Kredytb |

13,2718 |

5,2796 |

Krosno |

12,9411 |

6,5907 |

WIG20 |

9,7488 |

3,5067 |

W 1999 roku wszystkie spółki z wyjątkiem Budopolu osiągnęły dodatnią stopę zwrotu. Im większe jest odchylenie standardowe, tym większe jest ryzyko.

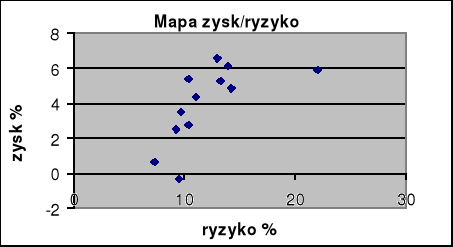

Na podstawie wskaźnika ryzyka i dochodu z akcji prezentuję mapę ryzyka.

Na wykresie widać wyraźną zależność liniową pomiędzy zyskiem i ryzykiem

osiąganym z akcji. Oznacza to że inwestor może skonstruować portfel o małym ryzyku i o małej stopie zwrotu lub też o dużym ryzyku i o dużej stopie zwrotu. Na podstawie tej mapy nie można wyodrębnić spółek, które byłyby bardziej atrakcyjne od innych.

Wykres przedstawia roczne stopy zwrotu.

Na podstawie stopy zwrotu do dalszej analizy wybieramy spółki o stopie zwrotu wyższej od WIG , czyli: BSK, BUDIMEX, BYTOM, CERSANIT, COMPLAND, KREDYTB, KROSNO.

W kolejnym etapie analizy policzę korelację stóp zwrotu akcji.

SPÓŁKI |

Bsk |

Budimex |

Budopol |

Bytom |

Bzwbk |

Centrstl |

Cersanit |

Compensa |

Compland |

Kredytb |

Krosno |

WIG20 |

Bsk |

1 |

0,66 |

0,5 |

0,42 |

0,83 |

0,45 |

-0,03 |

-0,47 |

0,33 |

0,61 |

-0,3 |

0,67 |

Budimex |

0,66 |

1 |

0,38 |

0,43 |

0,87 |

0,64 |

-0,03 |

-0,6 |

0,66 |

0,71 |

-0,08 |

0,6 |

Budopol |

0,5 |

0,38 |

1 |

0,67 |

0,42 |

0,19 |

-0,02 |

-0,16 |

0,16 |

0,55 |

-0,26 |

0,66 |

Bytom |

0,42 |

0,43 |

0,67 |

1 |

0,27 |

0,64 |

0,17 |

-0,18 |

0,03 |

0,56 |

0,18 |

0,57 |

Bzwbk |

0,83 |

0,87 |

0,42 |

0,27 |

1 |

0,42 |

-0,04 |

-0,61 |

0,64 |

0,78 |

-0,31 |

0,7 |

Centrstl |

0,45 |

0,64 |

0,19 |

0,64 |

0,42 |

1 |

-0,04 |

-0,22 |

0,3 |

0,47 |

0,08 |

0,4 |

Cersanit |

-0,03 |

-0,03 |

-0,02 |

0,17 |

-0,04 |

-0,04 |

1 |

0,45 |

-0,48 |

0,06 |

0,48 |

-0,21 |

Compensa |

-0,47 |

-0,6 |

-0,16 |

-0,18 |

-0,61 |

-0,22 |

0,45 |

1 |

-0,75 |

-0,55 |

0,4 |

-0,65 |

Compland |

0,33 |

0,66 |

0,16 |

0,03 |

0,64 |

0,3 |

-0,48 |

-0,75 |

1 |

0,66 |

-0,46 |

0,69 |

Kredytb |

0,61 |

0,71 |

0,55 |

0,56 |

0,78 |

0,47 |

0,06 |

-0,55 |

0,66 |

1 |

-0,31 |

0,89 |

Krosno |

-0,3 |

-0,08 |

-0,26 |

0,18 |

-0,31 |

0,08 |

0,48 |

0,4 |

-0,46 |

-0,31 |

1 |

-0,48 |

WIG20 |

0,67 |

0,6 |

0,66 |

0,57 |

0,7 |

0,4 |

-0,21 |

-0,65 |

0,69 |

0,89 |

-0,48 |

1 |

Macierz korelacji stóp zwrotu

Z macierzy korelacji wybieram spółki o najniższej korelacji:

BUDIMEX - CERSANIT→-0,03

BUDIMEX - KROSNO→ -0,08

KROSNO - CERSANIT→0,48

Kluczowa dla redukcji ryzyka jest niska dodatnia lub ujemna korelacja.

Obliczone na podstawie:

V = [(R 1 - R) + (R2 - R) + ... + (Rm - R)] / ( n - 1)

S = ![]()

V - wariancja stopy zwrotu akcji

Rm - stopa zwrotu akcji w okresie n -miesięczna

n - liczba okresów

S - wskaźnik ryzyka akcji ( odchylenie standardowe ze stopy zwrotu akcji)

Ponadto:

Krosno i Cersanit są ujemnie skorelowane z indeksem WIG20

Budimex jest słabo skorelowany z indeksem WIG20

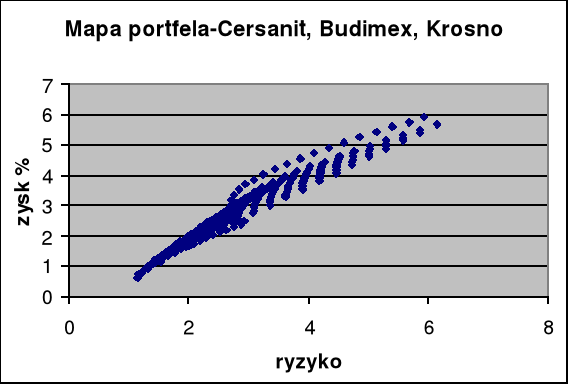

Portfel 3 wybranych spółek na podstawie korelacji stóp zwrotu.

Wykres ten przedstawia zbiór możliwych kombinacji udziałów poszczególnych akcji w portfelu. Podobnie jak na mapie zysk/ryzyko tutaj również istnieje liniowa zależność. Inwestor może dowolnie wybrać poziom akceptowanego ryzyka i przewidywanej stopy zwrotu.

|

Dochód/Ryzyko W % |

|

|

|

WIG-jako benchmark |

3,4 / 9,75 |

|

|

|

Możliwe portfele 3-składnikowe |

|

Udział Cersanit |

Udział Budimex |

Udział Krosno |

1 |

4,35 / 4,47 |

0,15 |

0,2 |

0,65 |

2 |

3,65 / 3,66 |

0,2 |

0,3 |

0,5 |

3 |

3,52 /2,84 |

0,7 |

0 |

0,3 |

4 |

3,51 / 3,17 |

0,55 |

0,1 |

0,35 |

5 |

3,85 / 3,55 |

0,45 |

0,1 |

0,45 |

6 |

4,2 / 4,0 |

0,35 |

0,1 |

0,55 |

7 |

5,93 / 5,93 |

0,00 |

0,00 |

1 |

WNIOSKI:

W powyższym przykładzie wszystkie portfele mają dochód wyższy oraz mniejsze ryzyko od indeksu WIG20. Warunki zostały więc spełnione. Do mojego portfela wybieram więc te trzy spółki.

1

7

Wyszukiwarka