Zarządzanie

ryzykiem

bankowym

Na przykładzie MAZOWIECKIEGO BANKU

REGIONALNEGO SA

przygotowała : Katarzyna Kowalczyk

Mazowiecki Bank

Regionalny SA jest

młodym, dynamicznie

rozwijającym się

bankiem, działającym na

terenie całej Polski,

zrzeszającym 77 banków

spółdzielczych z terenu

województw:

pomorskiego, warmińsko

- mazurskiego,

podlaskiego, kujawsko -

pomorskiego,

mazowieckiego,

lubelskiego i łódzkiego.

Mazowiecki Bank Regionalny SA został utworzony na

drodze decyzji Prezesa Narodowego Banku Polskiego z

dnia 18 czerwca 1996 roku w sprawie utworzenia i

nadania statutu spółce akcyjnej, a 15 lipca 1996 roku

został wpisany do Rejestru Handlowego.

Na przełomie lat 1997 – 2001 bank znacznie rozszerzył

swą działalność czego odzwierciedleniem był wzrost sumy

bilansowej z 475,3 mln zł do 774,7 mln zł, kapitały własne

wzrosły w tym czasie o 129%, a zgromadzone depozyty z

376,4 mln zł do 624, 3 mln zł. W roku 2001 MR Bank zajął

już wysoką, 12 pozycję w rankingu “najlepsze banki

2001”, a pierwszą wśród banków zrzeszających.

Działalność banku rozszerzała się z każdym kolejnym

rokiem, ostatecznie osiągając w 2007r sumę bilansową

rzędu 2,240 mld zł i zwiększając fundusze własne do

127,682 mln zł.

Zarządzanie ryzykiem jest kluczowym elementem w

zarządzaniu bankiem. Systematyczna kontrola

akceptowalnego ryzyka w relacji do założonej stopy

zwrotu z kapitału stanowi integralny komponent

zarządzania ryzykiem w Mazowieckim Banku Regionalnym

SA. Prowadzona działalność banku wymaga zdolności do

efektywnego identyfikowania, pomiaru i oceny ryzyka jak

również jego monitorowania i kontroli.

Pomiar ryzyka, na które narażony jest bank pomaga lepiej

rozumieć ryzyka zagrażające mu, podejmować lepsze

decyzje strategiczne oraz dzięki temu lepiej

wykorzystywać jego zasoby. Powiązanie ponoszonego

ryzyka z aktualnym stanem kapitałów własnych banku

stanowi o jego bezpieczeństwie.

Kompleksowy model zarządzania ryzykiem obejmuje

powiązania i zapewnienie spójności pomiędzy czterema

głównymi obszarami: strategią, procesami, organizacją

oraz rozwiązaniami IT.

Co to jest ryzyko?

Ryzyko

dotyczy zjawisk, które możemy zdefiniować i

zmierzyć oraz obliczyć stratę, którą mogą spowodować.

Zmierzyć możemy zwykle zdarzenia powtarzalne.

Ryzyko prowadzi do generowania strat poprzez ograniczenie

dochodów lub wzrost kosztów. Są to straty oczekiwane przy

danym rodzaju działalności. Są one kosztem działania banku

i muszą być pokryte przychodami.

Straty nieoczekiwane

, dotyczą zjawisk nagłych i

niezależnych od banku. Straty te mają pokrycie w kapitale

własnym banku. Ich wielkość oblicza się według

szczegółowych wskazań nadzoru bankowego (wagi ryzyka,

limity) lub na podstawie modeli statystycznych

opracowanych przez bank.

Zarządzanie ryzykiem

polega na świadomym

akceptowaniu określonego poziomu ryzyka. Zarządza się

tymi procesami, które można zmierzyć. Używać trzeba miar,

które się rozumie i wie jak na ich podstawie formułować

wnioski.

Do ryzyk mających istotny wpływ na działalność

banku zalicza się następujące ryzyka:

ryzyko kredytowe,

ryzyko płynności,

ryzyko stopy procentowej,

ryzyko koncentracji,

ryzyko operacyjne,

ryzyko walutowe

.

RYZYKO KREDYTOWE

Ryzyko kredytowe związane jest z niewywiązaniem się

kredytobiorcy z wynikającego z zawartej z bankiem umowy

obowiązku spłaty kredytu.

Celem zarządzania ryzykiem kredytowym jest:

utrzymywanie jakości portfela kredytów na

optymalnym poziomie,

przestrzeganie limitów zewnętrznych zgodnych z

ustawą Prawo bankowe i wewnętrznych zgodnych

z regulacjami obowiązującymi w banku .

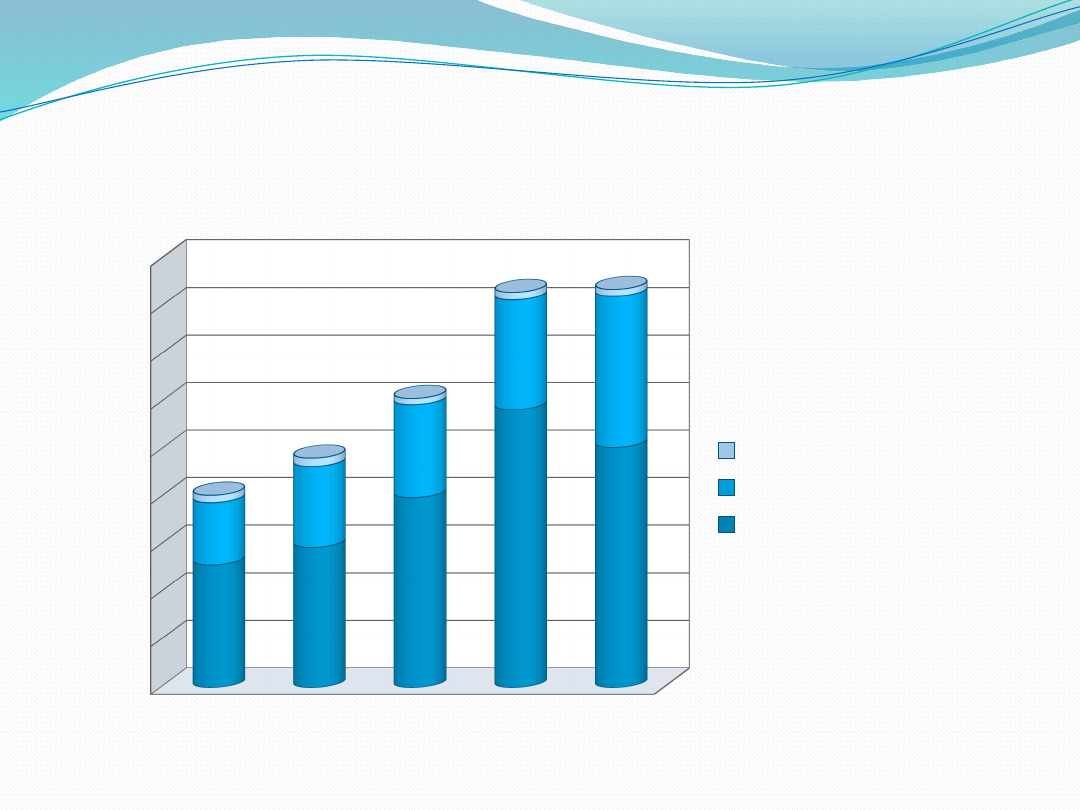

Struktura portfela kredytowego ze względu

na sektor w latach 2003-2007 (w mln zł)

2003

2004

2005

2006

2007

0

200

400

600

800

1000

1200

1400

1600

1800

515,78 588,6

798,72

1168,45

1009,78

261,8

341,15

391,33

462,2

635,82

31,05

35,74

26,2

31,68 29,25

sektor budżetowy

sektor niefinansowy

sektor finansowy

Bank stara się w taki sposób rozwijać swoją

działalność, kształtować strukturę portfela

kredytowego, aby zapewnić płynność dla

zrzeszenia oraz w małym stopniu narażać się

na ryzyko – dlatego też należności od sektora

finansowego (które są obarczone mniejszym

ryzykiem) stanowią ponad 60% całego

portfela.

Jednak kredyty udzielane sektorowi

niefinansowemu stanowią również znaczną

część należności. Są one klasyfikowane

według stopnia ryzyka.

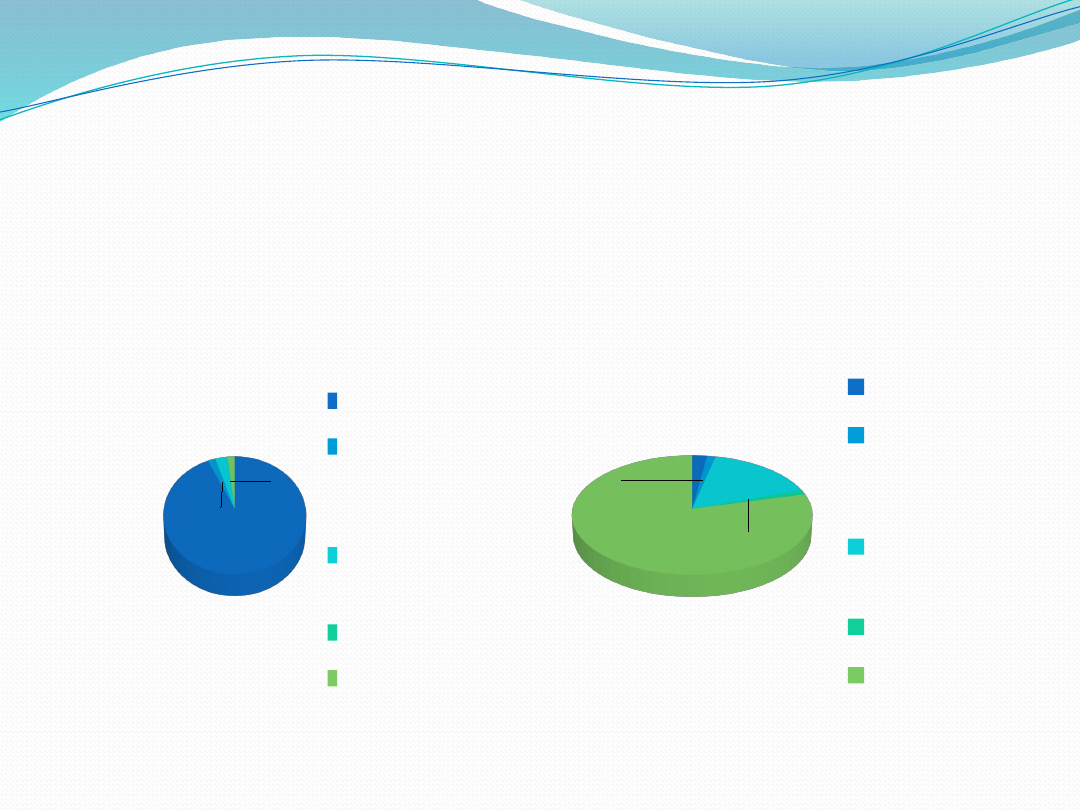

Specyfikacja kredytów dla podmiotów

niefinansowych na dzień 31.12.2007r (w mln zł)

508,94

10,37

15,970,99,64

struktura kredytów według stopnia ryzyka

normalne

pod

obserwacj

ą

poniżej

standardu

wątpliwe

stracone

0,21 0,12

1,54

0,12

7,49

Rezerwa utworzona

normalne

pod

obserwacj

ą

poniżej

standardu

wątpliwe

stracone

Innym ważnym składnikiem portfela

kredytowego Mazowieckiego Banku

Regionalnego SA są kredyty udzielone z

przeznaczeniem na finansowanie działalności

gospodarczej. Aktualnie MR Bank SA kredytuje

niżej wymienione obszary działalności

gospodarczej, których udział w zadłużeniu

kapitałowym na dzień 31.12.2007 r.

przedstawia się następująco :

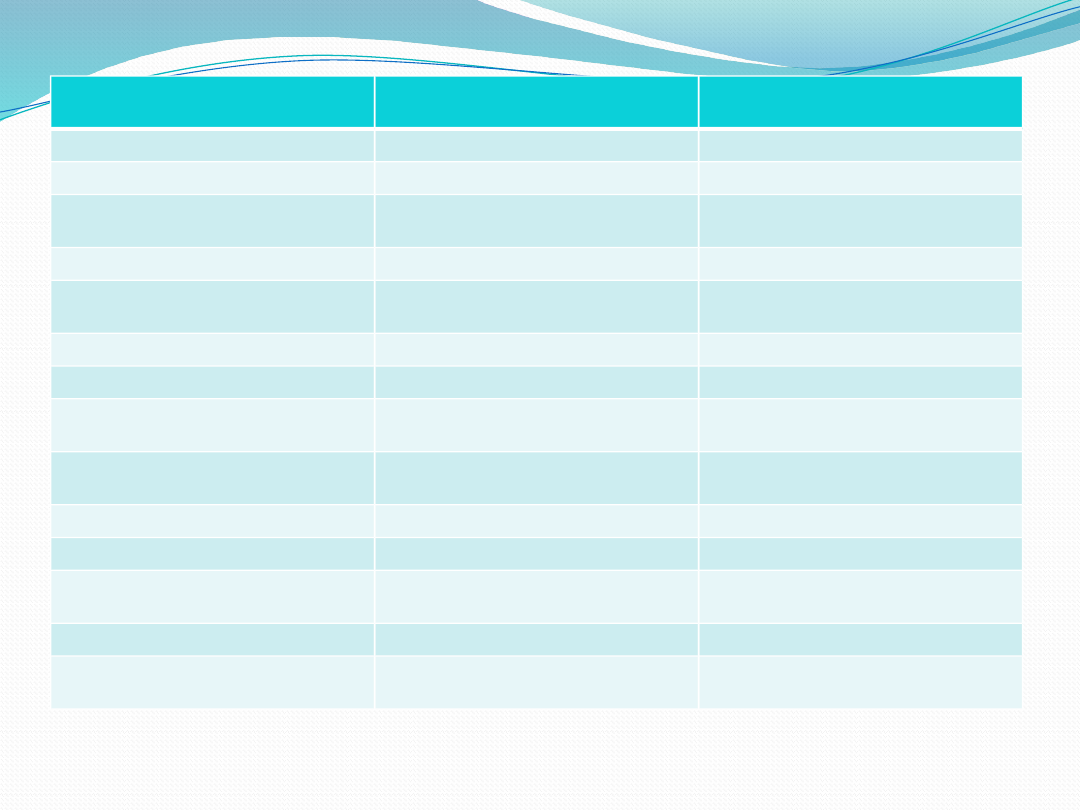

Branża

Zadłużenie kapitałowe w mln

zł na dzień 31.12.2007

Udział % w zadłużeniu

kapitałowym

Rolnictwo, łowiectwo i leśnictwo

360,693

52,20

Rybołówstwo i rybactwo

0,210

0,03

Produkcja art. spożywczych i

napojów

89,771

12,99

Górnictwo i kopalnictwo

0,150

0,02

Produkcja wyrobów z poz.

surowców niemetal.

12,196

1,77

Produkcja wyrobów z gumy

6,421

0,93

Produkcja drewna

2,887

0,42

Produkcja papieru i opakowań

papierowych

0,001

0,00

Produkcja metalowych wyrobów

gotowych

0,191

0,03

Produkcja mebli

0,864

0,13

Produkcja tkanin i odzieży

1,361

0,20

Produkcja skóry i wyrobów ze

skóry

0,768

0,11

Produkcja maszyn

1,885

0,27

Produkcja instrumentów

medycznych

1,449

0,21

Zaopatrywanie w energię

elektryczną, gaz i wodę

1,813

0,26

Budownictwo

13,647

1,97

Handel hurtowy i detaliczny

40,684

5,89

Hotele i restauracje

4,975

0,72

Transport

6,969

1,01

Pośrednictwo finansowe (w tym

działalność BS)

38,005

5,50

Obsługa nieruchomości

61,870

8,95

Administracja samorządowa

25,590

3,70

Działalność związana ze

sportem, rekreacją i pozostała

działalność usługowa

3,954

0,57

Działalność organizacji

członkowskich

9,670

1,40

Działalność wydawnicza

1,428

0,21

Ochrona zdrowia

3,499

0,51

Oczyszczanie ścieków

0,038

0,01

RAZEM

691,007

100,0

Sposobem na ograniczenie ryzyka kredytowego

w Mazowieckim Banku Regionalnym SA są:

stosowany system limitów na poziomie podejmowania

decyzji kredytowych,

wprowadzenie metodyk badania zdolności kredytowej

klientów MR Banku SA w odniesieniu do jednostkowych

transakcji kredytowych,

kwartalny monitoring sytuacji ekonomiczno –

finansowej kredytobiorców,

weryfikacja wartości zabezpieczeń i poziomu rezerw

celowych,

ocena ryzyka związanego z poszczególnymi branżami,

stosowanie różnych form zabezpieczenia.

Limity dotyczące ryzyka kredytowego

określone są w poszczególnych procedurach

zarządzania tym ryzykiem oraz kryteriach

oceny, umożliwiających ograniczenie ryzyka

związanego z udzielaniem kredytów

wynikające z regulaminów udzielania

poszczególnych kredytów.

Zasady polityki stosowania

zabezpieczeń i ograniczania ryzyka oraz

strategie i procesy monitorowania

skuteczności zabezpieczeń i metod

ograniczania ryzyka

W celu ograniczenia ryzyka wiążącego się z działalnością kredytową

bank przyjmuje stosowne zabezpieczenia.

Bank stosuje jedną lub kilka form zabezpieczenia kredytu, w zależności

od oceny stopnia ryzyka.

Zabezpieczenie spłaty kredytu ustanawiane jest przed uruchomieniem

kredytu. Możliwe jest ustanowienie dodatkowego zabezpieczenia w

czasie korzystania z kredytu przez kredytobiorcę (w przypadku, gdy

spłata kredytu jest zagrożona z powodu znacznego pogorszenia się stanu

majątkowego kredytobiorcy lub obniżenia się wartości zabezpieczenia

przyjętego w dacie udzielenia kredytu).

Wartość prawnego zabezpieczenia kredytu powinna odpowiadać co

najmniej kwocie udzielonego kredytu wraz z prowizją i odsetkami oraz

ewentualnymi kosztami ubocznymi, związanymi z dochodzeniem przez

bank swoich wierzytelności, a także uwzględniać ryzyko wystąpienia

deprecjacji wartości zabezpieczenia.

Monitorowanie zabezpieczeń ekspozycji kredytowych, mające na celu

zminimalizowanie ryzyka związanego z angażowaniem środków

finansowych banku, obejmuje:

weryfikację dokumentów dostarczonych przez kredytobiorcę lub inne

osoby udzielające zabezpieczenia,

inspekcje u kredytobiorcy lub innych osób w celu przeglądu majątku

będącego przedmiotem zabezpieczenia (ustanowiona hipoteka, zastaw

rejestrowy, przewłaszczenie) i zweryfikowania przedstawionej bankowi

dokumentacji,

ustalenie istnienia ewentualnych innych obciążeń prawnych majątku

będącego przedmiotem zabezpieczenia na rzecz banku (wpisy hipotek

w księdze wieczystej nieruchomości na rzecz innych wierzycieli,

służebności ustanowione na rzecz osoby trzeciej na nieruchomości

obciążonej wpisem hipoteki na rzecz banku) itp.,

ocenę szybkości zaspokojenia roszczeń banku z przedmiotu

zabezpieczenia,

ustalenie ewentualnego zagrożenia w postaci wszczęcia postępowania

egzekucyjnego przez innego wierzyciela w stosunku do majątku

będącego przedmiotem zabezpieczenia ustanowionego na rzecz banku,

oszacowanie wartości (zmiany wartości) zabezpieczeń kredytów

udzielonych przez bank

.

Rezerwy na należności z tytułu kredytów udzielonych

przez MR Bank SA tworzone są zgodnie z Rozporządzeniem

Ministra Finansów z dnia 10 grudnia 2003 r. w sprawie

zasad tworzenia rezerw na ryzyko związane z działalnością

banków. W zależności od kategorii ryzyka bankowego

rezerwy tworzone są w wysokości: 1,5%, 20%, 50% i 100%

podstawy tworzenia rezerw.

Wysokość tworzonych rezerw związana jest bezpośrednio z

kategorią ryzyka, do której została zaklasyfikowana

ekspozycja oraz z jakością przyjętych zabezpieczeń

prawnych ekspozycji.

Bank pomniejsza podstawę tworzenia w oparciu o

posiadane zabezpieczenia zgodnie z w/w Rozporządzeniem.

Stan na

początek 2007

r.

Utworzone w

koszty w 2007 r.

Rozwiązane w

dochody w

2007r.

Umorzenie

Stan na

31.12.2007 r.

Rezerwy na kredyty

w sytuacji

normalnej i pod

obserwacja

258 325,77

249 400,13

457 426,81

50 299,09

Rezerwy na kredyty

w sytuacji

nieregularnej

9 626 177,04

5 432 104,52

3 286 012,57

2 665 290,77

9 106 978,22

Rezerwa na ryzyko

branży

171 609,69

171 609,69

Łącznie rezerwy

na kredyty

9 884 502,81

5 853 114,34

3 743 438,39

2 665 290,77

9 328 887,00

Wykupione

wierzytelności w

ramach obligacji

5 545 373,74

462 780,30

40 195,97

5 042 397,47

Wykupione

wierzytelności z

własnych środków

42 681,00

3 117,00

39 564,00

Łącznie rezerwy

na kredyty i

wierzytelności

15 472 557,55

5 853 114,34

4 209 336,86

2 705 486,74

14 410 848,47

Pozostałe rezerwy

Rezerwy na

należności

pozabilansowe

177 202,14

1 574 426,31

1 619 060,00

132 568,45

Rezerwa na ryzyko

ogólne tworzona w

ciężar kosztów

300 000,00

300 000,00

Łącznie pozostałe

rezerwy

477 202,14

1 574 426,31

1 619 060,00

0,00

432 568,45

Łącznie rezerwy

15 949 759,69

7 427 540,65

5 828 396,68

2 705 486,74

14 843 416,92

Na pokrycie ryzyka związanego z działalnością kredytową,

bank dokonuje odpisów na rezerwy celowe, tworzone w

ścisłej korelacji z rozpoznanym ryzykiem tj. na pokrycie straty

związanej z określonymi należnościami lub ich grupami w

oparciu o ocenę możliwości jej wystąpienia.

Rezerwa na ryzyko ogólne tworzona jest zgodnie z art. 130

ustawy Prawo bankowe (Dz. U. z 2002 r. Nr 72, poz. 665 z

póź. zm.). Rezerwa tworzona jest w ciężar kosztów, na

pokrycie niezidentyfikowanego ryzyka związanego z

prowadzeniem działalności bankowej.

Tworzenie i rozwiązywanie rezerwy dokonywane jest na

podstawie oceny ryzyka uwzględniającej w szczególności

wielkość należności oraz udzielonych zobowiązań

pozabilansowych.

RYZYKO PŁYNNOŚCI

PŁYNNOŚĆ FINANSOWA jest to stała zdolność do terminowego

regulowania bieżących zobowiązań, zapewniana przez zasoby pieniężne lub

inne składniki majątkowe łatwo zamienialne na pieniądz. Utrzymanie

płynności ma zawsze pierwszeństwo nad rentownością. Zasada w zakresie

płynności jest prosta: płynność banku zwiększa się w wyniku wzrostu

depozytów i spadku kredytów.

Utrzymywanie płynności jest zresztą podstawowym obowiązkiem banku

wynikającym z ustawy Prawo bankowe

.

Ryzyko płynności obejmuje stronę aktywów i pasywów. Brak

płynności to zachwianie relacji należności – zobowiązania. Bank

powinien utrzymywać płynność na poziomie adekwatnym do

rodzaju i skali podejmowanego ryzyka. Wskaźnikiem służącym

monitorowaniu ryzyka utraty płynności jest analiza

wskaźnikowa, ponadto ocenie płynności służy również analiza

luki płynności oraz wysokość środków bieżących.

Dla zachowania płynności ważna jest

stabilność źródeł finansowania. Stabilnym

źródłem finansowania są depozyty

gospodarstw domowych, które na ogół

pozostają w pasywach banków dłużej niż

okresy umowne. Natomiast lokaty

międzybankowe są z reguły utrzymywane na

krótko i na duże kwoty. Ważne jest, więc

zbudowanie silnej bazy depozytów.

Najistotniejsze z punktu widzenia utrzymania

płynności są aktywa i pasywa do 1 miesiąca.

W celu ograniczenia ryzyka płynności bank ustalił

limity na płynność krótkoterminową do 1 miesiąca,

płynność do trzech miesięcy, płynność strukturalną

oraz na udział aktywów płynnych w wybranych

pozycjach aktywów i pasywów oraz pozycji

pozabilansowych.

Limity zaangażowania na rynku międzybankowym

dla instytucji finansowych, w tym również dla

zrzeszonych banków spółdzielczych wyznaczane są

w okresach kwartalnych na podstawie danych

przekazanych przez te instytucje.

Zestawienie należności i zobowiązań

na dzień 31.12.2007 (w tys. zł)

1029223

282534

52178

217584

201251

113052

210700

Aktywa według terminu zapadalności

do 1

miesiąc

a

do 3

miesięc

y

do 6

miesięc

y

do 1

roku

1658414

183401

40731

5184

2931

117871

Pasywa według terminu wymagalności

do 1

miesiąc

a

do 3

miesięc

y

do 6

miesięc

y

do

1roku

Luka płynności

Zestawienie terminów

zapadalności aktywów i

zapadalności pasywów wykazuje

lukę ujemną jedynie pomiędzy

aktywami i pasywami o terminach

do 1 miesiąca, przy terminach

dłuższych wykazuje już lukę

dodatnią, która oznacza, że bank

ma odpowiednie pokrycie

płynności.

Sytuacja wygląda inaczej w

przypadku luki płynności

skumulowanej, która wykazuje

wartość dodatnia dopiero w

ostatnim przedziale, co jednak

również wskazuje na właściwy

poziom płynności.

Luka

płynności (w

tys. zł)

Lukas

płynności

skumulowana

(w tys. zł)

A vista

-13 251

-13 251

Do 1 miesiąca

-629 491

- 642 742

Powyżej 1 do 3

miesięcy

99 132

-543 610

Powyżej 3 do 6

miesięcy

11 447

-523 163

Powyżej 6 m-cy

do 1 roku

218 981

- 320 182

Powyżej 1 roku

do 3 lat

198 320

-121 863

Powyżej 3 do 5

lat

113 022

-8 641

Powyżej 5 lat

92 829

83 968

W 2007 roku bank zachowywał bezpieczny

poziom płynności zarówno bieżącej jak i

długoterminowej.

Na koniec grudnia 2007 roku w wyniku

zaobserwowanego rozkładu aktywów i

pasywów występuje skumulowana luka

dodatnia, co przy tendencji wzrostu stóp

procentowych pozytywnie wpłynie na wynik

finansowy banku.

RYZYKO STOPY

PROCENTOWEJ

Bazylejski Komitet Nadzoru Bankowego (Basle

Committee on Banking Supervision) definiuje ryzyko

stopy procentowej jako stopień zagrożenia pozycji

finansowej banku na skutek niekorzystnych zmian stóp

procentowych na rynku. Do zagrożenia pozycji

finansowej banku dochodzi dlatego, że w wyniku

odchylenia rynkowych stóp procentowych nie może

zostać zrealizowany planowany dochód netto z odsetek.

Jednym ze sposobów pomiaru tego ryzyka jest analiza

luki stóp procentowych, tzn. różnicy między wartością

aktywów wrażliwych na zmiany stóp procentowych i

pasywów wrażliwych na zmiany stóp procentowych w

określonych przedziałach czasowych.

Mazowiecki Bank Regionalny SA ogranicza ryzyko stopy

procentowej poprzez stosowane limity długoterminowe i

krótkoterminowe. Limit krótkoterminowy określają dwa

wskaźniki: wartość bezwzględna zmiany wyniku

odsetkowego w okresie 12 miesięcy do annualizowanego

wyniku odsetkowego z ostatniego miesiąca nie zawierający

prowizji rozliczanych wg ESP oraz wartość bezwzględna

zmiany wyniku odsetkowego w okresie 12 miesięcy do

funduszy własnych. Limity długoterminowe mają ograniczać

ryzyko stopy procentowej w przyszłych okresach i chronić

przed ryzykiem krzywej dochodowości. Ustalone są w

oparciu o analizę luki niedopasowania i wyrażone są jako

wskaźnik luki do wartości funduszy własnych oraz luki do

aktywów netto.

Najbardziej popularne sposoby zabezpieczania

się przed ryzykiem stóp procentowych

stosowane na rozwiniętych rynkach

finansowych, możliwe do wykorzystania w

przypadku, gdy do pomiaru tego ryzyka

stosowana jest metoda luki, można podzielić

na 2 grupy:

działania polegające na sterowaniu pozycjami

bilansowymi,

pozabilansowe transakcje zabezpieczające.

Struktura bilansu banku na dzień 31.12.2007 r. powoduje,

iż ryzyko przeszacowania w MR Banku SA kształtuje się

na bardzo niskim poziomie. Prognozowana zmiana wyniku

odsetkowego przy wzroście stóp procentowych o 0,25%

wyniosła od 133 tys. zł do 146 tys. zł w zależności od

przyjętego terminu przeszacowania. W stosunku do końca

III kwartału, w IV kwartale 2007 zaobserwowano spadek

wrażliwości bilansu banku na zmiany stóp procentowych.

Bezwzględna zmiana wyniku odsetkowego do

annualizowanego wyniku odsetkowego z ostatniego

miesiąca bez prowizji rozliczanych wg ESP wyniosła 1,1%,

natomiast bezwzględna zmiana wyniku odsetkowego do

funduszy własnych wyniosła 0,3% .

Mówiąc o ryzyku stopy

procentowej należy wspomnieć

o:

•

luce niedopasowania,

•

ryzyku bazowym,

•

ryzyku krzywej dochodowości,

•

ryzyku opcji.

Ryzyko bazowe

Ryzyko wynikające z

niedoskonałego powiązania

stóp procentowych

np.. kredytów (generujących

przychody) i depozytów (generujących koszty

odsetkowe), w sytuacji gdy instrumenty te mają

podobne okresy przeszacowania. Dotyczy to

sytuacji, gdy np.. jednoroczny kredyt

przeszacowany na podstawie zmiany stopy

redyskontowej, finansowany jest jednorocznym

depozytem przeszacowywanym na podstawie

decyzji Zarządu.

Ryzyko polega na tym, że marża pomiędzy tymi

stawkami może zmieniać się niespodziewanie

Analiza ryzyka bazowego

Czynniki wpływające na poziom ryzyka bazowego w MR

Banku SA:

-występuje nadwyżka pasywów (udział na poziomie 6,31% w sumie

pasywów) nad aktywami (udział w sumie aktywów na poziomie

1,67%,) zależnymi od stopy banku. Nadwyżka pasywów wynosiła na

koniec grudnia 2007 roku 89,5 mln zł (skumulowana luka ujemna),

stosunkowo duży udział kredytów preferencyjnych w obligu

kredytowym (na poziomie 21,08% - dla których stawką referencyjną

jest stopa redyskonta), przy nieznacznym udziale pasywów opartych o

tę samą stawkę referencyjną (mniej niż 0,1% pasywów wrażliwych).

Nadwyżka aktywów wynosiła na koniec grudnia 2007 roku 448,1 mln

zł (skumulowana luka dodatnia) w strukturze pasywów wrażliwych na

zmianę oprocentowania, dla 92,95% z nich stawką referencyjną jest

stopa WIBID - przy jednoczesnym 63,36% udziale aktywów opartych

na stawkach WIBOR (występuje luka skumulowana ujemna dla tych

stawek referencyjnych, na poziomie 491,4 mln zł).

Można stwierdzić, iż ryzyko bazowe kształtuje

się w MR Banku SA na niskim poziomie i

wpływ tego ryzyka na zmianę wyniku nie

zwiększa w znaczny sposób wrażliwości banku

na zmianę stóp procentowych. W dłuższej

perspektywie (pół roku) nie należy oczekiwać

zmiany tej sytuacji. Zmiana wyniku

odsetkowego wynikająca z analizy ryzyka

bazowego na 31.12.2007 r. była najniższa w

ostatnich 3 kwartałach i wyniosła 588 tys. zł.

Ryzyko krzywej dochodowości

Na 31.12.2007 r. ryzyko krzywej dochodowości w MR Banku SA

uległo zmniejszeniu w stosunku do listopada 2007 r. ze względu

na fakt lokowania środków na rynku międzybankowym na

krótsze terminy. Należy zauważyć, że suma luk do 1 miesiąca

uległa zmniejszeniu o ponad 94 mln zł przy jednoczesnym

wzroście aktywów i pasywów w tym terminie. To spowodowało

zwiększenie wartości środków o najkrótszych terminach

przeszacowania, przez co zmniejszył się wpływ ryzyka krzywej

dochodowości na bilans banku. Na 31.12.2007 r. 18% aktywów

wrażliwych przeszacowywało się powyżej 1 miesiąca (wzrost o 5

p.p. w stosunku do końca III kwartału), przy 11% pasywów

wrażliwych. Mając powyższe czynniki na uwadze, należy

stwierdzić, iż ryzyko krzywej dochodowości nadal kształtuje się

na umiarkowanym poziomie.

Ryzyko opcji klienta

Dotyczy ryzyka

zrywania umów o stałej stopie

procentowej

: wcześniejszej spłaty kredytów i zerwania

depozytów.

Zjawiska takie występują w przypadku gwałtownych

zmian rynkowych stóp procentowych, gdy klienci

zrywają umowy, które są dla nich niekorzystne.

Jeśli banki nie mają udokumentowanych zdarzeń i

potwierdzenia ich istotności (dowodu, że nie są to tylko

indywidualne przypadki), to nie można obliczyć wpływu

ryzyka opcji na wynik finansowy.

W tej sytuacji stosowanie „magicznych”,

subiektywnych modeli obarczone jest większym

ryzykiem, niż nie uwzględnianie tego ryzyka.

Ryzyko opcji (wcześniejszej spłaty, wycofania środków o

oprocentowaniu stałym przez klientów niebankowych) w MR

Banku SA utrzymuje się na niewielkim poziomie, co wynika z

faktu, że depozyty niebankowe o oprocentowaniu stałym

stanowią zaledwie 4,26% pasywów wrażliwych, natomiast

bank posiada zaledwie 14 664 tys. zł kredytów o

procentowaniu stałym (z czego 14 500 tys. zł stanowi jeden

kredyt obrotowy do 12 miesięcy). Dodatkowym czynnikiem

podkreślającym niski poziom ryzyka opcji jest mały udział

aktywów i pasywów klientów niebankowych w sumie

bilansowej, przez co należności od klientów niebankowych

stanowią 31,52% aktywów wrażliwych, a depozyty klientów

niebankowych stanowią zaledwie 7,70% pasywów

wrażliwych.

Na podstawie doświadczeń krajów wysoko

rozwiniętych można stwierdzić, że dostęp do

instrumentów zabezpieczających przed ryzykiem

stopy procentowej wszystkich uczestników rynku, w

tym banków, będzie zapewniony dopiero wówczas,

gdy w Polsce zacznie sprawnie funkcjonować giełda

futures. Większe znaczenie dla rozwoju rynku

pochodnych instrumentów finansowych powinno

mieć wprowadzenie tej problematyki w szerokim

zakresie do nowego Prawa dewizowego,

obowiązującego od 12 stycznia 1999 r.

Ryzyko koncentracji

Ryzyko koncentracji

Jest to istotnie wpływające na stabilność i

bezpieczeństwo działania banku ryzyko

niewykonania zobowiązania przez pojedynczy

podmiot, podmioty powiązane kapitałowo lub

grupy podmiotów, w przypadku których

prawdopodobieństwo niewykonania

zobowiązania jest zależne od wspólnych

czynników.

Ryzyko koncentracji dotyczy

zaangażowań wobec

podmiotów:

Ryzyko podmiotów powiązanych

Ryzyko branżowe

Ryzyko zaangażowań wobec prowadzących

działalność tego samego rodzaju

Ryzyko tego samego rodzaju

zabezpieczenia

Ryzyko zaangażowania w tej samej

walucie (zwykle nie występuje w banku

spółdzielczym)

Do środków ograniczających ryzyko

koncentracji w banku zalicza się:

obniżenie wewnętrznych limitów

ograniczających ryzyko koncentracji,

transfer ryzyka kredytowego do innego

podmiotu, przyjęcie zabezpieczeń,

alokowanie dodatkowego kapitału

odpowiedniego do ponoszonego ryzyka,

zmiany polityki inwestycyjnej i kredytowej.

Koncentracja zaangażowania

Wg stanu na 31 grudnia 2007 roku w MR

Banku SA żadne zaangażowanie nie

przekraczało 25% funduszy własnych banku i

jednocześnie suma dużych zaangażowań

(wierzytelności banku oraz udzielonych przez

bank zobowiązań pozabilansowych,

przekraczających 10% funduszy własnych MR

Banku SA) nie przekraczało 800% tych

funduszy.

Pomiar koncentracji ryzyka w

praktyce

Miary bezwzględne określone zewnętrznie (art. 71 ustawy Prawo

bankowe, np.. zaangażowanie wobec kredytobiorców

powiązanych do 25% funduszy własnych banku).

Na podstawie danych historycznych można ustalić, jakie grupy

ekspozycji kredytowych generowały określone wartości

kredytów zagrożonych (to jest praktycznie jedyna miara).

Bank ma portfel składający się zwykle z kilku jednorodnych

części. W praktyce trudno zmienić strukturę portfela, bo jest

ona związana z lokalnym rynkiem, który przekształca się wolno.

Jeżeli w jakiejś części portfela nie występuje wyraźnie wyższy

wskaźnik kredytów zagrożonych, to oznacza, że bank ma

właściwą (w danych warunkach działania) strukturę portfela i

nie ma potrzeby dodatkowego kapitału na pokrycie ryzyka

koncentracji.

Ryzyko operacyjne

Ryzyko operacyjne definiuje się jako ryzyko

straty wynikającej z niewłaściwych lub

zawodnych procesów, ludzi i systemów lub ze

zdarzeń zewnętrznych.

Definicja ta obejmuje także ryzyko prawne.

Ryzyko strategiczne i ryzyko reputacji nie są

włączone do definicji ryzyka operacyjnego do

celów minimalnego regulacyjnego wymogu

kapitałowego z tytułu ryzyka operacyjnego.

Do rodzajów ryzyka operacyjnego, które mogą

wywołać znaczne straty materialne można zaliczyć:

nadużycia wewnętrzne: kradzież przez pracowników, fałszowanie

sprawozdawczości wewnętrznej, transakcje wewnętrzne na szkodę instytucji,

nadużycia zewnętrzne: napady, kradzieże, włamania fizyczne, włamania

komputerowe, oscylator finansowy,

zasady zatrudniania oraz bezpieczeństwo w miejscu pracy: roszczenia

pracownicze dotyczące wynagrodzeń, warunki pracy zagrażające zdrowiu i

bezpieczeństwu pracowników, dyskryminację pracowników itd.,

klientów, produkty oraz praktyki biznesowe: wykorzystanie poufnych

informacji o klientach, pranie pieniędzy, przeprowadzanie niedozwolonych

transakcji na rachunkach bankowych, sprzedaż nieautoryzowanych produktów,

zniszczenie aktywów: akty wandalizmu, terroryzmu, działania siły wyższej,

brak ciągłości pracy instytucji, przerwanie pracy systemów, załamanie

pracy systemów: problemy ze sprzętem, z oprogramowaniem, problemy

telekomunikacyjne,

zarządzanie w instytucji, zarządzanie procesami: błędy przy wprowadzaniu

danych, niekompletne dokumentacje prawne, nieautoryzowany dostęp do danych

o klientach, reklamacje, zastrzeżenia dostawców, sprzedawców itd.

Komórki organizacyjne centrali i jednostki

organizacyjne banku rejestrują zdarzenia

operacyjne oraz wstępnie oceniają ich potencjalne

skutki. Skuteczność działań podjętych w przypadku

wystąpienia zdarzeń operacyjnych jest

analizowana przez Komitet Ryzyka Operacyjnego, a

wnioski i propozycje są przedkładane zarządowi i

radzie nadzorczej. Przedmiotem monitorowania są

również efekty działań w ramach wydanych

zaleceń pokontrolnych oraz skuteczność

funkcjonowania mechanizmów kontrolnych.

Metoda wyliczania wymogu kapitałowego na

pokrycie ryzyka operacyjnego

Bank, do wyliczenia wymogu kapitałowego z tytułu ryzyka

operacyjnego, stosuje metodę podstawowego wskaźnika

(BIA). Wskaźnik jest średnią wartością wyniku z okresu

ostatnich trzech lat – jest to iloraz z sumy dodatnich

wyników i liczby lat, w których wynik był dodatni. Roczny

wynik kalkulowany jest jako suma wybranych pozycji

rachunku zysków i strat, określonych w uchwale Nr 1/KNB

z 13 marca 2007 r.

Z kalkulacji wyniku wyłączone są m.in. przychody z tytułu

zdarzeń nadzwyczajnych lub występujących nieregularnie.

Wymóg kapitałowy z tytułu ryzyka operacyjnego stanowi

15% wskaźnika BIA.

Ryzyko walutowe

Ryzyko walutowe

możemy zdefiniować jako bieżącą pozycję lub

pozycję przyszłych okresów bądź też

przewidywany przyszły składnik aktywów lub

pasywów, denominowany w walucie obcej,

który – czy to z przyczyn handlowych

(rachunek zysków i strat), czy też bilansowych

– musi być przeliczony na inną walutę według

kursu, który jeszcze nie został określony.

Ryzyko walutowe pojawia się w momencie,

gdy występuje nierównowaga między

wielkością aktywów i pasywów

denominowanch w tej samej walucie obcej i o

tym samym terminie zapadalności. Mówimy

wtedy o otwartej pozycji walutowej. W

zależności od tego, która strona przeważ

(aktywna czy pasywna) mówimy o długiej lub

krótkiej pozycji walutowej (schemat poniżej):

Aktywa wyrażone w walucie obcej = Pasywa wyrażone w

walucie obcej

Zamknięta pozycja walutowa – brak ryzyka

walutowego ;

Aktywa wyrażone w walucie obcej > Pasywa wyrażone w

walucie obcej

Otwarta pozycja walutowa (długa) – występuje

ekspozycja na ryzyko walutowe

Aktywa wyrażone w walucie obcej < Pasywa

wyrażone w walucie obcej

Otwarta pozycja walutowa (krótka) –

występuje ekspozycja na ryzyko

walutowe

Na rozmiar ryzyka walutowego w banku

wpływają trzy podstawowe zmienne:

wielkość otwartej pozycji walutowej netto, a

więc różnicy między aktywami i pasywami

denominowanymi w tej samej walucie,

liczba walut, w których firma realizuje płatności,

zmienność kursów walut zaangażowanych w

operacje banku.

Im większa wielkość każdej z tych pozycji tym

większe jest ryzyko walutowe w banku.

Mazowiecki Bank Regionalny SA kierując się

awersją do ryzyka nie przeprowadza dużych

operacji finansowych w walutach obcych.

Dlatego ograniczenia ryzyka walutowego w

tym banku sprowadza się do ustalenia limitów

na następujące pozycje:

walutowe indywidualne dla poszczególnych

walut obcych,

walutową całkowitą.

Mechanizmy kontroli

wewnętrznej

Proces zarządzania ryzykiem w MR Banku SA obejmuje

systemem mechanizmów kontrolnych uwzględniających

wszystkie elementy zarządzania ryzykiem, a zwłaszcza

narzędzia pomiaru, ocenę realizacji strategii zarządzania

ryzykiem, system kompetencji i odpowiedzialności,

mechanizmy informacyjno – sprawozdawcze stosowane

na poszczególnych szczeblach zarządzania. Proces

zarządzania ryzykiem podlega ocenie w ramach kontroli

wewnętrznej funkcjonalnej banku. Proces ten może

również podlegać niezależnemu audytowi i kontroli przez

zewnętrzne podmioty. Regularna kontrola wewnętrzna w

zakresie zarządzania ryzykiem, dokonywana jest na

wszystkich jej szczeblach i obejmuje w szczególności:

określenie stopnia wdrożenia oraz realizacji

przyjętej strategii w zakresie zarządzania

ryzykiem,

prawidłowość kształtowania się systemu

przepływu informacji wewnętrznej w procesie

zarządzania ryzykiem,

ocenę dokładności, rzetelności i kompletności

danych wprowadzanych do systemu pomiaru,

ocenę trafności oraz sensowności

przyjmowanych przez bank w pomiarze założeń i

scenariuszy,

poprawność wyliczania kapitału wewnętrznego,

ocenę kształtowania się przyjętych limitów,

przyczyny przekroczeń, mechanizmy

powiadamiania o przekroczeniach,

okresowy przegląd i ocenę zgodności działania

komórek i jednostek organizacyjnych banku z

przyjętymi procedurami,

prawidłowość systemów informacji zarządczej i

nadzorczej,

ocenę stopnia wykonania zaleceń z kontroli

przeprowadzonej przez Generalny Inspektorat

Nadzoru Bankowego oraz przez inne

upoważnione organy.

Mechanizmy kontroli wewnętrznej w procesie zarządzania ryzykiem

stanowią integralną część funkcjonującego w banku systemu

kontroli wewnętrznej obejmującego m.in. jasno zdefiniowaną

podległość służbową, zakres uprawnień i odpowiedzialności oraz

właściwe rozdzielenie obowiązków i uprawnień decyzyjnych.

Informacje na temat stwierdzonych nieprawidłowości i wniosków

wynikających z przeprowadzonego audytu wewnętrznego oraz

działań podejmowanych w celu ich usunięcia są przekazywane

okresowo, co najmniej raz w roku, radzie nadzorczej banku.

Kontrolę wewnętrzną w banku w zakresie procesu zarządzania

ryzykiem sprawują:

dyrektorzy i kierownicy poszczególnych komórek i jednostek

organizacyjnych banku,

upoważnieni przez zarząd pracownicy banku.

Inne rodzaje ryzyka

Ryzyko prawne

Ryzyko strategiczne

Ryzyko utraty reputacji

Ryzyko systemów informatycznych

Ryzyko kapitałowe

Ryzyko transferowe

Ryzyko cyklu gospodarczego

Ryzyko kraju

Ryzyko ubezpieczeniowe

Źródło:

Lewandowski Dariusz, Ryzyko operacyjne w

bankach -zarządzanie i audyt w świetle

wymagań Bazylejskiego Komitetu ds. Nadzoru

Bankowego, Bank i kredyt, kwiecień 2004

Polityka zarządzania ryzykiem finansowym

Mazowieckiego Banku Regionalnego SA –

dokumenty udostępnione

KONIEC

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Co to jest ryzyko?

- Slide 6

- RYZYKO KREDYTOWE

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- RYZYKO PŁYNNOŚCI

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Luka płynności

- Slide 29

- RYZYKO STOPY PROCENTOWEJ

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Mówiąc o ryzyku stopy procentowej należy wspomnieć o:

- Ryzyko bazowe

- Analiza ryzyka bazowego

- Slide 38

- Ryzyko krzywej dochodowości

- Ryzyko opcji klienta

- Slide 41

- Slide 42

- Ryzyko koncentracji

- Ryzyko koncentracji

- Ryzyko koncentracji dotyczy zaangażowań wobec podmiotów:

- Slide 46

- Koncentracja zaangażowania

- Pomiar koncentracji ryzyka w praktyce

- Ryzyko operacyjne

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Ryzyko walutowe

- Ryzyko walutowe

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Mechanizmy kontroli wewnętrznej

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Inne rodzaje ryzyka

- Źródło:

- KONIEC

Wyszukiwarka

Podobne podstrony:

Zarzadzenie ryzykiem bankowym

ZARZĄDZANIE RYZYKIEM BANKOWYM - zaoczne, Studia, ZARZĄDZANIE, Z. ryzykiem, Krysiak

czesc III zarzadzanie ryzykiem bankowym, STUDIA UE Katowice, semestr I mgr, ZARZĄDZANIE INSTYTUCJAMI

Zarzadzenie ryzykiem bankowym

Bankowość II, Metody zarządzania ryzykiem kredytowym

RYZYKO BANKOWE, UE Katowice, II stopień sem3, ZARZĄDZANIE RYZYKIEM

zarządzanie ryzykiem płynności banku komercyjnego, Pomoce naukowe, studia, bankowosc

praca magisterska - zarządzanie ryzykiem kredytowym w banku, Bankowość, Bankowość + egzaminy, Bankow

Zarzadzanie ryzykiem w banku!

Zarzadzanie ryzykiem w BRE Banku 1

Zarządzanie ryzykiem finansowym2

Bankowość, Zarządzanie UWM, Bankowość

Zarządzanie ryzykiem R Kusy

Zarządzanie ryzykiem R Kusy

Cele i zarządzanie ryzykiem

Zarządzanie Ryzykiem - wykłady, Sudia - Bezpieczeństwo Wewnętrzne, Semestr II, Zarządzanie Ryzykiem

więcej podobnych podstron