Budżety

samorządowe

(pojęcia, cechy,

przykłady)

Przygotowała:

Agata Jaworska

1.

Historyczny rozwój instytucji budżetu

2.

Pojęcie jednostki samorządu terytorialnego i

budżetu

3.

Zasady tworzenia budżetu

4.

Planowanie budżetu samorządowego

5.

Uchwalenie budżetu

6.

Dochody jednostek samorządowych

7.

Wydatki jednostek samorządowych

8.

Proces wykonywania i kontrola budżetu

9.

Przykłady

Spis treści:

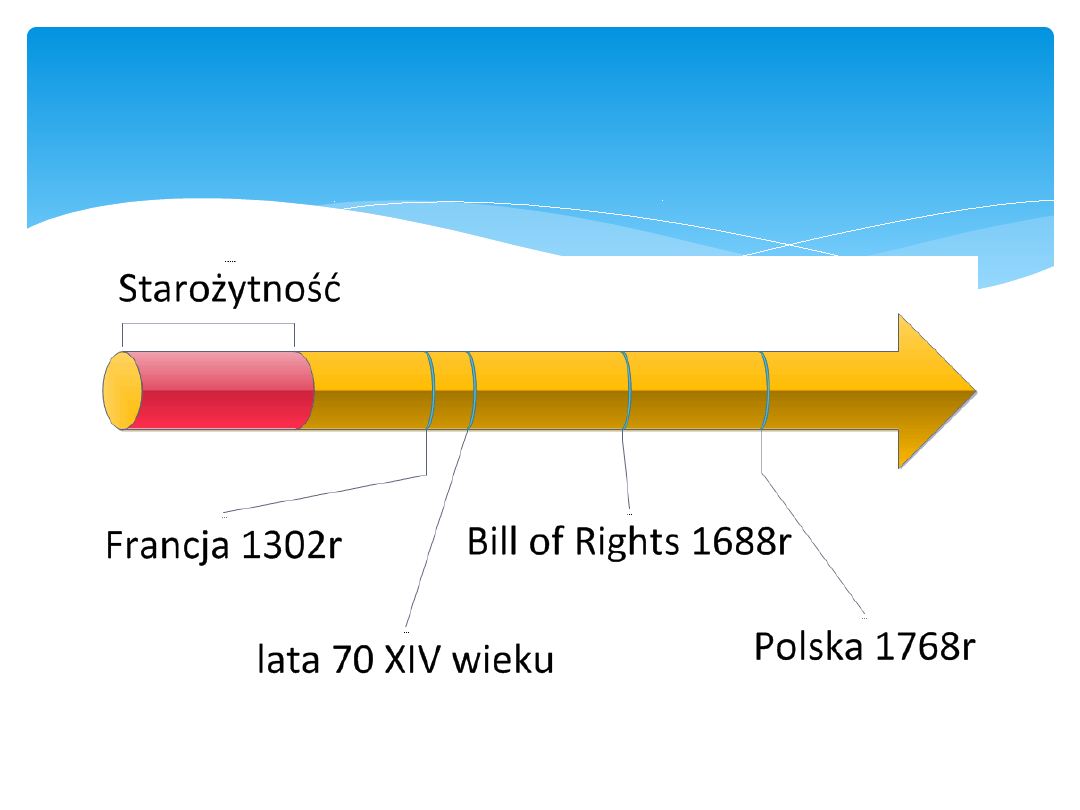

1. Historyczny rozwój instytucji budżetu

Samorząd terytorialny jest

elementem systemu społecznego oraz

politycznego funkcjonującego w

państwie. Konstytucja RP określa

samorząd terytorialny jako podstawową

formę organizacji życia publicznego.

2. Pojęcie jednostki samorządowej i budżetu.

Samodzielność jednostki samorządu

terytorialnego występuje w ujęciu:

Prawnym

Politycznym

Gospodarczym

Organizacyjnym

2. Pojęcie jednostki samorządowej i budżetu.

Podmioty podsektora samorządowego:

Samorząd województwa

Samorząd powiatowy

Samorząd gminny

2. Pojęcie jednostki samorządowej i budżetu.

Budżet jest to sformalizowane

zestawienie dochodów i wydatków

jednostki sektora publicznego w formie

planu finansowego realizowanego w

okresie przyszłym

.

2. Pojęcie jednostki samorządowej i budżetu.

Funkcje budżetu:

Kontrolna

Planistyczna

Polityczna

Redystrybucyjna, stabilizacyjna,

alokacyjna

2. Pojęcie jednostki samorządowej i budżetu.

Zasady budżetowe:

Równowagi budżetowej

Zupełności (powszechności)

Jedności formalnej i jednostki materialnej

Szczegółowości (specjalizacji)

Jawności

Przejrzystości (jasności)

Jednoroczności

3. Zasady tworzenie budżetu

Określenie priorytetów budżetowych

Integrowanie planów jednostkowych w zbiorczy

plan

Weryfikacja i urealnienia projekcji dochodów

Wybór zadań przeznaczonych do finansowania w

danym roku i w latach następnych

Ustalenie wielkości wydatków, które nie mają

pokrycia w dochodach

Określenie zapotrzebowania na źródła

finansowania

Określenie dostępności i realności pozyskania

źródeł finansowania

Ustanowienie systemu kontroli realizacji planu

4. Planowanie budżetu samorządowego

Opracowanie i uchwalenie budżetu

samorządowego nie powinno trwać

dłużej niż do 31 grudnia roku

poprzedzającego rok budżetowy.

W uzasadnionych przypadkach

dopuszcza się możliwość uchwalenia

budżetu do 31 marca roku, na który

budżet jest uchwalany.

5. Uchwalenie budżetu

Uchwała budżetowa określa:

1.

Łączną kwotę planowanych dochodów

budżetu jednostki samorządu terytorialnego, z

wyodrębnieniem dochodów bieżących i

majątkowych;

2.

Łączną kwotę planowanych wydatków budżetu

jednostki samorządu terytorialnego;

3.

Kwotę planowanego deficytu albo planowanej

nadwyżki budżetu jednostki samorządu

terytorialnego wraz ze źródłami pokrycia

deficytu albo przeznaczenia nadwyżki budżetu

jednostki samorządu terytorialnego;

5. Uchwalenie budżetu

4.

Łączną kwotę planowanych przychodów

budżetu

5.

Łączną kwotę planowanych rozchodów

budżetu

6.

Limit zobowiązań z tytułu zaciąganych

kredytów i pożyczek oraz emitowanych

papierów wartościowych;

7.

Kwotę wydatków przypadających do

spłaty w danym roku budżetowym;

5. Uchwalanie budżetu

8.

Szczególne zasady wykonywania budżetu

jednostki samorządu terytorialnego w roku

budżetowym, wynikające z odrębnych

ustaw;

9.

Uprawnienia jednostki pomocniczej do

prowadzenia gospodarki finansowej w

ramach budżetu gminy;

10.

Inne postanowienia.

Źródło: Ustawa z dnia 27 sierpnia 2009 r. o finansach

publicznych

5. Uchwalenie budżetu

6. Dochody jednostek samorządowych

Podatki i opłaty lokalne

Inne dochody należne, zagwarantowane ustawami

Dochody z mienia

Spadki, zapisy, darowizny

Dochody ze sprzedaży majątku, rzeczy praw,

niestanowiące przychodów

Dochody z prywatyzacji majątku

Subwencje i dotacje z budżetu państwa

Pożyczki, kredyty, wpływy z emisji obligacji,

papierów wartościowych

Bieżące: dotacje, wynagrodzenia i uposażenia

oraz składki od nich naliczane, zakupy towarów i

usług i inne wydatki związane z

funkcjonowaniem jednostek organizacyjnych;

Na obsługę długu publicznego: oprocentowanie

zaciągniętych kredytów i pożyczek oraz wypłaty

związane z udzielonymi poręczeniami i

gwarancjami;

Majątkowe: zakup i objęcie akcji i wniesienia

wkładów do spółek prawa handlowego, wydatki

inwestycyjne jednostek budżetowych oraz

dotacje celowe na finansowanie i

dofinansowanie kosztów inwestycji.

7. Wydatki jednostek samorządowych

Nadwyżka budżetu

Dochody

Wydatki

Deficyt budżetu

Dochody

Wydatki

7. Wydatki jednostki samorządowej

Deficyt może być sfinansowany przychodami

pochodzącymi z:

1)

Sprzedaży papierów wartościowych wyemitowanych

przez jednostkę samorządu terytorialnego;

2)

Kredytów;

3)

Pożyczek;

4)

Prywatyzacji majątku jednostki samorządu

terytorialnego;

5)

Nadwyżki budżetu jednostki samorządu

terytorialnego z lat ubiegłych;

6)

Wolnych środków jako nadwyżki środków pieniężnych

na rachunku bieżącym budżetu jednostki samorządu

terytorialnego

7. Wydatki jednostki samorządowej

Wykonywanie budżetu:

Wykonywanie budżetu oznacza, że należy

zgromadzić zapisane w budżecie dochody i

przychody oraz zrealizować planowane

wydatki i rozchody

Gromadzenie dochodów i dokonywanie

wydatków to dwie niezależne sfery

W trakcie wykonywania budżetu możliwe

są zmiany w planie dochodów i wydatków.

8. Proces wykonywania i kontrola budżetu

Kontrola budżetu:

Cel: badanie zgodności postępowania z

prawem oraz ocena realizacji procesów

Zadanie: wykrywanie negatywnych

zjawisk, ustalanie ich przyczyn,

rozmiarów, skutków, wskazanie sposobu

ich usunięcia oraz zapobiegania w

przyszłości

8. Proces wykonywania i kontrola budżetu

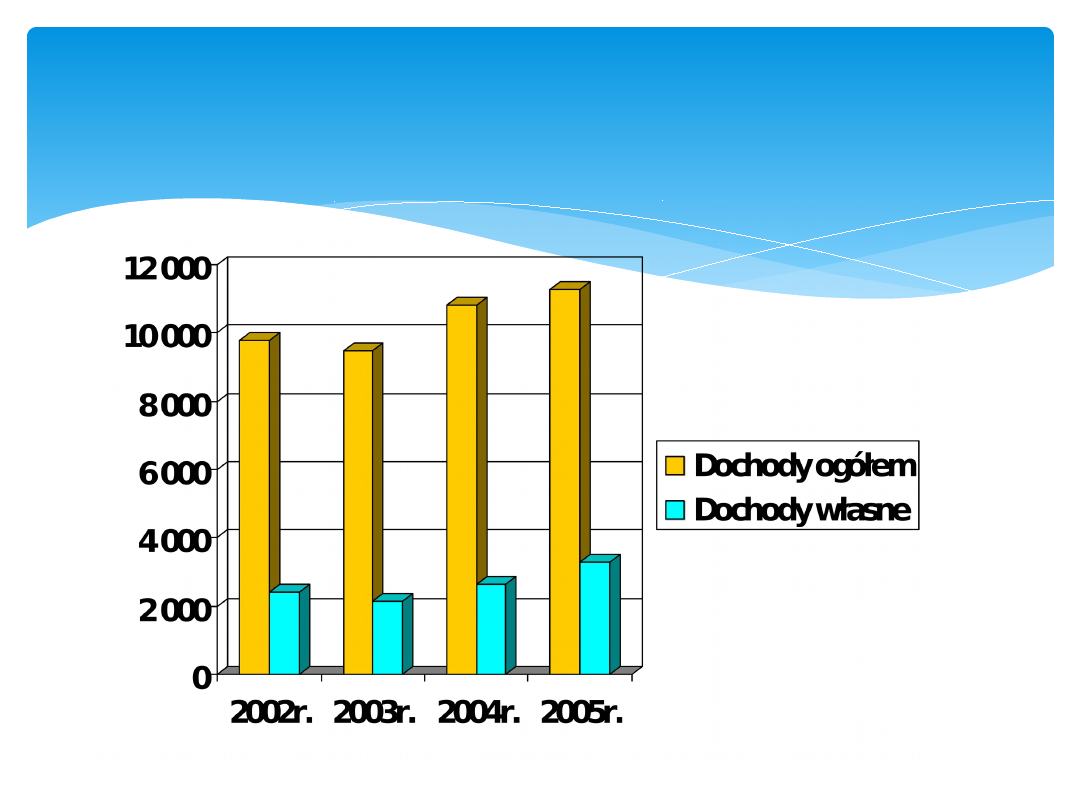

Wyszczególni

enie

2002r.

2003r.

2004r.

2005r.

w

tys.

zł

%

w tys.

zł

%

w tys.

zł

%

w tys.

zł

%

Dochody

ogółem w tym:

9

768

100

9 462

100

10

814

100

1

1266

100

Dochody

własne

2

411

24,6

8

2 153 22,76 2 625 33,2

0

3 300 29,30

Dotacje celowe

1

952

19,9

8

1 387 14,66 2 333 12,6

8

1 612 14,30

Subwencje

ogólne

5

404

55,3

2

5 921 62,57 5 855 54,1

4

6 354 56,40

9. Przykład: Dochody budżetu

9. Przykład: Dochody budżetu

Wyszczegó

lnienie

2002r.

2003r.

2004r.

2005r.

w tys.

zł

%

w tys.

zł

%

w tys.

zł

%

w tys.

zł

%

Dochody

własne w

tym:

2 411

100

2 153

100

2 625

100

3 300

100

CIT

23

0,99

36

1,70

131

5,01

157

4,76

PIT

573

23,76

630

29,2

5

841

32,04 1 090

33,0

6

Podatek

rolny

163

6,76

267

12,4

0

275

10,50

323

9,80

Podatek od

nieruchomo

ści

915

37,96

679

31,5

6

708

26,97

798

24,2

0

Podatek

leśny

17

0,71

21

1,01

19

0,74

22

0,68

Podatki inne

42

1,79

33

1,62

39

1,58

47

1,5

Wpływy z

opłat

67

1,41

57

1,69

57

2,21

99

3,05

Dochody z

majątku

74

3,08

74

3,46

82

3,13

110

3,36

Pozostałe

dochody

532

22,10

349

16,2

4

466

17,78

646

19,5

9

Wyszczególnienie

2002 r. 2003 r. 2004 r. 2005 r.

Środki przekazane z

budżetu państwa -

ogółem

7 357

7 308

8 189

7 966

Dotacje celowe

1 952

1 387

2 333

1 612

Subwencje ogólne

5 404

5 921

5 855

6 354

9. Przykład: Środki przekazywane do budżetu gminy Lipinki z

budżetu państwa (w tys. zł)

Wyszczególnieni

e:

2002 r. 2003 r. 2004 r.

2005

r.

Wydatki ogółem

10 101

10 125 10 242 10 934

Wydatki bieżące

6 941

7 460

8 390

8 462

W tym:

wynagrodzenie i

pochodne

3 140

2 572

4 959

5 194

Wydatki

majątkowe

3 160

2 664

1 852

2 472

9. Przykład: Wydatki budżetu gminy Lipinki (w tys. zł)

Wyszczególnienie:

2002 r.

2003 r.

2004 r.

2005

r.

Rolnictwo i łowiectwo

2 759

2 351

1 047

1 685

Leśnictwo

1

0,6

1

0,9

Transport i łączność

574

376

491

461

Gospodarka mieszkaniowa

94

156

270

192

Działalność usługowa

28

49

216

162

Administracja publiczna

1 157

1 340

1 337

1 394

Urzędy naczelnych org. władzy

państwowej

17

22

16

13

Bezpieczeństwo publiczne

86

163

133

126

Obsługa długu publicznego

63

33

19

28

Oświata i wychowanie

3 669

4 065

4 897

4 971

Ochrona zdrowia

47

37

46

43

Opieka społeczna

78

715

1 144

1 261

Edukacyjna opieka wychowawcza

379

420

122

112

Gospodarka komunalna, ochrona

środowiska

243

261

336

366

Kultura i ochrona dziedzictwa

narodowego

101

104

118

102

Kultura fizyczna i sport

92

26

16

14

Razem

10 101

10 125

10 242

10 934

2002 r. 2003 r. 2004 r. 2005 r.

Dochod

y

9 768

9 462

10 814 1 1266

Wydatk

i

10 101

9 462

10 242 10 934

10. Przykład: Porównanie dochodów i wydatków gminy Lipinki

(w tys. zł)

Brzeziński Bogumił, „Zarys prawa finansów publicznych”, Toruń,

Towarzystwo Naukowe Organizacji i Kierownictwa "Dom

Organizatora”, 1997r.

Dylewski Marek, Filipiak Beata, Gorzałczyńska-Koczkodaj Małgorzata,

„Finanse samorządowe” , Warszawa, PWN, 2006r.

Smoleń Marek, Budżet samorządu terytorialnego jako instrument

realizacji zadań gminy na przykładzie gminy

Lipinki[online], [dostęp: 14.03.2012r.], Dostępny w Internecie:

http://finanse-publiczne.pl/materialy/Smolen_budzet.pdf

Ustawa z dnia 13 listopada 2003 r. o dochodach jednostek

samorządu terytorialnego

Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych

http://samorzady.polska.pl/leksykon/index,Budzet_jednostki_samorza

du_terytorialnego,id,2.htm

Literatura

:

1.

Co to jest budżet?

2.

Podaj przynajmniej 3 zasady budżetowe.

3.

Do kiedy powinien być uchwalony

budżet?

4.

Podaj przynajmniej 3 źródła dochodu

samorządu terytorialnego?

5.

Jak dzielimy wydatki samorządu

terytorialnego?

Pytania do grupy:

Document Outline

- Slide 1

- Spis treści:

- 1. Historyczny rozwój instytucji budżetu

- 2. Pojęcie jednostki samorządowej i budżetu.

- 2. Pojęcie jednostki samorządowej i budżetu.

- 2. Pojęcie jednostki samorządowej i budżetu.

- 2. Pojęcie jednostki samorządowej i budżetu.

- 2. Pojęcie jednostki samorządowej i budżetu.

- 3. Zasady tworzenie budżetu

- 4. Planowanie budżetu samorządowego

- 5. Uchwalenie budżetu

- 5. Uchwalenie budżetu

- 5. Uchwalanie budżetu

- 5. Uchwalenie budżetu

- 6. Dochody jednostek samorządowych

- 7. Wydatki jednostek samorządowych

- 7. Wydatki jednostki samorządowej

- 7. Wydatki jednostki samorządowej

- 8. Proces wykonywania i kontrola budżetu

- 8. Proces wykonywania i kontrola budżetu

- 9. Przykład: Dochody budżetu

- 9. Przykład: Dochody budżetu

- Slide 23

- Slide 24

- 9. Przykład: Wydatki budżetu gminy Lipinki (w tys. zł)

- Slide 26

- Slide 27

- Literatura:

- Pytania do grupy:

Wyszukiwarka

Podobne podstrony:

prezentacja na finanse

Prezentacja na finanse i rachunkowość

Prezentacja na finanse gospodarstw domowych przykład

Prezentacja na seminarium

internetoholizm prezentacja na slajdach

Bezrobocie prezentacja na WOS

Prezentacja na muzyke

Pozagałkowe zapalenie nerwu wzrokowego prezentacja na zajęcia

prezentacja na zajecia z etyki

wstepna prezentacja na zywienie

B Prezentacja na obrone mgr

Traktat św. Grzegorza z Nyssy, prezentacje, WSZYSTKIE PREZENTACJE, OAZA, Prezentacje cd, Prezentacje

Referat na finanse i rachunkowość

Prezentacja na systemy polityczne zaj 1

credo, prezentacje, WSZYSTKIE PREZENTACJE, OAZA, Prezentacje cd, Prezentacje, Prezentacje na OND III

Zagrozenia czasu pokoju, 3 # SZKOŁA - prezentacje na lekcje, EDUKACJA DLA BEZPIECZEŃSTWA, zagrożenia

zabawy integtracyjne, 3 # SZKOŁA - prezentacje na lekcje, wdżwr

ROMANTYZM prezentacja na maturę ustną - język polski, MATURA USTNA JEZYK POLSKI

Na grzybicę pochwy można stosować citrosept w płynie, 3 # SZKOŁA - prezentacje na lekcje, wdżwr

więcej podobnych podstron