K I N G A K O WA L C Z Y K

PA U L I N A N O WA K

Kontrola nad realizacją obowiązków

przez płatnika składek

Kontrolę wykonywania zadań z zakresu ubezpieczeń społecznych reguluje:

ustawa o systemie ubezpieczeń społecznych z dnia 13 października 1998 r.

(tekst jednolity Dz. U. z 2009 r., Nr 205, poz. 1585 z późn. zm.),

ustawa o swobodzie działalności gospodarczej z dnia 2 lipca 2004 r. (tekst

jednolity Dz. U. z 2010 r., Nr 220, poz. 1447 z późn. zm.),

ustawa Kodeks postępowania administracyjnego z dnia 14 czerwca 1960 r.

(tekst jednolity Dz. U. z 2000 r., Nr 98, poz. 1071 z późn. zm.)

rozporządzenie Rady Ministrów w sprawie szczegółowych zasad i trybu

przeprowadzania kontroli płatników składek z dnia 30 grudnia 1998 r. (Dz. U.

z 1998 r., Nr 164, poz. 1165).

PODSTAWA PRAWNA

Kontrola płatników składek prowadzona przez Zakład Ubezpieczeń

Społecznych jest działalnością planową.

Przedmiotem kontroli jest ocena rzetelności i prawidłowości

wywiązywania się z zadań oraz obowiązków w zakresie

ubezpieczeń społecznych przez płatników składek nałożonych

ustawą o systemie ubezpieczeń społecznych i innymi

ustawami.

PRZEDMIOT KONTROLI

RODZAJE KONTROLI PROWADZONYCH PRZEZ

ZUS

okresowe

(planowe)

● najczęstszy tryb prowadzenia postępowania,

● rutynowe kontrole przeprowadzane planowo u wszystkich płatników składek,

● obejmują stosunkowo najszerszy zakres czynności (inspektor ZUS zweryfikuje w zasadzie

wszystkie aspekty rozliczeń płatnika zarówno dotyczące składek, jak i ustalania wysokości

świadczeń oraz dokumentowania prawa do świadczeń emerytalno-rentowych)

doraźne

● wszczynane doraźnie, najczęściej na podstawie skargi osoby ubezpieczonej, stwierdzenia

nieprawidłowości przez ZUS, uzasadnionego podejrzenia o działania niezgodne z prawem lub

mające na celu obejście przepisów prawa,

● kontrole o stosunkowo wąskim zakresie przedmiotowym – dotyczą najczęściej wyjaśnienia

dokładnie tej okoliczności, która stała się przyczyną kontroli,

● sprawa wskazana w zakresie kontroli będzie badana bardzo wnikliwie, kontrolujący będzie

gromadził wszelkie dowody z nią związane, przeanalizuje dokumentację, przesłucha płatnika, a

także świadków

problemowe

● kontrola w celu zbadania jednego aspektu rozliczeń płatnika (np. zbadanie wszystkich

zawieranych umów zlecenia, prawidłowość rozliczania składek na konkretny fundusz,

prawidłowość ustalania podstawy wymiaru świadczeń itp.),

● wszczynana z reguły w sytuacji, gdy w wyniku analizy konta płatnika zostają stwierdzone

powtarzające się błędy w danym obszarze, gdy z posiadanych przez ZUS informacji wynika, że

płatnik stosuje praktyki bezprawne lub mające na celu obejście prawa, a także gdy w

przepisach zaszły znaczące zmiany mające wpływ na rozliczenia płatników z ZUS

Zgodnie z art. 86 ust. 1 uosdg kontrolę wykonywania zadań i

obowiązków w zakresie ubezpieczeń społecznych przez

płatników składek przeprowadzają inspektorzy kontroli ZUS.

Inspektora kontroli Zakładu powołuje Prezes Zakładu na wniosek głównego inspektora kontroli

Zakładu.

Prezes Zakładu powołuje i odwołuje głównego inspektora kontroli Zakładu po zasięgnięciu

opinii Rady Nadzorczej Zakładu.

PODMIOTY UPOWAŻNIONE DO KONTROLI

Inspektorem kontroli ZUS może być pracownik Zakładu, który:

posiada wyłącznie obywatelstwo polskie i korzysta w pełni z praw

cywilnych i obywatelskich;

ma nienaganną opinię i nie był karany za przestępstwo z winy umyślnej;

posiada wyższe wykształcenie;

jest zatrudniony w centrali lub w terenowej jednostce organizacyjnej Zakładu

co najmniej dwa lata;

złożył egzamin kwalifikacyjny na stanowisko inspektora kontroli Zakładu z

wynikiem pozytywnym przed komisją powołaną przez głównego inspektora

kontroli Zakładu.

INSPEKTOR KONTROLI ZUS

W trakcie przeprowadzania kontroli inspektor kontroli ZUS ma prawo:

badać wszelkie księgi, dokumenty finansowo-księgowe i osobowe oraz inne nośniki informacji

związane z zakresem kontroli;

dokonywać oględzin i spisu składników majątku płatników składek zalegających z opłatą

należności z tytułu składek;

zabezpieczać zebrane dowody;

żądać udzielania informacji przez płatnika składek i ubezpieczonego;

legitymować osoby w celu ustalenia ich tożsamości, jeśli jest to niezbędne dla potrzeb kontroli;

przesłuchiwać świadków;

przesłuchiwać płatnika składek i ubezpieczonego, jeżeli z powodu braku lub po wyczerpaniu

innych środków dowodowych pozostały niewyjaśnione okoliczności mające znaczenie dla

postępowania kontrolnego.

Inspektor kontroli Zakładu wykorzystuje dla celów kontroli informacje zawarte na kontach

ubezpieczonych i na kontach płatników składek.

UPRAWNIENIA INSPEKTORA KONTROLI ZUS

Zgodnie z art. 86 ust. 2 uosus inspektorzy kontroli ZUS prowadząc

kontrolę mają prawo badać czy płatnik składek:

w odpowiednich terminach zgłosił do ubezpieczeń społecznych

i ubezpieczenia zdrowotnego wszystkie osoby, które powinien

obliczył od prawidłowych podstaw wymiaru oraz w prawidłowych

wysokościach wszystkie należne składki oraz je zadeklarował

prawidłowo obliczył wysokość świadczeń z ubezpieczeń społecznych

i udokumentował do nich prawo, wypłacił te świadczenia

i prawidłowo je rozliczył w poczet składek

terminowo i bez błędów opracował wnioski o emerytury i renty,

rzetelnie wystawił zaświadczenia i zgłosił dane do celów

ubezpieczeniowych

ZAKRES KONTROLI

W szczególności jednak w ramach postępowania kontrolnego ZUS sprawdza:

zapisy księgowe na kontach analitycznych i syntetycznych lub w księgach

przychodów i rozchodów,

listy płac,

umowy cywilnoprawne,

dokumentację zasiłkową,

komplet dokumentów przekazywanych do ZUS (deklaracje rozliczeniowe,

raporty imienne wraz z dokumentami potwierdzającymi zapłatę składek).

Zakres kontroli powinien zostać szczegółowo wskazany w upoważnieniu do

przeprowadzenia kontroli, przekazywanym płatnikowi w dniu wszczęcia postępowania.

Warto dokładnie zapoznać się z tym upoważnieniem, ponieważ inspektorowi kontroli nie

wolno wykraczać poza zakres w nim wskazany.

Generalnie obowiązuje zasada, iż każdy płatnik, w zakresie określonym

ustawą o systemie ubezpieczeń społecznych może być objęty kontrolą przez

służby kontrolne ZUS.

Reguły i zasady kontroli są modyfikowane i dostosowywane do bieżącej

sytuacji. Płatnik składek, który nie przestrzega obowiązujących zasad

rozliczeń, w tym przede wszystkim dokonujący ich z błędami lub

zaniedbujący ich złożenia, jak też korygujący rozliczenia za okres wstecz,

może spodziewać się kontroli.

KTO PODLEGA KONTROLI?

W przypadku osób, które prowadzą działalność jednoosobowo i odprowadzają składki

tylko na własne ubezpieczenia, ZUS zasadniczo nie wszczyna postępowań kontrolnych.

Nadzór nad prawidłowym realizowaniem obowiązku składkowego przez tych płatników

jest sprawowany na bieżąco, przez pracownika ZUS odpowiedzialnego za prowadzenie

konta płatnika. Prawidłowość w zakresie rozliczeń składkowych osób opłacających składki

wyłącznie za siebie jest również weryfikowana, np. przy wystawianiu zaświadczenia o

niezaleganiu czy rozpatrywaniu wniosku o wypłatę świadczeń. Jednakże trzeba mieć na

uwadze, że w uzasadnionych przypadkach kontrola ZUS może zostać

wszczęta również u takiego płatnika składek (§ 2 rozporządzenia w sprawie

szczegółowych zasad i trybu przeprowadzania kontroli płatników składek).

Płatnicy składek zgodnie z art. 88 ustawy o systemie ubezpieczeń

społecznych są zobowiązani:

udostępnić wszelkie dokumenty i inne nośniki informacji związane

z zakresem kontroli (książkę kontroli, upoważnienia, protokoły

kontroli, pozostałą dokumentację),

udostępnić do oględzin składniki majątku,

sporządzić i wydać kopie dokumentów związanych z zakresem kontroli,

zapewnić

niezbędne

warunki

do

przeprowadzenia

czynności

kontrolnych,

udzielać wyjaśnień,

przedstawić tłumaczenia dokumentacji sporządzonej w języku obcym

na język polski.

OBOWIĄZKI PŁATNIKA

Kontrola ZUS sięga zwykle nie dalej niż poprzednich 5 lat. W związku z tym

przedsiębiorca powinien pamiętać o przechowywaniu dokumentacji związanej

z rozliczaniami z ZUS oraz poszczególnymi pracownikami. Dokumenty, jak

deklaracje ZUS-DRA oraz miesięczne raporty (ZUS RCA, ZUS RZA, ZUS RSA) należy

przechowywać przez okres co najmniej 5 lat. Natomiast dokumentację pracowniczą,

zgodnie z przepisami, powinno się przechowywać przez okres 50 lat od dnia

zakończenia pracy danego pracownika. Dotyczy to m.in. listy płac, karty wynagrodzeń

czy umowy zleceń od których odprowadzane były składki ubezpieczeń. Warto również

przechowywać dokumenty płatnicze jakie potwierdzą opłacanie składek ZUS. Mogą być

to m.in. potwierdzenia przelewów, wyciągi bankowe czy inne potwierdzenia wpłat.

OBOWIĄZEK PRZECHOWYWANIA

DOKUMENTACJI

ZUS nie może wszcząć kontroli, jeżeli w firmie jest prowadzona kontrola

przez inny organ. Zakaz ten jest bezwzględny i nie może zostać pominięty

nawet na wniosek kontrolowanego przedsiębiorcy.

Wyjątkiem od zasady nieprowadzenia równolegle dwóch (lub więcej)

kontroli jest postępowanie podejmowane w przedsiębiorstwie, którego

działalność obejmuje więcej niż jeden zakład lub inną wyodrębnioną część

(przedstawicielstwo, delegaturę, oddział itp.). Zakaz prowadzenia

jednocześnie dwóch lub więcej kontroli odnosi się wtedy do wydzielonej

części przedsiębiorstwa.

Zakazu tego nie stosuje się również w przypadkach, gdy kontrola jest niezbędna

dla przeciwdziałania popełnieniu przestępstwa lub wykroczenia,

przeciwdziałania popełnieniu przestępstwa skarbowego lub wykroczenia

skarbowego lub zabezpieczenia dowodów jego popełnienia

.

ZAKAZ JEDNOCZESNEGO PROWADZENIA DWÓCH KONTROLI

KSIĄŻKA KONTROLI

Do ustalenia, czy w firmie nie toczy się równolegle kontrola innego organu, służy

książka kontroli, którą każdy przedsiębiorca ma obowiązek prowadzić i

przechowywać w swojej siedzibie, razem z upoważnieniami oraz protokołami kontroli.

Każdy organ kontroli rozpoczynający postępowanie w danej firmie ma obowiązek

wpisać się do książki kontroli.

Książka kontroli może być prowadzona w formie papierowej lub elektronicznej. Jeżeli

jest ona prowadzona w formie elektronicznej, przedsiębiorca na żądanie organu

kontroli ma obowiązek udostępnić jej wydruk, poświadczony przez siebie za zgodność

z oryginałem.

Prowadzenie książki kontroli nie powinno być traktowane jak kolejny

zbędny obowiązek. Jest ona bowiem ważnym narzędziem ochrony interesów

przedsiębiorcy, uniemożliwiającym prowadzenie w jego firmie jednocześnie kilku

postępowań

kontrolnych,

które

mogą

skutecznie

zdezorganizować

pracę

przedsiębiorstwa.

Na proces kontroli składają się:

doręczenie zawiadomienia o zamiarze wszczęcia kontroli,

doręczenie upoważnienia do przeprowadzenia kontroli,

zapewnienie warunków do przeprowadzenia czynności kontrolnych,

czas trwania kontroli,

zakończenie czynności kontrolnych,

środki odwoławcze.

PROCES KONTROLI

ZUS ma obowiązek powiadomić przedsiębiorcę o zamiarze wszczęcia u niego

postępowania kontrolnego (art. 79 uosdg).

Doręczenie zawiadomienia o zamiarze wszczęcia kontroli, następuje:

za pokwitowaniem za pośrednictwem operatora pocztowego,

osobiście przez inspektora kontroli ZUS.

Inspektor kontroli ZUS doręcza zawiadomienie o zamiarze wszczęcia kontroli

płatnikowi składek lub osobie upoważnionej przez płatnika składek.

Od momentu skutecznego dostarczenia zawiadomienia o planowanej kontroli do

momentu wszczęcia postępowania nie może minąć mniej niż 7 dni i nie więcej niż 30

dni (art.79 ust. 4 lub 5 uosdg). Przekroczenie 30-dniowego terminu na wszczęcie

czynności kontrolnych wymaga ponownego zawiadomienia.

Na pisemny wniosek płatnika składek wszczęcie kontroli może nastąpić przed

upływem 7 dni od dnia doręczenia zawiadomienia o zamiarze wszczęcia kontroli.

ZAWIADOMIENIE O ZAMIARRZE WSZCZĘCIA KONTROLI

Zgodnie z art. 79 ust. 6 uosdg zawiadomienie o zamiarze wszczęcia kontroli zawiera:

oznaczenie organu,

datę i miejsce wystawienia,

oznaczenie przedsiębiorcy,

wskazanie zakresu przedmiotowego kontroli,

podpis osoby upoważnionej do zawiadomienia.

Zawiadomienia o zamiarze wszczęcia kontroli nie dokonuje się w przypadku gdy:

płatnik składek nie przebywa w miejscu zamieszkania lub zameldowania będącego

siedzibą firmy lub miejscem prowadzenia działalności,

doręczanie pism na podane adresy było bezskuteczne lub utrudnione.

Wszczęcie kontroli następuje z chwilą doręczenia

upoważnienia do przeprowadzenia kontroli.

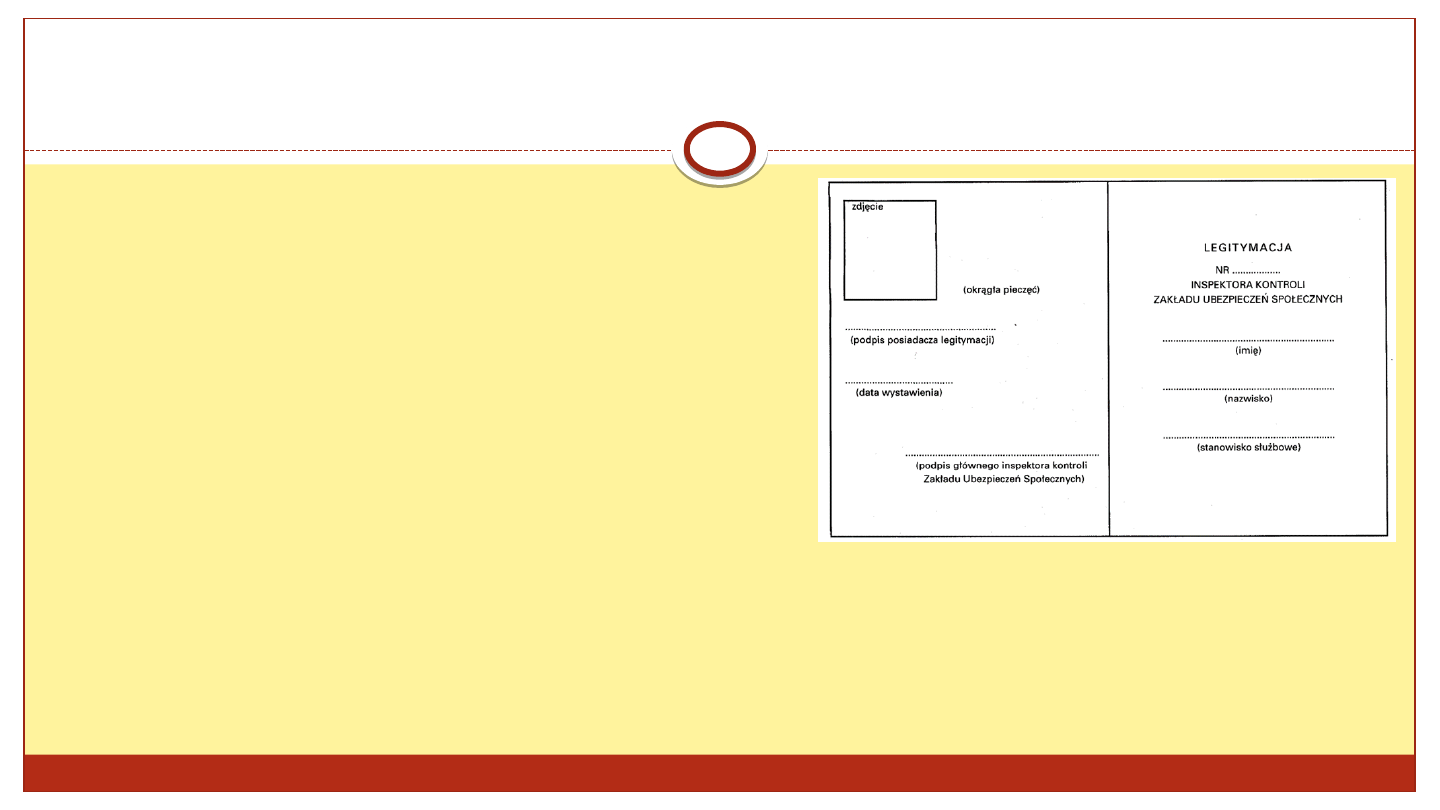

Inspektor kontroli Zakładu Ubezpieczeń Społecznych

wszczyna kontrolę po okazaniu legitymacji służbowej

i doręczeniu płatnikowi składek upoważnienia do

przeprowadzenia kontroli, a w przypadku jego

nieobecności, po okazaniu wyżej wymienionych dokumentów

osobie upoważnionej do reprezentowania płatnika składek.

Płatnik może upoważnić dowolną osobę do reprezentowania go

podczas kontroli (np. kadrową, księgową, innego pracownika,

członka zarządu itp.). Osoba upoważniona przez płatnika do

reprezentowania go w trakcie czynności kontrolnych musi posiadać pisemne upoważnienie, które

powinno zawierać sformułowanie, że „osoba upoważniona reprezentuje płatnika składek podczas

kontroli prowadzonej przez Zakład Ubezpieczeń Społecznych”. ZUS nie uznaje ogólnego

pełnomocnictwa upoważniającego daną osobę do reprezentowania spółki

(przedsiębiorcy); w takim przypadku niezbędne jest imienne upoważnienie do

reprezentowania płatnika w czasie kontroli ZUS.

DORĘCZENIE UPOWAŻNIENIA DO PRZEPROWADZENIA KONTROLI

Upoważnienie do przeprowadzenia kontroli wydaje Główny Inspektor Kontroli ZUS lub upoważnieni przez

niego inspektorzy kontroli ZUS.

Upoważnienie powinno zawierać:

oznaczenie jednostki organizacyjnej Zakładu,

podstawę prawną,

datę i miejsce wystawienia,

dane inspektora kontroli ZUS przeprowadzającego kontrolę,

dane płatnika składek,

okres trwania kontroli,

zakres przedmiotowy kontroli,

podpis osoby udzielającej upoważnienia,

Dokument, który nie spełnia powyższych wymagań, nie stanowi podstawy do przeprowadzenia kontroli, a

zakres kontroli nie może wykraczać poza ten, który został wskazany w upoważnieniu.

http://www.zus.pl/files/Wz%C3%B3r_upowa%C5%BCnienie.pdf

UPOWAŻNIENIE DO PRZEPROWADZENIA

KONTROLI

Nie wszczyna się kontroli w przypadku nieobecności płatnika składek, a także

w przypadku braku pisemnego wskazania przez płatnika składek osoby

upoważnionej do reprezentowania go w czasie kontroli, w szczególności w

czasie jego nieobecności.

Inspektor kontroli ZUS ma obowiązek poinformować kontrolowanego

przedsiębiorcę lub osobę, wobec której podjęto czynności kontrolne, o jego

prawach i obowiązkach w trakcie kontroli.

W czynnościach kontrolnych, na podstawie odrębnego upoważnienia, może

uczestniczyć

pracownik

ZUS

nie

będący

inspektorem

kontroli,

a

przygotowujący się do przystąpienia do egzaminu kwalifikacyjnego na

stanowisko inspektora kontroli ZUS. Uczestnictwo takiej osoby w kontroli

wymaga dla niej odrębnego, imiennego upoważnienia (§ 6 rozporządzenia w

sprawie szczegółowych zasad i trybu przeprowadzania kontroli płatników

składek).

W myśl art. 90 ust. 1 ustawy o systemie ubezpieczeń społecznych kontrola przeprowadzana jest

w siedzibie płatnika składek oraz w miejscach prowadzenia przez niego działalności.

Jednak w przypadku wyrażenia pisemnej zgody przez płatnika kontrola może odbyć się w

siedzibie ZUS, jeżeli może to usprawnić prowadzenie kontroli.

W takiej sytuacji płatnik ma obowiązek, na żądanie inspektora kontroli, wydać badaną

dokumentację na czas niezbędny do przeprowadzenia postępowania – nie dłuższy jednak niż 3

tygodnie. Z wydania dokumentów sporządza się protokół, w którym zostają one szczegółowo

wyliczone, a protokół musi zostać podpisany przez inspektora kontroli i przez płatnika składek.

ZUS zapewnia płatnikowi, na jego żądanie, dostęp do wydanych dokumentów.

Czynności kontrolne mogą zostać przeprowadzone w jednostce ZUS także wówczas, gdy

pomieszczenie wskazane przez płatnika składek:

nie spełnia warunków technicznych (np. brak miejsca do sporządzenia protokołu, lokal stwarza

zagrożenie dla życia lub zdrowia kontrolującego);

nie posiada odpowiednich zabezpieczeń przed uszkodzeniem oraz dostępem do dokumentacji

przez osoby nieuprawnione (np. pomieszczenie ogólnodostępne dla wszystkich).

MIEJSCE PROWADZENIA KONTROLI

Warto podkreślić, że czynności kontrolne mogą zostać przeprowadzone bez zgody płatnika

składek w siedzibie jednostki ZUS, jeżeli ich charakter tego wymaga, a w szczególności, gdy:

zachodzi konieczność przesłuchania w charakterze świadka byłego pracownika płatnika

składek,

płatnik składek nie zgłosił do ZUS zmiany adresu swojej siedziby, jak również

nie dokonał wykreślenia i zmiany adresu siedziby firmy w CEIDG lub KRS, a pod

wskazanym adresem działalność nie jest prowadzona.

Czynności kontrolne polegające na spisaniu składników majątku płatnika składek prowadzi

się w miejscach ich położenia lub przechowywania.

Możliwe jest również postępowanie w miejscach prowadzenia działalności przez osoby

trzecie, w związku z powierzeniem tym osobom niektórych czynności na podstawie

odrębnych umów. Chodzi o dosyć częstą sytuację, kiedy rozliczenia płacowe są zlecane

zewnętrznej firmie. W takiej sytuacji dokumentacja płacowo-księgowa znajduje się

nie u płatnika, ale np. w biurze rachunkowym, które prowadzi jego rozliczenia. ZUS może

wówczas prowadzić czynności kontrolne w siedzibie biura rachunkowego albo innej

firmy, usługowo prowadzącej rozliczenia przedsiębiorstwa.

Czas trwania kontroli różni się w zależności od statusu płatnika składek oraz od liczby

ubezpieczonych zatrudnionych u danego przedsiębiorcy.

Kontrola płatnika składek niebędącego przedsiębiorcą nie powinna trwać dłużej niż

miesiąc, a kontrola wymagająca pozyskania dowodów ze źródeł osobowych, opinii z

innych instytucji nie powinna trwać dłużej niż dwa miesiące. W przypadku kontroli

płatnika składek niebędącego przedsiębiorcą, termin wszczęcia kontroli jest ustalany

przez inspektora kontroli ZUS po wystawieniu upoważnienia do przeprowadzenia kontroli.

Kontrola płatnika składek będącego przedsiębiorcą w jednym roku kalendarzowym nie

może przekraczać terminów zawartych w art. 83 ust. 1 ustawy o swobodzie działalności

gospodarczej, tj.:

mikroprzedsiębiorców - 12 dni roboczych,

małych przedsiębiorców - 18 dni roboczych,

średnich przedsiębiorców - 24 dni roboczych,

pozostałych przedsiębiorców - 48 dni roboczych.

CZAS TRWANIA KONTROLI

Ograniczenia czasu trwania kontroli mają chronić przedsiębiorców przed dezorganizacją, do której

mogą doprowadzić nasilone, długotrwałe, częste kontrole poszczególnych organów. Prowadząc

postępowanie w przedsiębiorstwie ZUS musi przestrzegać limitów czasowych trwania kontroli.

Planowany termin zakończenia kontroli powinien zostać wskazany najpóźniej w dniu wszczęcia

postępowania i przekazania płatnikowi upoważnienia do przeprowadzenia kontroli (art. 89 ust. 1a

pkt 6 uosus).

Przedłużenie czasu trwania kontroli poza termin wskazany w upoważnieniu jest możliwe tylko z

przyczyn niezależnych od ZUS i zawsze wymaga uzasadnienia na piśmie. Uzasadnienie jest

doręczane przedsiębiorcy i wpisywane do książki kontroli przed podjęciem dalszych czynności

kontrolnych. Nawet w przypadku uzasadnionego przedłużenia postępowania łączny czas kontroli

nie może przekroczyć granicznych terminów wskazanych w ustawie o sdg.

W danym roku kalendarzowym ZUS może wszcząć ponowną kontrolę w tym samym zakresie tylko

w przypadku stwierdzenia w trakcie poprzedniego postępowania rażących

nieprawidłowości. Łączny czas takiej „dodatkowej” kontroli nie może przekroczyć 7 dni (w tym

przypadku ustawa nie wskazuje, że chodzi o dni robocze). Tego czasu nie wlicza się do liczby dni

kontroli, które zostały wyznaczone dla poszczególnych grup przedsiębiorców.

Ograniczeń czasu kontroli nie stosuje się w gdy kontrola jest niezbędna dla przeciwdziałania

popełnieniu przestępstwa lub wykroczenia albo zabezpieczenia dowodów jego popełnienia.

ZUS kontroluje Alfa Sp. z o.o. Tego płatnika obowiązuje 18-dniowy limit czasu trwania kontroli. Kontrola

została wszczęta 26 sierpnia 2013 r. (a zatem 18 dni roboczych na przeprowadzenie postępowania upłynie

18 września 2013 r.). Inspektor ZUS przebywał w kontrolowanej firmie w następujących okresach:

od 26 do 30 sierpnia (5 dni),

od 2 do 6 września (5 dni),

od 12 do 13 września (2 dni),

od 16 do 17 września (2 dni).

Kontrolujący 18 września 2013 r. ponownie pojawił się w spółce w celu kontynuowania kontroli. Płatnik

nie wyraził na to zgody i wniósł sprzeciw na niezgodne z przepisami prowadzenie postępowania

kontrolnego. ZUS, jako organ kontroli, wykorzystał już w tej firmie 18 dni roboczych przysługujących na

zakończenie postępowania. Inspektor ZUS utrzymywał jednak, że efektywny czas przeprowadzanej

kontroli to nie 18, ale dopiero 14 dni roboczych. Było to jednak błędne stanowisko. Czas trwania kontroli

liczy się od daty doręczenia upoważnienia i wpisu w książce kontroli do doręczenia protokołu kontroli. Z

tego okresu nie wyłącza się dni, w których kontrolujący nie prowadził czynności w przedsiębiorstwie.

Inspektor kontroli powinien zaprzestać prowadzenia czynności natychmiast po otrzymaniu informacji, że

kontrolowany płatnik złożył sprzeciw. Jeżeli ZUS uzna sprzeciw, kontrola nie będzie mogła być w tym roku

wznowiona. Nie będzie też możliwe przeprowadzenie ponownego postępowania kontrolnego, bo ZUS

wykorzystał wszystkie przysługujące na dany rok dni, w czasie których mógł kontrolować tego płatnika.

PRZYKŁAD

Zgodnie z art. 91 ust. 1 uosus zakończenie czynności kontrolnych polega na sporządzeniu

protokołu kontroli określającego, poza danymi płatnika i jednostki kontrolującej:

zakres kontroli,

czas trwania czynności kontrolnych,

opis ustaleń z kontroli z podaniem podstaw prawnych,

przedstawienie dowodów,

pouczenie o prawie złożenia zastrzeżeń,

pieczęć i podpis inspektora/inspektorów kontroli ZUS,

informacje o wpisie do książki kontroli.

Protokół kontroli sporządza się w dwóch jednobrzmiących egzemplarzach, po jednym dla

każdej ze stron. Za datę doręczenia protokołu kontroli przyjmuje się datę wysłania za

pośrednictwem poczty lub datę osobistego doręczenia protokołu kontroli przez inspektora

kontroli ZUS. Kontrola zostaje zakończona w dniu doręczenia protokołu kontroli

płatnikowi składek.

PROTOKÓŁ KONTROLI

PRZYKŁAD PROTOKOŁU

Zgodnie z art. 84c uosdg płatnik składek lub osoba upoważniona do jego

reprezentowania może złożyć sprzeciw wobec podjęcia i wykonywania przez

inspektora kontroli ZUS czynności kontrolnych z naruszeniem przepisów ustawy.

Sprzeciw przedsiębiorca wnosi na piśmie w terminie 3 dni roboczych od dnia

wszczęcia kontroli wraz z uzasadnieniem. Wniesienie sprzeciwu powoduje

wstrzymanie czynności kontrolnych przez ZUS. Organ kontroli w terminie 3 dni

roboczych od dnia otrzymania sprzeciwu rozpatruje go i wydaje

postanowienie o odstąpieniu czynności kontrolnych bądź ich kontynuowaniu.

Na takie postanowienie przedsiębiorcy przysługuje zażalenie w terminie 3 dni od

dnia otrzymania postanowienia. Rozstrzygnięcie zażalenia następuje nie później

niż w terminie 7 dni od dnia jego wniesienia.

Nierozpatrzenie sprzeciwu bądź zażalenia w terminie jest równoznaczne z

wydaniem przez ZUS postanowienia uznającego słuszność wniesionego

zastrzeżenia.

ŚRODKI ODWOŁAWCZE

ŚRODKI ODWOŁAWCZE

Płatnik nie ma możliwości odwołania się od ustaleń protokołu do wyższej instancji.

Jednakże zgodnie z art. 91 ust. 3 i 4 uosus płatnik składek ma prawo w terminie 14 dni

od daty otrzymania protokołu złożyć pisemne zastrzeżenia do jego ustaleń, wskazując

równocześnie stosowne środki dowodowe, a inspektor kontroli Zakładu ma obowiązek

rozpatrzyć zgłoszone zastrzeżenia i w razie potrzeby podjąć dodatkowe czynności

kontrolne. O sposobie rozpatrzenia zastrzeżeń płatnika składek informuje się na piśmie.

Podważenie ustaleń kontroli może nastąpić dopiero po wydaniu przez ZUS decyzji,

która kończy postępowanie przed organem rentowym i od której przysługuje płatnikowi

odwołanie do sądu.

Ostatnim obowiązkiem związanym z postępowaniem kontrolnym jest

złożenie korekty dokumentacji zgodnie z ustaleniami kontroli oraz

opłacenie zaległych składek wraz z odsetkami – jeżeli w wyniku kontroli

dokonano przypisu składek.

W ciągu 30 dni od daty otrzymania protokołu przedsiębiorca, który

zgadza się z wynikiem kontroli ma obowiązek złożyć dokumenty

korygujące lub te, w zakresie których wykazano braki.

W sytuacji, gdy płatnik nie wywiąże się z ww. obowiązków, Inspektor ZUS

w terminie jednego lub dwóch miesięcy wydaje decyzję. Po jej

uprawomocnieniu przedsiębiorca jest zobowiązany dokonać stosownych

korekt w terminie kolejnych 30 dni.

OBOWIĄZKI PŁATNIKA W ZALECENIACH POKONTROLNYCH

W firmie Bud-Rem Sp. z o.o. zakończyła się kontrola ZUS. Płatnik nie zgadza się z ustaleniami inspektora kontroli,

które skutkują obowiązkiem opłacenia zaległych składek wraz z odsetkami. Aby skutecznie zakwestionować

ustalenia kontroli, płatnik powinien:

Krok 1

Poczekać na dostarczenie mu protokołu kontroli, w którym będą wyszczególnione wszystkie stwierdzone

nieprawidłowości oraz wskazane podstawy prawne, na podstawie których ZUS dokonał przypisu składek.

Krok 2

Złożyć zastrzeżenia do protokołu kontroli w terminie 14 dni od jego otrzymania.

Krok 3

Inspektor ZUS odniesie się pisemnie do zastrzeżeń wniesionych do protokołu kontroli. Jeżeli uzna zastrzeżenia,

protokół zostanie aneksowany i sprawa zakończy się na tym etapie.

Krok 4

Inspektor ZUS nie uznał zastrzeżeń płatnika. W tej sytuacji przedsiębiorca powinien wystąpić do ZUS o wydanie

decyzji. W decyzji ZUS ustali podstawy wymiaru składek zgodnie z protokołem kontroli oraz szczegółowo uzasadni

swoje stanowisko. Jeżeli przedsiębiorca nie wystąpi o wydanie decyzji, ale w terminie 30 dni od otrzymania

protokołu kontroli nie skoryguje dokumentacji zgodnie z nim, ZUS wyda decyzję z urzędu.

Krok 5

Wniesienie odwołania do sądu od decyzji organu, za pośrednictwem oddziału ZUS, który wydał decyzję, w terminie

1 miesiąca od jej dostarczenia.

O zasadności stanowisk obu stron (przedsiębiorcy i ZUS) rozstrzygnie sąd, uchylając sporną decyzję ZUS lub

oddalając odwołanie płatnika.

PRZYKŁAD

TEST WIELOKROTNEGO WYBORU

1. Podmiot upoważniony do przeprowadzenia kontroli

to:

a) Naczelnik kontroli ZUS

b) Inspektor kontroli ZUS

c)Prezes kontroli ZUS

2.

Kto podlega kontroli?

a) Płatnik składek nie przestrzegający obowiązujących

zasad rozliczeń

b) Płatnik zaniedbujący złożenia deklaracji

c) Każdy płatnik

3. Co nie należy do praw Inspektora kontroli ZUS:

a) Oględziny lokalu

b) Przesłuchiwanie świadków

c) Badanie wszelkich ksiąg, dokumentów finansowo-

księgowych i osobowych oraz innych nośników

informacji będących własnością firmy

4

. Kontrola podatkowa:

a) Nie może przekraczać u mikroprzedsiębiorców - 12

dni roboczych,

b) Nie powinna przekraczać u płatnika niebędącego

przedsiębiorcą – 30 dni roboczych

c) Nie może przekraczać u dużych przedsiębiorstw - 48

dni roboczych.

5.

Doręczenie zawiadomienia o zamiarze wszczęcia

kontroli, następuje:

a) Za pokwitowaniem za pośrednictwem operatora

pocztowego

b) Poprzez poinformowanie drogą telefoniczną

c) Osobiście przez inspektora kontroli ZUS

6.

Wszczęcie kontroli następuje zawsze:

a) Z chwilą doręczenia upoważnienia do

przeprowadzenia kontroli

b) Po okazaniu legitymacji służbowej przez Inspektor

kontroli ZUS

c) Po upływie 7 dni od doręczenia upoważnienia

7.

Wniesienie sprzeciwu:

a) Może zostać wniesione na piśmie w terminie 3 dni

roboczych od dnia wszczęcia kontroli wraz z

uzasadnieniem przez przedsiębiorcę

b) Powoduje wstrzymanie czynności kontrolnych przez ZUS

c) Może zostać złożone pisemnie w terminie 14 dni od daty

otrzymania protokołu przez płatnika składek

8. Można prowadzić równolegle więcej niż jedną kontrolę jeśli:

a) Postępowanie kontrolne podejmowane jest w

przedsiębiorstwie, którego działalność obejmuje więcej niż

jeden zakład lub inną wyodrębnioną część,

b) Kontrola jest niezbędna dla przeciwdziałania popełnieniu

przestępstwa lub wykroczenia,

c) W firmie jest prowadzona kontrola przez inny organ.

9.

Inspektorzy kontroli ZUS prowadząc kontrolę mają prawo

badać:

a) Prawidłowość danych wskazanych w zgłoszeniu płatnika, w

zgłoszeniu osób ubezpieczonych oraz zawiadomieniach o

zmianie tych danych

b) Czy składki obliczone są od prawidłowych stóp procentowych

c) Poprawność zebranej przez płatnika dokumentacji pozwalającej

na ustalenie prawa do świadczeń

10.

Kontrola zostaje zakończona:

a) Po wyjściu Inspektora kontroli ZUS z miejsca

przeprowadzenia kontroli

b) W dniu doręczenia protokołu kontroli płatnikowi

składek

c) Po sporządzeniu protokołu przez Inspektora

kontroli ZUS

DZIĘKUJEMY ZA UWAGĘ

Document Outline

- Slide 1

- PODSTAWA PRAWNA

- PRZEDMIOT KONTROLI

- RODZAJE KONTROLI PROWADZONYCH PRZEZ ZUS

- PODMIOTY UPOWAŻNIONE DO KONTROLI

- INSPEKTOR KONTROLI ZUS

- UPRAWNIENIA INSPEKTORA KONTROLI ZUS

- ZAKRES KONTROLI

- Slide 9

- KTO PODLEGA KONTROLI?

- Slide 11

- OBOWIĄZKI PŁATNIKA

- OBOWIĄZEK PRZECHOWYWANIA DOKUMENTACJI

- ZAKAZ JEDNOCZESNEGO PROWADZENIA DWÓCH KONTROLI

- KSIĄŻKA KONTROLI

- PROCES KONTROLI

- ZAWIADOMIENIE O ZAMIARRZE WSZCZĘCIA KONTROLI

- Slide 18

- DORĘCZENIE UPOWAŻNIENIA DO PRZEPROWADZENIA KONTROLI

- UPOWAŻNIENIE DO PRZEPROWADZENIA KONTROLI

- Slide 21

- MIEJSCE PROWADZENIA KONTROLI

- Slide 23

- CZAS TRWANIA KONTROLI

- Slide 25

- PRZYKŁAD

- PROTOKÓŁ KONTROLI

- PRZYKŁAD PROTOKOŁU

- ŚRODKI ODWOŁAWCZE

- ŚRODKI ODWOŁAWCZE

- OBOWIĄZKI PŁATNIKA W ZALECENIACH POKONTROLNYCH

- PRZYKŁAD

- TEST WIELOKROTNEGO WYBORU

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

Wyszukiwarka

Podobne podstrony:

13b KONTROLA NAD REALIZACJĄ OBOWIĄZKÓW PRZEZ PŁATNIKA SKŁADEK (2)

Obowiązki płatników składek

D19240758 Rozporządzenie Ministra Skarbu z dnia 1 września 1924 r o wykonaniu kontroli nad przestrz

kontrola nad piłka

ZUS Z 3 Zaświadczenie płatnika składek

Zaświadczenie płatnika składek (ZUS Z-3)

Hoppe laczego państwo żąda kontroli nad pieniądzem

Państwowy system nadzoru i kontroli nad warunkami pracy oraz jego zadania i uprawnienia

Pozycja płatnika składek w ubezpieczeniu społecznym i zdrowotnym

Kto sprawuje totalną kontrolę nad światowymi finansami

Państwowy system nadzoru i kontroli nad warunkami pracy oraz jego zadania i uprawnienia

ZUS Z 3a Zaświadczenie płatnika składek

Nadzor i kontrola nad gmina id Nieznany

Nadzór nad tworzeniem prawa, Nadzór nad tworzeniem prawa przez samorząd terytorialny

KONTROLA NAD TERYTORIUM PAŃSTWA, Bliski Wschód II rok, Bliski Wschód - konwersatorium

Kto sprawuje totalną kontrolę nad światowymi finansamix

rejestr kontroli temperatury zupy dostarczonej przez firme cateringowa, organizacja-pracy

Realizacja obowiązku szkolnego FRANCJA, Resocjalizacja

Iracka armia przejęła kontrolę nad miastami (30 06 2009)

więcej podobnych podstron