EWIDENCJE

NIEZBĘDNE DO

ROZLICZEŃ Z

FISKUSEM

Wykonali:

Magdalena Babiarz

Paulina Kornet

Łukasz Sobański

EWIDENCJE

PRZYCHODÓW

OPODATKOWANIA

RYCZAŁTEM

CZYM JEST RYCZAŁT OD PRZYCHODÓW

EWIDENCJONOWANYCH?

Ryczałt od przychodów ewidencjonowanych to

nadana przez prawo możliwość przyjęcia innej niż

ogólna formy opodatkowania niektórych przychodów

osiąganych przez osoby fizyczne:

prowadzące pozarolniczą działalność gospodarczą,

osiągające przychody z tytułu umowy najmu,

podnajmu, dzierżawy, poddzierżawy lub innych

umów o podobnym charakterze, jeżeli umowy te nie

są zawierane w ramach prowadzonej pozarolniczej

działalności gospodarczej,

będące osobami duchownymi.

JAK WYBRAĆ PRAWO DO

OPODATKOWANIA RYCZAŁTEM OD

PRZYCHODÓW EWIDENCJONOWANYCH?

Ogólnie przyjęte jest, że wszelkie przychody od

osób

fizycznych

opodatkowane

są

podatkiem

dochodowym od

osób fizycznych w formie, którą określa Ustawa o

PIT.

W związku z tym to z inicjatywy przedsiębiorcy

wynika czy chce on skorzystać z formy jaką określa

Ustawa o zryczałtowanym podatku

dochodowym od Niektórych przychodów

osiąganych przez osoby fizyczne.

Przedsiębiorcy, którzy prowadzą już działalność

Wyboru rozliczania dochodów na zasadzie

ryczałtu

przedsiębiorca

dokonuje

składając

pisemne

oświadczenie o wyborze opodatkowania w formie

ryczałtu od przychodów ewidencjonowanych na

dany rok podatkowy. Składa je naczelnikowi urzędu

skarbowego

właściwemu

według

miejsca

zamieszkania przedsiębiorcy (siedziba nie ma

znaczenia) w terminie nie później niż do dnia 20

stycznia roku podatkowego.

Nowi przedsiębiorcy

Jeżeli

podatnik

rozpoczyna

prowadzenie

pozarolniczej działalności gospodarczej (także w

formie spółki cywilnej osób fizycznych) w trakcie

roku podatkowego, oświadczenie może złożyć już

w momencie jej rejestracji łącznie z

wnioskiem do CEIDG. Jeżeli jednak przedsiębiorca

nie złożył oświadczenia w momencie rejestracji to

może je złożyć w formie pisemnej właściwemu

naczelnikowi urzędu skarbowego już po rejestracji

jednak nie później niż w dniu uzyskania

pierwszego przychodu.

Przychody z najmu, dzierżawy lub umów

podobnych

Osoby fizyczne, które osiągają przychody z

prywatnego

wynajmu:

od początku roku – oświadczenie o wyborze

ryczałtu powinny złożyć do 20 stycznia danego

roku;

nie od początku roku – oświadczenie o wyborze

ryczałtu powinny złożyć nie później niż do 20 dnia

miesiąca następującego po miesiącu, w którym

osiągnęli pierwszy przychód z tego tytułu, albo do

końca roku podatkowego, jeżeli pierwszy taki

przychód osiągnęli w grudniu danego roku

podatkowego.

UTRATA PRAWA DO OPODATKOWANIA W

FORMIE RYCZAŁTU OD PRZYCHODÓW

EWIDENCJONOWANYCH

Możliwość korzystania z opodatkowania dochodów

ryczałtem wymaga spełnienia przez daną osobę

określonych warunków. Może się tak zdarzyć, że w

ciągu roku cechy uzasadniające opodatkowanie

ryczałtem ewidencjonowanym przestana odnosić

się do danego podatnika. W takim przypadku brak

spełnienia przez osobę fizyczną określonych

warunków powoduje iż traci ona prawo do

opodatkowania ryczałtowego. Skutek ten może

nastąpić dopiero począwszy od następnego roku

podatkowego albo też natychmiast – z dniem

zaistnienia przyczyny utraty prawa do ryczałtu.

Utrata prawa do ryczałtu ewidencjonowanego

od następnego roku

Jedną przyczyną skutkującą utratą prawa do

opodatkowania

dochodów

ryczałtem

ewidencjonowanym

od

następnego

roku

podatkowego jest osiągnięcie w roku poprzednim

przychodów

z

działalności

gospodarczej

w zbyt dużej wysokości (ponad 150.000 euro →

615.300zł). W takim przypadku przedsiębiorcy

powinni

zacząć

prowadzić

stosowne

księgi

podatkowe (w związku z opodatkowaniem na

zasadach ogólnych) lub zgłosić wniosek o

zastosowanie opodatkowania w formie karty

podatkowej (o ile spełniają warunki pozwalające na

opodatkowanie w tej formie) od początku roku

następującego po roku w którym osiągnięto wyższe

niż przysługujący limit obroty.

Natychmiastowa utrata prawa do rozliczania się na

zasadach ryczałtu ewidencjonowanego

Wystąpienie przeszkód tj.: zmiana działalności czy wyłączenie

ze

względu

na

charakter

prowadzonej

skutkuje

niewywiązanie się z warunków koniecznych aby korzystać

z możliwości rozliczenia ryczałtem ewidencjonowanym, a tym

samym powoduje że podatnik traci prawo dalszego rozliczania

się na tych zasadach. Zaistnienie przesłanek utraty prawa do

opodatkowania

ryczałtem

nie

powoduje

zmian

w zakresie opodatkowania za wcześniejszą (tj. przed utratą

prawa do ryczałtu) część roku podatkowego, a zatem

w takim przypadku podatnik traktowany jest jako rozliczający

się

przez

część

roku

na

zasadach

ryczałtu

ewidencjonowanego, zaś przez pozostałą część roku rozlicza

się na zasadach ogólnych. Powoduje to, że przedsiębiorca

zobowiązany jest do złożenia dwóch rocznych deklaracji

podatkowych (PIT-28 → ryczałt, PIT-36 lub PIT-37 → podatek

dochodowy od osób fizycznych).

Co gdy podatnik wciąż opłaca ryczałt pomimo

utraty prawa do korzystania z tej formy?

Może się zdarzyć sytuacja, że podatnik nie

rozpozna faktu utraty po swojej stronie prawa do

ryczałtu. W związku z tym, jeżeli podatnik uiszczał

podatek w niewłaściwej formie - ryczałtowo, gdy

powinien rozliczać się na zasadach ogólnych,

uiszczone świadczenia podatkowe powinny być

zaliczone na należny podatek dochodowy, od tego

podatnika, wyliczony według prawidłowych zasad.

A zatem podatek uiszczony tytułem podatku

zryczałtowanego

od

przychodów

ewidencjonowanych powinien być uwzględniony

jako

uiszczona

część

należnego

podatku

dochodowego od osób fizycznych.

EWIDENCJA ORAZ DOKUMENTACJA W

RYCZAŁCIE OD PRZYCHODÓW

EWIDENCJONOWANYCH

Dowody zakupów

Obowiązkiem

charakterystycznym

dla

podatników

opodatkowanych ryczałtem ewidencjonowanym jest

wymóg posiadania i przechowywania dowodów zakupu

towarów. Na podstawie dowodów zakupów możliwe jest

ustalenie kosztowej strony działalności. Ustalenie

zakresu poniesionych kosztów ekonomicznych może być

niezbędne np. przy ocenie rzetelności ewidencji

prowadzonych przez podatnika. Niewątpliwie dowody

zakupu towarów są niezbędne aby prawidłowo

przeprowadzić remanent, którego obowiązek corocznego

sporządzania dotyczy również podatników uzyskujących

przychody z pozarolniczej działalności gospodarczej

i opodatkowanych w tym zakresie ryczałtem.

Dowodami zakupu mogą być faktury, rachunki,

dokumenty celne potwierdzające import oraz noty

korygujące, a także dowody wewnętrzne w

szczególnych przypadkach jakie określa MF.

Zgodnie z przepisami przedsiębiorca powinien je

przechowywać w miejscu wykonywania działalności

lub, jeżeli działalność jest prowadzona w formie

spółki, w miejscu wskazanym przez podatnika lub

podatników – jako ich siedziba.

Czas przechowywania dowodów zakupu nie jest

ściśle określony . Przyjmuje się, że zazwyczaj

będzie to okres 5 lat licząc od końca roku

kalendarzowego,

w którym upłynął termin płatności podatku

(ryczałtu).

Ewidencja przychodów

Wyliczenia ryczałtu należnego za poszczególne okresy

rozliczeniowe

podatnik

dokonuje

na

podstawie

obowiązkowo

prowadzonej

ewidencji

przychodów.

Prawidłowo prowadzona ewidencja jest podstawą

rozliczeń m.in. z Urzędem Skarbowym. Obowiązek

prowadzenia ewidencji powstaje od dnia, od którego ma

zastosowanie opodatkowanie w formie ryczałtu od

przychodów ewidencjonowanych.

W przypadku ryczałtu ewidencjonowanego nie jest

możliwe zwolnienie z obowiązku jego prowadzenia nawet

gdyby wiek i stan zdrowia podatnika na to nie pozwalał.

Jedynym przypadkiem, w którym podatnik nie ma

obowiązku prowadzenia ewidencji jest zdarzenie gdy

osiąga on przychody z najmu, dzierżawy lub podobnych

umów, a ich wysokość wynika z pisemnej umowy).

Należy pamiętać, że podatnikami ryczałtu są osoby

fizyczne, a nie spółki osobowe tych osób. Dotyczy to również

małżonków, w przypadku których podatnikiem jest każdy

z osobna. Możliwość prowadzenia jednej wspólnej ewidencji

istnieje w przypadku gdy:

podatnicy wykonują działalność w formie spółki cywilnej lub

jawnej,

małżonkowie, między którymi istnieje wspólność majątkowa,

osiągają przychody z najmu, dzierżawy (podobnych umów)

wspólnego majątku, o ile nie złożyli oświadczenia o

opodatkowaniu całości przychodu przez jednego z nich.

Wszyscy podatnicy ryczałtu powinni dokonywać zapisów w

ewidencji w porządku chronologicznym, nie później niż do

20 dnia każdego miesiąca za miesiąc poprzedni. Ponadto

wymagane jest żeby ewidencja ta była prowadzona rzetelnie

i niewadliwie.

Ewidencja wyposażenia

Jako wyposażenie traktuje się rzeczowe składniki

majątku związane z wykonywaną pozarolniczą

działalnością gospodarczą, niezaliczone do środków

trwałych, których wartość początkowa przekracza

1500 zł. W związku z posiadaniem wyposażenia

przedsiębiorca zobowiązany jest do prowadzenia jego

ewidencji. Powinny się w niej znaleźć co najmniej

następujące dane:

numer kolejny wpisu,

data nabycia,

numer faktury lub rachunku,

nazwa wyposażenia,

cena zakupu wyposażenia lub koszt wytworzenia,

data likwidacji (w tym również datę sprzedaży lub

darowizny, oraz przyczynę likwidacji wyposażenia).

Karty przychodów

Karty przychodów są to indywidualne (imienne) karty przychodów pracowników

prowadzone przez podatników, którzy to dokonują wypłat wynikających ze

stosunku pracy. Zgodnie z przepisami, karty przychodów powinny zawierać co

najmniej następujące dane:

imię i nazwisko pracownika,

Numer Identyfikacji Podatkowej pracownika,

numer Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL)

pracownika,

kwotę osiągniętych w danym miesiącu przychodów w gotówce i w naturze,

koszty uzyskania przychodu,

potrącone przez płatnika w danym miesiącu kwoty składek na ubezpieczenia

emerytalne, rentowe oraz chorobowe, określone w przepisach o systemie

ubezpieczeń społecznych,

dochód osiągnięty w danym miesiącu,

dochód narastająco od początku roku,

kwotę zaliczki na podatek dochodowy, obliczonej zgodnie z przepisami o

podatku dochodowym od osób fizycznych,

kwotę składki na powszechne ubezpieczenie zdrowotne określonej w przepisach

o powszechnym ubezpieczeniu zdrowotnym,

kwotę należnej zaliczki na podatek dochodowy,

datę przekazania zaliczki.

PODSTAWA OPODATKOWANIA, ROZLICZENIE

I STAWKI RYCZAŁTU

Podstawę

opodatkowania

ryczałtem

od

przychodów ewidencjonowanych stanowi przychód,

który nie jest pomniejszany o koszty jego

uzyskania. Ustalając podstawę opodatkowania,

podatnicy mogą natomiast odliczyć od przychodu:

wydatki określone w art. 26 ust. 1 ustawy o pdof,

jeżeli nie zostały już odliczone od dochodu.

stratę z lat ubiegłych; może ją odliczyć w

najbliższych kolejno po sobie następujących pięciu

latach podatkowych, z tym że wysokość odliczenia

w którymkolwiek z tych lat nie może przekroczyć

50 proc. kwoty tej straty.

Wysokość stawki ryczałtu uzależniona jest od

rodzaju prowadzonej działalności gospodarczej.

W 2013r. obowiązują stawki ryczałtu:

20% (m.in. wykonywanie określonych wolnych

zawodów),

17% (m.in. wynajem samochodów osobowych lub

prowadzenie usług parkingowych),

8,5%

(m.in.

działalność

gastronomiczna

obejmująca sprzedaż napojów o zawartości

alkoholu wynoszącej powyżej1,5%),

5,5% (m.in działalność wytwórcza i budowlana)

oraz

3% (m.in. usługi w zakresie handlu i gastronomii).

Limity do ryczałtu od przychodów ewidencjonowanych wyrażone

w euro przelicza się na walutę polską według średniego kursu

euro, obowiązującego w dniu 1 października roku

poprzedzającego rok podatkowy. Wobec tego w 2013 r. ryczałt

od przychodów ewidencjonowanych:

1) mogą płacić podatnicy, którzy w 2012 r. uzyskali przychody

z pozarolniczej działalności gospodarczej prowadzonej

wyłącznie:

a) samodzielnie, w wysokości nieprzekraczającej 150.000 euro

(tj. 615.300 zł),

b) w formie spółki cywilnej osób fizycznych lub spółki jawnej osób

fizycznych, jeżeli suma przychodów wszystkich wspólników nie

przekroczy kwoty 150.000 euro (tj. 615.300 zł),

2) mogą płacić podatnicy, którzy rozpoczną w 2013 r.

prowadzenie pozarolniczej działalności gospodarczej i wybiorą tę

formę opodatkowania,

3) kwartalnie mogą płacić podatnicy, którzy w 2012 r. osiągnęli

przychody z pozarolniczej działalności gospodarczej prowadzonej

wyłącznie:

a) samodzielnie, w wysokości nieprzekraczającej 25.000 euro

(tj. 102.550 zł),

b) w formie wymienionych w pkt 1 lit. b) spółek, jeżeli przychody spółki

nie przekroczą kwoty 25.000 euro (tj. 102.550 zł).

ROCZNE ZEZNANIE PODATKOWE

“RYCZAŁTOWCÓW”

Podatnicy

uzyskujący

przychody

opodatkowane

podatkiem dochodowym od osób fizycznych w formie

ryczałtu od przychodów ewidencjonowanych zobowiązani

są do składania zeznania rocznego PIT-28 nawet w

przypadku

gdy

uzyskują

zarówno

przychody

z

pozarolniczej działalności gospodarczej jak i jako odrębne

źródło przychodów z najmu, podnajmu, dzierżawy,

poddzierżawy lub innych umów

o podobnym charakterze.

Zeznanie PIT-28 musi być składane niezależnie od

wysokości uzyskanych przez podatnika przychodów

opodatkowanych w formie ryczałtu. W konsekwencji

uzyskanie nawet minimalnego przychodu obliguje

podatnika do złożenia takiego zeznania po zakończeniu

roku.

Spis z natury

Podatnicy zryczałtowanego podatku dochodowego

mają obowiązek sporządzania spisu z natury:

na dzień rozpoczęcia prowadzenia ewidencji,

na koniec każdego roku podatkowego (zatem nie

jak

w przypadku księgi przychodów i rozchodów na

dzień 31 grudnia 1 stycznia),

w razie zmiany wspólnika lub zmiany umowy

spółki,

a także

na dzień likwidacji działalności.

Co obejmuje spis z natury?

Spisem trwałym obejmujemy:

towary handlowe,

materiały (surowce) podstawowe i pomocnicze,

półwyroby,

produkcję w toku,

wyroby gotowe,

braki i odpadki.

Spis z natury musi być wpisany do ewidencji przychodów:

według poszczególnych rodzajów jego składników

(oddzielnie towary handlowe i ich kwota, oddzielnie

materiały podstawowe i ich kwota itd.) lub

w jednej pozycji - zsumowanej, jeżeli na podstawie spisu

zostało sporządzone odrębne, szczegółowe zestawienie

poszczególnych jego składników.

Jakie informacje powinny się znaleźć w spisie z natury?

Spis z natury powinien zawierać co najmniej następujące dane:

nazwisko i imię właściciela zakładu (nazwę firmy),

datę sporządzenia spisu, numer kolejny pozycji arkusza spisu

z natury,

szczegółowe określenie towaru i innych składników,

jednostkę miary,

ilość stwierdzoną w czasie spisu, cenę w złotych i groszach za

jednostkę miary,

wartość wynikającą z przemnożenia ilości towaru przez jego cenę

jednostkową,

łączną wartość spisu z natury,

klauzulę „Spis zakończono na pozycji...”.

Na końcu powinny się znaleźć podpisy osób sporządzających spis

oraz podpis właściciela przedsiębiorstwa.

W terminie 14 dni od zakończenia spisu z natury należy dokonać

jego wyceny.

Jakie obowiązki mają ryczałtowcy na koniec roku?

Przedsiębiorcy rozliczający się w formie przychodów

ewidencjonowanych na koniec roku powinni:

sporządzić spis z natury,

sprawdzić zgodność wykazu środków trwałych i wartości

niematerialnych i prawnych ze stanem firmy, ewentualnie

wyjaśnić nieprawidłowości,

sprawdzić zgodność ewidencji wyposażenia ze stanem

faktycznym i wyjaśnić nieprawidłowości,

ustalić czy ewidencja sprzedaży zawiera wszystkie

dokumenty przychodowe oraz czy każdy zapis jest

potwierdzony prawidłowym dowodem księgowym,

ustalić zgodność kart pracowniczych z faktycznymi wypłatami

oraz wartość składek ZUS czy zostały pobrane według

odpowiednich wartości,

dokonać odpowiednich wyliczeń umożliwiających złożenie

zeznania za dany rok podatkowy PIT-28.

PROWADZENIE

PODATKOWEJ KSIĘGI

PRZYCHODÓW I

ROZCHODÓW

PODSTAWA PRAWNA

Rozporządzenie Ministra Finansów z dnia 26

sierpnia

2003

r.

w

sprawie

prowadzenia

podatkowej księgi przychodów i rozchodów (Dz.U.

nr 152, poz. 1475 z późn. zm.)

PODATKOWA KSIĘGA PRZYCHODÓW

I ROZCHODÓW

Księga

jest

ewidencją

przychodów

i

rozchodów.

Ewidencja ta jest podstawą określenia

zobowiązań podatkowych z tytułu podatku

dochodowego od osób fizycznych.

KTO MUSI PROWADZIĆ KSIĘGĘ?

Obowiązek prowadzenia księgi ciąży na

wykonujących działalność gospodarczą:

osobach fizycznych,

spółkach cywilnych osób fizycznych,

spółkach jawnych osób fizycznych,

spółkach partnerskich.

KTO NIE MA OBOWIĄZKU PROWADZENIA KSIĘGI?

Osoby:

opłacające podatek dochodowy w formie

zryczałtowanej,

wykonujące wyłącznie usługi przewozu osób i

towarów taborem konnym,

wykonujące zawód adwokata w zespole

adwokackim,

dokonujące odpłatnego zbycia składników majątku

po likwidacji działalności gospodarczej prowadzonej

samodzielnie,

otrzymanych w związku z likwidacji spółki

niebędącej osobą prawną lub wystąpieniem z takiej

spółki.

ZWOLNIENIA Z PROWADZENIA KPIR

W przypadkach uzasadnionych szczególnymi

okolicznościami, zwłaszcza takimi jak:

rodzaj i rozmiar wykonywanej działalności;

wiek;

stan zdrowia,

naczelnik

urzędu

skarbowego na

wniosek

podatnika może zwolnić go od obowiązku

prowadzenia księgi, jak również od poszczególnych

czynności z zakresu prowadzenia księgi.

ZAWIADOMIENIE O PROWADZENIU KPIR

Podatnicy zobowiązani są założyć KPIR na dzień

1 stycznia roku podatkowego lub na dzień rozpoczęcia

prowadzenia działalności gospodarczej w danym roku

podatkowym. Zobowiązani są oni w terminie 20 dni od

dnia założenia księgi do zawiadomienia w formie

pisemnej naczelnika urzędu skarbowego właściwego

według miejsca zamieszkania

PODSTAWOWE ZASADY

PROWADZENIE KPIR

Księgę prowadzi się w sposób rzetelny i nie wadliwy.

Za niewadliwą uważa się księgę prowadzoną zgodnie

z przepisami rozporządzenia MF i objaśnieniami do wzoru

księgi.

Księgę uważa się za rzetelną, jeżeli dokonywane w niej

zapisy odzwierciedlają stan rzeczywisty.

Zapisy w księdze dokonywane są w języku polskim

i w walucie polskiej, w sposób staranny, czytelny i trwały na

podstawie prawidłowych i rzetelnych dowodów.

Podstawą zapisów księdze są dowody księgowe, do

których zaliczmy między innymi faktury VAT, dokumenty

celne, rachunki, faktury i noty korygujące.

Księga

i

dowody,

na

podstawie

których

dokonywane są zapisy, muszą znajdować się na stałe

w miejscu wykonywania działalności lub w miejscu

wskazanym przez podatnika jako jego siedziba.

Podatnicy

prowadzący

przedsiębiorstwo

wielozakładowe muszą przechowywać księgi w

każdym zakładzie.

Podstawą zapisów księdze są dowody księgowe, do

których zaliczmy między innymi faktury VAT,

dokumenty celne, rachunki, faktury i noty korygujące.

Zapisów w księdze powinno się dokonywać na

bieżąco tzn. w każdym dniu, najpóźniej przed

rozpoczęciem działalności w dniu następnym.

PODSTAWOWE ZASADY PROWADZENIE KPIR C.D.

Stwierdzone błędy w zapisach poprawia się

przez: skreślenie dotychczasowej treści i wpisanie

nowej,

z zachowaniem czytelności błędnego zapisu, oraz

podpisanie

poprawki

i

umieszczenie

daty

dokonania poprawki lub wprowadzenie do księgi

niewpisanych

dowodów

lub

dowodów

zawierających korekty błędnych zapisów; zapisy

zmniejszające przychody lub koszty mogą być

dokonywane ze znakiem minus (-) lub kolorem

czerwonym.

PODSTAWOWE ZASADY PROWADZENIE KPIR C.D.

Podatnik ma obowiązek zbroszurować księgę

i kolejno ponumerować jej karty.

Po zakończeniu miesiąca i po dokonaniu

ostatniego wpisu należy dokonać podsumowania.

Podatnik ma obowiązek przechowywać księgi

dowody, na podstawie których dokonano zapisu

w terminie do 5 lat od końca roku kalendarzowego,

w którym upłynął termin ważności.

PODSTAWOWE ZASADY PROWADZENIE KPIR C.D.

BUDOWA KSIĘGI PRZYCHODÓW I ROZCHODÓW

EWIDENCJA MAJĄTKU

PRZEDSIĘBIORCY

SYSTEM EWIDENCJI MAJĄTKU

PRZEDSIĘBIORSTWA

System

ewidencji

majątku

przedsiębiorstwa

posiada

budowę

modułową.

Poszczególne

moduły

współpracują

ze

sobą

tworzą

wielopoziomową bazę danych dostarczającą

wszechstronnej

informacji

na

temat

urządzeń

i wyposażenia firmy.

System

ten

jest

narzędziem

umożliwiającym służbom utrzymania ruchu,

eksploatacji oraz wydziałom administracji

zarządzanie składnikami majątku firmy w

szczególności urządzeniami technicznymi i

wyposażeniem.

System

ewidencji

majątku

przedsiębiorstwa,

wykorzystując

technologie

mobilne

oraz

sieć

internet,

pozwala

skomasować

wszelkie dane w jednym miejscu,

umożliwiając

dostęp

do

nich

jednocześnie w wielu lokalizacjach

w zależności od uprawnień poprzez

przeglądarkę internetową.

MODUŁ ŚRODKI TRWAŁE

Pozwala na wprowadzenie urządzeń

i wyposażenia do eksploatacji przy nabyciu,

umiejscowienie ich w konkretnej lokalizacji,

przypisanie do działu lub osoby, a także

śledzenie historii przemieszczania środka

oraz

generowanie

różnego

rodzaju

raportów.

W programie przechowywane są m.in.

takie informacje na temat środków:

dotyczące zakupu środka, jego nazwy,

rodzaju, numeru seryjnego, jego dokładnej

lokalizacji oraz wielu innych cech, w

zależności od potrzeb przedsiębiorstwa.

MODUŁ SERWISOWY

Współpracujący

bezpośrednio

z

modułem Środki Trwałe, w którym

zawarte

są

wszelkie

dane

o

urządzeniach. W module serwisowym

przechowywane są wszelkie dane

opisujące urządzenie pod kątem

eksploatacji tj.: gwarancje, dostępne

serwisy, parametry, przeglądy i ich

terminy, wykonane prace, serwisy

własne i zewnętrzne itd.

SYSTEM SPRZEDAŻY

Uzupełnienie opisanych powyżej

modułów stanowi system sprzedaży.

Jest to spersonalizowany system

zamówień

towarów

i

usług

realizowany poprzez sieć internet.

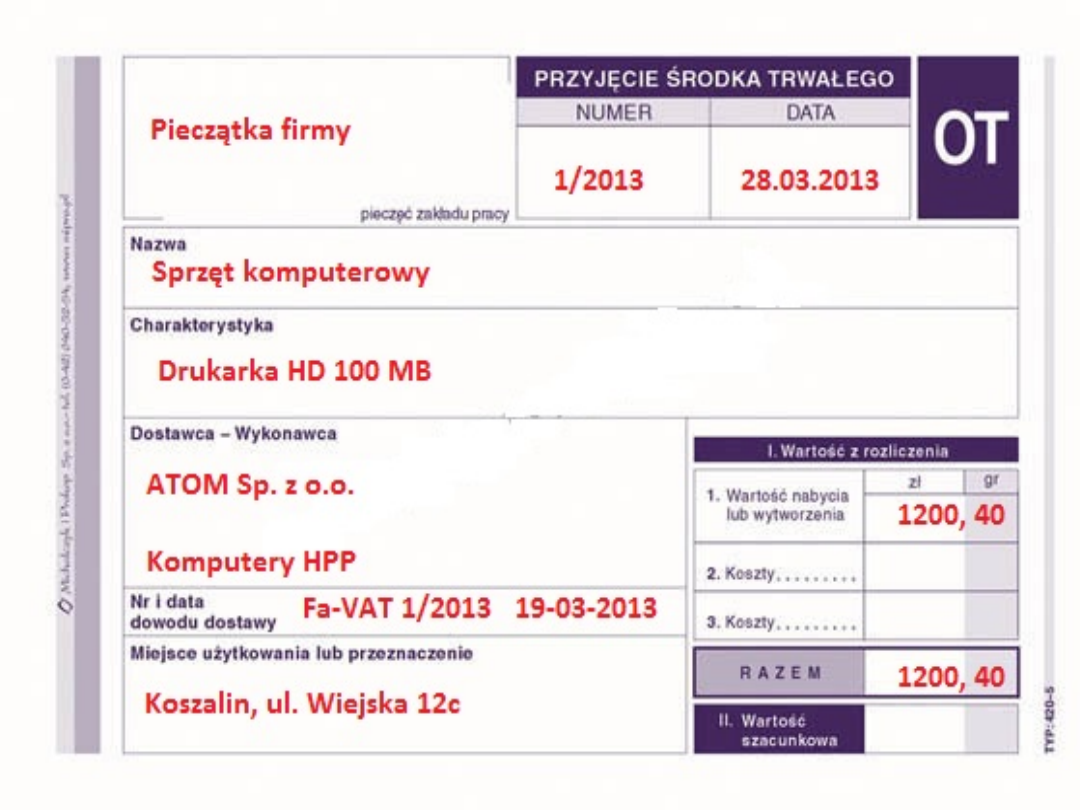

SKŁADNIKI MAJĄTKOWE - ŚRODKI

TRWAŁE

Zgodnie z ustawą o podatku dochodowym (od osób

fizycznych lub prawnych), środkami trwałymi w firmie

są przedmioty majątkowe:

maszyny, urządzenia, środki transportowe,

budynki, budowle, lokale, stanowiące własność lub

współwłasność, nabyte lub wytworzone we własnym

zakresie, kompletne i zdatne do użytkowania.

Do środków trwałych zalicza się także inwestycje

w obcych obiektach (budynki wybudowane na cudzym

gruncie, koszty remontu wynajętego lokalu).

Środek trwały to rzeczowy składnik

majątku

trwałego

firmy.

Cechą

charakterystyczną środków trwałych

jest sposób rozliczania wydatków

poniesionych na ich zakup w ciężar

kosztów uzyskania przychodów.

Wydatek na nabycie środka trwałego

na ogół rozliczać trzeba „na raty" - w

ramach odpisów amortyzacyjnych.

SKŁADNIKI MAJĄTKOWE - WARTOŚCI

NIEMATERIALNE I PRAWNE

Obejmują prawa własnościowe, autorskie

i

koszty

prac

rozwojowych.

Prawa

własnościowe (spółdzielcze, własnościowe

prawo do lokalu spółdzielczego, użytkowego

oraz domu jednorodzinnego) i prawa

autorskie (licencje, prawa do wynalazków,

patentów, znaków towarowych, wzorów

użytkowych

i

zdobniczych,

wartość

informacji

związanych

z

wiedzą

przemysłową,

handlową

i organizacyjną).

Środki

trwałe

oraz

wartości

niematerialne i prawne muszą być

wpisane

do

"Ewidencji

środków

trwałych

oraz

wartości

niematerialnych

i

prawnych"

najpóźniej w miesiącu oddania do

środków użytkowania.

SAMOCHÓD W FIRMIE JAKO ŚRODEK

TRWAŁY

Do środków trwałych zaliczyć można samochód,

który spełnia następujące warunki:

stanowi własność lub współwłasność podatnika,

jest kompletny i zdatny do użytku w dniu przyjęcia

do używania,

jego przewidywany okres używania wynosi więcej

niż rok,

wykorzystywany jest przez podatnika na potrzeby

związane z prowadzoną przez niego działalnością

gospodarczą albo,

oddany do używania na podstawie umowy najmu,

dzierżawy, leasingu.

Obowiązek amortyzacji dotyczy aut, których wartość

początkowa w dniu przyjęcia do używania jest wyższa

niż 3500 zł. Jeśli jednak samochód będzie używany w

firmie krócej niż rok, to pomimo, iż jego wartość

przewyższa 3500 zł - można cały wydatek na jego

zakup zaliczyć jednorazowo do kosztów uzyskania

przychodów.

Odpisy amortyzacyjne mogą być dokonywane:

co miesiąc,

co kwartał,

jednorazowo na koniec roku podatkowego.

Odpisów amortyzacyjnych od samochodów na

kredyt (pożyczkę), które zostały przewłaszczone w

celu

zabezpieczenia

wierzytelności

-

dokonuje

pożyczkobiorca lub kredytobiorca.

SAMOCHÓD –WŁASNOŚĆ WŁAŚCICIELA

WYKORZYSTYWANY W DZIAŁALNOŚCI

GOSPODARCZEJ

Przy rozliczaniu wydatków związanych z używaniem

pojazdów niezaliczanych do środków trwałych firmy -

będących własnością przedsiębiorcy albo innych osób,

wynajętych,

wydzierżawionych,

używanych

na

podstawie umowy użyczenia - decydujące znaczenie ma

to, czy są to auta osobowe, czy ciężarowe.

Wydatki

na

używanie

samochodów

osobowych

niewprowadzonych do ewidencji środków trwałych są

kosztem podatkowym jedynie do wysokości limitu tzw.

kilometrówki.

Limit ten ustala się mnożąc liczbę kilometrów

faktycznego

przebiegu

pojazdu

na

cele

firmy

(udokumentowaną w ewidencji przebiegu pojazdu )

przez obowiązującą stawkę za jeden kilometr przebiegu.

Oprócz

ewidencji

przebiegu

pojazdu

przedsiębiorca zobowiązany

jest rejestrować

wydatki związane z użytkowaniem samochodów

osobowych niezaliczanych do środków trwałych

firmy, tj. zakup paliwa, olejów silnikowych, części

zamiennych, ogumienia, opłaty za naprawy

bieżące, przeglądy, remonty, składki z tytułu

ubezpieczenia, opłaty parkingowe i za przejazdy

autostradą.

Łączne

prowadzenie

ewidencji

przebiegu

pojazdu wraz z ewidencją kosztów zapewnia

przedsiębiorcom prawidłowe ustalenie limitu

wydatków

i

zaliczenie

ich

do

kosztów

podatkowych.

SAMOCHÓD – WŁASNOŚĆ PRACOWNIKA

WYKORZYSTYWANY DO CELÓW SŁUŻBOWYCH

Zwrot kosztów używania przez pracownika

w celach

służbowych

do jazd

lokalnych

samochodów

osobowych,

motocykli

i motorowerów

niebędących

własnością

pracodawcy następuje na podstawie umowy

cywilnoprawnej, zawartej między pracodawcą

a pracownikiem, o używanie pojazdu do celów

służbowych.

Zwrot powyższych kosztów może być rozliczany

w formie miesięcznego ryczałtu pieniężnego

lub na podstawie faktycznego przebiegu pojazdu

(tzw. "kilometrówki"). Wybór sposobu leży

w gestii pracodawcy.

Ryczałt obliczany jest jako iloczyn stawki

za 1 kilometr przebiegu i miesięcznego limitu

przebiegu kilometrów na jazdy lokalne.

Stawki za 1 kilometr przebiegu pojazdu dla

samochodu osobowego nie mogą być wyższe

niż:

dla samochodu o pojemności skokowej

silnika do 900 cm

3

- 0,5214 zł,

dla samochodu o pojemności skokowej

silnika powyżej 900 cm

3

- 0,8358 zł.

Z kolei miesięczny limit kilometrów na

jazdy

lokalne

ustala

pracodawca

w zależności

od

liczby

mieszkańców

w danej gminie lub mieście, w których

pracownik jest zatrudniony. Limit ten nie

może przekroczyć:

300 km - do 100 tys. mieszkańców,

500 km - ponad 100 tys. do 500 tys.

mieszkańców,

700 km - ponad 500 tys. mieszkańców.

Jeżeli zwrot kosztów używania pojazdu

do celów

służbowych

następuje

na

podstawie faktycznego przebiegu pojazdu,

podstawą zwrotu jest ewidencja przebiegu

pojazdu. Zwrot kosztów następuje wówczas

w kwocie wynikającej z pomnożenia liczby

kilometrów faktycznego przebiegu pojazdu

dla celów służbowych oraz stawki za 1

kilometr przebiegu pojazdu.

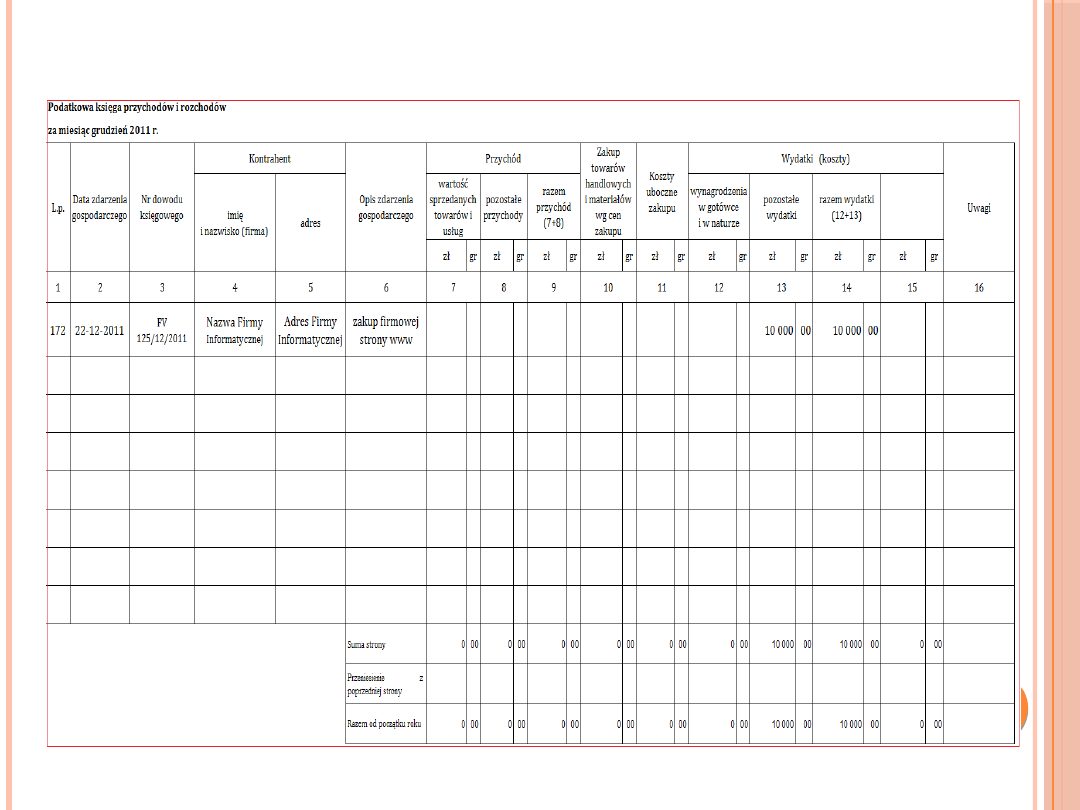

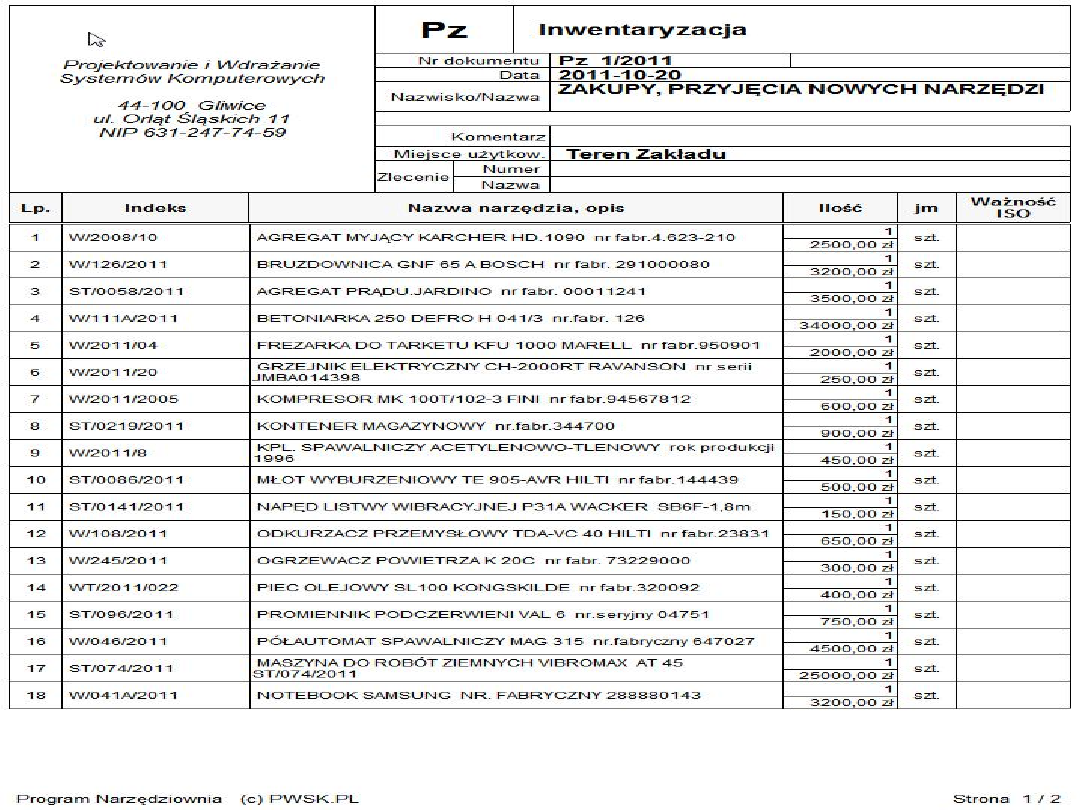

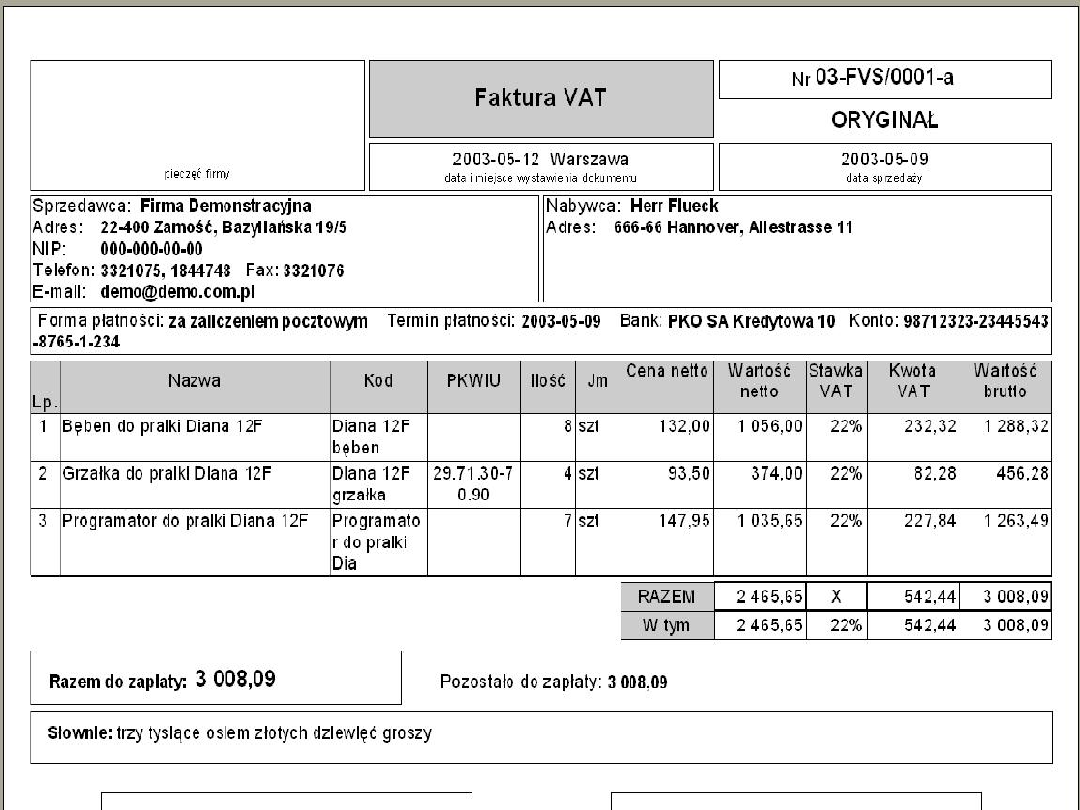

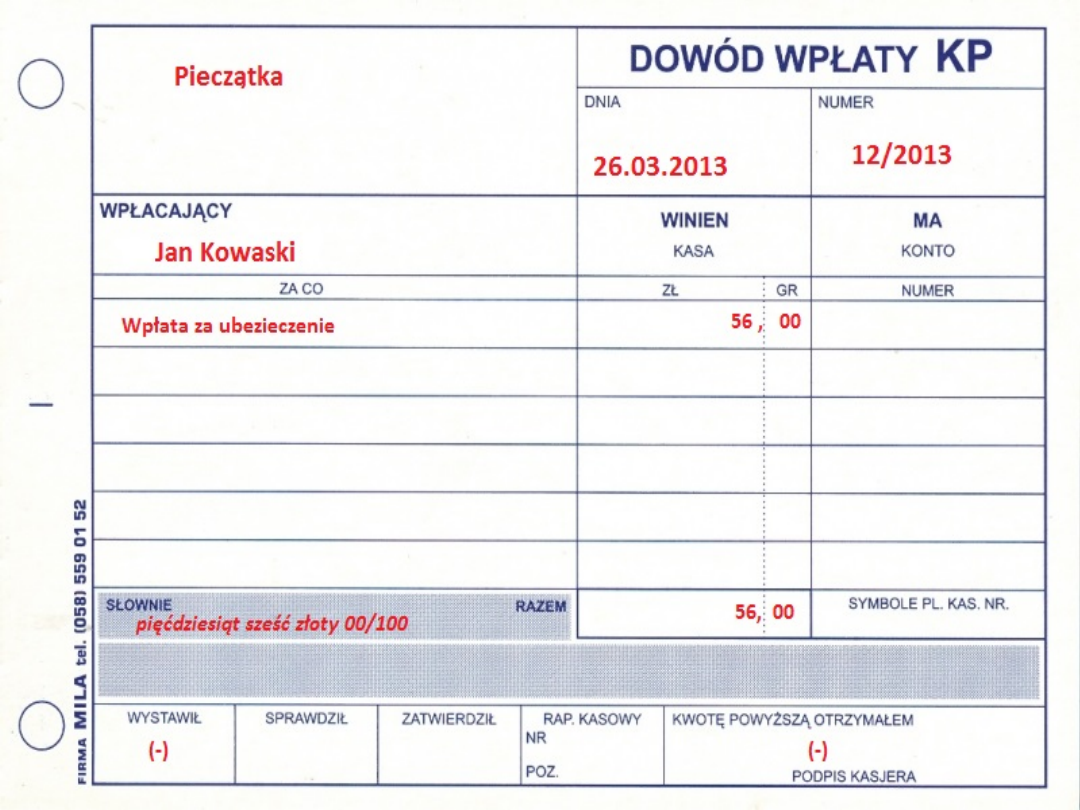

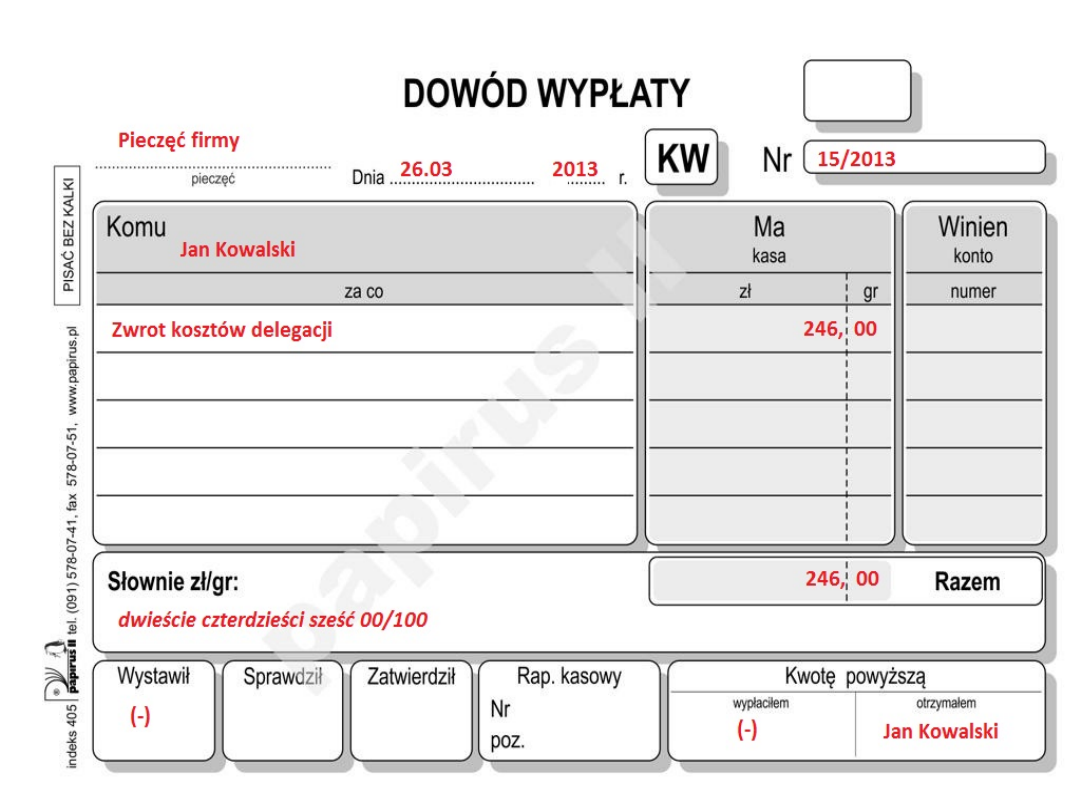

WYPEŁNIENIE WYBRANYCH

DOKUMENTÓW

KSIĘGOWYCH - PRZYKŁAD

PYTANIA

1.

Kiedy należy sporządzić spis z natury? Jakie

elementy są w nim zawarte?

2.

Co to jest KPIR? Podaj podstawowe zasady

prowadzenia KPIR (5).

3.

Czym różnią się środki trwałe od wartości

niematerialnych i prawnych?

Document Outline

- Slide 1

- ewidencje przychodów opodatkowania ryczałtem

- Czym jest ryczałt od przychodów ewidencjonowanych?

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Podstawa opodatkowania, rozliczenie i stawki ryczałtu

- Slide 19

- Slide 20

- Roczne zeznanie podatkowe “ryczałtowców”

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Podstawa prawna

- Podatkowa księga przychodów i rozchodów

- Kto musi prowadzić księgę?

- Kto nie ma obowiązku prowadzenia księgi?

- Zwolnienia z prowadzenia KPIR

- Zawiadomienie o prowadzeniu KPIR

- Podstawowe zasady prowadzenie KPIR

- Podstawowe zasady prowadzenie KPIR c.d.

- Podstawowe zasady prowadzenie KPIR c.d.

- Podstawowe zasady prowadzenie KPIR c.d.

- BUDOWA KSIĘGI PRZYCHODÓW I ROZCHODÓW

- Slide 38

- System ewidencji majątku przedsiębiorstwa

- Slide 40

- Slide 41

- Moduł Środki Trwałe

- Moduł Serwisowy

- System Sprzedaży

- Składniki majątkowe - środki trwałe

- Slide 46

- Składniki majątkowe - wartości niematerialne i prawne

- Slide 48

- Samochód w firmie jako środek trwały

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Pytania

Wyszukiwarka

Podobne podstrony:

Ryczałt od przychodów ewidencjonowanych

opracowania Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych, Kosmetyka (Technik usług kosmetycznych), Działalność gospod

Ryczałt od przychodów ewidencjonowanych

ryczalt teoria, Podatnicy opłacają w roku podatkowym ryczałt od przychodów ewidencjonowanych

zawiadomienie o wyborze kwartalnych wplat ryczaltu od przychodow ewidencjonowanych

Jak ująć odchylenia od?n ewidencyjnych

porownanie ryczaltu i ksiazki przychodow do wydruku

Podatki dochodowe RYCZAŁT EWIDENCJONOWANY

ewidencja przychodwryczat

PROTOKÓŁ USTALENIA PRZEBIEGU GRANIC DZIAŁEK DO CELÓW EWIDENCJI GRUNTÓW l BUDYNKÓW, studia, rok II, E

Obniľka cen towar˘w w zaleľnoci od przyj©tej metody ich ewidencji i wyceny, Wynagrodzenia za grudzi

Zakup towar˘w w ewidencji ksi©gowej-, Kwota wolna od potrąceń w 2010 r

WYKAZ ZMIAN DANYCH EWIDENCYJNYCH DOTYCZCYCH DZIAKI, od Marzeny

12b.Wykaz zmian danych ewidencyjnych, gik VI sem, GiK VI, GOG, gog od doroty, podział operat, podzia

Podstawy Rachunkowości Zasady ewidencji przychodów, kosztów ich uzyskania ustalania

Ewidencja kosztˇw i przychodˇw

Elementy prawa cywilnego, Koszty uzyskania przychodow w podatku dochodowym od osob fizycznych

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

więcej podobnych podstron