Zarządzanie procesami

PROCES PROJEKTOWANIA

NOWEGO PRODUKTU

Informacje Podstawowe

Agnieszka Peszko

p.408

budynek D-14

(012) 617 43 06

konsultacje:

wtorek

13:00 – 14:30

czwartek 14:45 – 16.15

apeszko1@zarz.agh.edu.pl

Zarządzanie procesami -

definicja

Zarządzanie procesami to dziedzina zajmująca

się analizą, standaryzacją, planowaniem i

zarządzaniem istniejącymi procesami w

organizacji.

Celem zarządzania procesami jest podniesienie

efektywności organizacji poprzez

zoptymalizowanie i standaryzowanie procesów

tak, by te same działania biznesowe zamykały się

określonych kosztach, przebiegały w podobnym

czasie, dając ustaloną jakość wyników.

Proces

Zbiór czynności wymagający na wejściu

zasobów i dający na wyjściu rezultat,

mający konkretną wartość dla klienta.

M. Hammer, J. Champy

Proces rozumiany jest jako ciąg

powiązanych ze sobą działań, które

doprowadzają do przekształcenia

wszelkich nakładów w produkt procesu

Procesy w

przedsiębiorstwie

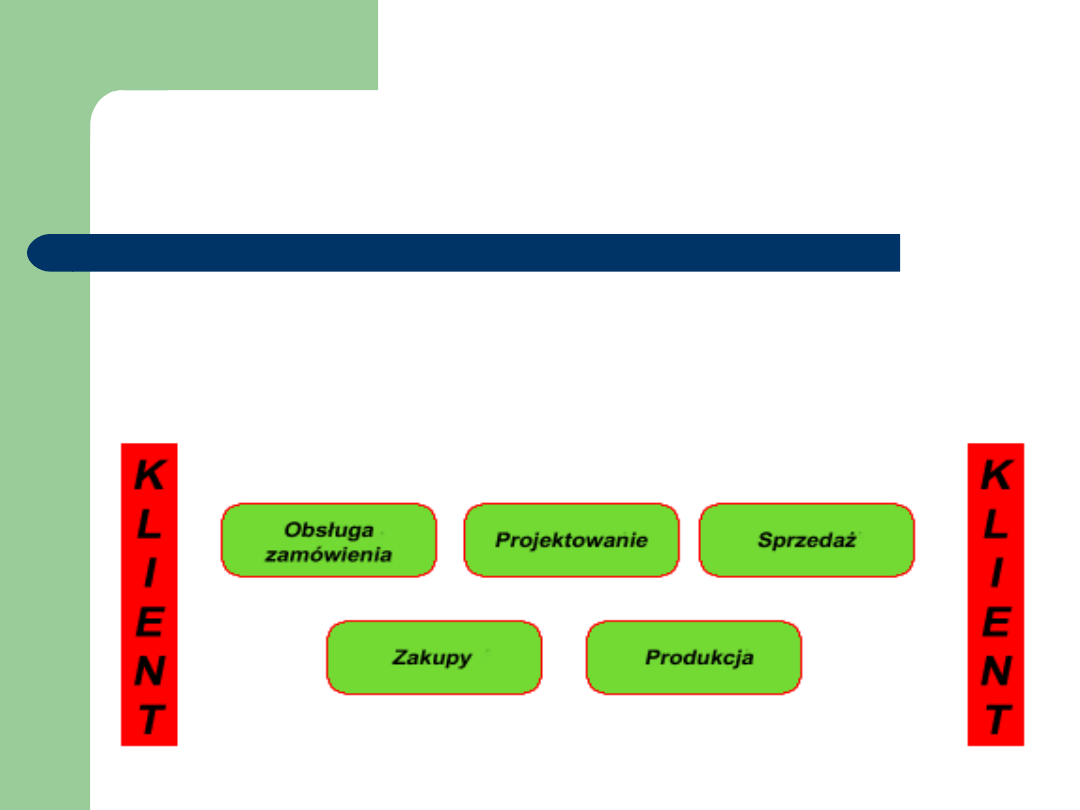

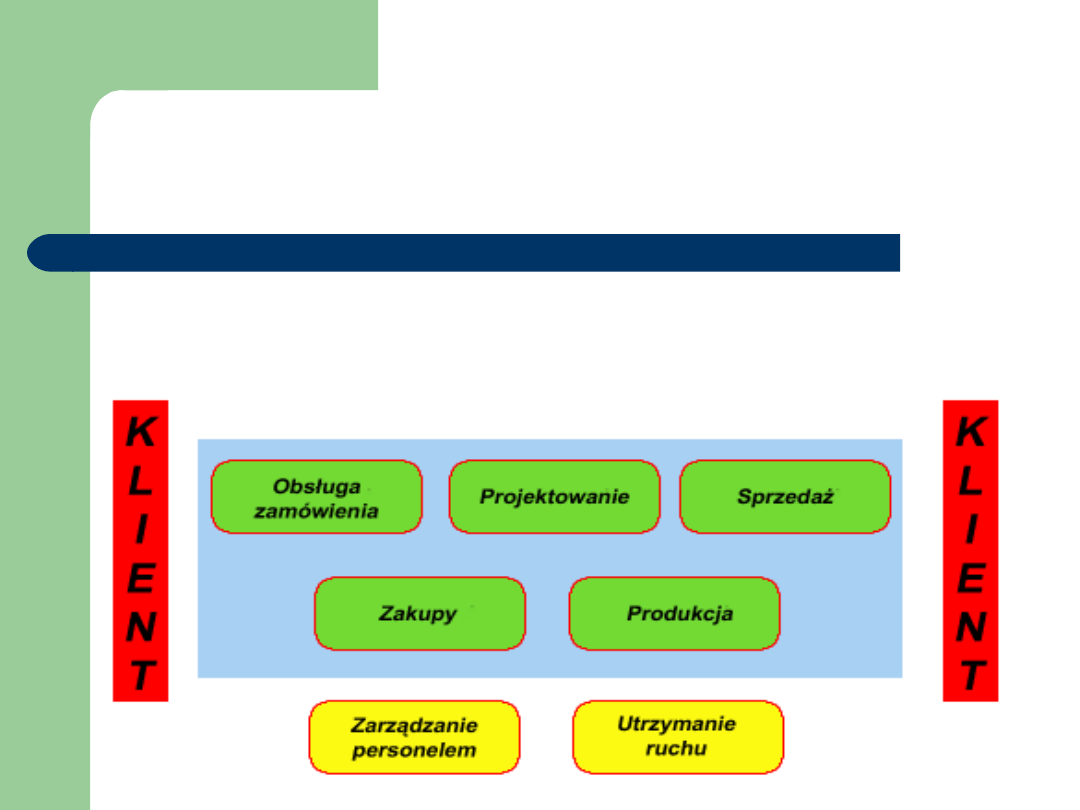

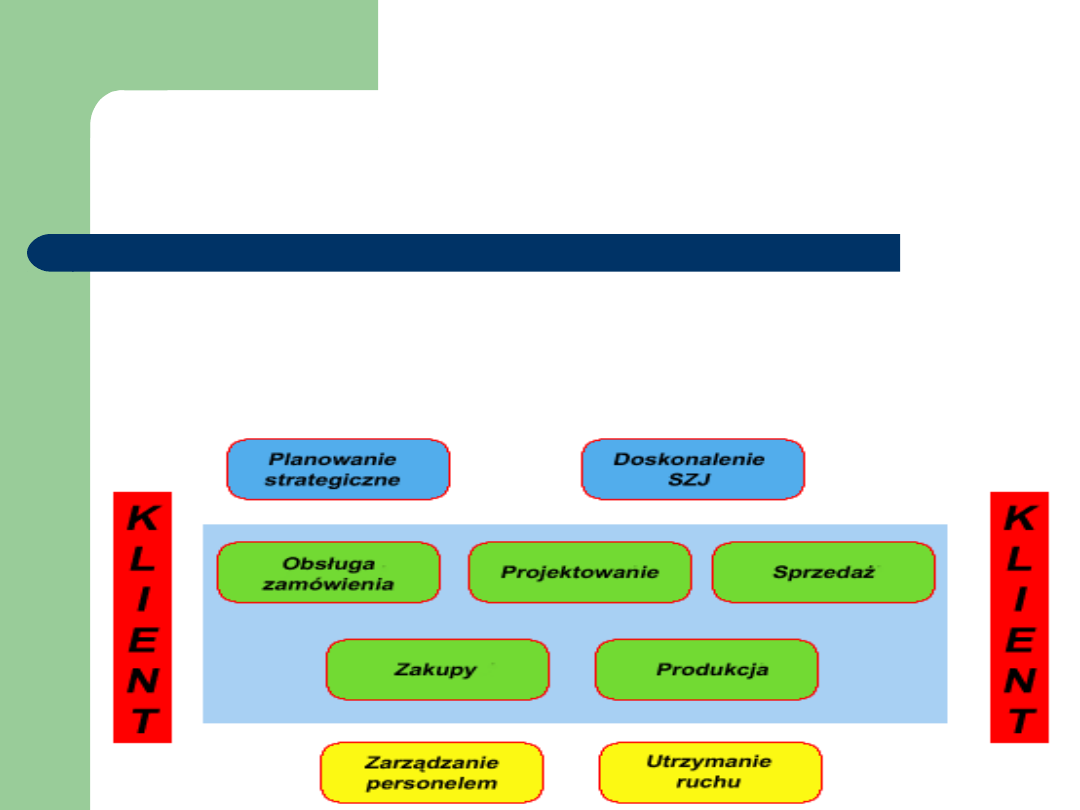

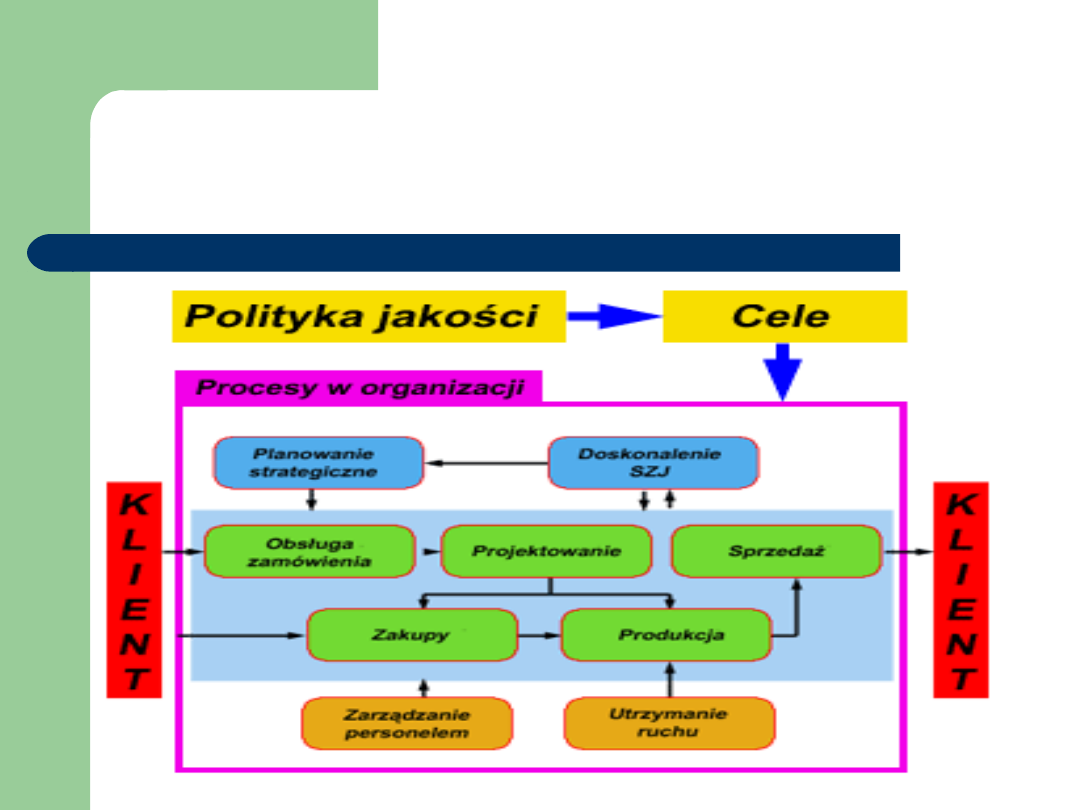

• Procesy główne bezpośrednio

komunikują się z klientem oraz

odpowiadają za realizację wyrobu lub

usługi.

Procesy w

przedsiębiorstwie

Procesy pomocnicze są wsparciem

dla procesów głównych w ich

właściwym funkcjonowaniu.

Procesy w

przedsiębiorstwie

Procesy zarządzania (ogólne) mają na celu

monitorowanie funkcjonowania całej organizacji

i podejmowanie odpowiednich działań w celu

doskonalenia organizacji.

Powiązania pomiędzy

procesami

Procesy w

przedsiębiorstwie

W przedsiębiorstwie można wyróżnić szereg

procesów np.:

–

proces produkcji,

–

proces składania zamówień u dostawców,

–

proces obsługi klienta,

–

.......,

–

proces innowacji produktu – rozpoczyna się

pomysłem, a kończy wprowadzeniem produktu

na rynek.

Wniosek !!

Rozwój nowego produktu powinien

być racjonalnie planowany,

organizowany i realizowany, tak,

że korzyści są maksymalizowane, a

ryzyko minimalizowane.

Proces innowacji produktu

stanowi jedną z głównych

inicjatyw strategicznych

przedsiębiorstw !!!

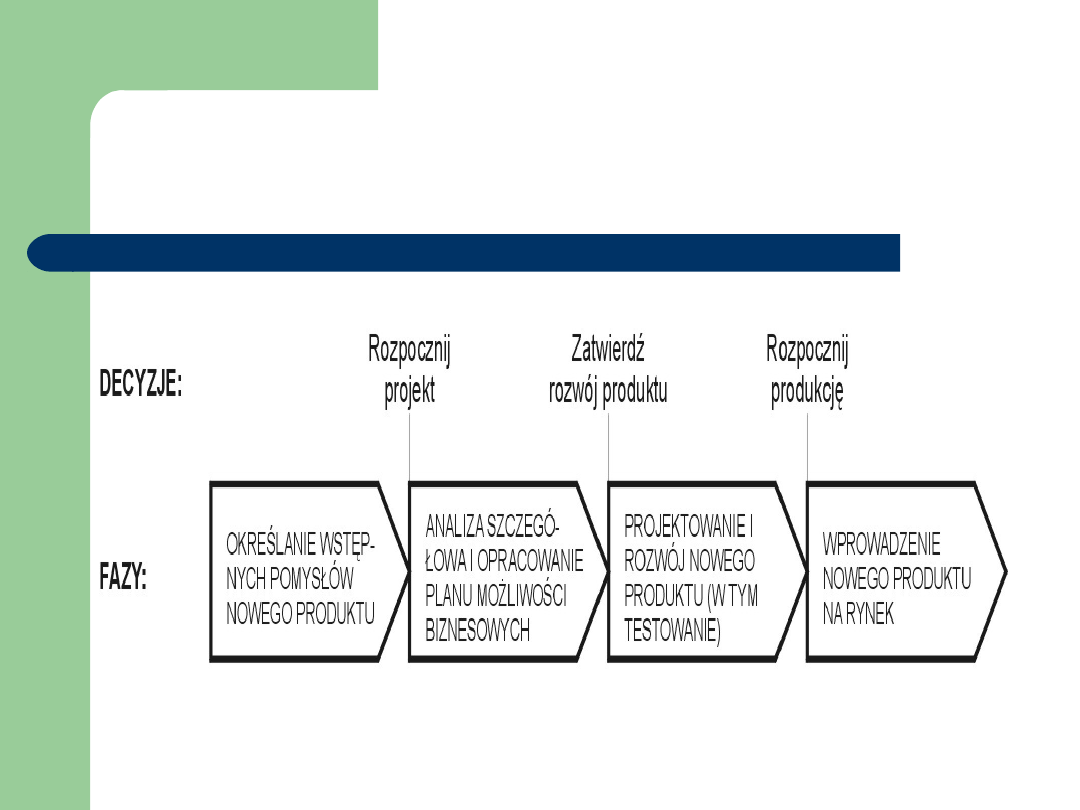

Proces fazowego rozwoju i

podejmowania decyzji odnośnie

nowego produktu

Etapy opracowania nowego

produktu (innowacji) :

1. generowanie pomysłów, 100%

2. wstępna selekcja pomysłów, 20% - 30%

3. analiza techniczna, 5%-10%

4. analiza rynkowo-ekonomiczna 5%-10%

5. końcowe dopracowanie produktu, 3%-5%

6. wprowadzenie produktu na rynek, 1%-2%

1. Generowanie pomysłów

Źródła pomysłów na nowy produkt:

opinie konsumentów,

pomysły pracowników (badania wewnętrzne, naukowe i

techniczne w przedsiębiorstwie),

analiza wniosków i reklamacji,

własne studia nad zachowaniami i zmianą preferencji

konsumentów,

dobra i usługi oferowane przez konkurencję,

lektura wydawnictw informujących o różnego rodzaju

uzyskanych patentach,

pokazy, wystawy, konsultanci, wynalazcy,

agencje reklamowe i agencje badań marketingowych.

2. Wstępna selekcja

pomysłów

Ponieważ każda kolejna faza prac nad

nowym produktem pociąga za sobą

narastanie wydatków znaczenia

nabiera wcześniejsze

eliminowanie pomysłów nie

rokujących nadziei na sukces.

Przegląd pomysłów może

prowadzić do odrzucenia 80%

pierwotnych idei, pozostałe 20%,

które nie wykazują oczywistych

wad, przechodzą do fazy badań i

rozwoju.

3. Analiza techniczna

Opracowanie wstępnego projektu, testy, prototyp

produktu.

Efektem tego etapu jest techniczna ocena pomysłu.

Analizuje się czy produkt może być wykonywany

przez organizację: analiza posiadanych

surowców

czy podzespołów z których produkt ma być

wykonany, techniczne przygotowanie produkcji,

ocena technologiczna, badania i rozwój, testy

techniczne.

4. Analiza rynkowo-

ekonomiczna

Analiza rynków i aspektów finansowych

projektu, która daje odpowiedź, czy produkt

jest w stanie przynieść wymagany zysk.

badania rynkowe, marketingowe mają na

celu określenie reakcji klientów na nowy

produkt.

analiza ekonomiczna eliminuje wiele

produktów dobrych z technicznego punktu

widzenia

analiza techniczna + analiza rynkowo-

ekonomiczna = studium wykonalności

5. Końcowe dopracowanie

produktu

produkt przekształca się z prototypu w

produkt oferowany klientowi,

doświadczenia zebrane w czasie opracowań

technicznych i marketingowych oraz analiz

ekonomicznych są wykorzystywane do

nadania produktowi ostatecznej formy,

stworzenie ostatecznego projektu, końcowe

opracowania i testy to jedna z

najistotniejszych faz przygotowań, ważna

dla sukcesu produktu.

6. Wprowadzenie produktu

na rynek

1% - 2% pierwotnych pomysłów wchodzi

na rynek. Na rynku nie wszystkie także

osiągają sukces zależny od:

-

ceny,

-

dostępności (szybka dostawa),

-

jakości (zaprojektowana, osiągnięta),

-

elastyczności (zdolność do zaspokajania

specyficznych wymagań klientów)

Etapy opracowania nowego

produktu (innowacji) :

1. generowanie pomysłów, 100%

2. wstępna selekcja pomysłów, 20% - 30%

3. analiza techniczna, 5%-10%

4. analiza rynkowo-ekonomiczna 5%-10%

5. końcowe dopracowanie produktu, 3%-5%

6. wprowadzenie produktu na rynek, 1%-2%

Narzędzia analizy

ekonomicznej

W porównywaniu produktów i wyborze

najlepszego pomocne są:

modele oceny punktowej,

próg rentowności,

wartość zaktualizowana netto (NPV),

wewnętrzna stopa zwrotu (IRR).

analiza rynkowo-ekonomiczna w wyborze

nowego produktu

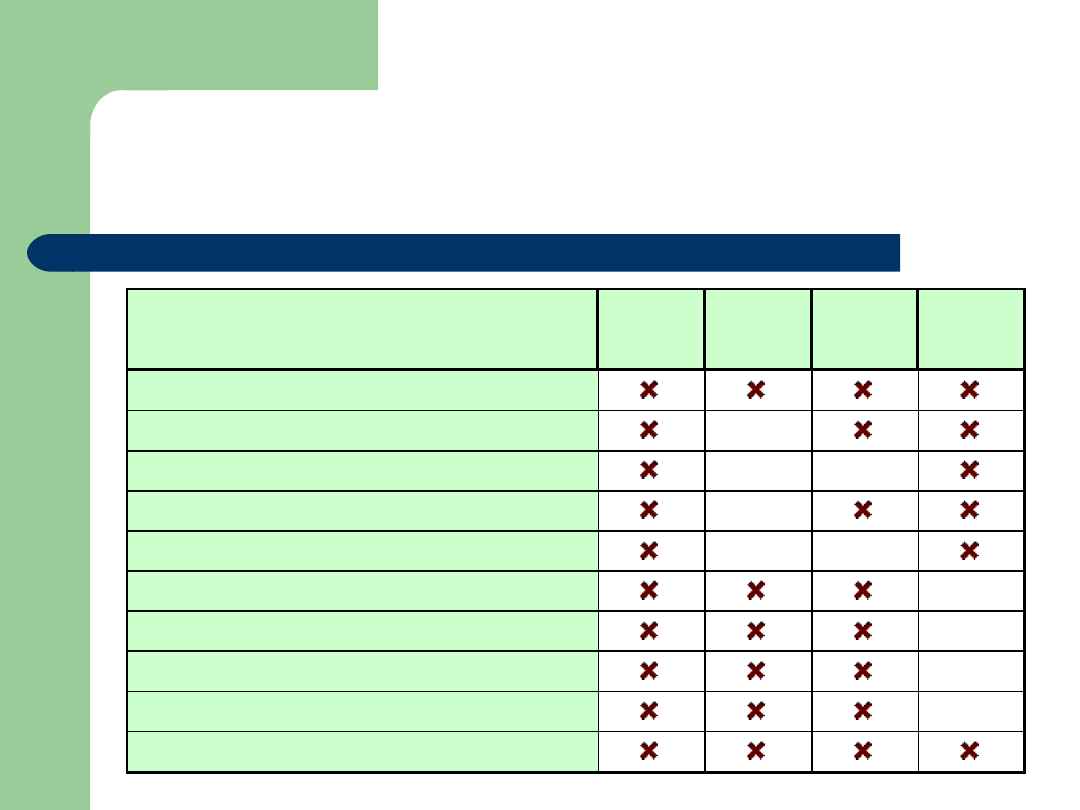

MODELE OCENY PUNKTOWEJ

w wyborze nowego produktu

Wybór produktu – prosta

lista cech

Rozważa się cztery propozycje nowych produktów

(A, B, C, D).

Przedsiębiorstwo posiada zasoby do produkcji tylko

jednego z nich, należy więc dokonać wyboru.

Do tego celu stworzono listę dziesięciu czynników,

które uważa się za ważne dla nowego produktu.

Po wstępnej dyskusji ustalono spełnianie

określonych czynników, kryteriów przez produkty.

Proszę ocenić, którym z produktów

przedsiębiorstwo powinno się zająć?

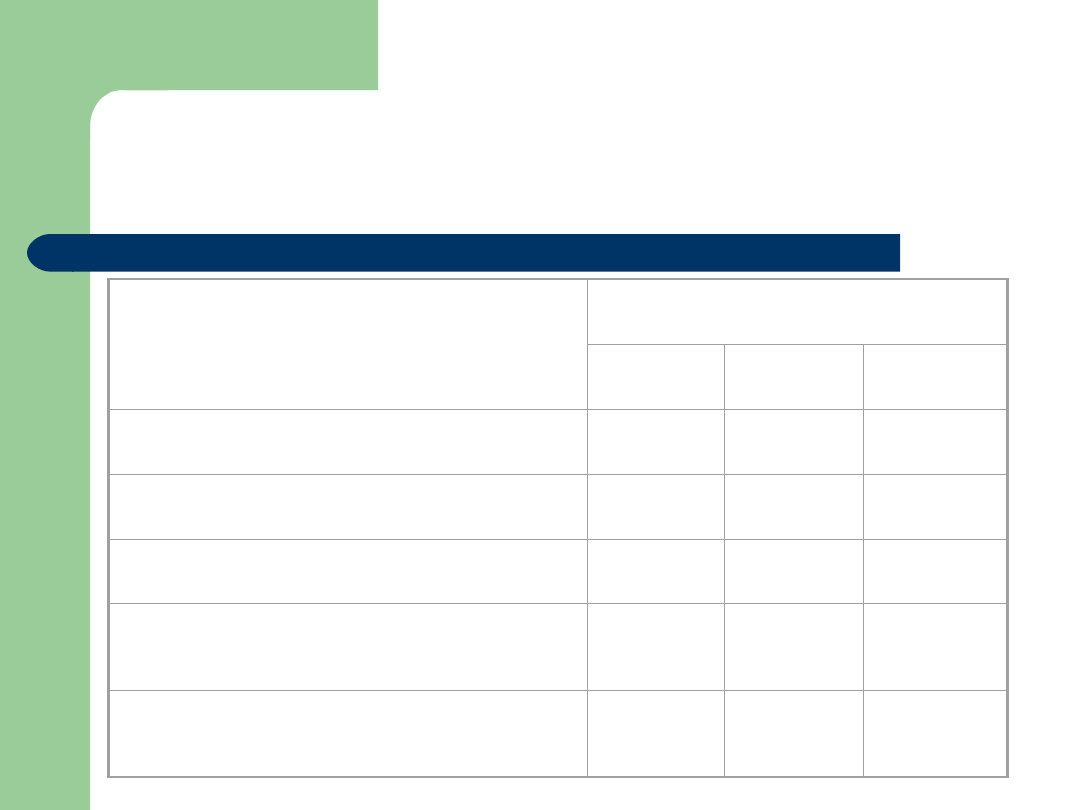

Wybór produktu – prosta

lista cech

Czynniki

Produkt Produkt Produkt Produkt

A

B

C

D

czas całkowitego opracowania

oczekiwany okres użytkowania

koszt opracowania

dopasowanie do asortymentu produkcji

potrzebne wyposażenia

pierwotny popyt

stabilność popytu

wymagania marketingowe

konkurencja

oczekiwane zyski

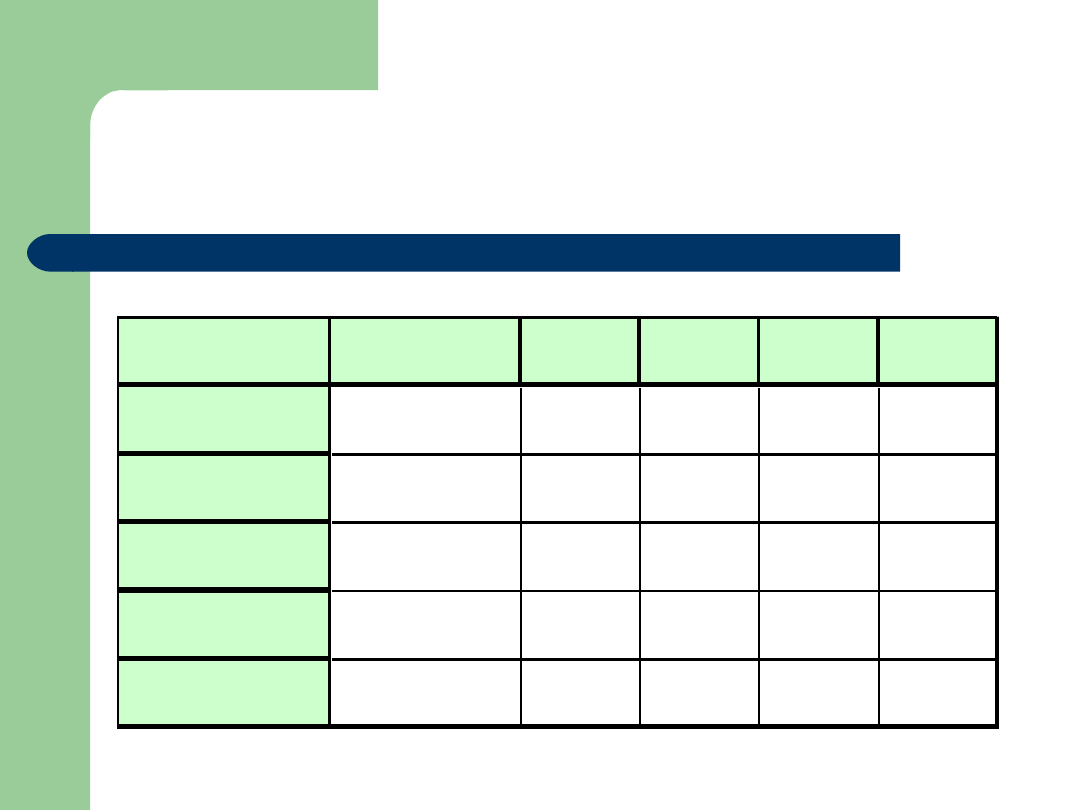

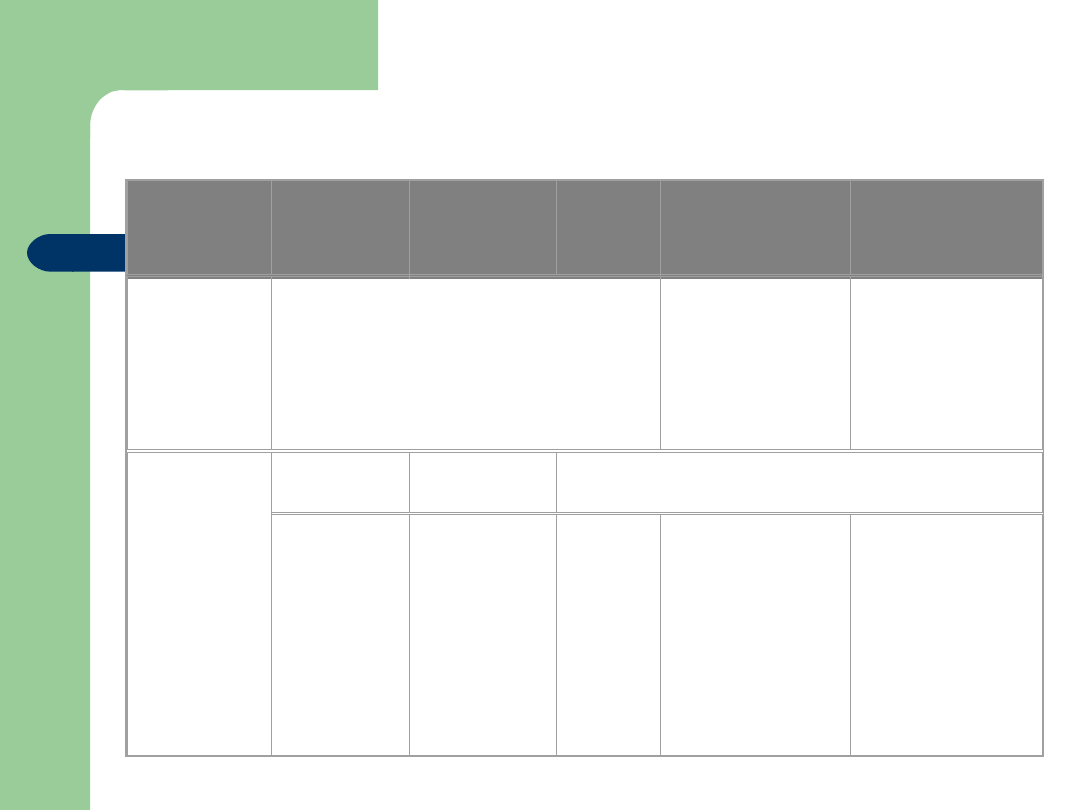

Wybór produktu – punktowy

model oceny

Przedsiębiorstwo porównuje cztery

produkty (A, B, C, D) używając do

tego pięciu poniższych czynników.

Jaka jest hierarchia czynników?

Który z produktów zasługuje na

rekomendację?

Który z produktów jest najlepszy ze

względów finansowych?

Wybór produktu – punktowy

model oceny

Czynnik

Maksimum A

B

C

D

techniczny

20

11

15

18

15

finanse

30

28

16

26

12

marketing

15

9

13

12

8

produkcja

25

18

19

20

19

konkurencja

10

9

7

6

9

analiza rynkowo-ekonomiczna w wyborze

nowego produktu

PRÓG RENTOWNOŚCI

w wyborze nowego produktu

Próg rentowności

Zysk = przychody – koszty

Koszty całkowite = koszty stałe + koszty zmienne

Koszty zmienne = koszt jednostkowy * wielkość

produkcji

Przychody = cena jednostkowa * ilość sprzedana

Czas osiągnięcia rentowności = próg rentowności /

popyt

Próg rentowności pojawia się w miejscu zrównania

przychodów z kosztem całkowitym.

P

s

= K

c

Próg rentowności

c · W

p

= K

s

+ k

jz

· W

p

gdzie:

W

p

– wielkość produkcji

K

s

– całkowite koszty stałe

c – cena sprzedaży

k

jz

– jednostkowe koszty

zmienne

jz

s

p

k

c

K

W

Próg rentowności to liczba jednostek, jaka

musi zostać sprzedana, zanim organizacja

pokryje wszystkie koszty i zacznie osiągać

zysk

Próg rentowności

P

s

K

z

K

s

Zysk

Strata

Próg

rentownoś

ci

Koszty

własne

i wartość

przychodów

ze

sprzedaży

Wielkość

sprzedaży

Zadanie 1

Przedsiębiorstwo planuje nowy

produkt, który musi zostać

wybrany z trzech dostępnych

propozycji o poniższych danych.

Który produkt według ciebie jest

wart polecenia?

Zadanie 1

CZYNNIKI

PRODUKTY

A

B

C

Spodziewany roczny

popyt

600

900

1200

Koszt jednostkowy

680

900

1200

Cena jednostkowa

760

1000

1290

Koszty stałe przed

produkcją

20000

0

35000

0

50000

0

Spodziewany okres

życia produktu

3

lata

5 lat

8 lat

Zadanie 3

Przedsiębiorstwo produkujące wyrób Z ponosi

jednostkowe koszty zmienne w wysokości

440 zł/szt. Przewiduje się, że przy cenie

580 zł/szt. popyt wyniesie 24000 szt. w ciągu

roku. Stałe koszty funkcjonowania

przedsiębiorstwa kształtują się na poziomie

1330 tys. zł rocznie. Jaki jest próg

rentowności projektu i kiedy

przedsiębiorstwo go osiągnie? Czy

przedsiębiorstwo osiągnie zysk?

Zadanie 3 – cd.

Czy podniesienie ceny do poziomu

620 zł/szt. będzie dla

przedsiębiorstwa opłacalne, jeżeli

przyniesie spadek popytu do

poziomu 20 000 szt. rocznie?

WARTOŚĆ

ZAKTUALIZOWANA

NETTO (NPV)

w wyborze nowego

produktu

analiza rynkowo-ekonomiczna

w wyborze nowego produktu

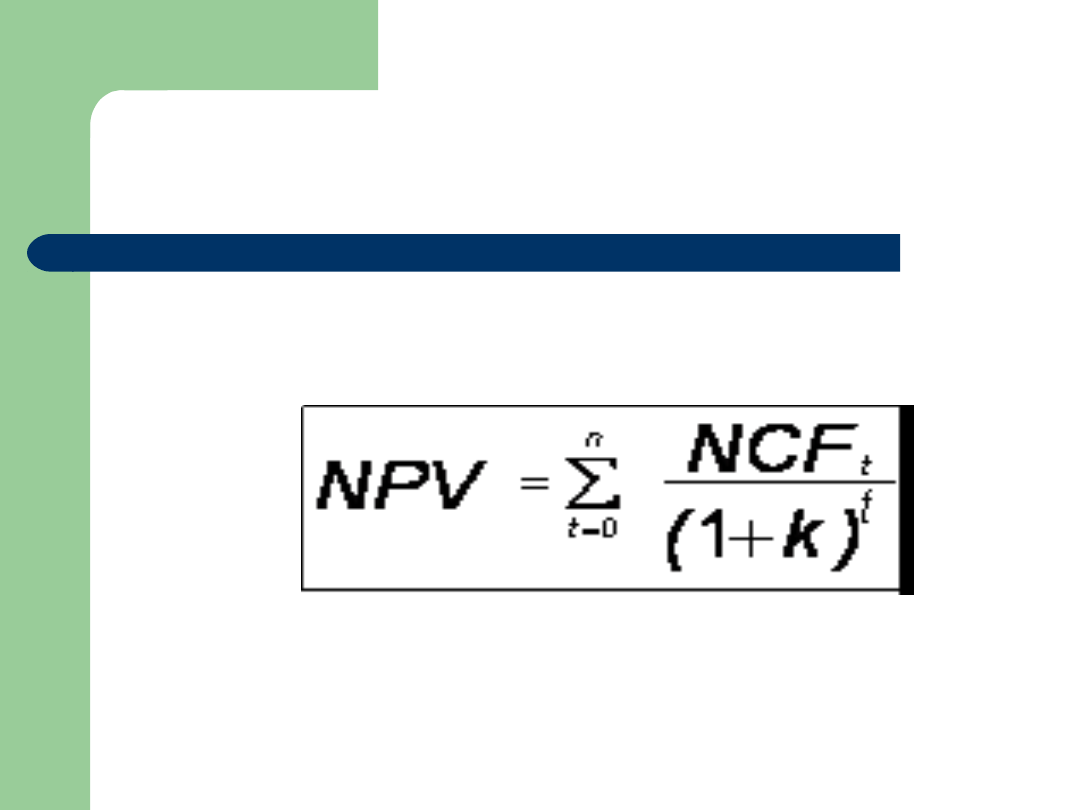

Definicja NPV

metoda wartości zaktualizowanej netto

pozwala określić obecną (aktualną) wartość

wpływów i wydatków pieniężnych związaną z

realizacją ocenianego nowego projektu,

wartość ta wyraża zaktualizowaną na moment

dokonywania oceny wielkość korzyści, jakie

rozpatrywane przedsięwzięcie rozwojowe

może przynieść przedsiębiorstwu,

innymi słowy metoda ta polega na

dyskontowaniu przyszłych strumieni

pieniężnych do ich wartości obecnych.

Zasada liczenia NPV

Należy

zdyskontować,

a

następnie

zsumować

wszystkie

przepływy

pieniężne

związane

z

ocenianym produktem.

Z formalnego punktu widzenia NPV można zapisać w

postaci równania:

gdzie:

NCF

t

- przepływy pieniężne netto w kolejnych

latach okresu

obliczeniowego

k- stopa procentowa, dyskontowa, średni

ważony koszt

kapitału

Zasada liczenia NPV

jeśli NPV > 0

projekt może zostać zaakceptowany,

jeśli NPV < 0

projekt należy odrzucić, stopa zwrotu z

inwestycji (informuje jaką część nakładu

stanowi roczny dochód) jest niższa od

przyjętej stopy dyskontowej (kosztu

kapitału)

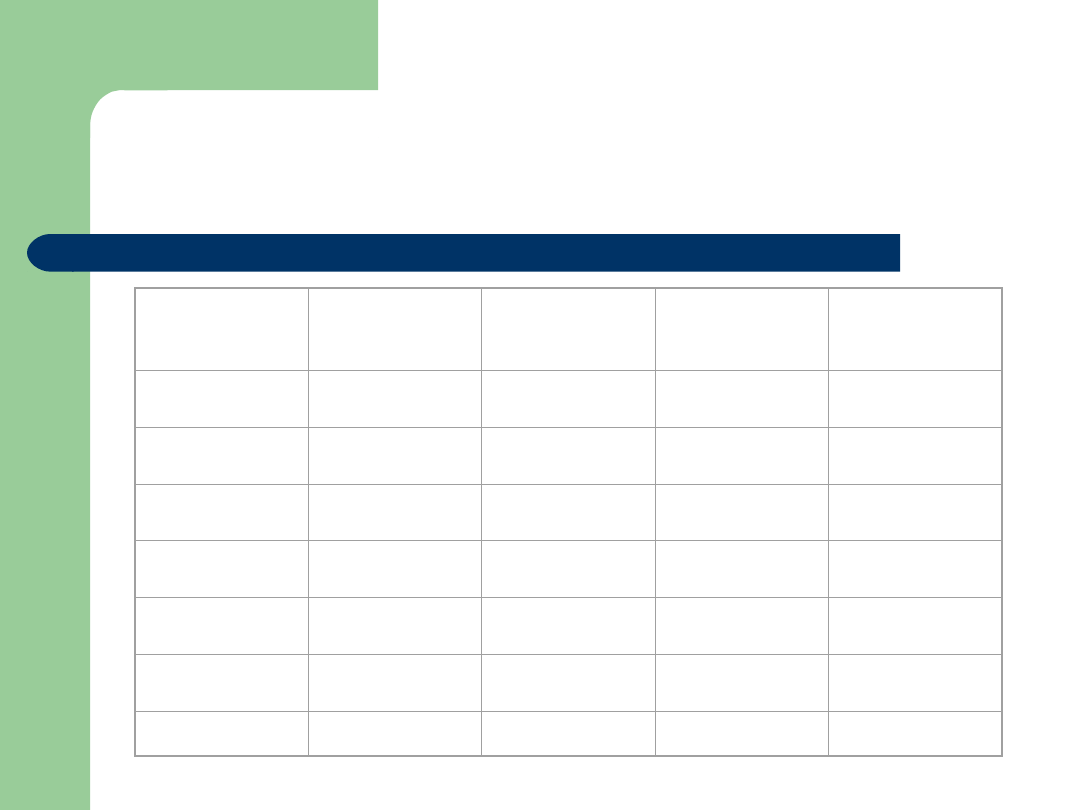

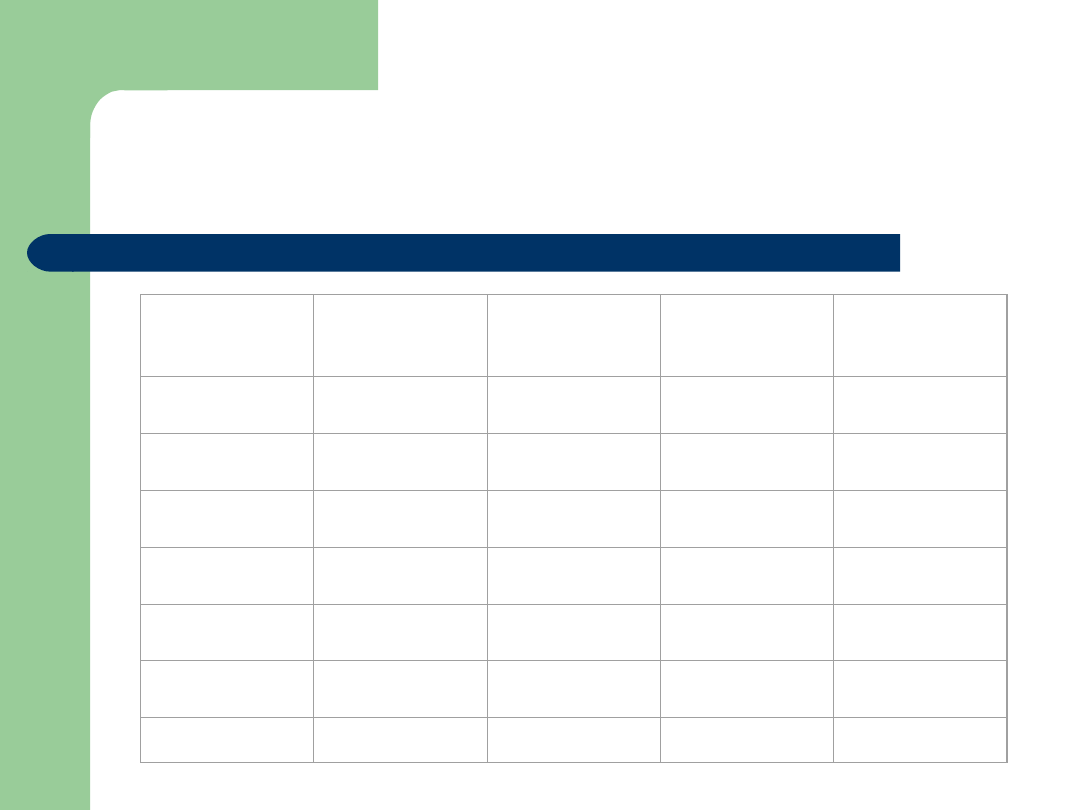

Przykład 1:

Rozważmy projekty wprowadzenia na rynek produktów A

lub B. Przyjmijmy, że stopa dyskontowa zastosowana do

obliczenia współczynników dyskonta równa jest kosztowi

kapitału k =10%.

Projekt A:

t

(-CF)

nakład

inwestycyj

ny

dodatni

przepływ

pieniężny

(CF)

współczyn

niki

dyskonta

przepływy

zdyskontow

ane (NCF)

0

-60 000

1

20 000

2

20 000

3

20 000

4

20 000

5

20 000

Suma:

Przykład 1:

t

(-CF)

nakład

inwestycyj

ny

dodatni

przepływ

pieniężny

(CF)

współczyn

niki

dyskonta

przepływy

zdyskontow

ane (NCF)

0

-60 000

1/(1+0,1)

0

= 1

-60 000

1

20 000

1/ (1+0,1)

1

= 0,90909

18 181,8

2

20 000

1/(1+0,1)

2

=

0,82645

16 528,9

3

20 000

1/(1+0,1)

3

= 0,75131

15 026,3

4

20 000

1/(1+0,1)

4

= 0,68301

13 660,3

5

20 000

1/(1+0,1)

5

= 0,62092

12 418,4

Suma:

15 815,7

Projekt A:

Przykład 1:

Projekt

B:

t

(-CF)

nakład

inwestycyj

ny

dodatni

przepływ

pieniężny

(CF)

współczyn

niki

dyskonta

przepływy

zdyskontow

ane (NCF)

0

-60 000

1

45 000

2

25 000

3

10 000

4

10 000

5

10 000

Suma:

Przykład 1:

Projekt B:

t

(-CF)

nakład

inwestycyj

ny

dodatni

przepływ

pieniężny

(CF)

współczyn

niki

dyskonta

przepływy

zdyskontow

ane (NCF)

0

-60 000

1

45 000

1/ (1+0,1)

1

= 0,90909

2

25 000

3

10 000

4

10 000

5

10 000

Suma:

1/(1+0,1)

0

= 1

1/

(1+0,1)

3

=

0,75131

1/(1+0,1)

4

= 0,68301

1/(1+0,1)

5

= 0,62092

1/

(1+0,1)

2

=

0,82645

60 000

40 909,1

20 661,2

7513,1

6 830,1

6 209,2

22 122,7

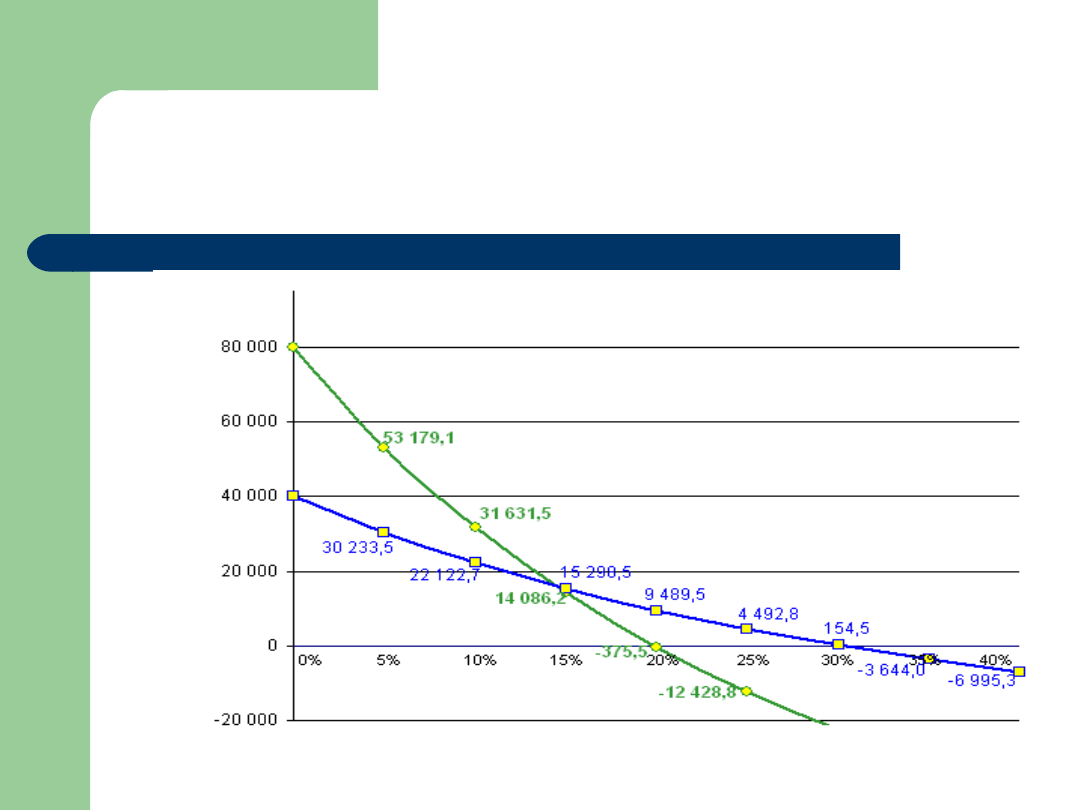

Przykład 1:

Wykres poniżej prezentuje zależność pomiędzy

wartościami NPV dla produktu A (

kolor czerwony

) i

B (

kolor niebieski

) dla różnych stóp procentowych

Przykład 2

:

Rozważmy wybór pomiędzy produktami B i C. Przyjmijmy, że stopa

dyskontowa zastosowana do obliczenia współczynników dyskonta

równa jest kosztowi kapitału k = 10%. Pozostawiając założenia dla

produktu B identyczne jak w przykładzie wcześniejszym,

przyjmijmy, że produkt C charakteryzuje:

t

(-CF)

nakład

inwestycyj

ny

dodatni

przepływ

pieniężny

(CF)

współczyn

niki

dyskonta

przepływy

zdyskontow

ane (NCF)

0

-120 000

1

40 000

2

40 000

3

40 000

4

40 000

5

40 000

Suma:

Przykład 2 – Produkt C

t

(-CF)

nakład

inwestycyj

ny

dodatni

przepływ

pieniężny

(CF)

współczyn

niki

dyskonta

przepływy

zdyskontow

ane (NCF)

0

-120 000

1/(1+0,1)

0

= 1

-120 000

1

40 000

1/ (1+0,1)

1

= 0,90909

36 363,6

2

40 000

1/(1+0,1)

2

=

0,82645

33 058

3

40 000

1/(1+0,1)

3

= 0,75131

30 052,4

4

40 000

1/(1+0,1)

4

= 0,68301

27 320,4

5

40 000

1/(1+0,1)

5

= 0,62092

24 836,8

Suma:

3 1631,2

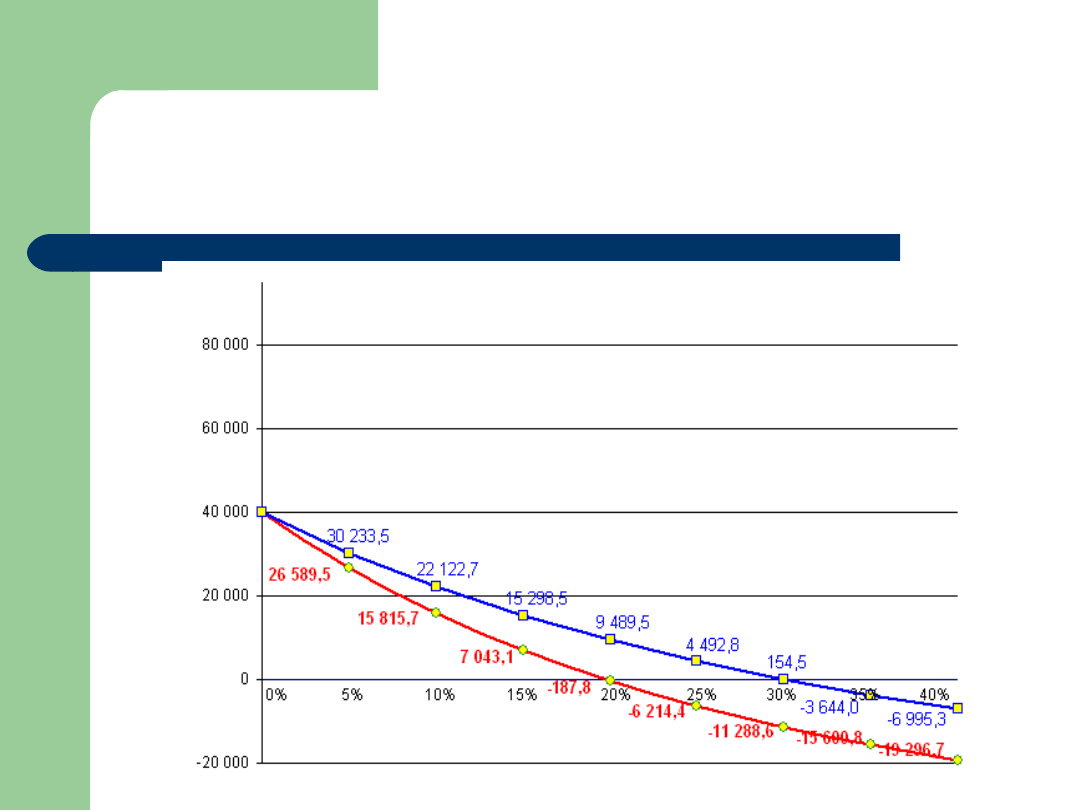

Przykład 2:

Wykres poniżej przedstawia zależności pomiędzy stopami

procentowymi, a kosztem kapitału dla wariantu produkcji

produktu B (

kolor niebieski

) i produktu C (

kolor zielony

).

Wnioski

0% =< k

<

14,38%

k =

14,38%

14,38

% < k

=<20

%

20% < k

=<30%

30%<k

spełnie

nie

kryteriu

m NPV

NPV

B

>0, NPV

C

>0

NPV

B

>0,

NPV

C

<0,

odrzucone

NPV

B

<0

odrzucone,

NPV

C

<0

odrzucone

decyzja

inwesty

cyjna

NPV

C

>

NPV

B

NPV

B

=NPV

C

NPV

B

>NPV

C

wybiera

my

produkt

C

brak

decyzji

wybie

ramy

produ

kt B

możemy

przyjąć tylko

produkt B

,

produkt C

zostaje

odrzucony

odrzucamy

oba produkty

WEWNĘTRZNA

STOPA ZWROTU

(IRR)

w wyborze nowego

produktu

analiza rynkowo-

ekonomiczna

w wyborze nowego produktu

Definicja IRR

wartość IRR określa stopa procentowa

dla której NPV=0.

IRR wskazuje przy jakiej stopie

procentowej zaktualizowane wydatki

zrównają się ze zaktualizowanymi

wpływami.

Definicja IRR

przedsięwzięcie jest opłacalne gdy IRR jest wyższa

od stopy granicznej, czyli najniższej stopie

rentowności możliwej do zaakceptowania przez

inwestora,

stopa rentowności możliwa do zaakceptowania przez

inwestora zazwyczaj to stopa oprocentowania

kredytów długookresowych lub stopa procentowa

płacona przez ewentualnego pożyczkobiorcę,

im większa jest różnica między IRR, a stopą graniczną

lub kosztem kapitału, tym większa opłacalność i

margines bezpieczeństwa danego projektu.

Procedura obliczania IRR

1. określ wartość przepływów netto dla wszystkich

lat projektu oraz cyklu życia produktu,

2. znajdź takie dwa poziomy stopy dyskontowej „i”,

dla których:

–

NPV jest bliskie zera, ale dodatnie (i

1

),

–

NPV jest bliskie zera, ale ujemne (i

2

).

UWAGA: między i

1

i i

2

sugerowana różnica powinna

nie przekraczać jednego punktu procentowego.

Większa różnica powoduje niedokładność obliczeń.

3. Na podstawie powyższych wielkości obliczamy IRR

Procedura obliczania IRR

gdzie:

i

1

– poziom stopy procentowej, przy którym NPV>0,

i

2

– poziom stopy procentowej, przy którym NPV<0,

NPV

1

– poziom NPV obliczony na podstawie i

1

,

NPV

2

– poziom NPV obliczony na podstawie i

2

.

2

1

1

2

1

1

)

(

NPV

NPV

i

i

NPV

i

IRR

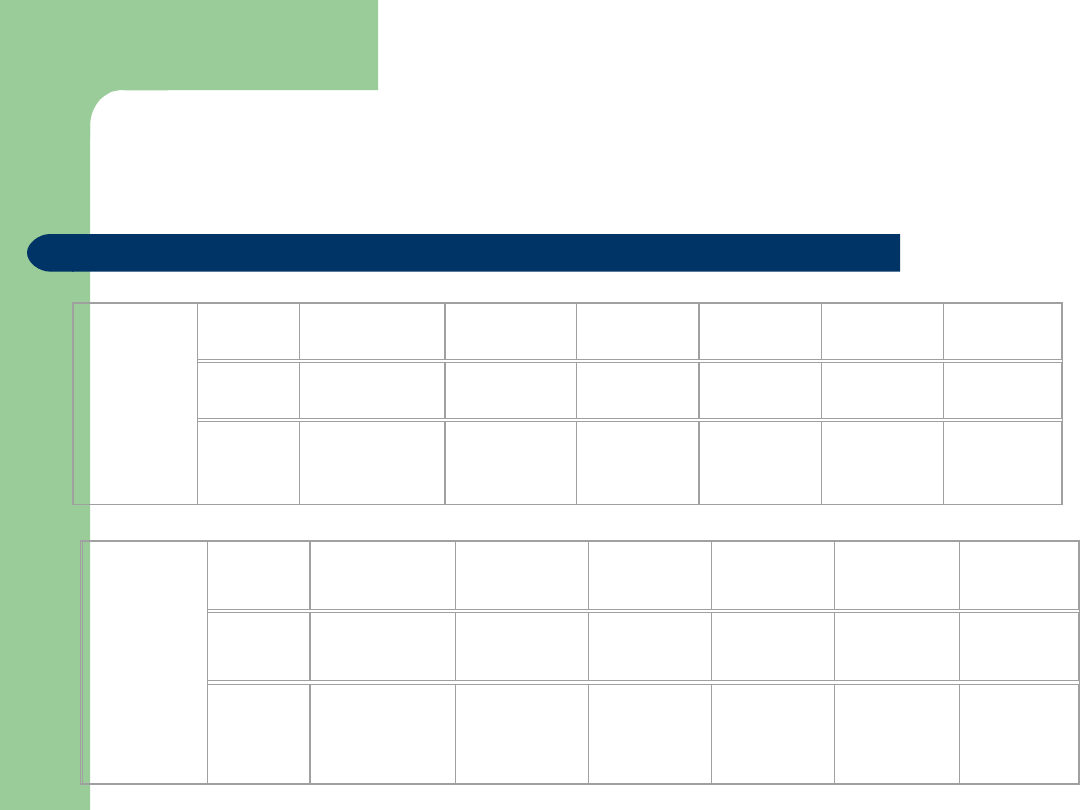

Przykład 1:

A

t = 0

t = 1

t = 2

t = 3

t = 4

t = 5

wpływ

y

0

20 000

20

000

20

000

20

000

20

000

wydat

ki

-60 000

0

0

0

0

0

B

t = 0

t = 1

t = 2

t = 3

t = 4

t = 5

wpływ

y

0

45 000

25

000

10

000

10

000

10

000

wydat

ki

-60 000

0

0

0

0

0

Produkt A

A

t = 0

t = 1

t = 2

t = 3

t = 4

t = 5

NPV

wpły

wy

0

20 000

20

000

20

000

20

000

20

000

wyd

atki

-60 000

0

0

0

0

0

i = 0%

NCF

t

-60 000

20 000

20

000

20

000

20

000

20

000

Σ 40 000

i =

15%

NCF

t

-60 000

17391,

3

15122

,9

13150

,3

11435

,1

9943,

5

Σ 7

043,1

i =

19%

NCF

t

-60 000

16806,

7

14123

,3

11868

,3

9973,

4

8381,

0

Σ 1

152,7

i =

20%

NCF

t

-60 000

16666,

7

13888

,9

11574

,1

9645,

1

8037,

6

Σ -

187,8

i =

40%

NCF

t

-60 000

14285,

7

10204

,1

7778

,6

5206,

2

3718,

7

Σ -19

296,7

Produkt A

1152,7 (20%-19%)

IRR

A

= 19% +

1152,7 + 187,8 = 19,86

2

1

1

2

1

1

)

(

NPV

NPV

i

i

NPV

i

IRR

Produkt B

B

t = 0

t = 1

t = 2

t = 3

t = 4

t = 5

NPV

wpły

wy

0

45 000

25 000

10 000

10 000

10

000

wyd

atki

-60 000

0

0

0

0

0

i = 0%

NCF

t

-60 000

45000

25 000

10 000

10 000

10

000

Σ 40 000

i =

20%

NCF

t

-60 000

37500

17361,

1

5787,0

4822,5

4018,

8

Σ

9489,5

i =

30%

NCF

t

-60 000

34615,

4

14792,

9

4551,7

3501,3

2693,

3

Σ 154,5

i =

31%

NCF

t

-60 000

34351,

1

14567,

9

4448,2

3395,6

2592,

1

Σ -

645,1

i =

40%

NCF

t

-60 000

32142,

9

12755,

1

3644,3

2603,1

1859,

3

Σ -

6995,3

Produkt B

154,5 (31%-30%)

IRR

B

= 30% +

154,5 + 645,1

= 30,19%

2

1

1

2

1

1

)

(

NPV

NPV

i

i

NPV

i

IRR

produkt A

kolor czerwony

produkt B

kolor niebieski

Produkt C

C

t = 0

t = 1

t = 2

t = 3

t = 4

t = 5

wpływ

y

0

40 000

40

000

40

000

40

000

40

000

wydat

ki

-120

000

0

0

0

0

0

Produkt C

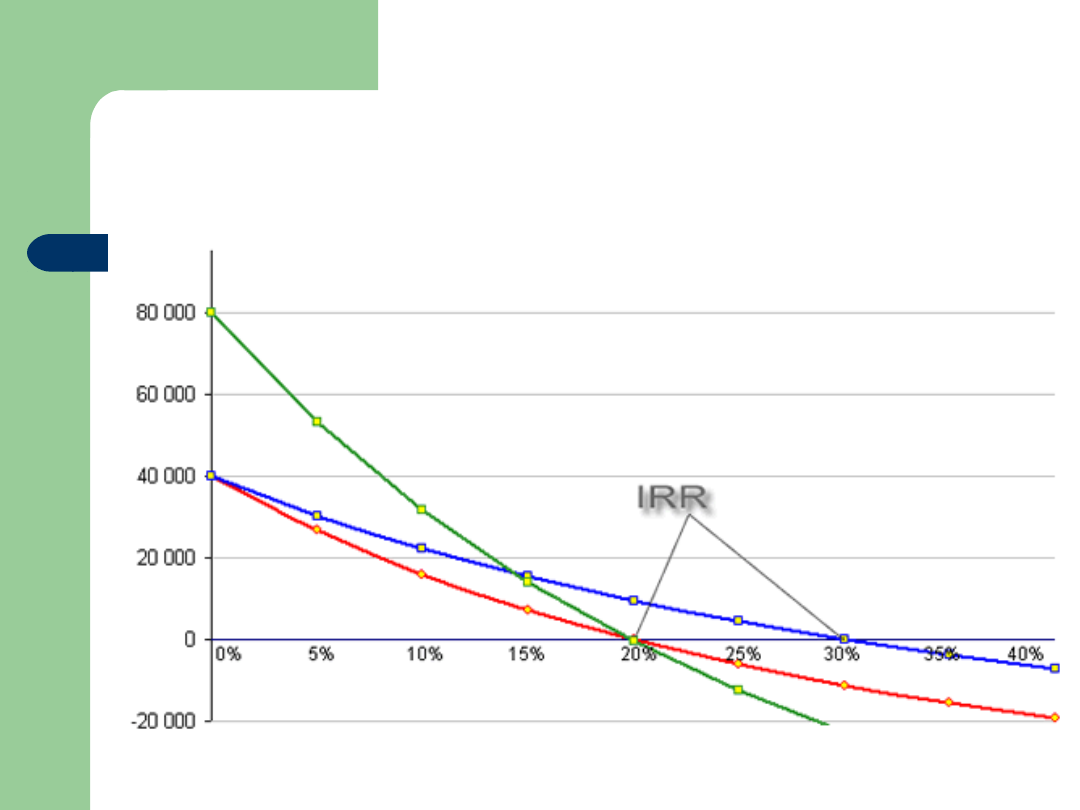

2305,4 (20%-19%)

IRR

C

= 19% +

2305,4 + 375,5 = 19,86%

2

1

1

2

1

1

)

(

NPV

NPV

i

i

NPV

i

IRR

produkt A

kolor czerwony

produkt B

kolor niebieski

produkt C

kolor zielony

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

Wyszukiwarka

Podobne podstrony:

1 2 Wyklad WSB Proces zarzadzania marketingowegoid 8888 ppt

INFORMATOR STUDENCKI 2010 2011 (2), STUDIA, WZR I st 2008-2011 zarządzanie jakością, specjalność ZJi

zarzadzanie procesami 2008, MSU - UG, Zarządzanie procesami

procesy info w zarz, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Procesy Informacyjne

1 Podejście procesowe w zarzadzaniu firmamiid 9560 ppt

INFORMATOR STUDENCKI 2010 2011, STUDIA, WZR I st 2008-2011 zarządzanie jakością, specjalność ZJiŚ

download Prawo PrawoAW Prawo A W sem I rok akadem 2008 2009 Prezentacja prawo europejskie, A W ppt

Proces dydaktyczny ppt

5 Systemy Operacyjne 23 11 2010 Zarządzanie procesami

ODP NOO cw KASIA - SKRÓT, STUDIA, WZR I st 2008-2011 zarządzanie jakością, NOO - nauka o organizacji

KONCEPCE ZARZADZANIA 2008, Koncepcje Zarządzania- ĆW cz 1,2 WSAiB

praca zaliczeniowa, STUDIA, WZR I st 2008-2011 zarządzanie jakością, NOO - nauka o organizacji

Zarządzanie procesowe i systemowe

14 Klepacki Martyniuk Zarzadzanie procesami

więcej podobnych podstron