Instrumenty rynku

kapitałowego

OBLIGACJE

Wyboru dokonał: Jacek Mrowicki

Emitenci obligacji

Rząd;

Władze samorządowe;

Związki międzygminne;

Przedsiębiorstwa.

Najważniejsze rodzaje

obligacji.

Obligacje o stałym oprocentowaniu

(fixed interest bonds);

Obligacje o zmiennym oprocentowaniu

(floating rate notes);

Obligacje zamienne (convertibles)

Nabywca obligacji zamiennej ma prawo do jej

zamiany na akcje przedsiębiorstwa, które ją

wyemitowało ( na ściśle określonych warunkach –

np. przez podanie tzw. conversion ratio – proporcji

wymiany.

Najważniejsze rodzaje

obligacji cd.

Obligacje zerokuponowe

Obligacje indeksowane (index-linked

bonds)

Obligacje te zalicza się do obligacji o zmiennym

oprocentowaniu. Stopa oprocentowania obligacji

indeksowanych zależy od pewnej zmieniającej się

wartości np. stopy inflacji. Obligacje indeksowane

polegają na tym, że odsetki, a czasem i wartość

nominalna wypłacana po upływie terminu wykupu

są

powiększane

(indeksowane)

o

procent

wynikający np. z wielkości inflacji.

Stopa dochodu w terminie do

wykupu

(yield to maturity – YTM)

Stopa dochodu w terminie do wykupu to

efektywna stopa zwrotu z tytułu posiadania

obligacji.

n

P = [ Ct / ( 1 + YTM )

t

]

t = 1

gdzie:

P – wartość obligacji;

Ct – dochód z tytułu posiadania obligacji, uzyskany w

t-tym

okresie;

n – liczba lat (okresów) do terminu wykupu obligacji.

Stopa dochodu w terminie do

wykupu

(Yield to maturity – YTM) cd.

Ponieważ często rozwiązanie analityczne

równania wyceny ze względu na YTM nie

jest możliwe, stosuje się wzór przybliżony.

YTM = [ I + (FV – CV) / n] / [( FV + CV) / 2]

gdzie:

I – odsetki z tytułu posiadania obligacji

FV – wartość nominalna obligacji

CV – bieżąca wartość obligacji

Obligacja zerokuponowa – wzór

na wycenę

P = FV / ( 1 + YTM )

n

Oznaczenia jw.

Na podstawie powyższego wzoru można

określić stopę dochodu ww. terminie do

wykupu obligacji zerokuponowej.

YTM = (FV / P)

1/n

- 1

Obligacje o stałym

oprocentowaniu

– wzór na wycenę

Obligacja z n – okresowym (np. n – letnim)

terminem

wykupu,

o

stałym

oprocentowaniu, w przypadku której odsetki

płacone są po upływie każdego okresu.

n

P = [ I / (1 + YTM)

t

] + [ FV / (1 + YTM)

n

]

t = 1

oznaczenia jw.

Obligacje o zmiennym

oprocentowaniu

– wzór na wycenę

Gdy oprocentowanie obligacji jest zmienne,

tzn. zmienia się wielkość wypłacanych

odsetek, do wyceny stosuje się następujący

wzór:

n

P = [ I

t

/ ( 1 + YTM)

t

] + [ FV / ( 1 + YTM)

n

]

t = 1

gdzie:

I

t

– odsetki z tytułu posiadania obligacji, wypłacone w

okresie t

Zależności pomiędzy stopą zwrotu do

wykupu (YTM), bieżącą i nominalną

stopą zwrotu

a)

Obligacja A: P = 100,

YTM = 10%;

b)

Obligacja B:

P = 103,24

YTM = 9%;

c)

Obligacja C:

P = 96,9

YTM = 11%.

Nominalna stopa zwrotu (NR) w przypadku wszystkich

trzech obligacji wynosi 10% ( jest to po prostu

oprocentowanie ), a więc bieżąca stopa zwrotu (CR) wynosi

odpowiednio:

a)

Obligacja A:

10/100 = 10%;

b)

Obligacja B:

10/103,24 = 9,69%;

c)

Obligacja C:

10/96,9 = 10,32%.

Można więc przedstawić zależność, iż dla:

a)

Obligacja A:

YTM = CR = NR;

b)

Obligacja B:

YTM < CR < NR;

c)

Obligacja C:

YTM > CR > NR.

Rynkowa stopa procentowa

Każda inwestycja może być traktowana jako bieżące wyrzeczenie dla

niepewnych przyszłych korzyści. Za to wyrzeczenie inwestor oczekuje nagrody

w postaci stopy zwrotu inaczej stopy procentowej (rate of return, interest rate)

z tej inwestycji. Stopa zwrotu jest ceną czasu i ryzyka.

Uważa się, że stopa zwrotu z inwestycji jest sumą czterech składników:

r = + + l +

r – nominalna stopa procentowa

- realna stopa procentowa

- oczekiwana stopa inflacji

l – oczekiwana premia płynności (liquidity premium)

- oczekiwana premia za ryzyko (risk premium)

Należy zauważyć, że w powyższym równaniu trzy pierwsze składniki

odzwierciedlają cenę czasu, a ostatni składnik odzwierciedla cenę ryzyka.

Rynkowa stopa procentowa

cd.

}

}

}

}

Czas do terminu

wykupu

r – nominalna stopa

procentowa

- realna stopa procentowa

- oczekiwana stopa

inflacji

l – oczekiwana premia

płynności

- oczekiwana premia za

ryzyko

Rynkowa stopa procentowa

cd.

Realna stopa procentowa jest to cena równowagi na rynku pieniądza,

innymi słowy cena , przy której równoważy się podaż pieniądza,

kreowana przez kredytodawców i popyt na pieniądz kreowany przez

pożyczkobiorców. Zwiększony popyt wywołuje wzrost realnej stopy

procentowej, a zwiększona podaż jaj spadek.

Premia płynności wynika z faktu, że na rynku dostępne są instrumenty

finansowe o różnych długościach terminu do wykupu. Z reguły

kredytodawcy preferują instrumentu krótkoterminowe. Wynika to z

faktu, że instrumenty takie są bardziej płynne. Wobec tego

kredytodawcy akceptują z instrumentów krótkoterminowych niższą

stopę zwrotu. Z drugiej strony kredytobiorcy, preferują instrumenty

długoterminowe. Zaakceptują zatem wyższą stopę zwrotu z

instrumentów długoterminowych. Wynika z tego, że premia płynności

rośnie w miarę wzrostu długości okresu do terminu wykupu.

Premia za ryzyko wynika z oczywistego faktu, że inwestor chce

otrzymać nagrodę za ponoszone ryzyko.

Twierdzenia o wycenie

obligacji

1.

Jeśli rośnie wartość obligacji, to spada stopa dochodu YTM i

odwrotnie, jeśli spada wartość obligacji, to rośnie stopa

dochodu YTM;

2.

Jeśli nie zmienia się stopa dochodu YTM, wielkość premii lub

dyskonta zmniejsza się w miarę zbliżania się do terminu

wykupu;

3.

Jeśli nie zmienia się stopa dochodu YTM, wielkość premii lub

dyskonta zmniejsza się w coraz większym tempie w miarę

zbliżania się do terminu wykupu;

4.

Wzrost wartości obligacji wywołany spadkiem stopy dochodu o

określoną wartość jest wyższy niż spadek wartości obligacji

wywołany wzrostem stopy dochodu o tę samą wartość.

Własność tę nazywamy efektem wypukłości;

Twierdzenia o wycenie

obligacji cd.

5.

Procentowa zmiana wartości obligacji wywołana zmianą stopy

dochodu jest tym mniejsza, im wyższe jest oprocentowanie

obligacji, przy założeniu tego samego terminu wykupu. Ta

własność nie dotyczy obligacji, w przypadku których pozostała

już tylko jedna płatność (a więc można je traktować jako

obligacje

zerokuponowe)

oraz

obligacji

perpetualnych.

Własność tę można nazwać efektem odsetek;

6.

Procentowa zmiana wartości obligacji wywołana zmianą stopy

dochodu jest tym mniejsza, im krótszy jest okres do terminu

wykupu. Są jednak wyjątki, gdy własność ta nie zachodzi (np.

obligacji o bardzo długim okresie do terminu wykupu

sprzedawanych z dużym dyskontem). Własność tę można

nazwać efektem terminu wykupu.

Twierdzenie 1.

Jeśli rośnie wartość obligacji, to spada stopa dochodu

YTM i odwrotnie, jeśli spada wartość obligacji, to

rośnie stopa dochodu YTM

Przykład. Obligacja trzyletnia, o wartości nominalnej 100, o

oprocentowaniu równym NR = 10%, odsetki płacone co roku. Dla

różnych wartości stopy dochodu YTM otrzymujemy różne wartości

obligacji.

Gdy YTM = 10% to:

P=10/(1,1)+10/(1,1)

2

+110/(1,1)

3

= 100

Gdy YTM = NR to wartość obligacji = wartości nominalnej;

Gdy YTM = 9% to: P=10/(1,09)+10/(1,09)

2

+110/(1,09)

3

= 102,53

Gdy YTM < NR to wartość obligacji > wartości nominalnej;

Gdy YTM = 11% to:

P=10/(1,11)+10/(1,11)

2

+110/(1,11)

3

=

97,56

Gdy YTM > NR to wartość obligacji < wartości nominalnej i jest to

tzw. obligacja z dyskontem. Przy tym różnica między wartością

nominalną a wartością rynkową jest tutaj tzw. wielkością dyskonta.

Twierdzenie 2.

Jeśli nie zmienia się stopa dochodu YTM, wielkość

premii lub dyskonta zmniejsza się w miarę

zbliżania się do terminu wykupu

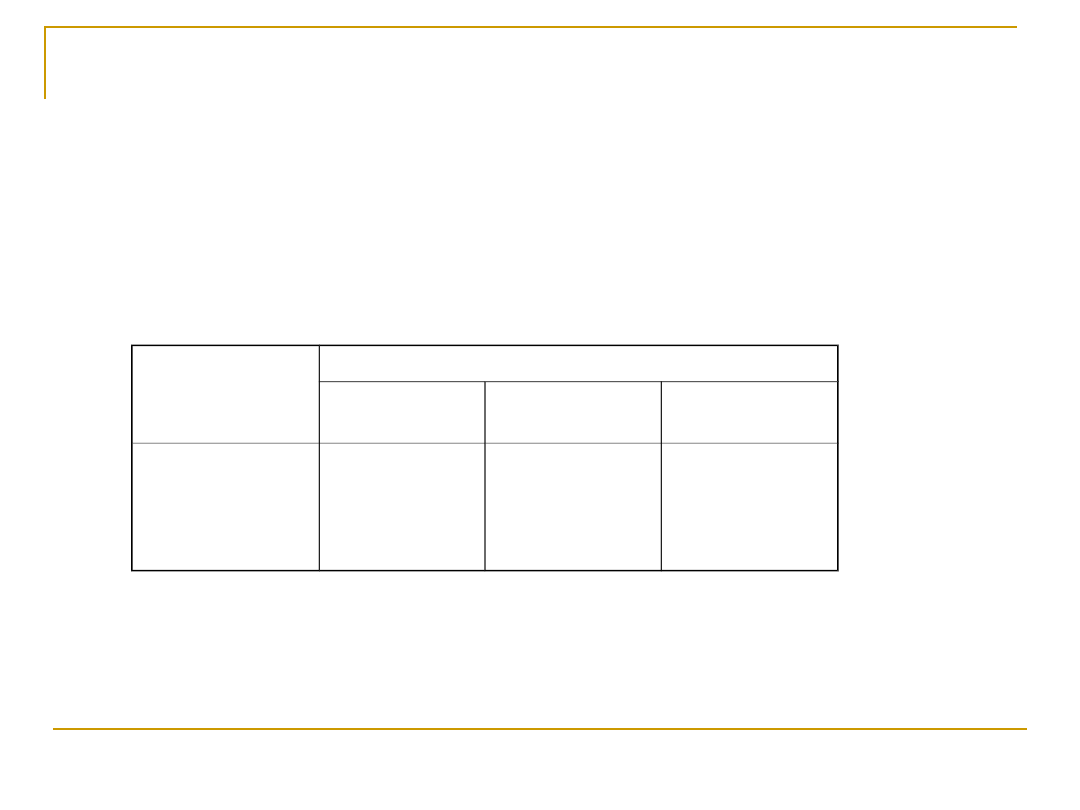

Przykład. Dana jest obligacja czteroletnia, o wartości nominalnej 100, o

oprocentowaniu nominalnym NR=10%, w przypadku której odsetki

płacone są co roku. Zakładamy, że YTM do terminu wykupu nie zmieni

się. Zanalizujmy trzy różne przypadki wartości YTM: 8%, 10%, 12%. W

poniższej tablicy przedstawione są wartości obligacji w poszczególnych

latach (na rok przed kolejnymi płatnościami odsetek.

Tablica ta ilustruje własność 2, czyli zmniejszanie się wielkości premii i

dyskonta w miarę zbliżania się do terminu wykupu. Sugeruje to

dodatkową interpretację własności 2. Jeśli dane są dwie obligacje o tym

samym oprocentowaniu, tej samej wartości nominalnej i tej samej stopie

dochodu, to obligacja z krótszym terminem wykupu charakteryzuje się

mniejszym dyskontem (lub odpowiednio mniejszą premią)

Liczba lat do

wykupu

Wartość obligacji

YTM = 8%

YTM = 10%

YTM = 12%

4

3

2

1

106,62

105,15

103,57

101,85

100

100

100

100

93,93

95,20

96,62

98,21

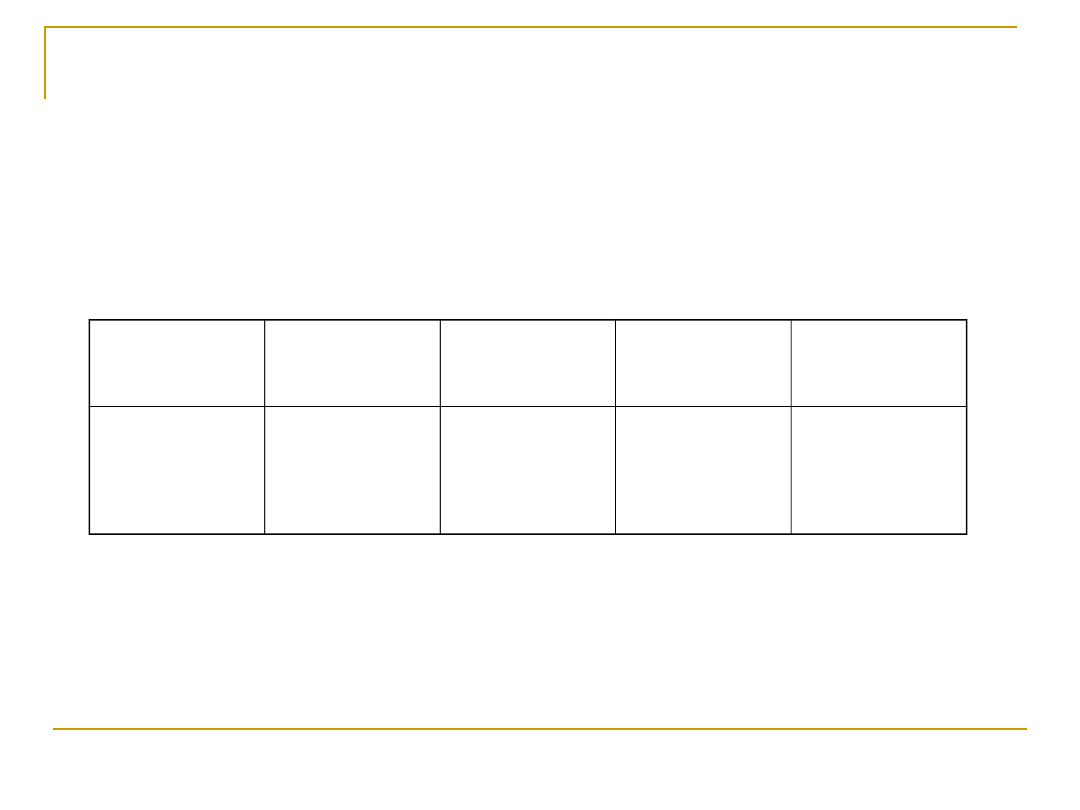

Twierdzenie 3.

Jeśli nie zmienia się stopa dochodu YTM, wielkość

premii lub dyskonta zmniejsza się w coraz większym

tempie w miarę zbliżania się do terminu wykupu

Przykład. Stanowi on kontynuację przykładu poprzedniego

.

Z powyższej tablicy widać, że wielkość dyskonta i premii zmniejsza się

w coraz większym tempie w miarę zbliżania się do terminu wykupu co

ilustruje własność 3.

Liczba lat do

terminu

wykupu

Wielkość

premii

Procent

spadku premii

Wielkość

dyskonta

Procent

spadku

dyskonta

4

3

2

1

6,62

5,15

3,57

1,85

22,21

30,68

48,18

6,07

4,80

3,38

1,79

20,92

29,58

47,04

Twierdzenie 4.

Wzrost wartości obligacji wywołany spadkiem

stopy dochodu o określoną wartość jest wyższy niż

spadek wartości obligacji wywołany wzrostem

stopy dochodu o tę samą wartość. Własność tę

nazywamy efektem wypukłości

Przykład. Obligacja trzyletnia, o wartości nominalnej 100, o

oprocentowaniu równym NR = 10%, odsetki płacone co roku. Dla

różnych wartości stopy dochodu YTM otrzymujemy różne wartości

obligacji.

Gdy YTM = 10% to:

P=10/(1,1)+10/(1,1)2+110/(1,1)3 = 100

Gdy YTM = 9% to:

P=10/(1,09)+10/(1,09)2+110/(1,09)3 = 102,53

Gdy YTM = 11% to:

P=10/(1,11)+10/(1,11)2+110/(1,11)3 = 97,56

Widać, że spadek stopy dochodu o 1% (z 10% do 9%) wywołuje wzrost

wartości o 2,53 (ze 100 do 102,53). Z kolei wzrost stopy procentowej o

1% (z 10% do 11%) wywołuje spadek wartości o 2,44 (ze 100 do 97,56),

a więc mniej niż wzrost wartości.

Twierdzenie 5.

Procentowa zmiana wartości obligacji wywołana zmianą stopy

dochodu jest tym mniejsza, im wyższe jest oprocentowanie

obligacji, przy założeniu tego samego terminu wykupu. Ta

własność nie dotyczy obligacji, w przypadku których pozostała już

tylko jedna płatność (a więc można je traktować jako obligacje

zerokuponowe) oraz obligacji perpetualnych. Własność tę można

nazwać efektem odsetek

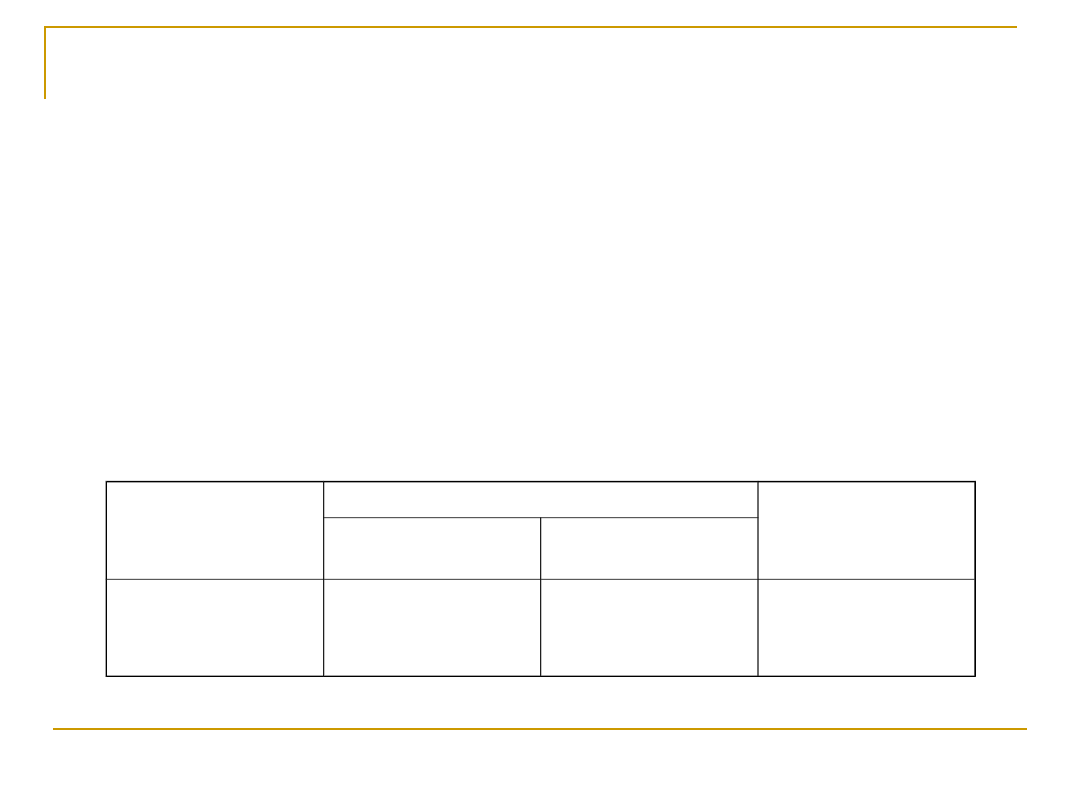

Przykład. Dane są trzy obligacje A,B,C, przy czym:

obligacja A ma termin wykupu 3 lata oprocentowanie NR = 10%;

obligacja B ma termin wykupu 3 lata oprocentowanie NR = 8%;

obligacja C ma termin wykupu 2 lata oprocentowanie NR = 10%.

Obliczmy wartość tych obligacji dla YTM = 7% i dla YTM = 6% oraz

procentowy wzrost wartości wynikający ze spadku stopy dochodu.

Efekt odsetek ilustruje porównanie obligacji A i B, gdzie 2,66 > 2,61.

Obligacja

Wartość obligacji

Procent wzrostu

wartości

YTM = 7%

YTM = 6%

A

B

C

107,87

102,62

105,42

110,69

105,35

107,33

2,61

2,66

1,81

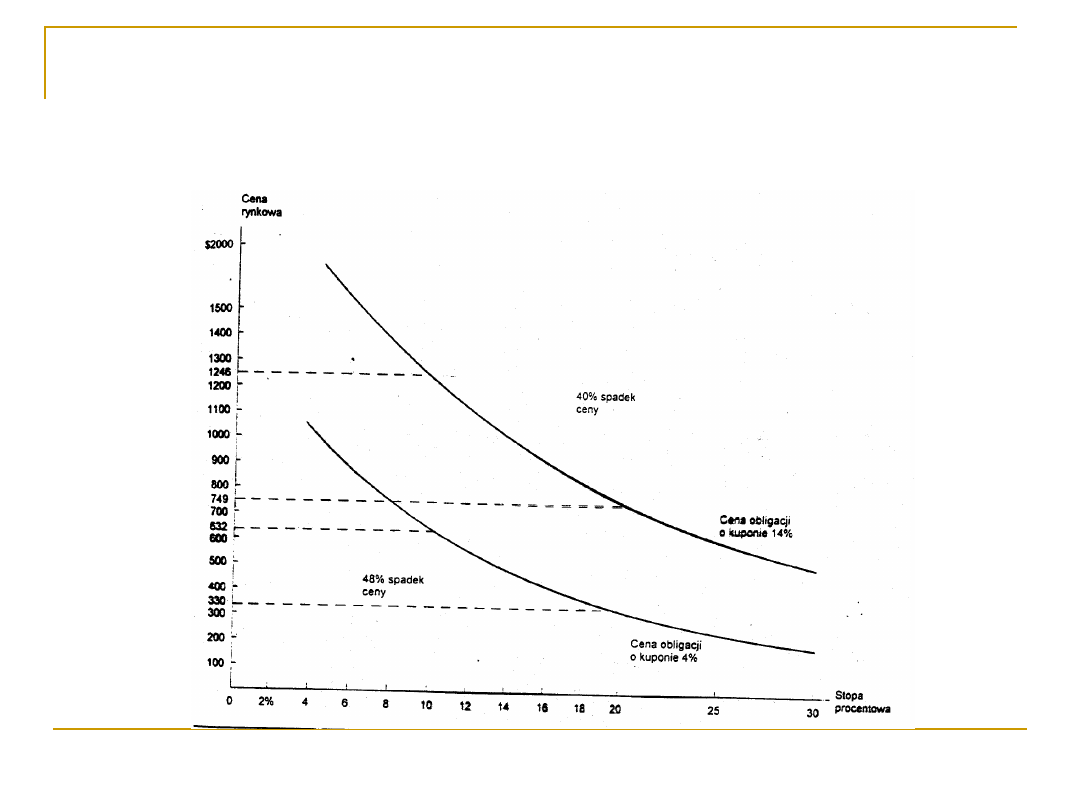

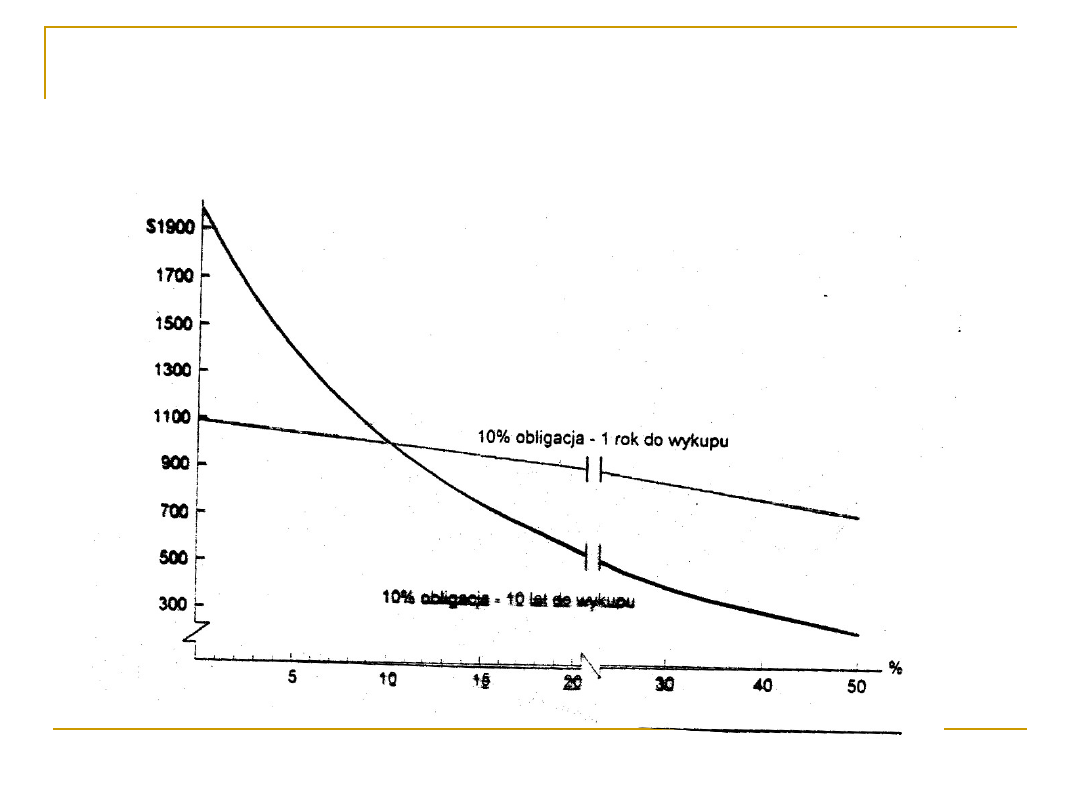

Związek pomiędzy cenami obligacji o

różnych kuponach a poziomem zmiany

stopy procentowej.

Twierdzenie 6.

Procentowa zmiana wartości obligacji wywołana zmianą stopy

dochodu jest tym mniejsza, im krótszy jest okres do terminu

wykupu. Są jednak wyjątki, gdy własność ta nie zachodzi (np.

obligacji o bardzo długim okresie do terminu wykupu

sprzedawanych z dużym dyskontem). Własność tę można nazwać

efektem terminu wykupu

Przykład. Dane są trzy obligacje A,B,C, przy czym:

obligacja A ma termin wykupu 3 lata oprocentowanie NR = 10%;

obligacja B ma termin wykupu 3 lata oprocentowanie NR = 8%;

obligacja C ma termin wykupu 2 lata oprocentowanie NR = 10%.

Obliczmy wartość tych obligacji dla YTM = 7% i dla YTM = 6% oraz

procentowy wzrost wartości wynikający ze spadku stopy dochodu.

Efekt terminu do wykupu ilustruje porównanie obligacji A i C gdzie 2,61 >

1,81.

Obligacja

Wartość obligacji

Procent wzrostu

wartości

YTM = 7%

YTM = 6%

A

B

C

107,87

102,62

105,42

110,69

105,35

107,33

2,61

2,66

1,81

Związek pomiędzy cenami obligacji a

terminem do wykupu (przy danym

oprocentowaniu)

Uodparnianie portfela obligacji

(immunizacja) 5

Przypadek 1. Stopy zwrotu po roku wzrastają z 10% do 11%. Wtedy

przychody z tytułu obligacji wynoszą odpowiednio:

Obligacja jednoroczna: 107 x 37 x 1,1 = 4394,49

Obligacja trzyletnia : 8 x 49 x 1,11 + 8 x 49 + (108/1,11) x 49 =

5594,69

Wobec tego łączny przychód wynosi:

4394,49 + 5594,69 = 9989,18

Metoda uodparniania portfela może być uogólniona na przypadek wielu

obligacji. Załóżmy, że inwestor może tworzyć portfel złożony „n” obligacji, o

udziałach w

1

, w

2

, ………w

n

i o duration D

1

, D

2

, ……D

n

. Załóżmy również, że czas

trwania płatności, której musi dokonać inwestor w przyszłości wynosi D

0

. Metoda

uodparniania sprowadza się wówczas do rozwiązania układu dwóch równań.

n

w

i

= 1

i =1

n

w

i

D

i

= D

0

i =1

Układ ten ma z reguły wiele rozwiązań.

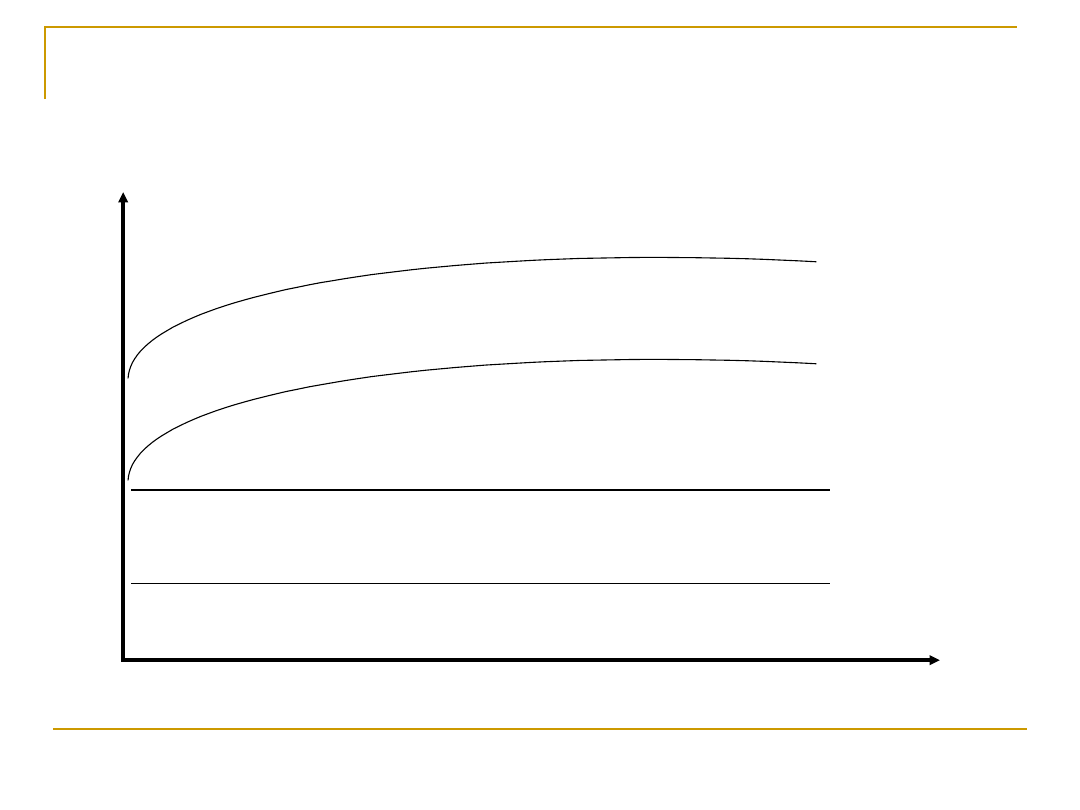

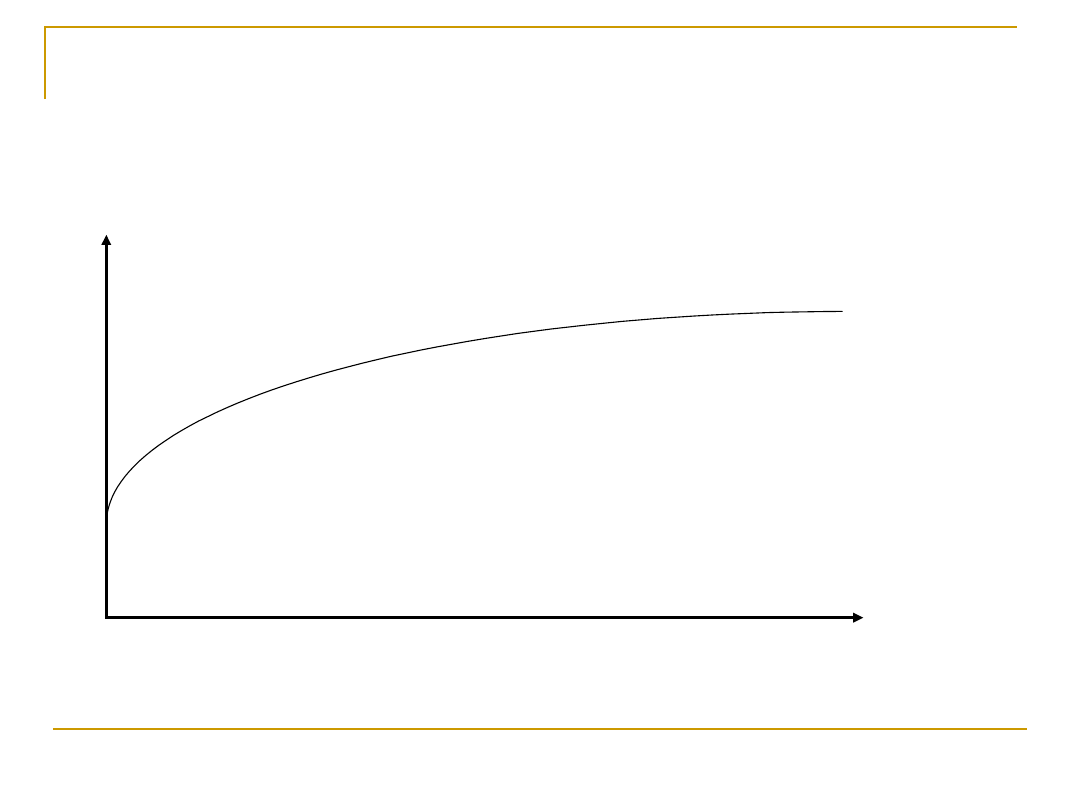

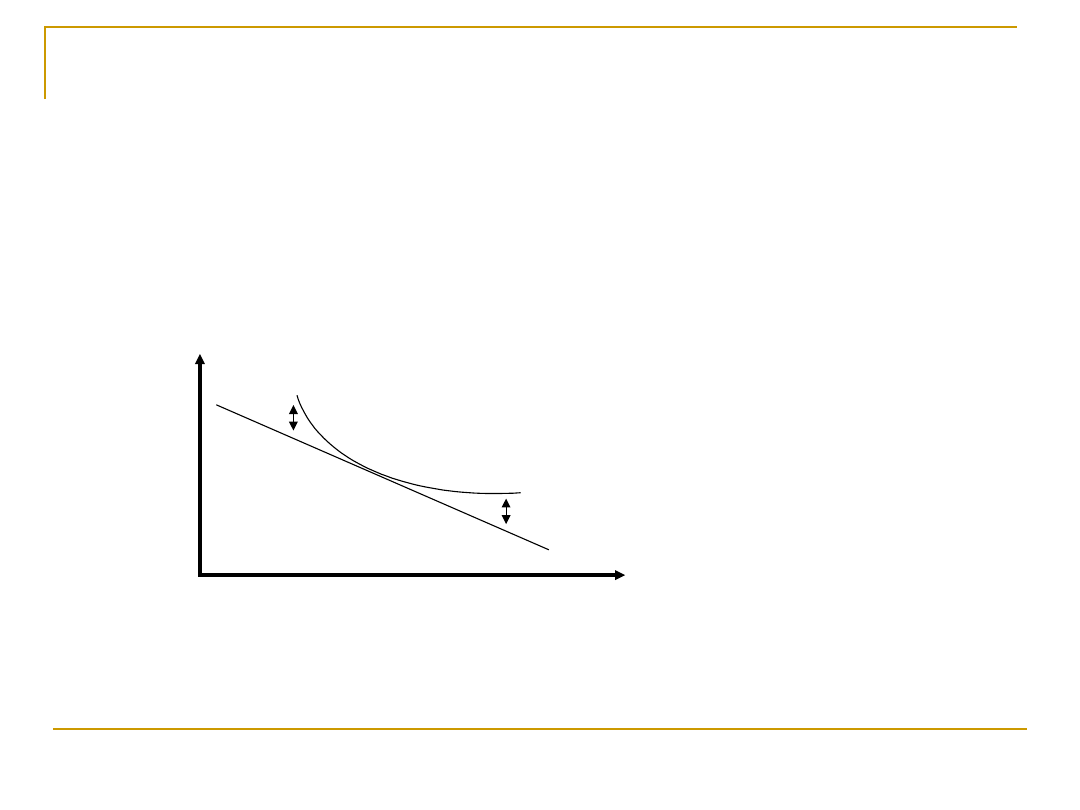

Krzywa zależności stopy dochodu do

wykupu YTM, a czasem do terminu

wykupu

YTM

Czas do terminu wykupu

Krzywa zależności stopy dochodu do

wykupu YTM, a czasem do terminu

wykupu cd.

Kształt krzywych próbują wyjaśnić trzy teorie:

1.

Teoria oczekiwań – która wychodzi z założenia, iż krzywa

odzwierciedla przewidywania rynku co do przyszłych wartości stopy

procentowej: aktualną (kasową) i przyszłą (terminową). Załóżmy, iż

np. obligacja jednoroczna ma 6% stopę procentową, a dwuletnia 7%

stopę procentową. Według teorii oczekiwań stopa zwrotu obligacji

dwuletniej odzwierciedla aktualna stopę procentową (6%) i przyszłą

stopę procentową za rok. Wynika z tego, że stopy zwrotu dwóch

inwestycji dwuletnich, z których jedna polega na zakupie obligacji

dwuletniej, a druga na dwukrotnym zakupie obligacji jednorocznych,

powinny być równe. Tak więc zgodnie z podanymi danymi:

1,07

2

= 1.06 (1 + r

1

) gdzie r

1

to terminowa (roczna) stopa

procentowa za rok

Wynika z tego, że

r

1

= 1,07

2

/ 1,06 – 1 = 0.08

Powyższy sposób pozwala na wyznaczenie wszystkich

terminowych stóp procentowych i wyznaczenie krzywych

rentowności

Krzywa zależności stopy dochodu do

wykupu YTM, a czasem do terminu

wykupu cd.

2.

Teoria preferencji płynności – twierdzi, iż inwestorzy preferują

obligacje krótkoterminowe dla których występuje mniejsze

ryzyko.

Inwestorzy

wymagają

od

instrumentów

długoterminowych wyższej rentowności.

3.

Teoria segmentacji rynku – w teorii tej twierdzi się, iż stopy

zwrotu obligacji o różnych terminach wykupu są efektem

podaży i popytu na te instrumenty. Twierdzi się ponadto, iż

występuje segmentacja inwestorów tzn. ograniczanie się tylko

do pewnych rodzajów obligacji. W wyniku tego dla różnych

typów obligacji występują różne krzywe rentowności.

Kasowa stopa dochodu

Przykład. Dane są wartości stóp dochodu w okresie do wykupu czterech

obligacji skarbowych o stałym oprocentowaniu, o wartości nominalnej 100, w

przypadku których odsetki płacone są co roku, sprzedawane po cenie równej

wartości nominalnej (a zatem YTM = oprocentowaniu), o terminach wykupu 1,

2, 3, 4 lata. Stopy te wynoszą odpowiednio:

r

1

= 8,5%, r

2

= 9%, r

3

= 9,4%, r

4

= 10%.

Na tej podstawie oblicza się stopy dochodu (YTM), jakie powinny mieć

obligacje skarbowe zerokuponowe emitowane na 1, 2, 3, 4 lata. Oczywiście w

przypadku obligacji jednorocznej stopa ta wynosi 8,5%. Przestawiona powyżej

obligacja skarbowa jednoroczna jest bowiem równoważna obligacji

zerokuponowej, a zatem obligacje te powinny mięć tę samą stopę zwrotu.

Weźmy teraz pod uwagę obligację dwuletnią. Można ją traktować jako

obligację dającą dwie płatności: 9 (odsetki) po pierwszym roku i 109 (odsetki +

wykup) po drugim roku. Jeśli przyjmiemy, że YTM dla pierwszej płatności

powinna być równa YTM jednorocznej obligacji zerokuponowej, a YTM dla

drugiej płatności powinna być równa YTM dwuletniej obligacji zerokuponowej,

to otrzymujemy:

100 = 9/(1 + 0,085) + 109/(1+ r

s2

)

2

gdzie r

s2

– kasowa stopa dochodu dla obligacji dwuletniej.

Wynika z tego, że r

s2

= 9,0225%

Kasowa stopa dochodu cd.

Podobnie dla obligacji trzyletniej otrzymujemy:

100 = 9,4/(1 + 0,085) + 9,4/(1 + 0,0225)

2

+ 109,4/(1 + r

s3

)

3

Wynika z tego, że r

s3

= 9,4549% W podobny sposób otrzymujemy

dla obligacji czteroletniej r

s4

= 10,1421%.

Do obliczania kasowych stóp dochodu na podstawie obligacji o stały

oprocentowaniu sprzedawanych po cenie równej wartości

nominalnej stosuje się wzór rekurencyjny.

k-1

r

sk

={ (FV + I) / [ FV -

( I / (1 + r

sk

)

t

) ] }

1/k

– 1

t = 1

gdzie: I – wielkość odsetek, FV – wartość nominalna obligacji, r

s

–

kasowa stopa dochodu obligacji.

Terminowe stopy dochodu

Kasowe stopy dochodu można wykorzystać do skonstruowania

terminowych stóp dochodu. Otrzymuje się w ten sposób krzywą

terminowej stopy dochodu. Wykorzystuje się tu podobną

argumentację jak w teorii oczekiwań. Jedyna różnica jest taka, że

znane są wszystkie kasowe stopy dochodu, a na ich podstawie

wyznacza się terminowe stopy dochodu. Oznacza to, że

zainwestowanie w obligację o terminie wykupu l lat, a po jej

wykupie w obligację o terminie wykupu m powinno przynieść taki

sam dochód, jak zainwestowanie w obligację o terminie wykupu l +

m lat. Wynika z tego, że:

(1 + r

s,l + m

)

l + m

= (1 + r

sl

)

l

(1 + r

l,m

)

m ,

gdzie:

r

l,m

– terminowa stopa dochodu dla obligacji m-letniej za l lat.

W rezultacie otrzymujemy wzór na terminową stopę dochodu:

r

l,m

= [(1 + r

s,l + m

)

l + m

/ (1 + r

sl

)

l

]

1/m

- 1

Terminowe stopy dochodu cd.

Przykład. Dane są kasowe stopy dochodu dla obligacji z terminem

wykupu 1, 2, 3, 4 lata (obliczone w poprzednim przykładzie

wartości zaokrąglone):

r

s1

= 8,5%,

r

s2

= 9,02%,

r

s3

= 9,45%, r

s4

= 10,14%. Obliczmy wszystkie

terminowe stopy dochodu W przypadku terminowej stopy dochodu

dla obligacji dwuletniej za 1 rok otrzymujemy:

r

1,2

= [ (1 + 0,0945)

1+2

/ (1 + 0,085) ]

½

-1 = 9,9281%

W ten sam sposób otrzymujemy pozostałe terminowe stopy

dochodu, które wynoszą:

r

1,1

= 9,5425%, r

1,3

= 10,6921%,

r

2,1

= 10,3151%,

r

2,2

=

11,2715%,

r

3,1

= 12,2362%.

Dekompozycja obligacji 1

Dekompozycja obligacji polega na oddzielnym obrocie

odsetkami (kuponami) płaconymi w różnych okresach. Oznacza

to, że obligacja jest dekomponowana na płatności uzyskiwane

w poszczególnych okresach i te płatności traktowane są jako

odrębne obligacje. W języku finansowym nazywa się to coupon

stripping lub strip ( od skrótu separate trading of registered

interest and principal). W gruncie rzeczy zatem obligacja

traktowana jest jako zbiór (portfel) obligacji zerokuponowych o

różnych terminach wykupu. W technice tej stosowana jest

podobna idea jak przy określaniu kasowej stopy zwrotu.

Dekompozycja obligacji

2

Przykład. Załóżmy, że stopy dochodu obligacji z terminami wykupu 1, 2,

3 lata wynoszą odpowiednio 8%, 8,4%, 9%. Obligacje te sprzedawane są

po cenie równej wartości nominalnej wynoszącej 100, a odsetki płacone

są raz w roku. Dokonamy teraz dekompozycji tych obligacji jako obligacji

zerokuponowych.

100

8,4 108,

4

=

7,7778

8,4

108,

4

92,222

2

100

109

9

9

=

84,0099

7,6568

8,333

9

9

109

Rozpatrzmy tera obligację dwuletnią. Jej cena wynosi 100. Po

rozdzieleniu jej na dwie części otrzymujemy roczną obligację

zerokuponową o wartości nominalnej 8,4 oraz dwuletnią obligację

zerokuponową o wartości nominalnej 108,4. W tym przypadku roczna

obligacja zerokuponowa powinna przynieść stopę dochodu równą 8%, a

zatem jej cena wynosi:

P = 8,4/1,08 = 7,7778

Wynika z tego, że wartość obligacji zerokuponowej (druga część

zdekomponowanej obligacji) wynosi 100 – 7,7778 = 92,2222. Stopa

dochodu w okresie do wykupu tej obligacji jest zatem równa (na

podstawie wzoru na YTM dla obligacji zerokuponowej YTM = (FV / P)

1/n

–

1):

YTM = (108,4/92,2222)

1/2

-1 = 8,4169%

Dekompozycja obligacji

3

Dekompozycja obligacji

4

Rozpatrzmy teraz obligację trzyletnią. Jej cena wynosi 100. Po rozdzieleniu

jej na trzy części otrzymujemy roczną obligację zerokuponową o wartości

nominalnej 9, dwuletnią obligację zerokuponową o wartości nominalnej 9

oraz trzyletnią obligację zerokuponową o wartości nominalnej 109. Roczna

obligacja zerokuponowa powinna przynieść stopę dochodu 8%, a zatem jej

cena wynosi:

P = 9/1,08 = 8,3333.

Z kolei dwuletnia obligacja zerokuponowa powinna przynieść 8,4169% (na

podstawie wcześniejszych wyliczeń), zatem jej cena winna wynosić:

P = 9/(1,084169)

2

= 7,6568

Wynika z tego, że wartość trzyletniej obligacji zerokuponowej (trzecia

część) wynosi 100 – 8,3333 – 7,6568 = 84,0099. Stopa dochodu w okresie

do wykupu tej obligacji jest równa:

YTM = (109/84,0099)

1/3

– 1 = 9,0683%

W

efekcie

otrzymaliśmy

następujące

stopy

dochodu

obligacji

zerokuponowych: 8%, 8,4169%, 9,0683%. Oznacza to, że krzywa stopy

dochodu dla obligacji zerokuponowych leży powyżej krzywej stopy dochodu

dla obligacji z odsetkami (odpowiednio 8%, 8,4% i 9%). Prawidłowość ta

zachodzi zawsze wtedy, gdy krzywa stopy dochodu obligacji z odsetkami

jest rosnąca. Wówczas opłaca się dekompozycja obligacji z odsetkami na

obligacje zerokuponowe.

Ryzyko reinwestowania odsetek

Przykład. Dana jest obligacja z czteroletnim terminem wykupu, o

wartości nominalnej 100, oprocentowaniu NR = 10% i cenie 106,62, w

przypadku której odsetki płacone są co roku. Wynika z tego, że YTM =

8%. Przeanalizujemy teraz trzy różne scenariusze kształtowania się stopy

reinwestycji odsetek w okresie posiadania obligacji.

Scenariusz A. Stopa reinwestycji odsetek pozostaje bez zmian w

całym okresie i wynosi 8%. Wtedy całkowity dochód z tytułu posiadania

obligacji (wliczając w to reinwestycję odsetek) wynosi:

FV

4

= 10(1,08)

3

+ 10(1,08)

2

+ 10 x 1,08 + 110 = 145,08

Wynika z tego, że zrealizowana stopa dochodu wynosi:

(FV

4

/ P)

1/4

-1 = 8%

Scenariusz B. Stopa reinwestycji po pierwszym roku spada do 7%, a

następnie pozostaje bez zmian. Wtedy całkowity dochód z tytułu

posiadania obligacji wynosi:

FV

4

= 10(1,07)

3

+ 10(1,07)

2

+ 10 x 1,07 + 110 = 144,40

Wynika z tego, że zrealizowana stopa dochodu wynosi:

(FV

4

/ P)

1/4

-1 = 7,88%

Scenariusz B. Stopa reinwestycji po pierwszym roku wzrasta do 9%, a

następnie pozostaje bez zmian. Wtedy całkowity dochód z tytułu posiadania

obligacji wynosi:

FV

4

= 10(1,09)

3

+ 10(1,09)

2

+ 10 x 1,09 + 110 = 145,73

Wynika z tego, że zrealizowana stopa dochodu wynosi:

(FV

4

/ P)

1/4

-1 = 8,13%

Jak widać, zrealizowana stopa dochodu jest równa YTM, gdy odsetki są

reinwestowane po stopie równej YTM. Gdy stopa reinwestycji jest niższa,

wtedy zrealizowana stopa dochodu jest niższa niż YTM i jest to negatywny

efekt ryzyka reinwestowania. Gdy zaś stopa reinwestycji jest wyższa, wtedy

zrealizowana stopa dochodu jest wyższa niż YTM i jest to pozytywny efekt

ryzyka reinwestowania. Wynika z tego, że efekty ryzyka reinwestowania są

odwrotne do efektów ryzyka zmiany ceny.

Na ryzyko reinwestowania wpływ mają: termin wykupu i oprocentowanie

obligacji. Im dłuższy okres do terminu wykupu (przy stałym oprocentowaniu

i stałej stopie dochodu), tym większe ryzyko reinwestowania. Z kolei im

wyższe oprocentowanie obligacji (przy stałej długości okresu do terminiu

wykupu i stałej stopie dochodu), tym większe ryzyko reinwestowania.

Ryzyko reinwestycji nie występuje w przypadku obligacji zerokuponowych.

Ryzyko reinwestowania odsetek cd.

Łączny efekt działania ryzyka zmiany

ceny i ryzyka reinwestowania

Przykład. Dana jest obligacja z czteroletnim terminem wykupu, o

wartości nominalnej 100, oprocentowaniu NR = 10% i cenie 106,62, w

przypadku której odsetki płacone są co roku. Wynika z tego, że YTM =

8%. Inwestor zamierza sprzedać obligację rok przed terminem wykupu.

Przeanalizujmy trzy scenariusze kształtowania się stóp procentowych w

okresie posiadania obligacji.

Scenariusz A. Stopa procentowa pozostaje bez zmian w całym

okresie i wynosi 8%. W momencie sprzedaży obligacji na rok przed

terminem wykupu (tuż po płatności odsetek) jej wartość wynosi zatem:

P

3

= 110 / 1,08 = 101,85

Z kolei całkowity dochód z tytułu reinwestowania odsetek wynosi:

FV

3

= 10(1,08)

2

+ 10 x 1,08 + 10 = 32,46

Wynika z tego, że zrealizowana stopa dochodu wynosi:

[(FV

3

+ P

3

) / P]

1/3

– 1 = 8%

Łączny efekt działania ryzyka zmiany

ceny i ryzyka reinwestowania cd.

Scenariusz B. Stopa procentowa po pierwszym roku spada do 7%, a

następnie pozostaje bez zmian. W momencie sprzedaży obligacji na rok

przed terminem wykupu (tuż po płatności odsetek) jej wartość wynosi zatem:

P

3

= 110 / 1,07 = 102,80

Z kolei całkowity dochód z tytułu reinwestowania odsetek wynosi:

FV

3

= 10(1,07)

2

+ 10 x 1,07 + 10 = 32,15

Wynika z tego, że zrealizowana stopa dochodu wynosi:

[(FV

3

+ P

3

) / P]

1/3

– 1 = 8,17%

Scenariusz C. Stopa procentowa po pierwszym roku wzrasta do 9%, a

następnie pozostaje bez zmian. W momencie sprzedaży obligacji na rok

przed terminem wykupu (tuż po płatności odsetek) jej wartość wynosi zatem:

P

3

= 110 / 1,09 = 100,92

Z kolei całkowity dochód z tytułu reinwestowania odsetek wynosi:

FV

3

= 10(1,09)

2

+ 10 x 1,09 + 10 = 32,78

Wynika z tego, że zrealizowana stopa dochodu wynosi:

[(FV

3

+ P

3

) / P]

1/3

– 1 = 7,84%

Zrealizowana stopa dochodu (RCY –

realized compound yield)

Zrealizowana stopa dochodu (RCY) uwzględnia zarówno reinwestycję

odsetek, jak i możliwość sprzedaży obligacji przed terminem wykupu.

Ogólny wzór na zrealizowaną stopę dochodu obligacji o stałym

oprocentowaniu w ciągu n lat jest następujący:

RCY = { [ I (1 + r

2

)(1 + r

3

) …(1 + r

n

) + I (1 + r

3

)(1 + r

4

) …(1 + r

n

) +

+ I(1 + r

n

) + I + P

n

] / P }

1/n

– 1

gdzie: RCY – zrealizowana stopa zwrotu; I – wielkość odsetek; P

n

– cena

po jakiej zostanie sprzedana obligacja po n latach; r

t

– stopa reinwestycji

w t-tym roku posiadania obligacji.

Zrealizowana stopa dochodu (RCY –

realized compound yield) cd.

Przykład. Dana jest obligacja z czteroletnim terminem wykupu, o

wartości nominalnej 100, oprocentowaniu NR = 10% i cenie 106,62, w

przypadku której odsetki płacone są co roku. Wynika z tego, że YTM = 8%.

Inwestor B przetrzymuje obligację do terminu wykupu, a inwestor A

sprzedaje ją po trzech latach. Stopa dochodu YTM po roku spada do 7%, a

po dwóch latach wzrasta do 7,5%. Obliczmy zrealizowaną stopę dochodu

obu inwestorów stosując wzór ogólny na RCY:

Cena, po jakiej obligacja zostanie sprzedana po trzecim roku, wynosi:

P

3

= 110/1,075 = 102,33

Zrealizowana stopa dochodu inwestora A wynosi:

RCY = [(10(1,07)(1,075) + 10(1,075) + 10 +102,33)/106,62]

1/3

-1 = 8,07%

Zrealizowana stopa dochodu inwestora B wynosi:

RCY = [(10(1,07)(1,075)

2

+ 10(1,075)

2

+ 10(1,075) + 110)/106,62]

1/4

-1 =

7,93%

Jak widać, inwestor A skorzystał na sprzedaży obligacji z premią przed

terminem wykupu.

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 1

Pojęcie czasu trwania wykorzystuje się do analizowania ryzyka

związanego ze zmianami stóp procentowych (a więc ryzyka zmiany ceny

i ryzyka reinwestowania).

Czas trwania obligacji duration zapisany jest poniższym

wzorem:

n

D = {

[

tC

t

/ (1 + YTM)

t

] } / P

t=1

gdzie: D = Średni termin do wykupu, P = wartość obligacji wyznaczona

ze wzoru na cenę:

n

P =

C

t

/ (1 + YTM)

t

t=1

C

t

– wpływ z tytułu posiadania obligacji w t-tym roku, n – liczba lat do

terminu wykupu

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 2

Z powyższego wzoru wynika, że czas trwania można interpretować jako

średni, ważony czas do terminu wykupu, przy czym wagami są wartości

bieżące dochodów z tytułu posiadania obligacji.

Przykład. Dana jest obligacja trzyletnia, o wartości nominalnej 100, której

odsetki wynoszące 10 (NR = 10%) płacone są raz do roku. Stopa dyskonta,

równa YTM, wynosi 7%. Wartość tej obligacji wynosi zatem:

P = 10/(1,07) + 10/(1,07)

2

+ 110/(1,07)

3

= 107,87

Wobec tego czas trwania obligacji wynosi:

D = [ 1 x 10/(1,07) + 2 x 10/(1,07)

2

+ 3 x 110/(1,07)

3

] / 107,87 = 2,75

Wobec tego czas trwania obligacji wynosi 2,75 roku

Średni termin do wykupu można także wyliczyć dla obligacji w których odsetki

wypłacane są częściej niż raz w roku. Stosuje się wtedy poniższy wzór:

nm

D = {

[

tC

t

/ (1 + YTM/m)

t

] / P } /m

t=1

Należy jednak pamiętać, iż stopa dochodu dotyczy okresu wypłacania

odsetek.

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 3

Przykład. Dana jest obligacja trzyletnia, o wartości nominalnej 100,

której odsetki wynoszące 10 (NR = 10%) płacone są co pół roku. Stopa

dyskonta, równa YTM, wynosi 7% (czyli stopa półroczna wynosi 3,5%).

Wartość tej obligacji wynosi P=107,99.

D = { [ 1 x 5/(1,035) + 2 x 5/(1,035)

2

+ 3 x 5/(1,035)

3

+ 4 x 5/

(1,035)

4

+ 5 x 5/(1,035)

5

+ 6 x 105/(1,035)

6

] / 107,99 } / 2 = 2,68

Porównując wyniki uzyskane w dwóch poprzednich przykładach można

wnioskować, że zwiększenie częstotliwości płacenia odsetek zmniejsza

średni termin wykupu obligacji (przy stałych pozostałych cechach

obligacji).

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 4

Wyznaczanie duration dla obligacji zerokuponowych.

Przykład. Dana jest obligacja zerokuponowa z trzyletnim okresem

wykupu; o wartości nominalnej 100 i YTM = 6%. Wynika z tego, że

wartość tej obligacji wynosi P = 83,96. Po podstawieniu danych do

wzoru na czas trwania obligacji otrzymujemy:

D = [ 3 x 100/(1,06)

3

] / 83,96 = 3

Przykład ten ilustruje twierdzenia, że w przypadku obligacji

zerokuponowych średni termin wykupu jest równy długości okresu do

terminu wykupu. Z kolei w odniesieniu do obligacji z odsetkami średni

termin wykupu jest mniejszy niż długość okresu do terminu wykupu.

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 5

Wyznaczanie

duration

gdy

wyznacza

się

go

pomiędzy

płatnościami odsetek.

Przykład. Dana jest obligacja z 2,5-rocznym terminem wykupu, o wartości

nominalnej 100, oprocentowaniu 10%, a odsetki płacone są co roku. Stopa

dochodu w okresie do wykupu YTM = 7%. Wartość tej obligacji wynosi:

P = 10/(1,07)

0,5

+ 10/(1,07)

1,5

+ 110/(1,07)

2,5

= 111,58

Po podstawieniu do wzoru na czas trwania obligacji otrzymujemy:

D = [0,5 x 10/(1,07)

0,5

+ 1,5 x 10/(1,07)

1,5

+ 2,5 x 110/(1,07)

2,5

]/111,58 =

2,25

Średni termin wykupu obligacji wynosi 2,25 roku. Jest to dokładnie o pół

roku mniej niż dla obligacji o tych samych charakterystykach z wyjątkiem

terminu wykupu, który wynosił 3 lata (obligacja ta miała czas trwania

równy 2,75 roku – obliczony w jednym z poprzednich przykładów).

Ilustruje to własność duration, który w okresie między płatnościami

odsetek zmienia się w sposób liniowy, zmniejszając się dokładnie o tyle, ile

czasu upłynęło od ostatniej płatności odsetek. W momencie płatności

odsetek następuje skokowy wzrost wartości duration. Oczywiście zakłada

się stałą wartość YTM.

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 6

Liniowa zmiana wartości duration pomiędzy płatnościami odsetek.

Przykład. Dana jest obligacja z trzyletnim terminem wykupu, o wartości

nominalnej 100, oprocentowaniu 10%, a odsetki płacone są raz w roku. Stopa

dochodu w okresie do wykupu YTM = 8%. Na poniższej tablicy przedstawione

są wartości oraz średnie terminy wykupu tej obligacji.

Okres do terminu

wykupu

Wartość

Średni termin wykupu

3 lata (po płatności)

2,5 roku

2 lata (przed

płatnością)

2 lata (po płatności)

1,5 roku

1 rok (przed płatnością)

1 rok (po płatności)

0,5 roku

105,15

109,28

113,57

103,57

107,63

111,85

101,85

105,85

2,74

2,24

1,74

1,91

1,41

0,91

1

0,5

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 7

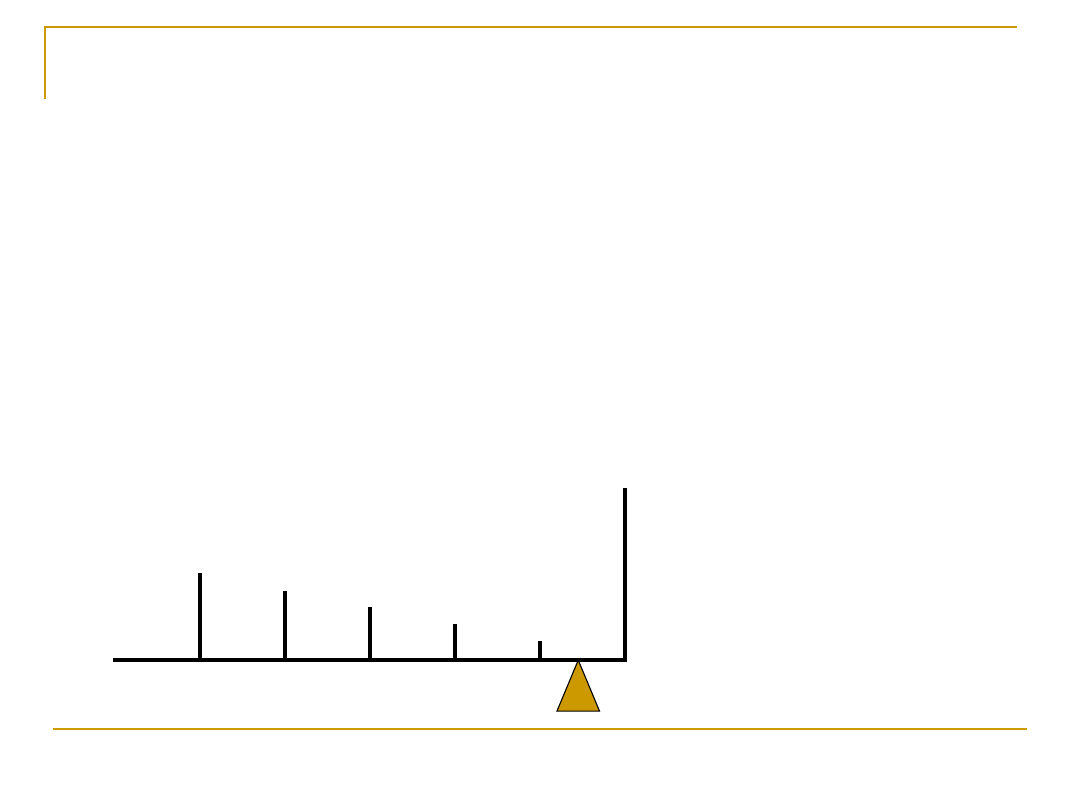

Interpretacja graficzna czasu trwania obligacji.

Ze wzoru na duration wynika, że średni termin wykupu może być

interpretowany jako średni ważony czas do terminu wykupu, przy czym

wagami są wartości bieżące dochodów z tytułu posiadania obligacji. Na

poniższym rysunku duration jest to środek ciężkości wartości bieżącej

dochodów z tytułu posiadania obligacji. Po upływie czasu równego duration

„wykupiona jest połowa obligacji”, jeśli uwzględnimy oprócz wartości

nominalnej również odsetki, a płatności ważymy z uwzględnieniem zmiennej

wartości pieniądza w czasie.

Dla obligacji zerokuponowej środek ciężkości wypada w momencie płatności.

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 8

Czas trwania obligacji jako miara ryzyka zmiany ceny.

Duration jest to miara bardzo przydatna dla określania ryzyka zmiany ceny. W

takim przypadku, im niższe oprocentowanie (przy tym samym ustalonym

terminie wykupu), tym większe ryzyko zmiany ceny. Podobnie, im dłuższy

okres do terminu wykupu (przy tym samym oprocentowaniu), tym większe

ryzyko zmiany ceny. Średni termin do wykupu jest miarą ryzyka zmiany ceny,

która pozwala na porównanie obligacji o różnych terminach wykupu i różnym

oprocentowaniu.

Duration pozwala na określenie, jak zmieni się wartość obligacji, gdy zmianie

ulegnie stopa dochodu do wykupu (YTM). Stosuje się tu wzór przybliżony:

(P

1

–P

0

)/ P

0

= -D [(1 + YTM

1

) - (1 + YTM

0

) ] / (1 + YTM

0

)

gdzie: P

1

– wartość obligacji po zmianie stopy dochodu; P

0

- wartość obligacji

przed zmianą stopy dochodu; YTM

1

– stopa dochodu obligacji po zmianie;

YTM

0

– stopa dochodu obligacji przed zmianą.

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 9

Czas trwania obligacji jako miara ryzyka zmiany ceny.

Lewa strona powyższego wzoru jest to procentowa zmiana wartości

obligacji. Prawa strona tego wzoru jest to iloczyn (wzięty ze znakiem

minus) średniego terminu wykupu i procentowej zmiany wielkości równej

1 plus stopa dochodu obligacji. W tym sensie duration jest miarą

elastyczności ceny obligacji względem stopy YTM.

Przykład. Dana jest obligacja trzyletnia, o wartości nominalnej

100, oprocentowaniu NR = 10%, przy czym odsetki płacone są co roku.

Jej wartość wynosi 113,62. YTM wynosi 5%, a duration = 2,75 roku.

Załóżmy, że zmienia się stopa dochodu obligacji – wynosi obecnie 6%.

(P

1

–P

0

)/ P

0

= -2,75[(1,06 – 1,05)/1,05] = - 0,0262

Wynika z tego, że cena spadnie o około 2,62%

Średni termin wykupu jest miarą ryzyka zmiany ceny gdyż wskazuje

jak zareaguje wartość obligacji na zmianę stopy dochodu (YTM).

Sugeruje to jeszcze jedną interpretację tego pojęcia: obligacja n-letnia z

odsetkami, mająca czas trwania równy D (oczywiście D<n) jest

równoważna z obligacją zerokuponową, której termin wykupu wynosi D.

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 10

Czas trwania obligacji jako przybliżona miara ryzyka zmiany

ceny.

Przykład. Dana jest obligacja trzyletnia, o wartości nominalnej

100, oprocentowaniu NR = 10%, przy czym odsetki płacone są co roku.

Jej wartość wynosi 113,62. YTM wynosi 5%, a duration = 2,75 roku.

Załóżmy, że zmienia się stopa dochodu obligacji – wynosi obecnie 6%.

Spowoduje to zmianę wartości obligacji, która wyniesie 110,69. Wynika z

tego, że spadek wartości obligacji wynosi:

(110,69 – 113,62) / 113,62 = - 0,0258

Widać zatem, że wartość spadnie dokładnie o 2,58%, podczas gdy w

poprzednim przykładzie wzór przybliżony z zastosowaniem duration

wskazał na spadek o 2,62%.

Czas trwania obligacji (średni termin

wykupu obligacji, czas trwania

Macaulay’a, duration) 11

Czas trwania obligacji jako przybliżona miara ryzyka zmiany ceny.

Duration jest tylko oszacowaniem rzeczywistej zmiany wartości. Jest to

przy tym ocena „konserwatywna”, gdyż szacuje z niedomiarem wzrost

wartości, gdy YTM spada i szacuje z nadmiarem spadek wartości, gdy

YTM rośnie. Zjawisko to wynika z wypukłości krzywej ilustrującej

zależność wartości obligacji od YTM.

Średni termin do wykupu można stosować do uporządkowania obligacji

występujących na rynku ze względu na ryzyko zmiany ceny. Im wyższa

wartość duration tym ryzyko jest wyższe.

P

YTM

Czynniki wpływające na czas trwania

obligacji

Średni termin wykupu zależy przede wszystkim od trzech czynników. Są to:

1.

Oprocentowanie obligacji; im wyższe tym krótszy czas trwania;

Przykład. Mamy dwie różne obligacje:

A – dwuletnia, wartość nominalna 100, odsetki 10%

B – dwuletnia, wartość nominalna 100, odsetki 12%

Stopa YTM = 5%

Wartość obligacji wynosi odpowiednio:

A: P = 10/1,05 + 110/(1,05)

2

= 109,3

B: P = 12/1,05 + 112/(1,05)

2

= 113,0

Czasy trwania obligacji wynoszą odpowiednio:

A: D = [ 1 x 10/1,05 + 2 x 110 / (1,05)

2

] / 109,3 = 1,91

B: D = [ 1 x 12/1,05 + 2 x 112 / (1,05)

2

] / 113,0 = 1,90

Potwierdza to wpływ pierwszego z czynników.

Czynniki wpływające na czas trwania

obligacji

2.

Stopa dochodu YTM; im wyższa, tym krótszy czas trwania.

Przykład. Obligacja dwuletnia o wartości nominalnej 100, odsetki

wynoszą 10% płacone są raz do roku. Przeanalizujmy dwie sytuacje:

- stopa zwrotu YTM wynosi 8%:

P = 10/1,08 + 110/(1,08)

2

= 103,6

D = [ 1 x 10/1,08 + 2 x 110 / (1,08)

2

] / 103,6 = 1,91

- stopa zwrotu YTM wynosi 12%:

P = 10/1,12 + 110/(1,12)

2

= 96,6

D = [ 1 x 10/1,12 + 2 x 110 / (1,12)

2

] / 96,6 = 1,82

Potwierdza to wpływ drugiego z czynników.

Czynniki wpływające na czas trwania

obligacji

2.

Okres do terminu wykupu; zwykle im dłuższy, tym dłuższy czas

trwania;

Przykład.

Mamy dwie różne obligacje:

A – jednoroczna, wartość nominalna 100, odsetki 10% płacone co roku;

B – dwuletnia, wartość nominalna 100, odsetki 12% płacone co roku;

Stopa YTM = 5%

Wartość obligacji wynosi odpowiednio:

A: P = 110/1,05 = 104,8

B: P = 10/1,05 + 110/(1,05)

2

= 109,3

Czasy trwania obligacji wynoszą odpowiednio:

A: oczywiście rok

B: D = [ 1 x 10/1,05 + 2 x 110 / (1,05)

2

] / 109,3 = 1,92

Potwierdza to wpływ trzeciego z czynników.

Czas trwania portfela obligacji.

W przypadku rozpatrywania portfela obligacji mówi się o duration

portfela obligacji. Jest on obliczany według poniższego wzoru:

n

D

P

=

w

i

D

i

i =1

gdzie: n – liczba obligacji w portfelu, D

P

– średni termin wykupu

portfela; w

i

–udział i – tej obligacji w portfelu; D

i

– średni termin wykupu i-

tej obligacji.

Duration portfela jest średnią ważoną średnich terminów wykupu

obligacji wchodzących w skład portfela, przy czym wagami są ich udziały

w portfelu.

Przykład. Inwestor posiada portfel złożony z trzech rodzajów

obligacji. Połowę stanowią dwuletnie obligacje zerokuponowe, 20%

obligacje roczne o czasie trwania 0,8 roku, a pozostałe 30% obligacje

trzyletnie o czasie trwania 2,56 roku. Duration portfela wynosi:

D

P

= 0,5 x 2 + 02 x 0,8 + 0,3 x 2,56 = 1,928

Zmodyfikowany czas trwania obligacji

(modyfied duration)

Do pomiaru ryzyka obligacji wykorzystuje się czasami

zmodyfikowany czas trwania (MD) określany wzorem:

MD = D / (1 + YTM)

biorąc jako podstawę powyższy wzór można wyznaczyć zależność:

(P

1

– P

0

) / P

0

= - MD(YTM

1

– YTM

0

)

Oznacza to, że procentowa zmiana ceny obligacji jest równa (w

przybliżeniu) iloczynowi (ze znakiem minus) zmodyfikowanego średniego

terminu wykupu i zmiany stopy dochodu. Wynika z tego, że obligacja,

która ma zmodyfikowany średni termin wykupu dwa razy większy niż

inna obligacja, jest dwukrotnie bardziej ryzykowna.

W przypadku gdy odsetki płacone są cześciej niż raz w roku, wzór

na zmodyfikowany średni termin wykupu przyjmuje postać”

MD = D / (1 + YTM/m)

Wypukłość obligacji (convexity) 1

Wypukłość mająca zastosowanie w analizie obligacji wyraża się

wzorem:

n

C = 0,5 {

[ t (t + 1) C

t

/ (1 + YTM)

t

] } / { P (1 + YTM)

2

}

t =1

Przykład. Dana jest obligacja z trzyletnim terminem wykupu. Wartość

nominalna tej obligacji wynosi 100, oprocentowanie 5%, odsetki płacone

są raz w roku. Stopa dochodu w okresie do wykupu YTM = 10%. Wynika z

tego, że wartość tej obligacji wynosi 87,57. Po podstawieniu do wzoru

otrzymujemy:

C = 0,5 [ 1x2X5/(1,1) + 2x3x5/(1,1)

2

+ 3x4x105/(1,1)

3

] /

[ 87,57x(1,1)

2

] = 4,63

Wypukłość obligacji (convexity) 2

Wypukłość w przypadku gdy odsetki są płatne częściej niż raz w roku

wyraża się wzorem:

nm

C = 0,5 { [ t (t + 1) C

t

/ (1 + YTM/m)

t

] } / { P (1 + YTM/m)

2

} / m

2

t =1

Przykład. Dana jest obligacja z trzyletnim terminem wykupu. Wartość

nominalna tej obligacji wynosi 100, oprocentowanie 5%, odsetki płacone

są co pół roku. Stopa dochodu w okresie do wykupu YTM = 10%. Wynika

z tego, że wartość tej obligacji wynosi 87,31. Po podstawieniu do wzoru

otrzymujemy:

C = 0,5 { [ 1x2X2,5/(1,05) + 2x3x2,5/(1,05)

2

+ 3x4x2,5/(1,05)

3

+

4x5x2,5/(1,05)

4

+

5x6x2,5/(1,05)

5

+

6x7x102,5/(1,05)

6

]

/

[ 87,31x(1,05)

2

] } / 2

2

= 4,36

Wypukłość obligacji (convexity) 3

Dla obligacji zerokuponowych wzór na wypukłość upraszcza się i wyraża:

C = 0,5n (n +1) / (1+YTM)

2

gdzie: n = liczba lat do terminu wykupu obligacji

Wypukłość obligacji ma znaczenie (podobnie jak czas trwania) przy

określaniu procentowej zmiany wartości obligacji wynikającej ze zmiany

stopy dochodu obligacji. Przedstawia to poniższy wzór:

(P

1

– P

0

) / P

0

= - MD(YTM

1

– YTM

0

) + C(YTM

1

– YTM

0

)

Jak widać jest to wzór ma zmodyfikowany czas trwania wzbogacony o

convexity co daje lepsze przybliżenie procentowej zmiany wartości

obligacji.

Wypukłość obligacji (convexity) 4

Przykład. Dana jest obligacja z trzyletnim terminem wykupu. Wartość

nominalna tej obligacji wynosi 100, oprocentowanie 5%, odsetki płacone

są raz w roku. Stopa dochodu w okresie do wykupu YTM = 10%. Wynika z

tego, że wartość tej obligacji wynosi 87,57. Na podstawie tych informacji

można wyznaczyć czas trwania, zmodyfikowany czas trwania oraz

wypukłość. Wynoszą one:

D = 2,85; MD = 2,59;

C = 4,63.

Załóżmy teraz, że stopa dochodu wzrasta z 10% do 12%. Przy stopie

dochodu równej 12% wartość obligacji wynosi 83,19%. Oznacza to, że

procentowa zmiana wartości wynosi:

(P

1

– P

0

) / P

0

= (83,19 – 87,57) / 87,57 = - 5%

Stosując wzór na zmodyfikowany czas trwania otrzymujemy wartość

przybliżoną:

(P

1

– P

0

) / P

0

= - 2,59 x 2% = - 5,18%

który uzupełniony o wypukłość obligacji przybliża się do rzeczywistej

procentowej zmiany ceny i wynosi:

(P

1

– P

0

) / P

0

= - 2,59 x 2% + 4,63 x (2%)

2

= - 4,99%

Wypukłość obligacji (convexity) 5

Własności wypukłości obligacji:

1.

Im wyższe oprocentowanie obligacji, tym mniejsza wypukłość obligacji

(przy równych stopach dochodu i równej długości okresu do terminu

wykupu);

2.

Im dłuższy okres do terminu wykupu, tym większa wypukłość obligacji

(przy równych stopach dochodu i równym oprocentowaniu);

3.

Im wyższa stopa dochodu w okresie do wykupu, tym mniejsza

wypukłość obligacji;

4.

Im dłuższy średni termin wykupu, tym większa wypukłość, tym wyższe

również tempo wzrostu wypukłości;

5.

Im wyższe oprocentowanie obligacji, tym większa wypukłość obligacji

(przy równych stopach dochodu i równych zmodyfikowanych czasach

trwania).

Uodparnianie portfela obligacji

(immunizacja) 1

Proces uodparniania portfela obligacji polega na takim skomponowaniu jego

składników, aby w określonym terminie można było z niego uzyskać

określoną kwotę pieniędzy niezależnie od zmian stopy procentowej na rynku.

Czas trwania takiego portfela winien być dokładnie równy czasowi płatności.

Składnikami portfela winny być różne typy obligacji, o różnych terminach

wykupu. Jeśli np. do budowy portfela wykorzystano obligacje jednoroczne i

trzyletnie (płatność następuje po dwóch latach), to w przypadku gdy stopy

zwrotu rosną, straty spowodowane sprzedażą obligacji trzyletnich po niższej

cenie przed terminem wykupu, rekompensowane są wyższymi zyskami z

reinwestowania odsetek z tytułu posiadania obligacji jednorocznych. W

przypadku gdy stopy zwrotu spadają, wtedy straty spowodowane

reinwestowaniem odsetek z tytułu posiadania obligacji jednorocznych po

niższej stopie zwrotu, rekompensowane są wyższymi zyskami z tytułu

sprzedaży obligacji trzyletnich po wyższej niż wstępnie zaplanowanej cenie.

Przykład. Załóżmy, że inwestor za dwa lata musi spłacić swój dług

wynoszący 10.000. Ponieważ termin płatności wynosi dwa lata, oznacza to,

że czas trwania płatności wynosi 2 lata. Zadaniem inwestora jest utworzenie

portfela obligacji w taki sposób, aby po dwóch latach otrzymać 10.000.

Metoda uodpornienia polega na utworzeniu takiego portfela, który ma czas

dokładnie taki sam jak termin płatności czyli dwa lata.

Uodparnianie portfela obligacji

(immunizacja) 2

Przykład cd. Na rynku dostępne są dwa rodzaje obligacji. Pierwszy rodzaj

to trzyletnia obligacja, o wartości nominalnej 100 i oprocentowaniu 8%

płatnym raz w roku. Obecna cena rynkowa obligacji wynosi 95,026%.

Stopa zwrotu tej obligacji wynosi 10%, a duration 2,78. Drugi rodzaj

obligacji to roczne obligacje, o wartości nominalnej 100 i oprocentowaniu

7%. Obecna cena rynkowa tych obligacji wynosi 97,273%. Stopa zwrotu

tej obligacji wynosi 10%, a duration 1 rok gdyż jest ona równoważna

obligacji zerokuponowej o wartości nominalnej 107.

Inwestor rozważa różne możliwości. Może zainwestować jedynie w

obligacje roczne, przy założeniu, że po roku reinwestuje wpływy

gotówkowe znowu na rok w taką samą obligację. Wiąże się to jednak z

ryzykiem reinwestowania, które może wystąpić jeśli po roku spadną stopy

procentowe, a kapitał oraz odsetki będą miały stopę zwrotu poniżej 10%.

Druga możliwość to zainwestowanie w obligacje trzyletnie i sprzedanie ich

po dwóch latach. Ten sposób postępowania wiąże się z ryzykiem

posiadania. Jeśli bowiem po dwóch latach wzrosną stopy procentowe to

wówczas spadnie cena obligacji co spowoduje spadek planowanego

dochodu.

Uodparnianie portfela obligacji

(immunizacja) 3

Przykład cd. Aby zabezpieczyć się przed wahaniami stóp procentowych

należy utworzyć portfel o czasie trwania równym 2 lata. Korzystając ze

wzoru na duration portfela oraz z faktu, że udziały obligacji w portfelu

sumują się do jedności, otrzymujemy następujący układ równań:

w

1

+ w

2

= 1

1w

1

+ 2,78w

2

= 2

gdzie: w

1

– udział obligacji jednorocznej w portfelu; w

2

– udział obligacji

trzyletniej w portfelu.

Rozwiązując powyższy układ równań otrzymujemy:

w

1

= 0,4382;

w

2

= 0,5618.

W celu uzyskania 10.000 za dwa lata inwestor musi zainwestować sumę

równą wartości bieżącej 10.000 przy zastosowaniu stopy dyskontowej

równej 10%. Suma ta wynosi:

10000 / (1,1)

2

= 8264,46

Wynika z tego, że w celu stworzenia portfela, inwestor powinien

przeznaczyć

0,4382 x 8264,46 = 3621,49 na zakup obligacji jednorocznych i

0,5618 x 8264,46 = 4642,97 na zakup obligacji trzyletnich.

Uodparnianie portfela obligacji

(immunizacja) 4

Przykład cd. Ponieważ obecnie ceny wynoszą odpowiednio 97,273 oraz

95,026;inwestor powinien zakupić w przybliżeniu:

3621,49 / 97,273 = 37 obligacji jednorocznych i

4642,97 / 95,026 = 49 obligacji trzyletnich.

Tak skonstruowany portfel jest odporny na zmiany stóp zwrotu. Mogą to

zilustrować dwie sytuacje.

Przypadek 1. Stopy zwrotu po roku spadają z 10% do 9%. Wtedy przychody

z tytułu obligacji wynoszą odpowiednio:

Obligacja jednoroczna: 107 x 37 x 1,09 = 4315,31

Jest to kapitał plus odsetki otrzymany po pierwszym roku pomnożony przez

ilość obligacji, a następnie reinwestowany na rok po 9% stopie zwrotu.

Obligacja trzyletnia : 8 x 49 x 1,09 + 8 x 49 + (108/1,09) x 49 =

5674,33

Są to odsetki otrzymane po pierwszym roku pomnożone przez liczbę

obligacji i reinwestowane na rok po 9% stopie zwrotu, do którego dodano

wszystkie odsetki otrzymane w roku drugim do których dodano

zdyskontowany przychód z tytułu sprzedaży obligacji na rok przed terminem

wykupu

Wobec tego łączny przychód wynosi:

4315,31 + 5674,33 = 9989,64

Uodparnianie portfela obligacji

(immunizacja) 5

Przypadek 1. Stopy zwrotu po roku wzrastają z 10% do 11%. Wtedy

przychody z tytułu obligacji wynoszą odpowiednio:

Obligacja jednoroczna: 107 x 37 x 1,1 = 4394,49

Obligacja trzyletnia : 8 x 49 x 1,11 + 8 x 49 + (108/1,11) x 49 =

5594,69

Wobec tego łączny przychód wynosi:

4394,49 + 5594,69 = 9989,18

Metoda uodparniania portfela może być uogólniona na przypadek wielu

obligacji. Załóżmy, że inwestor może tworzyć portfel złożony „n” obligacji, o

udziałach w

1

, w

2

, ………w

n

i o duration D

1

, D

2

, ……D

n

. Załóżmy również, że czas

trwania płatności, której musi dokonać inwestor w przyszłości wynosi D

0

. Metoda

uodparniania sprowadza się wówczas do rozwiązania układu dwóch równań.

n

w

i

= 1

i =1

n

w

i

D

i

= D

0

i =1

Układ ten ma z reguły wiele rozwiązań.

Wyboru dokonano z następujących

źródeł:

K. Jajuga; T. Jajuga „Inwestycje” PW,

Warszawa 1996,

F.J. Fabozzi „Rynki obligacji. Analiza i

strategie” WIG-PRESS, Warszawa 2000

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

Wyszukiwarka

Podobne podstrony:

Obligacje w roli instrumentu rynku kapitaowego, Informatyka, Pomoce naukowe

Instrumenty rynku kapitałowego VIII

Instrumenty rynku kapitałowego VIII

instrumenty rynku kapitalowego, instrumenty rynku kapitałowego

analiza ekonomiczna firmy, Rozdział II INSTRUMENTY RYNKU KAPITAŁOWEGO

finanse pojęcie i instrumenty rynku kapitałowego

Instrumenty rynku kapitałowego VIII

INSTRUMENTY FINANSOWE NA RYNKU KAPITAŁOWYM

Instrumenty finansowe na rynku kapitałowym (11 stron)

Nowe praktyki na rynku kapitalowym e 1ocj

Przedsiębiorstwo na rynku kapitałowym - Rudny, Logistyka i Transport GWSH Katowice

więcej podobnych podstron