1

Nazwa przedmiotu

ORGANIZACJA I EKONOMIKA

ORGANIZACJA I EKONOMIKA

W

W

INŻYNIERII ROLNICZEJ

INŻYNIERII ROLNICZEJ

Wykład 3

2

NAKŁADY I KOSZTY

W GOSPODARSTWIE

ROLNYM

3

Koszt własny produkcji

– to suma

niezbędnych

kosztów

pracy

żywej

i uprzedmiotowionej włożonej

w

uzyskanie

określonej

produkcji, produktu lub usługi.

4

nakłady

– wyrażone w jednostkach naturalnych

celowe zużycie środków rzeczowych, tj. pracy

uprzedmiotowionej w środkach i przedmiotach

pracy oraz zużycie pracy żywej,

koszt

– pieniężne odzwierciedlenie nakładów pracy

żywej i uprzedmiotowionej oraz wartości

finansowych włożonych w wytworzenie określonego

dobra lub usługi

,

wydatek

– stanowi każde zmniejszenie stanu

środków pieniężnych bez względu na cel ich

poniesienia.

Z pojęciem kosztów wiążą się inne pojęcia

charakterystyczne dla procesu gospodarowania:

5

Istnieje wiele kategorii nakładów

kategorii nakładów

, spośród

których najczęściej wyróżnia się:

nakłady pracy żywej

nakłady pracy żywej

określające

poniesioną lub planowaną do wydatkowania

pracę ludzką, własną i najemną,

nakłady materialne

nakłady materialne

, tzw. rzeczowe, do

których zalicza się nakłady materiałowe i

amortyzację.

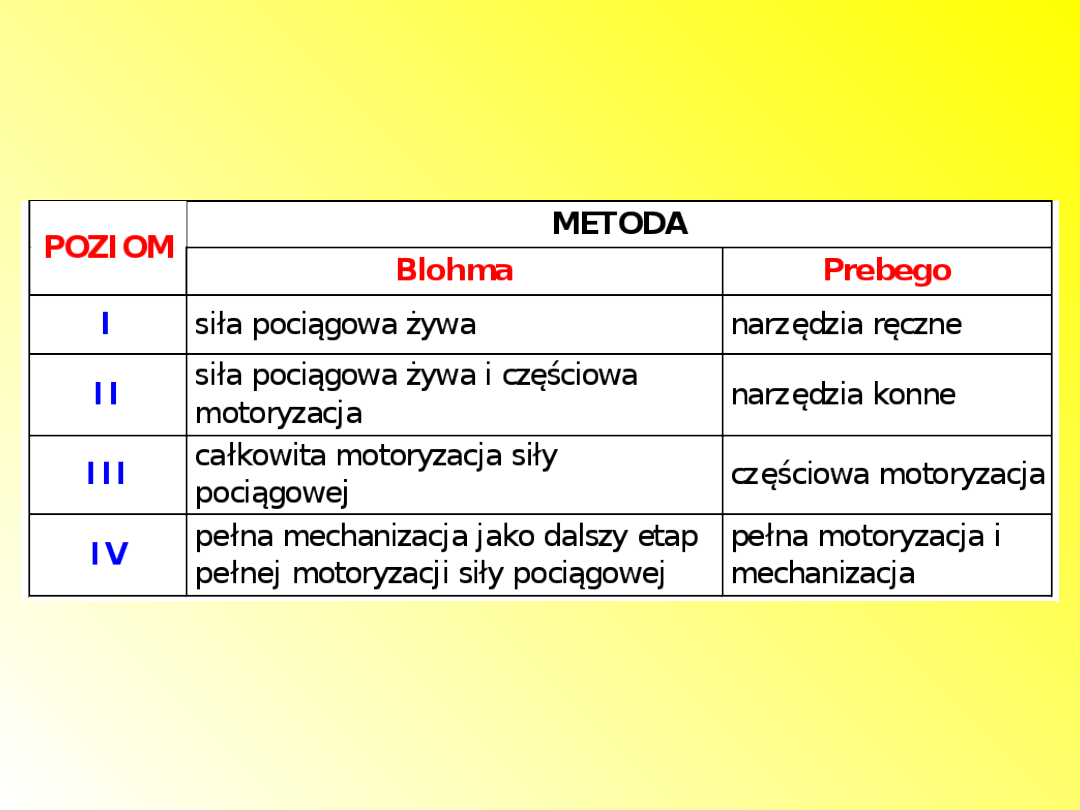

6

Nakłady materiałowe

Nakłady materiałowe

ponoszone są w postaci

zużytych nawozów, paliwa, środków ochrony

roślin, pasz i innych środków obrotowych.

Natomiast amortyzacja stanowi równowartość

zużytego majątku trwałego.

Łączne nakłady pracy żywej i uprzedmiotowionej

stanowią nakłady globalne.

nakłady globalne.

7

Ze względu na różnorodność pomiaru nakłady nie

mogą być wykorzystywane do oceny całkowitej

efektywności przedsiębiorstwa (gospodarstwa).

Stąd też istnieje potrzeba przeliczania nakładów na

jednostki pieniężne, co prowadzi do powstania

kategorii kosztu.

Koszt

wiąże się wyłącznie ze zużyciem

celowym, niezbędnym i uzasadnionym.

Nakłady stanowiące zużycie niecelowe,

ponadnormatywne, tworzą kategorię strat.

8

Wydatek

jest kategorią szerszą niż koszt, gdyż

nie każdy wydatek pieniężny jest kosztem.

Obejmuje takie działania, jak:

spłaty zobowiązań za zakupione materiały,

spłaty rat kredytu bankowego,

wypłaty wynagrodzeń,

przelewy składek z tytułu ubezpieczenia,

przelewy podatków,

zapłaty za zakupione wartości trwałe itp.

9

Stąd też za

koszty własne

przedsiębiorstwa (gospodarstwa)

należy

uznać wyrażone w

pieniądzu,

celowe i

uzasadnione zużycie w danym okresie:

środków trwałych,

materiałów,

energii,

usług,

wynagrodzenia pracowników,

koszty transferowe

– nie wyrażające zużycia

czynników produkcji, jednak zaliczane do

kosztów (odsetki od kredytów bankowych,

składki na ubezpieczenia społeczne i

majątkowe, opłaty skarbowe i notarialne).

10

Kryteria podziału kosztów

są bardzo

zróżnicowane.

Do podstawowych zalicza się podział kosztów na:

materiałowe, osobowe i finansowe

materiałowe, osobowe i finansowe

bezpośrednie i pośrednie

bezpośrednie i pośrednie

rzeczywiste i szacunkowe

rzeczywiste i szacunkowe

stałe i zmienne

stałe i zmienne

11

Koszty materiałowe

Koszty materiałowe

– obejmują zużywane w

procesie produkcji materiały, surowce, półprodukty,

komponenty, paliwo, energię itp. Do tej grupy zalicza

się również amortyzację środków trwałych.

Koszty osobowe

Koszty osobowe

– obejmują wynagrodzenie za pracę

pracowników fizycznych i umysłowych.

Koszty finansowe

Koszty finansowe

– obejmują składki ubezpieczeń

rzeczowych i osobowych, wypłacone oprocentowanie

zaciągniętych kredytów, czynsze od dzierżawionego

majątku, opłaty za korzystanie z urządzeń

komunalnych.

12

Koszty bezpośrednie

Koszty bezpośrednie

- można je przypisać

konkretnej działalności, np. koszty materiału

siewnego, nawozów mineralnych, środków ochrony

roślin, paszy, koszty energii i paliw, koszty części

wymiennych i remontów oraz koszty robocizny.

Koszty pośrednie

Koszty pośrednie

- w momencie powstania są

niemożliwe do precyzyjnego rozdzielenia na

konkretne produkty, gdyż obejmują koszty

koszty

ogólnoprodukcyjne i ogólnogospodarcze

ogólnoprodukcyjne i ogólnogospodarcze

.

.

13

Ogólnoprodukcyjne

Ogólnoprodukcyjne

- koszty związane z funkcjonowaniem

poszczególnych działów gospodarstwa. Podstawowym

składnikiem tej grupy kosztów są koszty utrzymania

budynków produkcyjnych i maszyn, głównie ich amortyzacja.

Ogólnogospodarcze

Ogólnogospodarcze

- koszty związane z funkcjonowaniem

całego gospodarstwa, tj. koszty utrzymania budynków o

charakterze ogólnym, podatki, opłaty, ubezpieczenia, spłaty

odsetek od zaciągniętych kredytów itp.

14

Koszty rzeczywiste

Koszty rzeczywiste

- ustalane na podstawie istniejącej

dokumentacji możliwe są do ścisłego rozliczenia na

jednostki kalkulacyjne.

Koszty szacunkowe

Koszty szacunkowe

wynikają z konieczności

prowadzenia kalkulacji w zakresie zużycia nakładów

materialnych w oparciu o istniejące uwarunkowania

prawne

i normatywy. Przykładem kosztów szacunkowych jest

amortyzacja, odzwierciedlająca koszt zużycia środka

trwałego w jednym cyklu produkcyjnym.

15

Podział kosztów ze względu na ich zmienność w

zależności od rozmiarów produkcji:

koszty stałe i koszty zmienne

koszty stałe i koszty zmienne

Koszty stałe

Koszty stałe

- koszty, których wartość w skali roku jest

- koszty, których wartość w skali roku jest

niezależna od wielkości wytworzonej produkcji.

niezależna od wielkości wytworzonej produkcji.

Do kosztów tych zalicza się koszty zakupu ziemi, koszty

wyposażenia kapitałowego (amortyzacja), opłaty za

dzierżawę majątku, składki ubezpieczeniowe oraz

odsetki od kredytów.

Nawet wtedy gdy gospodarstwo nic nie produkuje musi

Nawet wtedy gdy gospodarstwo nic nie produkuje musi

ponosić koszty stałe!!!!

ponosić koszty stałe!!!!

16

Koszty zmienne

Koszty zmienne

- to koszty, których wartość w skali

- to koszty, których wartość w skali

rocznej zmienia się wraz ze zmianą wielkości

rocznej zmienia się wraz ze zmianą wielkości

produkcji.

produkcji.

Do kosztów tych zalicza się koszty na płace, zakup

materiałów, energii, paliwa.

Do kosztów tych zalicza się także koszty ponoszone na

indywidualne dokształcanie pracowników oraz ich

wyposażenie w ubranie robocze i środki czystości.

W kalkulacjach kategorię kosztów zmiennych traktuje

W kalkulacjach kategorię kosztów zmiennych traktuje

się jako koszty bezpośrednie.

się jako koszty bezpośrednie.

17

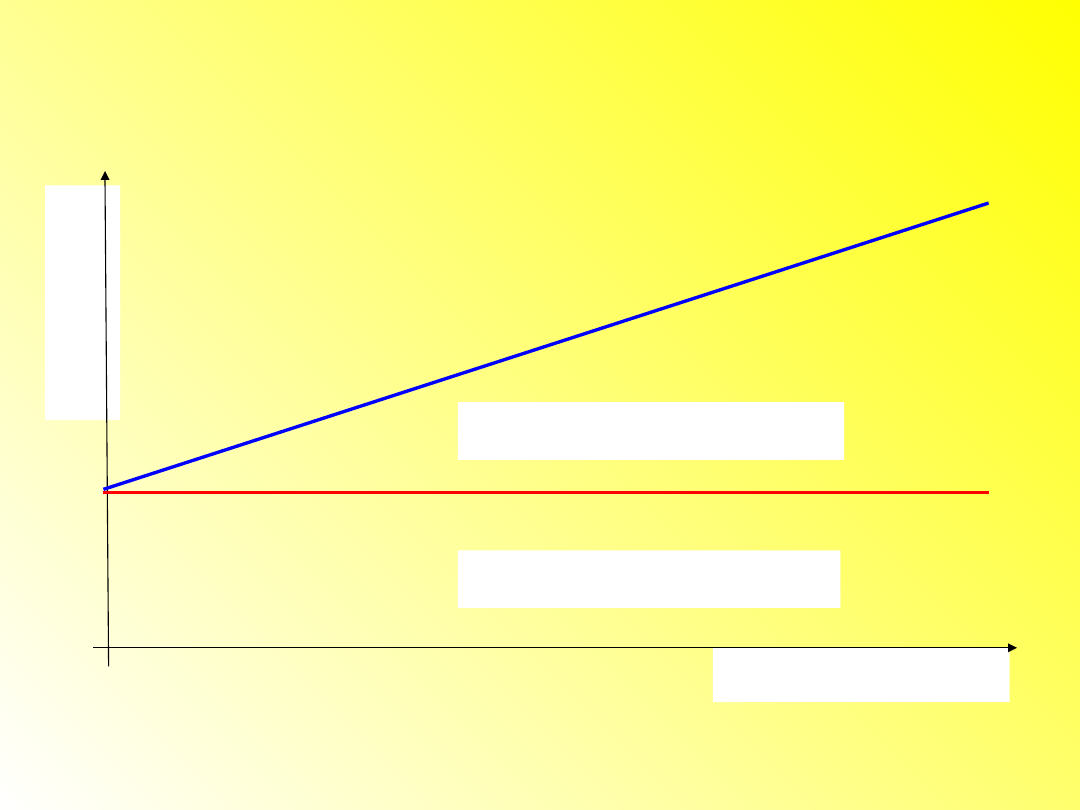

Wielkość produkcji

P

o

zi

o

m

k

o

s

zt

ó

w

KOSZTY STAŁE

KOSZTY ZMIENNE

18

KOSZTY EKSPLOATACJI

KOSZTY EKSPLOATACJI

PARKU MASZYNOWEGO

PARKU MASZYNOWEGO

19

Koszty eksploatacji środków trwałych

Koszty eksploatacji środków trwałych

mechanizacji rolnictwa (maszyn, narzędzi,

mechanizacji rolnictwa (maszyn, narzędzi,

urządzeń, ciągników)

urządzeń, ciągników)

obejmują dwie grupy kosztów:

koszty stałe

koszty stałe

(koszty utrzymania

koszty utrzymania

) – ponoszone z tytułu

posiadania maszyny, ich wartość w skali roku jest

niezależna od ilości pracy wykonanej przez dany środek

techniczny

koszty zmienne

koszty zmienne

(koszty użytkowania

koszty użytkowania

) - powstają w

wyniku wykorzystania maszyny, ich wartość w skali rocznej

jest wprost proporcjonalna do ilości pracy wykonanej przez

dany środek techniczny

20

Koszty

Koszty

Koszty

Koszty

Koszty

eksploatacji =

stałe

stałe

+

zmienne

zmienne

maszyn

Ke

=

= Kst

Kst

+

+

Kzm

Kzm

21

Koszty stałe

Koszty stałe

(uzależnione od ceny nowej maszyny

uzależnione od ceny nowej maszyny

)

amortyzacja

Am

Am

odsetki od kredytów lub oprocentowanie

Op

Op

koszty ubezpieczeń i rejestracji

Ub

Ub

koszty przechowywania

Pm

Pm

Koszty zmienne

Koszty zmienne

(związane z wykorzystaniem maszyny

związane z wykorzystaniem maszyny

)

koszty nośników energii, olejów i smarów

OS

OS

koszty obsługi technicznej i napraw

ON

ON

koszty materiałów pomocniczych

MP

MP

koszty pracy (robocizny)

SR

SR

22

Kst = Am + Op + Ub + Pm

Kst = Am + Op + Ub + Pm

Kzm = OS + ON + SR + MP

Kzm = OS + ON + SR + MP

23

Koszty

Koszty

Koszty

Koszty

Koszty

eksploatacji =

stałe

stałe

+

zmienne

zmienne

maszyn

r - roczne

Ke

r

=

Kst

r

+

Kzm

r

[zł/rok]

j – jednostkowe

Ke

j

=

Kst

j

+

Kzm

j

[zł/h]

24

Trwałe środki produkcji są użytkowane przez wiele

Trwałe środki produkcji są użytkowane przez wiele

lat i stopniowo tracą na wartości (poza ziemią).

lat i stopniowo tracą na wartości (poza ziemią).

Rolnik, który chce prowadzić swoją działalność

Rolnik, który chce prowadzić swoją działalność

produkcyjną zgodnie z rachunkiem ekonomicznym

produkcyjną zgodnie z rachunkiem ekonomicznym

powinien co roku obliczać, o ile zmniejszyła się

powinien co roku obliczać, o ile zmniejszyła się

wartość środków trwałych znajdujących się w jego

wartość środków trwałych znajdujących się w jego

gospodarstwie.

gospodarstwie.

25

amortyzacja

amortyzacja

- stopniowe zużywanie się środków

- stopniowe zużywanie się środków

trwałych w trakcie ich użytkowania wpływające

trwałych w trakcie ich użytkowania wpływające

w określonym czasie na utratę przez nie wartości

w określonym czasie na utratę przez nie wartości

W ekonomice wyróżnia się dwa rodzaje zużycia środków trwałych:

techniczne

– to zużycie fizyczne i chemiczne (korozja) polegające

na stopniowym zmniejszaniu się wartości użytkowej prowadzące

do obniżenia sprawności technicznej danego środka,

ekonomiczne

– to zużycie moralne wynikające z działania

postępu technicznego (starzenie się maszyny).

Dlatego okres użytkowania sprzętu rolniczego ograniczony jest:

Wykorzystaniem maszyny w ciągu roku (godziny pracy),

Wiekiem maszyny.

26

W kalkulacjach kosztów amortyzacji wykorzystuje się

metodę opartą na wykorzystaniu potencjalnych

możliwości produkcyjnych ciągników i maszyn

rolniczych.

Dla każdego środka technicznego ustalone są tzw.

resursy, które wyrażają całkowite, normatywne

wykorzystanie maszyn w okresie eksploatacji.

Przykładowo dla ciągników rolniczych resurs wynosi

12 tys. godzin. Wykorzystanie tego resursu powinno

nastąpić w założonym okresie użytkowania.

27

t

n

W

r

Stąd

próg amortyzacji

jest stosunkiem:

gdzie:

Wr - próg amortyzacji [h/rok]

n - normatywne wykorzystanie w okresie

eksploatacji – resurs [h]

t – okres eksploatacji (użytkowania) [lata]

28

Amortyzacja jako koszt warunkowo-zmienny:

gdzie: Wrz - rzeczywiste roczne

wykorzystanie

środka technicznego

[h/rok]

rz

r

rz

W

W

W

29

Amortyzacja jako koszt stały

Dla warunku

gdzie: Amr - amortyzacja roczna [zł/rok]

Cm - cena maszyny [zł]

Amj - amortyzacja jednostkowa [zł/h]

t – okres eksploatacji (użytkowania) [lata]

t

C

Am

m

r

rz

m

j

W

t

C

Am

*

r

rz

W

W

30

Amortyzacja jako koszt warunkowo zmienny

Dla warunku

gdzie:

Amr - amortyzacja roczna [zł/rok]

Cm - cena maszyny [zł]

Amj - amortyzacja jednostkowa [zł/h]

n - normatywne wykorzystanie w okresie eksploatacji –

resurs [h]

rz

r

W

W

rz

r

W

Amj

Am

*

n

C

Am

m

j

31

Oprocentowanie kapitału

Poziom kosztów oprocentowania uzależniony jest od

ceny nowej maszyny i stopy procentowej stosowanej

przez banki przy oprocentowaniu lokat. Podstawą

obliczeń kosztów oprocentowania jest założenie, że:

Średnia wartość maszyny w okresie użytkowania

Średnia wartość maszyny w okresie użytkowania

równa jest połowie jej wartości początkowej.

równa jest połowie jej wartości początkowej.

Stąd też, oprocentowanie włożonego kapitału liczymy

od połowy ceny nowej maszyny.

32

Oprocentowanie kapitału

gdzie:

Cm - cena maszyny [zł]

Opr - oprocentowanie roczne [zł/rok]

pop - stopa oprocentowania [%].

Opj - oprocentowanie jednostkowe [zł/h]

100

5

,

0

op

r

p

Cm

Op

rz

r

j

W

Op

Op

33

Koszty ubezpieczenia

Przepisy prawne nakładają na właściciela

obowiązek ubezpieczenia OC wszystkich

pojazdów rolniczych podlegających

rejestracji (ciągniki, przyczepy) oraz

budynków gospodarczych.

Jednak ubezpieczenie większości

technicznych środków produkcji

gospodarstw rolniczych jest

nieobowiązkowe.

W kalkulacjach ekonomicznych należy

uwzględnić i ten element kosztów

eksploatacji.

34

Koszty ubezpieczenia

Jako podstawę obliczeń przyjmujemy roczne

Jako podstawę obliczeń przyjmujemy roczne

stawki ubezpieczeniowe (

stawki ubezpieczeniowe (

Ubr

Ubr

) wynikające

) wynikające

z faktycznie poniesionych wydatków

z faktycznie poniesionych wydatków

finansowych.

finansowych.

35

Koszty ubezpieczenia

gdzie:

Ubr - roczna stawka ubezpieczenia [zł/rok],

Ubj - ubezpieczenie jednostkowe[zł/h, zł/ha,

zł/t],

rz

r

j

W

Ub

Ub

36

Koszty przechowywania

Ten element kosztów eksploatacji maszyn

Ten element kosztów eksploatacji maszyn

rolniczych związany jest

rolniczych związany jest

z kosztami budowy

z kosztami budowy

i eksploatacji pomieszczeń przeznaczonych

i eksploatacji pomieszczeń przeznaczonych

do przechowywania sprzętu rolniczego

do przechowywania sprzętu rolniczego

(garaże, wiaty).

(garaże, wiaty).

37

Koszty przechowywania

Garaże i wiaty podobnie jak maszyny

rolnicze są środkami trwałymi, dlatego też

podlegają amortyzacji, oprocentowaniu

wyłożonego kapitału oraz obowiązkowi

ubezpieczenia

i odnowie – remonty.

Ponieważ budynki te nie są budynkami

produkcyjnymi, koszty ich eksploatacji

obciążają koszty eksploatacji parku

maszynowego

38

Koszty przechowywania (garażowania)

gdzie:

Pmr - roczne koszty przechowywania maszyny

[zł/rok],

Pmj - jednostkowe koszty przechowywania maszyn

[zł/h],

Keg - roczne koszty eksploatacji garażu, wiaty

[zł/m2*rok],

fp - powierzchnia garażowania danej maszyny [m2].

p

g

r

f

Ke

Pm

rz

r

j

W

Pm

Pm

39

Koszty nośników energii, olejów i

smarów

Koszty te są związane z bezpośrednim

Koszty te są związane z bezpośrednim

wykorzystaniem mechanicznej siły pociągowej

wykorzystaniem mechanicznej siły pociągowej

w procesie produkcyjnym.

w procesie produkcyjnym.

Na poziom kosztów paliwa ma wpływ zużycie

Na poziom kosztów paliwa ma wpływ zużycie

danego nośnika energii oraz jego cena

danego nośnika energii oraz jego cena

jednostkowa.

jednostkowa.

Zużycie paliwa, czy też energii elektrycznej

zależy zarówno od cech techniczno-

eksploatacyjnych silników, jak również od

rodzaju wykonanej pracy, mającej wpływ na

stopień obciążenia silnika.

40

Koszty nośników energii, olejów i

smarów

W praktyce zużycie olejów i smarów jest

uzależnione od ilości wykonanej przez maszynę

pracy.

Stąd też można założyć, że:

zużycie olejów i smarów jest proporcjonalne do

zużycie olejów i smarów jest proporcjonalne do

ilości zużytego paliwa.

ilości zużytego paliwa.

Zużycie olejów silnikowych, przeznaczonych do

bieżącego uzupełniania ubytku olejów i na

okres wymiany, nie powinno przekraczać 3,5%

ilości zużytego paliwa, tj. ok. 15% kosztów tego

paliwa.

41

Koszty nośników energii, olejów i

smarów

gdzie:

OSj - jednostkowe koszty zużycia nośników energii,

olejów [zł/h]

Pe - moc efektywna silnika [kW]

Ge - jednostkowe zużycie paliwa [g/kWh]

ω - współczynnik obciążenia silnika [ ]

Cpal - jednostkowa cena paliwa [zł/l]

pal

e

e

j

c

g

P

OS

840

15

,

1

Podstawowe grupy prac:

- prace lekkie ω = 0,6, - prace średnie ω = 0,8, - prace ciężkie ω = 1,0

42

Koszty obsługi technicznej i napraw

Koszty te w praktyce należą do kosztów

Koszty te w praktyce należą do kosztów

zmiennych i uzależnione są od ilości

zmiennych i uzależnione są od ilości

wykonywanej przez maszynę prac.

wykonywanej przez maszynę prac.

W kalkulacjach ekonomicznych, sposób

liczenia tych kosztów przybliżony jest do

liczenia kosztów stałych. Dlatego też

poziom kosztów obsługi technicznej i

napraw uzależniony jest od ceny nowej

maszyny.

43

Koszty obsługi technicznej i napraw

Poza ceną nowej maszyny, o poziomie

Poza ceną nowej maszyny, o poziomie

kosztów obsługi technicznej i napraw

kosztów obsługi technicznej i napraw

decyduje określony na poziomie badań,

decyduje określony na poziomie badań,

skumulowany wskaźnik kosztów obsługi

skumulowany wskaźnik kosztów obsługi

technicznej i napraw – kns.

technicznej i napraw – kns.

Wskaźnik ten został obliczony w oparciu o

normy wykorzystania środków technicznych w

rolnictwie,

tzn. dla określonego wykorzystania (t) i

określonego wykorzystania rocznego Wr).

44

Koszty obsługi technicznej i napraw

gdzie:

ONj - jednostkowe koszty napraw [zł/h]

kns - skumulowany współczynnik kosztów napraw i

obsługi technicznej [ ]

n

C

k

ON

m

ns

j

45

Uwaga:

Podstawową wadą tej metody obliczeń jest to, że

każda jednostka wykonanej przez maszynę pracy

obciążona jest równomiernie kosztami obsługi

technicznej i napraw.

W ten sposób koszty napraw nie zależą od tego

czy maszyna jest nowa, czy też częściowo

wyeksploatowana.

W praktyce, koszty napraw maszyn nowych są

znacznie mniejsze (mniejsza awaryjność) niż

maszyn starszych (większa awaryjność), przy

założeniu, że roczne wykorzystanie tych maszyn

jest porównywalne.

46

Koszty pracy (robocizny)

W kosztach robocizny należy bezpośrednio

W kosztach robocizny należy bezpośrednio

uwzględnić bezpośrednie wynagrodzenie osób

uwzględnić bezpośrednie wynagrodzenie osób

związanych z wykonaniem danej czynności oraz

związanych z wykonaniem danej czynności oraz

świadczenia wynikające z tytułu utrzymania

świadczenia wynikające z tytułu utrzymania

pracowników

pracowników

– m.in. ubezpieczenia, podatek od

wynagrodzeń, wydatki na odzież ochronną,

szkolenia.

j

SR

Wrz

SRj

ios

SR

r

*

*

[zł/h]

[zł/rok]

- stawka za godzinę

47

Obliczenie kosztów jednostkowych pozwala

Obliczenie kosztów jednostkowych pozwala

na określenie ich przebiegu w funkcji

na określenie ich przebiegu w funkcji

wykorzystania rocznego.

wykorzystania rocznego.

W tym wypadku koszty zmienne w

W tym wypadku koszty zmienne w

odniesieniu do 1 h pracy (lub jednostki

odniesieniu do 1 h pracy (lub jednostki

wytworzonej produkcji) utrzymują się na

wytworzonej produkcji) utrzymują się na

stałym poziomie, natomiast koszty stałe

stałym poziomie, natomiast koszty stałe

posiadają tendencję malejącą wraz ze

posiadają tendencję malejącą wraz ze

wzrostem wykorzystania rzeczywistego.

wzrostem wykorzystania rzeczywistego.

48

Optimum kosztów zawsze występuje dla

Optimum kosztów zawsze występuje dla

wykorzystania rzeczywistego równego

wykorzystania rzeczywistego równego

teoretycznemu dla progu amortyzacji.

teoretycznemu dla progu amortyzacji.

Do tego poziomu wraz ze wzrostem

Do tego poziomu wraz ze wzrostem

wykorzystania koszty stałe bardzo szybko

wykorzystania koszty stałe bardzo szybko

spadają, natomiast po przekroczeniu progu

spadają, natomiast po przekroczeniu progu

amortyzacji utrzymują się na praktycznie

amortyzacji utrzymują się na praktycznie

niezmiennym poziomie.

niezmiennym poziomie.

49

50

Czynniki wpływające na koszty eksploatacji

Czynniki wpływające na koszty eksploatacji

oraz sposoby ich obniżania

oraz sposoby ich obniżania

Podstawową składową kosztów eksploatacji maszyn

jest amortyzacja, na którą wpływa cena maszyny

i okres użytkowania.

Cena wpływa na koszt przechowywania, gdyż im

droższa maszyna tym wymaga lepszych warunków

przechowywania

i konserwacji.

Biorąc powyższe pod uwagę należy stwierdzić, że od

właściwego doboru maszyn do potrzeb

gospodarstwa zależy efektywność mechanizacji.

Maszyny o większych wydajnościach są droższe.

51

Wydłużanie okresu użytkowania ponad

zalecany okres obniża koszt amortyzacji,

jednak wpływa negatywnie na modernizację i

efektywność rolnictwa.

Oprócz tego maszyny stare są bardziej

energochłonne, mniej wydajne, wymagają

częstszych napraw i nie spełniają

nowoczesnych wymagań agrotechnicznych.

Korzystne jest wydłużanie rocznego

wykorzystania maszyn rolniczych poprzez np.

zespołowe użytkowanie maszyn rolniczych.

Czynniki wpływające na koszty eksploatacji

Czynniki wpływające na koszty eksploatacji

oraz sposoby ich obniżania

oraz sposoby ich obniżania

52

O kosztach przechowywania i konserwacji decyduje

miejsce przechowywania: w garażu, pod wiatą czy

„pod chmurką”.

Koszty amortyzacji i remontów wiat oraz garaży

obciążają koszty utrzymania maszyn rolniczych.

Przechowywanie na wolnym powietrzu eliminuje koszt

garażowania ale przyczynia się do przyśpieszonej

korozji i niszczenia powłok malarskich co w efekcie

podraża koszty napraw i zwiększa ich zawodność

eksploatacyjną i skraca okres żywotności maszyn.

Maszyny przechowywane w ten sposób tracą około

30% swojej trwałości i niezawodności.

Czynniki wpływające na koszty eksploatacji

Czynniki wpływające na koszty eksploatacji

oraz sposoby ich obniżania

oraz sposoby ich obniżania

53

Zły stan techniczny jest powodem wzrostu

kosztów napraw. Wzrasta również awaryjność

środków technicznych i zużycie paliwa oraz w

znaczącym stopniu ograniczona zostaje

wydajność maszyny.

Brak konserwacji, zły sposób przechowywania,

zła regulacja, przeciążenia a ogólnie niewiedza

na temat obsługi danej maszyny zwiększa ich

awaryjność i powiększa koszt napraw.

Czynniki wpływające na koszty eksploatacji

Czynniki wpływające na koszty eksploatacji

oraz sposoby ich obniżania

oraz sposoby ich obniżania

54

Na koszty paliw i smarów istotny wpływ ma:

stan techniczny głównie ciągnika, a w nim

układu zapłonowego ale również i maszyn,

dobór maszyn do ciągnika i ich

agregatowanie,

stosowanie nowoczesnych ciągników i maszyn.

Poprawa technologiczna nowoczesnych

ciągników pozwala na osiąganie przez silnik

większych mocy przy mniejszym zużyciu

paliwa. Nowoczesne maszyny mają większą

wydajność niejednokrotnie przy mniejszych

oporach co zdecydowanie zmniejsza

jednostkowe zużycie paliwa.

Czynniki wpływające na koszty eksploatacji

Czynniki wpływające na koszty eksploatacji

oraz sposoby ich obniżania

oraz sposoby ich obniżania

55

Organizacja pracy wpływa na zwiększenie

wydajności eksploatacyjnej, co może w znaczny

sposób ograniczyć zużycie paliwa.

Rozłóg gospodarstw - duża liczba działek oraz ich

rozproszenie i odległość jest przyczyną

dodatkowego zużycia paliwa, zmniejszenia

wydajności eksploatacyjnej jak również

zmniejszenia wykorzystania maszyn.

Kształt i wielkość pola - na większych areałach i

przy regularnych kształtach można uzyskać

większą wydajność eksploatacyjną, co sprzyja

mniejszemu zużyciu paliwa i mniejszy koszt

robocizny (strata czasu na nawroty, przejazdy

jałowe).

Czynniki wpływające na koszty eksploatacji

Czynniki wpływające na koszty eksploatacji

oraz sposoby ich obniżania

oraz sposoby ich obniżania

56

Dobry stan techniczny i prawidłowa regulacja

pozwala zmniejszać zużycie materiałów

pomocniczych.

Oprócz tego wybór i dobór technologii

pozwalanie ograniczać lub całkowicie

zrezygnować z materiałów pomocniczych np.

sznurka czy folii do owijania.

Czynniki wpływające na koszty eksploatacji

Czynniki wpływające na koszty eksploatacji

oraz sposoby ich obniżania

oraz sposoby ich obniżania

57

POZIOMY I STOPNIE

MECHANIZACJI

58

Cztery poziomy mechanizacji

Cztery poziomy mechanizacji

59

Wskaźnik mechanizacji

Wskaźnik mechanizacji

W

ME

[%]

gdzie: L

M

– suma prac wykonanych maszynowo [rbh],

L

R

– suma prac wykonanych ręcznie [rbh],

w tym:

L

M

= L

MR

+ L

MK

+ L

MM

gdzie: L

MR

– prace wykonane maszynami o napędzie ręcznym [rbh],

L

MK

– prace wykonane maszynami o napędzie konnym [rbh],

L

MM

– prace wykonane maszynami o napędzie mechanicznym [rbh].

%

100

M

R

M

ME

L

L

L

W

60

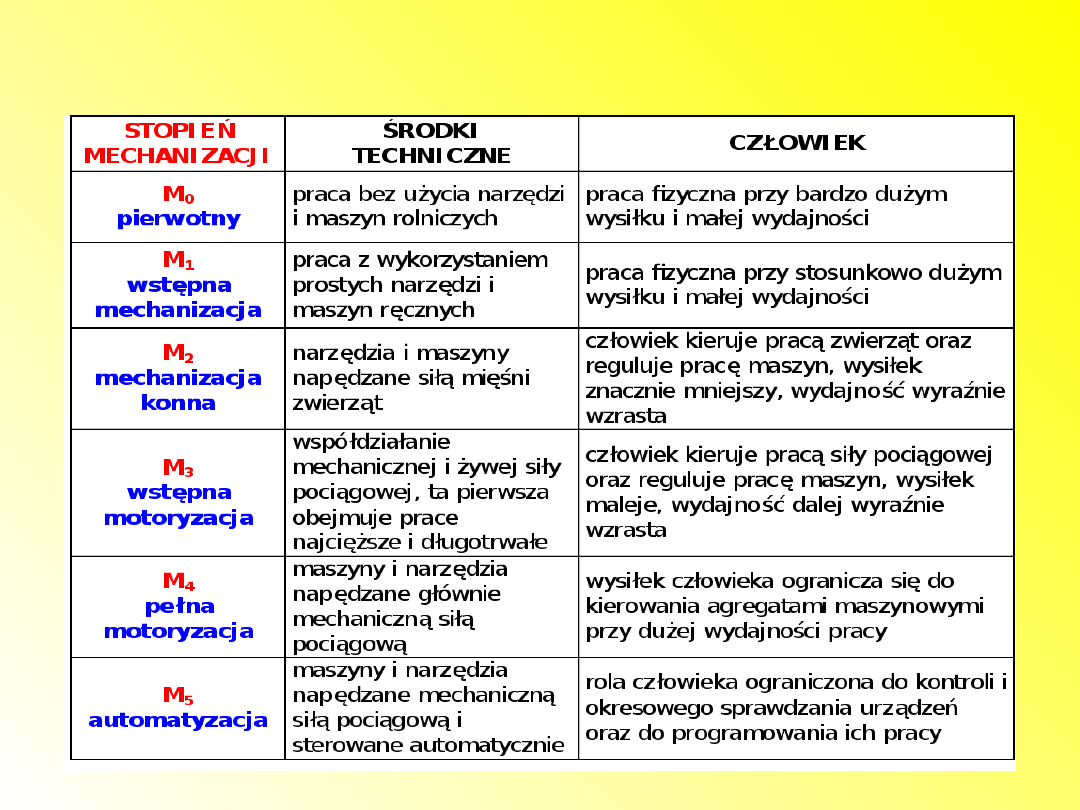

Sześć stopni mechanizacji wg

Sześć stopni mechanizacji wg

Nowackiego

Nowackiego

61

Wraz ze wzrostem stopnia mechanizacji rośnie wskaźnik

mechanizacji. Zjawisku temu towarzyszy zapotrzebowanie

na coraz mocniejsze źródła napędowe. Efektem wzrostu

wskaźnika jest wzrost wydajności pracy ludzkiej, dzięki

czemu wzrasta liczba osób, które może wyżywić 1 osoba

bezpośrednio zatrudniona w rolnictwie.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

Wyszukiwarka

Podobne podstrony:

sciaga do wydruku 09, administracja, myśl polityczna

IB wyk3 09 www

WSEI 08 09 Źródła informacji o nieruchomościach P+Z WYDRUKOWANE

wyk4 kategorie produkcji 09 wydruk

download Zarządzanie Produkcja Archiwum w 09 pomiar pracy [ www potrzebujegotowki pl ]

09 AIDSid 7746 ppt

09 Architektura systemow rozproszonychid 8084 ppt

TOiZ 09

Wyklad 2 TM 07 03 09

09 Podstawy chirurgii onkologicznejid 7979 ppt

Wyklad 4 HP 2008 09

09 TERMOIZOLACJA SPOSOBY DOCIEPLEŃ

09 Nadciśnienie tętnicze

wyk1 09 materiał

więcej podobnych podstron