DŹWIGNIA

FINANSOWA

ROLA ŹRÓDEŁ FINANSOWANIA

W FUNKCJONOWANIU

PRZEDSIĘBIORSTWA

Formy finansowania

Ze

źródłami

finansowania

działalności

bieżącej

i

inwestycyjnej

przedsiębiorstwa

związany jest proces polegający

na dostarczaniu, zastosowaniu,

uwalnianiu

i

wycofywaniu

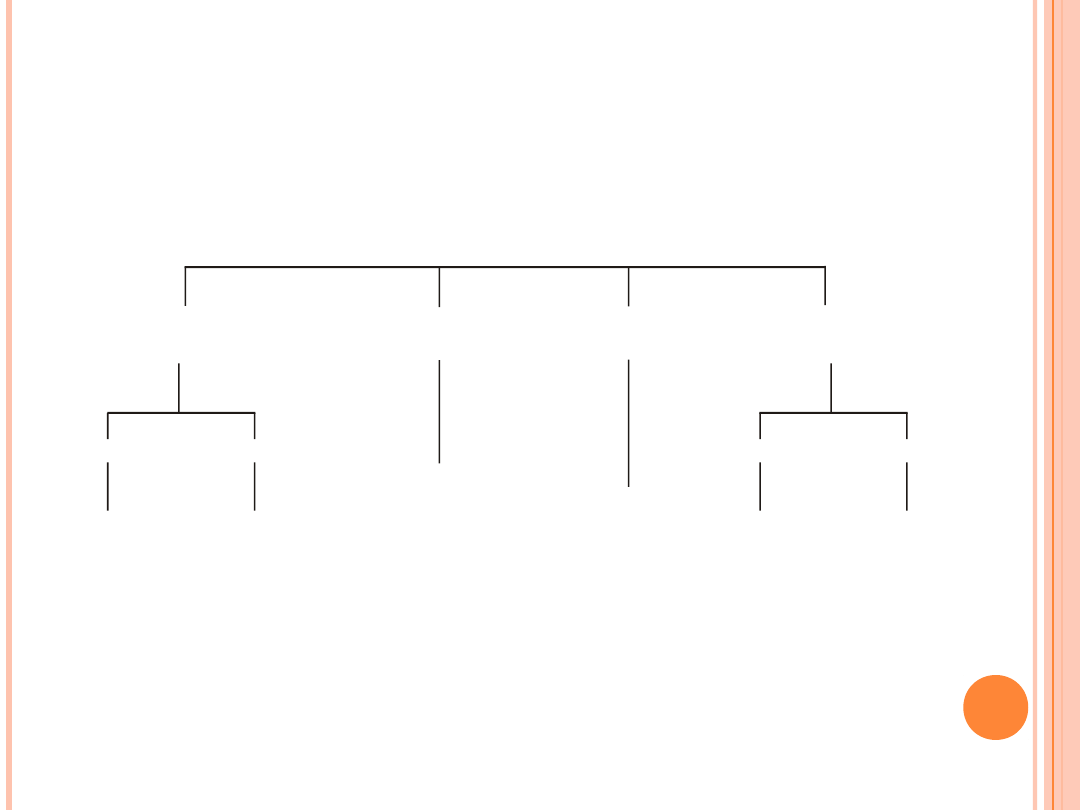

kapitału. Prezentuje to schemat 1.

SCHEMAT 1. ELEMENTY

SKŁADOWE PROCESU

FINANSOWANIA

F IN A N S O W A N IE

D o s ta r c z a n ie

k a p ita łu

z z e w n ą trz z w e w n ą tr z

P o z y s k iw a n ie P o w ię k s z a n ie

Z a s to s o w a n ie

k a p ita łu

P rz e s u n ię c ia

w m a ją tk u

i k a p ita le

U w a ln ia n ie

k a p ita łu

U p ły n n ia n ie

a k ty w ó w

W y c o fy w a n ie

k a p ita łu

z z e w n ą tr z z w e w n ą trz

S tra ta k a p ita łu S p ła ta k a p ita łu

1 . K a p ita ł

w ła s n y

2 . K a p ita ł o b c y

1 . Z a trz y m y w a n ie

z y s k ó w

2 . T w o rz e n ie

r e z e rw

1 . K a p ita łu o b c e g o

w k a p ita ł w ła s n y

2 . K a p ita łu w ła s n e g o

w k a p ita ł o b c y

3 . W o b r ę b ie k a p ita łu

w ła s n e g o

1 . S p rz e d a ż

a k ty w ó w

2 . U m o rz e n ie

a k ty w ó w

3 . In n e

1 . W ła s n e g o

2 . O b c e g o

1 . W ła s n e g o

2 . O b c e g o

ŹRÓDŁA FINANSOWANIA

PRZEDSIĘBIORSTWA

Źródła

finansowania

przedsiębiorstwo pozyskuje poprzez

zyski

zatrzymane

i

gromadzenie

funduszy niepienieżnych (amortyzacji)

– jest to forma wewnętrzna oraz

poprzez zewnętrzne własne i obce

finansowanie.

ŹRÓDŁA FINANSOWANIA

PRZEDSIĘBIORSTWA

Emisja

własnych

akcji

(udziałów) jest zawsze formą

zewnętrzną własną o charakterze

długoterminowym, zaś zadłużenie

(kapitał

obcy)

może

mieć

charakter

krótko-lub

długoterminowy zewnętrzny.

Finansowanie wewnętrzne Finansowanie

zewnętrzne

Kapitał długoterminowy

(1) Zysk zatrzymany (1) Udziałowe papiery

wartościowe

(2) Amortyzacja (2) Dłużne papiery wartościowe

(3) Kredyty i pożyczki dł.

(4) Leasing

Kapitał krótkoterminowy

(1) Niepodzielony wynik finansowy netto (1) Niezapadłe zobowiązania

(2) Zwolnienia i ulgi podatkowe (2) Kredyt kupiecki

(3) Przyspieszenie cyklu przepływów (3) Kredyt odbiorcy

pieniężnych (4) Kredyty i pożyczki obrotowe

(5) Weksle własne

(6) Krótkoterminowe papiery

dłużne

Schemat 2. Finansowanie wewnętrzne i zewnętrzne a

horyzont czasowy

dysponowania kapitałem

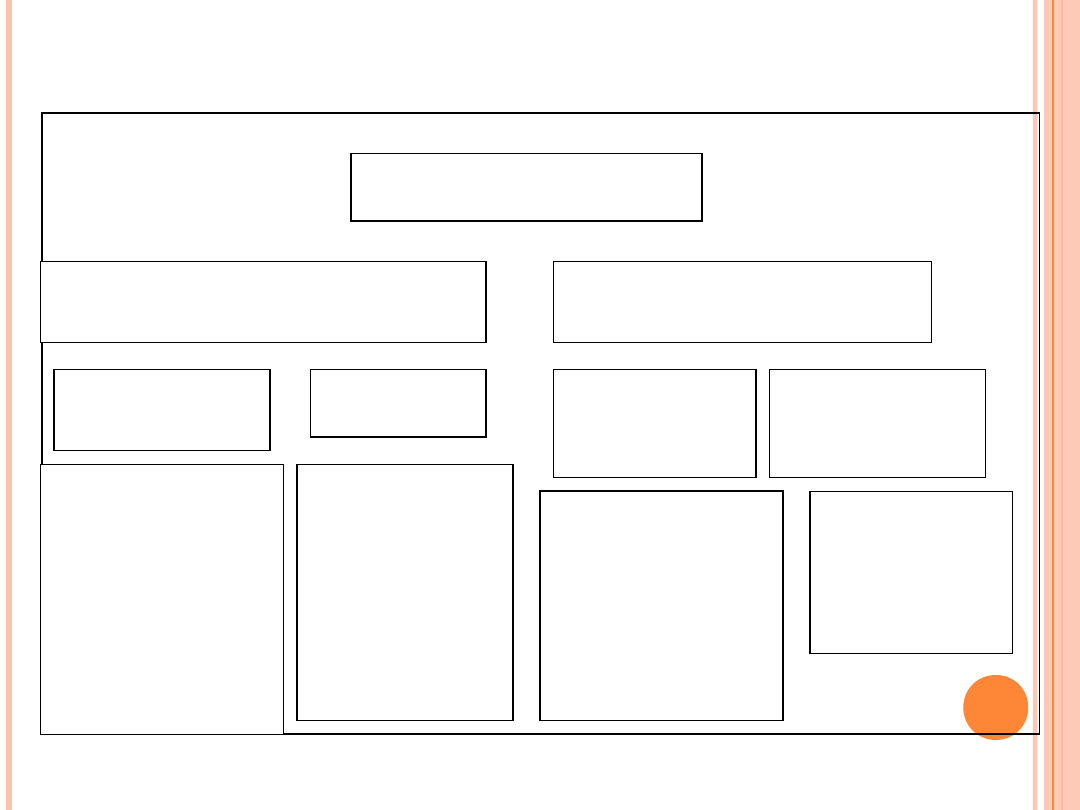

Schemat

3.

Formy

finansowania

Finansowanie

Zewnętrzne

Wewnętrzne

Własne

Obce

Własne

Obce

- wkłady

- udziały

(

emisje akcji,

sprzedaż

udziałów

,

wniesienie

wkładów

)

finansowanie

udziałowe

-

długookresowe

i

krótkotermino

we rezerwy

- fundusze

emerytalne

- zyski

zatrzymane

- amortyzacja

- sprzedaż

majątku

samofinansow

anie

Poprzez:

- rynek

pieniężny

- rynek

kapitałowy

- obrót

kredytowy,

towarowy,

- szczególne

formy

finansowania

finansowani

e kredytowe

TABELA 1. ŹRÓDŁA KAPITAŁÓW

OBCYCH W PRZEDSIĘBIORSTWIE

Kapitały obce

Kapitały długoterminowe Kapitały krótkoterm.

Rezerwy bankowe kredyty krótk.

bankowe kredyty dł. zobowiązania odnawialne

poręczenia kredytowe kredyty od dostawców

leasing kredyty od odbiorców

franchising faktoring

obligacje pożyczki z sektora pozab.

dotacje i subwencje krótk.papiery dłużne

środki z funduszy pomocowych

ZALETY WYKORZYSTANIA

KAPITAŁU OBCEGO:

- wierzyciel nie ma (w zasadzie) wpływu na

samodzielnie

podejmowane

decyzje

finansowe firmy,

- daje przedsiębiorstwu możliwość uzyskania

potrzebnych

kapitałów

bez

potrzeby

poszerzania grona wspólników,

-

pozwala

na

utrzymanie

płynności

finansowej w razie występowania wahań w

zakresie jego potrzeb i wpływów pieniężnych,

- płacone odsetki powodują zmniejszenie

podstawy

opodatkowania

podatkiem

dochodowym.

WADĄ FINANSOWANIA OBCEGO

Jest

zwiększenie

kosztów

działalności firmy i możliwość

utraty samodzielności finansowej , w

skrajnych

sytuacjach

wystąpienie

„pułapki zadłużeniowej”, co trzeba

uwzględnić

w

kształtowaniu

racjonalnej

struktury

kapitałów

własnych o obcych.

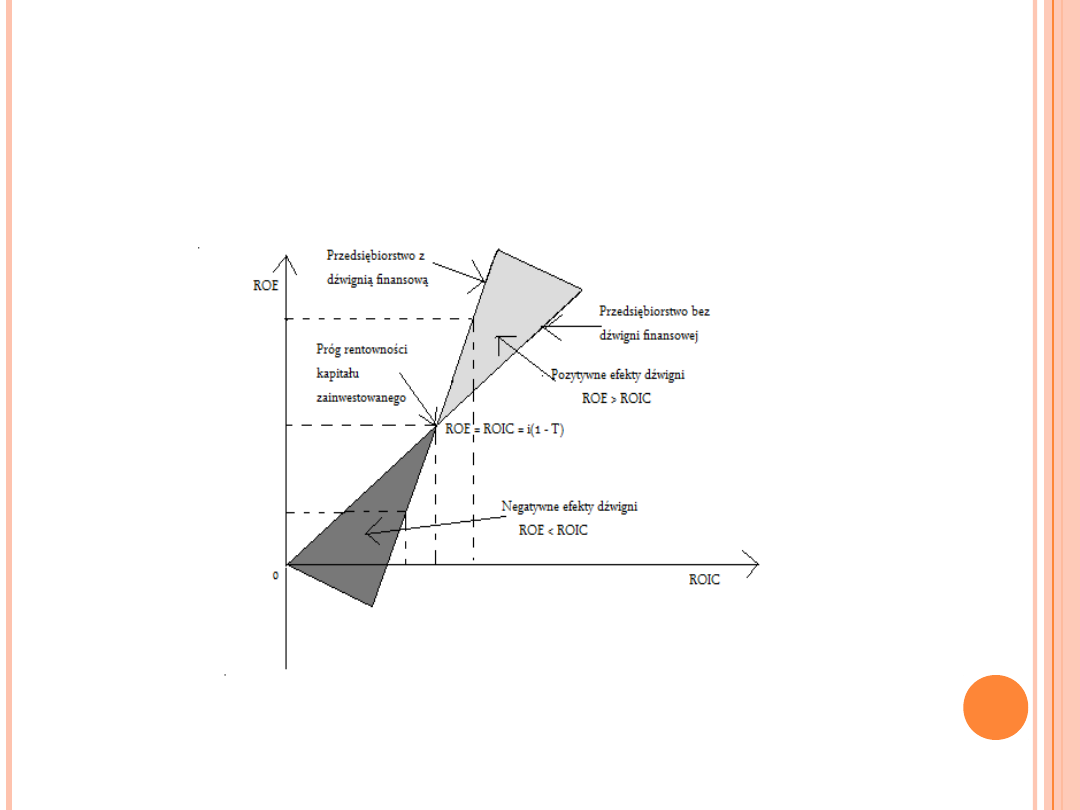

STRUKTURA FINANSOWA I

WYKORZYSTANIE DŹWIGNI

FINANSOWEJ

Pojęcie struktury finansowej odnosi się

do sposobu, w jaki finansowany jest majątek

przedsiębiorstwa. Informacji na ten temat

dostarczają nam pasywa przedsiębiorstwa

Zastosowanie

długu

do

finansowania

działalności wymusza płacenie odsetek, co

powoduje uruchomieni efektu dźwigni

finansowej.

DŹWIGNIA FINANSOWA

1)

akcjonariusze

dysponują

ograniczonymi środkami mogą

kontrolować nawet duże spółki, jeśli ich

finansowanie odbywa się w znacznym

stopniu przy wykorzystaniu długów.

2) jeśli koszt kapitału obcego jest

niższy od rentowności operacyjnej

firmy, wywiera to pozytywny wpływ na

rentowność

kapitałów

zainwestowanych przez właścicieli.

PRZYKŁAD 1 – DŹWIGNIA

FINANSOWA

Oceniamy projekt A, który może być

realizowany w dwóch wariantach:

wariant I finansowanie odbywa się w

100% przy udziale kapitału własnego,

w wariancie II - 50% to kapitał

własny, 50% to kapitał obcy, którego

stopa procentowa wynosi 15%. W obu

przypadkach łączna kwota aktywów

wynosi 200.000, wartość sprzedaży

300.000, a EBIT - 40.000.

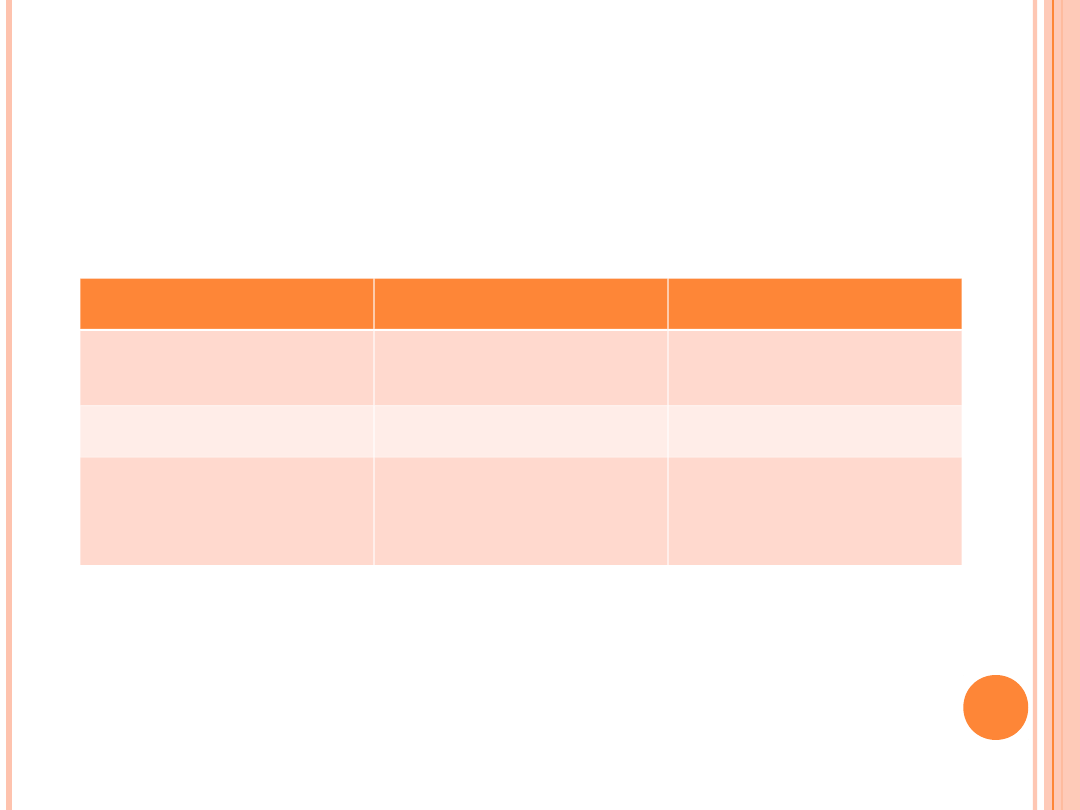

PRZYKŁAD 1 – DŹWIGNIA

FINANSOWA

Wpływ struktury kapitału na zyskowność kapitału własnego

przedsiębiorstwa ukazuje tabela 1:

Tabela 1. Obliczanie rentowności kapitału własnego

przedsiębiorstwa

:

Wyszczególnienie Wariant I Wariant II

Zysk operacyjny (EBIT) 40 000 40 000

Odsetki od kredytów (I) - 15 000

Zysk brutto (EBT) 40 000 25 000

Podatek dochodowy (T = 40%) 16 000 10 000

Zysk netto 24 000 15 000

ROE = zysk netto/kapitał własny 12% 15%

Koszt kapitału obcego z uwzględnieniem „tarczy podatkowej” 9%

Kwotowy wyraz tarczy podatkowej - 6000

KORZYŚCI PODATKOWE ZWIĄZANE Z

DŹWIGNIĄ FINANSOWĄ „EFEKT

TARCZY PODATKOWEJ”

Faktyczny koszt kapitału obcego

uwzględnia korzyści podatkowe:

k

fd

– faktyczny koszt długu,

k

nd

– nominalny koszt długu.

Kwotowy wyraz „tarczy podatkowej”:

= I * T

I – kwota zapłaconych odsetek,

T – stopa podatku dochodowego

T

k

k

nd

fd

1

EFEKT TARCZY

PODATKOWEJ

Pokazuje o jaką kwotę

zapłacimy

mniej

podatku

dochodowego,

gdy

skorzystamy

z

kredytu,

którego odsetki są kosztem

uzyskania przychodów

DŹWIGNIA FINANSOWA

Zmiana

zyskowności

kapitału

własnego

spowodowana

sięgnięciem

po

źródła

finansowania o wiadomym z góry

oprocentowaniu

nosi

nazwę

dźwigni finansowej.

DŹWIGNIA

FINANSOWA

Miarę

zmiany

zysku

netto

spowodowanej zmianami w zysku

przed

odsetkami

i

opodatkowaniem stanowi stopień

dźwigni

finansowej.

Do

wyznaczenia

stopnia

dźwigni

finansowej służy wzór:

STOPIEŃ DŹWIGNI

FINANSOWEJ (DFL)

a)

w ujęciu dynamicznym

DFL = % ∆ EBT / % ∆ EBIT

DFL = % ∆ zysku netto / % ∆ EBIT

DFL = % ∆ ROE / % ∆ EBIT

DFL = % ∆ EPS / % ∆ EBIT

STOPIEŃ DŹWIGNI FINANSOWEJ

EBT

1

- EBT

0

EBT

0

DFL =

EBIT

1

- EBIT

0

EBIT

0

STOPIEŃ DŹWIGNI FINANSOWEJ

ROE

1

- ROE

0

ROE

0

DFL =

EBIT

1

- EBIT

0

EBIT

0

STOPIEŃ DŹWIGNI FINANSOWEJ

(DFL)

b) w ujęciu statycznym

EBIT – zysk operacyjny

EBT – zysk brutto

0

0

0

0

0

EBT

EBIT

I

EBIT

EBIT

DFL

DODATNI EFEKT DŹWIGNI

FINANSOWEJ

Dodatni efekt będzie miał miejsce, wówczas,

gdy rentowność operacyjna majątku ogółem

(całkowitego

kapitału

zainwestowanego)

będzie wyższa od stopy oprocentowania

kapitału obcego. Zależność ta przedstawia

wzór:

ROA > k

nd

(1-T) lub

ROIC > k

nd

(1-T)

ROA = EBIT / majątek ogółem ۰ 100 > k

fd

lub

ROIC = EBIT / zainwestowany kapitał ۰ 100 >

k

fd

EFEKTY DŹWIGNI

FINANSOWEJ

DŹWIGNIA POŁĄCZONA - DTL

DOL = %∆ EBIT / %∆ S

DFL = % ∆ EBT / % ∆ EBIT

DTL = DOL ٠ DFL =

= % ∆ EBT (zysku netto, ROE) / %∆ S

PRZYKŁAD 2

Przedsiębiorstwo X stoi przed problemem

wyboru właściwej struktury finansowania. W

wariancie I założono, iż przedsiębiorstwo

będzie finansować się wyłącznie kapitałem

własnym, a w wariancie II, że przedsiębiorstwo

pozyska 50% środków finansowych w formie

kapitału własnego, a 50% w formie kredytu

bankowego. Zysk operacyjny przedsiębiorstwa

ma wynosić 1400 PLN, łączna wielkość środków

potrzebnych do finansowania przedsiębiorstwa

to 6000 PLN, stopa oprocentowania kredytu

bankowego to 15% oraz 25%, stopa podatku

dochodowego od osób prawnych 19%.

PRZYKŁAD 2

Tabela 2. Struktura kapitału

Treść

Struktura

kapitału

Wariant I

Wariant II

Kapitał własny

6000

3 000

Zobowiązania

0

3 000

PRZYKŁAD 2

Tabela 2. Rachunek wyników ( wariant I i II)

Rachunek wyników Wariant I Wariant II Wariant

III

Zysk operacyjny 1400 1400 1400

Koszty finansowe 0 450 750

Zysk brutto 1400 950 650

Podatek dochodowy (19%) 266 180,5 123,5

Zysk netto 1134 769,5

526,5

ROE(%) 18,9%* 25,7%** 17,6%***

PRZYKŁAD 2

*) ROE I = 1134:6000 = 18,9%

**) ROE II = 769,5:3000 = 25,7%

***) ROE III = 526,5:3000 = 17,6%

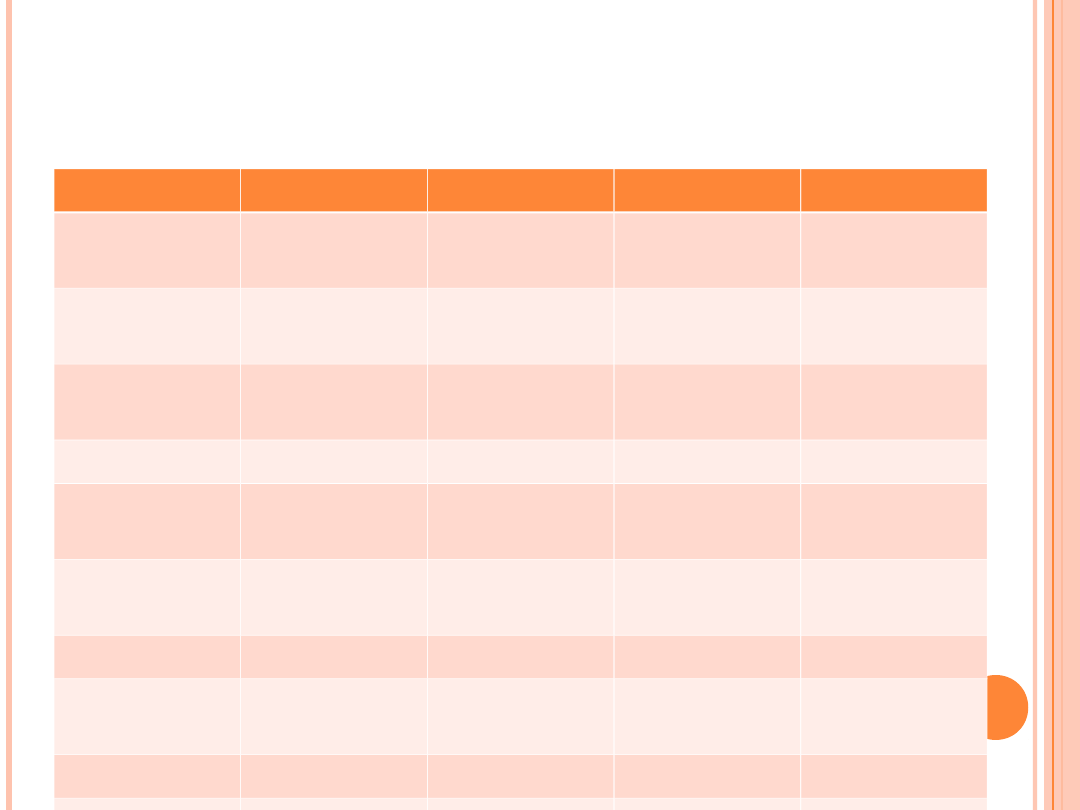

PRZYKŁAD 3. WPŁYW DŹWIGNI

FINANSOWEJ NA RENTOWNOŚĆ

KAPITAŁU WŁASNEGO

Treść

A

B

C

D

Kapitał

całkowity

600

600

600

600

Kapitał

własny

600

400

300

200

Kapitał

obcy

-

200

300

400

EBIT

120

120

120

120

Odsetki (w

%)

-

18

20

24

Kwota

odsetek

-

36

60

96

EBT

120

84

60

24

Podatek

(T=19%)

22,80

15,96

11,40

4,56

Zysk netto

97,20

68,04

48,60

19,44

ROE

16,20

17,01

16,20

9,72

ZMIANY PROCENTOWE RENTOWNOŚCI

KAPITAŁÓW WŁASNYCH WYWOŁANE

EFEKTEM DŹWIGNI FINANSOWEJ

∆ ROE

B

=

∆ ROE

C

=

∆ ROE

D

=

%

81

,

0

%

100

*

)

19

,

0

1

)(

18

,

0

400

200

120

400

200

%

00

,

0

%

100

*

)

19

,

0

1

)(

20

,

0

300

300

120

300

300

%

48

,

6

%

100

*

)

19

,

0

1

)(

24

,

0

200

400

120

200

400

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

Wyszukiwarka

Podobne podstrony:

2000 12 03 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

Efekt dźwigni w finansach przedsiębiorstw

2000 03 05 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2001 11 25 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2008 03 16 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2006 03 12 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

dzwignia finansowa

2002 04 07 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2007 03 25 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

Lista 3 dźwignia finansowa

dźwignia finansowa tekst

dźwignia finansowa, sem 1, podstawy finansów przedsiębiorstwa

2009 10 11 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2001 06 12 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

więcej podobnych podstron