Rola banków w

rozliczeniach

międzynarodowych,

kredyty eksportowe

Katarzyna Trębska

Marta Dorenda

Katarzyna Kępka

Rozliczenia w obrocie międzynarodowym – ćwiczenia

Zadania banków:

Pośrednictwo w rozliczeniach między kontrahentami

Finansowanie eksporterów i importerów

Oferowanie instrumentów zabezpieczających przed ryzykiem

Doradztwo

Oferowanie instrumentów takich jak: kredyty eksportowe,

faktoring, forfaiting

Banki, jako pośrednicy, prowadzą rachunki

bankowe zarówno eksporterów jak i importerów, a

także przekazują

w określonym terminie odpowiednie kwoty

pieniężne z tytułu realizacji kontraktu handlowego

Banki jako instytucje

uprawnione:

„ uprawnionymi bankami są banki

mające siedzibę

w kraju

, które zgodnie z określonym

w statucie

przedmiotem

działalności

są

uprawnione

do

pośrednictwa

w

dokonywaniu

przekazów

pieniężnych

oraz

rozliczeń

w

obrocie

międzynarodowym. Uprawnionymi bankami są

również utworzone w Polsce oddziały banków

zagranicznych,

uprawnione

do wymienionych czynności w zezwoleniu na ich

utworzenie, a także oddziały instytucji kredytowych,

uprawnione do dokonywania tych czynności w

państwach macierzystych”

źródło: D.Marciniak-Neider „Rozliczenia w obrocie międzynarodowym” 2010, PWE

Bankowość

korespondencka

Porozumienie, w ramach którego dany bank dokonuje rozliczeń

na rzecz innego banku, a także może dostarczać inne usługi.

Korespondenci dokonują wzajemnych rozliczeń pieniężnych

na wzajemnych rachunkach:

RACHUNEK NOSTRO

RACHUNEK LORO

Korespondenci najczęściej działają w różnych państwach

Mogą świadczyć inne usługi, takie jak:

inkaso

udostępniona linia kredytowa

usługi związane z obrotem pap. wartościowymi

usługi związane z finansowaniem handlu

usługi informacyjne

RACHUNEK NOSTRO

Jest prowadzony dla danego banku w innym

banku, zagranicą ( „nasz rachunek u was”)

Pieniądze zgromadzone na tych rachunkach

należą do aktywów banku, na rzecz którego

takie rachunki są prowadzone

Prowadzone są również

rachunki lustrzane

( mirror accounts)

Sposób działania rachunku

nostro

Polska spółka ( ma

rachunek w polskim

banku i nabywa

towary od

niemieckiej firmy)

BANK POLSKI

BANK NIEMIECKI

EKSPORTER

Niemiecka firma

(1) Dokonuje wysyłki

towaru i wystawia

fakturę na polską

firmę

(2) Polska

firma zleca

swojemu

bankowi

przekazanie

płatności

firmie

niemieckiej

(3) Po stronie debetowej obciąża

rachunek firmy polskiej odpowiednią

kwotą w PLN, zapisuje równowartość w

EUR po stronie kredytowej, na

lustrzanym rachunku nostro –

powiązanym z rachunkiem nostro

banku polskiego prowadzonym przez

bank niemiecki

Źródło: „Instrumenty wspierania eksportu : kredyty i ubezpieczenia”, Teresa Hanna Bednarczyk,

PWN 2000

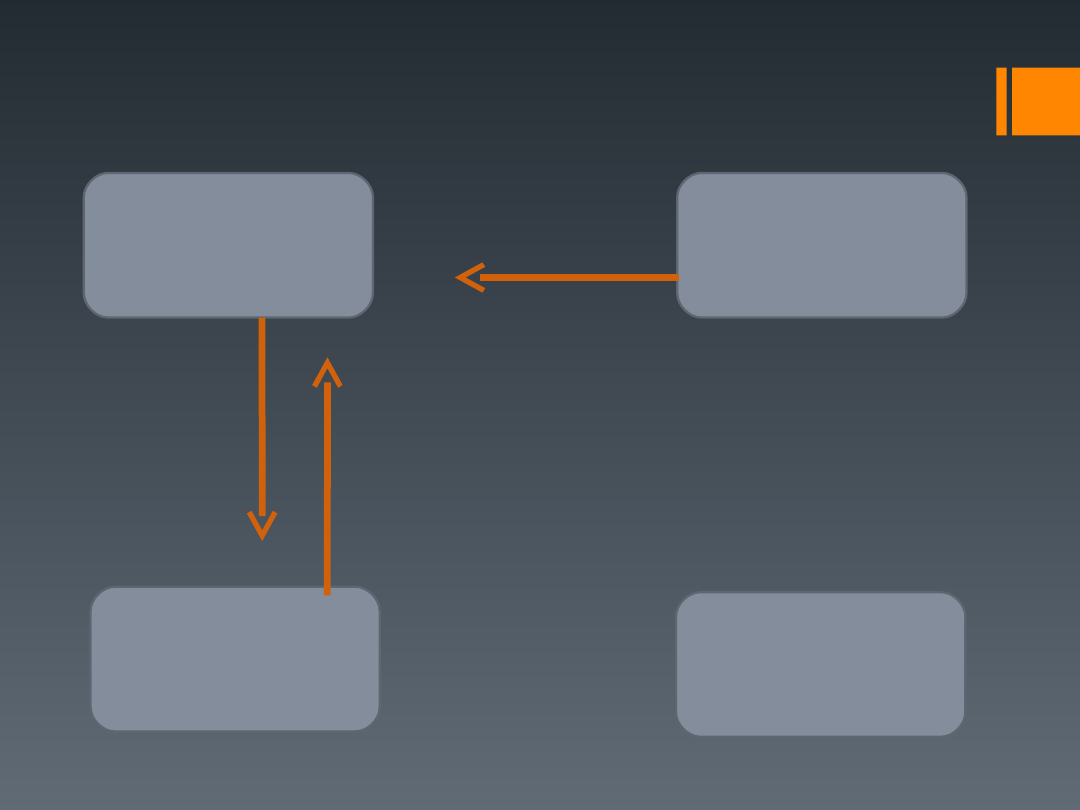

Polska spółka ( ma

rachunek w polskim

banku i nabywa

towary od

niemieckiej firmy)

EKSPORTER

Niemiecka firma

BANK POLSKI

BANK NIEMIECKI

(4) Bank polski

zleca bankowi

niemieckiemu

przekazanie

płatności firmie

niemieckiej

(5) Bank niemiecki obciąża rachunek

nostro otwarty na rzecz banku polskiego

odpowiednią kwotą w EUR. Firma

niemiecka otrzymuje płatność, która jest

zaksięgowana po str. kredytowej na

rachunku firmy prowadzonym przez

niemiecki bank

Źródło: „Instrumenty wspierania eksportu : kredyty i ubezpieczenia”, Teresa Hanna Bednarczyk,

PWN 2000

RACHUNEK LORO

Jest prowadzony w danym banku na rzecz

banku korespondenta ( „wasz rachunek u

nas”)

Pieniądze zgromadzone na takim rachunku

denominowane są zazwyczaj w walucie

kraju,

w którym ma siedzibę bank prowadzący

rachunek

( pasywa tego banku)

Sposób działania rachunku

loro

Belgijska spółka

EKSPORTER

Polska spółka

BANK BELGIJSKI

BANK POLSKI

(1) Dokonuje

wysyłki towaru i

wystawia fakturę na

spółkę belgijską

(2) Belgijska

spółka zleca

swojemu

bankowi

przekazanie

płatności za

towar polskiej

spółce

(3) Bank belgijski obciąża rachunek spółki

belgijskiej odpowiednią kwotą w EUR.

Jednocześnie zapisuje równowartość w PLN,

po stronie kredytowej, na lustrzanym

rachunku powiązanym z rachunkiem

prowadzonym na jego rzecz przez bank polski

Źródło: „Instrumenty wspierania eksportu : kredyty i ubezpieczenia”, Teresa Hanna Bednarczyk,

PWN 2000

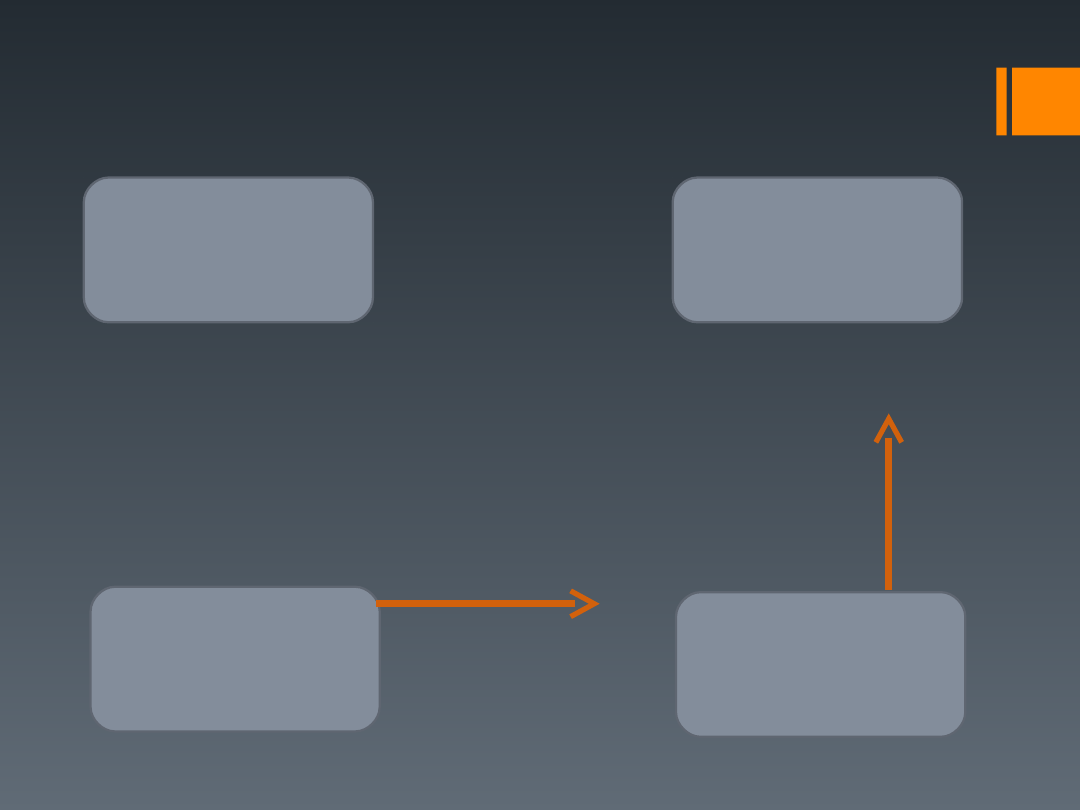

Belgijska spółka

EKSPORTER

Polska spółka

BANK BELGIJSKI

BANK POLSKI

(4) Bank belgijski

zleca bankowi

polskiemu

przekazanie

płatności firmie

polskiej

(5) Bank polski obciąża rachunek

loro otwarty na rzecz banku

belgijskiego odpowiednią kwotą w

PLN ( z pktu widzenia banku

belgijskiego jest to rachunek nostro

prowadzony w PLN). Polska spółka

otrzymuje płatność na swój

rachunek bieżący

Źródło: „Instrumenty wspierania eksportu : kredyty i ubezpieczenia”, Teresa Hanna Bednarczyk,

PWN 2000

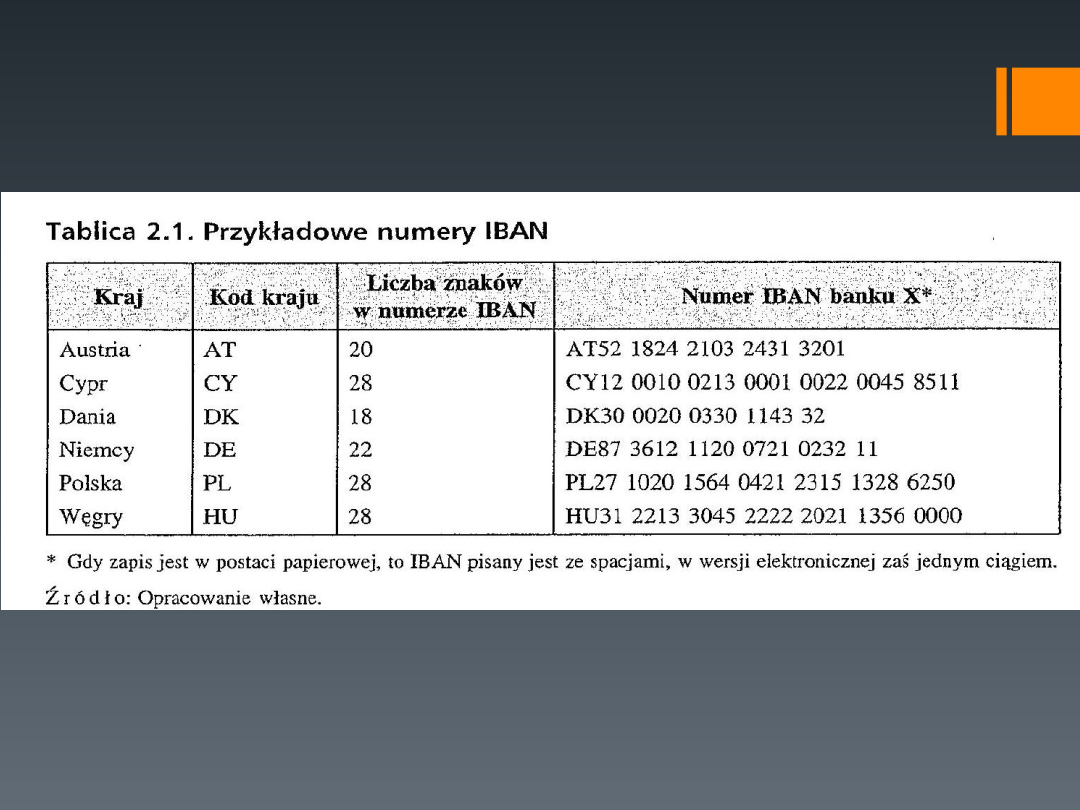

Do wszystkich rachunków prowadzonych przez

banki są przypisane numery identyfikacyjne

W przypadku rozliczeń transgranicznych polski

bank musi oznaczać prowadzony rachunek

bankowy identyfikatorem IBAN – International

Bank Account Number

IBAN musi zawierać maksymalnie 34 znaki ( w

Polsce składa się z 28) i otrzymuje się go

poprzez dodanie

do numeru krajowego kodu kraju

IBAN

źródło: D.Marciniak-Neider „Rozliczenia w obrocie międzynarodowym” 2010, PWE

System wspierający

rozrachunki międzybankowe -

SWIFT

Society for Worldwide Interbank Financial

Telecommunication

Sieć telekomunikacyjna utworzona w 1973 r.

Jej celem jest ułatwianie członkom przeprowadzania

rozliczeń międzybankowych

SWIFT jest siecią o zasięgu światowym, a jej

uczestnikami są banki, brokerzy/maklerzy,

menedżerowie inwestycyjni oraz podmioty infrastruktury

rynkowej w obszarach płatności, pap. wartościowych,

operacji skarbowych

W lipcu 2010 r. uczestnikami systemu SWIFT było ponad

9500 podmiotów z 209 krajów. Pierwsze polskie banki

włączyły się do sieci SWIFT w 1988 r.

BIC – Bank Identifier Code

Posiada go każda instytucja finansowa będąca członkiem

stowarzyszenia SWIFT

Składa się z ośmiu cyfr lub opcjonalnie – jedenastu

elementów podzielonych odpowiednio na 3 lub 4 grupy

WZÓR KODU:

BBBB –

czteroznakowy kod instytucji finansowej

CC –

dwuznakowy kod kraju

LL –

dwuznakowy kod lokalizacji jednostki ( oddziału)

instytucji finansowej

AAA –

nieobowiązkowy, trzyznakowy kod jednostki

( oddziału) instytucji finansowej

Przykład:

BANK OCHRONY ŚRODOWISKA:

EBOSPLPW

Odział tego banku w Gdańsku:

EBOSPLPW089

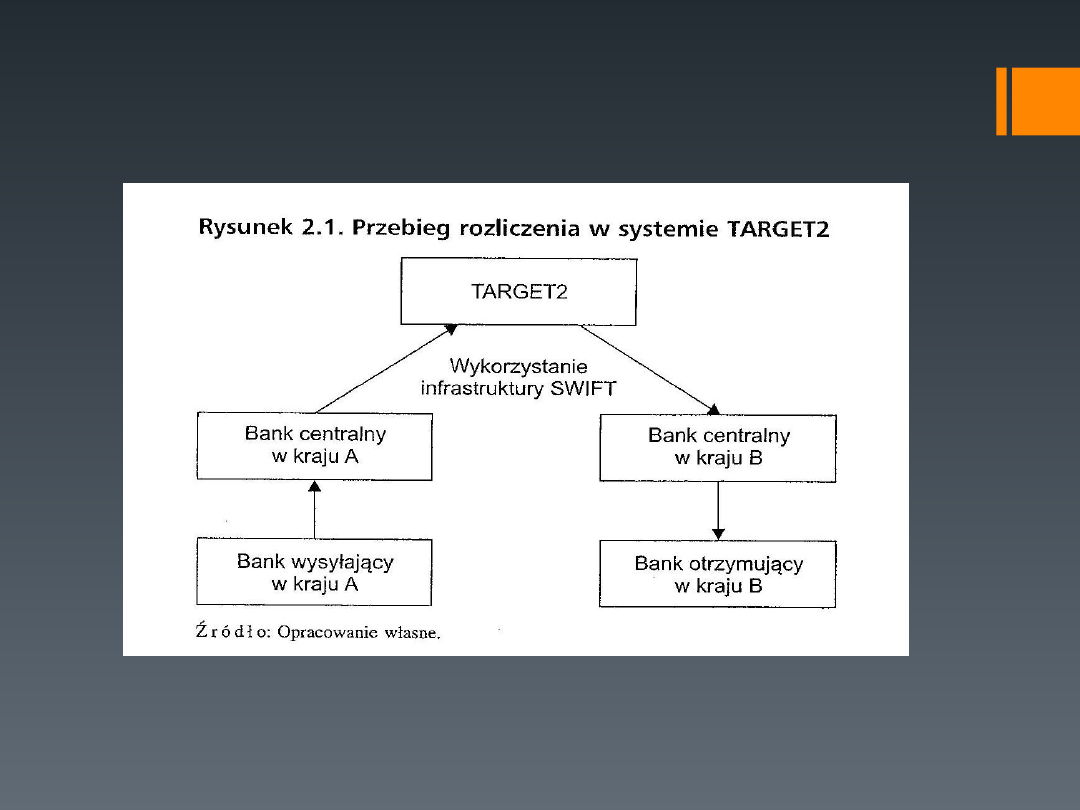

Systemy rozliczeń

międzybankowych

TARGET2

EURO 1

STEP 1

STEP 2

SORBNET

ELIXIR

EuroELIXIR

SORBNET-EURO

Trans- European Automated

Real-time Gross Settlement

Express Transfer System

Podmioty uczestniczące:

Banki centralne krajów członkowskich UE

Instytucje kredytowe mające siedzibę w EOG

Przebieg rozliczenia

w systemie TARGET 2

źródło: D.Marciniak-Neider „Rozliczenia w obrocie międzynarodowym” 2010, PWE

Kredytowanie eksportu z

udziałem państwa

Funkcję agencji kredytów eksportowych mogą

spełniać:

Państwowe jednostki organizacyjne

Ministerstwa

Samodzielne agencje rządowe

Spółki kapitałowe z udziałem państwa

Spółki kapitałowe działające na rzecz lub w imieniu

państwa

Kredytowanie eksportu

z udziałem państwa

Bezpośrednia promocja eksportu (official export

credits)

Udzielanie kredytów eksportowych – finansowanie

transakcji eksportowych niemożliwych do sfinansowania

przez banki komercyjne ze względu na słabą lub trudną

do zbadania pozycję finansową importera.

Przejmowanie ryzyka transakcji przez budżet kraju

kredytodawcy

Kredytowanie eksportu

z udziałem państwa

Pośrednia promocja eksportu

Kredyty oficjalnie popierane (officialy supported credits)

Ubezpieczanie kredytów kupieckich i bankowych od ryzyka

niehandlowego oraz średni- i długoterminowego handlowego

Udzielanie gwarancji na rzecz banków i innych instytucji

finansujących transakcje eksportowe

Refinansowanie kredytów bankowych lub kupieckich

Wspieranie

stóp

procentowych

obciążających

kredyty

eksportowe

Kredytowanie eksportu

z udziałem państwa

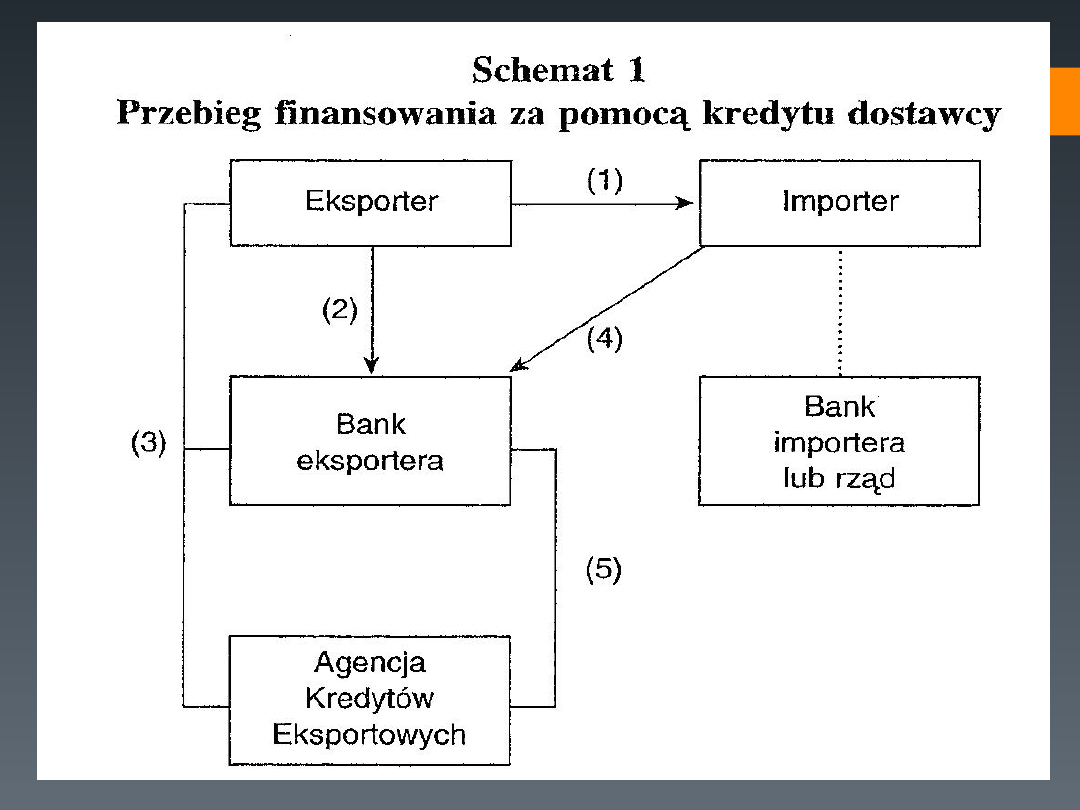

Kredyt dostawcy (supplier’s credit) kredyt bankowy

udzielany eksporterowi, który na tej podstawie

odracza płatności eksportowe. Mamy więc do

czynienie de facto z dwoma kredytami:

Odroczenie płatności przez eksportera na rzecz

importera (kredyt kupiecki)

Kredyt zaciągnięty przez eksportera na sfinansowanie

odroczonej płatności

Kredytowanie eksportu

z udziałem państwa

Warunki udzielenia kredytu dostawcy (określone

przez OECD):

Zapłata części należności eksportowej z góry w formie

zaliczki

Ubezpieczenie

transakcji

w

agencji

kredytów

eksportowych

Część należności nie podlega finansowaniu jako udział

własny eksportera

Uzyskany po wysyłce towarów

Zwykle poprzez dyskonto weksli zagranicznych – spłata

poprzez wykup tych weksli.

Kredytowanie eksportu z

udziałem państwa

Źródło: „Instrumenty wspierania eksportu : kredyty i ubezpieczenia”, Teresa Hanna Bednarczyk,

PWN 2000

Kredytowanie eksportu

z udziałem państwa

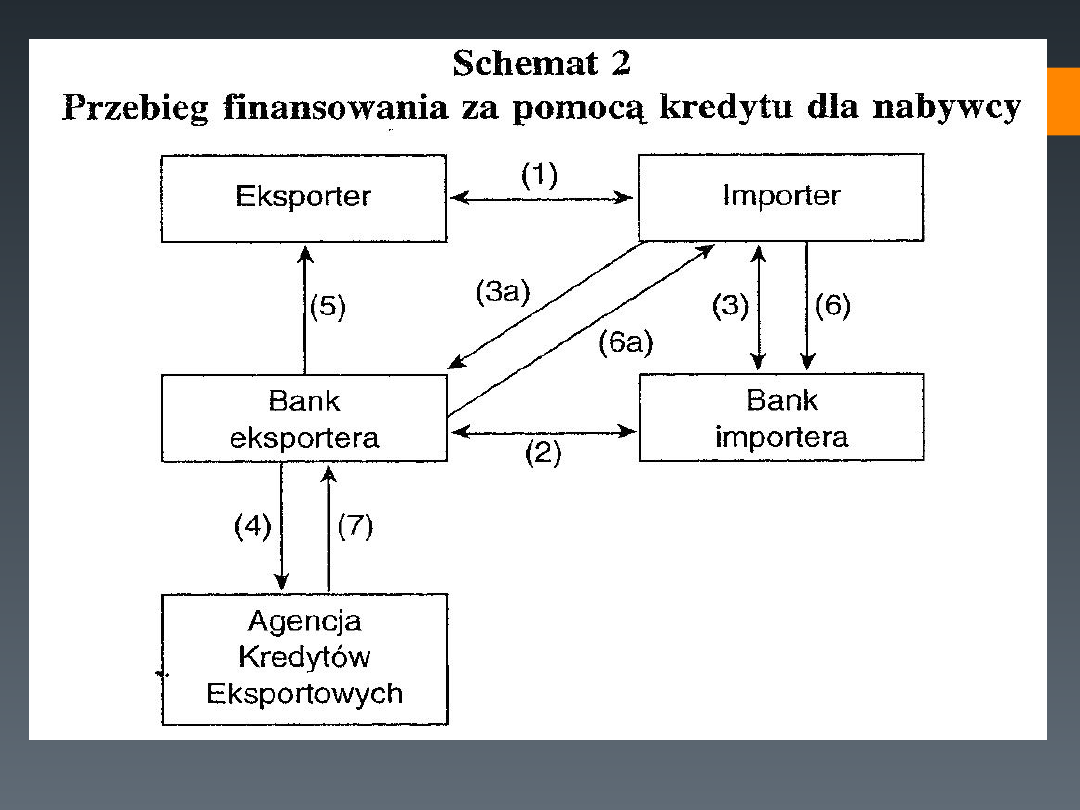

Kredyty dla nabywcy – ubezpieczenia ryzyko braku spłaty.

Podmiotem ubezpieczającym się jest bank kredytujący (bank

eksportera)

Wartość odszkodowania jest limitowana

Mogą pokrywać zarówno należności za towar jak i wydatki

lokalne np. montaż obiektów w kraju importera

Beneficjentami mogą być zagraniczne instytucje publiczne,

jak i importerzy prywatni

Warunkiem otrzymania jest posiadanie gwarancji agencji

rządowych

Możliwość uzyskania dodatkowych preferencji: większa

dostępność kredytu, niższa stopa procentowa, łagodniejsze

warunki spłaty;

Kredytowanie eksportu z

udziałem państwa

Źródło: „Instrumenty wspierania eksportu : kredyty i ubezpieczenia”, Teresa Hanna Bednarczyk,

PWN 2000

Kredytowanie eksportu

z udziałem państwa

Wspieranie eksportu przez banki centralne:

Dyskonto weksli po niższej stopie procentowej

Może prowadzić do wzrostu bazy monetarnej i inflacji

Kredyty eksportowe -

definicja

Służą na ogół finansowaniu eksportu dóbr inwestycyjnych,

ale są także udzielane na sprzedaż za granicę dóbr

konsumpcyjnych oraz surowców i materiałów;

Definicja według Organizacji Współpracy Gospodarczej i

Rozwoju ( OECD)

Kredyt eksportowy powstaje, wówczas gdy importer korzysta z

odroczenia płatności ze strony eksportera (supplier credit) lub

uzyskuje kredyt od banku eksportera bądź inne finansowej z

kraju eksportera (buyer credit);

Kredyt ułatwiający sprzedaż towarów i/lub usług za granicę

Cykl produkcyjny;

Cykl rozliczeniowy transakcji eksportowych.

Klasyfikacje kredytów

eksportowych:

Kraj pochodzenia środków

Podmiot udzielający kredytu

Przedmiot finansowania

Rodzaj podmiotu, który jest finansowany

Długość okresu kredytowania

Technika kredytowania

Podział ze względu na

podmiot udzielający

kredytu:

Kupieckie

Narzędzie pozyskiwania odbiorców

Najczęściej ma charakter krótkoterminowy, natomiast

długoterminowy dla dóbr inwestycyjnych

Powstaje w momencie odroczenia płatności przez

eksportera za sprzedany importerowi towar

Udzielane w rachunku otwartym bez żadnych

zabezpieczeń

Cena kredytu powinna być wyższa od ceny pozyskania

środków finansowych

Niwelowanie ryzyka kredytowego poprzez:

Weksle własne importera

Akceptem importera

Gwarancję bankową

Skryptami dłużnymi importera lub hipoteką

Bankowe

Postawienie środków finansowych do dyspozycji eksportera lub zagranicznego

importera na warunkach ustalonych w specjalnej umowie kredytowej

Szczególna rola banków komercyjnych w transakcjach eksportowych

krótkoterminowych

Kredyty dyskontowe

Kredyt refinansujący cykl rozliczeniowy eksportera

Zabezpieczenie: weksel importera lub weksel trasowany

Kredytobiorcą jest eksporter (formalnie); zagraniczny importer (faktycznie)

Kredyty prefinansowe:

Uzupełnienie brakujących środków finansowych w okresie wytwarzania towarów

zamówionych przez zagranicznych importerów

Warunek eksportera: ugruntowana pozycja eksportera-kredytobiorcy

Dodatkowe zabezpieczenia – większe ryzyko kredytowe

Udzielane w walucie transakcji, natomiast ich wykorzystanie może następować zarówno

w walucie krajowej jak i walucie kontraktu importowego

Dziękujemy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

rodzaje i rola banków w polskim systemie bankowym (18 str), Bankowość i Finanse

ekonomia, ROLA BANKÓW W OP, ROLA BANKÓW W OP

KNF Wzrasta rola bankowosci ele Nieznany

9 Rola banków we współczesnej gospodarce rynkowej

ekonomia, ROLA BANKÓW W O1, ROLA BANKÓW W OP

Referat Rola banków

Gwarancyjna rola banków inwestycyjnych w publicznym oferowaniu papierów wartościowych

Rola banków w systemie finansowym

rola banków w operacjach zagranicznych

więcej podobnych podstron