1

Prof. Dr Franciszek Kubiczek

e-mail:fkub@onet.eu

Rok akademicki

2010/2012

11

REGRESJA LINIOWA -

PREDYKCJA

(LINEAR REGRESSION -

PREDICTION)

2

STATYSTYCZNA TEORIA KORELACJI I REGRESJI

„Rak płuc jest powiązany z paleniem papierosów” – im więcej pali się

papierosów, tym bardziej jest prawdopodobne, że zachoruje się na raka!!

Narzędzie do dokładnego określania stopnia, w jakim zmienne są ze sobą

powiązane. Pozwala zweryfikować (także negatywnie) rozpoznane

powiązanie, jak również wykryć nierozpoznane dotychczas współzależności.

Podstawowym problemem statystyki korelacji i regresji jest stwierdzenie,

czy między zmiennym (zjawiskami, procesami, zdarzeniami) występuje jakiś

związek, jakaś zależność i czy związek ten jest mniej lub bardziej ścisły.

3

Sir Francis Galton (kuzyn Darwina) – 1822-1911, twórca eugeniki,

daktyloskopii, prekursor badań nad inteligencją, statystyk, meteorolog,

antropolog, kryminolog. Pisarz, lekarz. Opracował metody statystyczne

badania rozkładu uzdolnień

w populacjach, wprowadził pojęcie testu umysłowego (składały się z zadań

psychofizycznych) . Za odpowiedzialne za inteligencję i zdolności umysłowe

uważał dwie zmienne: energię działania i wrażliwość zmysłową.

W 1899 r. w pracy „Naturalna dziedziczność” ogłosił, że rozmiary nasion

groszku pachnącego mają tendencję w kolejnych generacjach do

powracania

(to regress)

do swego średniego rozmiaru, podobnego związku dopatrzył się także

między wzrostem syna i ojca itd.

Dopasowywał do tych par liczb linię prostą opisującą tę zależność

GALTON – TWÓRCA STATYSTYCZNEJ TEORII REGRESJI

4

KORELACJA

(Correlation)

daje możliwość stwierdzenia, czy istnieje

związek (niekoniecznie przyczynowo-skutkowy) miedzy badanymi cechami

(zmiennymi) oraz jaka jest jego siła i kierunek

REGRESJA

(Regression)

daje możliwość oszacowania (estymacji) wartości

jednej cechy (zmiennej zależnej, objaśnianej) na podstawie wartości

przyjmowanych przez drugą cechę (zmienną niezależną, objaśniającą)

FUNKCJA REGRESJI

(Function of regression)

której parametry

można oszacować przy pomocy metody najmniejszych kwadratów (MNK).

Równanie opisujące związek statystyczny między zmiennymi nazywa się

równaniem lub modelem regresji.

ISTOTA REGRESJI

5

METODA NAJMNIEJSZYCH KWADRATÓW

MNK

LEAST SQUARES METHOD

K. F. Gauss

– twórca metody (1809 r. , w wieku 25 lat)

Metoda powstała w kontekście estymacji sześciu stałych w czasie parametrów

określających położenie ciała niebieskiego na orbicie eliptycznej

Początek szerszego stosowania 1950-1960

Najmniejszy błąd kwadratowy jako kryterium oceny, stąd nazwa metody

najmniejszych kwadratów

Metoda najmniejszych kwadratów polega na estymacji parametrów modelu

regresji zapisanego w postaci addytywnej (sumarycznej), która pozwala na

znalezieniu takich wartości tych parametrów, że suma kwadratów odchyleń

pomiędzy rzeczywistymi (empirycznymi) a teoretycznymi (obliczonymi z

równania regresji) wartościami zmiennej objaśnianej jest najmniejsza. Model

jest tym lepiej dopasowany do danych rzeczywistych, im różnice miedzy

zaobserwowanymi wartościami zmiennej objaśnianej (Y) a jej wartościami

teoretycznymi są mniejsze.

6

MODELE REGRESJI

Model ekonometryczny

(Econometric model

):

równanie (lub układ

równań) opisujące zależność pomiędzy zjawiskami ekonomicznymi

-

przyczynowo-skutkowe

(cause and effect model):

w których między

zmiennymi objaśnianymi a zmiennymi objaśniającymi zachodzi związek

przyczynowo-skutkowy

-

symptomatyczne:

bez związku przyczynowo-skutkowego, ale w których

zachodzi statystyczny silny związek korelacyjny; może to

oznaczać, że inne zmienne (tzw. symptomatyczne) oddziałują silnie na

zmienne objaśniające włączone do modelu

-

autoregresyjne

(autoregression):

w których w roli zmiennych

objaśniających występują opóźnione w czasie zmienne objaśniane

-

tendencji rozwoju:

opisują rozwój zjawisk w czasie (bez analizy przyczyny

zjawisk bądź związków miedzy zmiennymi)

7

ETAPY BUDOWY MODELU (RÓWNANIA)

REGRESJI

Określenie istoty zjawiska, które jest badane; wybór modelu

Wybór zmiennych objaśniających (x), spośród wielu czynników wpływających

na zmienną objaśnianą (y); informacje o tym zdobywamy w rezultacie analizy

korelacji miedzy zmiennymi.

Jeżeli modelujemy zjawisko, które ma swoją rozwiniętą teorię, wtedy z tej

teorii możemy uzyskać informację o potencjalnych zmiennych objaśniających,

a niekiedy nawet o analitycznej postaci funkcji regresji.

Zdarza się, że zmienne uważane za przyczynę nie mogę zostać zmierzone lub

informacja o nich nie jest osiągalna. Wtedy sięgamy do innych zmiennych,

pośrednio mówiące o pierwotnych przyczynach. Takie zmienne nazywamy

symptomatycznymi i ich wykorzystanie w modelu jest uzasadnione.

8

ETAPY BUDOWY MODELU (RÓWNANIA)

REGRESJI

W wielu zjawiskach, liczba potencjalnych zmiennych objaśniających jest

bardzo duża

i nie możemy ich wszystkich zamieścić w równaniu regresji. Ograniczeniem

jest jednak zwykle liczba posiadanych (lub możliwych do zdobycia) informacji

liczbowych

o wartościach tych zmiennych.

Wnioskowanie przyczynowo-skutkowe wymaga nie tylko spełnienia formalnych

wymagań poprawności równania regresji, lecz przede wszystkim logicznej i

merytorycznej analizy modelowanego zjawiska.

9

ETAPY BUDOWY MODELU (RÓWNANIA)

REGRESJI

Wybór postaci analitycznej modelu: określenie postaci funkcji matematycznych

opisujących zależność zmiennej objaśnianej od zmiennych objaśniających;

Najczęściej stosowanym modelem regresji jest model liniowy oraz

jednorównaniowy

Oszacowanie (estymacja) parametrów modelu (równania)

Weryfikacja modelu: sprawdzenie czy model adekwatnie opisuje badaną

rzeczywistość ekonomiczną

Wnioskowanie na podstawie modelu: analiza ekonomiczna i prognozowanie

10

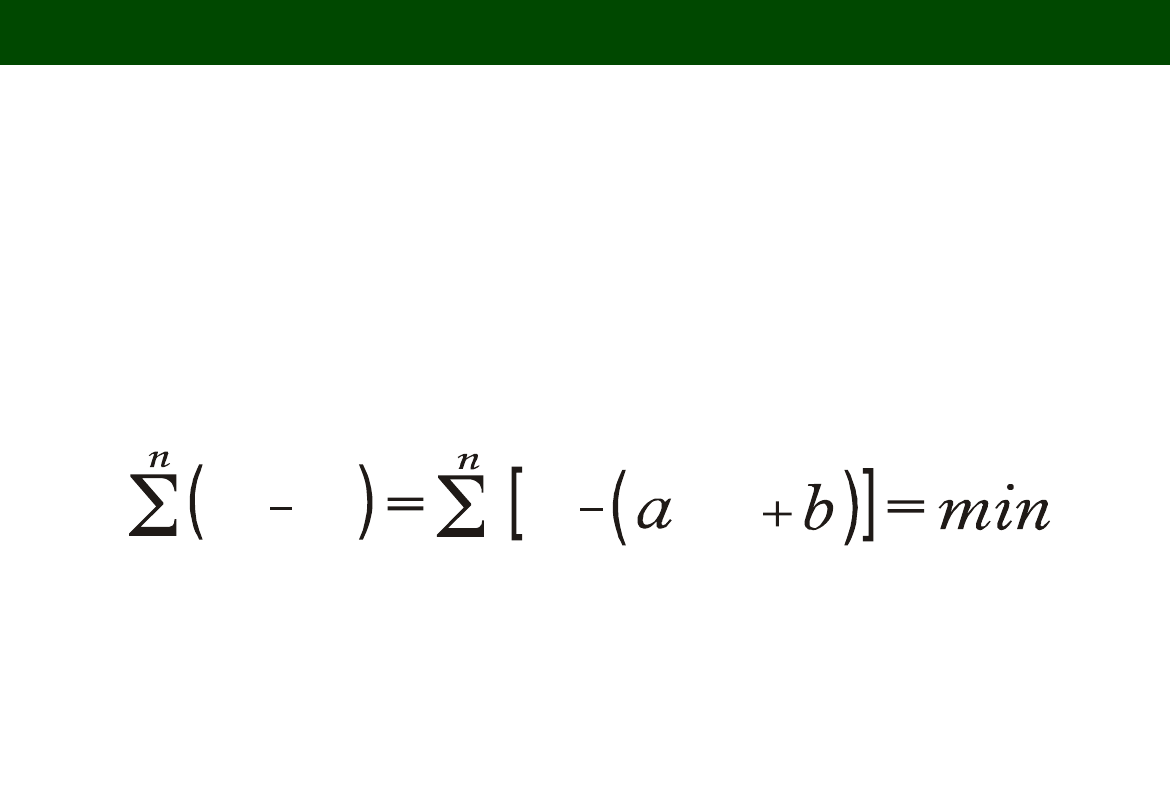

RÓWNANIE REGRESJI LINIOWEJ (LINEAR REGRESSION

EQUATION)

Y = a x + b

[Y – (a x + b)]

2

= minimum

Y

– zmienna objaśniana (dane rzeczywiste)

Y

– zmienna objaśniana (dane teoretyczne z równania regresji)

x

– zmienna objaśniająca

a, b

– parametry strukturalne równania regresji

a

- współczynnik regresji

(regression coefficient)

b

- wyraz wolny (tzw. parametr skali); podaje wartość zmiennej y, gdy zmienna

x

przybiera wartość zero.

^

11

RÓWNANIE REGRESJI LINIOWEJ (LINEAR REGRESSION

EQUATION)

Parametry tej funkcji (a i b) muszą być tak dobierane, aby wartość sumy

kwadratów odchyleń wartości rzeczywistych cechy (Y) od wartości tej cechy,

obliczonej na podstawie tego równania (Y) była jak najmniejsza, czyli:

i

i

i

i

.

y

y

x

y

i = 1

i = 1

^

2

2

12

RÓWNANIE REGRESJI

Gdy obliczymy parametry równania a i b i wstawimy je do równania otrzymamy

empiryczne równanie regresji wyprowadzone z konkretnego szeregu danych

statystycznych. Estymacja parametrów liniowej funkcji regresji polega na

znajdowaniu takich wartości, aby model regresji jak najlepiej pasował do

danych rzeczywistych.

Mając to równanie możemy obliczyć zmienną zależną (objaśnianą) podstawiając

konkretną wartość zmiennej niezależnej (objaśniającej)

Wyniki te możemy wykorzystać do prognozowania kształtowania się

konkretnego zjawiska w konkretnej przyszłości, badania wariantów

rozwojowych;

Współczynnik regresji: informuje, o ile, średnio biorąc, zmieni się przeciętny

poziom zmiennej zależnej (objaśnianej - Y), jeśli wartość zmiennej niezależnej

(objaśniającej – X), przy której stoi współczynnik, wzrośnie (spadnie) o

jednostkę, natomiast wartości pozostałych zmiennych objaśniających nie ulegną

zmianie.

13

Estymacja: zastosowanie odpowiednich metod statystycznych w celu

otrzymania jak najlepszych wartości występujących w modelu parametrów

w oparciu o rzeczywiste dane liczbowe.

Weryfikacja: sprawdzenie, czy otrzymane oszacowania (estymacje)

wytrzymują konfrontację z teorią (równaniem regresji) oraz czy dane

potwierdzają poprawność przyjętego modelu. Szacujemy istotność

otrzymanych parametrów równania (równań). Jeżeli model nie spełnia

stawianym wymaganiom możemy opracować nowy: zmienić postać

funkcji, zebrać nowe dane, wykorzystać inną teorię.

ESTYMACJA I WERYFIKACJA

14

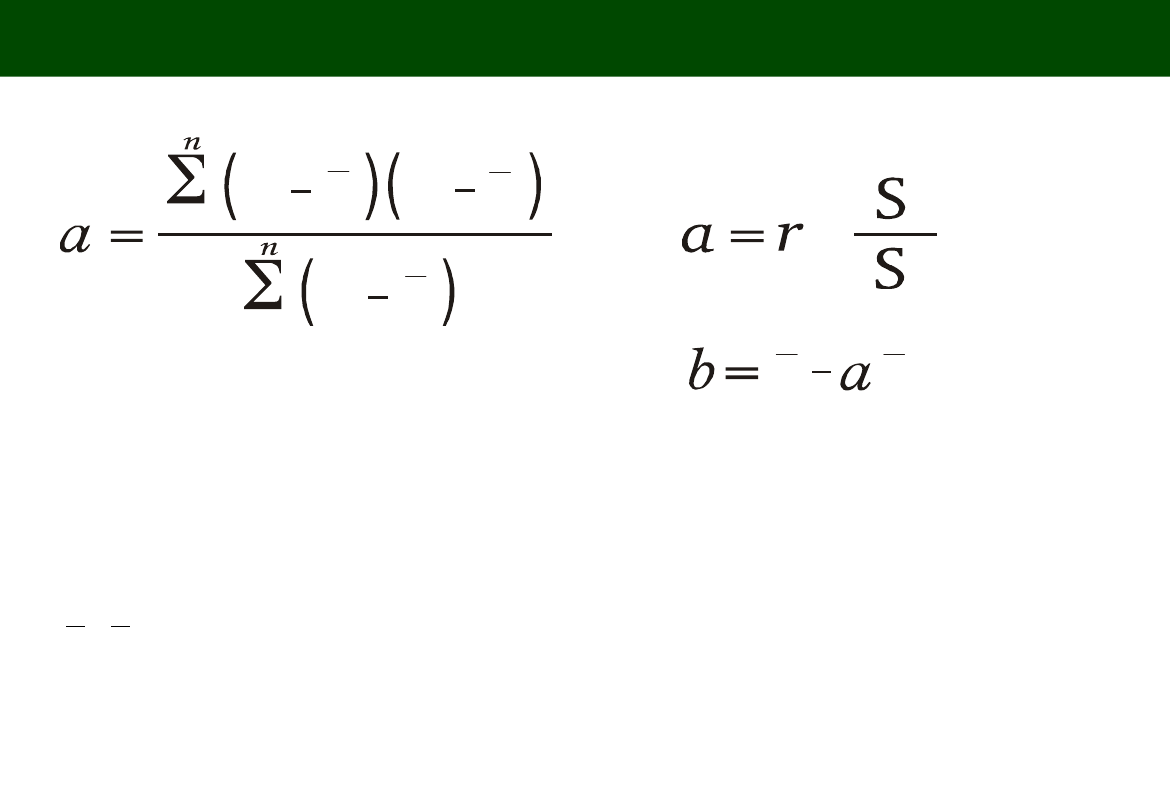

OBLICZANIE PARAMETRÓW RÓWNANIA REGRESJI

(Estimate of the

parameters)

i

i

i

y

x

x

x

x

y

i = 1

i = 1

2

x

y

a, b –

parametry (współczynniki) równania

regresji

x

i

,

y

i

–

wartości rzeczywiste zmiennych

x

,

y

-

wartości średnie zmiennych

r

xy

–

współczynnik korelacji

S

x

, S

y

–

odchylenia standardowe

lub

.

y

y

x

x

15

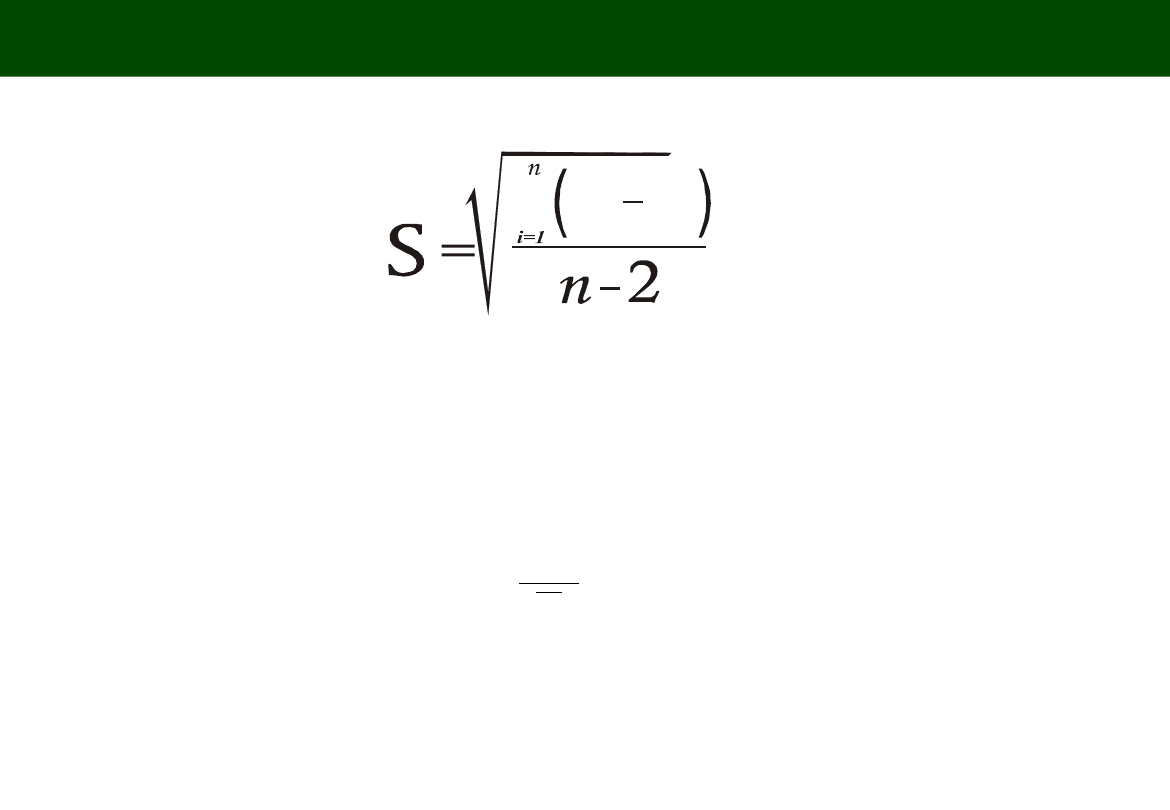

WERYFIKACJA OSZACOWANIA PARAMETRÓW

( VERIFICATION OF THE ESTIMATION)

S to odchylenie standardowe wartości rzeczywistych (empirycznych) cechy y od

jej wartości teoretycznych uzyskanych z liniowej funkcji regresji dla tych

samych wartości cechy x;

im mniejsze S tym większa precyzja dopasowania linii regresji do danych

rzeczywistych

V to współczynnik zmienności, miara natężenia odchyleń

y

^

i

i

y y

^

2

V

=

x

100

S

y

16

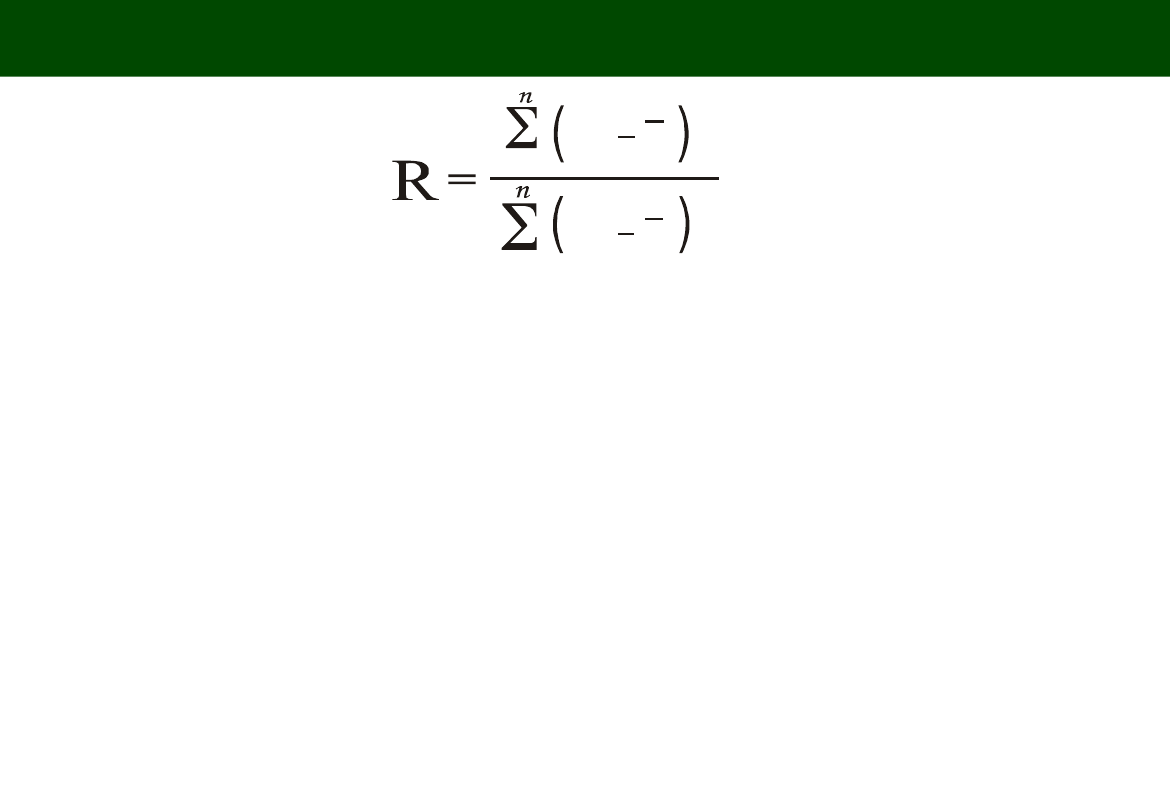

WSPÓŁCZYNNIK DETERMINACJI (DETERMINATION

COEFFICIENT)

Współczynnik determinacji informuje, jaka część zmienności zjawiska (Y) jest

wyjaśniana przez zaobserwowane zmiany w wartościach zmiennych

objaśniających.

R

2

jest miarą siły liniowego związku między zmiennymi, czyli miarą

dopasowania linii regresji do danych rzeczywistych i przyjmuje wartości od 0

do 1 i oznacza w skrajnych wypadkach:

– 0 - zupełny brak dopasowania funkcji regresji do danych rzeczywistych

– 1 - idealne dopasowanie funkcji regresji do danych rzeczywistych

Im większe R

2

tym dopasowanie jest lepsze i tym większe można mieć

zaufanie do regresji

i

i

y

y

y

y

i = 1

i = 1

^

2

2

2

17

WSPÓŁCZYNNIK ZBIEŻNOŚCI (CONVERGENCE

COEFFICIENT)

Z = 1 – R

2

- Informuje, jaka część całkowitej zmienności cechy y nie jest wyjaśniana

regresją liniową względem cechy x;

- Jeżeli funkcja regresji jest idealnie dopasowana to

R

2

= 1

,

czyli

Z

b

=

0

i

odwrotnie,

- Jeżeli funkcja regresji zupełnie odbiega od danych rzeczywistych

to

R

2

= 0

,

czyli

Z

b

= 1

18

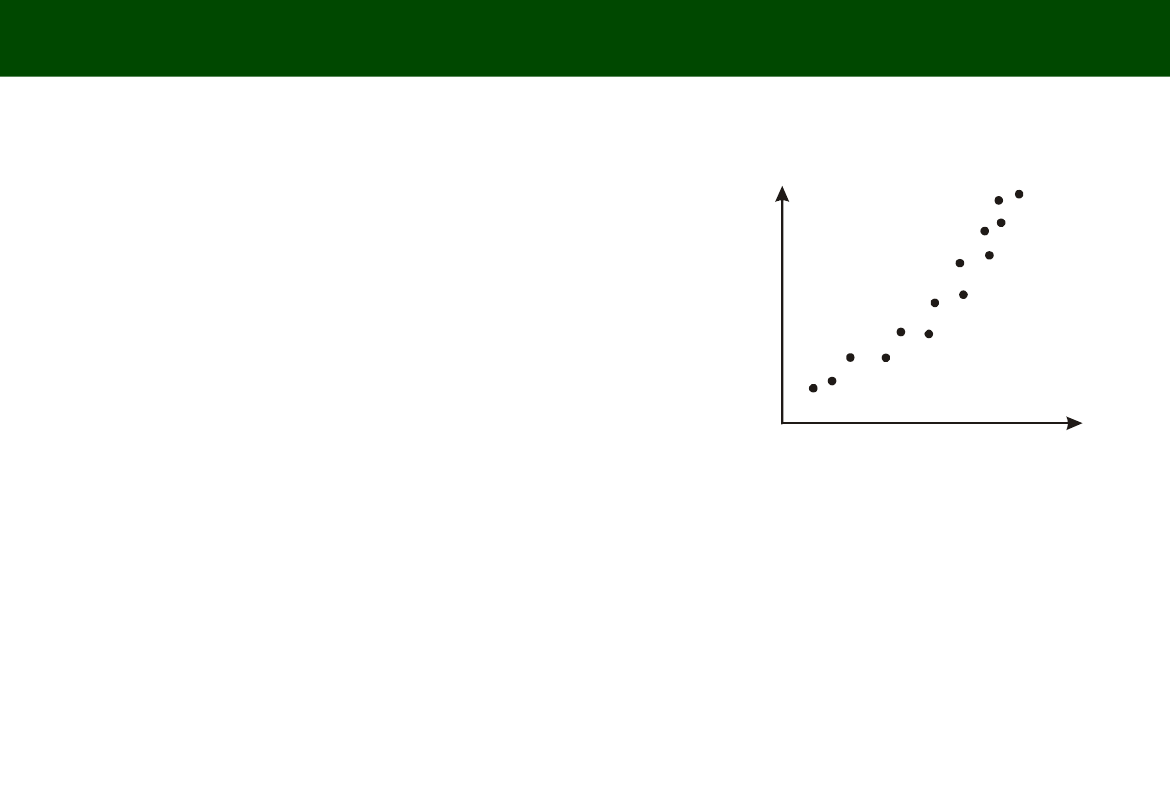

TABLICA KORELACYJNA

Tablicę budujemy porządkując szeregi danych wg wartości zmiennej niezależnej,

np. wg czasu, wartości PKB na mieszkańca, wysokości wynagrodzenia,

Z oglądu tablicy wnioskujemy intuicyjnie, czy istnieje jakiś związek (choćby

liczbowy) pomiędzy zmiennymi, np. wraz ze wzrostem PKB na mieszkańca

wydłuża się długość życia, wraz ze wzrostem ceny spada popyt

Jako specjaliści w danej dziedzinie może stwierdzić lub przyjąć hipotezę, że

pomiędzy zmiennymi istnieje związek przyczynowo-skutkowy

Dopiero obliczenie współczynników korelacji i determinacji pozwoli określić

kierunek

i siłę ewentualnej korelacji pomiędzy danymi zmiennymi

Po stwierdzeniu korelacji, jej siły i kierunku przystępujemy do wyboru rodzaju

krzywej regresji. Pomocny jest w tym celu diagram (wykres) korelacji. Układ

punktów na wykresie powinien wskazać na rodzaj krzywej (lub prostej) regresji

19

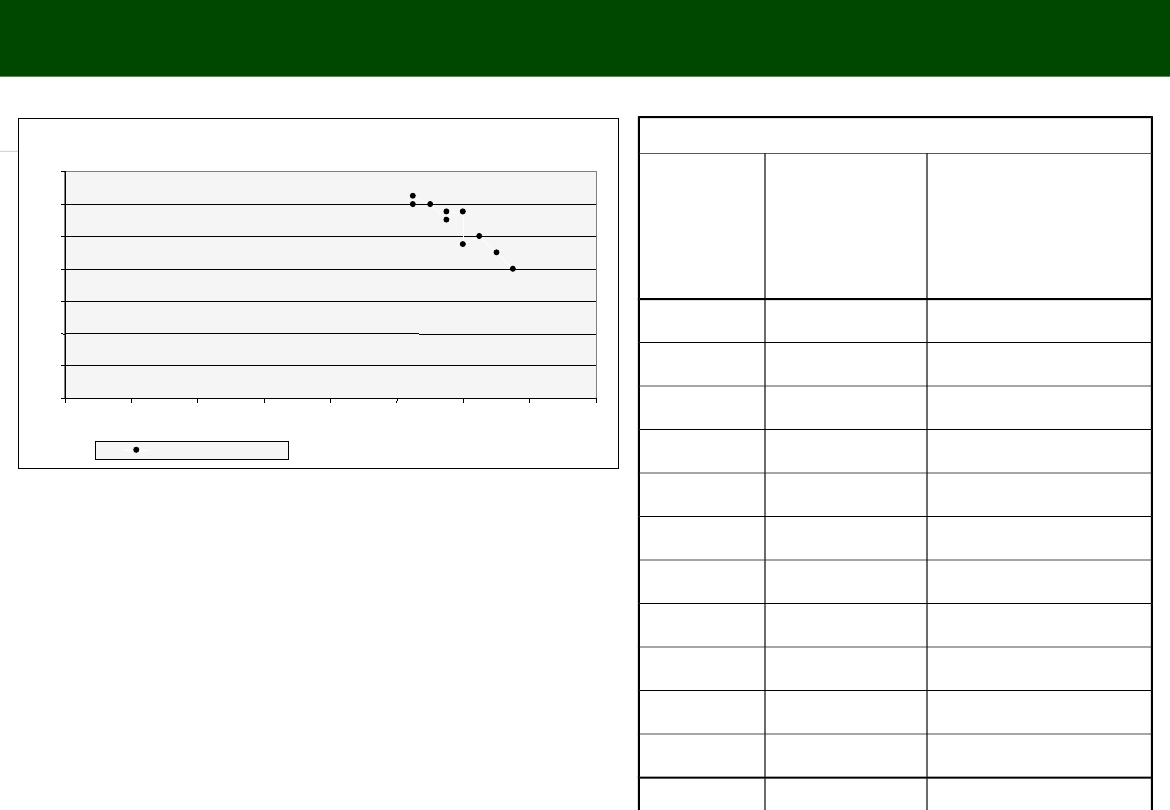

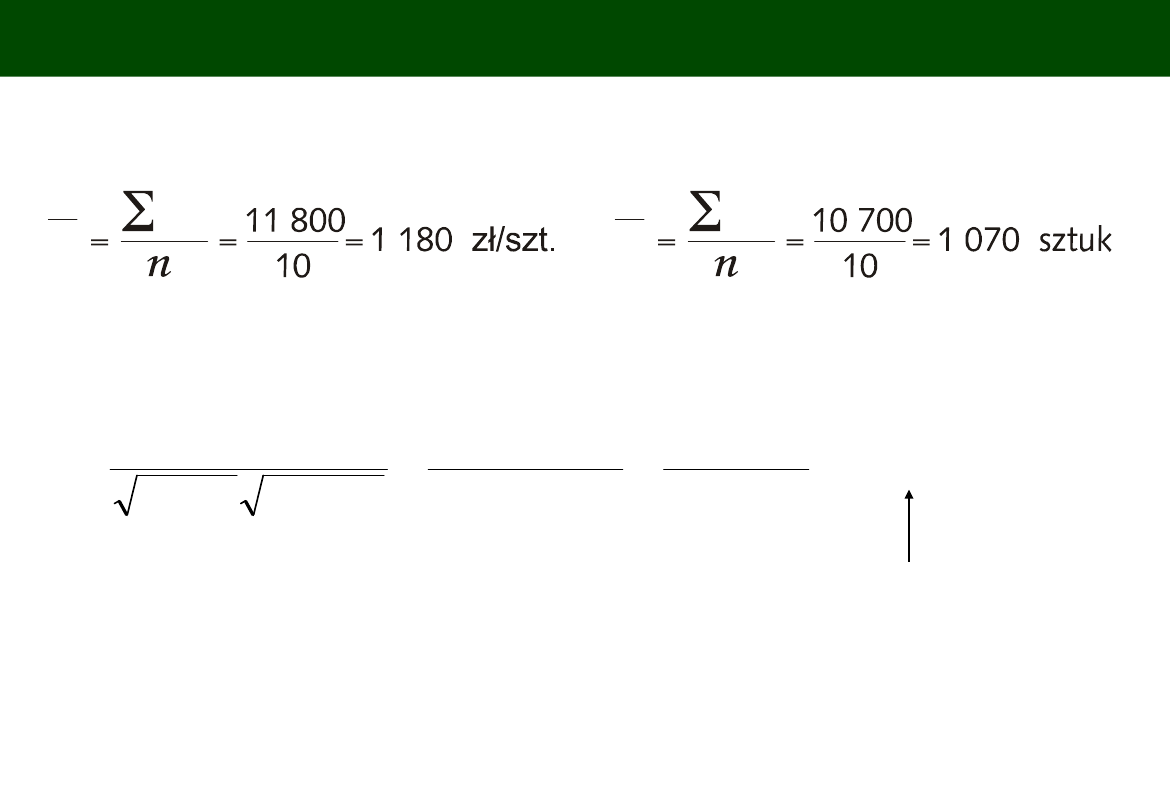

KORELACJA I REGRESJA

RYNEK

CENY

zł/szt.

x

i

ILOŚCI

SPRZEDANE

w szt.

y

i

1

2

3

1995

1 050

1 200

1996

1 050

1 250

1999

1 100

1 200

1993

1 150

1 100

2000

1 150

1 150

1998

1 200

1 150

2001

1 200

950

1992

1 250

1 000

1994

1 300

900

1997

1 350

800

RAZE

M

11 800

10 700

TABLICA KORELACYJNA (Correlation table)

REGRESJA

0

200

400

600

800

1000

1200

1400

0

200

400

600

800

1 000

1 200

1 400

1 600

Ilości sprzedane

Z oglądu tablicy i wykresu widać

intuicyjnie, że występuje korelacja, gdyż

wraz ze wzrostem ceny maleje sprzedaż

oraz, że dobrym przybliżeniem będzie

regresja liniowa.

20

OBLICZANIE WSPÓŁCZYNNIKA KORELACJI I

DETERMINACJI

93

,

0

135252

126000

3

,

448

7

,

301

126000

201000

91000

126000

*

Współczynnik determinacji

r

2

= (-0,93)

2

= 0,87

tzn. , że w 87%

zmiana ceny wpływa na zmianę sprzedaży

r

=

Współczynnik korelacji

SILNA KORELACJA UJEMNA

i

x

x

i

y

y

21

OBLICZANIE PARAMETRÓW RÓWNANIA REGRESJI

Współczynnik regresji

- 1 2 6 0 0 0

- 1 , 3 8

9 1 0 0 0

=

=

a

.

1 0 7 0 + 1 , 3 8 1 1 8 0 = 2 6 9 8

=

Równanie regresji

y

^

- 1 , 3 8 + 2 6 9 8

=

x

Błąd standardowy

Współczynnik zmienności

.

S

y x

y

5 7 , 6

0 , 0 5 4 1 0 0 = 5 , 4 %

1 0 7 0

=

=

S

y x

2 6 5 4 2

3 3 1 7 , 7

5 7 , 6 s z t u k

8

=

=

=

22

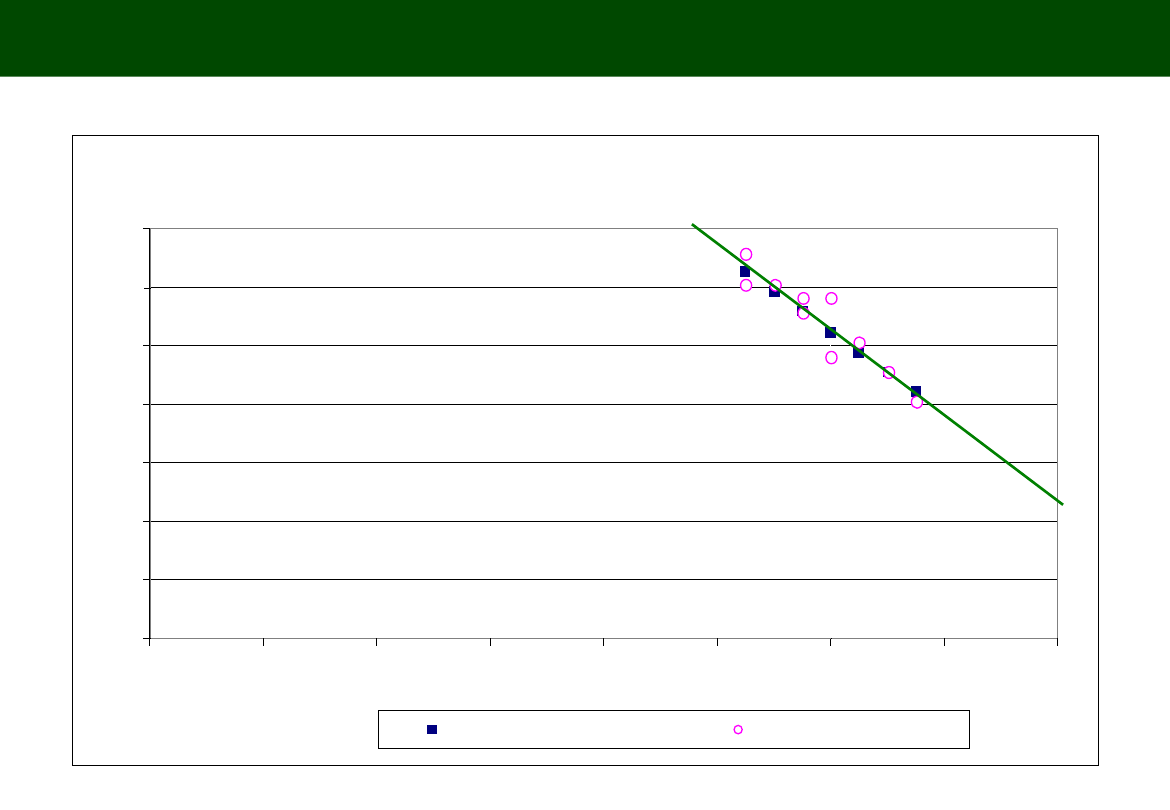

REGRESJ

A

0

200

400

600

800

1000

1200

1400

0

200

400

600

800

1 000

1 200

1 400

1 600

Równanie regresji

Ilości sprzedane

WYKRES KORELACYJNY (DIAGRAM OF CORRELATION)

23

NAZWA KRAJU

NR KRAJU

i

PKB

X

i

ŻYCIE

y

i

0

1

2

3

INDIE

35.

1 700

57,70

EGIPT

34.

3 130

62,86

BUŁGARIA

4.

3 860

67,11

BIAŁORUŚ

3.

4 840

62,87

BRAZYLIA

32.

6 160

63,81

MEKSYK

40.

7 858

67,84

ARGENTYNA

30.

10 200

68,42

KOREA

39

13 447

67,66

IZRAEL

36.

17 310

75,49

NOWA

ZELANDIA

41.

17 777

73,40

CHINY

33.

22 000

66,70

AUSTRALIA

31.

22 704

75,04

BELGIA

2.

23 569

73,88

JAPONIA

37.

23 880

76,36

AUSTRIA

1.

23 884

73,54

KANADA

38.

24 359

74,55

USA

42.

30 588

72,50

RAZEM

632 420 2 925

TABLICA KORELACYJNA

x

x

1

=

=

n

y

y

1

=

=

n

24

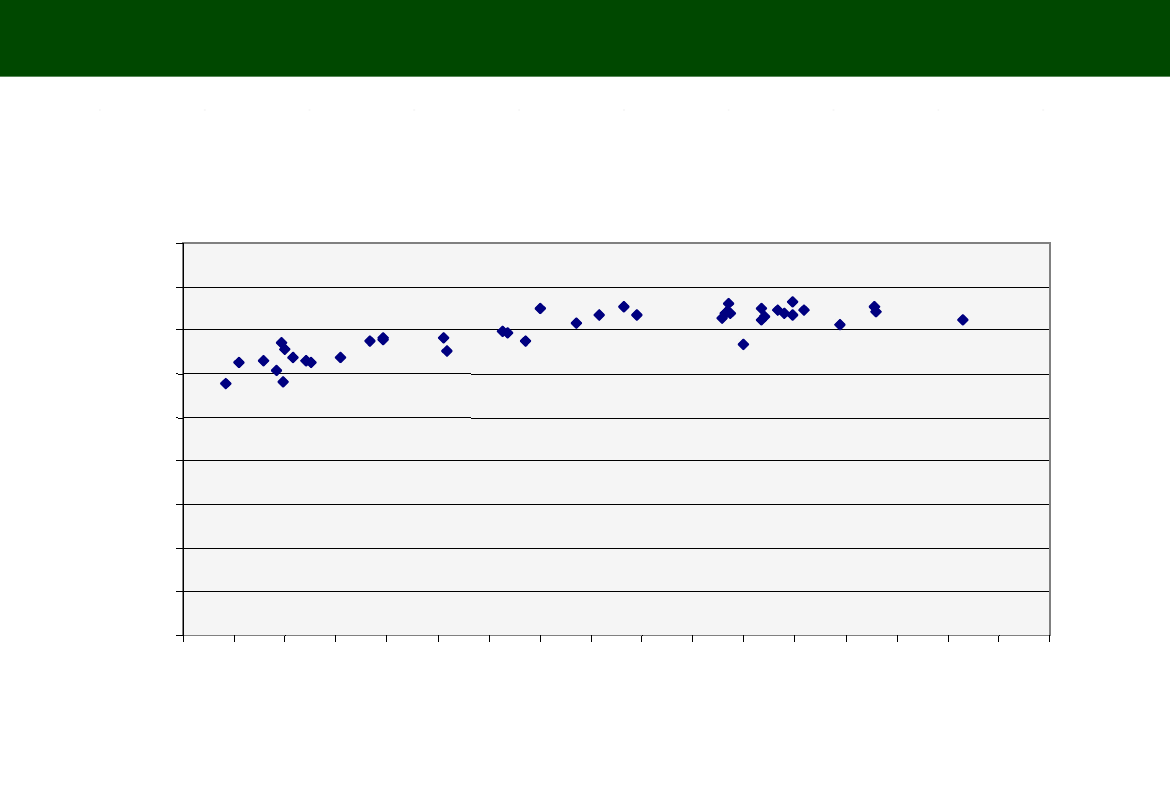

PRZECIĘTNE DALSZE TRWANIE ŻYCIA W LATACH W RELACJI DO PKB NA 1 MIESZKAŃCA

0

10

20

30

40

50

60

70

80

90

0

2

0

0

0

4

0

0

0

6

0

0

0

8

0

0

0

1

0

0

0

0

1

2

0

0

0

1

4

0

0

0

1

6

0

0

0

1

8

0

0

0

2

0

0

0

0

2

2

0

0

0

2

4

0

0

0

2

6

0

0

0

2

8

0

0

0

3

0

0

0

0

3

2

0

0

0

3

4

0

0

0

WYKRES KORELACYJNY

25

WSPÓŁCZYNNIKI KORELACJI I DETERMINACJI

KORELACJI

(Correlation coefficient)

R = 0,85, tzn. że korelacja jest

silna i jednokierunkowa, tzn. że związek między poziomem PKB na mieszkańca

a długością życia jest silny oraz że wzrost PKB powoduje wydłużanie życia

ludności

DETERMINACJI

(Determination coefficient)

R

2

= 0,85

2

= 0,72, tzn.

że w 72% poziom PKB na mieszkańca wyjaśnia (określa) poziom długości życia

INTERDETERMINACJI

(Indetermination coefficient)

1 – R

2

= 1 -

0,72 = 0,28,

tzn. że w 28% poziom długości życia zależy od innych czynników niż poziom

PKB na mieszkańca

Po obliczeniu tych współczynników i stwierdzeniu istnienia korelacji

przystępujemy do dalszych kroków mających na celu wypracowanie równania

regresji

26

a =

1 589 587 : 3 081 243 874 = 0,00052 $/rok

co oznacza, że każde 1000$ PKB na mieszkańca wydłuża życie o 0,52

roku

b =

70 – 0,52 15,1 = 62,2 lata

(70 = średnia trwania życia, 15,1 = średni PKB)

Równanie regresji liniowej:

Y = 0,52 x

i

+ 62,2

(PKB w tys. USD)

.

OBLICZENIE WSPÓŁCZYNNIKÓW RÓWNANIA

REGRESJI

27

WYKRES KORELACYJNY

Trzeba się dobrze przyjrzeć (wzrokowo – dosłownie) wykresowi pod kątem

wybory formy regresji: liniowej bądź nieliniowej, jeśli nieliniowej to wg

jakiej krzywej

Wybierając formę regresji (rodzaj funkcji) przystępujemy do obliczeń

współczynników równania regresji

28

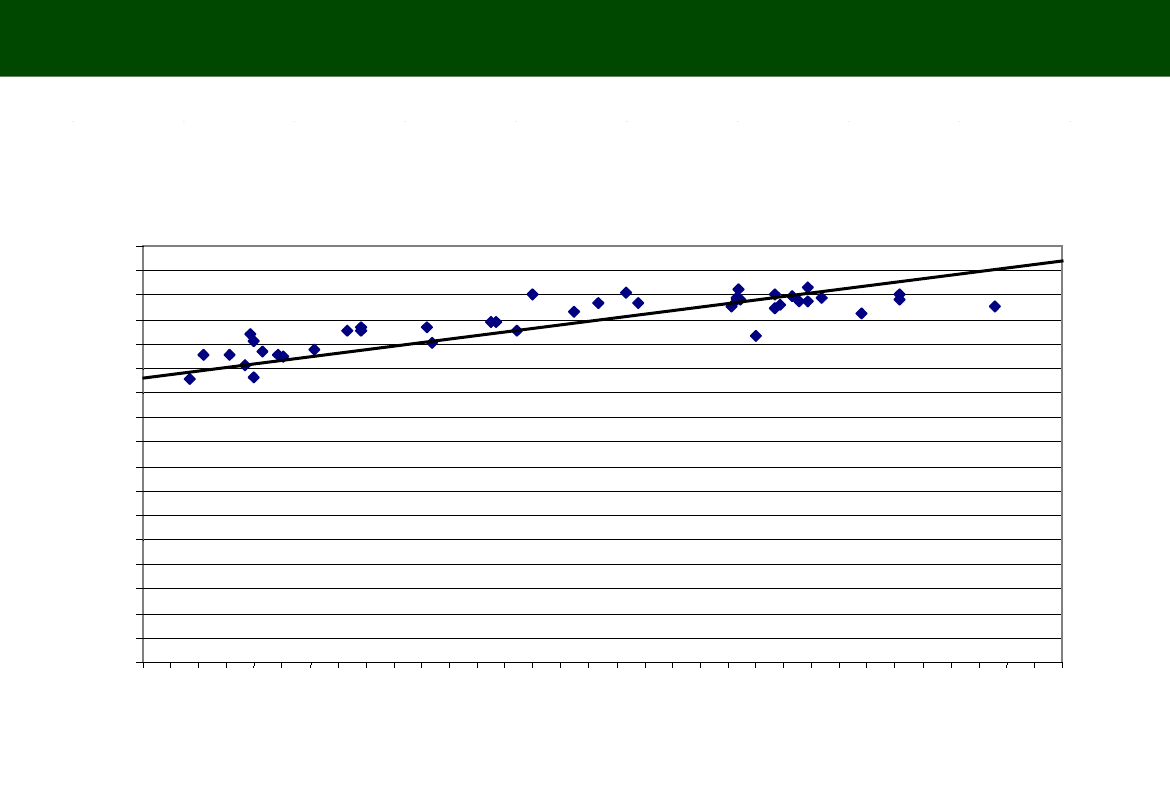

WYKRES FUNKCJI REGRESJI I DANYCH

RZECZYWISTYCH

PRZECIĘTNE DALSZE TRWANIE ŻYCIA W LATACH W RELACJI DO PKB NA 1 MIESZKAŃCA

0

5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

0

1

0

0

0

2

0

0

0

3

0

0

0

4

0

0

0

5

0

0

0

6

0

0

0

7

0

0

0

8

0

0

0

9

0

0

0

1

0

0

0

0

1

1

0

0

0

1

2

0

0

0

1

3

0

0

0

1

4

0

0

0

1

5

0

0

0

1

6

0

0

0

1

7

0

0

0

1

8

0

0

0

1

9

0

0

0

2

0

0

0

0

2

1

0

0

0

2

2

0

0

0

2

3

0

0

0

2

4

0

0

0

2

5

0

0

0

2

6

0

0

0

2

7

0

0

0

2

8

0

0

0

2

9

0

0

0

3

0

0

0

0

3

1

0

0

0

3

2

0

0

0

3

3

0

0

0

29

PROGNOZY SZEREGÓW CZASOWYCH (Time series

forecating)

Wyrównywanie szeregów czasowych przy pomocy średniej ruchomej

nazywaliśmy metodą mechaniczną

Wyrównywanie szeregów czasowych przy pomocy równań regresji liniowej (lub

nieliniowej) i MNK nazywamy metodą analityczną

W tych równaniach zmienną niezależną (x) jest czas (lata, miesiące itp.),

najczęściej oznaczana jako zmienna t.

Równania regresji mogą służyć prognozowaniu szeregów czasowych,

zwłaszcza

w perspektywie średnio i długookresowej

(time specific regression).

Równanie:

y = b + a t

.

30

TYPOWE POSTACI ZWIĄZKÓW DWÓCH ZMIENNYCH

FUNKCJA LINIOWA (Linear) FUNKCJA WYKŁADNICZA (potential)

Y = ab

x

Y = aX + b

31

TYPOWE POSTACI ZWIĄZKÓW DWÓCH ZMIENNYCH

FUNKCJA HIPERBOLICZNA FUNKCJA PARABOLOCZNA (parabolic)

KWADRATOWA

Y = a +

b

1

X

Y = a + bX +

cX

2

32

TYPOWE POSTACI ZWIĄZKÓW DWÓCH ZMIENNYCH

FUNKCJA LOGARYTMICZNA

FUNKCJA WIELOMIANOWA (polynominal)

Y = a

0

+ a

1

X + a

2

X

2

+ a

3

X

3

+

…+a

n

X

n

Y = a + blnX

33

TYPOWE POSTACI ZWIĄZKÓW DWÓCH ZMIENNYCH

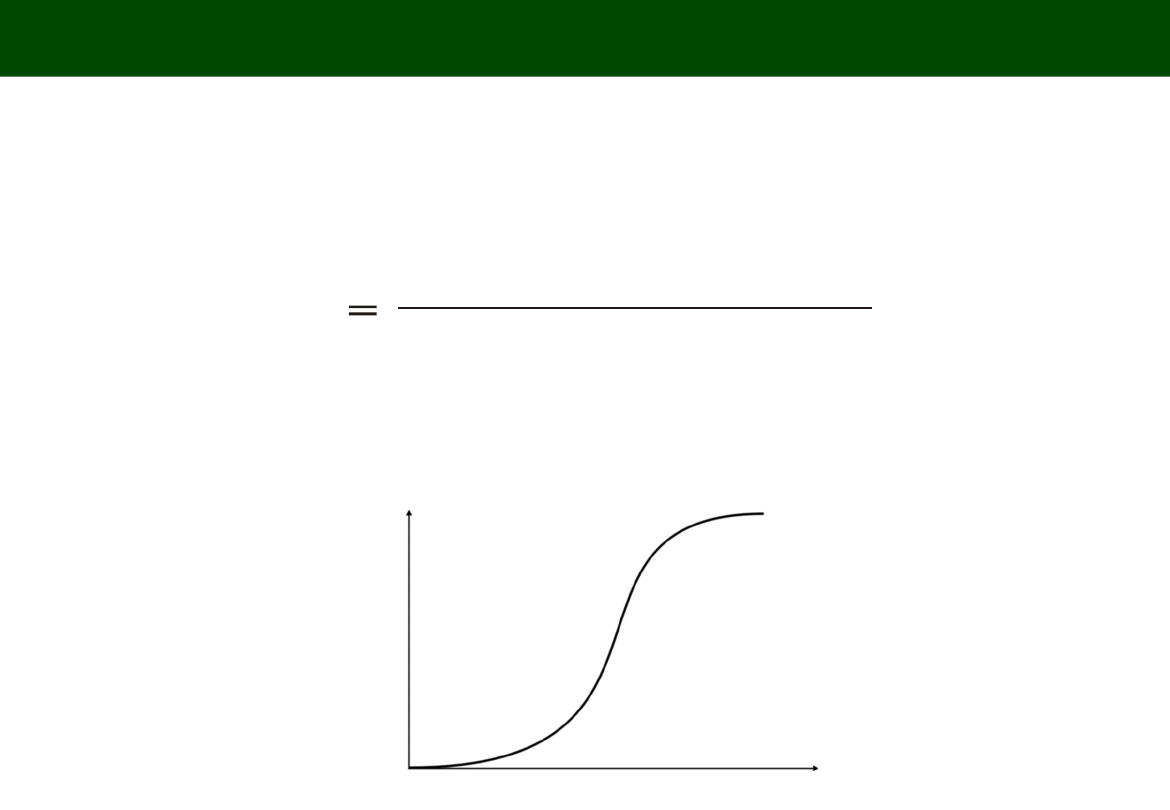

FUNKCJA LOGISTYCZNA (logistic)

FUNKCJA

TRYGONOMETRYCZNA (sine)

Y

=

a

0

1 + a

1

e

-

x

Y = a sinX + b

34

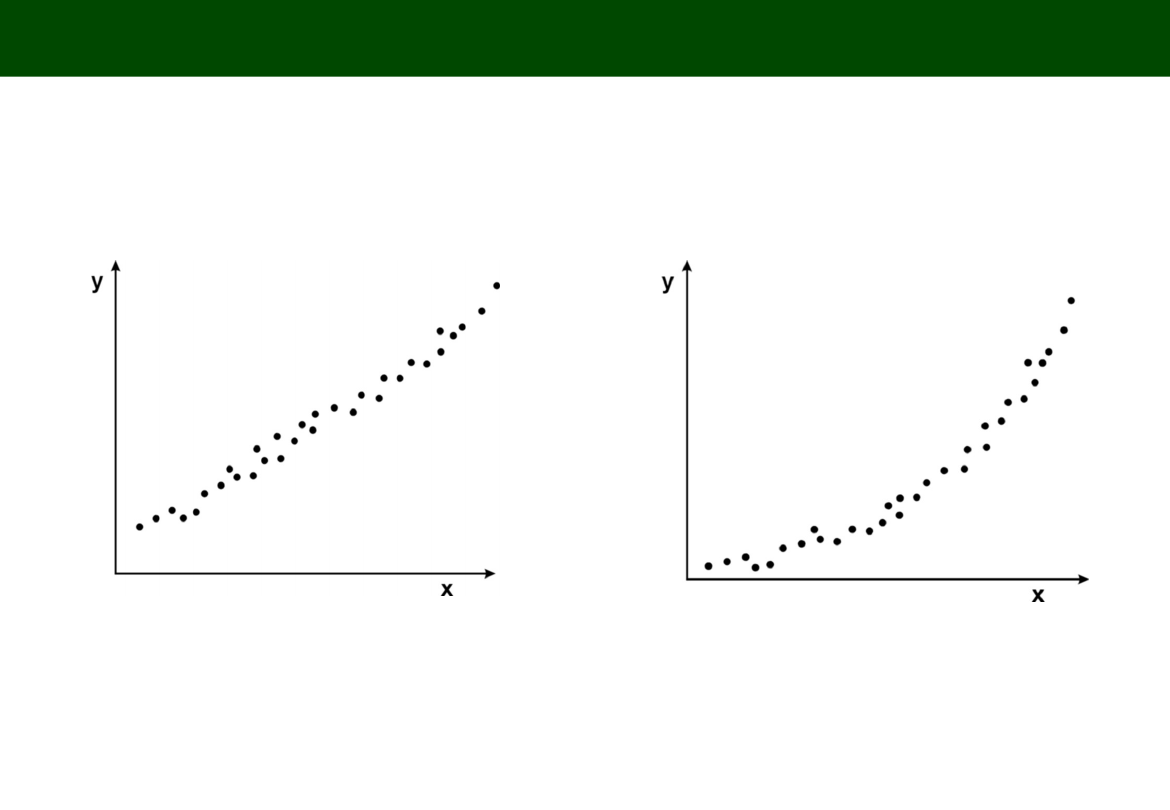

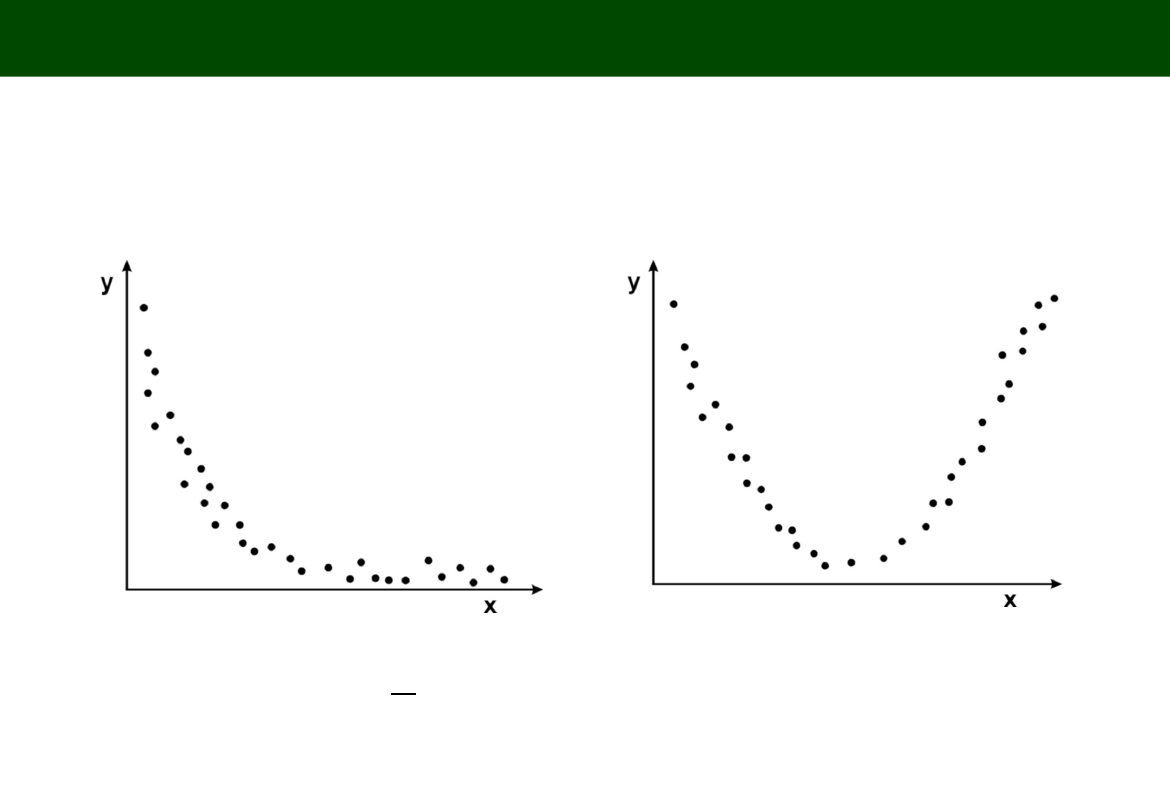

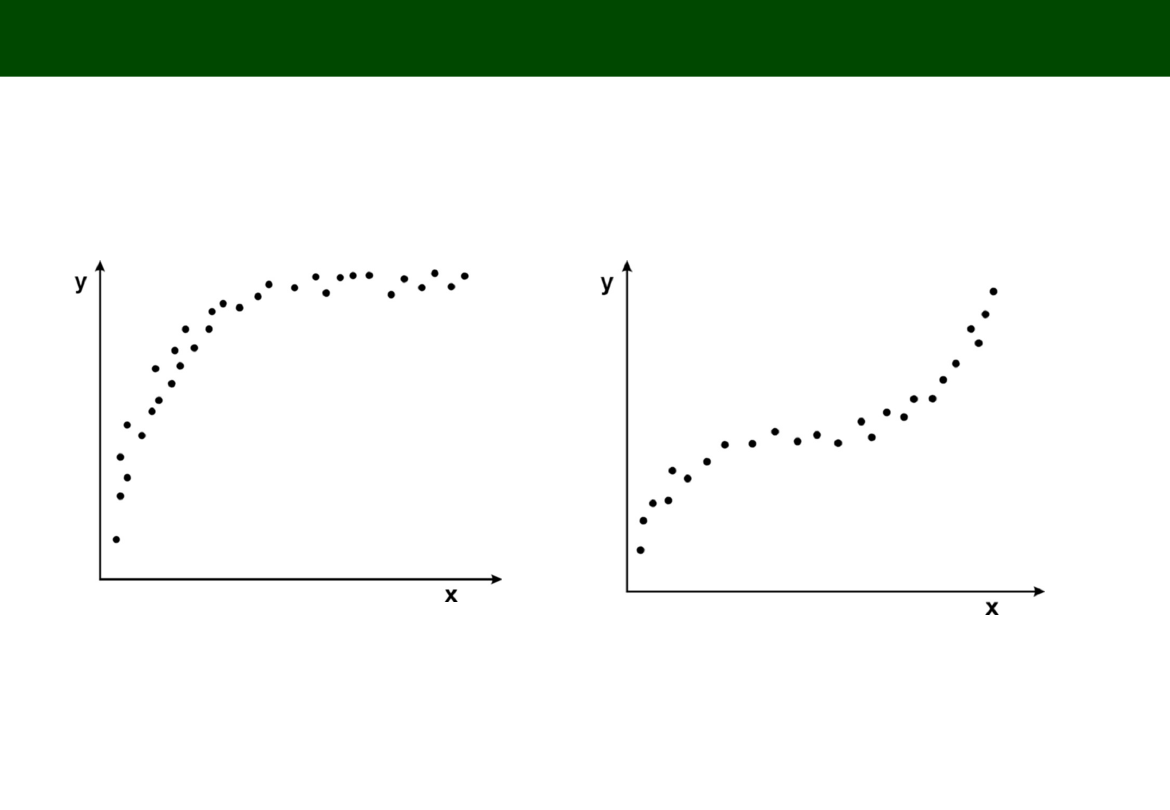

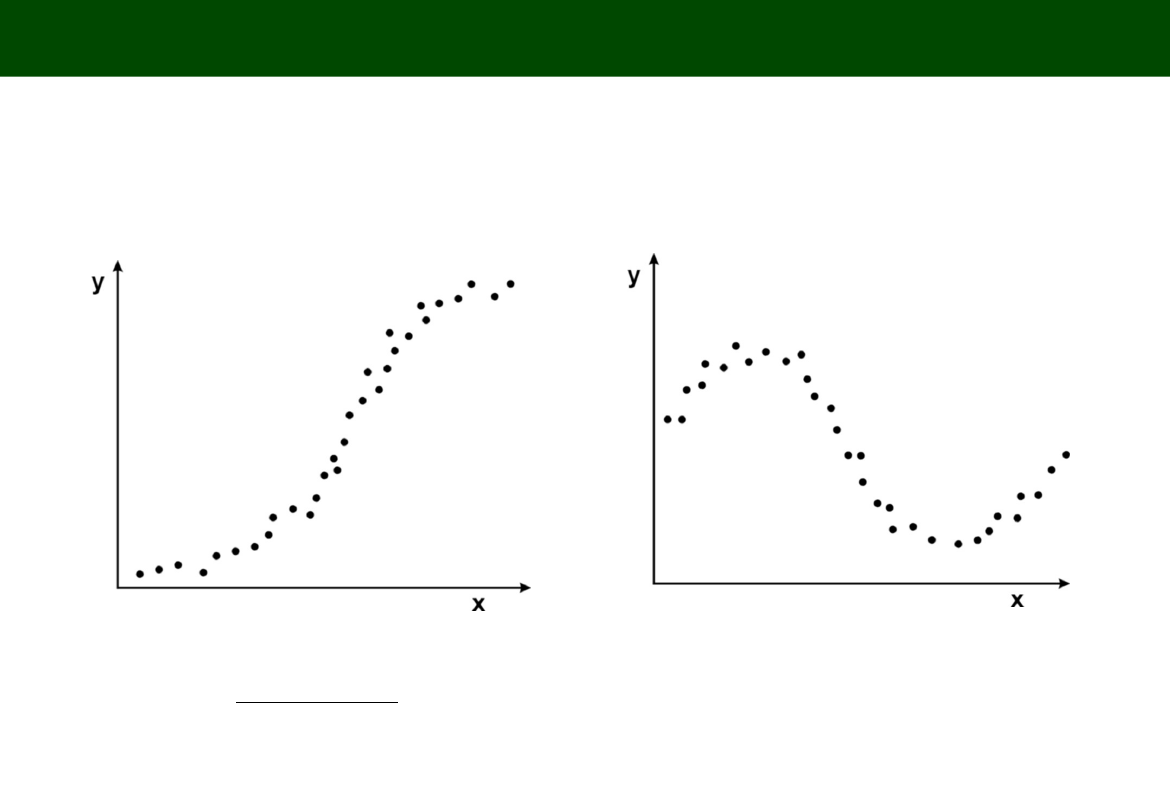

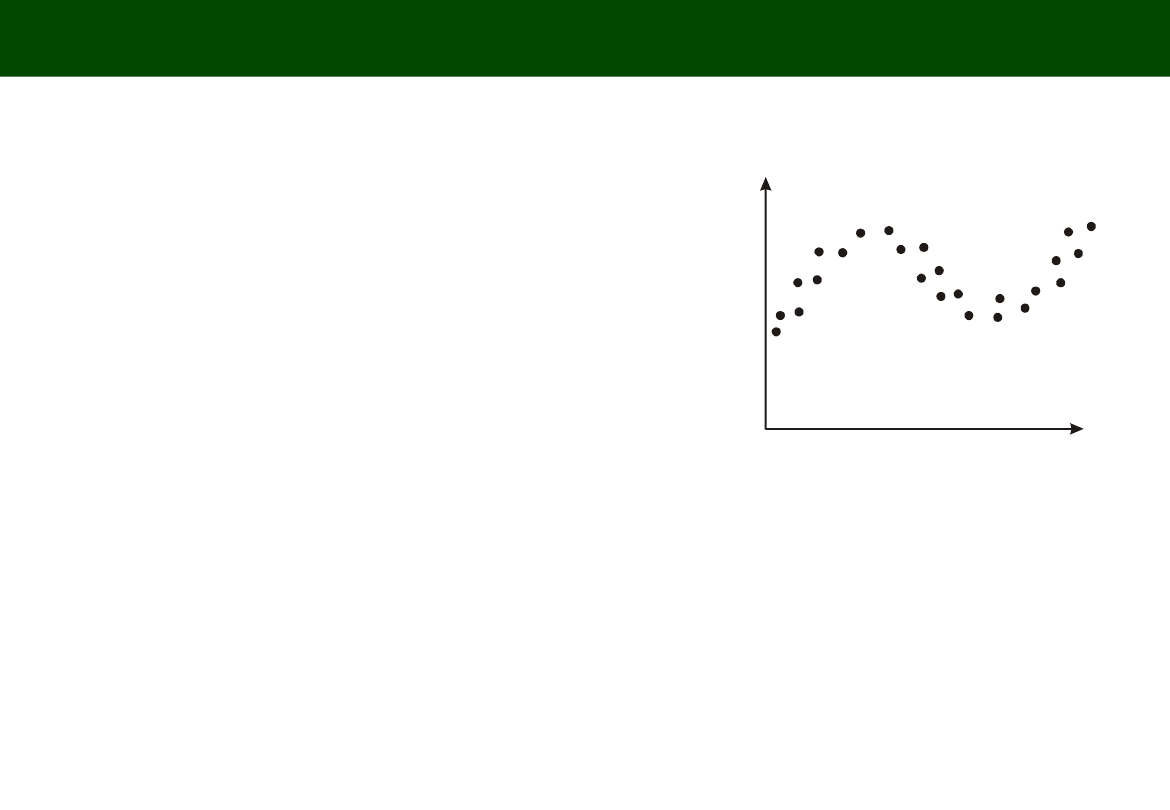

PROBLEM WYBORU KRZYWEJ DO REGRESJI

Aby wybrać właściwą dla danego zjawiska postać krzywej musimy sporządzić

wykres punktowy i dobrze się przyjrzeć kształtowi rozmieszczenia się punktów

x

i

y

i

Mając do dyspozycji wiele postaci krzywych (parabolicznych, wykładniczych,

logistycznych, trygonometrycznych itp.) musimy sami wybrać tę, która jest

najbliższa zjawisku ukazanemu na wykresie

Tę właśnie wybraną krzywą dopasowujemy do zjawiska poszukując parametry

równania funkcji jej odpowiadającej przy pomocy MNK

Jeśli dla wybranej krzywej błąd standardowy okaże się zbyt duży, poszukujemy

innej postaci krzywej lub zrezygnować z metody regresji na rzecz metod

mechanicznych (średnia ruchoma, wyrównanie wykładnicze Browna)

35

Ocenę dokładności prognozy opartej o równanie regresji prowadzimy przy

pomocy tzw. błędu predykcji

Jeśli wielkość błędu (stopnia precyzji) jest akceptowalna pozostajemy przy

wybranej formie regresji (np. liniowej)

Jeśli jest zbyt wysoki, poszukujemy innej krzywej bądź innej formy regresji,

np. wielorakiej, gdyż być może na zmienną zależną ma wpływ więcej niż

jedna – dotychczas brana pod uwagę - zmienna

BŁĄD PREDYKCJI

36

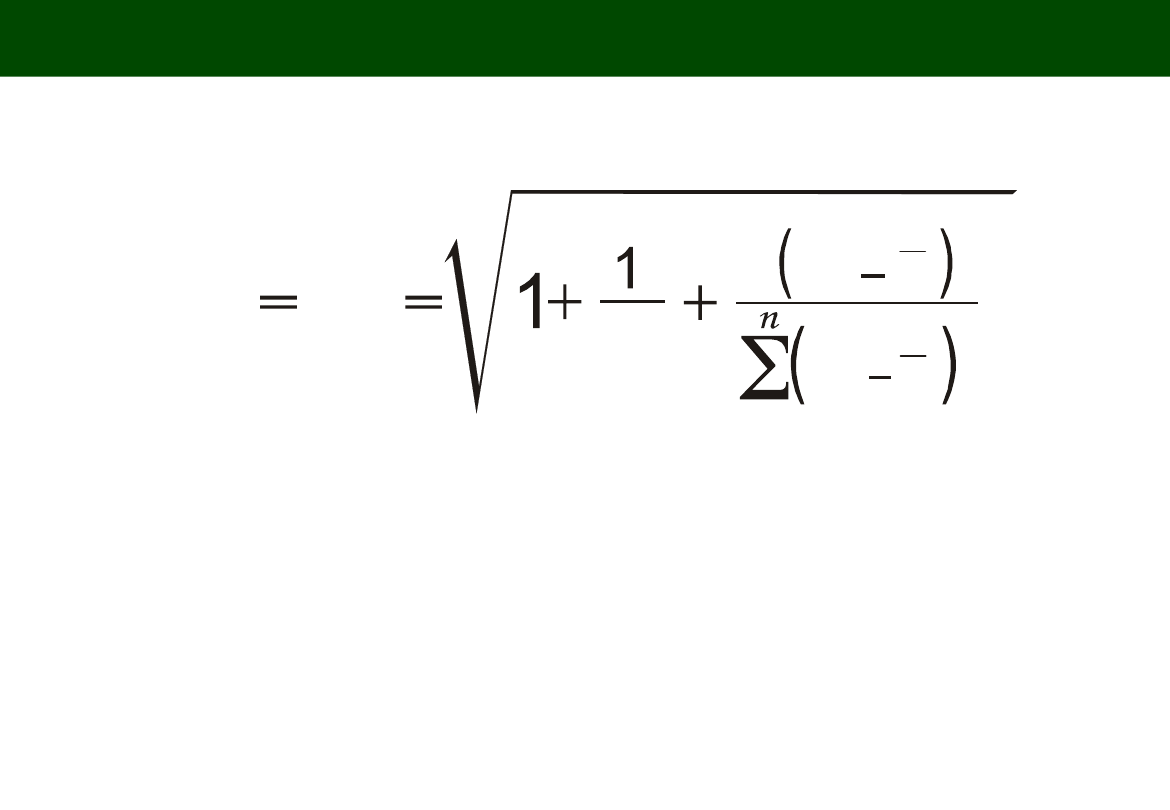

BŁĄD PREDYKCJI (PREDICTION ERROR)

Y

p,n

=

wartość cechy y dla ustalonej wartości cechy x równej

x

k

i

x

x

x

x

S

y

S

k

p ,n

i = 1

2

2

2

n

37

W analizie regresji często się zdarza, że zmienna (y) zależy od więcej niż jednej

zmiennej niezależnej (x), które ją objaśniają przyczynowo

Często w modelach posługujemy się układem wielu równań, a nie tylko jednym

równaniem z wieloma zmiennymi

Jeśli do równania regresji włączymy kilka takich zmiennych powstaje model

regresji wielorakiej

Y = b + a

1

x

1

+ a

2

x

2

+ ... + a

k

x

k

+ e

gdzie:

x

i

–

zmienne niezależne wpływające na

y

a

i

-

współczynniki regresji wiążące daną zmienną

x

i

ze zmienną zależną

y

b

-

wielkość stała

e

–

współczynnik losowy

REGRESJA WIELORAKA (MULTIPLES

REGRESION)

38

ANALIZA REGRESJI WIELORAKIEJ (Multiple regression

analysis)

Zadaniem analizy regresji wielorakiej jest:

Budowa właściwego równania (liniowego lub nieliniowego), jako modelu

zjawiska

Oszacowanie wartości parametrów (oraz składnika losowego) równania przy

pomocy MNK

Obliczenie standardowego błędu oszacowania parametrów wg wzoru RMSE

oraz współczynników korelacji, determinacji i regresji wielorakiej.

Uwaga:

współczynnik regresji wielorakiej mierzy część zmienności zmiennej

zależnej (objaśnianej), która została wyjaśniona oddziaływaniem

zmiennych niezależnych (objaśniających) występujących w danym

modelu

regresji

39

REGRESJA WIELORAKA -

PRZYKŁAD

Firma Alka-Seltzer nasiliła kampanię promocji swoich produktów

chemicznych. W ciągu 10 tygodni firma śledziła swoje wydatki na reklamę

radiowo-telewizyjną (zmienna x

1

) oraz wydatki na pokazy w sklepach

(zmienna x

2

).

Wielkość sprzedaży to zmienna zależna Y.

Analityk przeprowadził badania statystyczne modelu liniowej regresji

wielorakiej wg równania:

Y = b +

a

1

x

1

+ a

2

x

2

+ e

wiążącego wielkość sprzedaży z dwiema zmiennymi.

40

REGRESJA WIELORAKA - PRZYKŁAD

Rezultat analiz to równanie regresji (miano w tys. $):

Y = 47,2 + 1,6 x

1

+ 1,15 x

2

a

1

= 1,6

oznacza, że każdy 1 000$ wydatków (w danym okresie) na

reklamę radiowo-telewizyjną przynosi wzrost sprzedaży o 1 600$ w

dłuższym okresie czasu

a

2

= 1,15

oznacza, że każdy 1 000$ wydatków (w danym okresie) na

pokazy w sklepach przynosi wzrost sprzedaży o 1 150$ w dłuższym

okresie czasu

41

REGRESJA WIELORAKA - PROGNOZOWANIE

Prognozowanie:

x

1

=

10 000$ (wydatki na reklamę)

x

2

=

5 000$ (wydatki na pokazy w sklepach)

Y = b + a

1

x

1

+ a

2

x

2

Y = 47,2 + 1,6

x

10 000 + 1,15

x

5 000 = 68

900$

42

REGRESJA NIELINIOWA (NONLINEAR

REGRESSION)

W praktyce czasami między zmienną zależną (Y) a zmiennymi niezależnymi

(x

i

) zachodzą nieliniowe związki korelacyjne; najlepiej informuje o tym

wykres korelacyjny (rozrzutu).

W wielu przypadkach model nieliniowy można przekształcić w liniowy

(modele linearyzowane), który jest znacznie prostszy w analizie i

oszacowaniu parametrów

Gdy to przekształcenie jest zbytnim uproszczeniem zjawiska, poszukujemy

modeli wykładniczych, logarytmicznych, logistycznych, trygonometrycznych

itd., które lepiej (bardziej adekwatnie do rzeczywistości) opisują badane

zjawisko.

43

REGRESJA LINIOWA I NIELINIOWA

Jeżeli chcemy sprawdzić, czy linia prosta nadaje się do wyrównania szeregu

(przy pomocy MNK), badamy pierwsze przyrosty wyrazów danego szeregu

Jeśli te przyrosty są mniej więcej równe, to dla wyrównania szeregu można

(w pierwszej przymiarce) przyjąć linię prostą (regresję liniową) wg równania

y = a x + b

Jeśli przyrosty stale wzrastają lub maleją to należy posłużyć się wielomianem

wyższego stopnia np.

y = b + a x + c x

2

Jeśli przyrosty względne są stałe to można się posłużyć wzorem na funkcję

wykładniczą:

y = a (1+p)

t

,

gdzie a=wartość wyjściowa, p=stopa przyrostu, t= czas

44

MODELE EKONOMETRYCZNE (Econometric models)

Modele rozwoju gospodarki narodowej Langego, Kaleckiego, Pajestki itd.,

w których interesują nas głównie trendy

Modele koniunktury gospodarek lub branż, w których interesują nas cykle

i wahania sezonowe

Modele rynkowo-produktowe, w których interesują nas elastyczności cenowo-

dochodowe w kontekście popytu i podaży

W modelach tych wielkie znaczenie ma właściwe statystyczne oszacowanie

parametrów równań. Wtedy modele te nabierają wartości analityczno-

prognostycznych

45

MODELE EKONOMETRYCZNE (Econometric models)

W sferze finansów zaproponowano modelowanie zjawisk wysokiej

częstotliwości; dotyczy to głównie kursów walut, kursów akcji, które

zmieniają się niezmiernie często. Do analizowania takich procesów powstała

nowa klasa modeli o nazwie ARCH.

Jej twórca Robert Engle otrzymał za to Nagrodę Nobla w 2003 r.

W innych obszarach ekonomii, gdzie posługujemy się danymi o niskiej

częstotliwości, a więc miesięcznych, kwartalnych czy rocznych

zaproponowano nowe podejście modelowe, które złożyło się na teorię

kointegracji.

Za nią Nagrodę Nobla otrzymał Clive Granger.

46

MODEL Langego

Model Oskara Langego:

STOPA PRZYROSTU PRODUKTU KRAJOWEGO

= iloczyn stopy inwestycji

i efektywności inwestycji

D/D =

I

/D

x

D/

I

R = a

x

b

STOPA INWESTYCJI

=

iloraz wydatków na inwestycje i produktu krajowego

(udział inwestycji w produkcie krajowym)

–

a = I/D

EFEKTYWNOŚĆ INWESTYCJI

= iloraz przyrostu produktu i wydatków na

inwestycje (przyrost produktu na 1 zł inwestycji)

–

b = D/I

47

PROBLEMY

Dla polityka gospodarczego:

- ustalić stopę inwestycji

Dla analityka-statystyka:

- oszacować statystycznie (na podstawie długiego szeregu czasowego i

prognoz) przy

pomocy MNK współczynnik makroekonomicznej efektywności inwestycji

Przykład:

a = 0,15 (15% produktu krajowego)

b = 0,3

R = a b = 0,15 0,3= 0,045

Przy założonym a = 0,15 i oszacowanej efektywności 0,3 produkt krajowy

wzrasta

o 4,5% rocznie

.

.

48

MODEL I. Kudryckiej

PKB

t

= - 102,98 + 1,529 K

t

+ 0,485

Z

t

gdzie: PKB

t

- indeks dynamiki PKB w cenach stałych (1990=100)

K

t

- indeks dynamiki majątku trwałego w cenach stałych (1990=100)

Z

t

- indeks dynamiki przeciętnej liczby pracowników (1990=100)

R

2

= 97,69 !

49

Historia modelu logistycznego sięga końca XIX w.: P.F. Verhulst i R.F.Pearl

Pierwsze zastosowania: prognoza wzrostu populacji

Podstawy modelu: J. Berkson 1944 r. – „Application of the logistic function to

bio-assay”

Pełny model regresji logistycznej zastosowany po raz pierwszy w 1972 r.

przez D.J. Finneya – „Probit analysis”

REGRESJA LOGISTYCZNA (LOGISTIC

REGRESSION)

50

KRZYWA LOGISTYCZNA (Logistic

curve)

Y

t

= a/(1+b e

–ct

)

gdzie:

Y

t

-

wartość funkcji logistycznej w punkcie t

a, b i c –

to parametry funkcji logistycznej

wartość

a –

odpowiada poziomowi nasycenia

e –

podstawa logarytmu naturalnego

t -

czas

Funkcja logistyczna wzrasta najpierw powoli, potem w tempie coraz bardziej

przyspieszonym i osiągnąwszy punkt przegięcia tempo maleje i wreszcie

niemal całkowicie ustaje zbliżając się do punktu nasycenia

.

51

KRZYWA LOGISTYCZNA (Krzywa Gompertza) PRZYKŁAD

Tendencja rozwoju zasobów produkcyjnych linii automatycznie sterowanych

a = 8 000 –

oszacowany poziom nasycenia, z pewnością zmieni się w miarę

upływu czasu i za kilka lat wzrośnie

.

8 0 0 0

- 0 , 3 0 6 7 3

t

1 + 6 8 , 1 2 7 8 6 e

t

Y

52

KRZYWA WYKŁADNICZA (Exponential regression)

Y

t

= a b

t

gdzie:

Y

t

– wartość funkcji wykładniczej w punkcie

t

a i b

to parametry funkcji

a

– to punkt wyjściowy (startu) funkcji wzrostu

b

– współczynnik przyrostu np. PKB

Funkcja wykładnicza wzrasta w tempie stałym wg współczynnika b

Przydatna w analizach i prognozowaniu procesów rozwojowych

.

y

x

53

KRZYWA WYKŁADNICZA - PRZYKŁAD

Tendencja rozwoju w kraju x

Parametry (świat):

a = 6 490 $

(PKB na 1 mieszkańca świata)

b = 1,02

(dynamika wzrostu)

Równanie:

Y = 6 490 1,02

t

Parametry (Polska):

a = 10 309

$ PKB na 1 mieszkańca w 2002r.

b = 1,035

(dynamika wzrostu)

Równanie:

Y = 10 309 1,035

t

dla t=10 Y=10 309 1,035

10

=10 309

1,41=14 541

Y = 10 309 1,05

t

dla t=10 Y=10 309 1,05

10

= 10 309

1,63=16 792

.

.

.

.

.

.

.

54

FUNKCJA TRYGONOMETRYCZNA (Sine curve)

y

t

= a + b sin(2

t

/p+c)

gdzie:

a, b, p i c

-

parametry równania

a

–

średnia w danym okresie

b

–

amplituda wahań liczona od średniej danego okresu

p

–

długość okresu

c –

faza liczona od początku układu współrzędnych

Przydatna w analizach wahań sezonowych i cykli koniunkturalnych

.

y

x

55

FUNKCJA PRODUKCJI (Production

function)

Najpopularniejsza: funkcja produkcji typu Cobba-Douglasa, model

dwuczynnikowy nieliniowy

Podstawowe narzędzie analizy rozwoju procesu produkcyjnego

Funkcja pozwala określić, jakiego poziomu produkcji można oczekiwać w

określonym

w przyszłości okresie, przy danych czynnikach produkcji: kapitale i pracy

bądź przy różnych ich kombinacjach

56

FUNKCJA PRODUKCJI

Ogólna postać funkcji produkcji Cobba-Douglasa:

V

t

–

produkcja

K

t

–

kapitał

L

t

-

praca

a, b i c

-

parametry równania,

d

–

czynnik losowy

t

-

czas

Szacowanie parametrów i czynnika losowego wg MNK

lub K

t

–

środki trwałe

L

t

-

środki obrotowe

.

.

.

t

t

t

V = a K L e

57

FUNKCJA PRODUKCJI

O postaci logarytmicznej typu Cobba-Douglasa w przemyśle

przetwórczym:

ln

PKB

P

t

= 0,225 + 0,173 ln ZP

t

+ 0,817 ln MP

t

gdzie:

PKB

P

t

-

wartość PKB wytworzona w przemyśle przetwórczym w cenach 2000

r.

ZP

t

-

przeciętna liczba zatrudnionych w przemyśle przetwórczym

MP

t

-

wartość majątku trwałego w przemyśle przetwórczym w cenach 2000

r.

R

2

=94,59 !

58

PROBLEMY PRAKTYCZNE

Zbudować właściwy model:

a. dobór czynników (zmiennych niezależnych)

b. wybór postaci funkcji

Szacowanie parametrów:

a. zebranie danych statystycznych

b. zastosowanie MNK

Interpretacja modelu:

a. ograniczenia danych statystycznych

b. świadomość krzywej

59

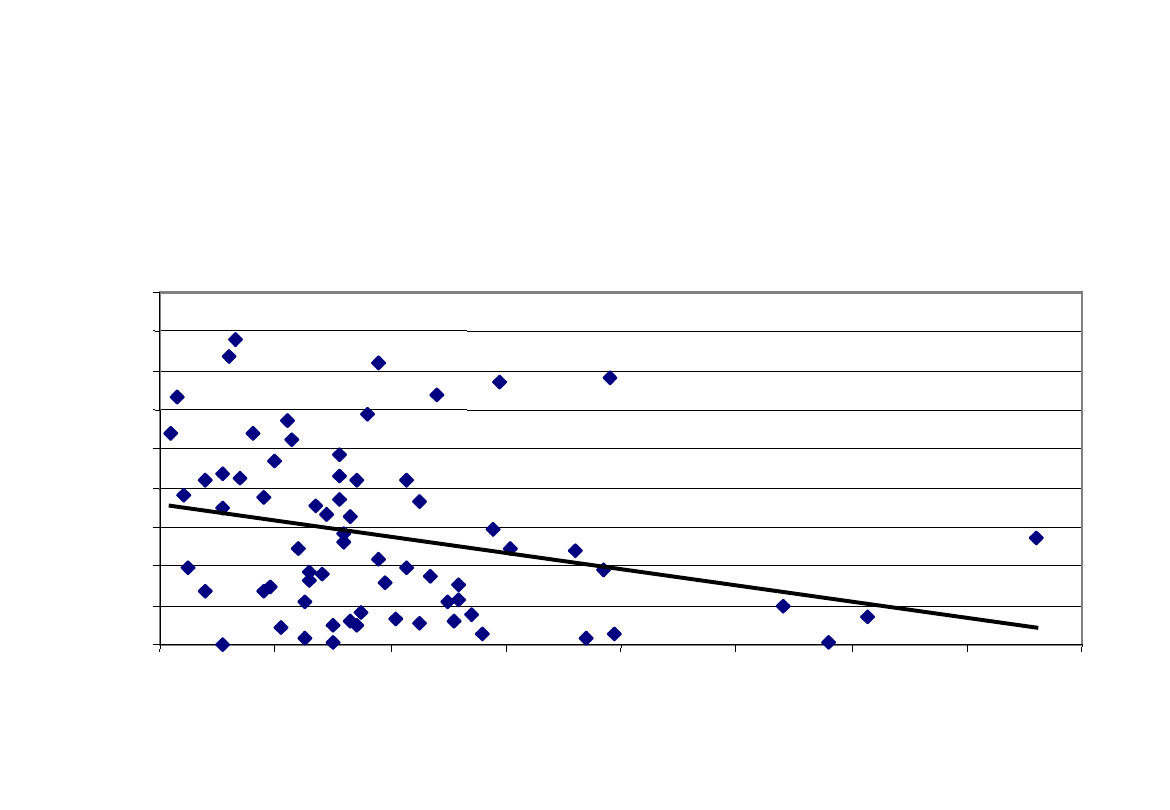

ŚWIAT: Korelacja między wskaźnikiem przedsiębiorczości i

czasem niezbędnym na rozpoczęcie działalności

Time to start a business vs. # of SMEs

0

10

20

30

40

50

60

70

80

90

0

20

40

60

80

100

120

140

160

Time to start a business (days)

#

o

f

S

M

E

s

p

e

r

1

.0

0

0

p

e

o

p

le

y = - 0,21x + 36,7

60

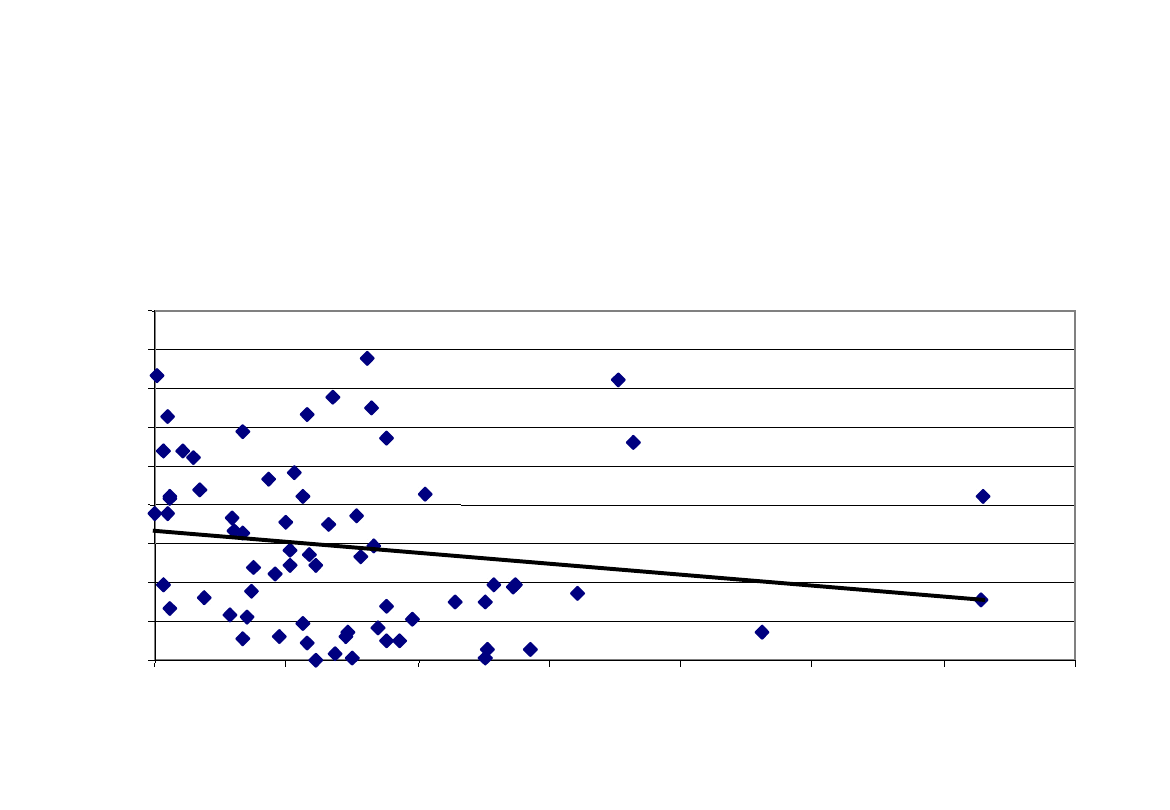

Cost to start a business vs. # of SMEs

0

10

20

30

40

50

60

70

80

90

0

10

20

30

40

50

60

70

Cost to start a business (% of income per capita)

#

o

f

S

M

E

s

p

e

r

1

.0

0

0

p

e

o

p

le

ŚWIAT: Korelacja między wskaźnikiem przedsiębiorczości

i nakładami niezbędnymi dla rozpoczęcia działalności

y = - 0,28x + 33,3

61

Private Credit vs. # of SMEs

0

10

20

30

40

50

60

70

80

90

0

50

100

150

200

Private credit as % of GDP

#

o

f

S

M

E

s

p

e

r

1

.0

0

0

p

e

o

p

le

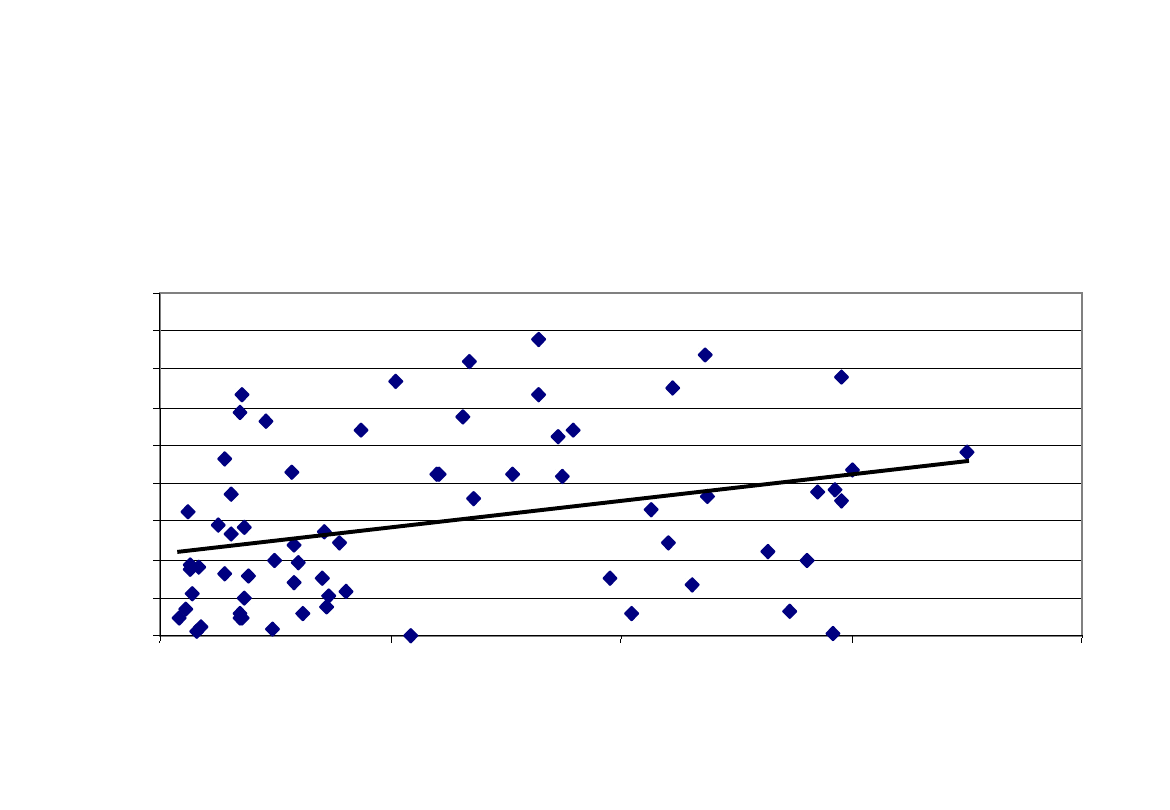

ŚWIAT: Korelacja między wskaźnikiem przedsiębiorczości

i dostępnością do kredytu

y = 0,14x + 21,7

62

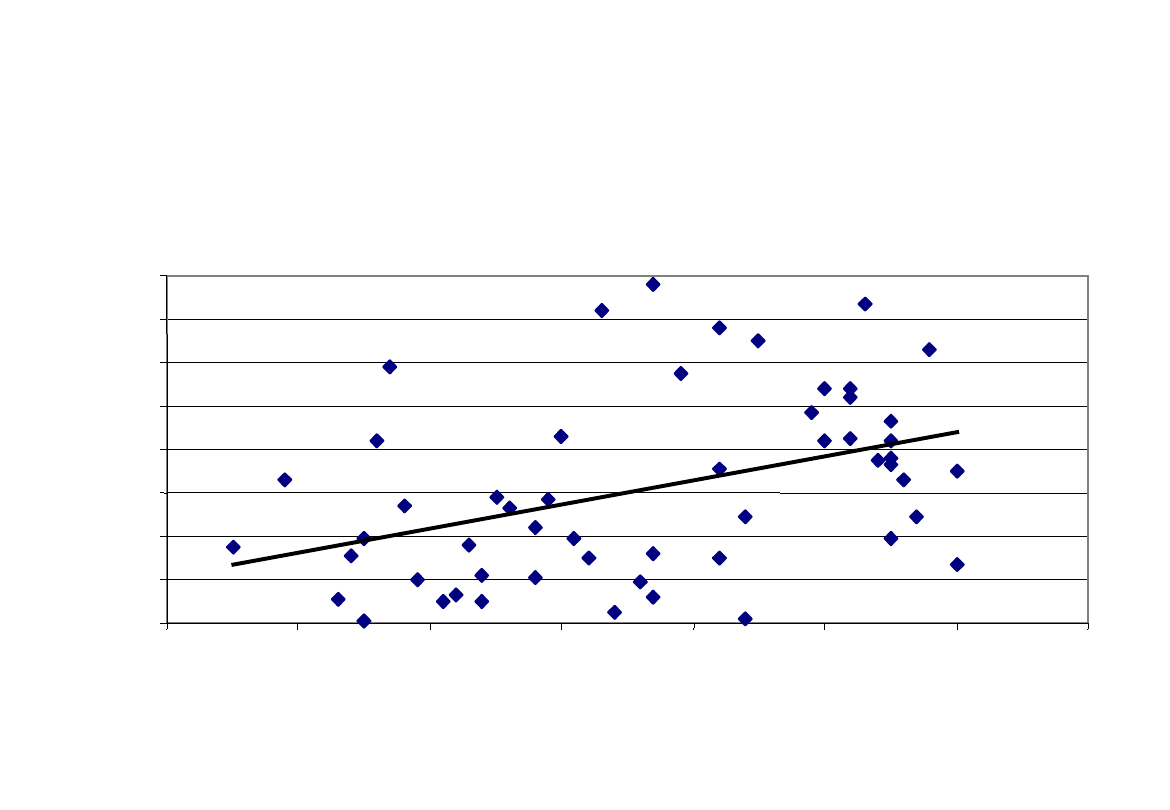

ŚWIAT: Korelacja między wskaźnikiem

przedsiębiorczości

i klimatem inwestycyjnym

Investment Climate vs. # of SMEs

0

10

20

30

40

50

60

70

80

15

25

35

45

55

65

75

85

Investment Climate Index

#

o

f

S

M

E

s

p

e

r

1

.0

0

0

p

e

o

p

le

y = 0,45x + 11

63

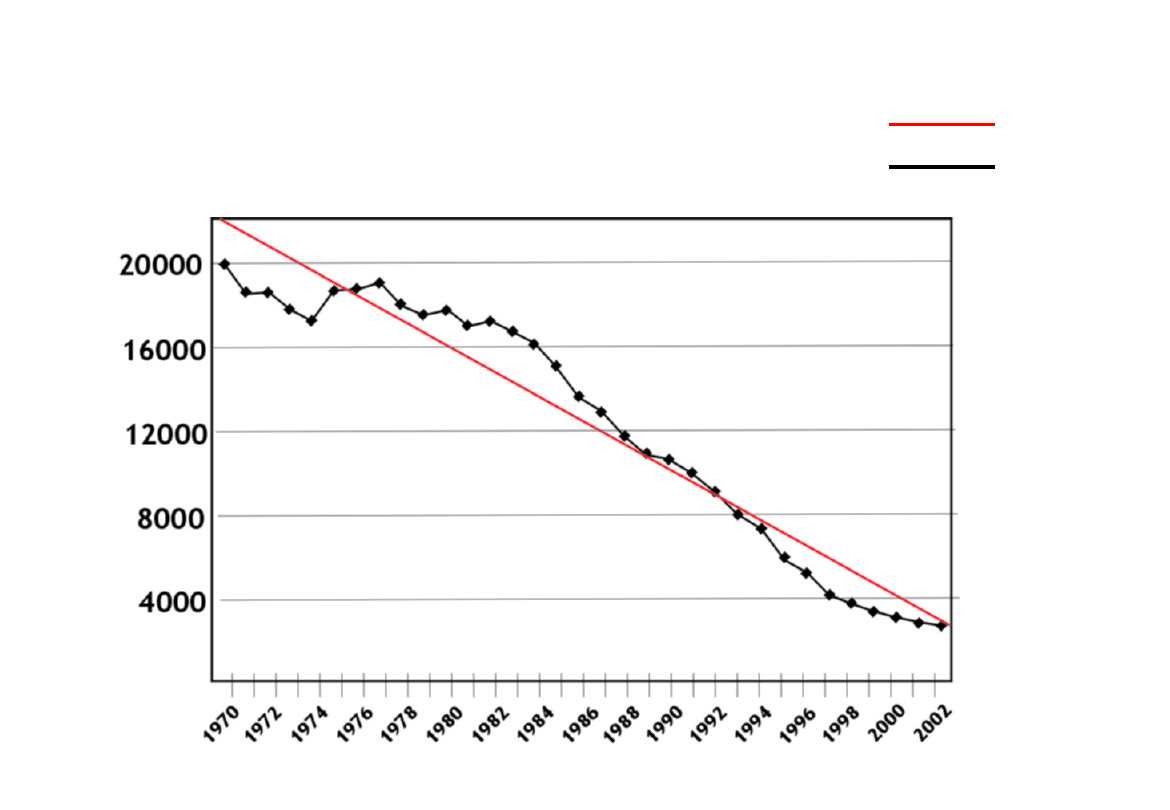

POLSKA: Tendencje zmian w umieralności niemowląt w latach 1970

- 2002

Liczba zgonów

lata

y = -595,4 x + 22496,49

Wartości

empiryczne

Wartości

teoretyczne

64

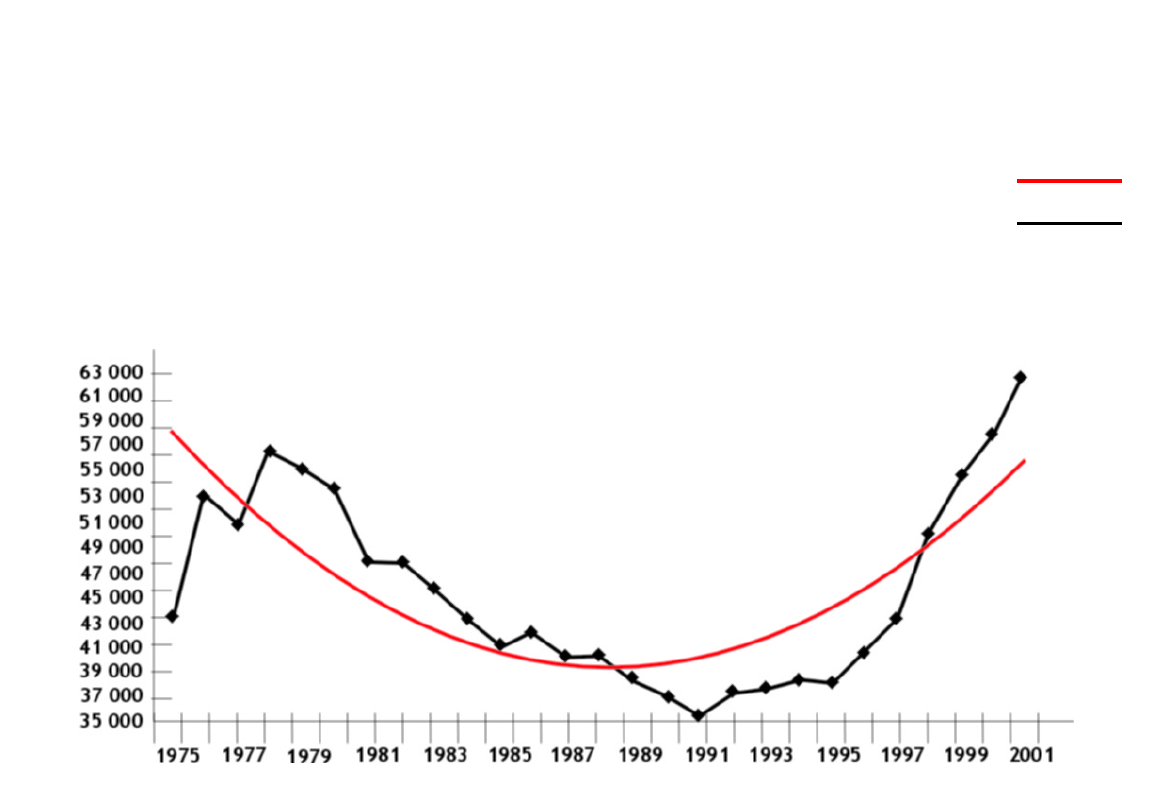

POLSKA: Przeobrażenia struktury społeczno-ekonomicznej ludności

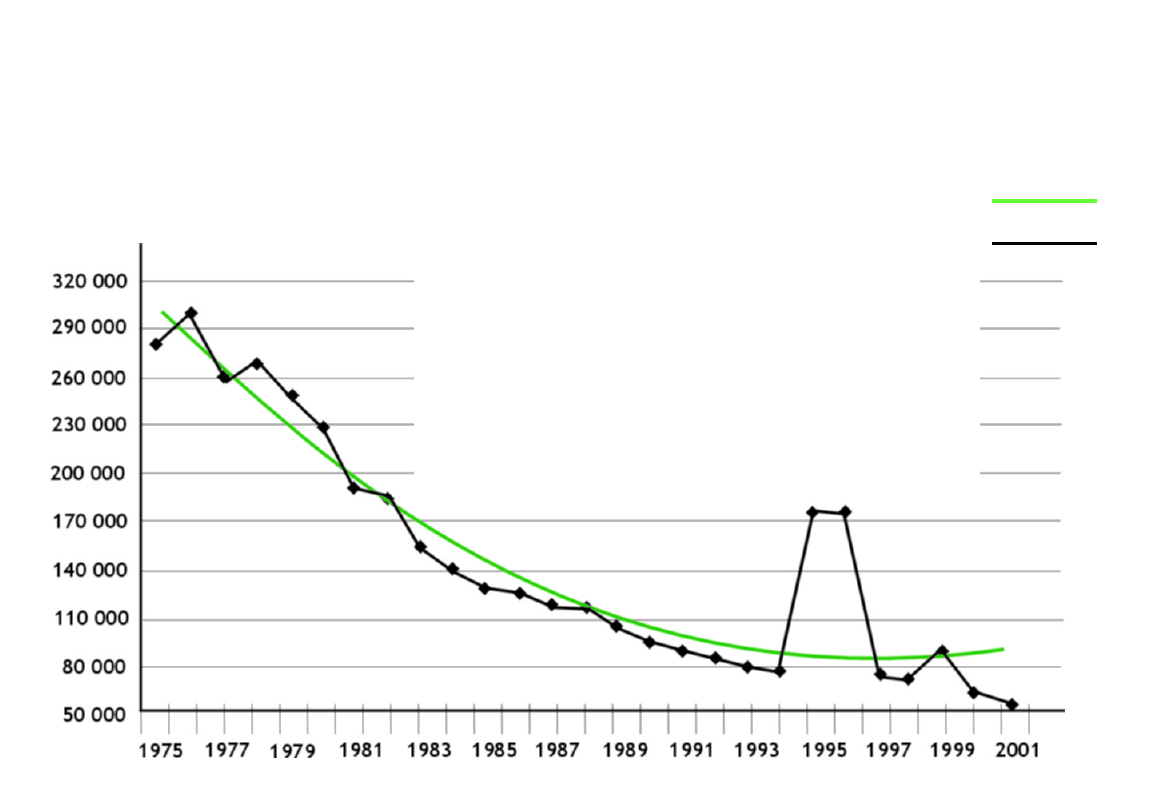

migrującej

w latach 1975-2001

Trend empiryczny i teoretyczny napływu ludności z wyższym

wykształceniem

Liczba osób

lata

y = 104,94 t

2

– 3044,7t + 61394

S

y

=

5084,01

R

2

= 0,5894

Wartości

empiryczne

Wartości

teoretyczne

65

Liczba osób

lata

Wartości

empiryczne

Wartości

teoretyczne

POLSKA: Przeobrażenia struktury społeczno-ekonomicznej ludności

migrującej

w latach 1975-2001

Trend empiryczny i teoretyczny napływu ludności z wykształceniem

podstawowym i niepełnym podstawowym

y = 452,44 t

2

– 20813t + 321383

S

y

=

30418,55

R

2

= 0,849

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

Wyszukiwarka

Podobne podstrony:

statystyka, Korelacja i regresja liniowa, Korelacja i regresja liniowa

Regresja liniowa dwoch zmiennych, materiały z roku 2011-2012, Semestr II, Statystyka opisowa - ćwicz

zadanie 2- regresja liniowa, Statyst. zadania

06.regresja liniowa, STATYSTYKA

Ściąga ze wzorów, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 3, Statystyka

2 Statystyka publiczna 2011 2012(1)

Skladnikowa analiza szeregow czasowych, materiały z roku 2011-2012, Semestr II, Statystyka opisowa -

ANALIZA WSPOLZALEZNOSCI ZJAWISK czesc 1, materiały z roku 2011-2012, Semestr II, Statystyka opisowa

1Grupowanie, materiały z roku 2011-2012, Semestr II, Statystyka opisowa - ćwiczenia

Algorytm analizy korelacji i regresji liniowej, Statystyka opisowa

Analiza wahan sezonowych, materiały z roku 2011-2012, Semestr II, Statystyka opisowa - ćwiczenia

Regresja liniowa, Płyta farmacja Bydgoszcz, statystyka, pozostałe

2Analiza struktury, materiały z roku 2011-2012, Semestr II, Statystyka opisowa - ćwiczenia

2011-2012 Pytania egzaminacyjne, uczelnia, Statystyka wykłądy

więcej podobnych podstron