System podatkowy państwa

Czyli skąd wziąć

pieniądze na

szczytne cele?

Źródłami dochodów

budżetowych państwa są:

podatki,

cła,

dochody ze sprzedaży sprywatyzowanych

przedsiębiorstw,

opłaty skarbowe, sądowe, notarialne i inne

Podstawą dochodów budżetowych są podatki.

Pozostałe źródła odgrywają w praktyce

niewielką rolę.

Podatki są to przymusowe,

bezzwrotne i nieodpłatne

świadczenia pieniężne pobierane

przez państwo na podstawie

przepisów prawa w celu uzyskania

dochodów na pokrycie wydatków

państwowych.

Podatki uzasadniane są głównie

koniecznością:

zdobycia pieniędzy na finansowanie wydatków

sektora publicznego,

dokonywania redystrybucji dochodów między

różne sektory gospodarki i grupy ludności

dysponujące różnymi dochodami,

ograniczania konsumpcji niektórych

produktów (alkoholu, papierosów),

prowadzenia polityki antycyklicznej i

antyinflacyjnej.

Biorąc pod uwagę przedmiot

opodatkowania, wyodrębnia się

następujące rodzaje podatków:

podatki dochodowe, czyli pobierane od dochodów

osobistych ludności (takich jak: płace, wynagrodzenia

za płace zlecone, odsetki od posiadanego kapitału,

renty i emerytury) oraz od dochodów osób prawnych

(przedsiębiorstw, instytucji);

podatki konsumpcyjne (nazywane również podatkami

od wydatków), czyli podatki nakładane na dobra i usługi

będące przedmiotem obrotu, np. podatek obrotowy,

podatek od wartości dodanej VAT, akcyza; niekiedy do

podatków konsumpcyjnych zaliczane jest także cło;

podatki majątkowe, płacone od posiadanego majątku

(kapitału) oraz od przenoszenia praw do majątku (np.

podatki spadkowe).

Często stosowany jest podział

podatków na bezpośrednie i

pośrednie:

Podatki bezpośrednie to podatki nakładane na

dochody i majątek. Termin bezpośrednie

wywodzi się stąd, że podmiot odpowiedzialny

za płacenie podatku ponosi jego ciężar i

bezpośrednio rozlicza się z budżetem państwa.

Z kolei podatki nakładane na wydatki

określane są jako podatki pośrednie. Zawarte

są one w cenie nabywanego dobra lub usługi.

Konsument płaci je więc pośrednio, za

pośrednictwem sprzedawcy, który jest

zobowiązany do uiszczenia podatku. Może on

ciężar podatku w całości lub w części

przerzucić na kupujących.

Obciążenia podatkowe mogą być

naliczane proporcjonalnie,

progresywnie lub regresywnie:

–

Oprocentowanie proporcjonalne (liniowe) to

sytuacja w której wszyscy podatnicy płacą ten

sam procent swoich dochodów, czyli

obowiązuje jedna stopa podatkowa.

–

Opodatkowanie progresywne występuje

wówczas, gdy osoby uzyskujące wyższe

dochody są obciążone wyższą stopą

podatkową.

–

Opodatkowanie regresywne polega na tym ,iż

wraz ze wzrostem dochodu nakładane są coraz

mniejsze stawki podatkowe.

Wśród podatków pobieranych w krajach

rozwiniętych gospodarczo najpoważniejszą

pozycję zajmuje podatek od towarów i usług.

Stanowi on przeciętnie 30% dochodów

budżetowych państwa z tytułu podatków.

W większości wypadków jest to podatek od

wartości dodanej VAT lub podatek obrotowy

obciążający dobra konsumpcyjne.

Podatki te spełniają funkcje fiskalne i

redystrybucyjne.

Ważnym źródłem dochodów budżetowych jest

podatek od dochodów osobistych ludności (PIT).

Dostarcza on przeciętnie około 26% dochodów

sektora publicznego z tytułu podatków.

Podatek ten jest pobierany od dochodów

uzyskiwanych z różnych źródeł: z pracy

najemnej, z indywidualnej działalności

gospodarczej i z gospodarstw rolnych, z tytułu

wykonywania wolnych zawodów, z prac

dorywczych, rent i emerytur, a także dochodów z

kapitału.

Składki na ubezpieczenia społeczne są kolejną znaczącą

pozycją dochodów budżetowych państwa (przeciętnie

25%).

Składki te są płacone częściowo przez pracodawcę, a

częściowo przez pracownika.

Można je traktować jako formę opodatkowania dochodów,

ze względu na ich powszechny i obowiązkowy charakter.

Należy również uwzględnić, że składki na ubezpieczenie

społeczne są istotnym elementem kosztów pracy,

wpływającym na konkurencyjność tego czynnika

produkcji.

Podatki obciążające ludność bezpośrednio,

a także pośrednio, przez opodatkowanie

dóbr i usług, wykazują w gospodarce

rynkowej długookresową tendencję

wzrostową.

Poważny udział podatków w dochodach budżetu

państwa jest, niewątpliwie, ważnym elementem

edukacji ekonomicznej.

Jest więc zrozumiałe, że coroczny plan budżetu

państwa jest przedmiotem powszechnego

zainteresowania, dyskusji i komentarzy.

Wspólną cechą polityki podatkowej

prowadzonej współcześnie jest niski

udział podatków od dochodów

przedsiębiorstw w dochodach

budżetu państwa:

państwo stara się pozostawić

przedsiębiorstwom jak najdalej idącą swobodę i

nie ograniczać ich aktywności nadmiernym

fiskalizmem;

dochody budżetowe państwa przeznaczone są

w poważnym stopniu na realizację szeroko

rozumianej polityki społecznej, a więc

obciążenia podatkowe w największym stopniu

(zgodnie z zasadą ekwiwalentności) powinny

dotyczyć ludności;

polityka podatkowa jest podstawowym

narzędziem redystrybucji dochodów – progresja

podatkowa, system ulg i zwolnień

podatkowych, zasady opodatkowania dóbr i

usług wpływają na kształtowanie się realnych

dochodów ludności.

Już A. Smith wskazał na cztery zasady, na

których powinien opierać się dobry system

podatkowy:

–

podatki powinny być sprawiedliwe i nie

powinny przekraczać możliwości podatnika;

–

wysokość podatków powinna być z góry

określona;

–

sposób i warunki płatności powinny być

wygodne dla płatnika;

–

koszty poboru podatku powinny być niskie,

a podatki nie powinny wpływać hamująco

na aktywność i przedsiębiorczość

podatników.

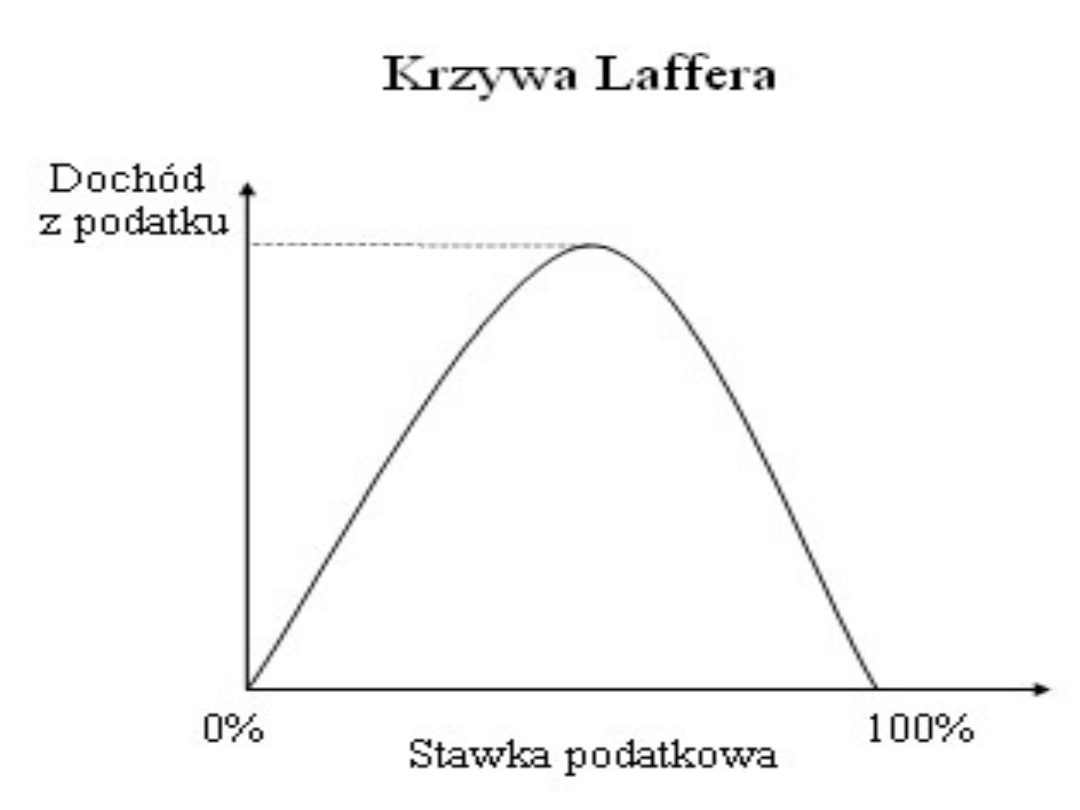

Jedną z najbardziej znanych

koncepcji, sugerujących że obniżka

podatków nie musi wcale prowadzić do

strat dla budżetu państwa, a podwyżka

podatków nie musi prowadzić do

dodatkowych dochodów państwa, jest

tzw. krzywa Laffera.

Krzywa Laffera pokazuje związek między

wysokością stawki podatkowej i łącznym

dochodem, który państwo uzyskuje z tytułu

poboru podatku.

Jak duże będą wpływy przy stawce podatku

równej 0%? Oczywiście zerowe, bo nie trzeba

będzie płacić podatku. Jeśli stawkę zwiększymy,

wpływy będą odpowiednio większe.

Ile jednak będą wynosić, jeśli państwo zwiększy

stawkę podatku do 100%? Rzecz jasna, będą

zerowe, bo jeśli wykazujący aktywność

gospodarczą człowiek musiałby całość swojego

dochodu oddawać państwu, zaprzestałby

jakiejkolwiek działalności albo przeniósłby do

szarej strefy.

Skoro przy stawce 0% dochody są zerowe,

przy wzroście stawki rosną, ale przy

stawce 100% są ponownie zerowe, to

znaczy, że od któregoś momentu dalsze

podnoszenie stawki podatkowej powoduje

nie wzrost, lecz spadek dochodu.

Innymi słowy, istnieje stawka podatkowa,

przy której budżet osiąga maksymalne

korzyści.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

lincoln ściąga, POLITYKA FISKALNA I SYSTEM PODATKOWY PAŃSTWA

Polityka podatkowa państwa, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i systemy

Fiskalizm System podatkowy jako rozbójnicze pasożytnictwo państwa

Scharakteryzuj system podatkowy w Polsce z podziałem na podatki państwowe i samorządowe

System podatkowy w Polsce

SYSTEM PODATKOWY W POLSCE 2

System podatkowy Malty ppt

T 2 Podmioty systemu bezpieczeństwa państwa

egzamin systemy podatkowe4, systemy podatkowe

konstytucyjny system organow panstwowych-zagadnienia egz2, administracja semestr II, konstytucyjny s

zagadn do zalicz - wsb, WSB Chorzów, SYSTEMY PODATKOWE TESTY

konstytucyjny system organów państwowych, Konstytucyjny system organów państwowych

system podatkowy w polsce, [Finanse]

System podatkowy Irlandii, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i systemy

SYSTEMY EKONOMICZNE PAŃSTW UE23

System podatkowy Gauszka Znaniecka

System podatkowy WDW pytania

więcej podobnych podstron