SPRZEDAŻ TOWARÓW

SPRZEDAŻ TOWARÓW

Uniwersytet Technologiczno-Przyrodniczy w Bydgoszczy

Katedra Ekonomiki, Organizacji i Zarządzania

Opracowała - dr inż. Anna Murawska

Zarządzanie sprzedażą

jest obszarem wiedzy związanym z codzienną

pracą dyrektorów handlowych, kierowników

działów sprzedaży, kierowników zespołów

akwizytorów oraz ewentualnych kandydatów

na te stanowiska. Znajomość

najważniejszych zagadnień zarządzania

sprzedażą jest niezbędne do efektywnego

podejmowania decyzji przez kierownictwo

naczelne oraz kierowników innych jednostek

funkcjonalnych.

Najważniejsze zagadnienia związane z

zarządzaniem sprzedażą to:

zarządzanie ludźmi - budowa zespołu

akwizytorów, rekrutacja, szkolenie,

motywowanie,

negocjacje i utrzymywanie kontaktów

handlowych z głównymi klientami,

planowanie i kontrola sprzedaży,

prognozowanie sprzedaży.

Problemy decyzyjne

1.

Za pomocą jakiego zestawu towarów

najlepiej i najpełniej zostaną zaspokojone

potrzeby klientów?

2.

W jaki sposób klient nabywa lub będzie

nabywał oferowany asortyment?

3.

W jakim miejscu będzie następowała

sprzedaż?

Czynniki wpływające na lokalizacje punktów

sprzedaży:

1. Czynniki związane z nabywcami – są to

liczba klientów, ich przestrzenne

rozmieszczenie, siła nabywcza oraz

przyzwyczajenia

2. Czynniki związane z produktem –

Artykuły codziennego użytku powinny być

oferowane w punktach sprzedaży często

odwiedzanych przez klientów

Artykuły okresowego zakupu tzw. wybieralne,

cą na ogół oferowane w jednostkach handlowych

położonych w centrach miast lub znajdujących

się w ośrodkach handlowych

Artykuły kupowane pod wpływem impulsu –

punkty sprzedaży zlokalizowane w miejscach o

dużym natężeniu ruchu nabywców

3. Czynniki związane z konkurencją – na

ogół występują dwie przeciwstawne

tendencje – lokalizacja obok innych sklepów

tej samej branży lub unikanie konkurencji,

zabieganie o wyłączność na danym terenie

Z kształtowaniem sprzedaży związane są

ściśle:

1.

Polityka cen +

2.

Polityka marż +

3.

Promocja +

4.

= Strategia sprzedaży

Polityka cen – główny czynnik wpływający na

łączny przychód ze sprzedaży

Polityka marż – bezpośrednio oddziałuje na

opłacalność działalności handlowej

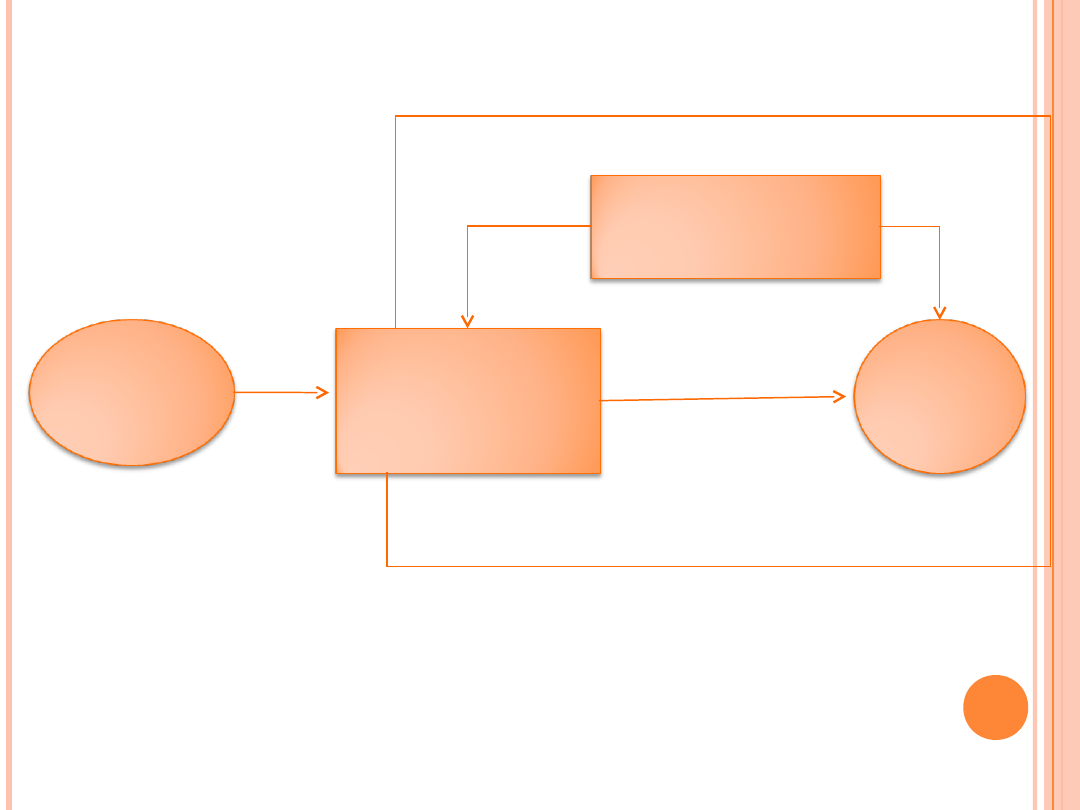

Sprzedaż jako końcowa faza działalności przedsiębiorstwa

handlowego

Rynek

zakupów

towarowyc

h

Rynek

sprzedaż

y

Dostawy

Dostawy

towarów

towarów

Przedsiębiorstwo

handlowe

Obrót (ilość

Obrót (ilość

sprzedanych

sprzedanych

towarów x cena

towarów x cena

Sprzedaż

Sprzedaż

Sprzedaż –

1. Końcowa faza procesu obrotu towarowego w

przedsiębiorstwie handlowym

2. Obejmuje wszystkie decyzje i działania,

które są ściśle związane z zaoferowaniem

towarów nabywcom i dokonaniem transakcji

3. Rezultat działalności wyrażony wielkością

obrotów

W procesie sprzedaży można wyróżnić

następujące etapy:

1.

Planowanie (przygotowanie) sprzedaży

2.

Oferowanie towarów

3.

Przeprowadzenie sprzedaży

4.

Sfinalizowanie transakcji

Planowanie sprzedaży – opiera się na

informacjach, które dotyczą całkowitego

programu działalności przedsiębiorstwa

handlowego i metod oddziaływania na rynek

docelowy

Pięć zasad planowania:

1.

Zasada pierwsza: Odpowiedzialność za planowanie

2.

Zasada druga: Realność planu sprzedaży

3.

Zasada trzecia: Cele zarówno krótkoterminowe, jak

długoterminowe powinny być poparte dokładnym

programem ich osiągania

4.

Zasada czwarta: W celu określenia stopnia realizacji

założeń planu i osiąganych efektów powinno się

mierzyć i porównywać wyniki bieżącej działalności z

wynikami zaplanowanymi

5.

Zasada piąta: Jeśli długo i krótkoterminowe plany

mają być rzeczywiście użyteczne, należy

wykorzystywać je jako podstawę podejmowania

działań korygujących nieprawidłowości i podnoszących

efektywność

Z planowaniem i przygotowaniem sprzedaży

łączy się ściśle problem określenia rynku

docelowego

Podział rynku według określonego kryterium na

w miarę jednorodne grupy klientów nazywa

się segmentacją rynku

Segmentację rynku dóbr konsumpcyjnych

można przeprowadzić, biorąc za punkt

wyjścia konsumenta lub produkt

Kryteria segmentacji rynku dóbr

konsumpcyjnych odnoszące się do

konsumenta – (grupuje się konsumentów o

wspólnych cechach )

1.

Społeczno-ekonomiczne (dochód, zawód,

wykształcenie, kryteria geograficzne, miejsce

zamieszkania)

2.

Demograficzne (wiek, płeć, wielkość

rodziny, faza cyklu życia rodziny, status

rodziny, narodowość)

3.

Psychologiczne (styl życia, aktywność,

zainteresowania, opinie)

Kryteria segmentacji rynku dóbr

konsumpcyjnych odnoszące się do produktu

- sytuacji zakupu (analizuje się reakcje

konsumentów wobec produktów lub

preferowane warunki zakupu)

1.

Wzorce konsumpcji (częstotliwość użycia,

posiadanie innych produktów, lojalność

wobec marki produktu)

2.

Warunki zakupu (rodzaj sklepu, czas

zakupu, impuls, okazje, wielkość

jednorazowego zakupu, częstotliwość

zakupu)

3.

Oferowane korzyści (wiedza konsumenta o

produkcie, dostrzeganie korzyści,

predyspozycje konsumentów)

Dokonując wyboru rynku docelowego

należy:

1.

Koncentrować się na segmentach odpowiedniej

wielkości oraz o rosnącym potencjale

2.

Unikać rynków, na których trwa ostra walka

konkurencyjna (zwłaszcza w przypadku małych

i średnich firm)

3.

Starannie oceniać bariery wejścia na rynek

4.

Ustalić, czy działanie na rzecz wybranego

segmentu zapewni osiągnięcie pożądanego

zysku

Oferowanie towarów (visual merchandising)

W ramach oferowania towarów należy zwrócić

uwagę na:

1.

Zagospodarowanie przestrzenne sklepu

2.

Prezentację (ekspozycję) towarów

3.

Wystrój wnętrza sklepu (kolorystyka, oświetlenie,

klimatyzacja)

4.

Wewnętrzna aranżacja i wyposażenie

architektoniczne sklepu (okno wystawowe, szyld,

gabloty reklamowe, strefa wejścia-wyjścia,

powiązanie z parkingiem itp.)

Przeprowadzenie sprzedaży

Wiąże się z procesem obsługi klienta

Techniki nowoczesnej sprzedaży

Odrębna gałąź wiedzy, w której akcentuje się

potrzebę odpowiedniego przygotowania

sprzedawców oraz rozumienia istoty

procesów obrotu towarowego w

przedsiębiorstwie

Aspekty nowoczesnych technik sprzedaży:

1.

Ukształtowanie świadomości, że sprzedaż

stanowi finalną funkcję w przedsiębiorstwie

2.

Traktowanie kontaktów z klientem w

konwencji sztuki sprzedawania

3.

Traktowanie komunikacji z klientem jako

techniki przezwyciężania oporu, techniki

zasilania w informacje, a także doradztwa

4.

Przygotowanie do sprzedaży według

określonych zasad (kontakt, zachęta,

przekonywanie)

5.

Poszukiwanie nowych klientów

6.

Organizowanie procesów sprzedaży i pracy

sprzedawców w taki sposób, aby jak najlepiej

wykorzystać czas pracy i indywidualne

możliwości i predyspozycje

Sfinalizowanie transakcji

kasy elektroniczne

Funkcje:

1.

Rejestrują wielkość sprzedaży według

działów, grup towarowych, artykułów

2.

Rejestrują liczbę transakcji

3.

Automatycznie rejestrują upływ czasu

4.

Zapamiętują ostatnią wprowadzoną

informację

5.

Współpracują z komputerem, systemami

komputerowymi i urządzeniami dodatkowymi

6.

Służą do ewidencji należnego podatku VAT od

sprzedaży towarów i usług

Cena jest jednym z najważniejszych

kryteriów branych pod uwagę przez klientów

przy zakupie towarów oraz istotnym

czynnikiem wpływającym na rentowność

sprzedaży.

Polityka cen jest najczęściej łączona z

dążeniem przedsiębiorstwa do

maksymalizowania wielkości sprzedaży

W przypadku gdy celem polityki cen jest

maksymalizacja zysku, mogą mieć

zastosowanie następujące strategie:

1.

Strategia wysokiej ceny wyjściowej (strategia

skimming) – przedsiębiorstwo wykorzystuje

fakt, że niektórzy nabywcy są gotowi zapłacić

wyższą cenę za dany produkt, ustala

wówczas cenę na wysokim poziomie, a

następnie ją obniża, żeby pozyskać kolejne

segmenty rynku

2.

Strategia przenikania rynku (strategia

penetracji rynku) – polega ona na

wprowadzaniu produktu na rynek po cenie

niższej od konkurentów i jej stopniowemu

podnoszeniu w dalszych stadiach cyklu

życia produktu

3.

Strategia zabezpieczania rentowności

sprzedaży – przedsiębiorstwo ustala ceny na

takim poziomie, aby popierać sprzedaż

wszystkich produktów, również tych, które

nie przynoszą zysku

W polityce cen może występować jedna z

trzech koncepcji kształtowania cen:

1.

Orientacja na koszty (kosztowa koncepcja

kształtowania cen) – punktem wyjścia

określania poziomu ceny są poniesione

koszty, do których dodaje się pewną kwotę

zysku (lub narzut procentowy zysku)

2.

Orientacja na popyt - wychodzi się z

założenia, że głównym zadaniem polityki

cen jest oddziaływanie na popyt, co może

następować przez podwyższanie lub

obniżanie cen, różnicowanie cen albo

psychologiczne ustalanie cen.

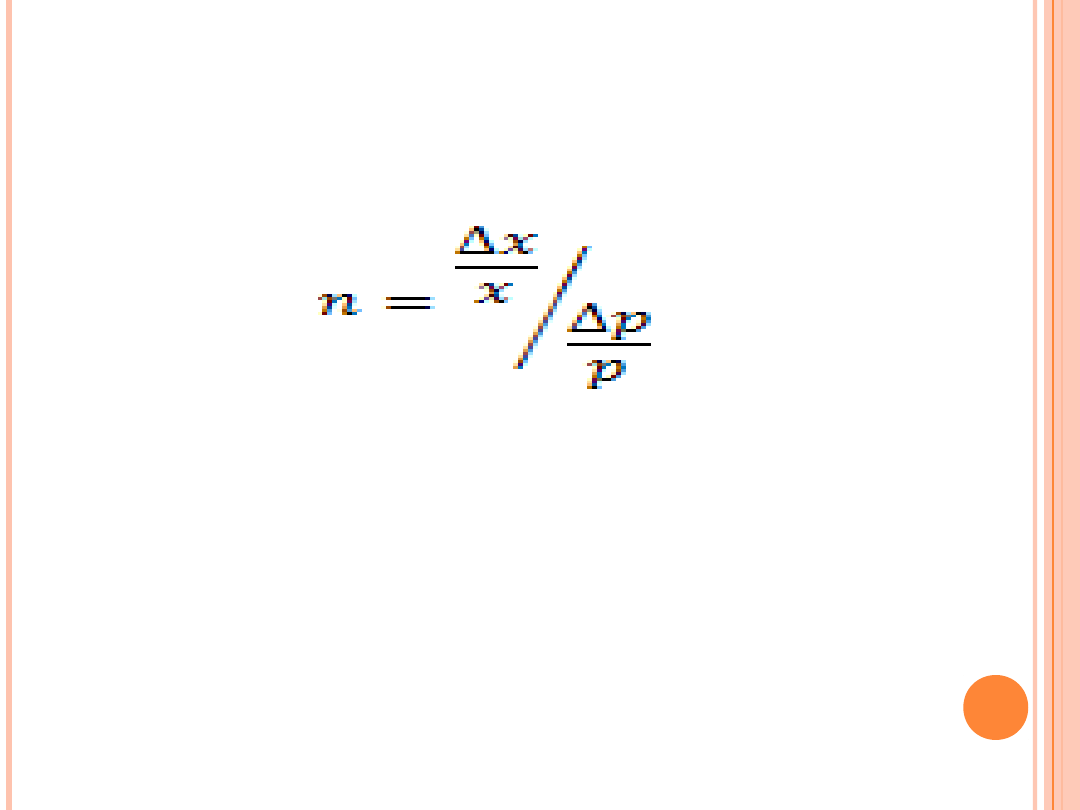

Reakcje popytu na zmiany cen znajdują swój

wyraz w cenowej elastyczności popytu, którą

obrazuje następująca formuła:

Gdzie:

n – współczynnik cenowej elastyczności popytu

x – popyt

p - cena

Można wyróżnić następujące rodzaje popytu:

1.

Elastyczny – gdy względne zmiany popytu są

większe niż względne zmiany cen (n wyższa

od jedności)

2.

Proporcjonalny – gdy względne zmiany

popytu i względne zmiany cen są jednakowe

(n równa jedności)

3.

Nieelastyczny – gdy względne zmiany popytu

są mniejsze niż względne zmiany cen (n

poniżej jedności)

Przed podjęciem decyzji o cenie danego

produktu czy o danym przedsięwzięciu

pożądane jest określenie progu

rentowności, czyli ustalenie rozmiarów

sprzedaży, które umożliwią pokrycie

całkowitych kosztów działalności.

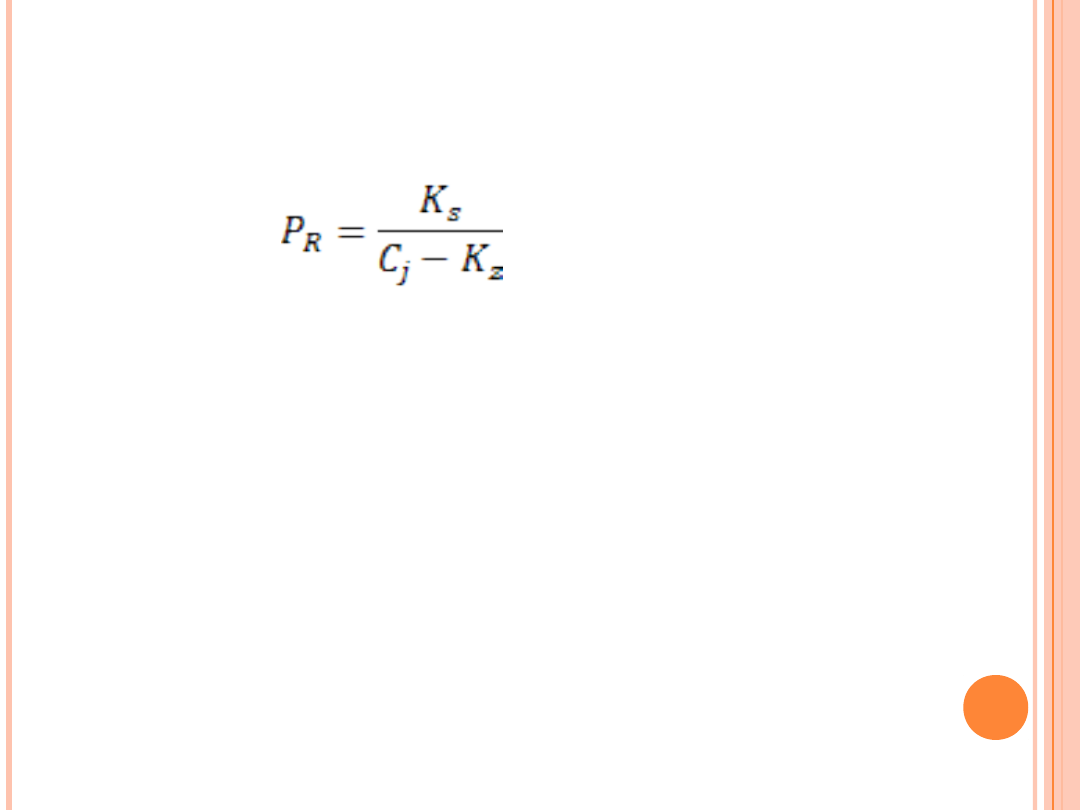

Wzór na obliczanie progu rentowności jest

następujący:

Gdzie:

P

R

– próg rentowności

K

s

– całkowite koszty stałe

C

j

– cena jednostkowa

K

z

– jednostkowe koszty zmienne

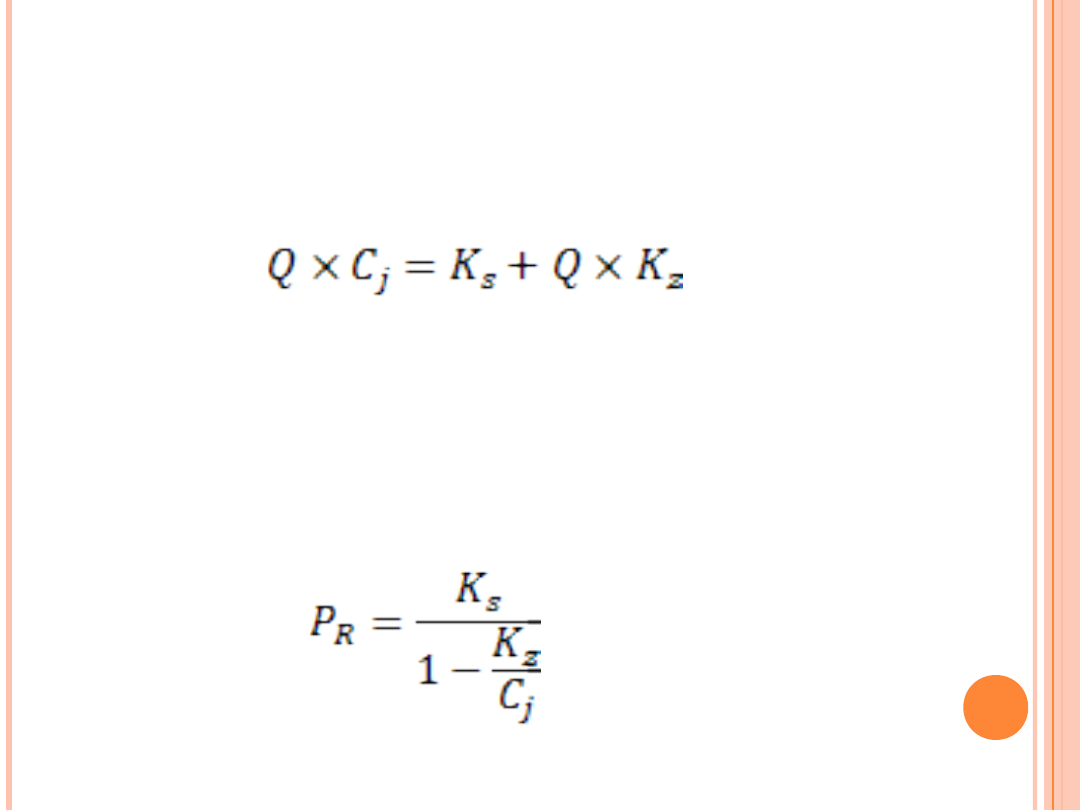

Metoda progu rentowności umożliwia zatem

wyznaczenie punktu, w którym przychody ze

sprzedaży są równe kosztom:

Gdzie:

Q – wielkość produkcji w określonych

jednostkach.

W przypadku gdy zamierza się określić wartość

sprzedaży danego towaru, która pokryje

koszty stałe, można zastosować następujący

wzór:

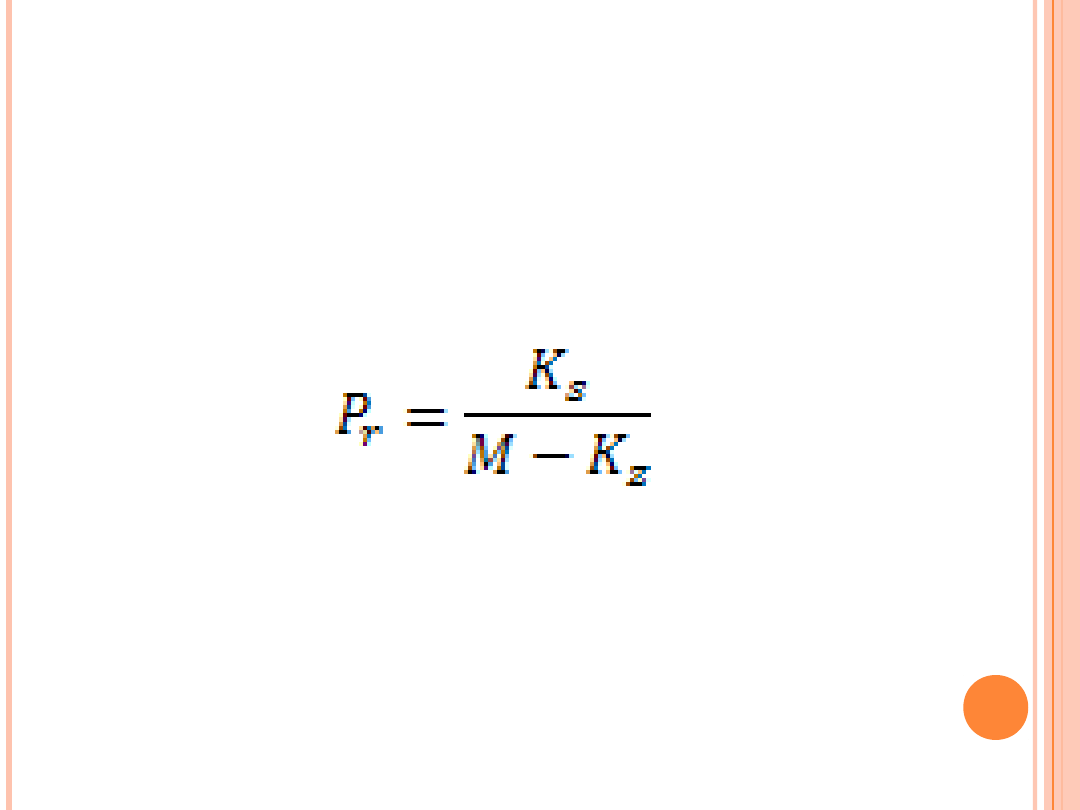

Wyznaczanie progu rentowności w

przedsiębiorstwie handlowym sprowadza się

do określenia wielkości sprzedaży, która

pokryje koszty handlowe.

Wielkość sprzedaży pokrywającej koszty

handlowe można wyznaczyć według wzoru:

Gdzie:

P

r

– wielkość sprzedaży, która zapewnia pokrycie kosztów

handlowych

K

s

– całkowite koszty stałe

M – wskaźnik marży w %/100

K

z

– udział kosztów handlowych zmiennych w obrocie/100

3.

Orientacja na konkurencję – wymaga

rozpatrzenia szans i zagrożeń, jakie będą jej

towarzyszyć. Wynikają one z uwarunkowań

stwarzanych przez:

Otoczenie przedsiębiorstwa

Zasady konkurencji cenowej

Zastosowanie określonego sposobu

wyznaczania ceny zależy od pozycji

rynkowej przedsiębiorstwa:

1.

Przywództwo cenowe – polega na osiągnięciu

pozycji lidera narzucającego konkurentom taką

cenę, przy której w następstwie wzrostu ceny

nie dojdzie do utraty nabywców, a w wyniku

zbyt dużej obniżki cen nie wystąpi wojna

cenowa z konkurentami.

2.

Ceny lidera – występują wówczas, gdy na rynku

działa firma mająca pozycję lidera. Cena jest

ustalana na poziomie podobnym do ceny lidera

3.

Ceny przeciętne – występują wówczas, gdy

ceny są na poziomie średniej z cen

konkurencyjnych.

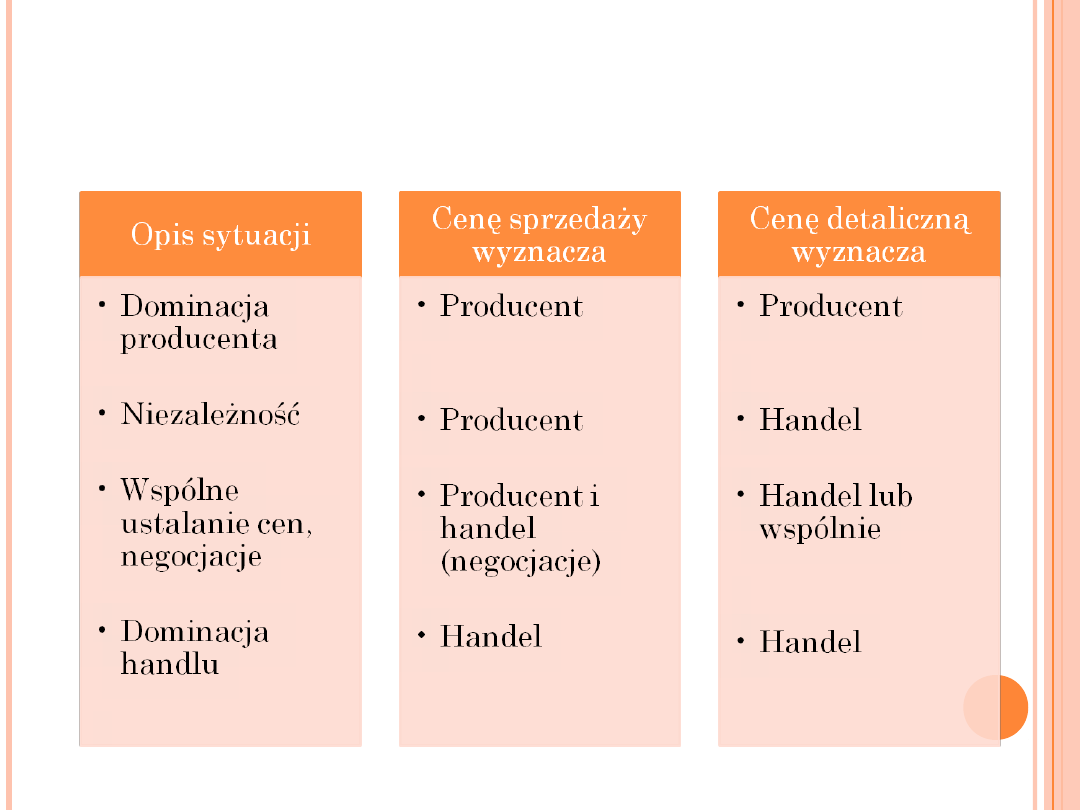

Rozpatrując strategie cen należy

uwzględnić relacje zachodzące w kanale

dystrybucji w układzie producent-

handel.

Zależność decyzji cenowych od struktury

kanału dystrybucji

W polityce cenowej wielu przedsiębiorstw

handlowych istotną rolę odgrywają oferty

specjalne (sprzedaż okazyjna,

promocyjna), tzw. przejściowe obniżanie

cen poszczególnych artykułów

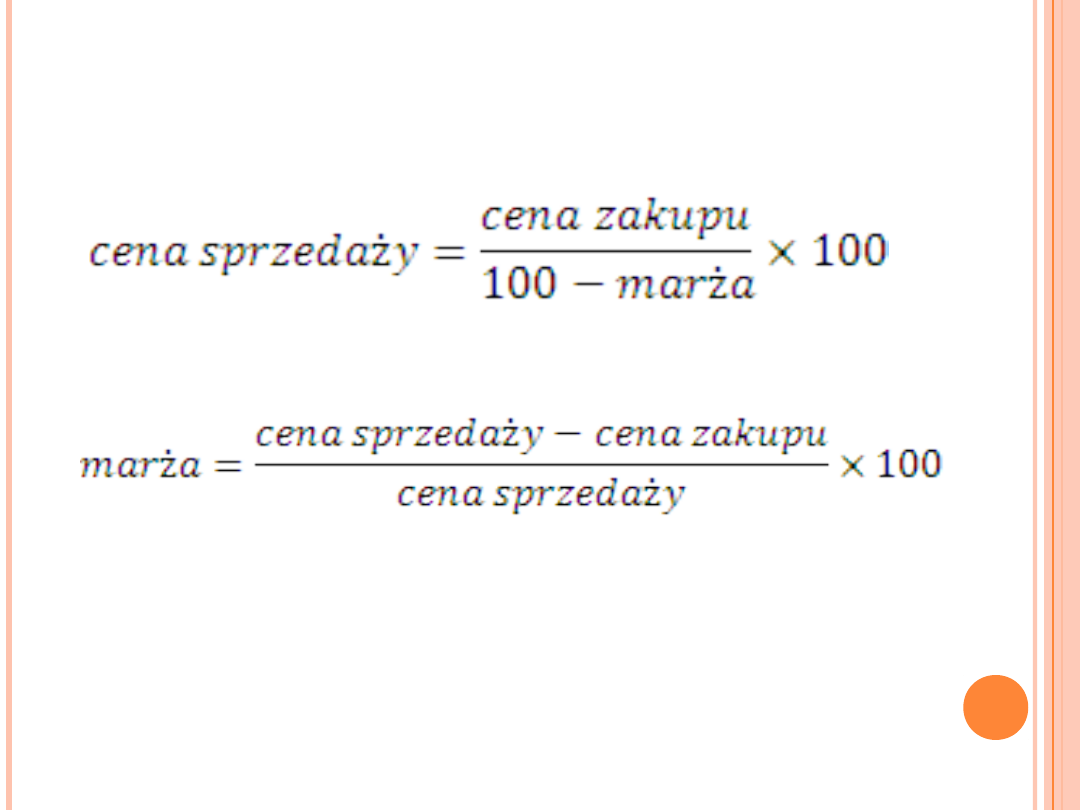

Marża – istotny parametr wpływający na

opłacalność prowadzonej działalności

handlowej

Marża – stosunek zysku ze sprzedaży do

ceny sprzedaży

(zysk to różnica między ceną sprzedaży, a

kosztem pozyskania towaru).

W analizie finansowej wyróżnia się 2 rodzaje

marży: marża netto i marża brutto. Obie

kategorie odnoszą się do sprawozdania

finansowego.

Marża netto

Marża netto jest to zysk netto z danego

okresu sprawozdawczego podzielony przez

wartość sprzedaży w danym okresie. Marża

netto pokazuje jak zyskowna była w danym

okresie działalność firmy. Marża netto bierze

pod uwagę to jakie koszty zostały poniesione

przez firmę, gdyż do jej kalkulacji wchodzą

wszystkie koszty, zarówno pośrednie jak i

bezpośrednie.

Marża brutto

Marża brutto jest to wskaźnik pokazujący jak

zyskowna była w danym okresie sprzedaż

firmy. Do kalkulacji marży brutto używa się

nie kosztów całkowitych (jak w przypadku

marży netto), ale wyłącznie kosztów

bezpośrednich czyli wartości sprzedaży.

W wariancie porównawczym rachunku

zysków i strat do kalkulacji marży brutto

bierze się koszty rodzajowe. Wtedy marżę

brutto kalkuluje się w następujący sposób:

Marża brutto% = (Sprzedaż-Koszty

rodzajowe)/Sprzedaż. W wariancie

kalkulacyjnym koszty rodzajowe zastępuje się

Kosztem wytworzenia sprzedanych wyrobów.

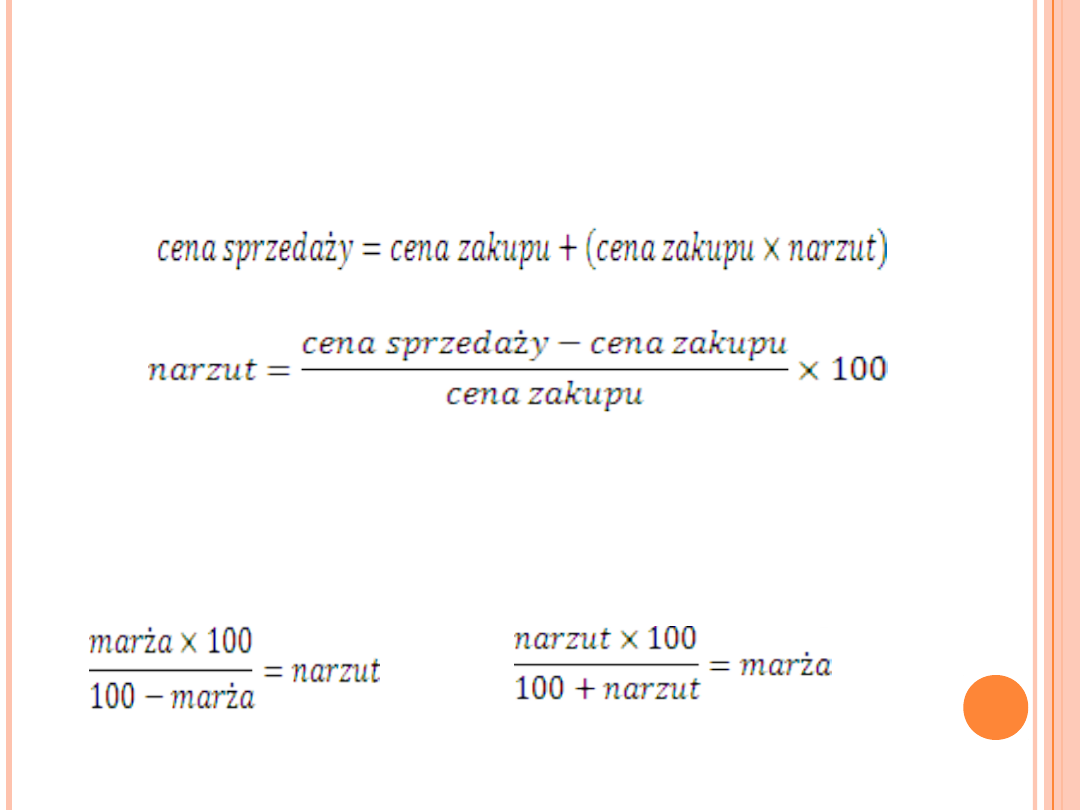

Nie należy mylić marży z narzutem na cenę

zakupu towaru.

Jednak możliwe jest liczenie marży (brutto

lub netto) nie tylko na podstawie sprawozdań

finansowych. Marżę można wyliczać również

dla sprzedaży poszczególnych kategorii

produktów, pojedynczych produktów lub

oddziałów firm. Liczenie marży jest możliwe

tam, gdzie można zidentyfikować i

przyporządkować poszczególnym

przychodom ze sprzedaży odpowiednie

koszty.

Marża wyrażona kwotowo

Marża = cena sprzedaży – koszt sprzedanego

dobra Np.

Cena zakupu towaru: 80

Cena sprzedaży towaru: 100

Marża: 100 – 80 = 20

Marża wyrażona procentowo

Marża wyrażona procentowo to nic innego jak

stosunek marży kwotowej do ceny sprzedaży

lub kosztu towaru bądź produktu.

Występują dwa sposoby procentowego

określania marży zależnie od tego czy

wylicza się ją w odniesieniu do ceny

sprzedaży czy do kosztu sprzedawanego

towaru – odpowiednio określa się ją jako

marżę „w stu” lub marżę „od sta”.

1.

Marża jako wskaźnik procentowy od ceny

sprzedaży („technika w stu”)

Marża „w stu”

Przy wyliczaniu marży metodą „w stu”, jako

wartość odniesienia wykorzystujemy cenę

sprzedaży. Nazwa „w stu” pochodzi od tego,

że marża jest zawarta w wartości

wykorzystywanej jako odniesienie, czyli w

100%.

Przykład:

Cena zakupu towaru: 80

Marża kwotowa: 20

Cena sprzedaży (odniesienia): (80+20) = 100

To jest 100% w którym marża jest już zawarta

Marża procentowa „w stu” = 20/100 =

20%

2.

Marża jako kalkulacyjny narzut na cenę

zakupu (technika od sta)

Do przeliczenia marży handlowej w

kalkulacyjny narzut na koszty zakupu i

odwrotnie można zastosować następującą

formułę:

Marża „od sta”

Przy wyliczaniu marży metodą „od sta”, jako

wartość odniesienia wykorzystujemy koszt.

Nazwa „od sta” pochodzi od tego, że marża nie

jest zaliczona do 100% wartości

wykorzystywanej jako odniesienie, czyli do

kosztu. Marża „od sta” nazywana jest często

„narzutem”.

Przykład:

Cena zakupu towaru: 80 – 100% nie zawiera w

sobie marży

Marża kwotowa: 20

Cena sprzedaży (odniesienia): 100

Marża procentowa „od sta” = 20/80 =

25%

Reguły kształtowania się marż:

Stawka marży (narzutu) powinna być tym

wyższa, im niższa jest bezwzględna cena

Stawka marży (narzutu) powinna być tym

niższa, im wyższe jest tempo sprzedaży

Dla produktów, których ceny są odbierane

szczególnie emocjonalnie przez klientów,

stawki marż (narzutu) powinny być bardzo

niskie

Marża na produkty rzadko nabywane lub

luksusowe powinna być wyższa niż na

artykuły podstawowe (masowe)

Stawki marż powinny być orientowane na

konkurencję (tzw. kalkulacja okna

wystawowego)

Rabaty – zniżki cenowe przyznawane przez

sprzedawcę

Rodzaje rabatów:

1.

Usługowe (funkcjonalne) – przyznawane

odbiorcom towarów za wykonywanie przez

nich niektórych zadań związanych z dostawą,

np. utrzymywanie zapasów, transport,

oferowanie usług

2.

Ilościowe- przyznawane ze względu na

wielkość zamówienia (mają zachęcić do

kupowania większych ilości towarów i

obniżenia kosztów stałych przypadających na

jednostkę produktu)

3.

Wierności – przyznawane stałym klientom,

dokonującym zakupu w danym czasie, w

określonej minimalnej wielkości

4.

Czasowe – udzielane ze względu na

preferowany przez dostawcę moment

zakupu

Skonta – opusty cen przyznawane:

1.

nabywcom wnoszącym należność przed

umówionym lub zwyczajowym terminem

płatności

2.

Płacącym gotówką

Strategia sprzedaży – jest pochodną

strategii całego przedsiębiorstwa

handlowego

Rosnąca konkurencja i stosunkowo wyrównany

poziom działań marketingowych sprawiają,

że w działalności handlu dominują obecnie

dwie grupy strategii sprzedaży:

1. Strategie akcentujące minimalizację kosztów

(zwane dyskontowymi)

Zorientowane na klientów, dla których niska

cena jest najważniejszym kryterium wyboru

Ograniczony asortyment

Proste wyposażenie sklepu

Samoobsługowa forma sprzedaży

Niski poziom usług

2. Strategie akcentujące zróżnicowanie oferty i

wysoki poziom usług handlowych

Pozyskanie lojalnych klientów

Konkretne produkty markowe

Czynniki wpływające na wybór strategii

sprzedaży:

1.

Globalizacja (ujednolicanie upodobań)

2.

Rozwój technologii informacyjnych

3.

Ekspansja asortymentu

4.

Skracanie cyklu życia wielu produktów i

związana z tym rotacja asortymentu

5.

Walka o miejsce na półce sklepowej

6.

Stagnacja cen (obniżająca się rentowność

sprzedaży wywołuje w następstwie zjawisko

koncentracji i zwiększenia rozmiarów

działalności)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

Wyszukiwarka

Podobne podstrony:

Sprzedaż towarów

Sprzedaż towarów

Sprzedaz towarow

134b Sprzedaz towarow

sprzedaży towarów i usług konsumpcyjnych

Sprzedaz towarow

KONWENCJA NZ o umowach międzynarodowej sprzedaży towarów

Sprzedaż towarów

Sprzedaż i reklamacja towarów

Zasady sprzedaży usług przewozów towarowych przez PKP CARGO ppt

D19210067 Rozporządzenie Ministra Skarbu z dnia 15 stycznia 1921 r w przedmiocie sprzedaży wywożony

w8 VLAN oraz IP w sieciach LAN

Ewolucja marketingu era produkcyjna, sprzedazowa, marketingowa Rynek definicja

W8 kwas glutaminowy

prawo gospodarcze wspólny znak towarowy

więcej podobnych podstron