Rachunkowo

Rachunkowo

ść

ść

finansowa

finansowa

dr Agata Kocia

dr Agata Kocia

Katedra Bankowo

Katedra Bankowo

ści,

ści,

Finansów

Finansów

i

i

Rachunkowości

Rachunkowości

Podstawowe informacje

Podstawowe informacje

Konsultacje: wtorek godz. 10 sala

Konsultacje: wtorek godz. 10 sala

301

301

Email:

Email:

Podręcznik: “Rachunkowość

Podręcznik: “Rachunkowość

finansowa

finansowa

w teorii i praktyce”

w teorii i praktyce”

autorstwa E. Kalwasińska, D.

autorstwa E. Kalwasińska, D.

Maciejowska, Warszawa, 2008 - część

Maciejowska, Warszawa, 2008 - część

I: Podstawy Rachunkowości

I: Podstawy Rachunkowości

System rejestracji

System rejestracji

zdarzeń

zdarzeń

gospodarczych (roz.

gospodarczych (roz.

5.1 i 5.2)

5.1 i 5.2)

Zdarzenie gospodarcze

Zdarzenie gospodarcze

Fakt, który jest:

Fakt, który jest:

udokumentowany

udokumentowany

wyrażony w mierniku pieniężnym

wyrażony w mierniku pieniężnym

wywiera wpływ na aktywa, pasywa lub

wywiera wpływ na aktywa, pasywa lub

wyniki działalności jednostki gospodarczej

wyniki działalności jednostki gospodarczej

Podlega rejestracji w księgach

Podlega rejestracji w księgach

rachunkowych

rachunkowych

Zdarzenie gospodarcze równoznaczne

Zdarzenie gospodarcze równoznaczne

z operacją gospodarczą

z operacją gospodarczą

Klasyfikacj

Klasyfikacj

a

a

zdarzeń

zdarzeń

gospodarczych

gospodarczych

Zdarzenia bilansowe: zdarzenia

Zdarzenia bilansowe: zdarzenia

wywierające wpływ na zasoby

wywierające wpływ na zasoby

majątkowe

majątkowe

i źródła ich pochodzenia

i źródła ich pochodzenia

Zdarzenia wynikowe: zdarzenia

Zdarzenia wynikowe: zdarzenia

wywierające wpływ na wynik

wywierające wpływ na wynik

finansowy jednostki

finansowy jednostki

Podział zdarzeń bilansowych

Podział zdarzeń bilansowych

(1)

(1)

Zdarzenia wywierające wpływ tylko na

Zdarzenia wywierające wpływ tylko na

aktywa bilansu, bez zmiany sumy

aktywa bilansu, bez zmiany sumy

bilansowej:

bilansowej:

A + Z – Z = P

A + Z – Z = P

Jeden ze składników aktywów ulegnie

Jeden ze składników aktywów ulegnie

zwiększeniu o jakąś kwotę, a drugi ze

zwiększeniu o jakąś kwotę, a drugi ze

składników ulegnie zmniejszeniu o tę

składników ulegnie zmniejszeniu o tę

samą kwotę

samą kwotę

Przykład: wpłacono gotówkę z kasy na

Przykład: wpłacono gotówkę z kasy na

rachunek bankowy w kwocie 4 000,-

rachunek bankowy w kwocie 4 000,-

Podział zdarzeń bilansowych

Podział zdarzeń bilansowych

(2)

(2)

Zdarzenia wywierające wpływ tylko na

Zdarzenia wywierające wpływ tylko na

pasywa bilansu, bez zmiany sumy

pasywa bilansu, bez zmiany sumy

bilansowej:

bilansowej:

A = P + Z – Z

A = P + Z – Z

Jeden ze składników pasywów ulega

Jeden ze składników pasywów ulega

zwiększeniu o jakąś kwotę, a drugi

zwiększeniu o jakąś kwotę, a drugi

ulega zmniejszeniu o tę samą kwotę

ulega zmniejszeniu o tę samą kwotę

Przykład: zasilono z kapitału

Przykład: zasilono z kapitału

zapasowego Zakładowy Fundusz

zapasowego Zakładowy Fundusz

Świadczeń Socjalnych na kwotę 1 200,-

Świadczeń Socjalnych na kwotę 1 200,-

Podział zdarzeń bilansowych

Podział zdarzeń bilansowych

(3)

(3)

Zdarzenia wywierające wpływ

Zdarzenia wywierające wpływ

jednocześnie na aktywa i na pasywa

jednocześnie na aktywa i na pasywa

bilansu, zwiększające sumę bilansową:

bilansu, zwiększające sumę bilansową:

A +

A +

Z = P + Z

Z = P + Z

Jeden składnik aktywów ulega zwiększeniu

Jeden składnik aktywów ulega zwiększeniu

o jakąś kwotę a równocześnie składnik

o jakąś kwotę a równocześnie składnik

pasywów ulega zwiększeniu o tę samą

pasywów ulega zwiększeniu o tę samą

kwotę

kwotę

Przykład: kupiono towary z odroczonym

Przykład: kupiono towary z odroczonym

terminem zapłaty za kwotę 2 800,-

terminem zapłaty za kwotę 2 800,-

Podział zdarzeń bilansowych

Podział zdarzeń bilansowych

(4)

(4)

Zdarzenia wywierające wpływ

Zdarzenia wywierające wpływ

jednocześnie na aktywa i na pasywa

jednocześnie na aktywa i na pasywa

bilansu, zmniejszające sumę bilansową:

bilansu, zmniejszające sumę bilansową:

A

A

– Z = P – Z

– Z = P – Z

Jeden składnik aktywów ulega

Jeden składnik aktywów ulega

zmniejszeniu

zmniejszeniu

o jakąś kwotę a

o jakąś kwotę a

równocześnie składnik pasywów ulega

równocześnie składnik pasywów ulega

zmniejszeniu o tę samą kwotę

zmniejszeniu o tę samą kwotę

Przykład: spłacono kredyt bankowy z

Przykład: spłacono kredyt bankowy z

rachunku bieżącego w wysokości 3 000,-

rachunku bieżącego w wysokości 3 000,-

Podział zdarzeń wynikowych

Podział zdarzeń wynikowych

(1)

(1)

Zdarzenia powodujące powstanie kosztu

Zdarzenia powodujące powstanie kosztu

poprzez zmniejszenie aktywów

poprzez zmniejszenie aktywów

Przykłady: zapłata gotówką za wydane do

Przykłady: zapłata gotówką za wydane do

zużycia materiały biurowe 250,- zapłata z

zużycia materiały biurowe 250,- zapłata z

rachunku bieżącego odsetek od kredytu

rachunku bieżącego odsetek od kredytu

bankowego 600,-

bankowego 600,-

Zdarzenia powodujące powstanie kosztu

Zdarzenia powodujące powstanie kosztu

poprzez zwiększenie zobowiązań

poprzez zwiększenie zobowiązań

Przykłady: zakup materiałów z odroczonym

Przykłady: zakup materiałów z odroczonym

terminem zapłaty, wydanych bezpośrednio do

terminem zapłaty, wydanych bezpośrednio do

produkcji na kwotę 2 500,- naliczenie karnych

produkcji na kwotę 2 500,- naliczenie karnych

odsetek za nieterminowe regulowanie

odsetek za nieterminowe regulowanie

zobowiązań 500,-

zobowiązań 500,-

Podział zdarzeń wynikowych

Podział zdarzeń wynikowych

(2)

(2)

Zdarzenia powodujące powstanie

Zdarzenia powodujące powstanie

przychodu poprzez zwiększenie aktywów

przychodu poprzez zwiększenie aktywów

Przykłady: otrzymano na rachunek bankowy

Przykłady: otrzymano na rachunek bankowy

darowiznę 1 500,- sprzedano towary za

darowiznę 1 500,- sprzedano towary za

gotówkę na kwotę 3 300,-

gotówkę na kwotę 3 300,-

Zdarzenia powodujące powstanie

Zdarzenia powodujące powstanie

przychodu poprzez zmniejszenie

przychodu poprzez zmniejszenie

zobowiązań

zobowiązań

Przykłady: nastąpiło przedawnienie

Przykłady: nastąpiło przedawnienie

zobowiązania 700,- sprzedaż towarów, która

zobowiązania 700,- sprzedaż towarów, która

była z g

była z g

ó

ó

ry opłacona

ry opłacona

1 500,-

1 500,-

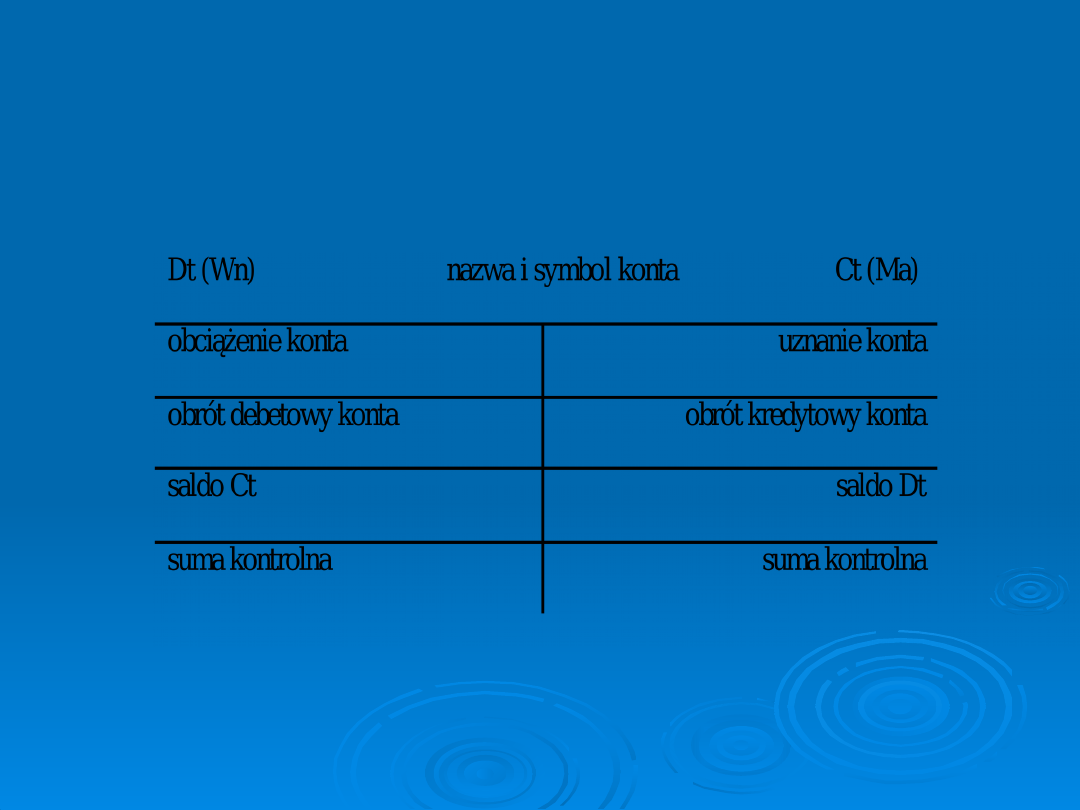

Konto księgowe

Konto księgowe

…

…

podstawowe urządzenie księgowe,

podstawowe urządzenie księgowe,

służące do rejestracji zdarzeń

służące do rejestracji zdarzeń

gospodarczych zachodzących

gospodarczych zachodzących

w jednostkach

w jednostkach

Konta prowadzone są dla każdego

Konta prowadzone są dla każdego

pojedyńczego składnika bilansu i

pojedyńczego składnika bilansu i

rachunku zysków i strat

rachunku zysków i strat

Podstawowe elementy konta

Podstawowe elementy konta

księgowego

księgowego

Nazwa słowna konta

Nazwa słowna konta

Dwie przeciwstawne nazwane strony:

Dwie przeciwstawne nazwane strony:

lewa: Debet (Dt) lub Winien (Wn)

lewa: Debet (Dt) lub Winien (Wn)

prawa: Credit (Ct) lub Ma (Ma)

prawa: Credit (Ct) lub Ma (Ma)

Zapis zdarzeń gospodarczych:

Zapis zdarzeń gospodarczych:

data dokonania operacji, w przypadku

data dokonania operacji, w przypadku

dokumentów obcych jest to data otrzymania

dokumentów obcych jest to data otrzymania

dowodu księgowego,

dowodu księgowego,

w przypadku dowodów

w przypadku dowodów

własnych jest to data wystawienia

własnych jest to data wystawienia

rodzaj i numer dowodu księgowego

rodzaj i numer dowodu księgowego

krótki tekst lub kod opisu operacji

krótki tekst lub kod opisu operacji

kwota wynikająca z dowodu księgowego

kwota wynikająca z dowodu księgowego

data zapisu i oznaczenie kont przeciwstawnych

data zapisu i oznaczenie kont przeciwstawnych

których zapis dotyczy

których zapis dotyczy

Podstawowa terminologia

Podstawowa terminologia

(1)

(1)

Obrót konta: suma kwot zapisanych na jednej

Obrót konta: suma kwot zapisanych na jednej

ze stron konta

ze stron konta

obrót debetowy to suma zapisów po stronie Dt konta

obrót debetowy to suma zapisów po stronie Dt konta

obrót kredytowy to suma zapisów po stronie Ct konta

obrót kredytowy to suma zapisów po stronie Ct konta

Saldo konta: różnica pomiędzy obrotami konta

Saldo konta: różnica pomiędzy obrotami konta

jeśli obrót debetowy jest większy od kredytowego to

jeśli obrót debetowy jest większy od kredytowego to

na koncie występuje saldo debetowe

na koncie występuje saldo debetowe

jeśli obrót kredytowy jest większy od debetowego to

jeśli obrót kredytowy jest większy od debetowego to

na koncie występuje saldo kredytowe

na koncie występuje saldo kredytowe

Podstawowa terminologia

Podstawowa terminologia

(2)

(2)

Saldo początkowe: występuje jeśli na

Saldo początkowe: występuje jeśli na

początek roku obrotowego występuje w

początek roku obrotowego występuje w

jednostce dany składnik aktywów lub

jednostce dany składnik aktywów lub

pasywów

pasywów

Saldo końcowe: wyraża stan danego

Saldo końcowe: wyraża stan danego

składnika na koniec roku obrotowego

składnika na koniec roku obrotowego

Suma kontrolna konta: suma obrotów

Suma kontrolna konta: suma obrotów

konta

konta

z uwzględnieniem salda

z uwzględnieniem salda

początkowego i salda końcowego, musi

początkowego i salda końcowego, musi

być identyczna po obu stronach konta

być identyczna po obu stronach konta

Funkcjonowanie konta krok

Funkcjonowanie konta krok

po kroku

po kroku

1. wpisać stan początkowy danego składnika,

1. wpisać stan początkowy danego składnika,

jeżeli występował w sprawozdaniu finansowym,

jeżeli występował w sprawozdaniu finansowym,

a jeżeli go nie posiadał, na zapisaniu

a jeżeli go nie posiadał, na zapisaniu

pierwszego zdarzenia gospodarczego,

pierwszego zdarzenia gospodarczego,

dotyczącego tego składnika

dotyczącego tego składnika

2. dodać do stanu początkowego kwot

2. dodać do stanu początkowego kwot

wszystkich zdarzeń gospodarczych

wszystkich zdarzeń gospodarczych

wpływających na zwiększenie tego stanu i

wpływających na zwiększenie tego stanu i

odjęciu kwot tych wszystkich zdarzeń

odjęciu kwot tych wszystkich zdarzeń

gospodarczych wpływających na zmniejszenie

gospodarczych wpływających na zmniejszenie

tego stanu

tego stanu

3. zamknąć konto i ustalić stan końcowy

3. zamknąć konto i ustalić stan końcowy

danego składnika

danego składnika

Schemat konta księgowego

Schemat konta księgowego

Rodzaje kont księgowych (1)

Rodzaje kont księgowych (1)

Konta bilansowe: służą do ewidencji

Konta bilansowe: służą do ewidencji

stanu i zmian składników bilansu

stanu i zmian składników bilansu

są otwierane pod datą pierwszego dnia

są otwierane pod datą pierwszego dnia

roku obrotowego

roku obrotowego

według

według

stanu

stanu

początkowego

początkowego

z bilansu otwarcia (BO),

z bilansu otwarcia (BO),

a zamykane są pod datą ostatniego dnia

a zamykane są pod datą ostatniego dnia

roku obrotowego

roku obrotowego

z ich sald końcowych sporządzany jest

z ich sald końcowych sporządzany jest

bilans zamknięcia zgodnie z zasadą, że

bilans zamknięcia zgodnie z zasadą, że

salda debetowe kont aktywów stanowią

salda debetowe kont aktywów stanowią

aktywa bilansu, a salda kredytowe kont

aktywa bilansu, a salda kredytowe kont

pasywów stanowią pasywa bilansu

pasywów stanowią pasywa bilansu

Rodzaje kont księgowych (2)

Rodzaje kont księgowych (2)

Konta aktywów: stan początkowy z bilansu

Konta aktywów: stan początkowy z bilansu

otwarciu oraz wszystkie zwiększenia tego

otwarciu oraz wszystkie zwiększenia tego

stanu zapisywane są po stronie debetowej (Dt)

stanu zapisywane są po stronie debetowej (Dt)

natomiast wszystkie zmniejszenia tego stanu

natomiast wszystkie zmniejszenia tego stanu

zapisywane są po stronie kredytowej (Ct)

zapisywane są po stronie kredytowej (Ct)

Konta pasywów: stan początkowy z bilansu

Konta pasywów: stan początkowy z bilansu

otwarcie oraz wszystkie zwiększenia tego

otwarcie oraz wszystkie zwiększenia tego

stanu zapisywane są po stronie kredytowej

stanu zapisywane są po stronie kredytowej

(Ct) natomiast wszystkie zmniejszenia tego

(Ct) natomiast wszystkie zmniejszenia tego

stanu zapisywane są po stronie debetowej (Dt)

stanu zapisywane są po stronie debetowej (Dt)

Rodzaje kont księgowych (3)

Rodzaje kont księgowych (3)

Konta niebilansowe:

Konta niebilansowe:

dzielimy na bezwynikowe i wynikowe

dzielimy na bezwynikowe i wynikowe

obowiązuje na nich zasada podwójnego księgowania

obowiązuje na nich zasada podwójnego księgowania

Konta niebilansowe bezwynikowe (inaczej

Konta niebilansowe bezwynikowe (inaczej

rozliczeniowe) służą do rejestracji kilku

rozliczeniowe) służą do rejestracji kilku

dokumentów dotyczących tego samego zdarzenia

dokumentów dotyczących tego samego zdarzenia

gospodarczego i nie wykazują sald końcowych

gospodarczego i nie wykazują sald końcowych

Konta niebilansowe wynikowe służą do rejestracji

Konta niebilansowe wynikowe służą do rejestracji

procesów gospodarczych powodujących

procesów gospodarczych powodujących

ponoszenie kosztów i strat nadzwyczajnych w

ponoszenie kosztów i strat nadzwyczajnych w

celu osiągnięcia przychodów i zysków

celu osiągnięcia przychodów i zysków

nadzwyczajnych oraz do rejestracji efektów tych

nadzwyczajnych oraz do rejestracji efektów tych

działań

działań

Niebilansowe konta

Niebilansowe konta

wynikowe

wynikowe

Konta kosztów: działają jak bilansowe konta

Konta kosztów: działają jak bilansowe konta

aktywów

aktywów

powstawanie kosztów zapisywane jest po stronie

powstawanie kosztów zapisywane jest po stronie

debet

debet

ewentualne zmniejszenia, korekty kosztów oraz

ewentualne zmniejszenia, korekty kosztów oraz

przeksięgowanie kosztów na inne konta po

przeksięgowanie kosztów na inne konta po

stronie kredyt

stronie kredyt

Konta przychodów: działają jak bilansowe

Konta przychodów: działają jak bilansowe

konta pasywów

konta pasywów

powstawanie przychodów zapisywane jest po

powstawanie przychodów zapisywane jest po

stronie kredyt

stronie kredyt

ewentualne zmniejszenia, korekty przychodów

ewentualne zmniejszenia, korekty przychodów

oraz przeksięgowanie przechodów na inne konta

oraz przeksięgowanie przechodów na inne konta

po stronie debet

po stronie debet

Bilansowe konto wyniku

Bilansowe konto wyniku

finansowego

finansowego

Ustalenie wyniku finansowego odbywa

Ustalenie wyniku finansowego odbywa

się tylko raz w roku, pod datą ostatniego

się tylko raz w roku, pod datą ostatniego

dnia roku obrotowego

dnia roku obrotowego

Przy ustaleniu wyniku finansowego

Przy ustaleniu wyniku finansowego

następuje przeksięgowanie na

następuje przeksięgowanie na

bilansowe konto wyniku

bilansowe konto wyniku

finansowego

finansowego

obrotów kont kosztów i

obrotów kont kosztów i

strat oraz przychodów i zysków

strat oraz przychodów i zysków

Poprzez porównanie wielkości może być

Poprzez porównanie wielkości może być

zysk (saldo Ct) lub strata (saldo Dt)

zysk (saldo Ct) lub strata (saldo Dt)

Konta pozabilansowe

Konta pozabilansowe

Służą do ewidencji zdarzeń nie

Służą do ewidencji zdarzeń nie

wpływających na bilans czy wynik

wpływających na bilans czy wynik

finansowy ale muszą być rejestrowane

finansowy ale muszą być rejestrowane

ze względu na konieczność dostarczenia

ze względu na konieczność dostarczenia

wiernego i rzetelnego obrazy firmy

wiernego i rzetelnego obrazy firmy

Przedmiotem ewidencji są obce

Przedmiotem ewidencji są obce

składniki aktywów trwałych lub

składniki aktywów trwałych lub

obrotowych

obrotowych

Przykłady kont: Zapasy obce, Środki

Przykłady kont: Zapasy obce, Środki

trwałe dzierżawione, Środki trwałe w

trwałe dzierżawione, Środki trwałe w

likwidacji

likwidacji

Konta syntetyczne

Konta syntetyczne

Inaczej konta zbiorcze: gromadzą

Inaczej konta zbiorcze: gromadzą

dane dotyczące grup zasobów

dane dotyczące grup zasobów

majątkowych

majątkowych

i źródeł ich

i źródeł ich

pochodzenia

pochodzenia

są wystarczające do sporządzenia

są wystarczające do sporządzenia

bilansu czy rachunku zysków i strat, ale

bilansu czy rachunku zysków i strat, ale

mogą być niewystarczające do

mogą być niewystarczające do

sprawnego zarządzania jednostką

sprawnego zarządzania jednostką

Konta analityczne

Konta analityczne

Inaczej konta szczegółowe

Inaczej konta szczegółowe

powstają one w wyniku poziomego podziału

powstają one w wyniku poziomego podziału

przedmiotu ewidencji konta syntetycznego

przedmiotu ewidencji konta syntetycznego

i przeznaczenia odrębnych kont dla

i przeznaczenia odrębnych kont dla

wyodrębnionych

wyodrębnionych

w ten sposób elementów

w ten sposób elementów

składowych

składowych

zapis dokonany na koncie syntetycznym

zapis dokonany na koncie syntetycznym

powtarzany jest na koncie analitycznym po tej

powtarzany jest na koncie analitycznym po tej

samej stronie

samej stronie

i

i

w tej samej kwocie

w tej samej kwocie

Suma obrotów i sald kont analitycznych

Suma obrotów i sald kont analitycznych

musi być równa obrotom i stanowi

musi być równa obrotom i stanowi

końcowemu kont syntetycznych

końcowemu kont syntetycznych

Pionowy podzia

Pionowy podzia

ł kont (1)

ł kont (1)

Polega na wydzieleniu z jednej strony konta

Polega na wydzieleniu z jednej strony konta

dzielonego określonej części zapisów

dzielonego określonej części zapisów

i przeniesieniu ich na odrębne konto

i przeniesieniu ich na odrębne konto

Konto, które podlega podziałowi – konto

Konto, które podlega podziałowi – konto

podstawowe

podstawowe

Konto uzyskane z podziału – konto korygujące

Konto uzyskane z podziału – konto korygujące

Celem jest zwiększenie przejrzystości

Celem jest zwiększenie przejrzystości

zapisów na kontach oraz zapewnienie

zapisów na kontach oraz zapewnienie

właściwej wyceny składników

właściwej wyceny składników

Pionowy podzia

Pionowy podzia

ł kont (2)

ł kont (2)

Aby uzyskać wartość bilansową należy

Aby uzyskać wartość bilansową należy

uwzględnić łącznie dane z konta

uwzględnić łącznie dane z konta

podstawowego i prowadzonych do niego kont

podstawowego i prowadzonych do niego kont

korygujących

korygujących

jeśli salda są debetowe / kredytowe należy je

jeśli salda są debetowe / kredytowe należy je

zsumować

zsumować

jeśli salda są przeciwne należy je odjąć

jeśli salda są przeciwne należy je odjąć

Przykład: konto podstawowe “Środki trwałe”

Przykład: konto podstawowe “Środki trwałe”

:

:

po stronie debet rejestruje się wartość

po stronie debet rejestruje się wartość

poczatkową posiadanych środków trwałych,

poczatkową posiadanych środków trwałych,

natomiast po stronie kredyt konto korygujące

natomiast po stronie kredyt konto korygujące

“Umorzenie środków trwałych”

“Umorzenie środków trwałych”

Pionowy podzia

Pionowy podzia

ł kont (3)

ł kont (3)

Dt

Dt

Środki trwałe Ct

Środki trwałe Ct

Dt Umorzenie środków trwałych

Ct

Łączenie kont

Łączenie kont

syntetycznych (1)

syntetycznych (1)

Konta te służą do ewidencji

Konta te służą do ewidencji

należności lub zobowiązań z wieloma

należności lub zobowiązań z wieloma

podmiotami, stanowiącymi do nich

podmiotami, stanowiącymi do nich

analitykę

analitykę

Obroty i stan końcowy kont

Obroty i stan końcowy kont

rozrachunków ustala się jako sumę

rozrachunków ustala się jako sumę

obrotów i sald końcowych kont

obrotów i sald końcowych kont

analitycznych

analitycznych

Łączenie kont

Łączenie kont

syntetycznych (2)

syntetycznych (2)

Dt Rozrachunki z odbiorcami Ct

Dt Rozrachunki z odbiorcami Ct

Sp. Należności

Spłata zobowiązań

Sk Niespłacone

zobowiązania

Zobowiązania Sp.

Spłata należności

Niespłacone należności Sk

Zasada podwójnego

Zasada podwójnego

księgowania

księgowania

Każde zdarzenie gospodarcze zapisywane jest

Każde zdarzenie gospodarcze zapisywane jest

na minimum dwóch odpowiednich kontach,

na minimum dwóch odpowiednich kontach,

po przeciwnych stronach tych kont

po przeciwnych stronach tych kont

,

,

w takiej

w takiej

samej kwocie wynikającej z dowodu księgowego

samej kwocie wynikającej z dowodu księgowego

jeśli na jednym po stronie debet, to na drugim po

jeśli na jednym po stronie debet, to na drugim po

stronie kredyt

stronie kredyt

Zapis księgowy prosty – zdarzenie gospodarcze

Zapis księgowy prosty – zdarzenie gospodarcze

jest zapisywane na dwóch kontach księgowych

jest zapisywane na dwóch kontach księgowych

Zapis księgowy złożony - zdarzenie gospodarcze

Zapis księgowy złożony - zdarzenie gospodarcze

jest zapisywane na większej ilości kont

jest zapisywane na większej ilości kont

księgowych

księgowych

Przykład: Księgowanie proste

Przykład: Księgowanie proste

(1)

(1)

Na podstawie dowodu KP przyjęto do

Na podstawie dowodu KP przyjęto do

kasy gotówkę pobraną z rachunku

kasy gotówkę pobraną z rachunku

bieżącego 500,-

bieżącego 500,-

Dt Rachunek bieżący

Ct

Dt Kasa

Ct

500 /1

1/ 500

Przykład: Księgowanie proste

Przykład: Księgowanie proste

(2)

(2)

Zapłacono gotówką

Zapłacono gotówką

za

za

rachunek

rachunek

t

t

elefon

elefon

iczny

iczny

250,-

250,-

250 /

2

2/ 250

Dt Kasa

Ct

Dt Zobowiązania

Ct

Przykład: Księgowanie złożone

Przykład: Księgowanie złożone

(3)

(3)

Pracownik rozliczył się z zaliczki,

Pracownik rozliczył się z zaliczki,

przekazując do magazynu zakupione

przekazując do magazynu zakupione

materiały za 480,- i zwracając do

materiały za 480,- i zwracając do

kasy 120,-

kasy 120,-

Dt Kasa

Ct

Dt Materiały

Ct

Dt Nal. od prac

Ct

3/ 120

3/ 480

Sp/

600

600 /

3

Zapis księgowy

Zapis księgowy

Powinien zawierać:

Powinien zawierać:

datę dokonania operacji gospodarczej

datę dokonania operacji gospodarczej

określenie rodzaju i numeru

określenie rodzaju i numeru

identifikacyjnego dowodu księgowego

identifikacyjnego dowodu księgowego

stanowiącego podstawę zapisu oraz jego

stanowiącego podstawę zapisu oraz jego

datę, jeżeli różni się ona od daty dokonania

datę, jeżeli różni się ona od daty dokonania

operacji

operacji

zrozumiały tekst, skrót lub kod operacji

zrozumiały tekst, skrót lub kod operacji

,

,

z

z

tym że należy posiadać pisemne objaśnienia

tym że należy posiadać pisemne objaśnienia

treści skrótów i kodów

treści skrótów i kodów

kwotę i datę zapisu

kwotę i datę zapisu

oznaczenie kont, których dotyczy

oznaczenie kont, których dotyczy

Zestawienie obrotów i sald

Zestawienie obrotów i sald

(1)

(1)

Sporządzane na koniec każdego okresu

Sporządzane na koniec każdego okresu

sprawozdawczego, nie rzadziej niż na koniec

sprawozdawczego, nie rzadziej niż na koniec

miesiąca

miesiąca

Nazywane inaczej bilans próbny albo bilans brutto

Nazywane inaczej bilans próbny albo bilans brutto

Zawiera ono:

Zawiera ono:

nazwy lub symbole kont

nazwy lub symbole kont

salda początkowe kont, obroty za okres sprawozdawczy i

salda początkowe kont, obroty za okres sprawozdawczy i

narastająco od początku roku obrotowego oraz salda na

narastająco od początku roku obrotowego oraz salda na

koniec okresu sprawozdawczego

koniec okresu sprawozdawczego

sumę sald kont na dzień otwarci

sumę sald kont na dzień otwarci

a

a

ksiąg rachunkowych,

ksiąg rachunkowych,

obrotów za okres sprawozdawczy i narastająco od

obrotów za okres sprawozdawczy i narastająco od

początku roku obrotowego oraz sald na koniec okresu

początku roku obrotowego oraz sald na koniec okresu

sprawozdawczego

sprawozdawczego

Zestawienie obrotów i sald

Zestawienie obrotów i sald

(2)

(2)

Zestawienie obrotów i sald pozwala

Zestawienie obrotów i sald pozwala

wykryć następujące błędy (naruszające

wykryć następujące błędy (naruszające

zasadę podwójnego księgowania):

zasadę podwójnego księgowania):

zaksięgowanie zdarzenia gospodarczego na

zaksięgowanie zdarzenia gospodarczego na

dwóch kontach, ale po tych samych

dwóch kontach, ale po tych samych

stronach

stronach

zaksięgowanie zdarzenia gospodarczego

zaksięgowanie zdarzenia gospodarczego

tylko na jednym koncie, bez zapisu

tylko na jednym koncie, bez zapisu

przeciwstawnego

przeciwstawnego

zaksięgowanie zdarzenia gospodarczego

zaksięgowanie zdarzenia gospodarczego

dwoma różnymi kwotami

dwoma różnymi kwotami

błędne podsumowanie obrotów kont

błędne podsumowanie obrotów kont

Zakładowy plan kont

Zakładowy plan kont

(1)

(1)

Jest

Jest

formalnym dokumentem, będącym

formalnym dokumentem, będącym

częścią systemu księgowego

częścią systemu księgowego

Każdy podmiot prowadzący pełną księgowość

Każdy podmiot prowadzący pełną księgowość

finansową zobowiązany jest do posiadania

finansową zobowiązany jest do posiadania

i stosowania zakładowego planu kont

i stosowania zakładowego planu kont

Z

Z

awiera spis wewnętrznych numerów kont

awiera spis wewnętrznych numerów kont

przedsiębiorstwa i ustala zasady księgowania

przedsiębiorstwa i ustala zasady księgowania

na tych kontach wszelkich operacji

na tych kontach wszelkich operacji

finansowych, które mogą wydarzyć się w

finansowych, które mogą wydarzyć się w

wyniku działalności przedsiębiorstwa

wyniku działalności przedsiębiorstwa

Jest sporządzany przez głównego księgowego

Jest sporządzany przez głównego księgowego

i zatwierdzany przez kierownika jednostki

i zatwierdzany przez kierownika jednostki

Zakładowy plan kont

Zakładowy plan kont

(2)

(2)

W zakładowym planie kont należy

W zakładowym planie kont należy

przedstawić:

przedstawić:

wykaz kont syntetycznych (kont księgi głównej)

wykaz kont syntetycznych (kont księgi głównej)

zasady tworzenia i funkcjonowania kont

zasady tworzenia i funkcjonowania kont

analitycznych (kont ksiąg pomocniczych)

analitycznych (kont ksiąg pomocniczych)

metodę ewidencji analitycznej, jaka będzie

metodę ewidencji analitycznej, jaka będzie

stosowana dla wybranej grupy rzeczowych

stosowana dla wybranej grupy rzeczowych

składników majątku obrotowego

składników majątku obrotowego

zasady wyceny rzeczowego majątku obrotowego

zasady wyceny rzeczowego majątku obrotowego

stosowane metody amortyzacji majątku

stosowane metody amortyzacji majątku

trwałego

trwałego

Zakładowy plan kont

Zakładowy plan kont

(3)

(3)

W zakładowym planie kont znajduje się

W zakładowym planie kont znajduje się

9 zespołów kont

9 zespołów kont

- t

- t

radycyjnie nadaje się

radycyjnie nadaje się

im numery od 0 do 8

im numery od 0 do 8

k

k

onta syntetyczne w planie kont oznaczone są

onta syntetyczne w planie kont oznaczone są

symbolami trzycyfrowymi

symbolami trzycyfrowymi

:

:

•

p

p

ierwsza cyfra danego konta pochodzi od numeru

ierwsza cyfra danego konta pochodzi od numeru

zespołu, do którego należy dane konto

zespołu, do którego należy dane konto

k

k

onta analityczne do tych kont rozpoczyna

onta analityczne do tych kont rozpoczyna

j

j

ą

ą

się

się

od numeru konta syntetycznego oraz posiadały

od numeru konta syntetycznego oraz posiadały

dalsze numery wyróżniające je spośród innych

dalsze numery wyróżniające je spośród innych

kont

kont

•

n

n

a przykład konto środki trwałe może posiadać konta

a przykład konto środki trwałe może posiadać konta

analityczne 0111 - Grunty 0112 - Budynki i budowle itp.

analityczne 0111 - Grunty 0112 - Budynki i budowle itp.

Zakładowy plan kont

Zakładowy plan kont

(4)

(4)

Zespół 0 Majątek Trwały

Zespół 0 Majątek Trwały

010 Środki trwałe

010 Środki trwałe

020 Wartości niematerialne i prawne

020 Wartości niematerialne i prawne

030 Finansowy majątek trwały

030 Finansowy majątek trwały

070 Umorzenie środków trwałych

070 Umorzenie środków trwałych

072 Umorzenie wartości

072 Umorzenie wartości

niematerialnych i prawnych

niematerialnych i prawnych

080 Inwestycje

080 Inwestycje

Konta Pozabilansowe

Konta Pozabilansowe

090 Środki trwałe w likwidacji

090 Środki trwałe w likwidacji

091 Środki trwałe u leasingobiorcy

091 Środki trwałe u leasingobiorcy

092 Środki trwałe obce

092 Środki trwałe obce

Zespół 1 Środki

Zespół 1 Środki

pieniężne

pieniężne

100 Kasa

100 Kasa

130 Rachunek bieżący

130 Rachunek bieżący

135 Kredyty bankowe długoterminowe

135 Kredyty bankowe długoterminowe

136 Kredyty n bankowe

136 Kredyty n bankowe

krótkoterminowe

krótkoterminowe

137 Kredyty bankowe przeterminowane

137 Kredyty bankowe przeterminowane

139 Inne rachunki bankowe

139 Inne rachunki bankowe

141 Krótkoterminowe papiery

141 Krótkoterminowe papiery

wartościowe

wartościowe

149 Inne środki pieniężne

149 Inne środki pieniężne

Zespół 2 Rozrachunki

Zespół 2 Rozrachunki

i Roszczenia

i Roszczenia

200 Rozrachunki z odbiorcami

200 Rozrachunki z odbiorcami

210 Rozrachunki z dostawcami

210 Rozrachunki z dostawcami

215 Zobowiązania wekslowe

215 Zobowiązania wekslowe

220 Rozrachunki publicznoprawne

220 Rozrachunki publicznoprawne

221 Rozrachunki z budżetami

221 Rozrachunki z budżetami

223 Rozrachunki z tytułu VAT

223 Rozrachunki z tytułu VAT

230 Rozrachunki z tytułu wynagrodzeń

230 Rozrachunki z tytułu wynagrodzeń

231 Rozliczenie wynagrodzeń

231 Rozliczenie wynagrodzeń

235 Rozliczenie niedoborów i szkód

235 Rozliczenie niedoborów i szkód

236 Rozliczenie nadwyżek

236 Rozliczenie nadwyżek

237 Roszczenia sporne

237 Roszczenia sporne

238 Należności z tytułu niedoborów i

238 Należności z tytułu niedoborów i

szkód

szkód

239 Pozostałe rozrachunki z pracownikami

239 Pozostałe rozrachunki z pracownikami

240 Pozostałe rozrachunki

240 Pozostałe rozrachunki

Zespół 3 Materiały i

Zespół 3 Materiały i

Towary

Towary

300 Rozliczenia zakupu

300 Rozliczenia zakupu

310 Materiały

310 Materiały

320 Towary

320 Towary

330 Opakowania

330 Opakowania

Konto pozabilansowe

Konto pozabilansowe

390 zapasy obce

390 zapasy obce

Zakładowy plan kont

Zakładowy plan kont

(5)

(5)

Zespół 4 Koszty

Zespół 4 Koszty

według rodzaju i ich

według rodzaju i ich

rozliczanie

rozliczanie

400 Amortyzacja

400 Amortyzacja

401 Zużycie materiałów i

401 Zużycie materiałów i

energia

energia

402 Usługi transportowe

402 Usługi transportowe

403 Usługi remontowe

403 Usługi remontowe

404 Usługi pozostałe

404 Usługi pozostałe

405 Wynagrodzenia

405 Wynagrodzenia

406 Świadczenia na rzecz

406 Świadczenia na rzecz

pracowników

pracowników

407 Pozostałe świadczenia na

407 Pozostałe świadczenia na

rzecz pracowników

rzecz pracowników

408 Podróże służbowe

408 Podróże służbowe

409 Podatki obciążające koszty

409 Podatki obciążające koszty

410 Pozostałe koszty

410 Pozostałe koszty

490 Rozliczenie kosztów

490 Rozliczenie kosztów

Zespół 5 Koszty

Zespół 5 Koszty

według typów

według typów

działalności i ich

działalności i ich

rozliczanie

rozliczanie

500 Koszty produkcji

500 Koszty produkcji

podstawowej

podstawowej

501 Koszty wydziałowe

501 Koszty wydziałowe

502 Koszty sprzedaży

502 Koszty sprzedaży

503 Koszty zakupu

503 Koszty zakupu

510 Koszty handlowe

510 Koszty handlowe

530 Koszty działalności

530 Koszty działalności

pomocniczej

pomocniczej

550 Koszty ogólne zarządu

550 Koszty ogólne zarządu

580 Rozliczenie

580 Rozliczenie

produkcji

produkcji

Zakładowy plan kont

Zakładowy plan kont

(6)

(6)

Zespół 6 Produkty

Zespół 6 Produkty

600 Produkty gotowe

600 Produkty gotowe

610 Produkcja nie zakończona

610 Produkcja nie zakończona

620 Odchylenia od cen

620 Odchylenia od cen

ewidencyjnych produktów

ewidencyjnych produktów

640 Rozliczenia międzykresowe

640 Rozliczenia międzykresowe

kosztów

kosztów

Zespól 7 Przychody

Zespól 7 Przychody

700 Przychody z e sprzedaży

700 Przychody z e sprzedaży

701 Koszt własny sprzedaży

701 Koszt własny sprzedaży

702 Wartość sprzedaży towarów

702 Wartość sprzedaży towarów

według cen zakupu

według cen zakupu

750 Przychody finansowe

750 Przychody finansowe

751 Koszty finansowe

751 Koszty finansowe

760 Pozostałe przychody

760 Pozostałe przychody

operacyjne

operacyjne

761 Pozostałe koszty operacyjne

761 Pozostałe koszty operacyjne

770 Zyski nadzwyczajne

770 Zyski nadzwyczajne

771 Straty nadzwyczajne

771 Straty nadzwyczajne

Zespół 8 Fundusze i

Zespół 8 Fundusze i

kapitały

kapitały

800 Fundusz założycielski

800 Fundusz założycielski

801 Fundusz przedsiębiorstwa

801 Fundusz przedsiębiorstwa

802 Fundusz udziałowy

802 Fundusz udziałowy

803 Fundusz zasobowy

803 Fundusz zasobowy

804 Kapitał akcyjny

804 Kapitał akcyjny

805 Kapitał zapasowy

805 Kapitał zapasowy

806 Kapitał rezerwowy

806 Kapitał rezerwowy

807 Kapitał zakładowy

807 Kapitał zakładowy

825 rozliczenie wyniku

825 rozliczenie wyniku

finansowego

finansowego

840 Rezerwy i przychody

840 Rezerwy i przychody

przyszłych okresów

przyszłych okresów

850 Zakładowy fundusz świadczeń

850 Zakładowy fundusz świadczeń

socjalnych

socjalnych

852 Pozostałe fundusze specjalne

852 Pozostałe fundusze specjalne

860 Wynik finansowy

860 Wynik finansowy

870 Podatek dochodowy i inne

870 Podatek dochodowy i inne

obowiązkowe obciążenia wyniku

obowiązkowe obciążenia wyniku

finansowego

finansowego

Zadanie 1 (s.139-140)

Zadanie 1 (s.139-140)

Do jakiego typu zdarzeń bilansowych

Do jakiego typu zdarzeń bilansowych

zaliczysz poniższe zdarzenia gospodarcze

zaliczysz poniższe zdarzenia gospodarcze

Wpłacono gotówkę na rachunek bankowy

Wpłacono gotówkę na rachunek bankowy

Zaciągnięto w banku krótkoterminowy kredyt

Zaciągnięto w banku krótkoterminowy kredyt

Zakupiono towary z odrocznym terminem zapłaty

Zakupiono towary z odrocznym terminem zapłaty

Spłacono zobowiązanie wobec dostawcy gotówk

Spłacono zobowiązanie wobec dostawcy gotówk

ą

ą

Kupiono komputer za gotówkę

Kupiono komputer za gotówkę

Przekazano część wygospodarowano zysku na

Przekazano część wygospodarowano zysku na

kapitał zakładowy

kapitał zakładowy

Udziałowiec wniósł swój wkład do firmy w postaci

Udziałowiec wniósł swój wkład do firmy w postaci

samochodu dostawczego

samochodu dostawczego

Spłacono kredyt z rachunku bankowego

Spłacono kredyt z rachunku bankowego

Zadanie 2 (s.140)

Zadanie 2 (s.140)

Podaj treść ekonomiczną następujących

Podaj treść ekonomiczną następujących

zdarzeń gospodarczych:

zdarzeń gospodarczych:

środki trwałe (+) / zobowiązania wobec dostawcy

środki trwałe (+) / zobowiązania wobec dostawcy

(+)

(+)

należność od odbiorcy (-) / kasa (+)

należność od odbiorcy (-) / kasa (+)

zobowiązania wobec dostawcy (-) / kredyt

zobowiązania wobec dostawcy (-) / kredyt

bankowy (+)

bankowy (+)

kasa (+) / rachunek bieżący (-)

kasa (+) / rachunek bieżący (-)

należność od pracownika (+) / kasa (-)

należność od pracownika (+) / kasa (-)

kapitał podstawowy (+) / rachunek bieżący (+)

kapitał podstawowy (+) / rachunek bieżący (+)

kapitał zapasowy (+) / środki trwałe (+)

kapitał zapasowy (+) / środki trwałe (+)

Zadanie 3 (s.140)

Zadanie 3 (s.140)

Do jakiego rodzaju zdarzeń (bilansowych czy

Do jakiego rodzaju zdarzeń (bilansowych czy

wynikowych) zaliczysz poniższe zdarzenia

wynikowych) zaliczysz poniższe zdarzenia

gospodarcze:

gospodarcze:

kupiono za gotówkę materiały, które przekazano do

kupiono za gotówkę materiały, które przekazano do

produkcji

produkcji

zapłacono gotówką

zapłacono gotówką

za

za

fakturę za używanie telefonu

fakturę za używanie telefonu

sprzedano z odrocznym terminem zapłaty część towarów

sprzedano z odrocznym terminem zapłaty część towarów

otrzymano

otrzymano

n

n

a rachunek bankowy zapłatę od odbiorcy

a rachunek bankowy zapłatę od odbiorcy

zapłacono z rachunku bieżącego odsetki od kredytu

zapłacono z rachunku bieżącego odsetki od kredytu

bankowego

bankowego

bank doliczył do rachunku bieżącego odsetki od

bank doliczył do rachunku bieżącego odsetki od

lokowanych na nim kwot

lokowanych na nim kwot

otrzymano w formie darowizny samochód osobowy

otrzymano w formie darowizny samochód osobowy

stwierdzono kradzież komputera

stwierdzono kradzież komputera

kupiono za gotówkę nowy komputer

kupiono za gotówkę nowy komputer

Zadanie 4 (s.140-141)

Zadanie 4 (s.140-141)

Zaksięguj podane zdarzenie gospodarcze.

Zaksięguj podane zdarzenie gospodarcze.

Sporządź uproszczony bilans zamknięcia.

Sporządź uproszczony bilans zamknięcia.

udziałowcy wpłacili na rachunek bieżący kwotę 50 000,-

udziałowcy wpłacili na rachunek bieżący kwotę 50 000,-

kupiono meble biurowe płacąc z rachunku bieżącego 4

kupiono meble biurowe płacąc z rachunku bieżącego 4

000,-

000,-

kupiono towary i przyjęto je do magazynu za 24 000,-

kupiono towary i przyjęto je do magazynu za 24 000,-

pobrano z banku do kasy 7 000,-

pobrano z banku do kasy 7 000,-

kupiono komputer za gotówkę 5 300,-

kupiono komputer za gotówkę 5 300,-

zapłacono częściowo za towary z rachunku bieżąceg

zapłacono częściowo za towary z rachunku bieżąceg

o

o

4

4

000,-

000,-

wypłacono pracownikowi z kasy zaliczkę na zakupy 800,-

wypłacono pracownikowi z kasy zaliczkę na zakupy 800,-

wartość kontrolna: suma aktywów wynosi 70 000,-

wartość kontrolna: suma aktywów wynosi 70 000,-

Zadanie 14 (s.146)

Zadanie 14 (s.146)

Jednostka gospodarcza posiadała na 1 grudnia

Jednostka gospodarcza posiadała na 1 grudnia

2010 roku następujące należności od pracowników

2010 roku następujące należności od pracowników

należność od pracownika A

należność od pracownika A

700,-

700,-

należność od pracownika B

należność od pracownika B

800,-

800,-

należność od pracownika C

należność od pracownika C

2 200,-

2 200,-

Nanieś powyższe dane na konto syntetyczne

Nanieś powyższe dane na konto syntetyczne

i prowadzone do niego konta analityczne, a

i prowadzone do niego konta analityczne, a

następnie zaksięguj podane zdarzenia gospodarcze

następnie zaksięguj podane zdarzenia gospodarcze

w grudniu

w grudniu

i ustal stan należności

i ustal stan należności

od

od

pracownik

pracownik

ów

ów

na dzień

na dzień

31 grudnia 2010 roku

31 grudnia 2010 roku

w

w

y

y

płacono pracownikowi A zaliczkę na delegację 600,-

płacono pracownikowi A zaliczkę na delegację 600,-

w

w

y

y

płacono pracownikowi B zaliczkę na zakupy 1 500,-

płacono pracownikowi B zaliczkę na zakupy 1 500,-

pracownik B przekazał do magazynu zakupione materiały

pracownik B przekazał do magazynu zakupione materiały

na kwotę 3 000,-

na kwotę 3 000,-

pracownik A przedstawił rozliczenie delegacji na kwotę 1

pracownik A przedstawił rozliczenie delegacji na kwotę 1

300,-

300,-

Zasady systemu

Zasady systemu

rachunkowości

rachunkowości

(roz. 1)

(roz. 1)

Pojęcie i zakres

Pojęcie i zakres

rachunkowości

rachunkowości

Rachunkowość jest systemem

Rachunkowość jest systemem

odzwierciedlania w mierniku pieniężnym

odzwierciedlania w mierniku pieniężnym

informacji o sytuacji majątkowej i

informacji o sytuacji majątkowej i

finansowej jednostek gospodarczych oraz

finansowej jednostek gospodarczych oraz

kompletnego ujmowania zachodzących

kompletnego ujmowania zachodzących

w nich zjawisk i procesów gospodarczych,

w nich zjawisk i procesów gospodarczych,

w uporządkowany sposób za pomocą

w uporządkowany sposób za pomocą

specyficznych metod, form rozwiązań

specyficznych metod, form rozwiązań

organizacyjnych i technicznych

organizacyjnych i technicznych

Funkcje rachunkowości (1)

Funkcje rachunkowości (1)

Funkcja informacyjna (nadrzędna)

Funkcja informacyjna (nadrzędna)

rachunkowości: dostarczanie

rachunkowości: dostarczanie

informacji odbiorcom zewnętrznym

informacji odbiorcom zewnętrznym

oraz na potrzeby zarządzania

oraz na potrzeby zarządzania

jednostką gospodarczą

jednostką gospodarczą

Funkcje rachunkowości (2)

Funkcje rachunkowości (2)

Funkcje szczegółowe rachunkowości:

Funkcje szczegółowe rachunkowości:

sprawozdawcza – sporządzanie zestawień

sprawozdawcza – sporządzanie zestawień

i sprawozdań dostosowanych do potrzeb

i sprawozdań dostosowanych do potrzeb

odbiorców zewnętrznych i wewnętrznych

odbiorców zewnętrznych i wewnętrznych

optymalizacyjna – tworzenie podstaw

optymalizacyjna – tworzenie podstaw

podejmowania decyzji i kształtowania

podejmowania decyzji i kształtowania

działalności gospodarczej

działalności gospodarczej

kontrolna – pozwalającą na ochronę majątku

kontrolna – pozwalającą na ochronę majątku

przed nadużyciami, ochronę wierzytelności,

przed nadużyciami, ochronę wierzytelności,

ocenę rzeczywistej sytuacji gospodarczej

ocenę rzeczywistej sytuacji gospodarczej

analityczna – badanie i interpretacja informacji

analityczna – badanie i interpretacja informacji

z rachunkowości w różnych przekrojach w

z rachunkowości w różnych przekrojach w

celu ustalenia powiązań przyczyno-skutkowych

celu ustalenia powiązań przyczyno-skutkowych

System rachunkowości

System rachunkowości

Składa się z:

Składa się z:

teorii rachunkowości (księgowość) – system ewidencji

teorii rachunkowości (księgowość) – system ewidencji

stosowany w celu liczbowego ujęcia zasobów majątkowych,

stosowany w celu liczbowego ujęcia zasobów majątkowych,

procesów i wyników finansowych działalności

procesów i wyników finansowych działalności

rachunkowości finansowej – obejmuje obszar rachunkowości

rachunkowości finansowej – obejmuje obszar rachunkowości

dostarczającej informacji o stanie finansowo-majątkowym

dostarczającej informacji o stanie finansowo-majątkowym

jednostki oraz wypracowanym wyniku finansowym

jednostki oraz wypracowanym wyniku finansowym

•

sprawozdawczość finansowa – produkt finalny rachunkowości

sprawozdawczość finansowa – produkt finalny rachunkowości

finansowj stanowi zespół różnorodnych informacji

finansowj stanowi zespół różnorodnych informacji

prezentowanych w zestawieniach

prezentowanych w zestawieniach

rachunkowości zarządczej (rachunek kosztów dla

rachunkowości zarządczej (rachunek kosztów dla

zarządzania) – zawiera zbiór informacji o kosztach,

zarządzania) – zawiera zbiór informacji o kosztach,

opracowany według określonego modelu dostosowanego do

opracowany według określonego modelu dostosowanego do

potrzeb informacyjnych użytkowników

potrzeb informacyjnych użytkowników

analiza finansowa – zastosowanie metod analizy finansowej

analiza finansowa – zastosowanie metod analizy finansowej

do oceny sytuacji majątkowej i finansowej jednostki

do oceny sytuacji majątkowej i finansowej jednostki

Zakres przedmiotowy

Zakres przedmiotowy

rachunkowości

rachunkowości

Obejmuje:

Obejmuje:

przyjęte zasady (polityki) rachunkowości

przyjęte zasady (polityki) rachunkowości

prowadzenie, na podstawie dowodów

prowadzenie, na podstawie dowodów

księgowych, ksiąg rachunkowych, ujmujących

księgowych, ksiąg rachunkowych, ujmujących

zapisy zdarzeń

zapisy zdarzeń

w porządku chronoligicznym i

w porządku chronoligicznym i

systematycznym

systematycznym

okresowe ustalenie lub sprawdzenie drogą

okresowe ustalenie lub sprawdzenie drogą

inwentaryzacji rzeczywistego stanu aktywów

inwentaryzacji rzeczywistego stanu aktywów

i pasywów

i pasywów

wycenę aktywów i pasywów oraz ustalenie

wycenę aktywów i pasywów oraz ustalenie

wyniku finansowego

wyniku finansowego

gromadzenie i przechowywanie dowodów

gromadzenie i przechowywanie dowodów

księgowych oraz pozostałej dokumentacji

księgowych oraz pozostałej dokumentacji

poddanie badaniu i ogłoszeniu sprawozdań

poddanie badaniu i ogłoszeniu sprawozdań

finansowych w przypadku przewidzian

finansowych w przypadku przewidzian

ym

ym

ustawą

ustawą

Odpowiedzialność za

Odpowiedzialność za

wykonanie obowiązków z

wykonanie obowiązków z

zakresu rachunkowości

zakresu rachunkowości

Ponosi kierownik jednostki: członek

Ponosi kierownik jednostki: członek

zarządu lub innego organu

zarządu lub innego organu

zarządzającego, a jeżeli organ jest

zarządzającego, a jeżeli organ jest

wieloosobowy to członkowie tego

wieloosobowy to członkowie tego

organu

organu

Zasady (polityki)

Zasady (polityki)

rachunkowości

rachunkowości

Składa się na to:

Składa się na to:

określenie roku obrotowego i wchodzących w

określenie roku obrotowego i wchodzących w

jego skład okresów sprawozdawczych

jego skład okresów sprawozdawczych

metody wyceny aktywów i pasywów oraz

metody wyceny aktywów i pasywów oraz

ustalenie wyniku finansowego w zakresie, w

ustalenie wyniku finansowego w zakresie, w

jakim ustawa pozostawia jednostce prawo

jakim ustawa pozostawia jednostce prawo

wyboru

wyboru

sposób prowadzenie ksiąg rachunkowych

sposób prowadzenie ksiąg rachunkowych

(zakładowy plan kont, zasady klaryfikacji zdarzeń

(zakładowy plan kont, zasady klaryfikacji zdarzeń

gospodarczychm wykaz ksiąg rachunkowych,

gospodarczychm wykaz ksiąg rachunkowych,

opis systemu przetwarzania danych)

opis systemu przetwarzania danych)

system służący ochronie danych i ich zbiorów

system służący ochronie danych i ich zbiorów

Rok obrotowy

Rok obrotowy

Rok kalendarzowy lub inny okres trwający

Rok kalendarzowy lub inny okres trwający

12 kolejnych pełnych miesięcy

12 kolejnych pełnych miesięcy

kalendarzowych, stosowany również do

kalendarzowych, stosowany również do

celów podatkowych

celów podatkowych

Statut lub umowa na podstawie której

Statut lub umowa na podstawie której

utworzono jednostkę, określa rok obrotowy

utworzono jednostkę, określa rok obrotowy

W przypadku zmiany powinien być dłuższy

W przypadku zmiany powinien być dłuższy

niż 12 kolejnych miesięcy

niż 12 kolejnych miesięcy

Okres sprawozdawczy: okres za który

Okres sprawozdawczy: okres za który

sporządza się sprawozdanie finansowe w

sporządza się sprawozdanie finansowe w

trybie przewidywanym ustawą

trybie przewidywanym ustawą

Zakres podmiotowy

Zakres podmiotowy

rachunkowości

rachunkowości

Dotyczy jednostek mających siedzibę lub

Dotyczy jednostek mających siedzibę lub

miejsce sprawowania zarządu na terytorium RP

miejsce sprawowania zarządu na terytorium RP

spółek handlowych i spółek cywilnych

spółek handlowych i spółek cywilnych

osób fizycznych, spółek cywilnych osób fizycznych,

osób fizycznych, spółek cywilnych osób fizycznych,

spółek jawnych osób fizycznych oraz spółek

spółek jawnych osób fizycznych oraz spółek

partnerskich jeżeli ich przychody netto ze sprzedaży

partnerskich jeżeli ich przychody netto ze sprzedaży

za poprzedni rok obrotowy wyniosły co najmniej

za poprzedni rok obrotowy wyniosły co najmniej

równowartość w walucie polskiej

równowartość w walucie polskiej

1 200 000 euro

1 200 000 euro

jednostek organizacyjnych działających na podstawie

jednostek organizacyjnych działających na podstawie

Prawa bankowego bez względu na wielkość

Prawa bankowego bez względu na wielkość

przychodów

przychodów

Jednostka dominująca: jest to spółka handlowa lub

Jednostka dominująca: jest to spółka handlowa lub

przedsiębiorstwo państwowe, sprawujące kontrolę

przedsiębiorstwo państwowe, sprawujące kontrolę

nad inną jednostką

nad inną jednostką

Sprawowanie kontroli nad inną jednostką: zdolność

Sprawowanie kontroli nad inną jednostką: zdolność

jednostki do kierowania polityką finansową i

jednostki do kierowania polityką finansową i

operacyjną innej jednostki w celu osiągnięcia

operacyjną innej jednostki w celu osiągnięcia

korzyści ekonomicznych z jej działalności

korzyści ekonomicznych z jej działalności

Sprawowanie współkontroli nad inną jednostką:

Sprawowanie współkontroli nad inną jednostką:

zdolność współkontroli jednostki współżależnej na

zdolność współkontroli jednostki współżależnej na

równi z innymi wspólnikami

równi z innymi wspólnikami

Jednostka zależna: spółka handlowa lub inny

Jednostka zależna: spółka handlowa lub inny

podmiot utworzony i działający zgodnie z

podmiot utworzony i działający zgodnie z

przepisami obcego prawa handlowego,

przepisami obcego prawa handlowego,

kontrolowana przez jednostkę dominującą

kontrolowana przez jednostkę dominującą

Powiązania między

Powiązania między

jednostkami (2)

jednostkami (2)

Powiązania między

Powiązania między

jednostkami (2)

jednostkami (2)

Jednostka współzależna: jednostka

Jednostka współzależna: jednostka

współkontrolowana przez wspólników na

współkontrolowana przez wspólników na

podstawie zawartej pomiędzy nimi umowy,

podstawie zawartej pomiędzy nimi umowy,

umowy spółki lub statut

umowy spółki lub statut

u

u

Jednostka stowarzyszona: spółka handlowa

Jednostka stowarzyszona: spółka handlowa

lub podmiot utworzony i działający zgodnie

lub podmiot utworzony i działający zgodnie

z przepisami obcego prawa handlowego,

z przepisami obcego prawa handlowego,

na którą znaczący inwestor wywiera

na którą znaczący inwestor wywiera

znaczący wpływ

znaczący wpływ

Jednostki podporządkowane: jednostki

Jednostki podporządkowane: jednostki

zależne, współzależne oraz stowarzyszone

zależne, współzależne oraz stowarzyszone

Powiązania między

Powiązania między

jednostkami (3)

jednostkami (3)

Jednostki powiązane z jednostką: jednostka

Jednostki powiązane z jednostką: jednostka

dominująca, znaczący inwestor, jej

dominująca, znaczący inwestor, jej

jednostki zależne, współzależne i

jednostki zależne, współzależne i

stowarzyszone oraz jednostki znajdujące się

stowarzyszone oraz jednostki znajdujące się

wraz z jednostką pod wspólną kontrolą, a

wraz z jednostką pod wspólną kontrolą, a

także wspolnik jednostki współzależnej

także wspolnik jednostki współzależnej

Znaczący inwestor: spółka handlowa lub

Znaczący inwestor: spółka handlowa lub

przedsiębiorstwo państwowe, posiadająca

przedsiębiorstwo państwowe, posiadająca

w innej jednostce – niebędącej jednostką

w innej jednostce – niebędącej jednostką

zależną lub współzależną – nie mniej niż

zależną lub współzależną – nie mniej niż

20% głosów w organie stanowiącym tej

20% głosów w organie stanowiącym tej

jednostki

jednostki

i wywierająca znaczący wpływ

i wywierająca znaczący wpływ

wobec tej jednostki

wobec tej jednostki

Powiązania między

Powiązania między

jednostkami (4)

jednostkami (4)

Znaczący wpływ na inną jednostkę:

Znaczący wpływ na inną jednostkę:

niemająca znamion sprawowania

niemająca znamion sprawowania

kontroli lub współkontroli zdolność

kontroli lub współkontroli zdolność

jednostki do wpływania na politykę

jednostki do wpływania na politykę

finansową

finansową

i operacyjną

i operacyjną

innej jednostki

innej jednostki

Grupa kapitałowa: jednostka

Grupa kapitałowa: jednostka

dominująca wraz z jednostkami

dominująca wraz z jednostkami

zależnymi

zależnymi

Międzynarodowe unormowania

Międzynarodowe unormowania

rachunkowości (1)

rachunkowości (1)

Formułowaniem i promowaniem Międzynarodowych

Formułowaniem i promowaniem Międzynarodowych

Standardów Rachunkowości (MSR) zajmuje się Rada

Standardów Rachunkowości (MSR) zajmuje się Rada

Międzynarodowych Standardów Rachunkowości:

Międzynarodowych Standardów Rachunkowości:

organizacja prywatna zrzeszająca środowisko zawodowe

organizacja prywatna zrzeszająca środowisko zawodowe

rachunkowości

rachunkowości

rada wydaje standardy opisujące wymogi w zakrese

rada wydaje standardy opisujące wymogi w zakrese

ujmowania, wyceny, prezentacji i ujawni

ujmowania, wyceny, prezentacji i ujawni

ania

ania

większości

większości

pozycji sprawozdań finansowych, a także interpretacji

pozycji sprawozdań finansowych, a także interpretacji

sposobu stosowania standardów

sposobu stosowania standardów

Nowe standardy są nazywane Międzynarodowymi

Nowe standardy są nazywane Międzynarodowymi

Standardami Sprawozdawczości Finansowej (MSSF)

Standardami Sprawozdawczości Finansowej (MSSF)

MSR/MSSF zapewniają porównywalność sprawozdań

MSR/MSSF zapewniają porównywalność sprawozdań

finansowych

finansowych

standardy to wzorce decyzyjne, a nie gotowe rozwiązania

standardy to wzorce decyzyjne, a nie gotowe rozwiązania

i dokumenty ewidencyjne

i dokumenty ewidencyjne

Międzynarodowe unormowania

Międzynarodowe unormowania

rachunkowości (2)

rachunkowości (2)

Obowiązek stosowania MSR/MSSF dotyczy

Obowiązek stosowania MSR/MSSF dotyczy

emitentów papierów wartościowych

emitentów papierów wartościowych

dopuszczonych do publicznego obrotu oraz

dopuszczonych do publicznego obrotu oraz

banków w zakresie skonsolidowanych

banków w zakresie skonsolidowanych

sprawozdań finansowych od dnia 1 stycznia

sprawozdań finansowych od dnia 1 stycznia

2005 roku

2005 roku

Jednostki zamierzające ubiegać się lub

Jednostki zamierzające ubiegać się lub

ubiegające się o dopuszczenie do publicznego

ubiegające się o dopuszczenie do publicznego

obrotu na jed

obrotu na jed

n

n

ym z rynków regulowanych

ym z rynków regulowanych

krajów Europejskiego Obszaru Gospodarczego

krajów Europejskiego Obszaru Gospodarczego

mogą sporządza

mogą sporządza

ć sprawozdania

ć sprawozdania

zgodnie z

zgodnie z

MSR

MSR

Założenie koncepcyjne

Założenie koncepcyjne

sporządzania i prezentacji

sporządzania i prezentacji

sprawozdań finansowych

sprawozdań finansowych

Obejmują:

Obejmują:

cele i podstawowe założenia sprawozdań

cele i podstawowe założenia sprawozdań

finansowych

finansowych

cechy jakościowe, stanowiące o użyteczności

cechy jakościowe, stanowiące o użyteczności

informacji zawartych w sprawozdaniach

informacji zawartych w sprawozdaniach

finansowych

finansowych

definicje, ujmowanie i wycena elementów, z

definicje, ujmowanie i wycena elementów, z

których są zbudowane sprawozdania finansowe

których są zbudowane sprawozdania finansowe

koncepcja kapitału i zachowania kapitału

koncepcja kapitału i zachowania kapitału

Celem ich jest pomoc w opracowaniu

Celem ich jest pomoc w opracowaniu

przyszłych i aktualizacja istniejących MSR

przyszłych i aktualizacja istniejących MSR

oraz pomoc

oraz pomoc

w promowaniu harmonizacji

w promowaniu harmonizacji

przepisów, standardów i procedur prezentacji

przepisów, standardów i procedur prezentacji

sprawozdań finansowych

sprawozdań finansowych

Polskie prawo bilansowe

Polskie prawo bilansowe

W Polsce określają normy prawne i

W Polsce określają normy prawne i

środowiskowe w następujący sposób:

środowiskowe w następujący sposób:

ustawa o rachunkowości (UoR) – z 29 września

ustawa o rachunkowości (UoR) – z 29 września

1994 roku o rachunkowości (Dz. U. nr 121, poz

1994 roku o rachunkowości (Dz. U. nr 121, poz

591)

591)

z nowelizacjami m.in. z ustawą z 9

z nowelizacjami m.in. z ustawą z 9

listopada 2000 roku o zmianie ustawy o

listopada 2000 roku o zmianie ustawy o

rachunkowości (Dz. U. nr 113, poz. 1186)

rachunkowości (Dz. U. nr 113, poz. 1186)

towarzyszące jej rozporządzenia Ministra

towarzyszące jej rozporządzenia Ministra

Finansów (RMF)

Finansów (RMF)

Krajowe Standardy Rachunkowości (KSR)

Krajowe Standardy Rachunkowości (KSR)

wydane przez Komitet Standardów

wydane przez Komitet Standardów

Rachunkowości

Rachunkowości

Ustawa o Rachunkowości

Ustawa o Rachunkowości

Zakres podmiotowy:

Zakres podmiotowy:

prowadzenie ksiąg rachunkowych

prowadzenie ksiąg rachunkowych

inwentaryzowanie aktywów i pasywów

inwentaryzowanie aktywów i pasywów

wyceny aktywów i pasywów oraz ustalania wyniku

wyceny aktywów i pasywów oraz ustalania wyniku

finansowego

finansowego

sporządzania sprawozdań finansowych

sporządzania sprawozdań finansowych

gromadzenia i przechowywania dokumentacji

gromadzenia i przechowywania dokumentacji

badania i ogłaszania sprawozdań finansowych

badania i ogłaszania sprawozdań finansowych

regulacj

regulacj

a

a

takich obszarów działalności jak:

takich obszarów działalności jak:

łączenie spółek, instrumenty finansowe, leasing

łączenie spółek, instrumenty finansowe, leasing

finansowy, kontrakty długoterminowe,

finansowy, kontrakty długoterminowe,

konsolidacja sprawozdań finansowych oraz zasady

konsolidacja sprawozdań finansowych oraz zasady

tworzenia odroczonego podatku dochodowego

tworzenia odroczonego podatku dochodowego

Komitet Standardów

Komitet Standardów

Rachunkowości

Rachunkowości

Do zakresu działania Komitetu według

Do zakresu działania Komitetu według

rozporządzenia Ministra Finansów z dnia

rozporządzenia Ministra Finansów z dnia

28 listopada 2001 roku należy:

28 listopada 2001 roku należy:

wydawanie krajowych standardów

wydawanie krajowych standardów

rachunkowości (KSR) oraz przegląd i

rachunkowości (KSR) oraz przegląd i

aktualizacja istniejących standardów

aktualizacja istniejących standardów

opiniowanie projektów aktów prawnych w

opiniowanie projektów aktów prawnych w

zakresie rachunkowości

zakresie rachunkowości

analiza Międzynarodowych Standardów

analiza Międzynarodowych Standardów

Rachunkowości, standardów opracowanych

Rachunkowości, standardów opracowanych

przez inne kraje, a także dyrektyw Unii

przez inne kraje, a także dyrektyw Unii

Europejskiej

Europejskiej

w zakresie rachunkowości

w zakresie rachunkowości

współpraca z międzynarodowymi organizacjami

współpraca z międzynarodowymi organizacjami

do spraw standaryzacji rachunkowości

do spraw standaryzacji rachunkowości

Krajowe Standardy

Krajowe Standardy

Rachunkowości

Rachunkowości

KSR nr 1: “Rachunek przepływów pieniężnych”

KSR nr 1: “Rachunek przepływów pieniężnych”

KSR nr 2: “Podatek dochodowy”

KSR nr 2: “Podatek dochodowy”

KSR nr 3: “Niezakończone usługi budowlane”

KSR nr 3: “Niezakończone usługi budowlane”

KSR nr 4: “Utrata wartości aktywów”

KSR nr 4: “Utrata wartości aktywów”

KSR nr 5: “Leasing, najem i dzierżawa”

KSR nr 5: “Leasing, najem i dzierżawa”

KSR nr 6: “Rezerwy, bierne rozliczenia

KSR nr 6: “Rezerwy, bierne rozliczenia

międzyokresowe, zobowiązania warunkowe”

międzyokresowe, zobowiązania warunkowe”

Krajowe Standardy Rachunkowości nie są w pełni

Krajowe Standardy Rachunkowości nie są w pełni

zgodne z MSR/MSSF

zgodne z MSR/MSSF

Zgodnie z Ustawą o Rachunkowości jednostki

Zgodnie z Ustawą o Rachunkowości jednostki

mogą,

mogą,

ale nie muszą, stosować KSR w sprawach

ale nie muszą, stosować KSR w sprawach

nieuregulowanych ustawą

nieuregulowanych ustawą

Zasady prawidłowej

Zasady prawidłowej

rachunkowości

rachunkowości

Zasady te mają za zadanie wypracowanie w

Zasady te mają za zadanie wypracowanie w

miarę ujednoliconego i stabilnego systemu

miarę ujednoliconego i stabilnego systemu

sprawozdawczości finansowej w zmieniającej się

sprawozdawczości finansowej w zmieniającej się

rzeczywistości gospodarczej

rzeczywistości gospodarczej

W ustawie o rachunkowości zapisane są

W ustawie o rachunkowości zapisane są

następujące zasady:

następujące zasady:

wiarygodnego i rzetelnego obrazu

wiarygodnego i rzetelnego obrazu

przewagi treści nad formą

przewagi treści nad formą

memoriałowa

memoriałowa

współmierności kosztów i przychodów

współmierności kosztów i przychodów

periodyzacji

periodyzacji

ostrożności

ostrożności

kontynuacji działania

kontynuacji działania

istotności

istotności

ciągłości

ciągłości

Wiarygodnego i rzetelnego

Wiarygodnego i rzetelnego

obrazu

obrazu

Naczelna koncepcja rachunkowości

Naczelna koncepcja rachunkowości

Jednostka jest zobowiązana stosować

Jednostka jest zobowiązana stosować

przyjętą politykę rachunkowości rzetelnie i

przyjętą politykę rachunkowości rzetelnie i

jasno przedstawiając sytuację majątkową i

jasno przedstawiając sytuację majątkową i

finansową oraz wynik finansowy

finansową oraz wynik finansowy

Oznacza wierne (zgodnie ze stanem

Oznacza wierne (zgodnie ze stanem

faktycznym) odzwierciedlenie

faktycznym) odzwierciedlenie

rzeczywistości jednostki, uczciwą

rzeczywistości jednostki, uczciwą

prezentacją w sprawozdaniu finansowym jej

prezentacją w sprawozdaniu finansowym jej

sytuacji majątkowej i finansowej, dokonań i

sytuacji majątkowej i finansowej, dokonań i

zmian w tej sytuacji oraz rentowności

zmian w tej sytuacji oraz rentowności

Przewaga treści nad formą

Przewaga treści nad formą

Ujęcie zdarzeń gospodarczych powinno

Ujęcie zdarzeń gospodarczych powinno

być adekwatne do ich treści ekonomicznej

być adekwatne do ich treści ekonomicznej

i wpływu na rzeczywistość finansową

i wpływu na rzeczywistość finansową

Zasada ta przyczynia się do

Zasada ta przyczynia się do

przedstawienia wiarygodnego i rzetelnego

przedstawienia wiarygodnego i rzetelnego

obrazu jednostki gdyż uznaje wyższość

obrazu jednostki gdyż uznaje wyższość

treści ekonomicznej nad przepisami

treści ekonomicznej nad przepisami

prawa

prawa

Przykład zastosowania: leasing,

Przykład zastosowania: leasing,

instrumenty finansowe, skonsolidowane

instrumenty finansowe, skonsolidowane

sprawozdania finansowe

sprawozdania finansowe

Memoriałowa

Memoriałowa

Oznacza, że

Oznacza, że

w

w

księgach rachunkowych są

księgach rachunkowych są

ujmowane wszystkie zdarzenia

ujmowane wszystkie zdarzenia

gospodarcze, które wystąpiły w danym

gospodarcze, które wystąpiły w danym

okresie sprawozdawczym

okresie sprawozdawczym

Przychody i koszty związane z tymi

Przychody i koszty związane z tymi

przychodami uznaje się w momencie ich

przychodami uznaje się w momencie ich

wystąpienia niezależnie od tego czy miały

wystąpienia niezależnie od tego czy miały

miejsce równoczesne przepływy pieniężne

miejsce równoczesne przepływy pieniężne

Przychody i koszty są wykazywane

Przychody i koszty są wykazywane

w sprawozdaniach finansowych okresu,

w sprawozdaniach finansowych okresu,

w którym wystąpiły

w którym wystąpiły

Współmierności kosztów i

Współmierności kosztów i

przychodów

przychodów

Zakłada merytoryczną i czasową zgodność

Zakłada merytoryczną i czasową zgodność

kosztów, strat i podobnych kategorii

kosztów, strat i podobnych kategorii

wynikowych z przychodami, zyskami i

wynikowych z przychodami, zyskami i

podobnymi kategoriami wynikowymi

podobnymi kategoriami wynikowymi

W wyniku finansowym danego okresu

W wyniku finansowym danego okresu

ujmuje się te wszystkie koszty, które w

ujmuje się te wszystkie koszty, które w

sposób bezpośredni lub pośredni

sposób bezpośredni lub pośredni

przyczyniły się do powstania przychodów

przyczyniły się do powstania przychodów

danego okresu sprawozdawczego

danego okresu sprawozdawczego

Periodyzacji

Periodyzacji

Okres funkcjonowania przedsiębiorstwa

Okres funkcjonowania przedsiębiorstwa

dzieli się na okresy sprawozdawcze

dzieli się na okresy sprawozdawcze

Sporządzanie sprawozdań finansowych

Sporządzanie sprawozdań finansowych

wymaga wprowadzenia sztucznego

wymaga wprowadzenia sztucznego

podziału całego działania jednostki na

podziału całego działania jednostki na

określonej długości przedziały czasowe

określonej długości przedziały czasowe

Zgodnie z tą zasadą prawo bilansowe

Zgodnie z tą zasadą prawo bilansowe

określa długość roku obrotowego, okresu

określa długość roku obrotowego, okresu

sprawozdawczego oraz dzień bilansowy

sprawozdawczego oraz dzień bilansowy

Ostrożności

Ostrożności

Zgodnie z tą zasadą w wyniku finansowym należy

Zgodnie z tą zasadą w wyniku finansowym należy

uwzględnić:

uwzględnić:

zmniejszenie wartości użytkowej lub handlowej składników

zmniejszenie wartości użytkowej lub handlowej składników

aktywów, które spowodują że nie nastąpi pierwotnie

aktywów, które spowodują że nie nastąpi pierwotnie

spodziewany dopływ korzyści ekonomicznych z ich posiadania

spodziewany dopływ korzyści ekonomicznych z ich posiadania

tylko te pozostałe przychody operacyjne oraz zyski

tylko te pozostałe przychody operacyjne oraz zyski

nadzwyczajne, które są niewątpliwe

nadzwyczajne, które są niewątpliwe

wszystkie poniesione pozostałe koszty operacyjne i straty

wszystkie poniesione pozostałe koszty operacyjne i straty

nadzwyczajne

nadzwyczajne

wszelkie zobowiązania, w tym także w postaci rezerw na

wszelkie zobowiązania, w tym także w postaci rezerw na

znane jednostce ryzyko, grożące straty oraz skutki innych

znane jednostce ryzyko, grożące straty oraz skutki innych

zdarzeń

zdarzeń

Przykłady: wyceniona wartość składników aktywów

Przykłady: wyceniona wartość składników aktywów

obrotowych nie może być wyższa od możliwych do

obrotowych nie może być wyższa od możliwych do

uzyskania za nie cen sprzedaży netto; wartość

uzyskania za nie cen sprzedaży netto; wartość

aktywów trwałych nie może być wyższa niż ich

aktywów trwałych nie może być wyższa niż ich

wartość użytkowa dla jednostki

wartość użytkowa dla jednostki

Kontynuacji działania

Kontynuacji działania

Zgodnie z tą zasadą zakłada się, że jednostka

Zgodnie z tą zasadą zakłada się, że jednostka

będzie kontynuowała w dającej się przewidzieć

będzie kontynuowała w dającej się przewidzieć

prz

prz

y

y

szłości działalność w niezmieniejszonym

szłości działalność w niezmieniejszonym

istotnie zakresie

istotnie zakresie

Prawo zakłada, że działalność nie będzie

Prawo zakłada, że działalność nie będzie

kontynuowana w przypadku ogłoszenia likwidacji

kontynuowana w przypadku ogłoszenia likwidacji

lub upadłości jednostki gospodarczej

lub upadłości jednostki gospodarczej

Wszczęcie postępowania naprawczego lub

Wszczęcie postępowania naprawczego lub

upadłościowego z możliwością zawarcia układu

upadłościowego z możliwością zawarcia układu

lub zmiana formy prawnej jednostki nie oznacza

lub zmiana formy prawnej jednostki nie oznacza

braku możliwości kontynuowania działalności

braku możliwości kontynuowania działalności

Spełnienie wymogów zasady kontynuacji działania

Spełnienie wymogów zasady kontynuacji działania

jest warunkiem koniecznym do stosowania

jest warunkiem koniecznym do stosowania

przepisów zawartych w ustawie o rachunkowości

przepisów zawartych w ustawie o rachunkowości

Istotności

Istotności

Zgodnie z tą zasadą można stosować

Zgodnie z tą zasadą można stosować

uproszczenia ewidencyjne, na przykład:

uproszczenia ewidencyjne, na przykład:

małowartościowe (do 5 000,-) środki trwałe

małowartościowe (do 5 000,-) środki trwałe

obciążają koszty w momencie wydania do

obciążają koszty w momencie wydania do

użytkowania

użytkowania

Jednakże, nie można w księgowości

Jednakże, nie można w księgowości

kompensować ze sobą wartości różnych co do

kompensować ze sobą wartości różnych co do

rodzaju aktywów i pasywów, przychodów

rodzaju aktywów i pasywów, przychodów

i kosztów związanych z nimi oraz zysków i

i kosztów związanych z nimi oraz zysków i

strat nadzwyczajnych

strat nadzwyczajnych

Zdarzeniami, które można kompensować

Zdarzeniami, które można kompensować

i wykazywać w sprawozdaniu finansowym

i wykazywać w sprawozdaniu finansowym

łącznie są: różnice kursowe, zbycie

łącznie są: różnice kursowe, zbycie

niefinansowych aktywów trwałych oraz zbycie

niefinansowych aktywów trwałych oraz zbycie

inwestycji

inwestycji

Ciągłości

Ciągłości

Jest realizowana przez stosowanie przyjętej polityki

Jest realizowana przez stosowanie przyjętej polityki

rachunkowości w sposób ciągły, dokonując w

rachunkowości w sposób ciągły, dokonując w

kolejnych latach obrotowych jednakowych zasad

kolejnych latach obrotowych jednakowych zasad

grupowania operacji gospodarczych, wyceny

grupowania operacji gospodarczych, wyceny

aktywów i pasywów, ustalania wyniku finansowego i

aktywów i pasywów, ustalania wyniku finansowego i

sporządzania sprawozdań finansowych

sporządzania sprawozdań finansowych

W istostnych przypadkach jednostka gospodarczego

W istostnych przypadkach jednostka gospodarczego

może zmienić dotychczas stosowane rozwiązania na

może zmienić dotychczas stosowane rozwiązania na

inne przewidziane ustawą w dowolnym terminie,