Wykład II :

Przychody i koszty w

przedsiębiorstwie

Definicja –przychody ze

sprzedaży

-

zasób środków pieniężnych

wynikający z ilości sprzedanych

produktów i ich cen

-

Przychód obniżają –opusty , rabaty,

bonifikaty, obniżki cen

-

Przychód netto ze sprzedaży- bez

doliczonych do faktury VAT i akcyzy

Decyzje cenowe

W praktyce istnieją kłopoty z ustalaniem cen na własne

wyroby

Często powodem są trudności z oszacowaniem wielkości

sprzedaży.

W warunkach silnej konkurencji istnieje cena rynkowa

kształtowana przez prawo popytu i podaży.

Wiele firm nie ma wpływu na poziom cen rynkowych.

Małe firmy nie mają wpływu na poziom cen rynkowych.

W warunkach silnej konkurencji istnieje tendencja do spadku

cen rynkowych.

Efektem spadku ceny rynkowej jest spadek zysków.

Utrzymanie poziomu osiągania zysku powoduje obniżanie

kosztów produkcji.

Kalkulacja ceny produktu uwzględnia marżę długoterminową.

Ustalenie ceny produktu to efekt strategii marketingowej.

Przychody operacyjne;

niezwiązane z podstawową działalnością

operacyjną

Rozwiązane rezerwy

umorzone lub przedawnione zobowiązania

Otrzymane odszkodowania , kary grzywny

Dotacje , subwencje lub dopłaty

wartość otrzymanych nieodpłatnie

składników majątku, lub innych rzeczowych

darowizn

Przychody finansowe

Przychody z prowadzonych inwestycji

finansowych

Dywidendy, udziały w zyskach , procenty ,

zyski kapitałowe ,

dodatnie różnice kursowe – wynikające ze

wzrostu kursu walutowego- przedsiębiorstwo

eksportujące w momencie fakturowania ma

niższy dochód niż w momencie sprzedaży-

odwrotnie importerzy-

Koszty przedsiębiorstwa

To wydatki bieżące przedsiębiorstwa

Nie każdy wydatek jest kosztem

Wydatek –zmniejszenie /wypływ /

środków pieniężnych w kasie lub

rachunku bankowym przedsiębiorstwa

Są koszty nie związane z wypływem

środków pieniężnych –odpisy

amortyzacyjne

Struktura kosztów

Ich układ

Może być kalkulacyjny i porównawczy

Kalkulacyjny układ ewidencyjny – stosują

przedsiębiorstwa o zróżnicowanej strukturze

asortymentowej kosztów. Muszą one określić

koszt własny każdego rodzaju produktu.

Ustala się koszt techniczny wytworzenia

jednostki , na który składają się koszty

bezpośrednie i pośrednie / wydziałowe ,

ogólnozakładowe itp./

Porównawczy układ

ewidencyjny kosztów

Koszty rodzajowe

Stosuje się w małych

przedsiębiorstwach

Koszty rzeczowe , osobowe ,

finansowe i pozostałe

Koszty rzeczowe – to koszty zużycia

materiałów , surowców i energii

oraz rzeczowe koszty produkcji

Koszty osobowe; wynagrodzenia za

pracę , za czas nieprzepracowany,

premie , gratyfikacje , nagrody ,

ubezpieczenia , opieka społeczna i

socjalna, szkolenia

Koszty finansowe

Odsetki i prowizje od kredytów

i pożyczek

Dyskonto

Ujemne różnice kursowe

Rezerwy na operacje finansowe

Zysk i jego rodzaje

Przychody z działalności gospodarczej

pomniejszone o koszty z działalności

gospodarczej otrzymujemy zysk

operacyjny.

Zysk operacyjny jest zawsze pomniejszony

o odsetki związane z płatnościami za kapitał

pożyczkowy podmiotu gospodarczego i

otrzymujemy zysk brutto.

Zysk i jego rodzaje

Zysk brutto pomniejszony o podatek

dochodowy daje nam zysk netto.

Zysk netto w przedsiębiorstwie podlega

podziałowi na:

dywidendy – to część zysku przeznaczona

dla właściciela przedsiębiorstwa,

zysk zatrzymany – to ta część zysku,

która pozostaje w przedsiębiorstwie.

Cel: maksymalizacja zysku ze sprzedaży.

W kształtowaniu ceny produktu jest ważna

struktura kosztów stałych i zmiennych.

Wagę kosztów stałych w kosztach całkowitych

określa dźwignia operacyjna.

Stopień dźwigni operacyjnej mierzymy relacją:

EBIT – zysk przed opodatkowaniem i spłatą odsetek

P – wartość sprzedaży

K

z

– całkowite koszty zmienne

np.: 14% - oznacza, że jeśli sprzedaż zmienia się o

1% to zysk (EBIT) o 1% x 14% = 14%

Stopień dźwigni operacyjnej =

% EBIT

% P

P - K

z

EBIT

lub =

Dźwignia operacyjna jest miarą ryzyka operacyjnego

/ finansowego w przedsiębiorstwie.

W praktyce firmy często ustalają cenę w oparciu o

zdolności produkcyjne, a nie na podstawie

zapotrzebowania.

WAŻNE: próba szacunku optymalnej ceny w oparciu

o optymalny poziom sprzedaży produktu.

Optymalną cenę można ustalić:

graficznie

poprzez elastyczne budżetowanie

wykorzystując rachunek marginalny

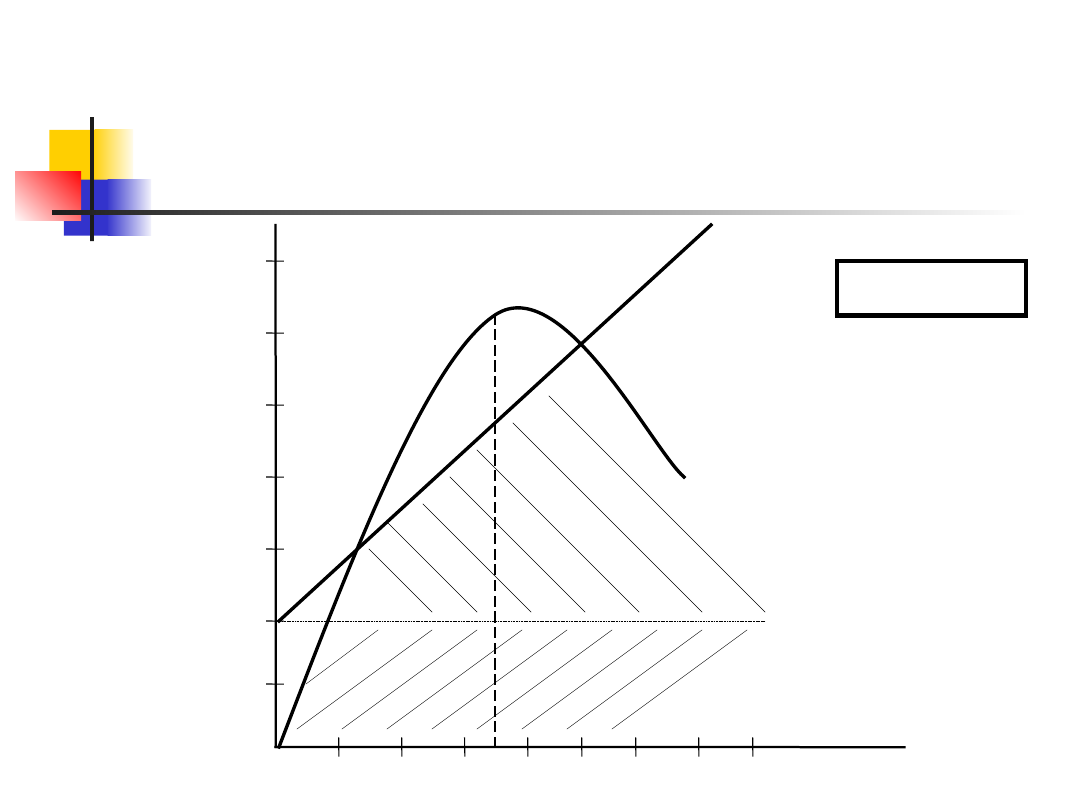

Metoda graficzna dotyczy wyznaczania

maksymalnego zysku na podstawie wykresu krzywej

kosztów i przychodów – tzw. próg rentowności

dolny próg rentowności

górny próg rentowności

Cel: maksymalizacja zysku ze sprzedaży.

W kształtowaniu ceny produktu jest ważna

struktura kosztów stałych i zmiennych.

Wagę kosztów stałych w kosztach całkowitych

określa dźwignia operacyjna.

Stopień dźwigni operacyjnej mierzymy relacją:

EBIT – zysk przed opodatkowaniem i spłatą odsetek

P – wartość sprzedaży

K

z

– całkowite koszty zmienne

np.: 14% - oznacza, że jeśli sprzedaż zmienia się o

1% to zysk (EBIT) o 1% x 14% = 14%

Stopień dźwigni operacyjnej =

% EBIT

% P

P - K

z

EBIT

lub =

Optymalny poziom sprzedaży jest w punkcie, w

którym różnica między przychodami ze

sprzedaży a kosztami całkowitymi jest

największa (3.500 sztuk).

1000 2000 3000 4000 5000 6000 7000

8000

Sprzeda

ż

400.00

0

800.00

0

1.200.0

00

1.600.0

00

2.000.0

00

2.400.0

00

2.800.0

00

Przychod

y i

koszty

Koszty

zmienne

Koszty stałe

ZYSKI

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

5 przychody koszty i zyski przedsiaebiorstwa

05 Przychody i koszty dzialalnosci przedsiebiorstwa wyklad(1)

Wybrane klasyfikacje kosztów produkcji Koszty i przychody działalności przedsiębiorstw i ich wpływ n

1Zaocz CZŁOWIEK NA RYNKU PRACY psychologiczne uwarunkowania przedsiębiorczościid 19265 ppt

14 Przychody i koszty ich osiągnięcia

przychody koszty

Rachunkowość, RACHUNKOWOŚĆ, KOSZTY PRZEDSIĘBIORSTWA STANOWIĄ

Przychody i koszty finansowe, Rozliczenie wyniku finansowego za 2009 r

04 Otoczenie ekonomiczne przedsiębiorstwaid 4851 ppt

02 bariery rozwoju przedsiebiorczosci dobr ppt

Koncepcja promotion mix Sponsoring Merchndising Etapy procesu komunikacji przedsiebiorstwa z rynkiem

Prezentacja = Produkcja i koszty w przedsiębiorstwie

1 Pojęcie i zasady organizacji finansów w przedsiebiorstwieid 9604 ppt

więcej podobnych podstron