Karty płatnicze

Historia systemów

płatniczych

Początki rynku kart płatniczych wywodzą

się ze Stanów Zjednoczonych. Pierwsze

udokumentowane momenty pojawienia się

kart to lata 1914 i 1917, kiedy Western

Union i firma Smart and Roebuck jako

rodzaj płatności zaczęły przyjmować

metalową blaszkę z wydrukowanymi

danymi klienta korzystającego z kredytu i

jego podpisem.

Historia systemów

płatniczych

Lata 20. to czas, w którym koncerny

handlowe i towarzystwa naftowe

zaczęły emitować karty dla stałych i

godnych zaufania klientów. Dawało to

ich klientom możliwość dokonywania

bezgotówkowych zakupów i

korzystania z usług z odroczonym

terminem płatności. Tego typu karty

konsumenckie funkcjonują do dziś,

częstokroć uprawniając klientów do

uzyskiwania rabatów, korzystania ze

specjalnych ofert itp., jednocześnie

związując posiadaczy kart z firmami -

wystawcami..

Historia systemów

płatniczych

Kolejnym etapem było pojawienie się

kart bankowych. Ten moment przypada

na początki lat 50. kiedy postęp

technologiczny i wprowadzenie

nowoczesnych metod obliczeniowych

-obniżających koszty zaciągania

kredytu -umożliwiły wprowadzenie

nowych produktów bankowych.

Historia systemów

płatniczych

Pierwszą kartę o zasięgu lokalnym wydał Flatbush

National Bank. W krótkim czasie w jego ślady

poszedł Franklin National Bank, wydając kartę o

zasięgu ponadstanowym. Bank - emitent udzielał

klientowi kredytu na pewien ustalony okres od

otrzymania dowodów zapłaty. Ewentualne karne

odsetki naliczane były po przekroczeniu ustalonych

terminów spłaty należności. Dla potrzeb obsługi

tych kart zaczęły działać lokalne sieci punktów

akceptujących. Od tego momentu wystarczył tylko

krok do tworzenia systemów globalnych.

Definicja karty

Karta stanowi ekwiwalent gotówki (nie

pieniądza). Początkowo była kawałkiem

blaszki z wytłoczonymi danymi okaziciela

(karty rabatowe). Dziś wykonana jest z

masy plastycznej o znormalizowanych

wymiarach 54 mm x 86 mm. Karta jest

własnością wystawcy (system, bank),

okazicielowi służy do regulowania

płatności na warunkach ustalonych przez

wystawcę.

Definicja karty

Uporządkowanie zasad wydawania kart przez

wystawców, doprowadziło do ustalenia standardów

oznaczeń kart poszczególnych systemów. I tak:

numer karty Diners Club zawsze rozpoczyna się od cyfry 3

i posiada logo charakterystyczne dla systemu

numer karty Eurocard, MasterCard, Access zawsze

rozpoczyna się od cyfry 5 i posiada charakterystyczne dla

systemu logo i hologram

karta JCB to numer początkowy od liczby 35 oraz stałe

logo i hologram

karta Visa cyfra 4, logo i hologram

karta POLCARD cyfra 59 lub 6 logo i hologram

karta PBK Styl liczba 5892 41 lub 6016 20 i logo (w tym

wypadku logo PBK SA)

Typy kart

Niezwykle dynamiczny rozwój rynku kart

bankowych spowodował ich dużą różnorodność

w zależności od funkcji, rodzaju rachunku do

jakiego zostały wydane, zasięgu terytorialnego,

sposobu zapisu danych i sposobu rozliczania

transakcji. Dlatego angielski zwrot ,,credit

card” jest zbyt wąski dla określenia tych

produktów.

Karty służące do regulowania rachunków,

dokonywania zakupów nazywamy kartami

płatniczymi.

Kryteria podziału kart

płatniczych

ze względu na sposób rozliczania;

ze względu na zasięg terytorialny;

ze względu na rodzaj nośnika

pamięci;

inne rodzaje.

Karty ze względu na sposób

rozliczania:

Karty debetowe(debit cards)

Karty z odroczonym terminem płatno

(charge cards)

(preloaded cards)

(credit card)

Karty ze względu na zasięg

terytorialny

Karty lokalne

(domestic cards)

Karty międzynarodowe(international

cards)

Karty ze względu na rodzaj

nośnika pamięci

Karty magnetyczne(magnetic cards)

Karty mikroprocesorowe(chip cards)

Inne rodzaje kart

Karty bankomatowe

(ATM cards)

Karty identyfikacyjne, gwarancyjne

i

lojalnościowe

(ID cards)

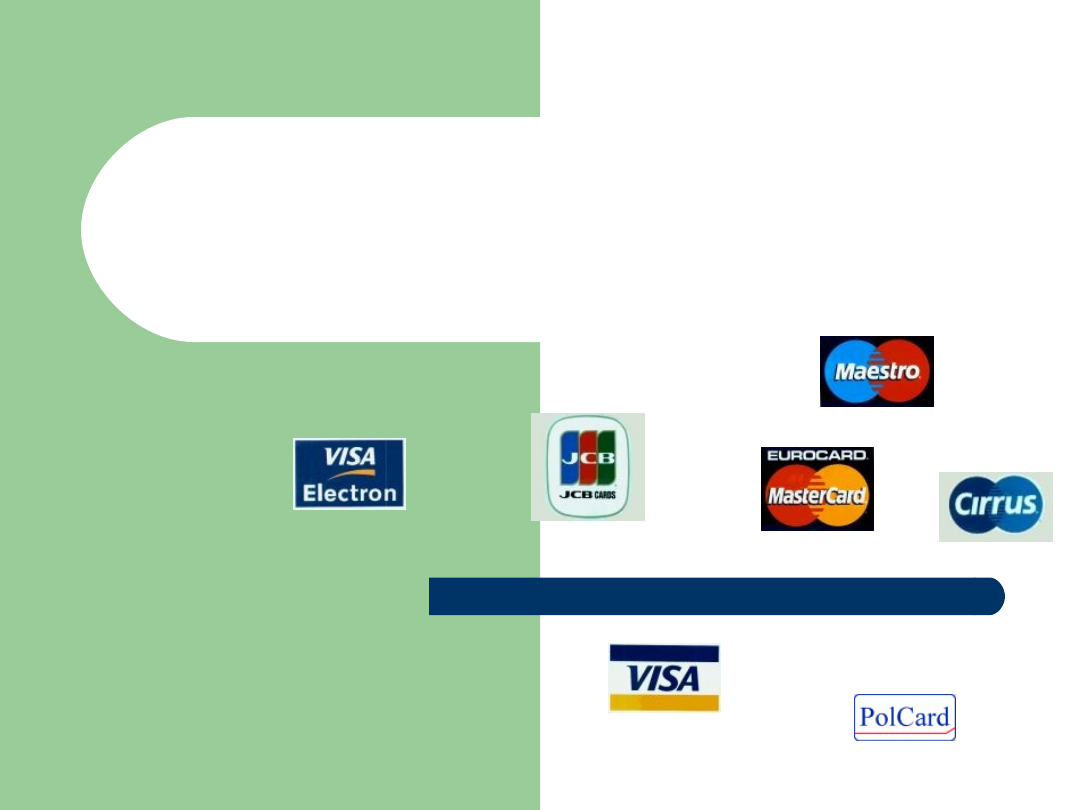

Oznaczenia charakterystyczne

dla poszczególnych systemów

płatniczych

Diners Club

Podobno pomysł wydania kart pojawił się w pewnej

nieprzyjemnej sytuacji, kiedy po spożyciu wystawnego

obiadu należało zapłacić rachunek a zawartość portfeli

biesiadników okazała się zbyt skromna. Ucztujący

wypisali kartonik z naniesioną kwotą i podpisali go

imieniem i nazwiskiem.

Karta DC do dziś pozostała produktem dla wybranych.

Pod nazwą tej organizacji - założonej w roku 1950 w USA

- wydano pierwszą w świecie kartę kredytową. W roku

1969 Diners Club jako pierwszy wszedł z kartą na rynek

wschodnio-europejski. Kart systemu Diners Club

International generalnie nie emitują banki, zrzesza on

swoich członków na zasadzie klubowej.

American Express

Historia American Express sięga 1850 roku,

kiedy Henry Welles i William Georg Fargo

zajęli się transportowaniem i

finansowaniem przewożonych przez

Amerykę towarów

W 1958 roku idąc za przykładem Diners

Club rozpoczęto wydawanie własnej karty.

American Express jest pomysłodawcą kart

złotych (od 1966) i platynowych (od 1984).

Maestro / Cirrus

Przystąpienie do Europay umożliwia bankom emisję

następujących produktów objętych licencją:

Eurochecque – euroczeki

Eurochecque Pictogram - funkcja bankomatowa o

zasięgu europejskim

Cirrus - funkcja bankomatowa o zasięgu globalnym

Edc - debetowa karta płatnicza funkcjonująca w

środowisku elekronicznym o zasięgu europejskim

Maestro - debetowa karta płatnicza funkcjonująca w

środowisku elekronicznym o zasięgu światowym

Eurocard/MasterCard - kredytowa karta płatnicza

VISA

Historia stowarzyszenia VISA sięga 1958 roku.

Wówczas to Bank of America w Kalifornii

zdecydował się wydać kartę zwaną

BankAmericard.

VISA jest obecnie największym

stowarzyszeniem wydającym karty płatnicze

W październiku 1995 roku zostało otwarte

pierwsze na terenie Europy Środkowo-

wschodniej biuro VISA International z siedzibą w

Warszawie. Jego zadaniem jest koordynowanie

działań wszystkich instytucji finansowych

wystawiających karty VISA w naszym kraju.

Electron

Od lipca 1997 pojawił się nowy produkt VISA na rynku

polskim - Electron. Jest to karta przeznaczona dla osób

fizycznych, funkcjonująca tylko i wyłącznie w

środowisku elektronicznym. Karta ta służy do wypłat

gotówki w bankomatach i do przeprowadzania

transakcji w terminalach POS. Według szacunków VISA

na koniec 1998 roku było w Polsce wydanych 1145

tys. kart, plany przewidywały wydanie do końca 2000

roku ponad 3 milionów kart. W tym samym 1998 roku

przeprowadzono 19,2 miliona transakcji tymi kartami

na łączną kwotę 1366,1 miliona dolarów (5 –krotny

wzrost w stosunku do 1997). Do końca listopada 1999

roku w Polsce wyemitowano 3189000 kart VISA.

MasterCard

W 1960 roku cztery kalifornijskie banki (Wells Fargo Bank,

United California Bank, Bank of California i Crocker Bank)

utworzyły California Bank Card Association, którego celem

było wydawanie wspólnej karty kredytowej-MasterCharge,

która poszerzyła ofertę skierowaną do ludzi średnio

zamożnych.

MasterCard pojawił się w 1987 roku w Chinach, jako

pierwszy system płatniczy oferujący karty. Rok 1988

przyniósł inną, odważną decyzję, zdobywania nowego i

egzotycznego rynku - Rosji

W Europie pierwsze karty zaczęły pojawiać się już w 1965

roku. W tym celu z inicjatywy kilku szwedzkich banków i

organizacji hotelarskich powołano do życia europejską

organizację płatniczą -Eurocard International.

JCB

Japońska karta JCB jest najmłodszą i najbardziej

egzotyczną z kart międzynarodowych. JCB International

Co. Ltd powstała w 1961 roku i najpopularniejsza jest

niewątpliwie w swej ojczyźnie. Badania mówią, że 1/3

wszystkich Japończyków płacących kartami to okaziciele

JCB. Karta JCB jest kartą typu T&E. Jest rdzennie japońska i

początkowo tylko w Japonii była wydawana i przez

mieszkańców "kraju kwitnącej wiśni" wykorzystywana.

W roku 1981 szefowie JCB International Co. Ltd postanowili

rozszerzyć działalność. Efektem promowania karty JCB jest

fakt wydawania jej w ośmiu krajach poza Japonią.

W Polsce transakcje na karty systemu JCB stanowią

zupełny margines wszelkich operacji związanych z obsługą

kart płatniczych.

PolCard

W lipcu 1993 roku weszła do obiegu pierwsza polska karta

krajowa, nazwana PolCard. Wydał ją wspólnie z PolCardem Bank

BIG SA. W późniejszym czasie do projektu karty PolCard dołączył

się Pomorski Bank Kredytowy SA, BIG Bank, Bank Depozytowo

Kredytowy SA, BGŻ SA i Bank Przemysłowo-Handlowy SA, Bank

Ochrony Środowiska SA. Banki, które emitują karty PolCard, mają

prawo do wyboru wyglądu karty. Jedynie stałe elementy

charakterystyczne dla systemu PolCard: logo, hologram, układ

numeru muszą zostać utrzymane. Karta PolCard jest kartą lokalną

-znaczy to, że umożliwia ona dokonywanie operacji

bezgotówkowych (zakup towarów i usług) i pobieranie gotówki w

bankach tylko na terenie Polski. Karta PolCard Classic

przeznaczona jest dla osób fizycznych, natomiast z PolCard

Business mogą korzystać firmy. Wersją elektroniczną karty PolCard

jest PolCard Bis, natomiast dla banków chcących posiadać kartę

bankomatową tego systemu przygotowano kartę PolCard Tempo.

Karta PolCard jest obecnie akceptowana w całej sieci punktów

handlowo -usługowych oznaczonych emblematem PolCardu.

Centra autoryzacyjne (acquirer)

Aby rozpocząć akceptację kart potrzebna jest umowa z jednym

z centrów autoryzacyjnych. W Polsce jest obecnie 5 centrów,

które zajmują się autoryzacją transakcji handlowych.

Są to: BZ-WBK, CKC - Centrum Kart Pekao S.A., Citibank,

eService i Polcard.

Pierwszą czynnością, która należy wykonać, jest kontakt z

jednym z tych centrów. Oczywiście do współpracy należy

wybrać to centrum, które oferuje najlepsze warunki współpracy.

Centra za obsługę i autoryzowanie transakcji kartowych

pobierają prowizję. Prowizja ta jest zależna od obrotu punktu

handlowego oraz rodzaju prowadzonej działalności. Z racji

wyższej marży większe prowizje płacą restauracje i hotele oraz

punktu usługowe, niższe natomiast sklepy. Dla hoteli prowizje

wynoszą od 2 do 4,85% kwoty transakcji.

Centra autoryzacyjne

(acquirer)

PolCard http://www.polcard.com.pl

CardPoint S.A.

http://www.cardpointsa.pl

CKC Centrum Kart Banku Peako S.A.

http://www.pekao.com.pl

eCard http://www.ecard.com.pl/

eService http://www.eservice.pl

CitiConnect

http://www.citibank.pl/poland/citiconnect/

Centrum autoryzacji kart Citibank

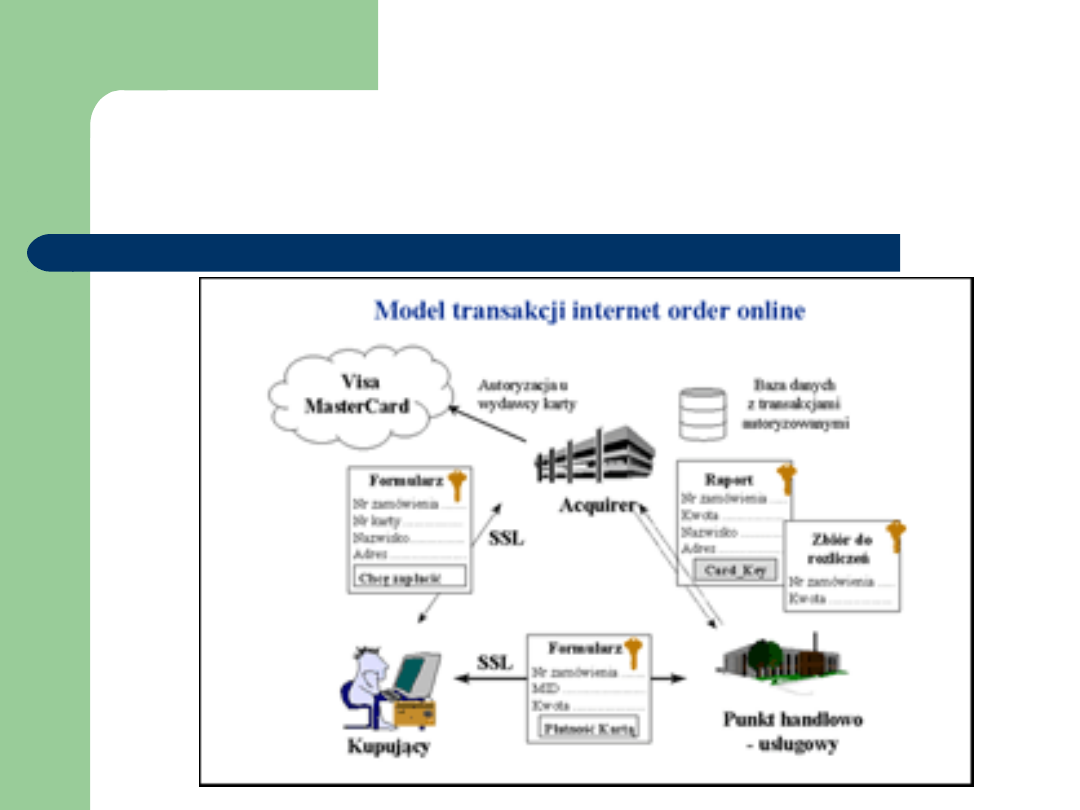

Schemat działania akceptacji

kart płatniczych

Przestępstwa z wykorzystaniem

kart płatniczych

Wraz z rozwojem rynku kartowego, pojawiły się także związane z nim

patologie. Jedną z takich patologii jest przestępczość związana z kartami

płatniczymi.

Karty nadają się świetnie jako obiekt działań przestępczych. Pomimo

swojego małego rozmiaru mogą bowiem stanowić niewyczerpane źródło

pieniędzy. Dlatego właśnie, od początku istnienia kart płatniczych, są one

bezustannie wykorzystywane w sposób niezgodny z prawem. Od wielu lat

trwa wyścig pomiędzy przestępcami a organami ścigania oraz

organizacjami płatniczymi i bankami, którym zależy na bezpieczeństwie

stosowanych rozwiązań. Postęp technologiczny powoduje, że karty są

coraz lepiej zabezpieczone, jednak ten sam postęp dostarcza

przestępcom coraz to nowych narzędzi do łamania tych zabezpieczeń.

Pewne jest, że nie można całkowicie wyeliminować przestępczości

związanej z kartami. Nie uczynią tego ani najlepsze zabezpieczenia, ani

najlepsze prawo. Jednak najważniejszymi podmiotami w walce z kartową

przestępczością zawsze pozostaną Policja oraz banki. Konieczne jest, by

były one wyposażone w najlepsze technologie i sprzęt pozwalający im na

skuteczne działanie.

Schemat działania akceptacji

kart płatniczych

Monitoring transakcji

kartowych

Jednym z narzędzi pozwalających na znaczne

ograniczenie kartowej przestępczości, a głównie

skimmingu i zakupów w Internecie na cudzy rachunek,

jest skuteczny i wydajny monitoring transakcji.

Monitoring taki jest obecnie prowadzony przez

wszystkie centra rozliczeniowe oraz przez niektóre z

naszych banków. O ile monitoring dokonywany przez

centrum rozliczeniowe może wychwytywać oszukańcze

transakcje, wykonywane seriami w tym samym

punkcie handlowym lub na stronie internetowej, o tyle

monitoring, prowadzony przez bank wydający kartę,

dzięki informacjom, jakie bank posiada o swoim

kliencie oraz specjalnym algorytmom, powinien być w

stanie wychwycić większość prób nieautoryzowanego

użycia karty lub danych o niej.

Od stycznia do grudnia 2003 PolCard rozliczył transakcje

na rekordowa kwotę 14 milionów PLN. Ilość transakcji

wyniosła 67 tysięcy. W porównaniu z rokiem 2002

zanotowano wzrost o 348% w odniesieniu do wartości

transakcji internetowych (rok 2002 - 3 mln 120 tys. PLN) i

294% wzrost w odniesieniu do ich ilości (rok 2002 - 17

tys.) Wzrosła także wartość pojedynczej transakcji

dokonywanej przez użytkownika kart przetworzonych

sieci sklepów PolCardu - przetworzonych roku 2002

wynosiła 185 PLN, przetworzonych roku 2003 208 PLN.

PolCard obsługuje 276 sklepów serwisów internetowych

(w roku 2002 - 140) PolCard obsługuje transakcje

tradycyjne i internetowe. Udział firmy w rynku płatności

kartowych Polsce wynosi 54%

Sprzedaż internetowa.

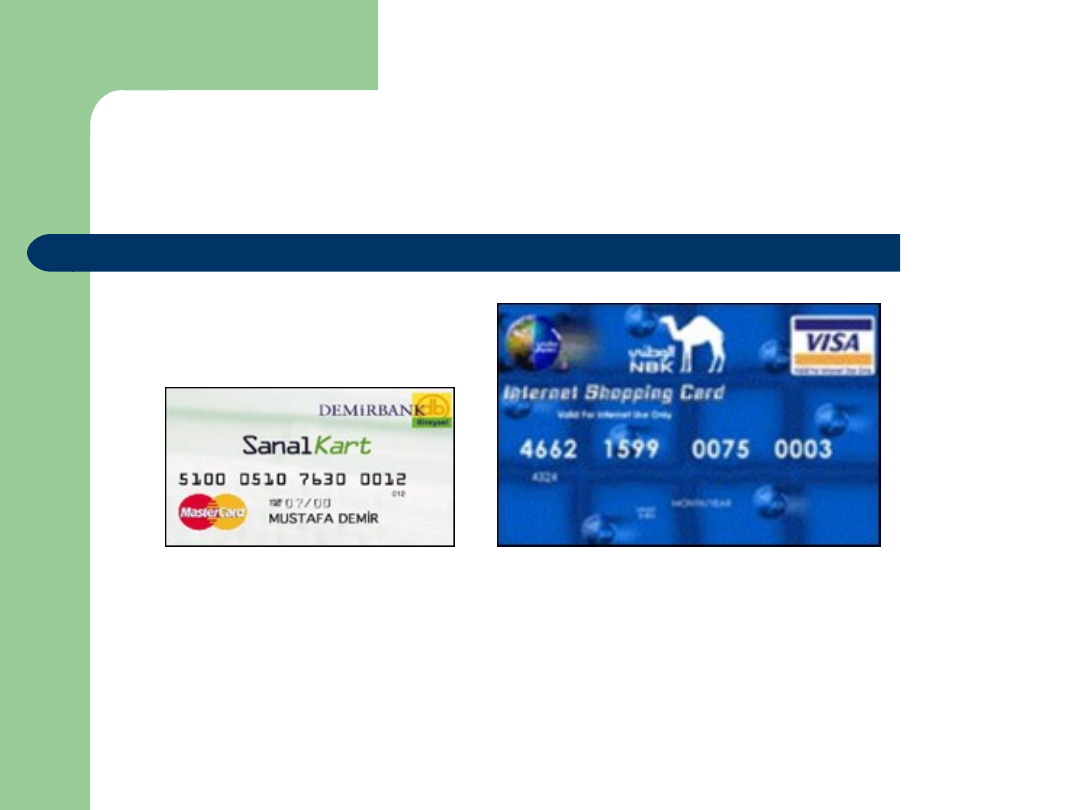

Karta wirtualna

Obecnie każdy bank będący członkiem Europay International

(EPI) lub Visa International może wydawać kartę wirtualną.

Karta wirtualna umożliwia realizowanie transakcji

internetowych oraz transakcji typu MOTO (Mail Order &

Telephone Order). Regulacje MasterCarda dopuszczają również

na dokonywanie tą kartą transakcji typu m-commerce.

Karta wirtualna może być w postaci plastiku lub wydruku

papierowego.

Karta wirtualna wydawana przez bank w postaci typowej karty

plastikowej zawiera na awersie: nazwę banku wydawcy,

numer, okres ważności, imię i nazwisko posiadacza oraz znak

akceptacji, a na rewersie nie ma paska do podpisu i paska

magnetycznego. Karta nie posiada również chipa.

Karta wirtualna

Karta wirtualna w postaci wydruku na papierze zawiera: numer

karty, imię i nazwisko posiadacza (napis na karcie), datę

ważności oraz CVC2/CVV2.

Wykorzystanie skradzionej karty

płatniczej

Przestępstwa związane z nielegalnym wejściem w

posiadanie karty płatniczej należą do bardzo

powszechnych. Jednak ilość tego rodzaju

przestępstw powoli się zmniejsza. Jest to związane

z wprowadzaniem nowych technologii, chroniących

przed tego rodzaju oszustwami.

Najczęściej tego typu przestępstwa polegają na:

-

kradzieży karty i podrobieniu podpisu

właściciela,

-

podrobieniu lub przerobieniu kart,

-

posługiwaniu się kartami nie doręczonymi

prawowitemu

użytkownikowi.

Zakupy na odległość z

wykorzystaniem danych cudzej

karty (carding)

Przestępczość związana z płatnościami kartowymi w Internecie

także stanowi bardzo poważny problem. Trwają już jednak prace

wdrożeniowe technologii, które w ciągu kilku lat pozwolą znacznie

zmniejszyć jej zakres.

Najpopularniejszym przestępstwem tego rodzaju jest dokonanie

zakupu, podając dane karty kredytowej innej osoby. Tego rodzaju

przestępstwo jest odmianą przestępstwa nazywanego identity

theft (kradzież tożsamości). Wykorzystywane do zakupu dane o

karcie kredytowej mogą zostać zdobyte na różne sposoby.

Przestępca może wejść w ich posiadanie poprzez fizyczny kontakt

z kartą (spisanie danych przez sprzedawcę, podejrzenie danych z

karty) lub poprzez Internet (hacking - kradzież numeru karty z

komputera posiadacza lub bazy danych, scam -podstępne

skłonienie posiadacza karty do samodzielnego podania numeru

swojej karty, itd.)

Fałszowanie dowodów transakcji

przez nieuczciwych akceptantów

Fałszowanie dowodów transakcji należy do szerszej

grupy przestępstw, związanych z nieuczciwością

sprzedawców akceptujących karty. Współpraca

sprzedawców z przestępcami zdarza się dosyć

często. Centrum autoryzacyjne, które podpisuje

umowy z poszczególnymi punktami handlowymi,

nie jest bowiem w stanie sprawdzić dokładnie

wiarygodności każdego z nich. Tym bardziej nie jest

w stanie sprawdzić każdej osoby, która ma dostęp

do terminala kartowego i może z niego korzystać.

Skimming w punkcie

handlowym

Skimming to obecnie najbardziej rozpowszechnione i

najbardziej niebezpieczne przestępstwo kartowe. Polega ono

na skopiowaniu paska magnetycznego karty płatniczej ofiary i

nałożenia go na inną kartę. Ta karta służy natomiast do

dokonywania transakcji na konto ofiary. Ofiara przez długi czas

działalności skimmerów nie jest świadoma, że znajdują się oni

w posiadaniu kopii jej karty. Dowiaduje się o tym najczęściej

wtedy, gdy otrzymuje z banku wyciąg, na którym widnieją

transakcje, których nie dokonała. Często transakcji tych nie

mogłaby fizycznie wykonać, gdyż zostały one dokonane na

drugim końcu świata. Jest to efekt działania międzynarodowych

gangów skimmerów, które wymieniają się w sieci Internet

zawartością pasków magnetycznych kart ofiar swoich

przestępstw

.

Skimming w bankomacie

Skimming bankomatowy jest kwalifikowaną formą

skimmingu. Wymaga on drogiego i nowoczesnego sprzętu

oraz dużej wiedzy przestępców o funkcjonowaniu

bankomatów. Tego rodzaju przestępczością zajmują się

wyspecjalizowane grupy dysponujące odpowiednim sprzętem

oraz bardzo dużą wiedzą techniczną.

Skimming bankomatowy różni się od tego dokonywanego w

sklepie tym, że celem przestępców, poza skopiowaniem

paska magnetycznego karty, jest także zdobycie numeru PIN

posiadacza. Znajomość PINu powoduje, ze przestępcy mogą

na konto ofiary dokonywać transakcji bankomatowych, czyli

wypłacać pieniądze. Dzięki temu unikają problemów

związanych z koniecznością wprowadzania do obiegu

towarów zakupionych fałszywymi kartami w sklepach.

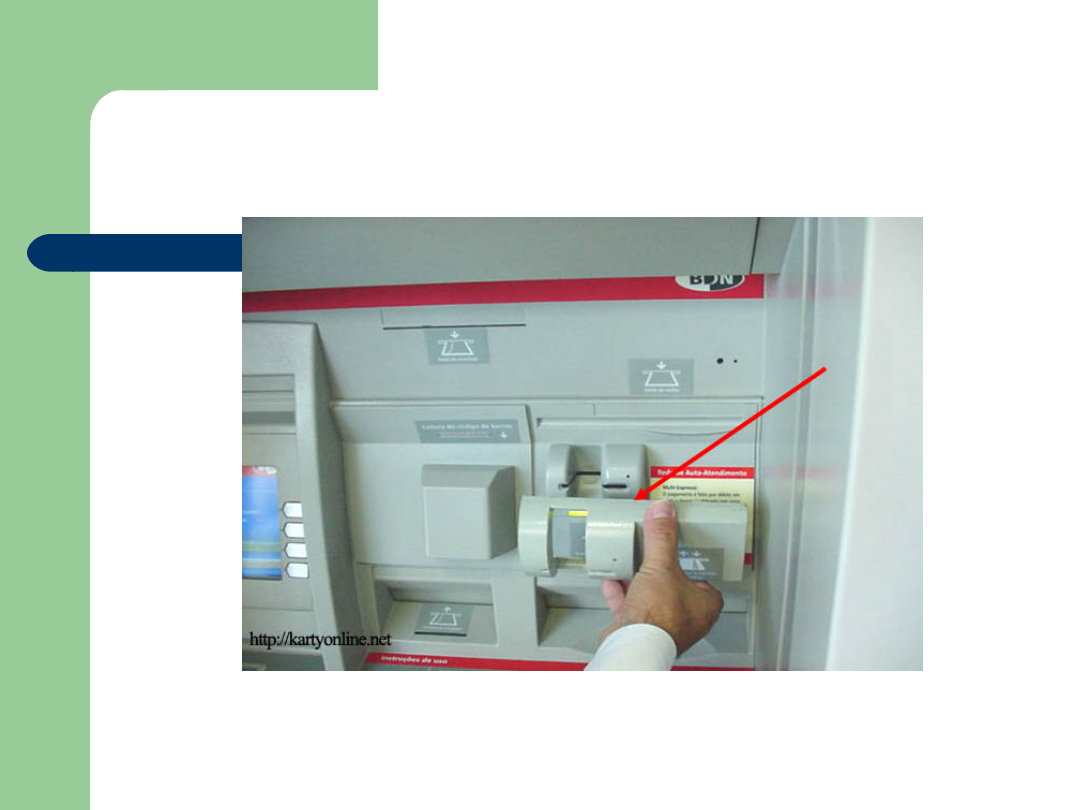

Bankomat przerobiony przez

skimmerów

Bankomat wydaje się być jak każdy inny, ale czy nie widzicie w

nim niczego dziwnego?

Bankomat przerobiony przez

skimmerów

Na bankomacie umieszczono dodatkową nakładkę. Dodatkowa

nakładka nałożona na oryginalny slot na karty ma taki sam kolor jak

bankomat i zawiera czytnik kart, który służy do sczytywania pasków

magnetycznych kart klientów.

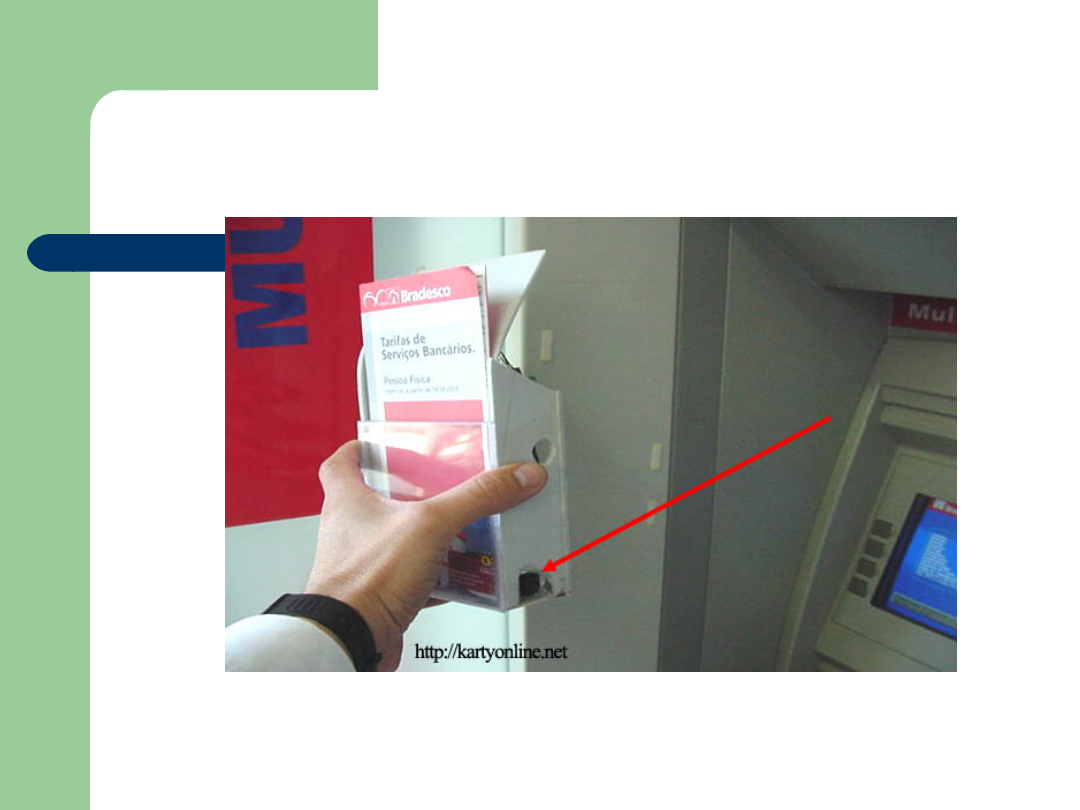

Bankomat przerobiony przez

skimmerów

Czy ulokowanie dystrybutora ulotek nie wydaje wam się dziwne?

Bankomat przerobiony przez

skimmerów

W rzeczywistości w dystrybutorze ulotek umieszczona została mikro-

kamera. Mikro-kamera została umieszczona tak, by w polu jej

widzenia znajdowały się klawiatura bankomatu oraz ekran.

Kamera bezprzewodowo przekazuje obraz na odległość 200 metrów.

Phishing

Poważnym zagrożeniem bezpieczeństwa klientów

w Polsce i za granicą są fałszywe emaile,

rozsyłane przez przestępców. Ich celem jest

skłonienie podstępem klienta do przekazania

danych o swojej karcie płatniczej lub informacji

niezbędnych do zalogowania się do systemów

bankowości elektronicznej. Przestępstwo to

zostało nazwane słowem "phishing", które

powstało z połączenia angielskich zwrotów:

fishing - łowić ryby oraz personal data - dane

osobowe.

Terminale POS

Centra wyposażają swoich klientów w specjalne terminale

służące do akceptacji kart. Terminale są wyposażone w czytnik

paska magnetycznego karty, oraz coraz częściej w specjalny

czytnik do kart chipowych. Po sczytaniu karty, do terminala

wprowadza się kwotę dokonywanej transakcji. W tym momencie

terminal łączy się z centrum celem uzyskania autoryzacji. Po

autoryzacji klient potwierdza dokonanie transakcji składając

podpis na przedstawionym mu rachunku (transakcja może być

także potwierdzona kodem PIN zamiast podpisu).

Połączenie z centrum autoryzacyjnym następuje poprzez

zwyczajną linię telefoniczną, do której podłączony jest terminal.

Nowoczesne POSy zaczynają łączyć się z centrum

autoryzacyjnym już w momencie sczytania paska karty, a przed

wprowadzeniem wszystkich danych o transakcji. Powoduje to, że

autoryzacja następuje szybciej. Wybierając POS warto zwrócić

uwagę, czy oferowane nam urządzenie posiada taką funkcję.

Jak działa bankomat?

Bankomat to komputer działający pod kontrolą systemu

operacyjnego. Systemem operacyjnym starszych bankomatów jest

OS/2, w przypadku nowszych coraz częściej jest to Windows. Pod

danym systemem operacyjnym działają aplikacje, które służą do

sterowania pracą bankomatu na podstawie informacji i poleceń

uzyskanych z centralnego systemu banku. To właśnie aplikacja

odpowiada za przeprowadzenie wypłaty gotówki, zlecenie przelewu

czy zmianę kodu PIN. Aplikacja przez sieć teleinformatyczną łączy

się z centralą banku, która dokonuje autoryzacji własnych kart

płatniczych lub kontaktuje się z innym centrum rozliczeniowym w

przypadku innych kart. Jednak konkretna funkcjonalność

bankomatu zależy przede wszystkim od zastosowanego

centralnego systemu zarządzającego siecią tych urządzeń.

Aplikacje płatnicze dla bankomatów są rozwijane przez producenta

danego urządzenia i tworzone pod konkretny system operacyjny,

choć coraz częściej, dzięki nowym technologiom, oprogramowanie

jest tworzone przez niezależne firmy. System operacyjny ma także

kluczowe znaczenie dla kwestii stabilności, niezawodności i

bezpieczeństwa funkcjonowania bankomatu.

Test - wypłata 20 EUR w

bankomacie w Hiszpanii

Osiem rad, jak bezpiecznie

korzystać z bankomatu

1. O ile to możliwe, wypłacaj pieniądze w znanych ci miejscach. Będzie ci wtedy łatwiej

zauważyć zmiany w wyglądzie urządzenia. Jeśli zobaczysz coś podejrzanego, poinformuj

bank lub policję.

2. Sprawdź, czy do bankomatu nie doczepiono dodatkowych urządzeń. Jeśli coś wzbudzi

twoje wątpliwości, zrezygnuj z wypłaty i skontaktuj się z bankiem.

3. Unikaj wypłacania pieniędzy po zapadnięciu zmroku i w odludnych miejscach.

Złodzieje wybierają na pułapki właśnie tę porę i tak ustawione bankomaty.

4. Jeśli wokół bankomatu kręci się ktoś podejrzany, dzieje się coś niespotykanego,

zrezygnuj z wypłaty.

5. Nigdy nie korzystaj z pomocy nieznanych ci osób przy wypłacie pieniędzy.

6. Kiedy wprowadzasz kod PIN, zawsze zasłaniaj klawiaturę drugą ręką - tak, żeby nie

można było podejrzeć numeru z żadnej strony. Naucz się wklepywać PIN, nie patrząc na

klawisze - jeśli ty widzisz, jak wpisujesz numer, to jest wielce prawdopodobne, że mogą

to również zobaczyć przestępcy.

7. Zawsze bierz potwierdzenie wypłaty. Dzięki temu, gdy przyjdzie do reklamacji,

będziesz mógł wykazać, kiedy i gdzie korzystałeś z usług banku.

8. Kontroluj na bieżąco stan swojego konta. Jeśli zauważysz transakcje, których nie

dokonałeś, natychmiast poinformuj o tym bank i zastrzeż swoją kartę.

Siedem rad, jak bezpiecznie

płacić kartą w Internecie

1.

Towary w Internecie kupuj tylko u sprzedawców, do których masz pełne

zaufanie. Najlepiej korzystaj ze sklepów, które same nie autoryzują

transakcji, tylko przekierowują klientów na strony centów autoryzacyjnych

takich jak PolCard czy eCard.

2.

Chroń numer swojej karty, za jego pomocą ktoś może dokonać zakupów na

twój rachunek. Kiedy płacisz kartą w zwykłym sklepie miej ją zawsze na oku.

3.

Uważaj na przestępców, którzy podszywają się pod renomowane sklepy.

Ignoruj pocztę, w której jesteś proszony o podanie numeru karty lub swoich

danych, bez względu na to kim jest nadawca listu. 5 razy pomyśl i sprawdź

zanim wpiszesz w formularzu swój numer karty.

4.

Jeśli często płacisz w Internecie, wyrób sobie specjalną kartę wirtualną

służącą tyko do takich płatności. Zapewni Ci to pełne bezpieczeństwo

transakcji internetowych.

5.

Jeśli zauważysz na wyciągu z banku transakcje, których nie wykonałeś,

natychmiast zawiadom bank i złóż reklamację.

6.

Jeśli ktoś skorzystał z twojej karty do transakcji internetowych nie panikuj.

Złóż reklamację i czekaj - racja w takim sporze jest zawsze po twojej stronie.

To bank musi Ci udowodnić, że dokonałeś danej transakcji.

7.

Nie bój się płacić kartami w Internecie, bo jeśli dostosujesz się do

powyższych zasad, to twoje płatności będą w pełni bezpieczne.

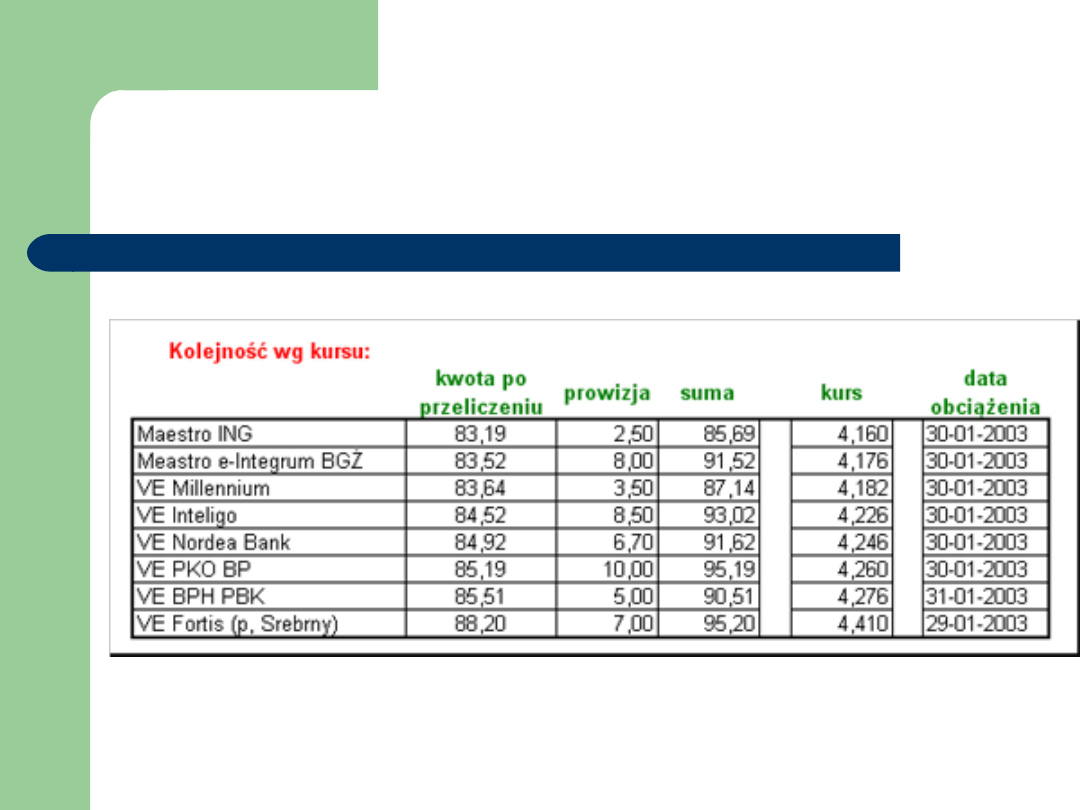

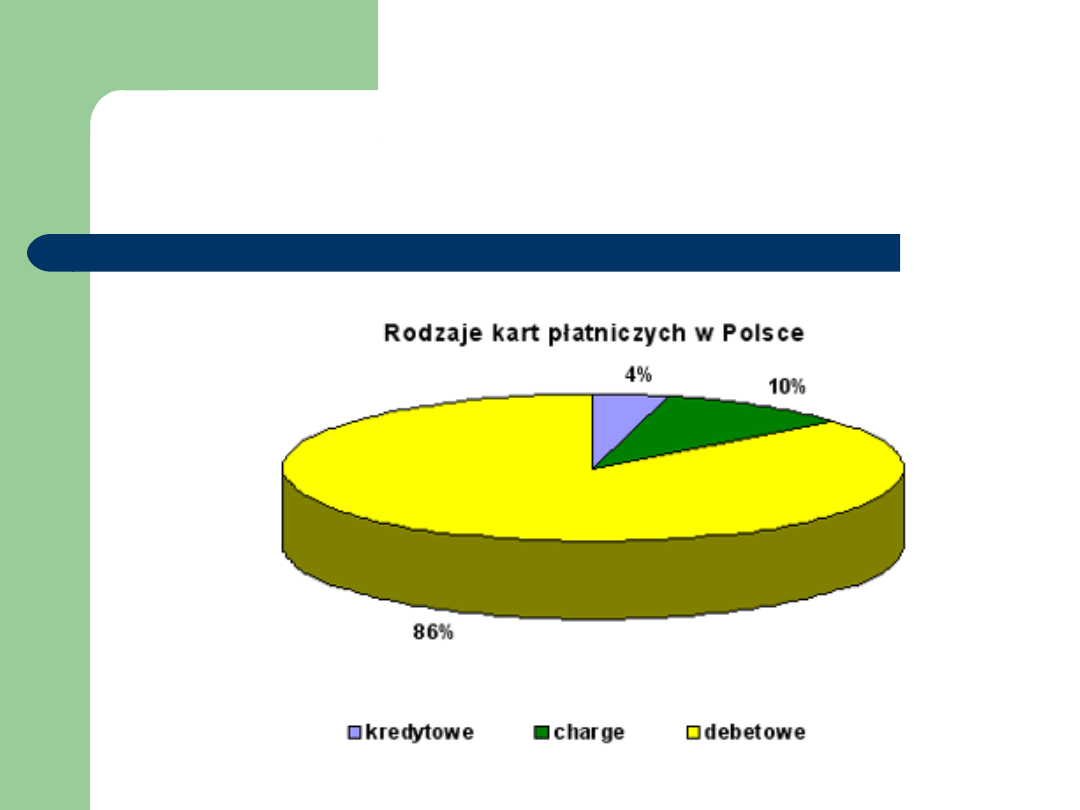

Rynek kart bankowych w Polsce

2003-04-

15

Pod koniec 2002 roku w naszych portfelach

znajdowało się ponad 16 milionów kart

płatniczych. Jest to liczba, której nie

przewidywali nawet najbardziej

niepoprawni optymiści.

Jak szacują eksperci na dzień dzisiejszy 80

proc. wszystkich transakcji to wypłaty

gotówki z bankomatów, a tylko 20 proc.

to operacje płatnicze

Rynek kart bankowych w

Polsce

Rynek kart bankowych w

Polsce

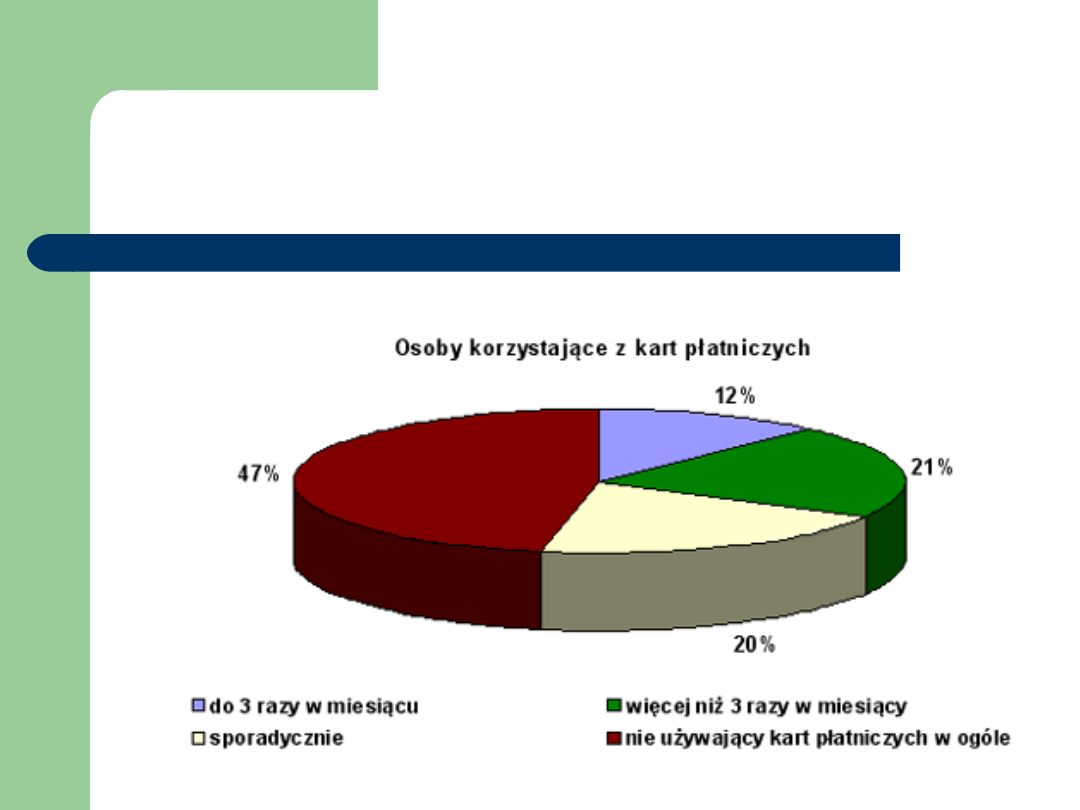

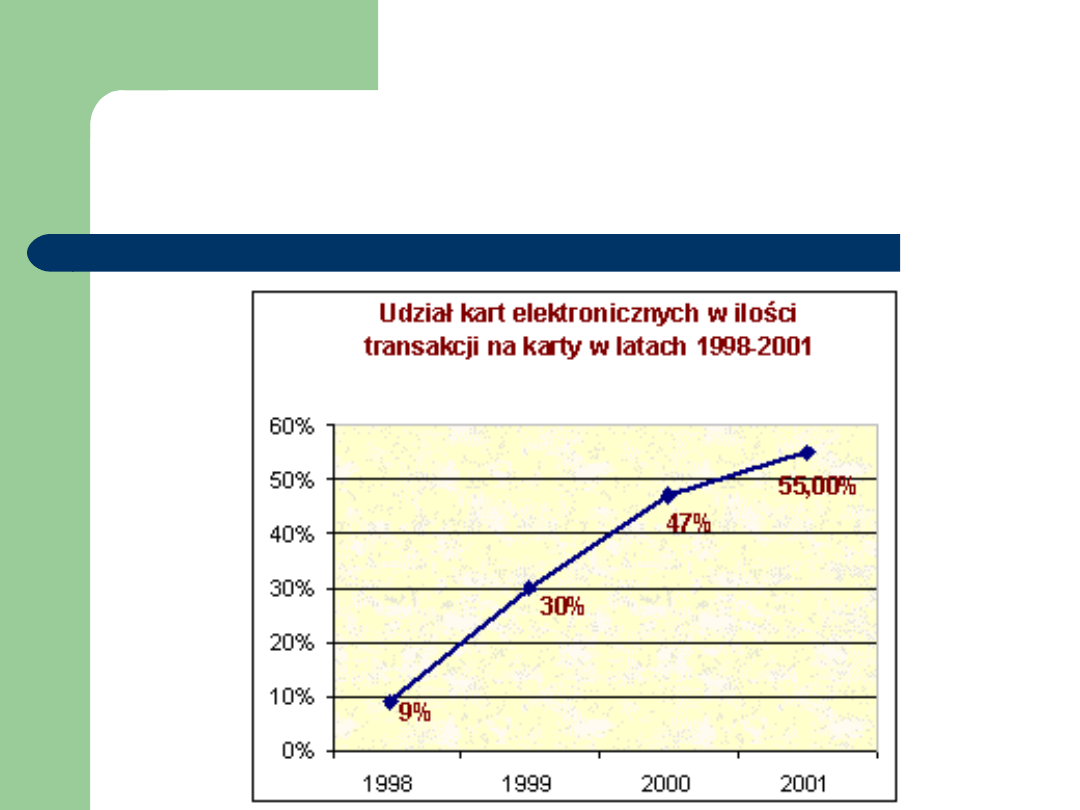

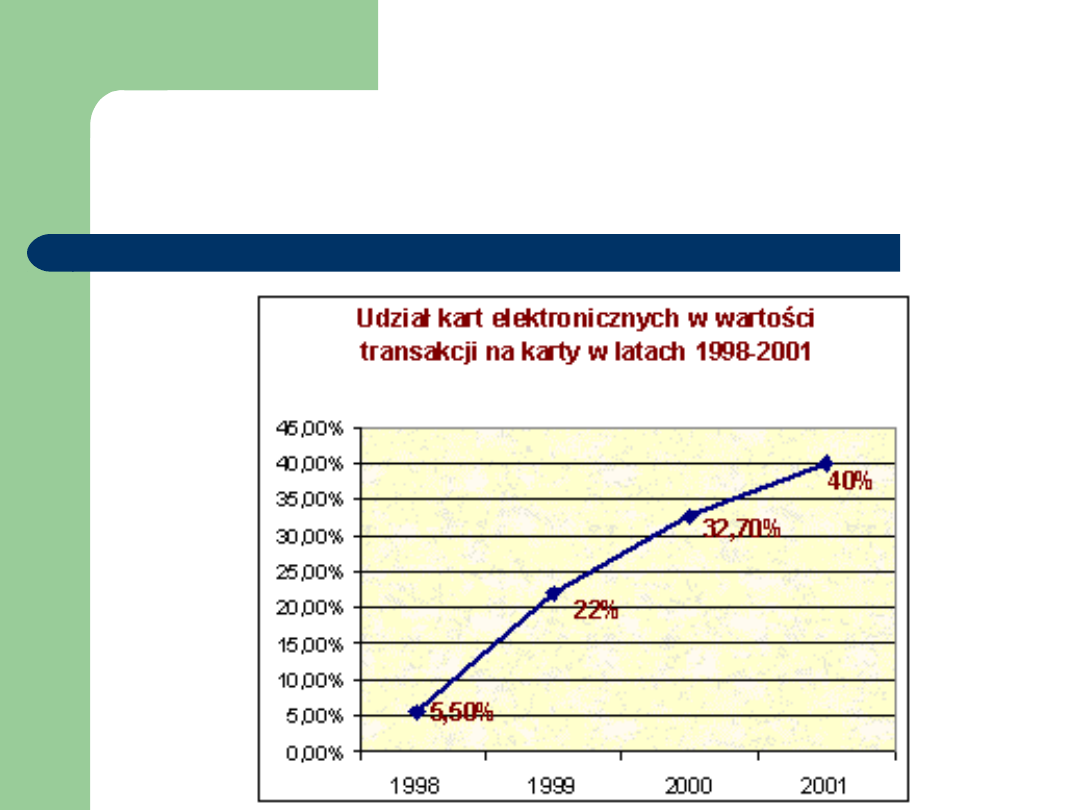

Transakcje dokonane w sieci

PolCard

Transakcje dokonane w sieci

PolCard

Karty debetowe

(debit cards)

Pozwalają na korzystanie ze środków tylko do

wysokości salda. Wydawane są klientom banku w

oparciu o istniejący rachunek (ROR lub a vista). Karty

debetowe nie dają żadnych możliwości kredytowych,

kwoty transakcji pobierane są z rachunku z dniem

otrzymania przez bank informacji o dokonanych

operacjach (zasada „pay now” - zapłać od razu). Za

dokonane transakcje bank najczęściej nie pobiera

żadnych opłat, gdyż nie są angażowane środki własne

(wyjątkiem mogą być operacje wypłaty gotówki).

Kolejnym zabezpieczeniem emitenta mogą być kwoty

gwarancyjne pobierane przy wydaniu karty, które

stanowią bufor przed ewentualnym przekroczeniem

salda rachunku. Z tych względów karty tego typu

mogą być wydawane klientom nieznanym.

Karty z odroczonym terminem

płatności

(charge cards)

Nazywa się je także kartami obciążeniowymi bądź

„pay later” zapłać później. Karty typu charge

działają w oparciu o ROR. Na podstawie wysokości

miesięcznych wpływów bank ustala miesięczny

limit wydatków. W wyznaczonym dniu sumowane są

transakcje dokonane za pomocą karty i łączna

kwota pobierana jest z rachunku klienta. Przez cały

okres od momentu dokonania transakcji do

comiesięcznego obciążenia rachunku, bank niejako

udziela klientowi nieoprocentowanego kredytu.

Dlatego, aby uniknąć strat, od transakcji na karty

charge wystawcy pobierają prowizje w wysokości

nawet do 5% od kwoty łącznej.

Karty wstępnie opłacone

(preloaded cards)

Oparte na zasadzie ,,pay before” -zapłać wcześniej.

Działają jako ,,elektroniczna portmonetka”, metoda

zbliżona jest do funkcjonowania kart telefonicznych.

Klient nabywa w banku kartę o określonej wartości.

Transakcje mogą być dokonywane w elektronicznych

terminalach lub bankomatach. W trakcie

dokonywania zakupów kwoty są automatycznie

odejmowane od wartości zapisanej w module

pamięci karty. Dzięki temu sprzedawcy unikają

ryzyka przyjęcia kart bez pokrycia i nieważnych.

Niepotrzebny staje się też proces autoryzowania

transakcji. W momencie wyczerpania zawartości

karty, tak jak prawdziwą portmonetkę, można ją

ponownie ,,ładować”.

Karty wstępnie opłacone

(preloaded cards) cd.

Karty tego typu wyposażone są w

mikroprocesor, który w odróżnieniu od

klasycznego paska magnetycznego jest

trwalszym i pojemniejszym nośnikiem

informacji. Systemy płatnicze są obecnie na

etapie prac pilotażowych związanych z

wprowadzeniem tego typu kart do

powszechnej obsługi (VISA -Cash, MasterCard

-Mondex, Europay -Clip, American Express

-Proton).

Karty kredytowe

(credit card)

Działają na zasadzie ,,pay later” (zapłać

później), otrzymują je klienci banku,

którzy posiadają zdolność kredytową.

Bank ustala limit kredytowy, do

wysokości którego można się zadłużyć

(na podstawie wysokości miesięcznych

dochodów klienta). Zaciągany kredyt

spłaca się w myśl regulaminu ustalonego

przez bank.

Karty lokalne

(domestic cards)

Ich zasięg terytorialny sprowadza się do

obszaru jednego kraju (np. karty

PolCard). Karty tego typu wydawane

nawet w ramach międzynarodowych

systemów, np. VISA Domestic PBG SA lub

MasterCard PARTNER PeKao SA,

opatrzone są informacją : „Valid only

in...”-z podaną nazwą kraju, w którym

karty te mogą być rozliczane.

Karty międzynarodowe

(international cards)

Należą do międzynarodowych

systemów i spełniając ich wymogi.

Umożliwiają dokonywanie płatności

bezgotówkowych i wypłat gotówki w

krajach, w których systemy są

reprezentowane.

Karty magnetyczne

(magnetic cards)

Dane dotyczące karty zapisane są na pasku magnetycznym

(magnetic stripe) karty w sposób identyczny jak w przypadku

dyskietki komputerowej lub kasety magnetofonowej. Pasek

magnetyczny jest bardzo niedoskonałym sposobem zapisu

danych. Jako, że metody produkcji i zabezpieczania (PIN code)

powstały około 30 lat temu, nie stanowią one barier dla całej

gamy fałszerstw. Ponadto trwałość samego zapisu jest

niewielka (około trzech lat) i jest on narażony na całą masę

uszkodzeń. Urządzenia i przedmioty wytwarzające pole

magnetyczne (telewizory, głośniki, telefony komórkowe, nawet

portfel ze skóry aligatora) mogą spowodować uszkodzenie

danych zapisanych na pasku. Fakt, że ten sposób zapisu danych

jest wciąż najpopularniejszy, wynika z prostej przyczyny - jest

najtańszy.

Karty mikroprocesorowe

(chip cards)

Nośnikiem pamięci jest mikroprocesor.

Dzielimy je na:

memory -chip spełnia jedynie rolę

modułu pamięci o dużej pojemności,

bez pełnego wykorzystania

możliwości

smart - dane zapisane w

mikroprocesorze można poddawać

obróbce, dzięki temu karta może

pełnić rolę elektronicznej portmonetki

Karty bankomatowe

(ATM cards)

Ich podstawową funkcją jest umożliwienie podjęcia

gotówki z bankomatu. Podstawowym nośnikiem

informacji jest pasek magnetyczny, funkcje

operacyjne w bankomacie umożliwia tzw. PIN code

(personal identyfication number) -indywidualnie

przyporządkowany do każdej karty numer

identyfikacyjny, który spełnia funkcję elektronicznego

podpisu. Oprócz funkcji wypłaty gotówki karty

bankomatowe umożliwiają dokonywanie także innych

operacji na koncie posiadacza karty (pod warunkiem

spełniania odpowiednich warunków technicznych).

Inne karty

Identyfikacyjne

Gwarancyjne

Lojalnościowe

Ich funkcja ograniczona jest do potwierdzenia tożsamości

klienta. Mogą być stosowane podczas identyfikacji klienta przy

okienku bankowym (zamiast dokumentu tożsamości), jako karty

gwarancyjne do czeków (zabezpieczenie przed realizacją czeków

skradzionych lub zgubionych), bądź pełnić funkcję kart

pracowniczych (zastępują hasła w systemach informatycznych).

Prognozy sugerują, iż w przyszłości karty identyfikacyjne

wyposażone w wysokiej jakości nośniki pamięci zastąpią dowody

osobiste, prawa jazdy, paszporty i inne karty bankowe.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

Wyszukiwarka

Podobne podstrony:

elastyczność popytu (power point)

kryptologia w bankowości (power point)

europejski system nagród (power point)

TQM zarządzanie jakością (power point)

Ankieta Karty płatnicze dla studentów

Konkurs ortograficzny dla klasy III, Prezentacje Power Point, prezentacje

malutka czarownica(1), Prezentacje Power Point, PREZENTACJE POWER POINT ewelinucha8

Wykorzystanie programu Power Point w tworzeniu scenariuszy l, wrzut na chomika listopad, Informatyka

karty płatnicze schemat

Facetowi zona zaczela mowic przez sen, Prezentacje Power Point, PPS - y prezentacje

zapoznanie z power point

Karty płatnicze jako nowoczesna forma rozliczeń pieniężnych na przykładzie oferty Mbanku

Praca Licencjacka - Karty płatnicze w ofercie banku pko bp, PRACA MAGISTERSKA INŻYNIERSKA DYPLOMOWA

Praca karty magnet, Rozdział I, Karty płatnicze narodziły się w Stanach Zjednoczonych już początkiem

atrykul przestepstwa karty platnicze

więcej podobnych podstron