Efektywność rynku

Efektywność rynku

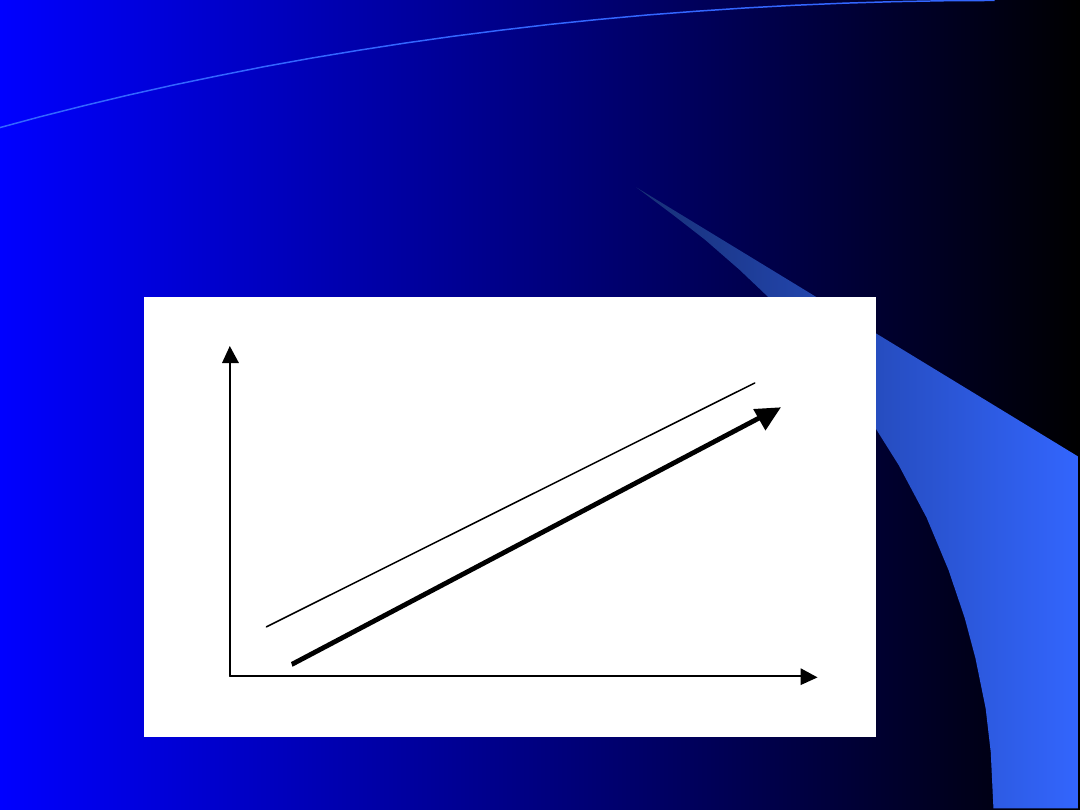

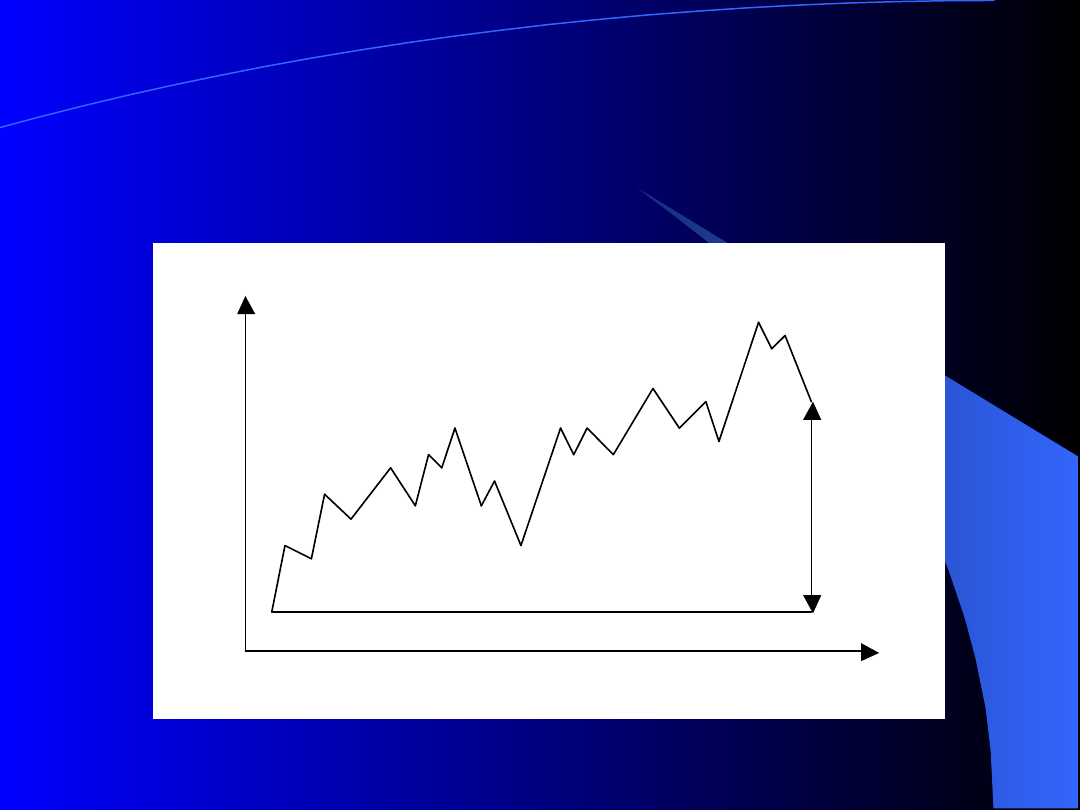

Faza pierwsza.

Faza pierwsza.

Na rynkach młodych tam gdzie działa mała

rzesza instytucjonalnych inwestorów panuje

powszechna zgodność co do podstawowym

danych makroekonomicznych mających

wpływ na poziom cen akcji.

W konsekwencji obserwujemy silne trendy

wzrostowe lub spadkowe – patrz rys. 1.

Cechą charakterystyczną tego etapu rozwoju

jest mała rzesza indywidualnych inwestorów

skupionych wokół rynku kapitałowego.

Przyczyną takiego stanu rzeczy jest brak

szczegółowych przepisów prawnych i mała

świadomość pojedynczych inwestorów.

Czas

Cena

Cena

Trend

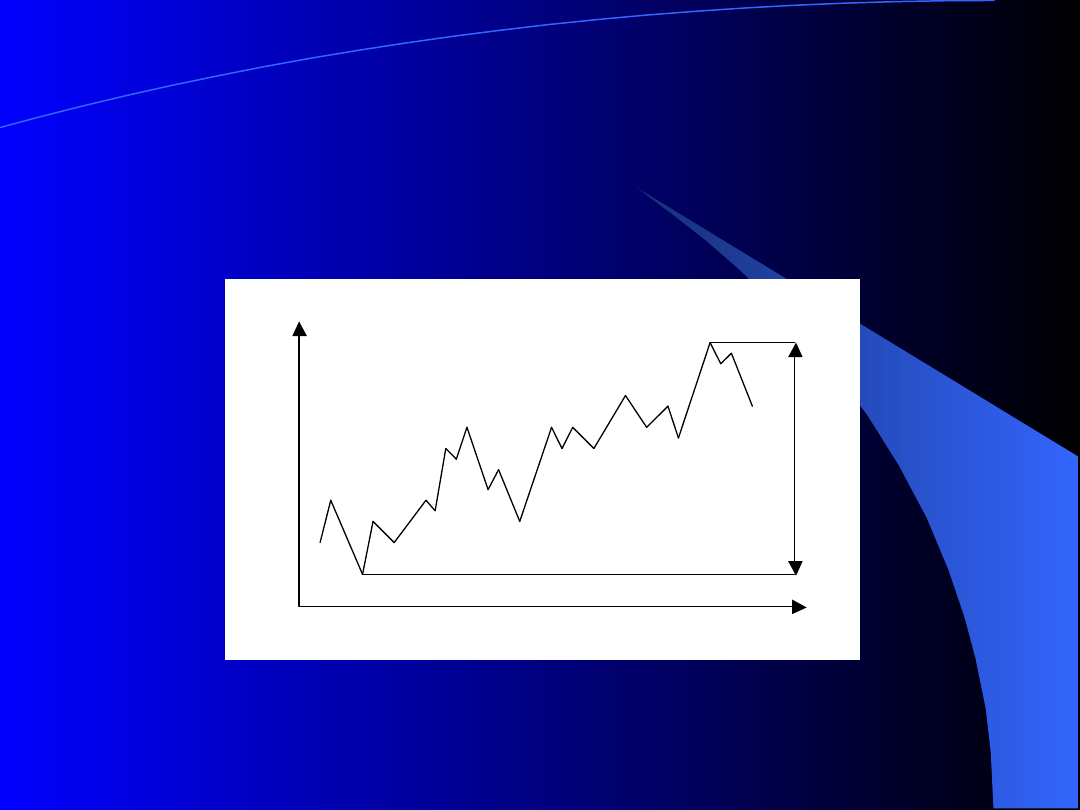

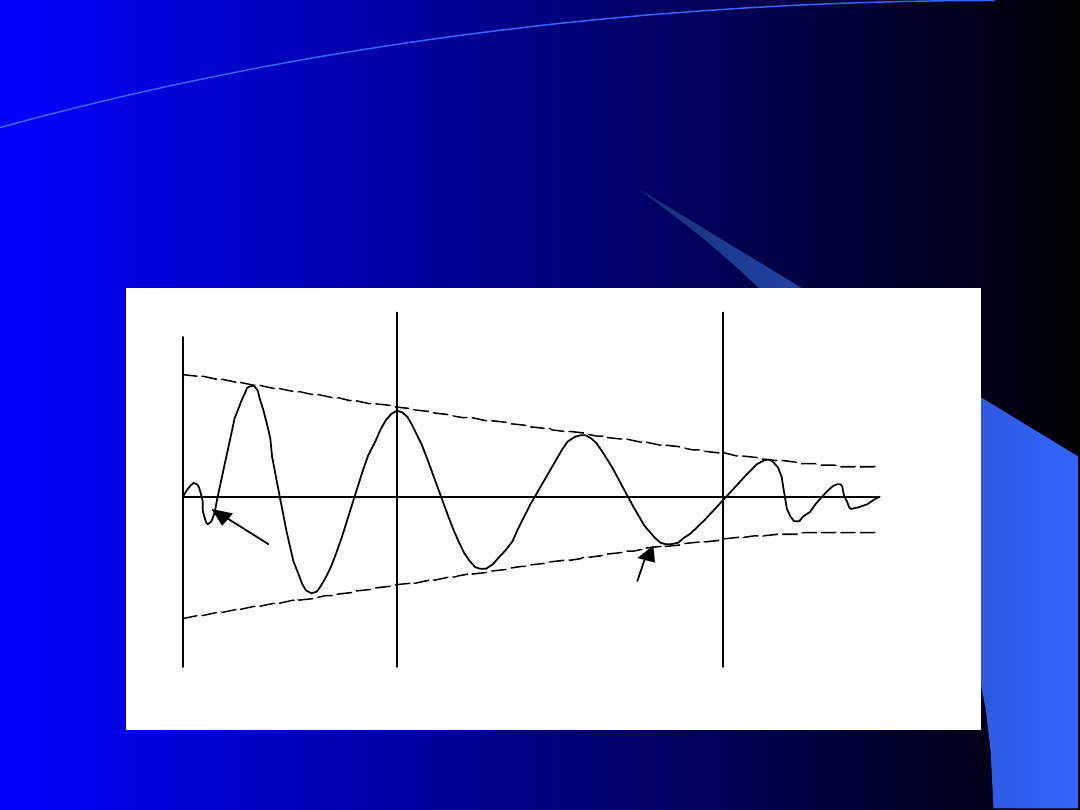

Rysunek 1. Brak szumu jest charakterystyczny dla młodych

Rysunek 1. Brak szumu jest charakterystyczny dla młodych

rynków, na których każde nachylenie linii trendu (kąt nachylenia)

rynków, na których każde nachylenie linii trendu (kąt nachylenia)

znajduje zastosowanie do wyznaczania najlepszych momentów

znajduje zastosowanie do wyznaczania najlepszych momentów

transakcyjnych.

transakcyjnych.

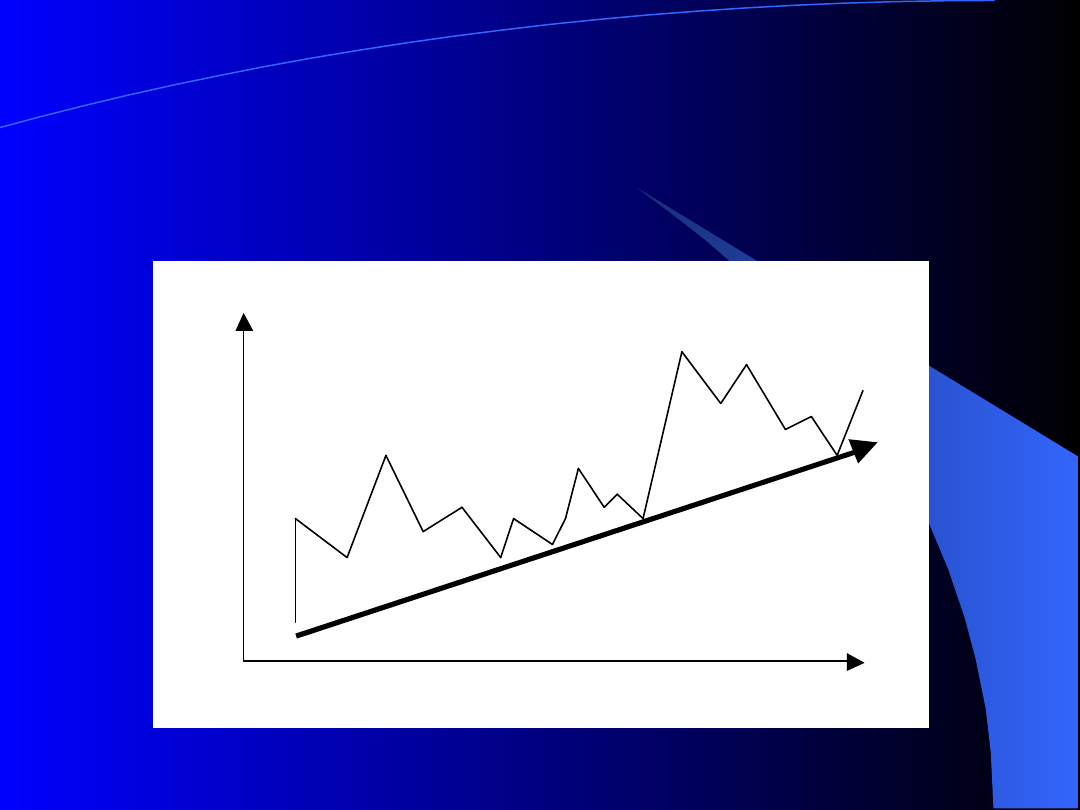

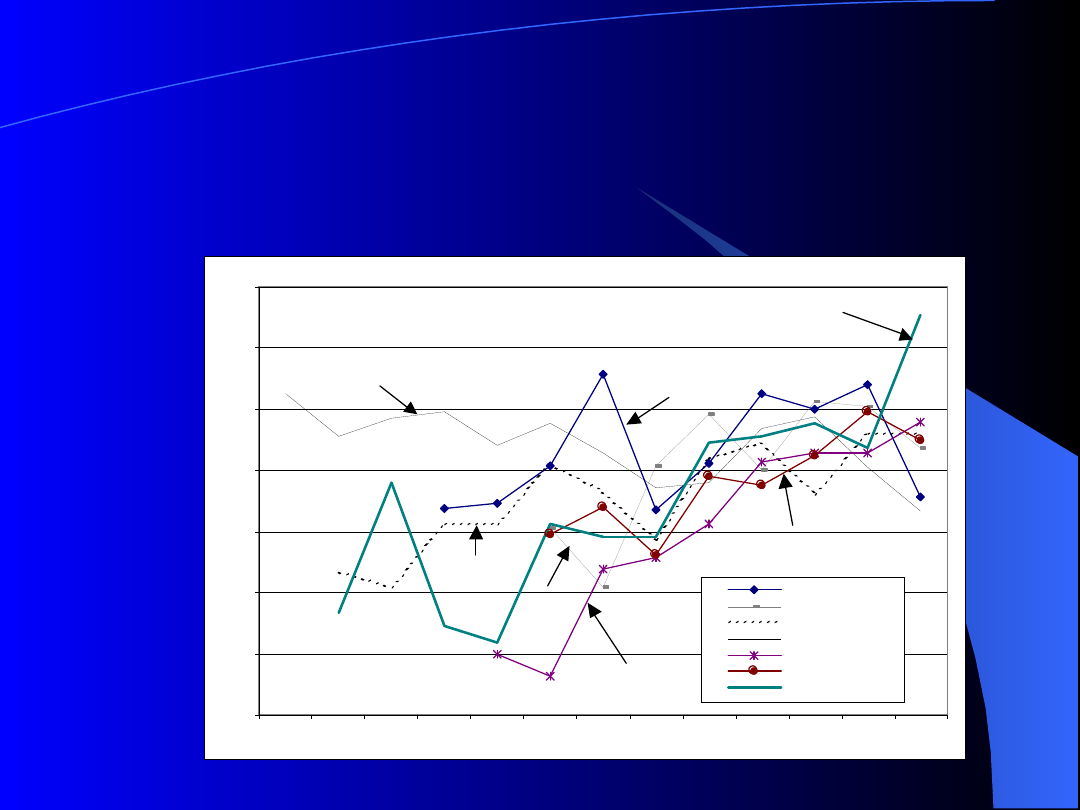

Faza druga.

Faza druga.

W miarę zwiększania się stopnia sformalizowania i

uporządkowania transakcji przeprowadzanych na

rynku kapitałowym obserwujemy proces wzrostu

płynności akcji. Na rynku pojawiają się nowi

uczestnicy w tym fundusze emerytalne i

inwestycyjne.

Zdania uczestników rynku co do kierunku rozwoju

trendu nie są już tak zgodne jak w fazie pierwszej. W

konsekwencji dokonywanie zyskownych transakcji

staje się coraz trudniejsze. Poziom szumu jest już

znacznie większy niż w przypadku fazy pierwszej.

Bardzo dobrze sprawdzają się teraz linie trendu o

mniejszym nachyleniu w stosunku do nachylenia linii

trendów z fazy pierwszej – patrz rys. 2.

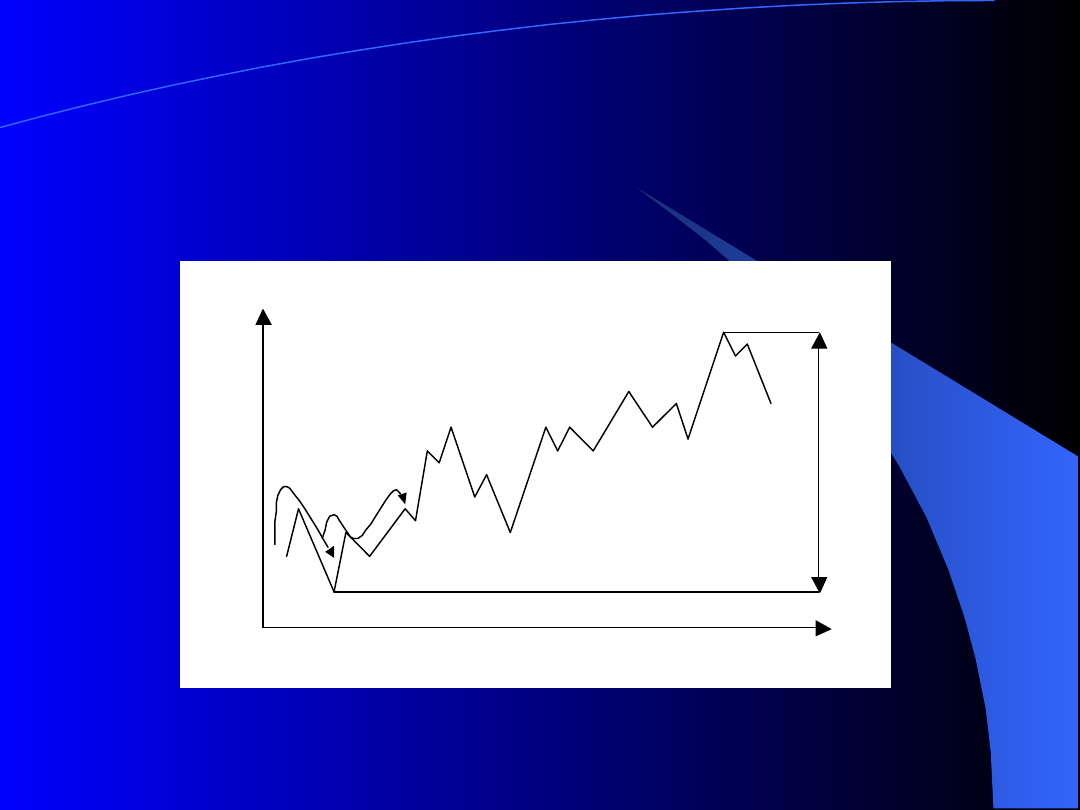

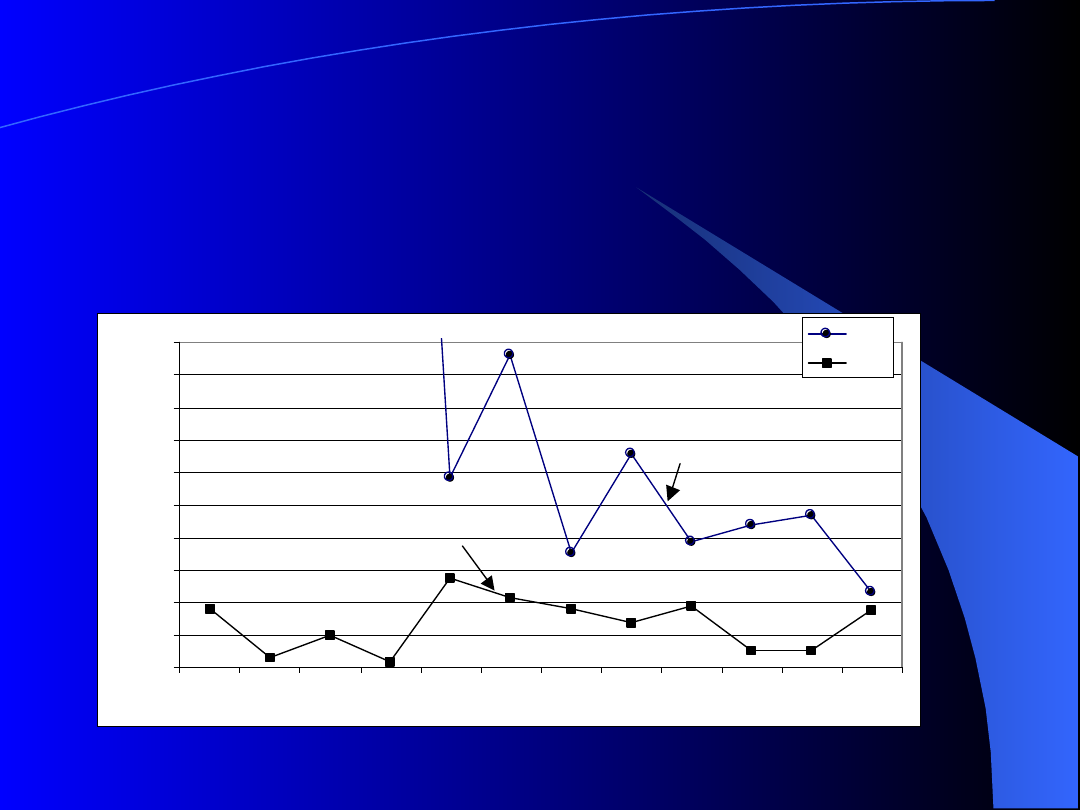

Rysunek 2. W miarę rozwoju rynku kapitałowego zwiększa się

Rysunek 2. W miarę rozwoju rynku kapitałowego zwiększa się

poziom białego szumu utrudniający przeprowadzanie

poziom białego szumu utrudniający przeprowadzanie

udanych transakcji.

udanych transakcji.

Czas

Cena

Cena

Trend

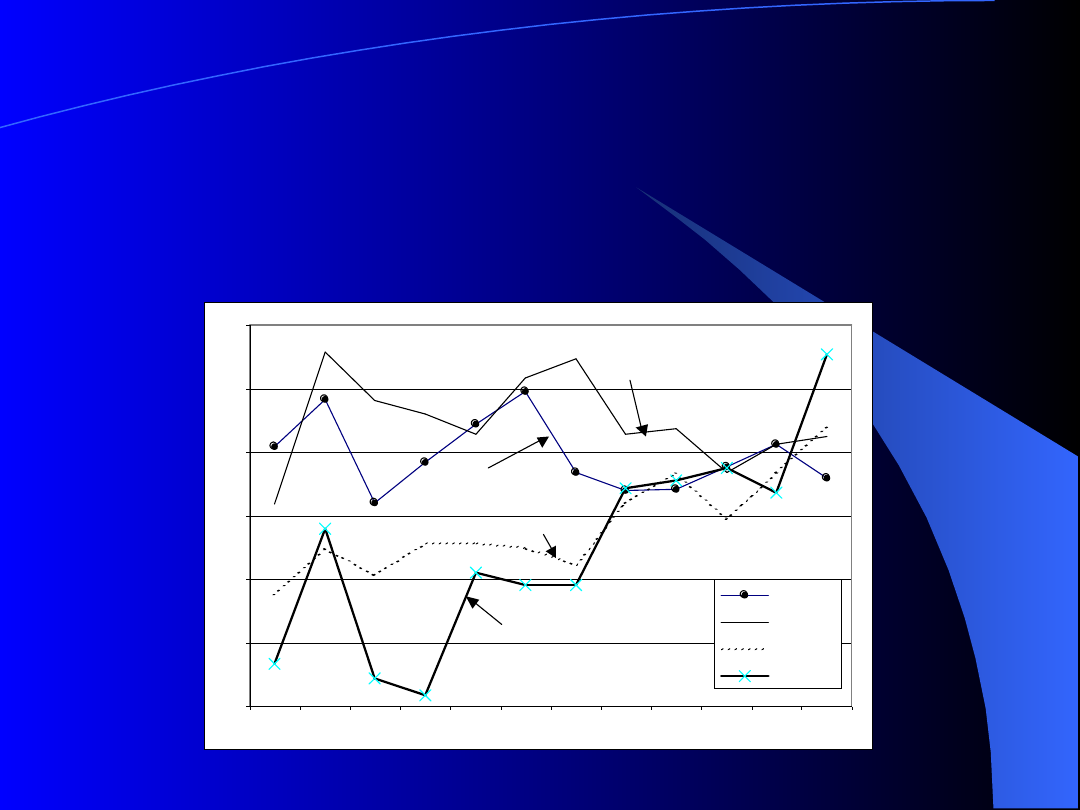

Faza trzecia.

Faza trzecia.

W raz z upływem czasu obserwujemy proces

cyklicznego zwiększania się i zmniejszania odsetka

inwestorów instytucjonalnych i indywidualnych.

Nowi uczestnicy lokują na rynku kapitałowym

swoje nadwyżki finansowe oraz zamykają swoje

pozycje z powodu przeznaczenia posiadanych

środków na inne cele np. zakup maszyn i urządzeń.

Przy podejmowaniu decyzji inwestycyjnych kierują

się oni innymi przesłankami niż doskonały timing

będący domeną profesjonalnych inwestorów. W tej

fazie rozwoju rynku istnieje dobrze rozwinięte

spektrum analiz i prognoz dotyczących kierunku

ruchu rynku.

Faza trzecia.

Faza trzecia.

Wraz z nasileniem się procesu fuzji i przejęć w

sektorze inwestorów instytucjonalnych rośnie

poziom białego szumu. Proces ten prowadzi do

zmniejszenia się nachylenia długoterminowej linii

trendu, zgodnie z którym należy przeprowadzać

operacje giełdowe – patrz rys. 3. Analitycy

techniczni

sugerują

posługiwanie

się

długoterminowymi średnimi kroczącymi (np. 200

sesyjną na rynku amerykańskim).

W miarę nasilenia się procesów podziałów i

sprzedaży w obrębie sektora inwestorów

instytucjonalnych poziom białego szumu zmniejsza

się. W tym przypadku można więc mówić o

pewnym uwstecznieniu procesu rozwoju rynku

kapitałowego.

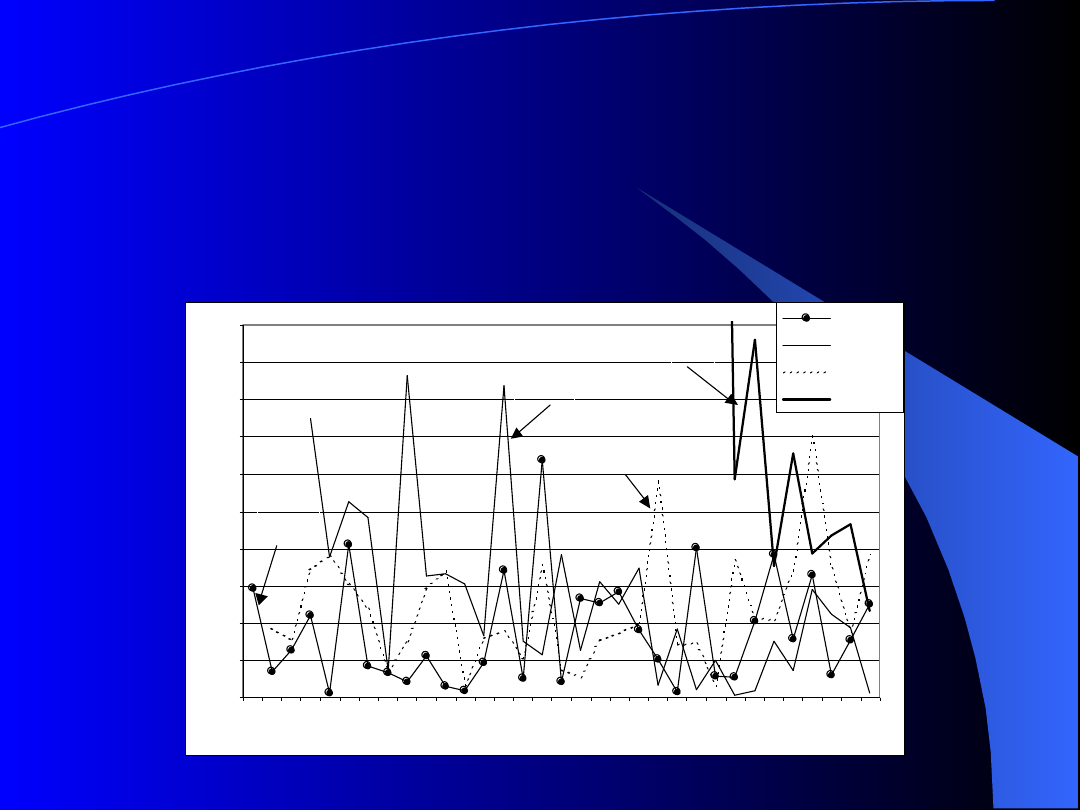

Rysunek 3. Na rynkach najbardziej rozwiniętych poziom

Rysunek 3. Na rynkach najbardziej rozwiniętych poziom

białego szumu jest największy. Najlepiej sprawdzają się linie

białego szumu jest największy. Najlepiej sprawdzają się linie

trendu charakteryzujące się małym kątem nachylenia.

trendu charakteryzujące się małym kątem nachylenia.

Czas

Cena

Trend

Cena

Pomiar efektywności rynku

Pomiar efektywności rynku

Istnieje wiele sposobów pomiaru

efektywności rynku. Najbardziej

popularnym jest tzw. zmiana netto

określana jako różnica wartości

indeksu giełdowego na końcu i na

początku analizowanego przedziału

czasu

–

patrz

rys.4.

W

konsekwencji otrzymujemy znany z

podręczników ekonomii wzór na

stopę zwrotu w okresie czasu t:

Pomiar efektywności rynku

Pomiar efektywności rynku

gdzie:

r

t

– oznacza stopę zwrotu zrealizowaną w okresie czasu t

i

A

- oznacza wartość indeksu giełdowego na początku

analizowanego okresu tj. w chwili t

0

i

B

– oznacza wartość indeksu giełdowego na końcu

analizowanego okresu tj. w chwili t

0

+t

Otrzymana w ten sposób stopa zwrotu r

r

stanowi

doskonały benchmark do porównywania efektywności

inwestycji na rynku kapitałowym z inwestycjami na

innych rynkach w analizowanym okresie czasu t.

A

A

B

t

i

i

i

r

A

A

B

t

i

i

i

r

Rysunek 4. Pierwszy sposób pomiaru efektywności

Rysunek 4. Pierwszy sposób pomiaru efektywności

rynku - tzw. zmiana netto.

rynku - tzw. zmiana netto.

Czas

Cena

Cena

A

B

Zmiana

netto

Drugi sposób pomiaru

Drugi sposób pomiaru

Drugim sposobem pomiaru efektywności

rynku jest określenie wartości najwyższej i

najniższej

indeksu

w

analizowanym

przedziale czasu – patrz rys. 5. Dokonując

zakupu akcji w dołku indeksu oznaczonym

literą C, a sprzedaży w lokalnym maksimum

w punkcie D otrzymujemy maksymalną

stopę zwrotu możliwą do uzyskania w

badanym

okresie

osiągniętą

w

konsekwencji przeprowadzenia tylko jednej

transakcji kupna – sprzedaży:

Drugi sposób pomiaru

Drugi sposób pomiaru

gdzie:

r

max

– oznacza stopę zwrotu zrealizowaną w

okresie czasu t

i

C

- oznacza wartość indeksu giełdowego w

lokalnym minimum oznaczonym literą C

i

D

– oznacza wartość indeksu giełdowego w

lokalnym maksimum oznaczonym literą D

C

C

D

i

i

i

r

max

Drugi sposób pomiaru

Drugi sposób pomiaru

Analogiczny wzór można również

wyprowadzić w przypadku trendu

spadkowego

–

tj.

przy

wykorzystaniu

tzw.

krótkiej

sprzedaży:

DEP

C

D

R

i

i

r

max

Drugi sposób pomiaru

Drugi sposób pomiaru

gdzie:

r

max

– oznacza stopę zwrotu zrealizowaną w okresie czasu t

i

C

- oznacza wartość indeksu giełdowego w lokalnym

minimum oznaczonym literą C

i

D

– oznacza wartość indeksu giełdowego w lokalnym

maksimum oznaczonym literą D

R

DEP

– oznacza wartość depozytu zabezpieczającego

koniecznego do otwarcia pozycji krótkiej w punkcie D.

Wartość ta zazwyczaj oznaczana jest w postaci ułamka

stanowiącego określoną część wartości indeksu w punkcie

D – np. 10%. W ten sposób inwestorzy otrzymują możliwość

wykorzystania dźwigni finansowej, co w konsekwencji

prowadzi do wyższej stopu zwrotu na rynku zniżkującym

niż zwyżkującym przy takim samym zasięgu ruchu indeksu

między lokalnym dołkiem (C) a szczytem (D).

DEP

C

D

R

i

i

r

max

Rysunek 5. Drugi sposób pomiaru efektywności rynku

Rysunek 5. Drugi sposób pomiaru efektywności rynku

kapitałowego - określenie wartości najwyższej i najniższej

kapitałowego - określenie wartości najwyższej i najniższej

indeksu w analizowanym okresie czasu.

indeksu w analizowanym okresie czasu.

Czas

Cena

Cena

A

B

C

D

Drugi sposób pomiaru

Drugi sposób pomiaru

Obliczenia stóp zwrotu r

max

pojawiają się głownie w prasie

ekonomicznej w okresowym

podsumowaniach ex-post

rentowności inwestycji na

poszczególnych rynkach, jakie

były możliwe do przeprowadzenia

w analizowanym okresie czasu t.

Rysunek 6. Trzeci sposób pomiaru efektywności rynku

Rysunek 6. Trzeci sposób pomiaru efektywności rynku

kapitałowego - obliczamy łączną (skumulowaną) liczbę zmian

kapitałowego - obliczamy łączną (skumulowaną) liczbę zmian

indeksu w badanym okresie czasu t.

indeksu w badanym okresie czasu t.

Czas

Cena

Cena

A

B

C

D

1

2

3

4

6

5

7

8

9

10

11

12

14

15

16

17

13

18

19

20

22

21

23

24

Trzeci sposób

Trzeci sposób

Trzeci

sposób

pomiaru

efektywności

rynku

kapitałowego jest nieco bardziej skomplikowany. Przez

N oznaczmy liczbę wszystkich zmian kierunku ruchu

indeks giełdowego w badanym okresie czasu t – patrz

rys. 6. Pod uwagę bierzemy jedynie ceny zamknięcia

na końcu poszczególnych sesji giełdowych. W

przypadku trendu wzrostowego wszystkie fazy (fale)

zwyżki indeksu giełdowego oznaczone są liczbami

nieparzystymi, a fazy (fale) zniżki – parzystymi. Np.

fala oznaczona numerem drugim może składać się z

zaledwie z jednej sesji spadkowej albo też z całego

szeregu sesji spadkowych do póki nie dojdzie do

pierwszej

korekty

reprezentującej

aprecjację

oznaczoną numerem trzecim. Po zliczeniu wszystkich

fal

wzrostowych

i

spadkowych

otrzymujemy

procentową zmianę netto indeksu r

t

Trzeci sposób

Trzeci sposób

Współczynnik efektywności otrzymujemy jako

iloraz wartości bezwzględnej r

t

i liczby N:

Okazuje się, że na rynkach dojrzałych liczba N osiąga

bardzo

duże

wielkości,

co

prowadzi

do

małego

współczynnika efektywności W. Na rynkach młodych

(emerging markets), gdzie ceny bardzo często podążają w

jednym kierunku przez długi okres czasu, liczba N

przyjmuje stosunkowo małe wartości, co przy wysokiej

wartości bezwzględnej stopy zwrotu r

t

daje stosunkowo

dużą wartość współczynnika efektywności.

N

r

W

t

Współczynnik efektywności W

Współczynnik efektywności W

pozwala:

pozwala:

1.

Określić poziom białego szumu na danym rynku

kapitałowym w dłuższych okresach czasu. W ten sposób

potrafimy wnioskować o stopniu dojrzałości badanego

rynku kapitałowego. Przypomnijmy, że rynki dojrzałe

charakteryzują się większym poziomem szumu, co w

konsekwencji prowadzi do mniejszego współczynnika W.

2.

Dobór najbardziej odpowiedniej ruchomej średniej –

określanej

mianem

adaptacyjnej.

Na

rynkach

niedojrzałych – tam gdzie wartość W jest duża – należy

stosować szybszą średnią ruchomą w przeciwieństwie

do rynków dojrzałych, gdzie należy posługiwać się

raczej dłuższą średnią ruchomą. Zmiana kierunku

adaptacyjnej średniej ruchomej sygnalizuje zwrot

trendu na danym rynku kapitałowym.

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Bovespa

BUX

IPC(Meksyk)

Merval

PX50

TS1(Rosja)

Wig

Bovespa

Wig

Merval

Współczynnik

efektywności W

Rysunek 7. Wartość współczynnika efektywności W dla

Rysunek 7. Wartość współczynnika efektywności W dla

wybranych indeksów emerging markets

wybranych indeksów emerging markets

Rysunek 8. Zmniejszanie się współczynnika efektywności W

Rysunek 8. Zmniejszanie się współczynnika efektywności W

w ostatnich latach na giełdach emerging markets świadczy o

w ostatnich latach na giełdach emerging markets świadczy o

wkraczaniu przez nie w fazę dojrzałą.

wkraczaniu przez nie w fazę dojrzałą.

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Bovespa

BUX

IPC(Meksyk)

Merval

PX50

TS1(Rosja)

Wig

Współczynnik

efektywności W

BUX

TS1

IPC

PX50

Bovespa

Wig

Merval

Rysunek 9. Teoria impulsu.

Rysunek 9. Teoria impulsu.

Rynek

niedojrzaly

Rynek

dojrzaly

Rynek

doskonaly

Czas

Cena akcji

Czynnik

tlumienia

WWA

Przewartościowanie

Niedowartościowanie

WWA - wartość wewnętrzna akcji

Bodziec

Rysunek 1

Rysunek 1

0

0

. W miarę upływu czasu wartość współczynnika

. W miarę upływu czasu wartość współczynnika

efektywności W na GPW zbliża się do poziomu

efektywności W na GPW zbliża się do poziomu

charakterystycznego dla giełd dojrzałych.

charakterystycznego dla giełd dojrzałych.

0,00%

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

0,70%

0,80%

0,90%

1,00%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Wig

DJ IA

Wig

DJ IA

Współczynnik

efektywności W

Rysunek 1

Rysunek 1

1

1

. Współczynnik efektywności W indeksu Wig na

. Współczynnik efektywności W indeksu Wig na

tle wybranych indeksów giełd światowych.

tle wybranych indeksów giełd światowych.

0,00%

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

0,70%

0,80%

0,90%

1,00%

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

Xetra

Nikkei

Nasdaq

Wig

Współczynnik

efektywności W

Wig

Nasdaq

Nikkei

Xetra

(DAX)

Nowy współczynnik

Nowy współczynnik

Na podstawie przeprowadzonych obliczeń wydaje się właściwym

zaproponowanie jeszcze innego współczynnika określającego

poziom dojrzałości rynku. W dalszych rozważaniach oznaczmy go

przez K a zdefiniujmy w sposób następujący:

gdzie:

N - oznacza liczbę wszystkich zmian kierunku ruchu indeksu

giełdowego (w cenach zamknięcia) w badanym okresie czasu t –

patrz wzór 2.

L – oznacza liczbę sesji w badanym okresie czasu t.

L

N

K

Nowy współczynnik

Nowy współczynnik

Wartość współczynnika K

przyjmuje duże wartości w przypadku

rynków dojrzałych, a małe dla rynków rozwijających się. Na

rynkach rozwiniętych gdzie poziom szumu jest wysoki liczba N,

tak jak to zostało już wyjaśnione wcześniej, przyjmuje

stosunkowo duże wartości, co przy praktycznie stałej liczbie

sesji na większości giełd

, prowadzi do wysokiej wartości

współczynnika K. Na rynkach rozwijających się mały poziom

szumu daje w konsekwencji niską wartość liczby N co

natychmiast przekłada się na mniejszą wartość współczynnika

efektywności.

Aktualnie większość światowych giełd pracuje pięć dni w

tygodniu z wyjątkiem świąt państwowych i kościelnych. W

przeszłości niektóre giełdy pracowały jeszcze w soboty ale w

skróconym czasie. W przypadku rynków rozwijających się sesje

odbywały się często rzadziej – jako przykład podajmy tutaj

GPW, na której stopniowo zwiększano liczbę sesji w ciągu

tygodnia: od jednej do pięciu.

Rysunek 14. Wartość współczynnika K na rynkach

Rysunek 14. Wartość współczynnika K na rynkach

rozwijających się.

rozwijających się.

0,25

0,3

0,35

0,4

0,45

0,5

0,55

0,6

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Bovespa

BUX

IPC(Meksyk)

Merval

PX50

TS1(Rosja)

Wig

Wspłczynnik efektywności K

Wig

Merval

Bovespa

PX50

IPC

BUX

TS1

Wzrastający

poziom

współczynnika

efektywności K stawia naszą giełdę na

jednym z czołowym miejsc wśród rynków

emerging markets. Dobrze widoczny jest

silny trend wzrostowy współczynnika K

dla GPW i giełdy rosyjskiej.

Kolejne rysunki uzmysławiają fakt, że

wartość współczynnika K na GPW jest

już porównywalna z wielkością tego

współczynnika dla innych rozwiniętych

rynków.

Rysunek 1

Rysunek 1

5

5

. Porównanie współczynnika K dla GPW i

. Porównanie współczynnika K dla GPW i

wybranych giełd światowych.

wybranych giełd światowych.

0,3

0,35

0,4

0,45

0,5

0,55

0,6

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Xetra

Nikkei

Nasdaq

Wig

Wig

Nasdaq

Xetra (Dax)

Nikkei

Współczynnik efektywności K

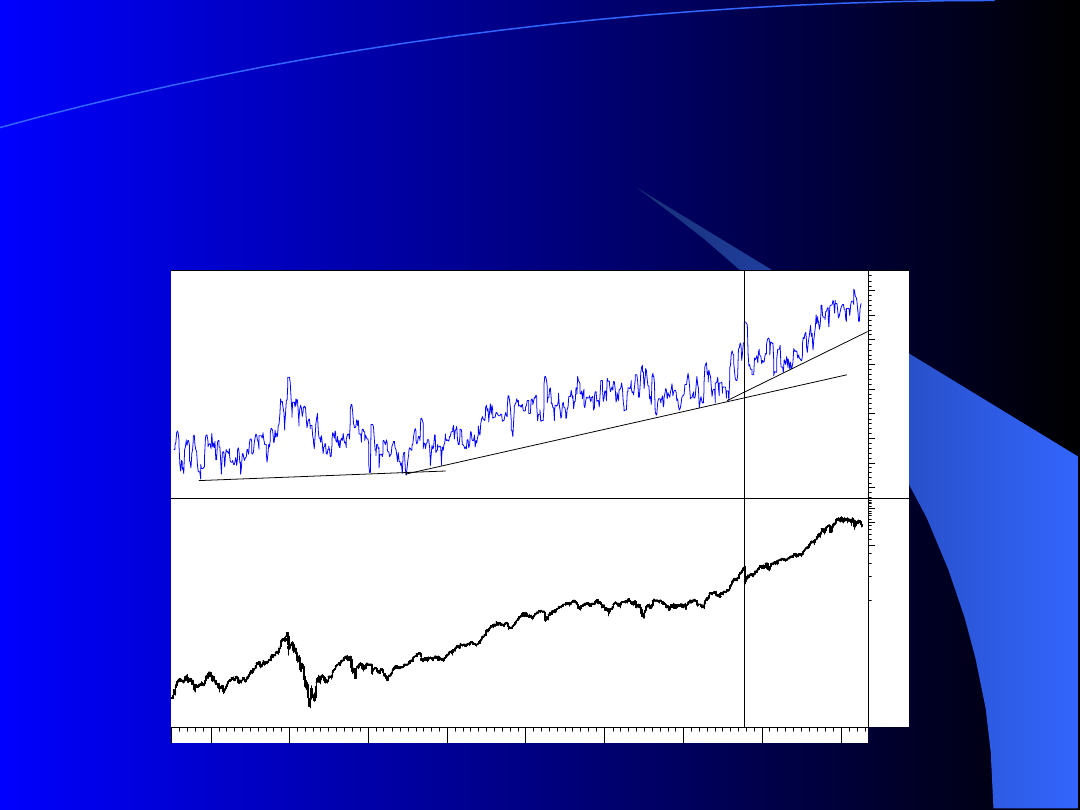

Indeks GAPO

Indeks GAPO

Narzędziem służącym do pomiaru ilości szumu

na rynku kapitałowym, stworzonym przez analizę

techniczna jest tzw. GAPO indeks:

gdzie:

n – oznacza liczbę dni obserwacji

HH

n

– oznacza najwyższy kurs (wartość indeksu) w ciągu n dni.

LL

n

– oznacza najniższy kurs (wartość indeksu) w ciągu n dni.

Log – logarytm dziesiętny

Duża ilość luk powstających na wykresie indeksu analizowanego

rynku jest utożsamiana z wysokim poziomem białego szumu, w

przeciwieństwie do gładkiego trendu pozbawionego luk będącego

synonimem dojrzałej giełdy. Wysoka wartość indeksu GAPO oznacza

zatem duży poziom szumu, a co za tym idzie dojrzały rynek.

)

(

)

(

n

Log

LL

HH

Log

GAPO

n

n

Zastosowanie indeksu

Zastosowanie indeksu

GAPO dla DJIA.

GAPO dla DJIA.

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

5000

10000

15000

DJIA

Dane miesięczne

Dow Jones Indu Average

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Pszyspieszający trend wzrostowy

GAPO Index

n=5

j

Szczyt indeksu

Gapo index

GAPO na Wall Street i w

GAPO na Wall Street i w

Warszawie

Warszawie

Dodajmy także, że aktualna wartość

indeksu GAPO obliczonego dla giełdy

polskiej – 3 jest jednak niższa niż

odpowiednie wielkości charakteryzujące

rynek amerykański: DJIA – 4,7 oraz

Nasdaq – 3,9. Taki stan rzeczy wykazuje

fakt, że polska giełda pod względem

poziomu rozwoju mierzonego indeksem

GAPO pozostaje jeszcze nieco w tyle za

giełdami amerykańskimi.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

Efektywność rynku, Usługi bankowości inwestycyjnej, UBI, UBIod kamila

efektywnośc modelu rynku konkurencyjnego analiza zajwisk zależności

pierwsze efekty reformy rynku cukru w UE i Polsce

teoria rynku efektywnego

biznes i ekonomia zespoly po polsku jak firmy dzialajace na polskim rynku podnosza swoja efektywnosc

A Grygiel Racjonalność inwestorów a teoria efektywności informacyjnej rynku kapitałowego

Zespoly po polsku Jak firmy dzialajace na polskim rynku podnosza swoja efektywnosc dzieki pracy owej

Zespoly po polsku Jak firmy dzialajace na polskim rynku podnosza swoja efektywnosc dzieki pracy owej

Zespoly po polsku Jak firmy dzialajace na polskim rynku podnosza swoja efektywnosc dzieki pracy zesp

Zespoly po polsku Jak firmy dzialajace na polskim rynku podnosza swoja efektywnosc dzieki pracy zesp

Zespoly po polsku Jak firmy dzialajace na polskim rynku podnosza swoja efektywnosc dzieki pracy zesp

więcej podobnych podstron