Organizacje zajmujące

się opracowywaniem

regulacji prawnych w

zakresie rachunkowości

2

Komitet Międzynarodowych Standardów

Rachunkowości (ang. International Accounting

Standards Committee, IASC)

• niezależna, prywatna

organizacja, założona w

29.06.1973 roku, w Londynie, na

mocy porozumienia 16

zawodowych organizacji

księgowych m. in. z Australii,

Francji, Holandii, Irlandii, Japonii,

Kanady, Meksyku, Niemiec, USA i

Wlk. Brytanii.

3

Komitet Międzynarodowych Standardów

Rachunkowości (ang. International Accounting

Standards Committee,

IASC

)

• W 2001 r. Komitet zrzeszał 153

organizacje zawodowe ze 113 krajów, w

tym SKwP (1989).

• Komitet zajmował się formułowaniem i

publikowaniem standardów

rachunkowości, a ponadto tworzył

działania głównie na rzecz rozwijania i

harmonizacji regulacji rachunkowości i

sprawozdawczości finansowej.

• Na 1 czerwca 2002 r. Komitet wydał 41

standardów (MSR), 24 interpretacje MSR

(SIC) oraz ramy koncepcyjne

opracowywania sprawozdań finansowych.

4

Rada Międzynarodowych Standardów Rachunkowości

International Accounting Standards Board

IASB

• Na mocy postanowienia IASB

MSR

oraz

dotyczące

ich

Interpretacje, mające taką samą

rangę co MSSF opracowywane

przez IASB,

mają zastosowanie

do momentu wprowadzenia w

nich poprawek lub ich wycofania.

5

Rada Międzynarodowych Standardów Rachunkowości

International Accounting Standards Board

IASB

• rozpoczęła działalność w

01.04. 2001

roku jako

organ Fundacji Komitetu Międzynarodowych

Standardów Rachunkowości (IASC) – od 2002 roku

wydaje MSSF.

• IASB jest organem Fundacji IASC, który ustanawia

standardy. Począwszy od lipca 2009 roku IASB

składa się z 15 członków, a nie później niż od

1 lipca 2012 roku będzie liczyć szesnastu

członków. Trzech członków IASB może być

zatrudnionych w niepełnym wymiarze godzin.

IASB odpowiada za zatwierdzanie

Międzynarodowych Standardów

Sprawozdawczości Finansowej (MSSF, w tym

Interpretacji) oraz związanych z nimi

dokumentów, takich jak Założenia koncepcyjne

sporządzania i prezentacji sprawozdań

finansowych, projekty standardów i dokumenty

dyskusyjne.

6

IASB

• Na pełen zestaw Międzynarodowych

Standardów Sprawozdawczości

Finansowej składają się:

• 29 obowiązujących spośród 41

wydanych MSR oraz ich 11

obowiązujących spośród 32 wydanych

interpretacji SIC,

• 9 MSSF oraz wydanych do nich 16

interpretacji KIMSF

7

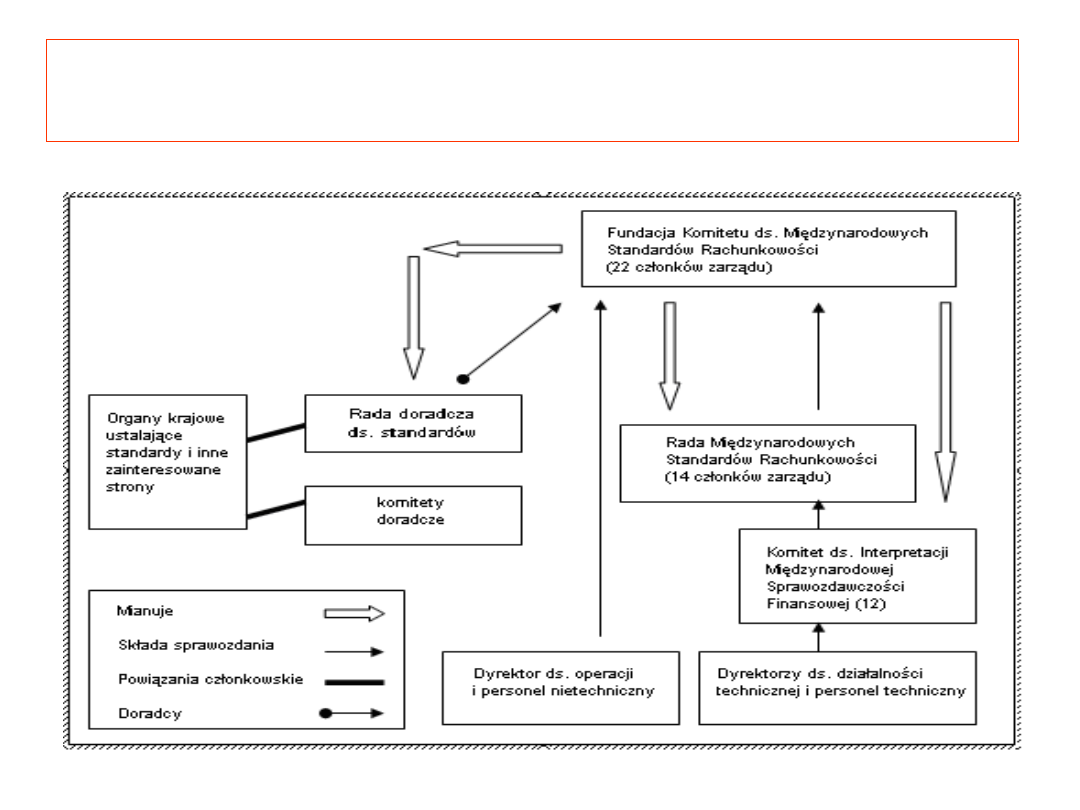

Fundacja Międzynarodowego Komitetu

Rachunkowości IASCF

Sprawowanie nadzoru nad Fundacją

powierzono 22 wybranym Mężom Zaufania

• Zadania:

- wybór członków powiązanych rad i komitetu

- zapewnienie środków finansowania tych

organizacji

8

Zatwierdzanie MSSF przez

IASB

9

Komitet ds. Interpretacji

Sprawozdawczości Finansowej

• IFRIC

International Financial Reporting

Interpretations Commitee - działa od 2002 r.

• Skład (

powoływany przez Mężów Zaufania)

:

- 12 członków z prawem głosowania

- Przewodniczący bez prawa głosu

• Zadania:

-

Przedkładanie do zatwierdzenia IASB interpretacji MSSF

- Przygotowanie w szybkim trybie zgodnych z założeniami

koncepcyjnymi zagadnień odnośnie sprawozdań

finansowych

10

Podstawy prawne

• Konstytucja Fundacji IASC – za której kształt i aktualizację oraz

nadzór nad wprowadzeniem odpowiada organ Mężów Zaufania

została znowelizowana i po zmianie weszła w życie 1.VI.2005r.

• Zakres Konstytucji i cel: Organizacja techniczna i personalna

obsługi procedur wdrożenia MSSF

– VI 2005r. zakończenie przeglądu i aktualizacji Konstytucji

– VII 2005r. Sprawozdanie „Zmiany w Konstytucji FKMSR”

Dostępność internetowa: www.iascfoundation.org

11

Rada Standardów Rachunkowości

Finansowej (Financial Accounting

Standards Board,

FASB

)

• Amerykańskie Stowarzyszenie

Rachunkowości (American Accounting

Association, AAA) - opublikowanie w

1936 r. wstępnej deklaracji zasad

rachunkowości => początki tworzenia

US GAAP.

• Powołanie, w 1959 r. Rady ds. Zasad

Rachunkowości (Accounting Principles

Board, APB); => Deklaracja nr 4 Rady

ds. Zasad Rachunkowości (APB) w 1970 r.

– jest to pierwsza próba całościowego

sformułowania założeń koncepcyjnych

rachunkowości finansowej w USA

12

Rada Standardów Rachunkowości

Finansowej (Financial Accounting

Standards Board,

FASB

)

• powołanie w 1973 r., w miejsce APB,

Rady Standardów

Rachunkowości Finansowej

(Financial Accounting Standards

Board, FASB), która działa do dziś.

• • W latach 1978-2000 FASB

wydała

siedem

deklaracji pojęć

rachunkowości finansowej

(Statements of Financial

Accounting Concepts, SFAC)

13

Rada Standardów Rachunkowości

Finansowej (Financial Accounting

Standards Board,

FASB

)

• SFAC nr 1: cele rachunkowości organizacji typu profit

(Objectives of Financial Reporting by Business Enterprises),

• SFAC nr 2: cechy jakościowe informacji finansowej (Qualitative

Characteristics of Accounting Information),

• SFAC nr 3: elementy sprawozdań finansowych organizacji typu

profit (Elements of Financial Statements of Business

Enterprises);

• SFAC nr 4: cele rachunkowości dla jednostek typu non profit

(Objectives of Financial Reporting for Nonbusiness Enterprises),

• SFAC nr 5: definicje pojęć uznanie, realizacji, pomiaru dla

jednostek typu profit (Recognition and Measurement in

Financial Statements in Business Enterprises),

• SFAC nr 6 (zastąpiła SFAC nr 3): definicje elementów sprawozdań

finansowych wszystkich rodzajów organizacji i jednostek

(Elements of Financial Statements),

• SFAC nr 7: wykorzystanie informacji o przepływach pieniężnych i

wartości bieżącej w rachunkowości (Using Cash Flow Information

and Present Value in Accounting Measurements).

14

Rada Standardów Rachunkowości

Finansowej (Financial Accounting

Standards Board,

FASB

)

• (

FASB) wydała też 150 standardów

rachunkowości finansowej (Statements of

Financial Accounting Standards, SFAS),

będących uszczegółowieniem deklaracji.

• dokumenty FASB, są uzupełnione m.in. o

opinie wydawane przez APB (APB Opinions),

biuletyny wydawane przez AICPA (Accounting

Research Bulletins, ARB), biuletyny techniczne

(Technical Bulletins) opracowywane przez

FASB, deklaracje o przyjętym stanowisku

(Statements of Positions) wydawane przez

AICPA i zatwierdzane przez FASB itd. => całość

tworzy

US GAAP -

ogólnie akceptowane

zasady rachunkowości

15

Rada Międzynarodowych Standardów

Rachunkowości (International

Accounting Standards Board –

IASB

)

a Rada Standardów Rachunkowości

Finansowej (Financial Accounting Standards

Board,

FASB

)

• Rada Międzynarodowych Standardów

Rachunkowości (Accounting

Standards Board – IASB) – publikuje

MSSF (International Financial

Accounting Standards – IFAS),

wcześniej Międzynarodowe Standardy

Rachunkowości (International

Accounting Standards – IAS)

16

Rada Standardów Rachunkowości

Finansowej (Financial Accounting

Standards Board,

FASB

)

• Rada Standardów Sprawozdawczości

Finansowej (Financial Accounting

Standards Board –

FASB

) – publikuje

Komunikaty w sprawie Standardów

Rachunkowości Finansowej

(Statements of Financial Accounting

Standards – SFAS), które

powszechnie nazywane są

amerykańskimi Ogólnie

Akceptowanymi Zasadami

Rachunkowości (Generalny Accepted

Accounting Principles -

GAAP

)

17

IASB czy FASB ?

• Wydaje się, że ostatnio szala

zwycięstwa przechyla się na

stronę IASB -

Rady

Międzynarodowych Standardów

Rachunkowości

.

18

Dyrektywy UE

• IV Dyrektywa Rady 78/660/EWG z 25.07.1978

roku w sprawie sprawozdań rocznych spółek

kapitałowych

• VII Dyrektywa Rady 83/349/EWG z 13.06.1983

roku w sprawie sprawozdań skonsolidowanych

• Dyrektywa ósma z 10 kwietnia 1984 roku

odnośnie kwalifikacji i uprawnień biegłych

rewidentów

• Dyrektywa z 8 grudnia 1986 roku

• Dyrektywa z 13 lutego 1989 roku

• Dyrektywa z 19 grudnia 1991 roku

19

Dyrektywy UE

• IV Dyrektywa Rady 78/660/EWG z 25.07.1978 roku

w sprawie sprawozdań rocznych spółek

kapitałowych

• Obejmuje zasady:

• - prowadzenia ksiąg,

• - sporządzania sprawozdań,

• - zamknięć rocznych,

• - dokonywania badania przez biegłych

niezależnych,

• - ujawniania rocznych zamknięć,

• - inwentaryzacji,

• - wyceny, tak w trakcie działalności, jak i przy

zamknięciach rocznych

.

20

Dyrektywy UE

• VII Dyrektywa Rady 83/349/EWG z

13.06.1983 roku w sprawie

sprawozdań skonsolidowanych

Konsolidacja sprawozdań

finansowych jednostek grupy

kapitałowej (bilansów, rachunków

zysków i strat, załączników), ich

przygotowanie, publikacja i

weryfikacja (rewizja).

21

Dyrektywy UE

• Dyrektywa ósma z 10 kwietnia

1984 roku odnośnie kwalifikacji i

uprawnień biegłych rewidentów

Zatwierdzanie osób

odpowiedzialnych za

prowadzenie statutowej rewizji

(badań i weryfikacji) ksiąg

rachunkowych.

22

Dyrektywy UE

• Dyrektywa z 8 grudnia 1986 roku

Roczne zamknięcia rachunkowe i

skonsolidowane sprawozdania

rachunkowości banków i innych

instytucji finansowych.

23

Dyrektywy UE

• Dyrektywa z 13 lutego 1989 roku

Obowiązki oddziałów (filii)

instytucji kredytowych i

finansowych (utworzonych w

krajach członkowskich, których

centrale znajdują się poza danym

krajem członkowskim Unii

Europejskiej) odnoszące się do

publikacji sprawozdań.

24

Dyrektywy UE

• Dyrektywa z 19 grudnia 1991

roku

Skonsolidowane sprawozdania

finansowe towarzystw

ubezpieczeniowych.

25

Normy prawne Parlamentu Europejskiego i Rady UE

Rozporządzenie nr 1606/2002 z 19 lipca 2002r

. w

sprawie stosowania Międzynarodowych Standardów

Rachunkowości

(Dz. U. WE nr L 243 z 11.09.2002r).

• Ustanowienie przepisów prawnych

regulujących zasady rachunkowości w

ramach krajów unijnych jako unormowanie

skomplikowanych procesów

• Złożoność, różnorodność i niejednolitość

przepisów o rachunkowości w ramach

państw Unii Europejskiej

• Odrębność norm finansowo-księgowych od

przepisów podatkowych

26

Normy prawne Parlamentu Europejskiego i Rady UE

Rozporządzenie nr 1606/2002 z 19 lipca 2002r

. w

sprawie stosowania Międzynarodowych Standardów

Rachunkowości

(Dz. U. WE nr L 243 z 11.09.2002r).

• Celem Rozporządzenia jest przyjęcie i

stosowanie międzynarodowych standardów

rachunkowości we Wspólnocie w dążeniu do

harmonizacji informacji finansowych

prezentowanych przez spółki w celu

zapewnienia wysokiego poziomu

przejrzystości i porównywalności

sprawozdań finansowych, a tym samym

sprawnego funkcjonowania rynku kapitałowego

Wspólnoty oraz Rynku Wewnętrznego

27

Etapy procesu zatwierdzania MSSF

przez UE

1. Eksperci merytoryczni należący do

Europejskiej Grupy Doradczej ds.

Sprawozdawczości Finansowej (EFRAG)

przeprowadzają przegląd standardów.

Następnie EFRAG doradza Komisji Europejskiej,

czy dany standard nadaje się do przyjęcia.

2. Rady EFRAG są oceniane przez kolejny organ,

Grupę ds. Przeglądów Standardów i Doradztwa

(SARG). Ta grupa ekspertów nie prowadzi

analiz merytorycznych, tylko przeprowadza

przegląd procesu i przedstawia KE i państwom

członkowskim niezależną opinię, czy

stanowisko EFRAG jest obiektywne i

zrównoważone.

28

Etapy procesu zatwierdzania MSSF

przez UE

3. KE przygotowuje rekomendację dla

Komitetu Regulacyjnego ds. Rachunkowości

(ARC), który składa się z przedstawicieli

państw członkowskich.

4. ARC głosuje nad rekomendacją KE, co

przekształca ją w obowiązujące prawo,

chyba że Parlament zwróci się do KE i ARC o

ponowne rozważenie projektu.

5. Standard zatwierdzony przez KE

ostatecznie staje się prawem określoną

liczbę dni po opublikowaniu w Dzienniku

Urzędowym UE.

29

Rozporządzenie nr 1606/2002 z 19 lipca 2002r

. w

sprawie stosowania Międzynarodowych Standardów

Rachunkowości

• Od stycznia 2005 r. unijne

przedsiębiorstwa notowane na giełdzie

mają obowiązek stosować w swoich

skonsolidowanych sprawozdaniach

finansowych międzynarodowe standardy

rachunkowości. Są one opracowywane

przez prywatną organizację (Fundację

Komitetu ds. Międzynarodowych

Standardów Rachunkowości/Radę

Międzynarodowych Standardów

Rachunkowości) z siedzibą w Londynie.

W drodze zatwierdzania standardy te są

przekształcane w prawo unijne.

30

Rozporządzenie nr 1606/2002 z 19 lipca 2002r

. w

sprawie stosowania Międzynarodowych Standardów

Rachunkowości

• Oprócz tego Komisja Europejska i amerykańska

Komisja Papierów Wartościowych i Giełdy

wprowadziły mapę drogową na rzecz

konwergencji i równoważności

międzynarodowych standardów rachunkowości

z amerykańskimi standardami rachunkowości.

W tym kontekście organizacja z siedzibą w

Londynie jest zobowiązana do współpracy ze

swoim amerykańskim odpowiednikiem w

kwestii osiągnięcia konwergencji technicznej

standardów rachunkowości. Równolegle

Komisja Europejska jest zobowiązana do

zapewnienia spójnego stosowania

międzynarodowych standardów rachunkowości

w Unii Europejskiej.

31

Rozporządzenie nr 1606/2002 z 19 lipca 2002r

. w

sprawie stosowania Międzynarodowych Standardów

Rachunkowości

• Obowiązek stosowania MSR dla

skonsolidowanych sprawozdań

finansowych spółek notowanych

na rynkach regulowanych od 2005

roku

stosuje się bezpośrednio i

nie wymaga on formalnego

wprowadzenia do prawa

krajowego

32

MSR/MSSF w Polsce

• Patrz prezentacja z ostatniego

wykładu o MSR/MSSF

33

SEC

(Komisja Papierów Wartościowych i

Giełdy – amerykański organ

regulacyjny)

• US Securities and Exchange Commission (SEC) –

amerykańska komisja

i giełd.

Jest niezależną agencją państwową. Jej obowiązkiem

jest sprawowanie nadzoru nad przestrzeganiem

federalnego prawa obrotu papierami wartościowymi

oraz regulowanie i kontrolowanie rynku papierów

wartościowych w

. Została

powołana w 1934 roku w następstwie załamania na

giełdzie w 1929 roku i trwającej

. W

skład komisji wchodzi pięciu członków wyznaczanych

przez

prezydenta Stanów Zjednoczonych

, za zgodą

senatu

• Określa zakres informacji ujawnianych przez spółki

notowane na giełdzie i odpowiada za stosowanie przez

nie opracowanych przez FASB standardów

34

Międzynarodowa Organizacja Komisji Papierów

Wartościowych

(IOSCO)

(International Organization of Securities

Commissions)

• organizacja zrzeszająca instytucje regulujące i

nadzorujące rynki finansowe z różnych krajów.

Powstała w 1984 roku z transformacji

wewnątrz amerykańskiego stowarzyszenia w

ogólnoświatowe. Polski organ nadzorujący jest

członkiem tej organizacji od roku 1991 (

1991-2006;

od 2006).

• Obecnie w skład IOSCO wchodzi

188 członków, którzy dzielą się na

członków zwykłych,

stowarzyszonych i afiliowanych.

35

IOSCO

Do głównych celów IOSCO należy:

• współpraca w zakresie ustanawiania wspólnych

standardów regulacyjnych mających na celu

wspieranie uczciwego i sprawnego funkcjonowania

rynków finansowych,

• wzajemna wymiana doświadczeń i informacji w celu

doskonalenia funkcjonowania krajowych rynków

papierów wartościowych

• wspólne działania na rzecz ustanowienia

standardów i efektywnego nadzoru nad

międzynarodowymi transakcjami papierami

wartościowymi,

• wzajemna pomoc w zakresie zapewnienia

bezpieczeństwa rynków papierów wartościowych

poprzez rygorystyczne przestrzeganie standardów i

przeciwdziałanie przestępstwom finansowym

36

Pozostałe

Międzynarodowe

Wytyczne

do

Rewizji

Finansowej wydane przez Międzynarodowy

Komitet Zawodowych Norm Rewizji Finansowej

(International Auditing Practices Committee -

IAPC).

•Organizacja ds. Współpracy Gospodarczej i

Rozwoju (OECD) - Grupa Robocza Ekspertów

Rachunkowości

•The International Federation of Accountants

(IFAC) Międzynarodowa Federacja Księgowych

- jest

zaangażowana w świadczenie najwyższej

jakości profesjonalnych usług przez osoby

wykonujące zawody związane z

rachunkowością (księgowych) na całym

świecie

37

Mapa drogowa na rzecz konwergencji i

równoważności

• Globalna konwergencja

standardów rachunkowości

postępuje w coraz szybszym

tempie. Obecnie ponad 100

państw dopuszcza stosowanie

MSSF lub wręcz go wymaga.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

PRK 23.10.2011 - org, Studia, I stopień, Semestr V, Prawne regulacje księgowości

wykład 23.10.2011, Ratownicto Medyczne, Pato i Fizjologia, PATOFIZJOLOGIA

23 10 2011 OKw F

PRK 09 10 2011 Harmonizacja i standaryzacja rachunkowości 2

PRK 09.10.2011 - Harmonizacja i standaryzacja rachunkowości, Studia, I stopień, Semestr V, Prawne r

Geodezja wyklad 10 tachimetria (23 05 2011) id 188

arkusz kalkulacny technilogia V sem zadanie2, do uczenia, materialy do nauczania, rok2010-2011, 23..

patomorfologia wyklad 2 14 10 2011 2

Materiały do wykładu 4 (27 10 2011)

Karta Charakterystyki kostka toaletowa (morska) 10 2011

2 23 lutego 2011 Izolowanie mikroorganizmów z różnych środowisk naturalnych

urządzanie i pielęgnacja krajobrazu - wykład II - 23.10.2006, szkoła, KTZ, urządzanie

PI 23.11.2011, Notatki UTP - Zarządzanie, Semestr III, Procesy informacyjne

Rozporz+RM+z+23.10.09+Dz.+U.+190, Straż Graniczna

więcej podobnych podstron