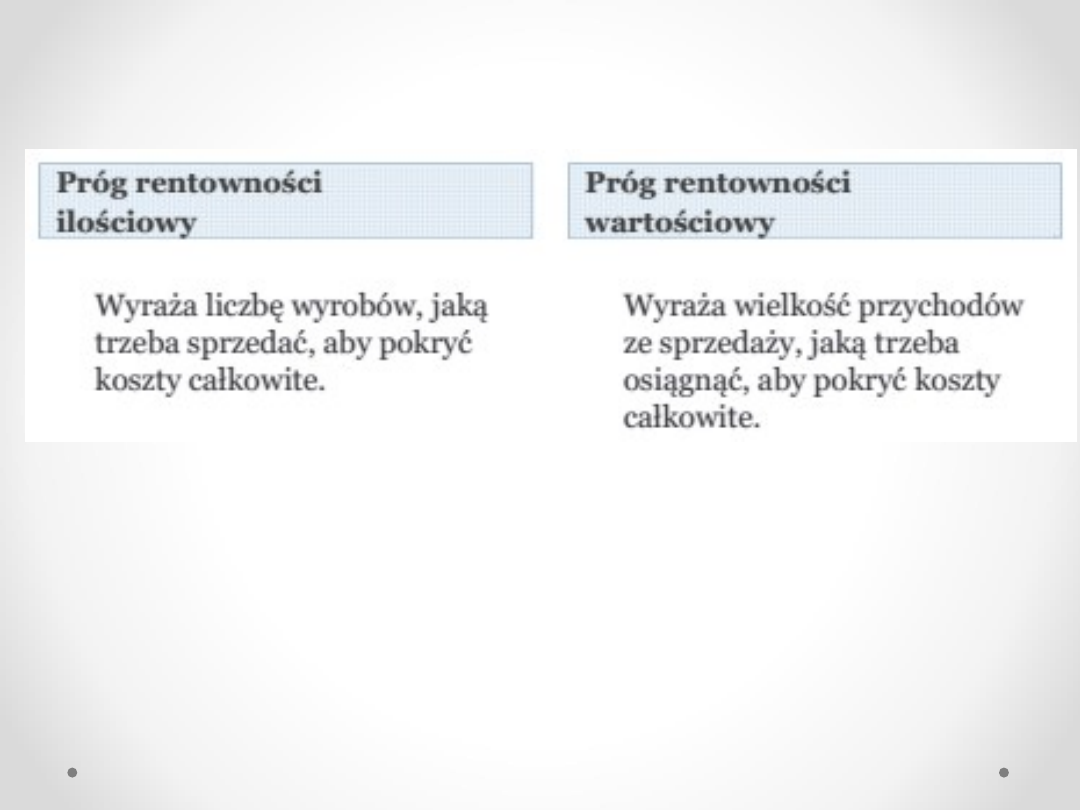

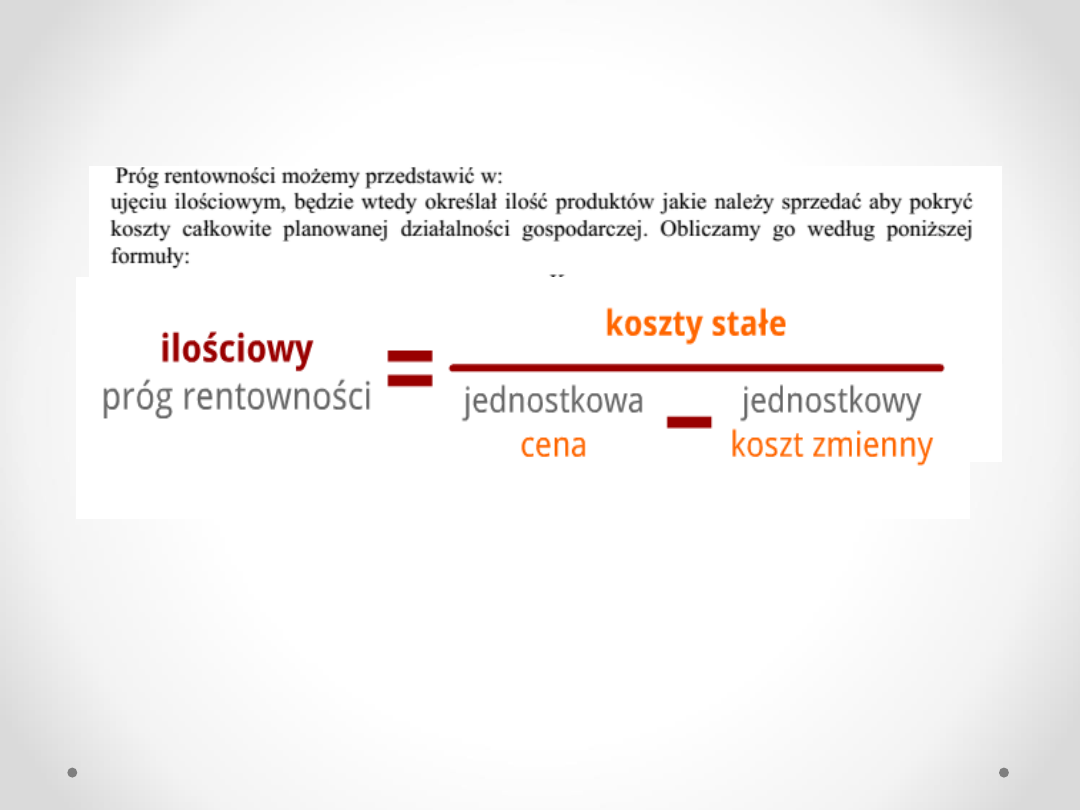

Próg

Próg

rentownośc

rentownośc

i

i

11/12/15 1

Footer Text

Aby przedsiębiorstwo mogło

Aby przedsiębiorstwo mogło

osiągnąć zysk, muszą być

osiągnąć zysk, muszą być

zachowane odpowiednie relacje

zachowane odpowiednie relacje

pomiędzy przychodami ze

pomiędzy przychodami ze

sprzedaży

sprzedaży

i kosztami, tzn. przychody

i kosztami, tzn. przychody

powinny być wyższe od

powinny być wyższe od

poniesionych kosztów.

poniesionych kosztów.

11/12/15

Footer Text

2

W zarządzeniu przedsiębiorstwem

koniczna jest ciągła ocena zależności

między przychodami, kosztami i

zyskiem.

Narzędziem ułatwiającym dokonanie

tej oceny jest analiza progu

rentowności.

Jest ona wykorzystywana jako

narzędzie wspomagające proces

podejmowania decyzji i racjonalizacji

zarządzania

11/12/15

Footer Text

3

Analiza progu rentowności

Analiza progu rentowności

pozwala uzyskać odpowiedzi na

pozwala uzyskać odpowiedzi na

pytania:

pytania:

• Ile należy sprzedać wyrobów, aby zostały pokryte

całkowite koszty przedsiębiorstwa

• O ile należy zwiększyć rozmiary sprzedaży

wyrobów, aby osiągnąć zaplanowaną wielkości

zysku

• Jak ukształtować wielkość i strukturę kosztów

własnych

• Jaka powinna być wielkość cen na sprzedawane

wyroby

11/12/15

Footer Text

4

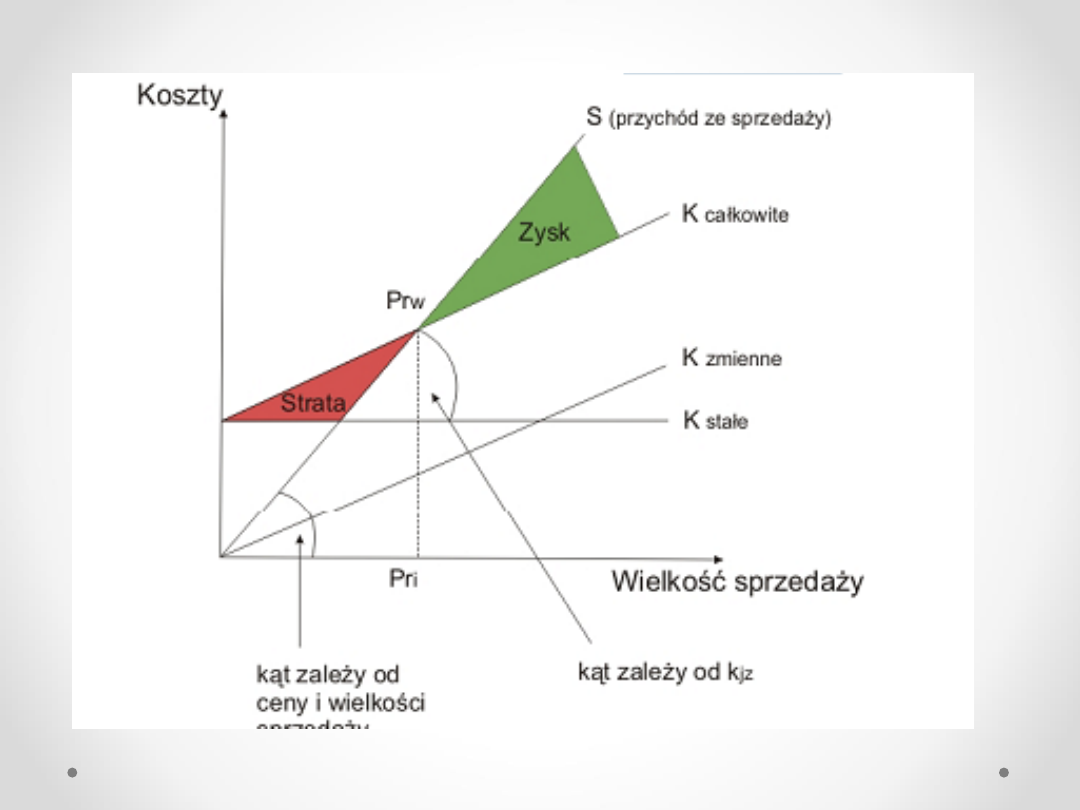

Próg rentowności

Próg rentowności

(ang. BEP -

(ang. BEP -

break even point)

break even point)

obrazuje

obrazuje

sytuację, w której przychody ze

sytuację, w której przychody ze

sprzedaży pokrywają koszty stałe i

sprzedaży pokrywają koszty stałe i

koszty zmienne przedsiębiorstwa.

koszty zmienne przedsiębiorstwa.

W progu rentowności firma nie

W progu rentowności firma nie

ponosi straty ani też nie osiąga

ponosi straty ani też nie osiąga

zysku, a wynik finansowy wynosi

zysku, a wynik finansowy wynosi

zero.

zero.

11/12/15

Footer Text

5

Wielkość produkcji

Wielkość produkcji

równoważąca

równoważąca

przychody z kosztami

przychody z kosztami

stanowi próg

stanowi próg

rentowności w

rentowności w

działalności

działalności

gospodarczej,

gospodarczej,

nazywamy też

nazywamy też

punktem krytycznym

punktem krytycznym

lub punktem bez

lub punktem bez

straty

straty

11/12/15

Footer Text

6

11/12/15

Footer Text

7

11/12/15

Footer Text

8

11/12/15

Footer Text

9

11/12/15

Footer Text

10

11/12/15

Footer Text

11

11/12/15

Footer Text

12

Document Outline

Wyszukiwarka

Podobne podstrony:

PRÓG RENTOWNOŚCI zadania ćw finanse pprzedsiębiorstwa

prog rentownosci

145136 materialy prog rentownosciid 15783

Cwiczenia 1 i 2 Próg rentowności, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami przed

Koszty funkcja produkcji i prog rentownosci odpowiedzi do zadan XI-2011, Mikroekonomia I, Garbicz, m

Mat pom Prog rentownosci

próg rentowności 2013

próg rentowności-ściąga, Ekonomia

Lista 1 próg rentowności

prog rentownosci

1 próg rentowności wzory

Lista 1 próg rentowności

próg rentowności-ściąga, Ekonomia, ekonomia

Próg rentowności- pdf

KOSZTY PRODUKCJI GORNICZEJ I PROG RENTOWNOSCI, Technik górnictwa podziemnego, Ekonomika przedsiębior

próg rentownosci, Rachununkowość

Próg rentowności, ZiIP PP 2010-2011, Semestr I, Mikroekonomia

więcej podobnych podstron