WDROŻENIE NOWEJ STRATEGII

SZKOLENIE DLA KASJERO-DYSPONENTÓW

2

•Powitanie

•Harmonogram

•Wprowadzenie do Nowej Strategii

•Wartości BGŻ

•Wyznaczanie i monitorowanie celów

•Podstawy technik sprzedaży

•Algorytmy sprzedażowe

•Ćwiczenia praktyczne

Agenda

3

POZNAJMY SIĘ!

•Prosimy Państwa o przedstawienie się:

–

Imię i nazwisko

–

Z jakiego oddziału przyjeżdżacie

–

Czym się zajmujecie obecnie, na jakim stanowisku pracowaliście

przed rozpoczęciem Pilota

–

Jakie macie zainteresowania lub hobby?

4

•Powitanie

•Harmonogram

•Wprowadzenie do Nowej Strategii

•Wartości BGŻ

•Wyznaczanie i monitorowanie celów

•Podstawy technik sprzedaży

•Algorytmy sprzedażowe

•Ćwiczenia praktyczne

Agenda

5

AGENDA SZKOLENIA WEWNĘTRZNEGO

Przykład: Sesja szkoleniowa dla Kasjero - Dysponentów

Przywitanie, przedstawienie uczestników i planu spotkania

9.00-9.15

Kontekst wdrożenia Nowej Strategii

9.15-9.30

Wartości BGŻ

9.30-10.00

Wyznaczanie i monitorowanie celów

10.00-11.00

Przerwa na kawę

11.00-11.15

Podstawy technik sprzedaży 11.15-13.00

Przerwa obiadowa 13.00-14.00

Algorytmy sprzedażowe

14.00-16.30

Przerwa na kawę

16.30-16.45

Ćwiczenia praktyczne

16. 45-18.00

6

ZASADY SESJI SZKOLENIOWYCH

–

Kończymy przerwy o wyznaczonym czasie

–

Wyciszamy telefony komórkowe

–

Wszystkie pytania są dozwolone

–

Aktywnie uczestniczymy w ćwiczeniach

–

Uczymy się od siebie

–

Dzielimy się najlepszymi praktykami

7

•Powitanie

•Harmonogram

•Wprowadzenie do Nowej Strategii

•Wartości BGŻ

•Wyznaczanie i monitorowanie celów

•Podstawy technik sprzedaży

•Algorytmy sprzedażowe

•Ćwiczenia praktyczne

Agenda

8

NOWA STRATEGIA ZAKŁADA KOMPLEKSOWE

PODEJŚCIE DO PROGRAMU ZMIAN

Przypomnienie

(1) Bezpośredniej obsługi klienta

Podejście do klienta

• Umiejętność rozpoznania

potrzeb klientów (dane w

systemie, cel wizyty w

placówce)

• Dopasowanie argumentów

sprzedażowych do

konkretnej sytuacji

Organizacja

• Stworzenie pro-sprzedażowej

organizacji w oddziałach

(oddzielenie funkcji Sprzedaży,

Wsparcia, Kasjero-Dysponentów

oraz Analityków

• Sprecyzowanie kompetencji i

usprawnienie procesów w

ryzyku kredytowym

Wsparcie centralne

• Centralne akcje mailingowe

dla wybranych produktów

• Oplakatowanie oddziałów –

nowe materiały reklamowe

dla kredytów hipotecznych

Dobór pracowników i szkolenia

• Przypisanie pracowników do funkcji

na bazie predyspozycji oraz

preferencji Pracownika

• Dopasowanie szkolenia dla

wszystkich pracowników

oraz kadry

kierowniczej

- techniki sprzedaży

- narzędzia wspomagające

- produkty/algorytmy

• Coaching w oddziałach

Cele sprzedażowe oraz motywacja

• Miesięczne/Tygodniowe Plany

Sprzedaży oraz plany aktywności

• Narzędzia do monitorowania

sprzedaży Pracowników oraz

porównania oddziałów

• Nowy system wynagradzania –

Zarządzanie przez Cele

Efektywność sprzedaży

Sprzedaż/pracownika

1

2

3

4

5

9

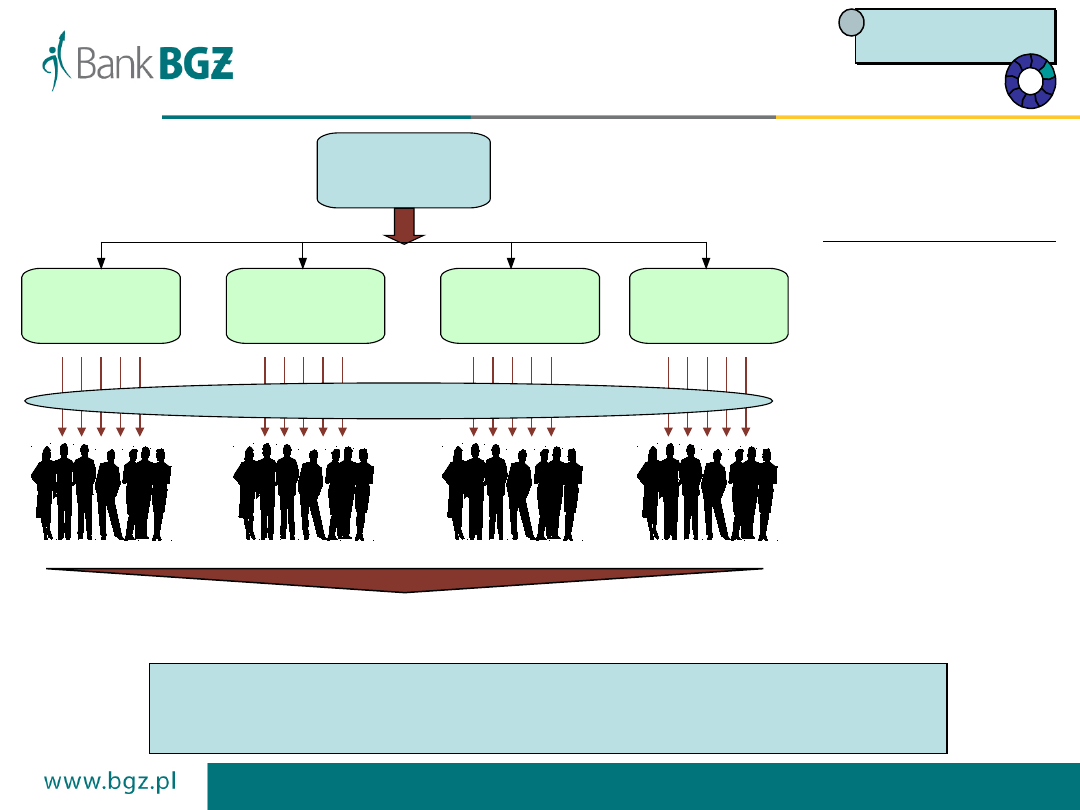

PRZED WDROŻENIEM ZMIAN W CAŁYM BANKU

PRZEPROWADZONY ZOSTAŁ PILOTAŻ W LUBLINIE

Krótki przegląd podstawowych zmian w ramach pilota

lubelskiego

Zmiany organizacyjne

Aktywizacja sprzedaży

• Wydzielenie Centrum Regionu i

Oddziału Operacyjnego z Oddziału

typu A

• Zmiana roli dyrektorów Regionalnych i

dyrektorów Oddziałów operacyjnych

• Rozdzielenie funkcji sprzedażowych,

obsługi transakcyjnej i zaplecza tej

obsługi, jak również analizy

kredytowej

• Dostosowanie procesów detalicznych,

instytucjonalnych, operacyjnych i

ryzyka

• Zmiana organizacji pracy i

rozmieszczenia pracowników w

Oddziałach

• Zmiana organizacji zarządzania

ryzykiem w Regionie i w Oddziale

(kompetencje kredytowe)

• Regionalizacja administracji

kredytowej dla obszaru instytucji,

zmiany w procesie kredytowym dla

MSP i centralizacja administracji

kredytowej dla detalu

• Dobór pracowników spośród obecnej

kadry do funkcji w nowej strukturze

• Szkolenia sprzedażowe dla

pracowników

• Regularne wyznaczanie i

monitorowanie celów nie tylko na

sprzedaż, lecz również na aktywność

• Regularny coaching ze strony

kierowników zespołów oraz

dyrektorów

• Wsparcie doradców – przygotowanie

list targetowych

• Centralny mailing oferty kredytowej

dla Klientów Mikro i indywidualnych

• Nowy marketing Oddziałowy

Zakres i kontekst wdrożenia Nowej

Strategii

Zakres i kontekst wdrożenia Nowej

Strategii

10

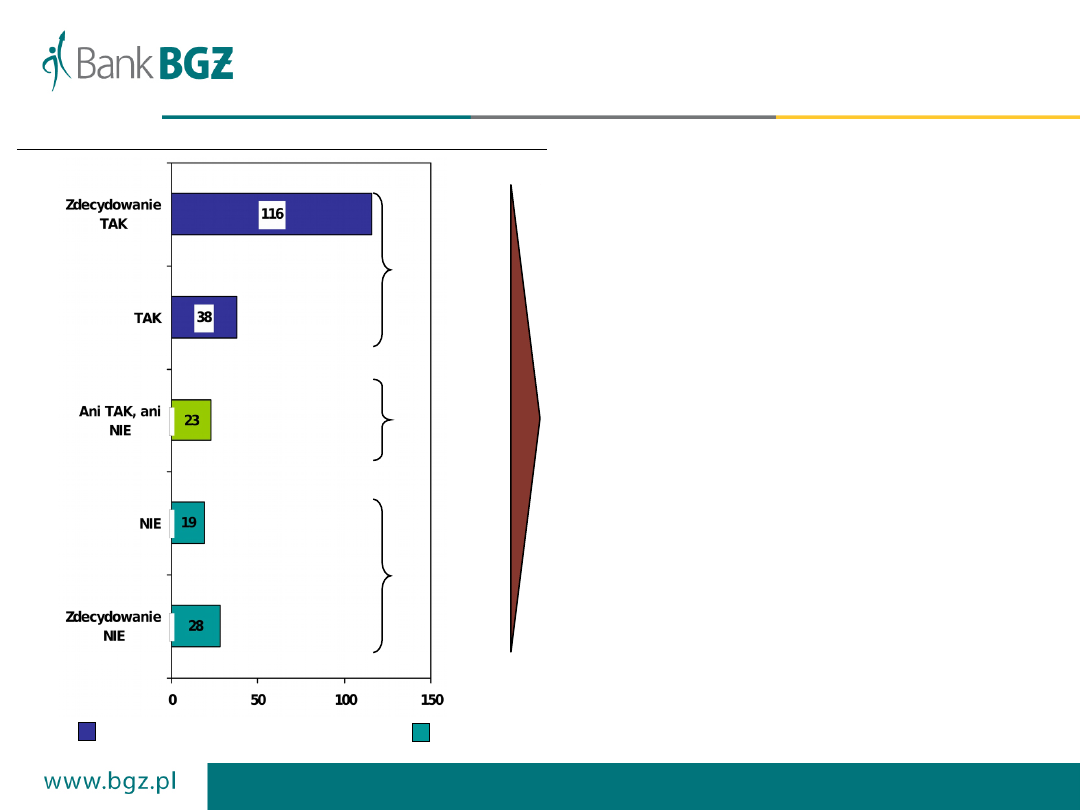

RÓWNIEŻ KLIENCI POZYTYWNIE ODEBRALI ZMIANY

W SPOSOBIE OBSŁUGI

Czy jest Pan(i) zadowolony(a) z zauważonej zmiany?

Źródło: Exit interviews (N=224)

Klient niezadowolony ze zmiany

Klient zadowolony ze zmiany

70%

10%

20%

Co to oznacza?

Klienci będą musieli przyzwyczaić się

do zmian

Satysfakcja Klientów uzależniona jest

również od naszych zachowań

Jak zwiększyć z 70 do 98% liczbę

zadowolonych Klientów?

Przygotować Klientów do

wprowadzanych zmian

Informować co będzie lub zostało

zmienione i dlaczego

Pytać Klientów co myślą o nowych

rozwiązaniach

Sprawdzać regularnie poziom

akceptacji i satysfakcji Klientów

Pytać o oczekiwania aktywnej grupy

Klientów

11

Powitanie

Harmonogram

Wprowadzenie do Nowej Strategii

Wartości BGŻ

Wyznaczanie i monitorowanie celów

Podstawy technik sprzedaży

Algorytmy sprzedażowe

Ćwiczenia praktyczne

Agenda

12

PRZEJRZYSTOŚĆ, UCZCIWOŚĆ,

ZAANGAŻOWANIE

13

W jaki sposób przejawia się

wartość?

Jaka korzyść?

– Postrzeganie oferty Banku jako uczciwej; wzrost liczby klientów i sprzedaży

– Szybsza obsługa większej ilości klientów, wzrost efektywności czasu pracy

– Większa liczba usatysfakcjonowanych klientów, wzrost liczby klientów i sprzedaży

– Łatwiejsza obsługa, lepsza atmosfera przy zawieraniu transakcji- większa ich liczba

– Każdy pracownik zna swoje miejsce w organizacji, wie, czego się od niego oczekuje i

czego on może oczekiwać od innych; jasna odpowiedzialność za decyzje

– Wynagrodzenie zależy w znacznym stopniu od związanych z realizacją ambitnych, ale i

osiągalnych celów sprzedażowych; koniec „uznaniowych” premii

– Jasne zasady rozwoju osobistego i tożsame dla wszystkich pracowników ścieżki i zasady

awansu

Klarowna oferta produktów kredytowych i depozytowych

Zrozumiałe dokumenty, treści materiałów informacyjnych

oraz format druków

Dostarczanie Klientowi produktów,

których potrzebuje

Logiczny układ i przyjazny wystrój oddziałów

Czytelne określenie kompetencji i odpowiedzialności

Jasne cele wyznaczane pracownikom i związana z nimi odpowiedzialność oraz system motywacyjny

Jednoznaczne zasady rekrutacji i rozwoju wewnętrznego

Wobec klientów

Wobec

pracowników

PRZEJRZYSTOŚĆ

14

W jaki sposób przejawia się

wartość?

Jaka korzyść

– Rzetelne informowanie klienta o warunkach umowy

– Terminowe postępowanie, doskonałość operacyjna

– Powiadamianie z wyprzedzeniem w przypadku zmian warunków

– Dotrzymywanie słowa

– Przestrzeganie wysokich standardów etycznych

– Umiejętność przyznawania się do błędów i wyciągania wniosków na przyszłość

– Nagradzanie adekwatne do wyników pracy

Wobec klientów

Wobec

pracowników

UCZCIWOŚĆ

• Klienci postrzegają Bank jako

uczciwy, godny zaufania i

nastawiony na budowanie

długoterminowej więzi z

klientem, w efekcie polecają

nasze usługi swoim znajomym;

wzrost liczby

usatysfakcjonowanych klientów

• Zaufanie do przełożonych

• Zaufanie do

współpracowników

• Zrozumienie popełnionych

błędów pozwala na wzrost

efektywności działania;

poczucie bezpieczeństwa

• Zachęta do sumiennego i w

pełni zaangażowanego

działania

15

W jaki sposób przejawia się

wartość?

Jaka korzyść

– Postrzeganie Banku jako instytucji ważnej i pomocnej w załatwianiu istotnych spraw

klientów; wzrost zaufania do doradców BGŻ i wzrost prestiżu Banku

– Migrowanie klientów do alternatywnych kanałów dystrybucji; postrzeganie Banku jako

instytucji ustanawiającej nowe standardy zachowań

– Dostosowanie oferty Banku do lokalnych uwarunkowań, wzrost liczby i wolumenu

transakcji

– Wzrost lojalności i stabilności wśród pracowników Banku

– Wzrost wydajności pracy

– Postrzeganie Banku jako lidera lokalnej przedsiębiorczości i samorządności

– Wzrost lojalności i stabilności wśród pracowników Banku; motywacja do jeszcze

większego zaangażowania

– Wsparcie naszych klientów w ich działalności oparte na zrozumieniu potrzeb

– Edukacja klientów w zakresie wykorzystania produktów

– Znajomość lokalnego życia gospodarczego, aby lepiej dotrzeć z ofertą do

klientów

– Dbanie o rozwój zawodowy pracowników, wymiana doświadczeń

– Promocja kultury i pozytywnej atmosfery pracy

– Przedsiębiorcza postawa kadry na poziomie lokalnym

– Docenienie wkładu i aktywności pracowników

Wobec klientów

Wobec

pracowników

ZAANGAŻOWANIE

16

•Powitanie

•Harmonogram

•Wprowadzenie do Nowej Strategii

•Wartości BGŻ

•Wyznaczanie i monitorowanie celów

•Podstawy technik sprzedaży

•Algorytmy sprzedażowe

•Ćwiczenia praktyczne

Agenda

17

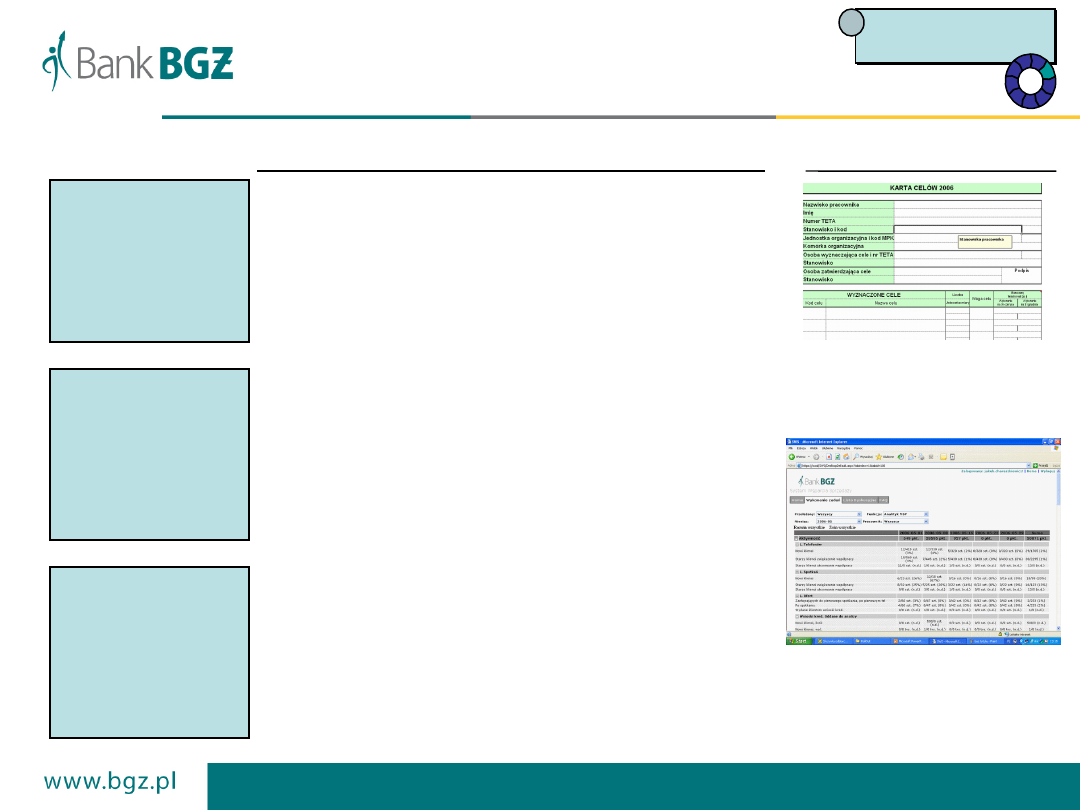

PRACOWNICY OTRZYMUJĄ CELE MBO,

MIESIĘCZNE CELE SPRZEDAŻOWE i

ZADANIA TYGODNIOWE

– Służą jako formalna podstawa do wypłacania

premii

– Ustalane rocznie

– Potwierdzane/akceptowane przez pracownika

– Powinny być kaskadowane w sieci sprzedaży

– Obejmują wskaźniki decydujące o rentowności

banku np.: wynik na działalności bankowej

– Nie są podstawą do wypłacania premii

– Wyznaczane miesięcznie

– Używane do wsparcia realizacji MBO

– Ustalane przez przełożonego i

przedyskutowane z pracownikiem

– Obejmują aktywności (np. spotkania, telefony,

wnioski) i efektywności (np.: liczba otwartych

rachunków, wolumeny), a nie cele

rentowności/kosztów

– Nie są podstawą do wypłacania premii

– Wyznaczane tygodniowo

– Używane do wsparcia realizacji MBO

– Rozbijane z miesięcznych celów

sprzedażowych na cele tygodniowe przez

pracownika

– Obejmują zadania takie jak w miesięcznych

celach sprzedażowych

Cele MBO

Zadania

tygodniowe

Opis

Przygotowane

narzędzia

„mapa celów”

przygotowana dla

nowych funkcji

System Wsparcia Sprzedaży

wspomaga wyznaczanie celów

miesięcznych i monitorowanie

realizacji zadań tygodniowych

Wyznaczanie

celów

Wyznaczanie

celów

2

Miesięczne cele

sprzedażowe

18

W NOWYM SYSTEMIE ZARZĄDZANIA SPRZEDAŻĄ

KAŻDY POZIOM ORGANIZACJI SIECI OTRZYMUJE CELE

Kto?

•Dyrektor Regionu

•Dyrektor ds. BD

•Dyrektor ds. MSP

•Dyrektor CK

Komu?

Jakie cele?

Kiedy?

Cele dla kogo?

Jakie cele?

Kto wyznacza?

Kiedy?

Wyznaczanie

celów

Wyznaczanie

celów

2

•Dyrektor

Oddziału

•Menedżer ds. BD

•Kierownik CKH

•Menedżer ds.

MSP

•Doradcy

•Analitycy

•Kasjero-

dysponenci

•Departament SD

•Departament MS

•Departament DP

•Dyrektor Regionu

wspierany przez

Dyrektorów ds.

BD/MSP

•MBO – zgodnie z mapą celów MBO

•Miesięczne cele sprzedażowe

•MBO – zgodnie z mapą celów MBO

•Miesięczne cele sprzedażowe

•MBO – zgodnie z mapą celów MBO

•Miesięczne cele sprzedażowe

•Dyrektor Oddziału

wspierany przez

Menedżerów ds.

BD/CKH/MSP

•MBO na początku roku

•Miesięczne cele sprzedażowe -

najpóźniej do 20 dnia

poprzedzającego miesiąca

•MBO na początku roku

•Miesięczne cele sprzedażowe -

najpóźniej do 23 dnia

poprzedzającego miesiąca

•MBO na początku roku

•Miesięczne cele sprzedażowe -

najpóźniej do 27 dnia

poprzedzającego miesiąca

•Doradcy

•Analitycy

•Kasjero-

dysponenci

•Dyrektor

Oddziału

wspierany przez

Menedżerów ds.

BD/CKH/MSP

•Zadania tygodniowe

•Zadania tygodniowe -

najpóźniej do 30 dnia

poprzedzającego miesiąca

19

ZADANIA TYGODNIOWE DLA PRACOWNIKÓW ODDZIAŁU

TO ŁĄCZNE CELE PLACÓWKI PRZEŁOŻONE NA OSOBY

Plan

finansowy

dla Oddziału

Doradcy

detaliczni

(zespół)

Kasjero-

Dysponenci

(zespół)

Doradcy ds.

MSP/Mikro

(zespół)

Oddział

podległy

(jeżeli

dotyczy)

MIESIĘCZNE CELE SPRZEDAŻOWE DORADCÓW ROZBITE NA ZADANIA

TYGODNIOWE

•Cele podzielone najpierw na zespoły

•W ramach zespołów cele rozłożone równo

na pracowników tej samej funkcji

•Pracownicy, którzy startują na nowych

pozycjach mogą otrzymać nieco niższe

plany

Zasady przypisania

zadań

sprzedażowych

Doradcom

Miesięczne cele sprzedażowe określone dla każdego Doradcy

Te zadania tygodniowe pomogą Państwu realizować

roczne cele MBO, które są Wam przydzielone i będą

powiązane z premią

Wyznaczanie

celów

Wyznaczanie

celów

2

20

ZADANIA TYGODNIOWE OBEJMUJĄ ZARÓWNO

ZADANIA EFEKTYWNOŚCIOWE JAK I AKTYWNOŚCIOWE

Doradca

ds. Mikro

1-3

5-8

7-8

35-40

Doradca

Klienta VIP

1-3

5-8

7-8

35-40

Doradca ds.

produktów

detalicznych

2-5

12-15

12

35

Doradca

ds. KH

2

2 kredyty

hipoteczne

15

25

Rozmowa

telefoniczna z

Klientem

Spotkania z

Klientem

(1)

Nowe

produkty

Nowi

Klienci

Wyznaczenie miesięcznych celów sprzedażowych i zadań tygodniowych zarówno w zakresie

efektywności sprzedaży jak i aktywności jest szczególnie ważne na początku wdrożenia

• Wsparcie wprowadzenia zarządzania sprzedażą

• Umożliwia zdiagnozowanie słabych stron (np. efektywność, liczba rozmów

telefonicznych liczba spotkań)

Wyznaczenie miesięcznych celów sprzedażowych i zadań tygodniowych zarówno w zakresie

efektywności sprzedaży jak i aktywności jest szczególnie ważne na początku wdrożenia

• Wsparcie wprowadzenia zarządzania sprzedażą

• Umożliwia zdiagnozowanie słabych stron (np. efektywność, liczba rozmów

telefonicznych liczba spotkań)

A

k

ty

w

n

o

ś

ć

E

fe

k

ty

w

n

o

ść

Wyznaczanie

celów

Wyznaczanie

celów

2

21

BENCHMARKI TYGODNIOWEJ AKTYWNOŚCI

I EFEKTYWNOŚCI SPRZEDAŻOWEJ

Doradca

ds. PD

Doradca

Klienta VIP

Doradca

ds. KH

Kasjero-

dysponent*

Doradca

ds. Mikro

Doradca

ds. MSP

F/X

Bankowoś

ć

transakcyj

na

Finansowanie

handlu

Kredyty

Rozmowy

telefoniczn

e

Spotkania

Wnioski

oddane

do

analizy

30

1,5

-

-

1,0

25

1

0.5

1,0

0,25

0,125

0,5

12

12

Detal

Instytucje

Aktywność

/ Sprzedaż

Aktywność

/ Sprzedaż

* Zagajenia, tzn. kasjero-dysponenci przekazują informację do doradców, którzy ostatecznie sprzedają produkt

Wyznaczanie

celów

Wyznaczanie

celów

2

Poniżej przedstawiamy listę przykładową, pełna lista zadań jest dostępna w pliku „Definicja Zadań.xls”

30

35

25

1

4

2

1

Nowe rachunki

Rozmowy

telefoniczn

e

Spotkania

Produkt

y

16

12

5

4*

10

10

15

1*

1

*

1

1

1

Karty kredytowe

1

4

2

1

AKD

3

4

-

Depozyty

1

1

2

Produkty hipot.

3

2

-

Kredyty - inne

-

Karty debetowe

-

-

1

*

1*

1

*

Detal/ Instytucje

22

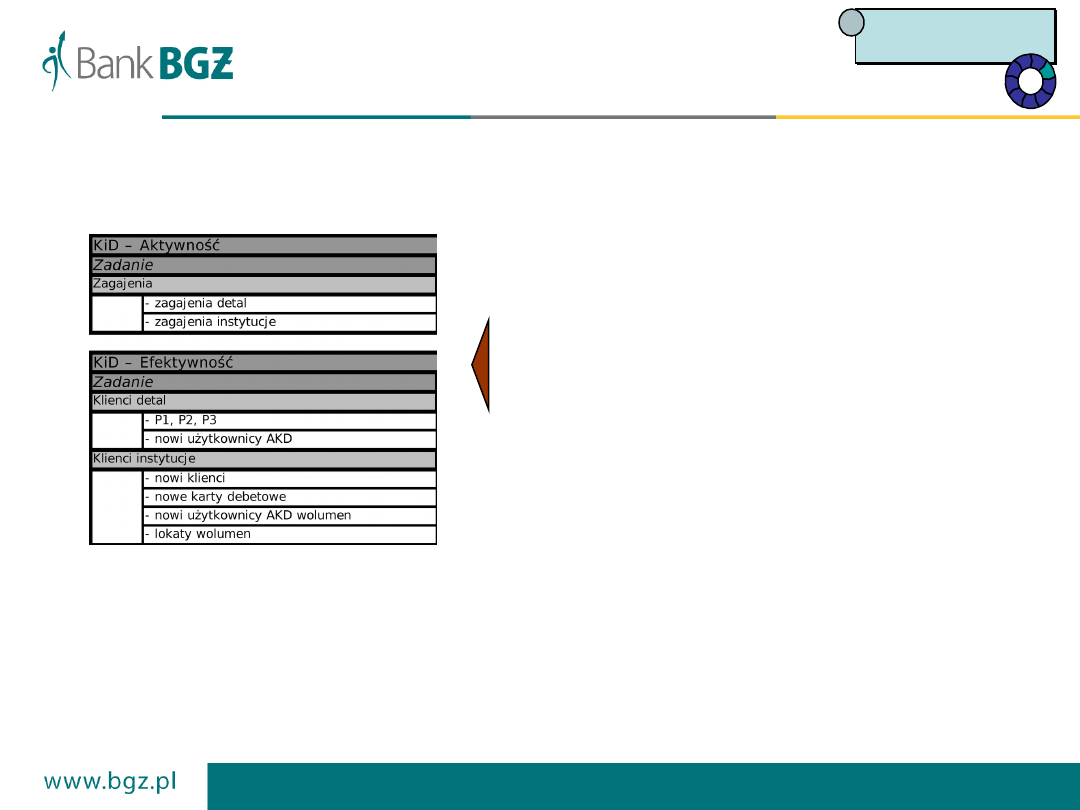

KASJERO-DYSPONENCI MAJĄ

ZADANIA NA ZAGAJENIA I

OGRANICZONE ZADANIA

SPRZEDAŻOWE

Każdy Kasjero-dysponent będzie miał zadania

dotyczące zagajeń oraz ograniczone zadania

sprzedażowe

– Podstawowym zadaniem Kasjero-dysponenta będą

zadania dotyczące zagajeń (zainteresowanie Klienta

produktem i przekazanie informacji o zainteresowaniu

odpowiedniemu doradcy za pomocą standardowej

formatki) przekazywanych dalej doradcom Klienta

– Zadania sprzedażowe na proste produkty: konta

Integrum

(1)

, pakiety dla segmentu

mikroprzedsiębiorstw, AKD

(1)

oraz nowe lokaty

– Zadania ustalane na miesiąc podlegają rozłożeniu na

poszczególne tygodnie

– Rozliczanie wyników ze sprzedaży będzie odbywać się

za poprzedni tydzień

(1) Tylko w przypadku, jeżeli wielkość kolejek oraz organizacji sali (np. bliskość do stanowiska bankowości Internetowej) pozwalają na

otwieranie rachunków oraz prezentowanie Klientom produktów przez Kasjero-dysponentów

Wyznaczanie

celów

Wyznaczanie

celów

2

23

JAK DEFINIUJEMY AKTYWNOŚĆ I SPRZEDAŻ

WYBRANYCH PRODUKTÓW DETALICZNYCH?

•Zagajenia

•Nowi Klienci

(otwarte

rachunki)

•Depozyty

•Karty debetowe

•AKD

Pozycja

– Propozycje produktowe dla Klientów, którzy przyszli do banku w innym celu

– Przekazanie Klienta bezpośrednio Doradcy, bądź spisanie danych w celu późniejszego

kontaktu

– Wszystkie Plany 1, 2, 3 oraz konta studenckie – w szt.

– Rachunki „przepinane” z innych Oddziałów Banku BGŻ nie będą brane pod uwagę

– Zaliczane jako sprzedaż pracownikowi są jedynie środki pozyskane jako „nowy

pieniądz w depozytach” – od nowych Klientów, lub od obecnych Klientów, którzy

założyli nowe depozyty

– Rolowane depozyty nie są brane pod uwagę

– W ramach realizacji celów uznawane są pozyskane produkty inwestycyjne (nowe

środki)

– Lokaty walutowe przeliczane na złotówki wg. średniego kursu

– Złożony i wprowadzony do systemu wniosek (TYLKO DLA KASJERO – DYSPONENTÓW!)

– Bez względu na rodzaj AKD - liczone jako suma sprzedanych kanałów (w szt.)

Definicja

Sztuczne zamykanie i otwieranie rachunków bądź podwójne

wpisania będą każdorazowo skutkowały wszczęciem postępowań

wyjaśniających

Sztuczne zamykanie i otwieranie rachunków bądź podwójne

wpisania będą każdorazowo skutkowały wszczęciem postępowań

wyjaśniających

Wyznaczanie

celów

Wyznaczanie

celów

2

Poniżej przedstawiamy listę przykładową, pełna lista zadań jest dostępna w pliku „Definicja Zadań.xls”

24

JAK DEFINIUJEMY WYBRANE WSKAŹNIKI

AKTYWNOŚCI I EFEKTYWNOŚCI PRACOWNIKÓW

INSTYTUCJONALNYCH?

•Nowi Klienci (kilka wskaźników w

zależności od produktów)

•Cross selling

•Zadania związane z kampaniami

sprzedażowymi

Pozycja

– Klient Banku BGŻ, który skorzystał z produktu po raz pierwszy

– Klient Banku BGŻ, który korzystał z produktu jedynie do końca 2004 roku i obecnie z niego ponownie skorzystał (dla różnych produktów stosuje

się odmienne warunki dodatkowe)

– liczba grup produktów (ze zbioru: kredyt obrotowy, kredyt inwestycyjny, depozyty, akredytywa, inkaso dokumentowe, gwarancja, faktoring, HB,

eFirma, FX) sprzedanych Klientom, którzy nie posiadali produktów z danej grupy w styczniu 2006r.

– Wskaźniki zmieniają się w zależności od aktualnie prowadzonych kampanii. Kampanie produktowe dotyczące działalności kredytowej będą

wymagały odmiennych zestawów wskaźników niż bankowości transakcyjnej (np. pakietów)

Definicja

Manipulowanie wprowadzanymi informacjami będzie skutkować

wszczęciem postępowań wyjaśniających

Manipulowanie wprowadzanymi informacjami będzie skutkować

wszczęciem postępowań wyjaśniających

Wyznaczanie

celów

Wyznaczanie

celów

2

Poniżej przedstawiamy listę przykładową, pełna lista zadań jest dostępna w pliku „Definicja Zadań.xls”

25

MONITOROWANIE REALIZACJI ZADAŃ BĘDZIE ODBYWAĆ

SIĘ

ZA POMOCĄ SYSTEMU WSPARCIA SPRZEDAŻY (SWS)

Co to jest SWS

Do czego służy

Termin

wdrożenia

Monitorowanie

celów

Monitorowanie

celów

3

–

System Wsparcia Sprzedaży (SWS) jest to aplikacja działająca w Intranecie,

obsługiwana przy pomocy przeglądarki Internetowej Internet Explorer

–

Do wyznaczania celów sprzedażowych

–

Do monitorowania realizacji zadań tygodniowych zarówno w obszarze

efektywności sprzedażowej (np. liczba otwartych rachunków), aktywności

sprzedażowej (np. liczba spotkań, telefonów) jak i kampanii sprzedażowych. W

przypadku Menedżerów monitorowane są również zadania zarządcze

–

Do wysyłania raportów z realizacji, prowadzenia rankingów

–

W przypadku Pionu Bankowości Instytucjonalnej służy również do

przypisywania portfeli Klientów

–

W przyszłości planowane jest również wdrożenie funkcjonalności rezerwacji

potencjalnych Klientów, raportowanie całego procesu akwizycji, możliwość

nauki przez Intranet

–

Z dniem 01.07 br. zadania tygodniowe i miesięczne dla MSP w ramach tego

systemu zostały przystosowane do potrzeb projektu KOMPAS

–

W Pionie Detalicznym wdrożenie tego systemu odbywać się będzie wraz z

kolejnymi falami projektu KOMPAS (1.08, 1.10, 1.12)

–

W związku z trwającymi pracami nad rozwojem systemu przykłady

zastosowania podane na kolejnych stronach mają charakter obrazowy,

instrukcja obsługi SWS będzie dostępna razem z materiałami szkoleniowymi

26

SUMIENNOŚĆ I DOKŁADNOŚĆ PRZY

WYPEŁNIANIU SWS TO PODSTAWA SYSTEMU

MONITOROWANIA

–

Wpisujemy wykonanie zadań zgodnie z definicjami opisanymi w pliku

„Definicje Zadań.xls”

–

Wpisujemy wykonanie tylko za dany okres (nie narastająco)

–

Stosujemy opcje „nieobecności” w przypadku urlopu lub zwolnienia

lekarskiego

–

Codziennie na koniec dnia zapisujemy aktywność i sprzedaż za dany dzień

–

Do godziny 16:30 w piątek wpisujemy brakujące dane i zatwierdzamy. Dane

nie zatwierdzone do tego czasu nie będą uwzględniane w wykonaniach i

rankingach tygodniowych, a nazwiska osób nie wypełniających będą

raportowane do przełożonych

–

Do godziny 18:00 Dyrektorzy Oddziałów Operacyjnych, Menedżerowie ds.

MSP/BD, Dyrektorzy CK mogą wprowadzać korekty wpisów

–

Sprzedaż wpisujemy po realizacji (kredyt po decyzji, umowa kredytu

przekazana do AK, itp.)

–

Tylko elementy wpisane będą brane pod uwagę przy cotygodniowych

spotkaniach coachingowych (Bądź sumienny!)

–

Zgodność wpisanych danych z Systemem będzie regularnie monitorowana

–

Wątpliwości należy wyjaśniać z Help-Deskiem projektu „KOMPAS”

–

W przypadku nieprawidłowych, podwójnych wpisów oraz sztucznego

zamykania i otwierania rachunków itp. każdorazowo skutkować będą

wszczęciem postępowań wyjaśniających

Szczegółowe informacje, odnajdą Państwo w Materiałach szkoleniowych dotyczących SWS

Co wpisujemy

Kiedy

Jak stosujemy/

sprawdzamy

Monitorowanie

celów

Monitorowanie

celów

3

27

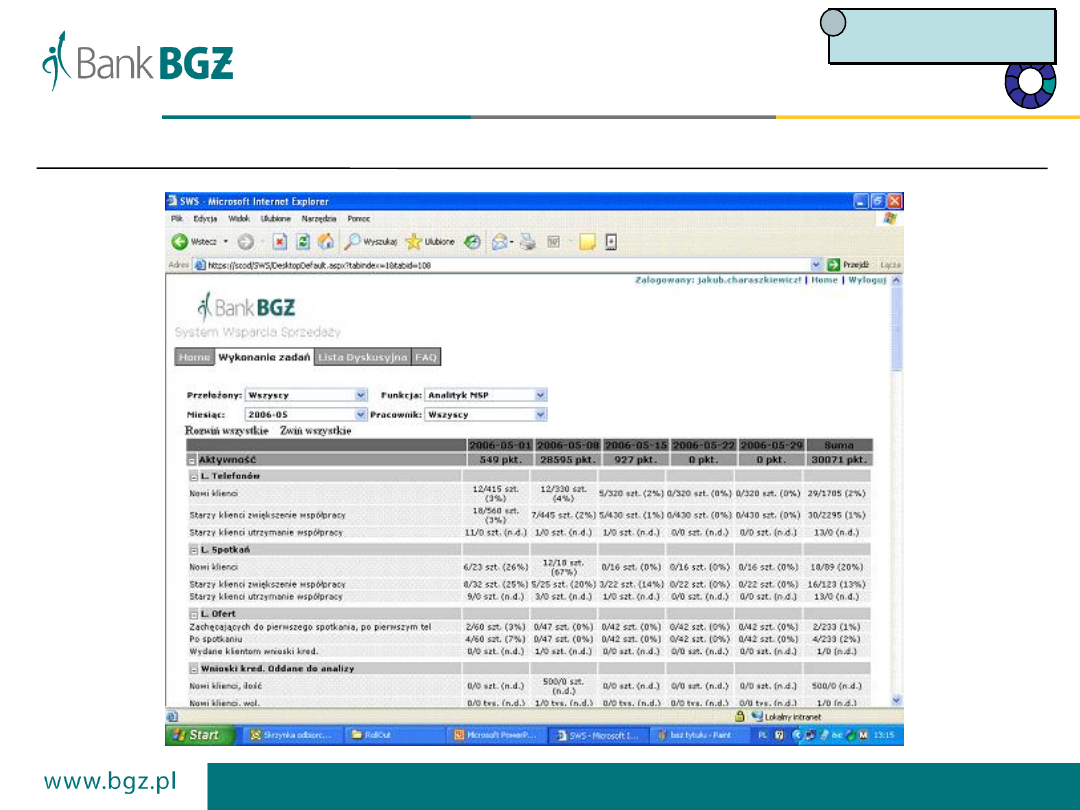

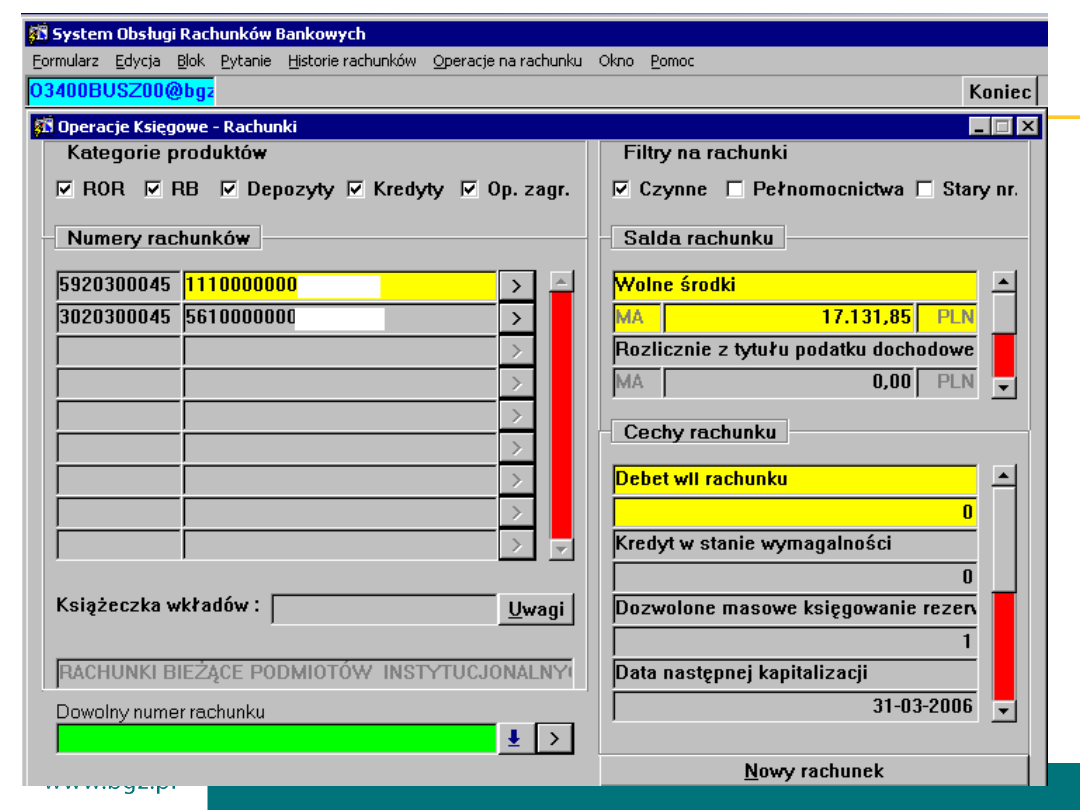

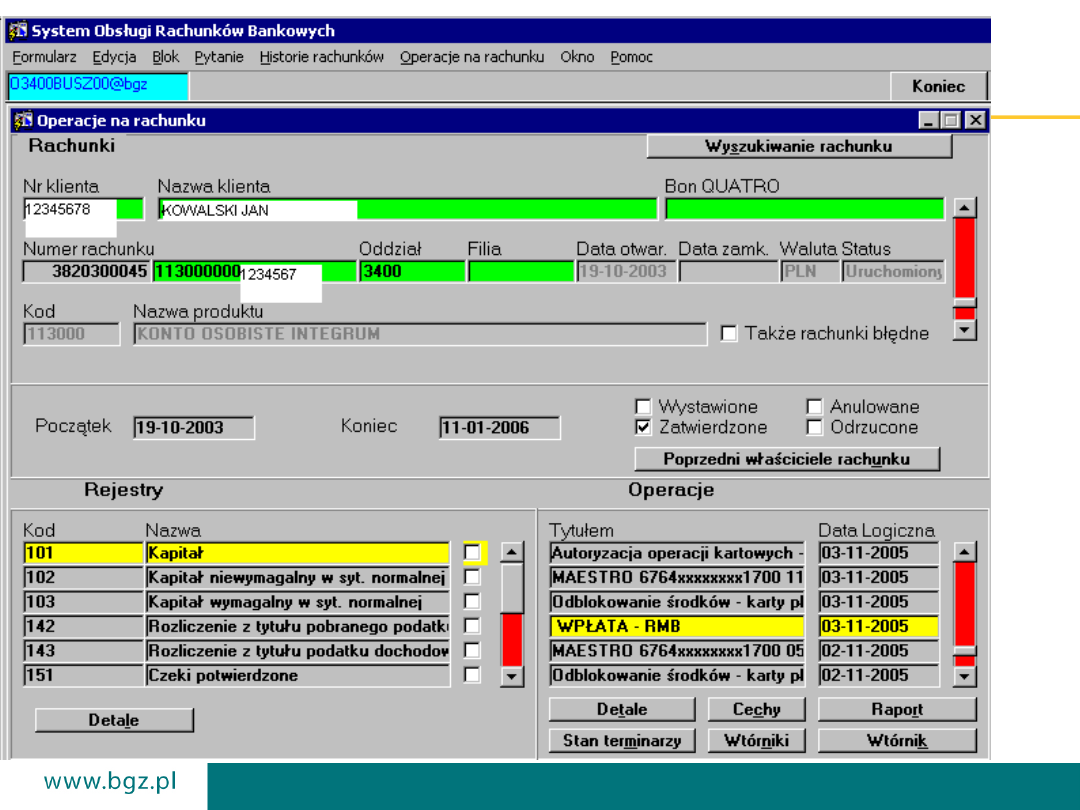

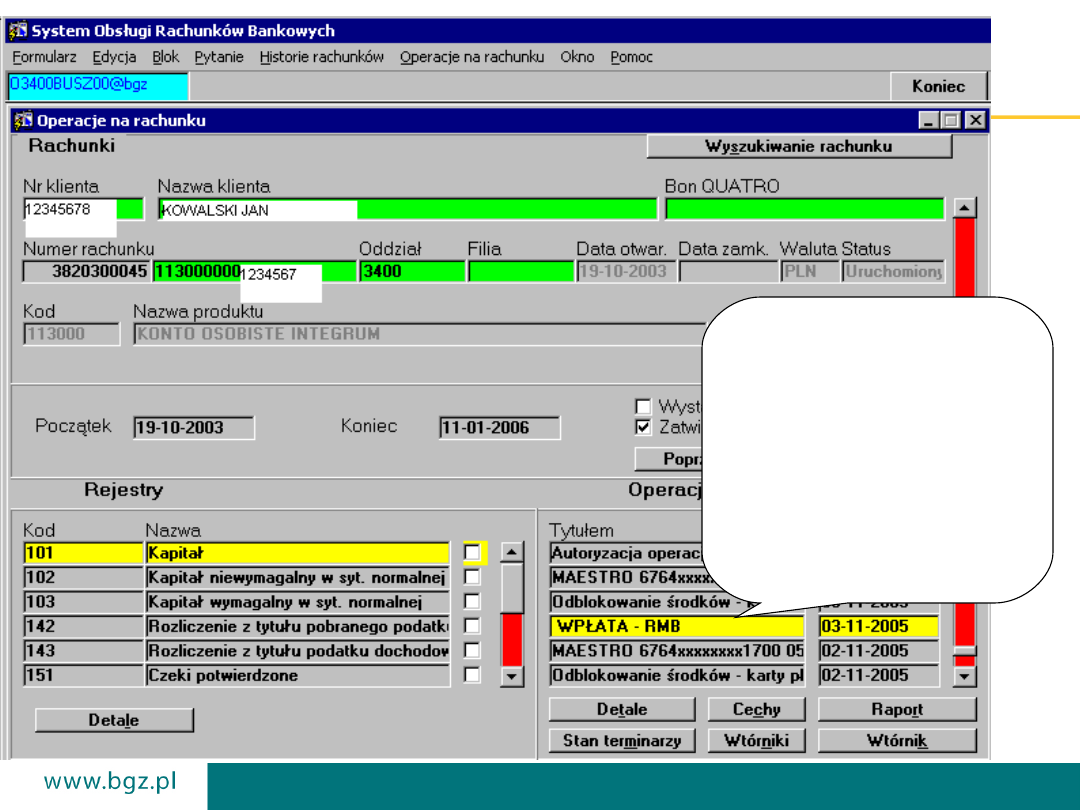

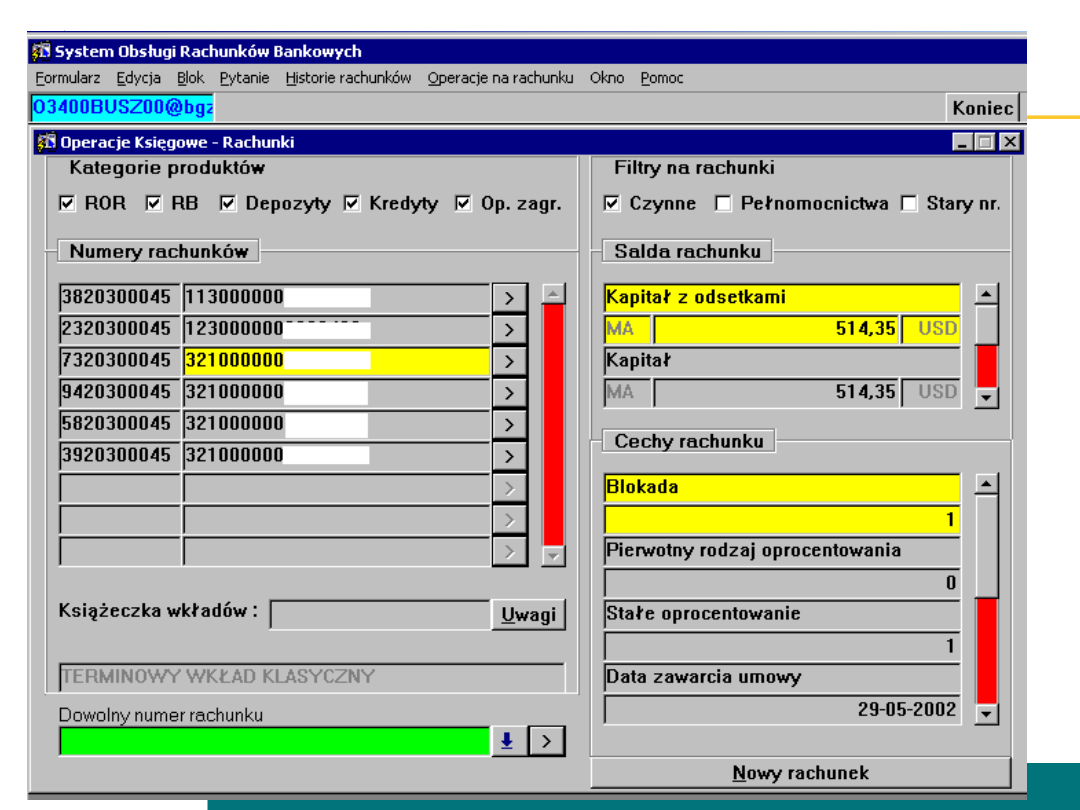

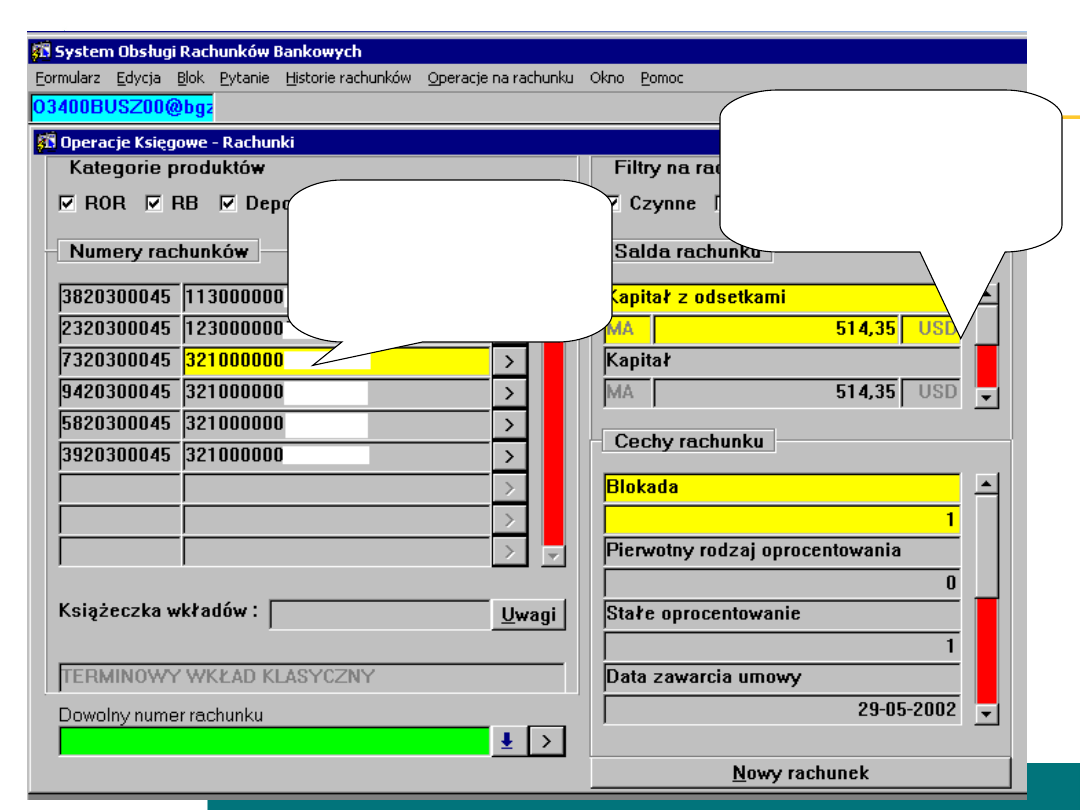

PRACOWNIK WYPEŁNIAĆ BĘDZIE

CODZIENNIE

KARTĘ WYNIKÓW

Przykładowy wygląd ekranu dla pracownika Pionu Instytucjonalnego

Monitorowanie

celów

Monitorowanie

celów

3

28

Powitanie

Harmonogram

Wprowadzenie do Nowej Strategii

Wartości BGŻ

Wyznaczanie i monitorowanie celów

Podstawy technik sprzedaży

Algorytmy sprzedażowe

Ćwiczenia praktyczne

Agenda

29

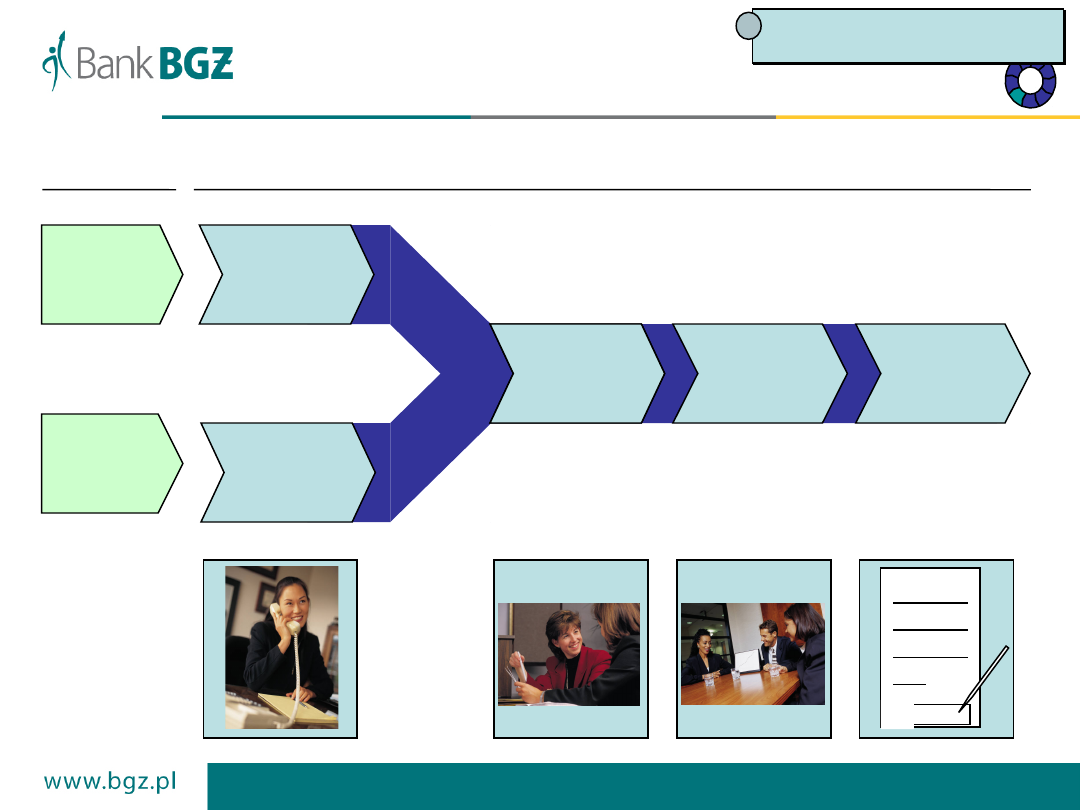

UDANY PROCES SPRZEDAŻOWY

SKŁADA SIĘ Z PIĘCIU ETAPÓW

Wspieranie

potrzeb

Zakończenie

rozmowy

Wniosek

Jan Kowalski

X

Badanie

potrzeb

Inicjowany

przez

Doradcę

W trakcie

obsługi w

Oddziale

Badanie

potrzeb

Umówienie

spotkania

przez telefon

Zagajeni

e Klienta

w

Oddziale

Proces sprzedażowy

Rodzaj

kontaktu

Podstawy techniki

sprzedażowej

Podstawy techniki

sprzedażowej

6

30

Agenda

Powitanie

Harmonogram

Wprowadzenie do Nowej Strategii

Wartości BGŻ

Wyznaczanie i monitorowanie celów

Podstawy technik sprzedaży

Algorytmy sprzedażowe

Ćwiczenia praktyczne

31

Algorytmy sprzedażowe

Algorytmy sprzedażowe

7

Rozdział „Algorytmy Sprzedażowe” znajduje się w osobnym pliku

32

Agenda

Powitanie

Harmonogram

Wprowadzenie do Nowej Strategii

Wartości BGŻ

Wyznaczanie i monitorowanie celów

Podstawy technik sprzedaży

Algorytmy sprzedażowe

Ćwiczenia praktyczne

33

W JAKI SPOSÓB PRZEJDZIESZ OD

OBSŁUGI DO SPRZEDAŻY

Klient przychodzi założyć lokatę na 6 mies.

Klient przychodzi zerwać lokatę

Klient przychodzi odebrać kartę bankomatową

Z czym innym przychodzą do Was klienci?

Jak przejdziecie od obsługi do sprzedaży?

34

CO ZAOFEROWAŁBYŚ TEMU KLIENTOWI?

35

36

37

Klient ma lokatę

i rachunek

techniczny, nie

ma konta

osobistego

Integrum

38

39

Klient ma lokaty i rachunek

techniczny, nie ma konta

osobistego Integrum i mógłby

skorzystać z kredytu pod

zastaw lokat

40

41

Klient posiada konto

osobiste. Wpływy

pochodzą z innego

rachunku osobistego.

Zaproponuj klientowi

likwidację tego rachunku

i przeprowadzanie

wpływów przez jeden

rachunek. Pokaż korzyści

w postaci większego

limitu kredytu

odnawialnego lub karty

kredytowej

42

43

Klient posiada konto

osobiste oraz lokaty.

Możesz zaproponować

mu kredyt odnawialny,

gotówkowy

zabezpieczony

lokatami, kartę

kredytową.

Klient posiada lokaty w

USD. Przedstaw

klientowi ofertę

realizacji poleceń

wypłaty z zagranicy

poprzez firmy DOMA,

VIGO

44

45

Klient posiada kredyt

mieszkaniowy, nie ma konta

osobistego. Zaproponuj

klientowi konto osobiste i

spłatę kredytu z tego konta.

Zachęć klienta do karty

kredytowej, bankowości

elektronicznej.

46

47

Klient posiada konto osobiste,

IKE, rachunek a’vista w EUR.

Zaproponuj klientowi polecenia

wypłaty z zagranicy poprzez

DOMA, VIGO, lokaty. Klient nie

korzysta z produktów

kredytowych – zaproponuj np.

kredyt odnawialny,

mieszkaniowy, na zakup

papierów wartościowych.

48

49

Klient posiada duże środki na

rachunku, należy do segmentu

VIP. Zaproponuj klientowi

lokaty, fundusze inwestycyjne.

Klient nie korzysta z

produktów kredytowych

zaproponuj np. kredyt

zabezpieczony lokatą, kredyt

na zakup papierów

wartościowych, złotą kartę,

usługi internetowe.

50

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

III Szkolenie dla pracodawców

Szkolenie dla sluzb bezp. 1, BHP - PPOŻ

pzk scenariusz szkolenia dla nauczycieli, FILOLOGIA POLSKA, projekty

Materiał szkoleniowy dla słuchaczy definicje, bhp

Higiena rąk szkolenie dla OR z zakresu pielgniarstwa epidemiologicznego

18 Szkolenia v1 1id 17841

18 Szkolenia

DOZWOLONE OD LAT 18, PIOSENKI DLA GIMNAZJUM

Szczegółowy program szkolenia dla montera sieci wod-kani c.o. i ramowy program szkolenia, BHP

Szkolenia dla więźniów ''Pierwsza pomoc - Druga szansa'', MEDYCYNA, RATOWNICTWO MEDYCZNE, BLS, RKO

Materialy szkoleniowe dla Praktykantow 1

POMPY szkolenie dla rodziców

Materialy szkoleniowe dla Praktykantow 3

Część 18 Przepisy dla pieszych

18 Nie dla mnie miłość

więcej podobnych podstron