Przykłady zastosowania

Przykłady zastosowania

kontraktów forward, w tym FRA i

kontraktów forward, w tym FRA i

futures (na papiery, stopy i

futures (na papiery, stopy i

waluty) w tym koszty zawarcia

waluty) w tym koszty zawarcia

pozycji na polskim rynku i za

pozycji na polskim rynku i za

granicą.

granicą.

Oliwia Bogacz i Marta

Rećko

Umowy kupna lub sprzedaży określonych instrumentów

bazowych w określonym czasie w przyszłości oraz na

warunkach określonych w kontrakcie

Instrumentami bazowymi kontraktu mogą być

następujące aktywa:

- towary,

-

akcje wybranych spółek m.in. KGHM, TP SA, PKN ORLEN,

-

indeksy giełdowe np. WIG20, MidWIG, TechWIG,

-

stopy procentowe,

-

waluty np. USD czy EUR.

KONTRAKTY FUTURES

KONTRAKTY FUTURES

I FORWARD

I FORWARD

Rynek kontraktów terminowych

Rynek kontraktów terminowych

Podstawowe motywy inwestowania w instrumenty

pochodne typu kontrakty terminowe:

spekulacja

hedging

arbitraż

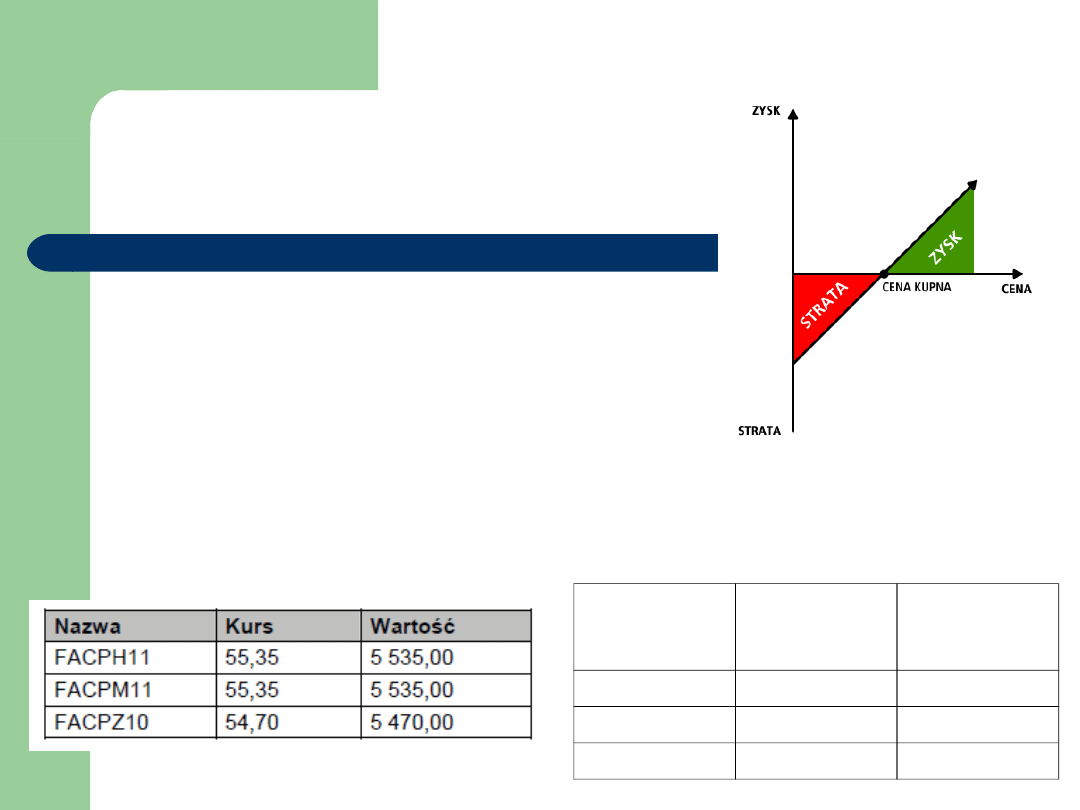

Przykład spekulacji

Przykład spekulacji

Kurs

kontaktu

Wartość

kontrakt

u

otwarcie

53,00 PLN 5300,00 PLN

zamknięcie

55,35 PLN 5535,00 PLN

zysk brutto

3,50PN

350 PLN

Inwestor kupuje po kursie 53,00 zł kontrakt na

akcje spółki Assecopol wygasający w marcu

2011 roku. Cena wynosi 5300 zł. Biuro

maklerskie ustala poziom depozytu

zabezpieczającego na 10% wartości kontraktu,

więc inwestor wpłaci 530 zł. Dnia 27.09.2010

sprzedaje zakupiony kontrakt po kursie 55,35 zł i

zamyka pozycję.

Osiągnie zysk 235 zł [(55,35-53,00)*100], a

biuro maklerskie zwróca mu wypłacony depozyt.

Rys.1.Zysk/strata inwestora zajmującego

pozycję długą.

HEDGING PRZY WYKORZYSTANIU

HEDGING PRZY WYKORZYSTANIU

KONTRAKTU NA OBLIGACJE

KONTRAKTU NA OBLIGACJE

W celu zabezpieczenia przed wzrostem stóp powodującym spadek

cen obligacji sprzedajemy kontrakty terminowe

(hedging sprzedażowy)

Short hedge = long bond + short futures

W przypadku spodziewanego spadku stóp procentowych, który

zaowocuje wzrostem cen obligacji, aby się przed tym zabezpieczyć,

inwestor nabywa kontrakty terminowe (hedging zakupowy)

Long hedge = short bond + long futures

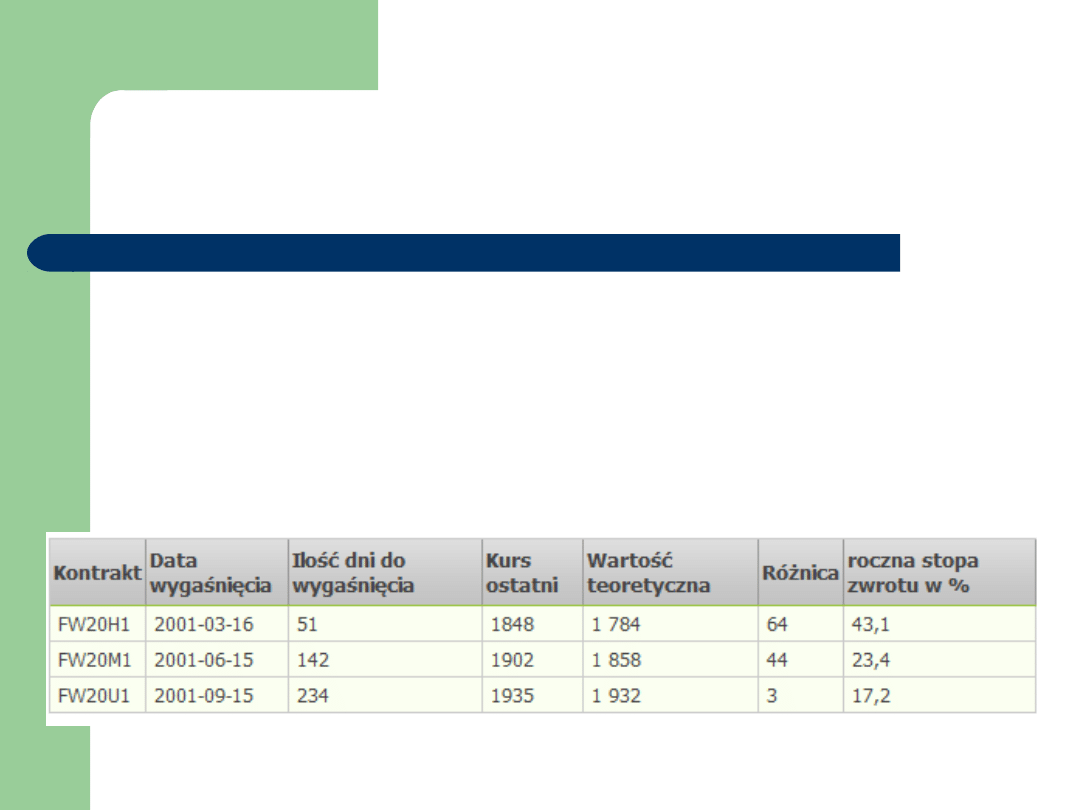

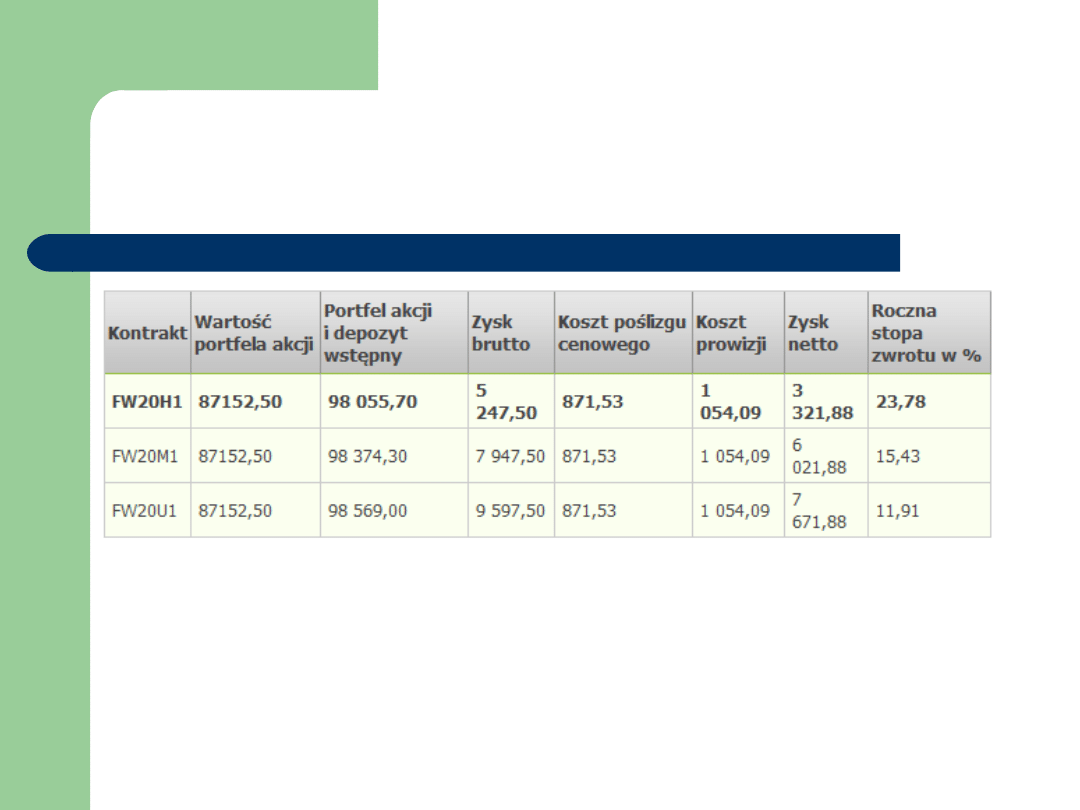

Przykład Arbitrażu na GPW

Przykład Arbitrażu na GPW

W dniu 24 stycznia 2001 sytuacja na rynku kontraktów pozwalała na

przeprowadzenie zyskownej transakcji arbitrażowej.

W tabeli poniżej przedstawiono przykład otwarcia transakcji arbitrażowej oraz

spodziewanej rocznej stopy zwrotu dla cen zamknięcia (bez kosztów transakcji)

Dla indeksu WIG20 = 1743,05 r = 16,933 %

ale…

ale…

Do dalszych obliczeń przyjęto następujące założenia:

Wielkość inwestycji około 100 000 PLN (5

kontraktów),

Depozyt wstępny 11,8 %, (nieoprocentowany)

Prowizja od transakcji na rynku akcji 0,49 %

Prowizja od jednego kontraktu 20 PLN.

Poślizg cenowy przyjęto 1,0 % od wartości

transakcji w obie strony.

Po uwzględnieniu kosztów transakcji okazuje się, że tylko na kontrakcie

wygasającym najwcześniej można przeprowadzić transakcję o stopie zwrotu

(+24,25 %) czyli wyższej od stopy wolnej od ryzyka (16,93 %). Stopę zwrotu

24,25% obliczono przy założeniu utrzymywania pozycji do wygaśnięcia

kontraktów (51 dni).

Kontrakty terminowe już 21 lutego były notowane nawet poniżej wartości

teoretycznej i transakcję taką można było zamknąć.

Dla takiej inwestycji roczna stopa zwrotu zwiększyłaby się do 40,2%,

przy niezmienionych pozostałych założeniach.

Forward Rate Agreement (FRA)

Forward Rate Agreement (FRA)

(1)

(1)

Kontrakt stosowany jest w celach:

zabezpieczania się

spekulacyjnych

Forward Rate Agreement (FRA)

Forward Rate Agreement (FRA)

(2)

(2)

PRZYKŁAD => cele spekulacyjne

Pewna firma musi za 2 miesiące zaciągnąć kredyt na pół

roku, aby zapłacić za towar. W ciągu 2 miesięcy poziom

rynkowych stóp procentowych może ulec zmianie.

Aby zabezpieczyć się przed ryzykiem zmiany stóp

procentowych na niekorzyść firma zawiera kontrakt FRA.

Inwestor, który kupił kontrakt FRA 3 x 6 po 15 proc. na

kwotę 1 mln zł, po upływie 3 miesięcy, gdy przewidział on

wzrost stóp procentowych, i nowa stopa referencyjna

wynosi 16 proc., otrzymuje płatność w wysokości 2493,15

zł, czyli 1mln zł x (0,16 - 0,15) x 91/365 = 2493,15 zł

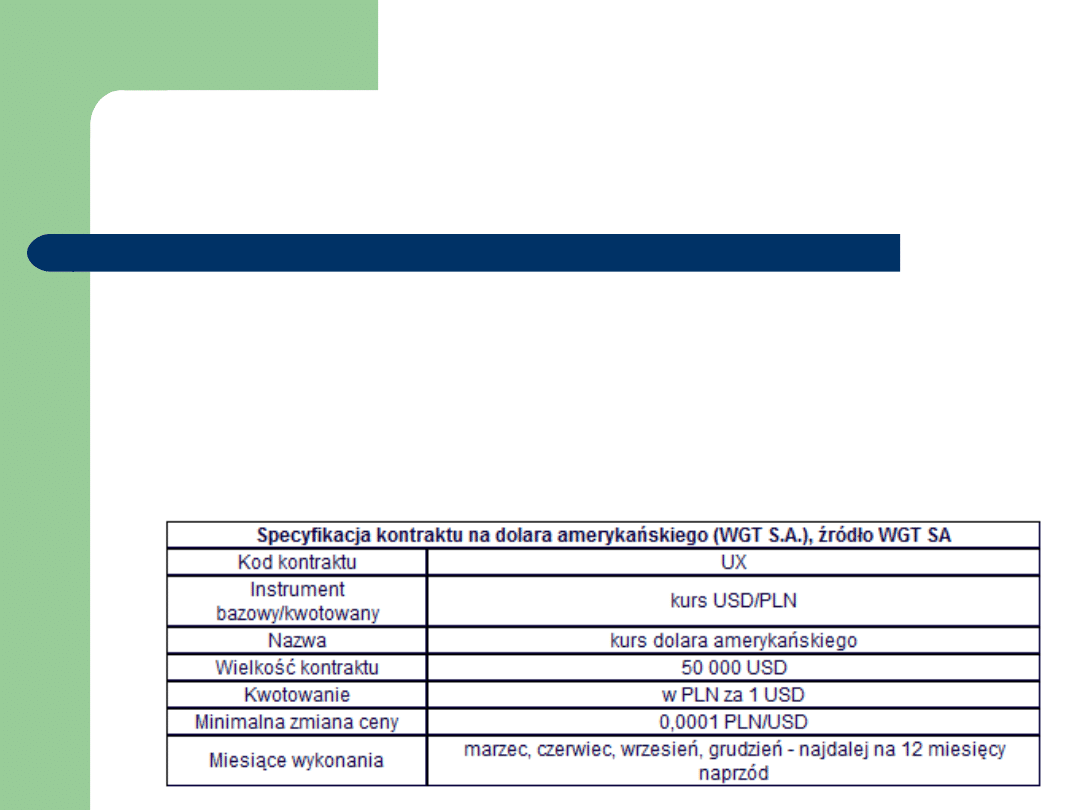

Kontrakty terminowe na waluty

Kontrakty terminowe na waluty

=> przykład

=> przykład

Wartość kontraktu jest ustalana jako iloczyn kursu kontraktu oraz jego wartości nominalnej, na przykład

przy kursie 2,1946 USDPLN wartość kontraktu na 100.000 USDPLN wynosi:

2,1946 x 10.000 = 21.946 PLN

Wartość minimalnej zmiany ceny (tick) wynosi 10 PLN.

Inwestor przewidujący wzrost kursu dolara winien kupić kontrakt.

Jego zysk przy kontrakcie na 100.000 USDPLN i wzroście kursu do 2,1990 USDPLN, tj. o 44 tick wyniesie:

44 x 10 = 440 PLN

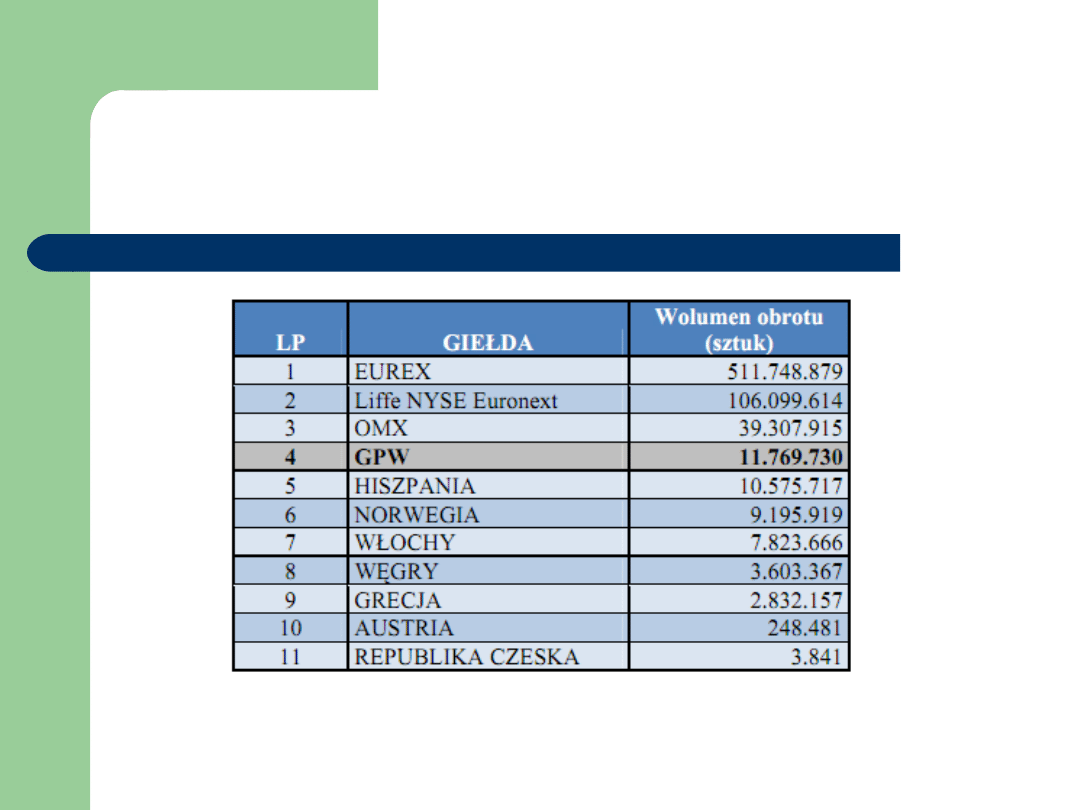

POLSKI RYNEK NA TLE RYNKÓW

POLSKI RYNEK NA TLE RYNKÓW

EUROPEJSKICH

EUROPEJSKICH

Wolumen obrotu indeksowymi kontraktami terminowymi na giełdach europejskich w 2008 r.,

źródło: strony

internetowe poszczególnych giełd, oraz danych FES

Wartość obrotu w 2008 roku na rynku terminowym w

Warszawie była znacząco wyższa niż na rynku kasowym

i wyniosła odpowiednio: 630,1 mld zł w stosunku do

341,6 mld

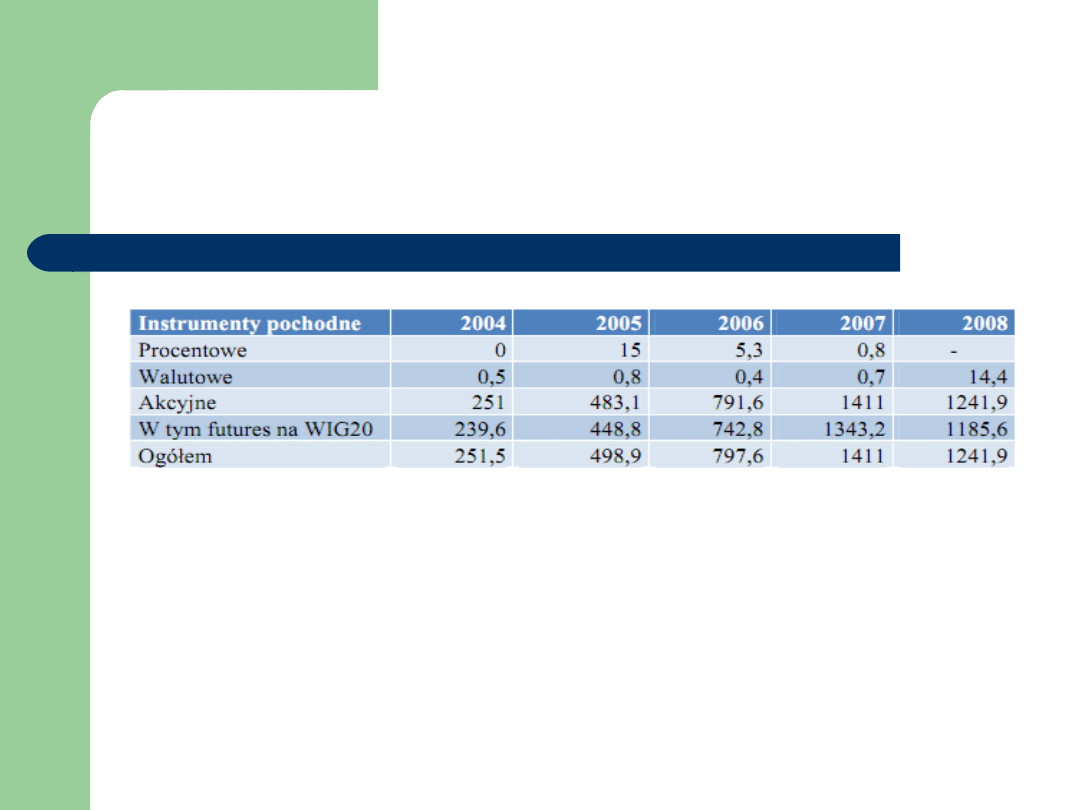

Średnie dzienne obroty netto na krajowym rynku instrumentów pochodnych (w mln zł). Na podstawie:

Rozwój

systemu finansowego w Polsce, op.cit

Instrumenty pochodne notowane na

Instrumenty pochodne notowane na

GPW

GPW

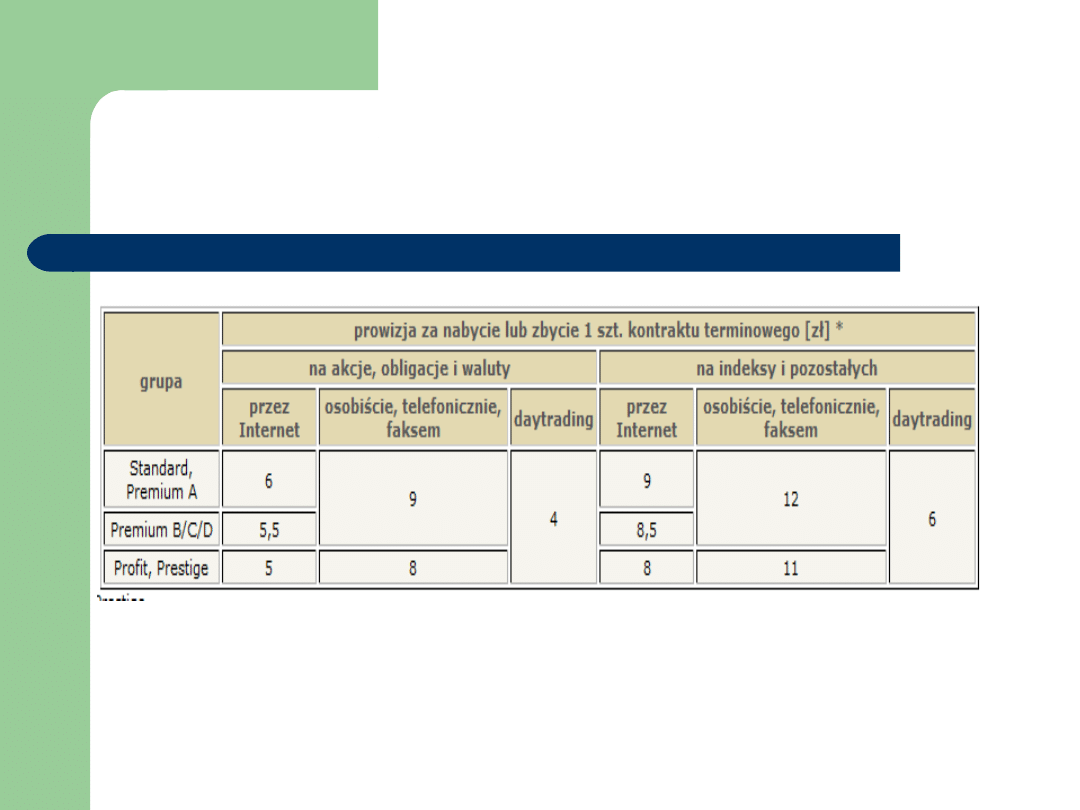

KOSZTY ZAWARCIA POZYCJI

KOSZTY ZAWARCIA POZYCJI

W DM MILLENIUM

W DM MILLENIUM

Tabelka

(Wyjaśnienie

daytrading)

W momencie otwarcia Rachunku Inwestor może złożyć wniosek ze

wskazaniem planu, z którego będzie korzystał. W przypadku niedokonania

wyboru przyznawana jest prowizja wg Planu Podstawowego.

CIEKAWOSTKA

CIEKAWOSTKA

Studentom z aktualną legitymacją

studencką DM Millenium oferuje

Promocyjny Pakiet Student

Promocyjny Pakiet Student ,w

którym prowizja na kontrakty

terminowe wynosi maksymalnie 11 i 8

zł w internetowym serwisie

transakcyjnym.

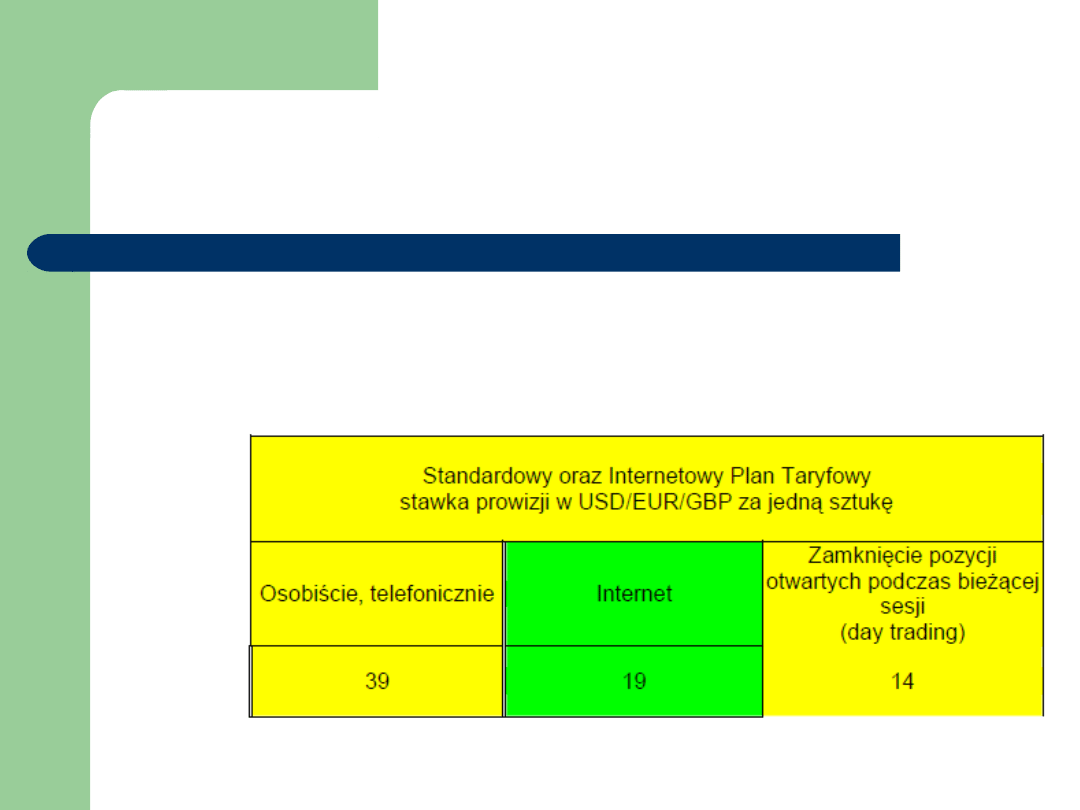

KOSZTY ZAWARCIA POZYCJI W

KOSZTY ZAWARCIA POZYCJI W

DM BZ WBK – rynki zagraniczne

DM BZ WBK – rynki zagraniczne

Prowizja za usługi związane z obrotem

Prowizja za usługi związane z obrotem

zagranicznymi kontraktami

zagranicznymi kontraktami

Dziękujemy za

Dziękujemy za

uwagę

uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

Prez 22 09 45

Prez 07 09 45

Prez 17 09 45

Prez 04 09 45

Prez 05 09 45

Prez 22 09 45

Prez 15 09 45

Prez 08 09 45

Prez 16 09 45

Prez 19 09 45

Prez 03 09 45

Prez 24 09 45

Prez 21 09 45

Prez 14 09 45

Prez 06 09 45

Prez 01 09 45

Prez 11 09 45

więcej podobnych podstron