Ryszard Ławniczak

22.04.07

Finanse

publiczne

i polityka

fiskalna

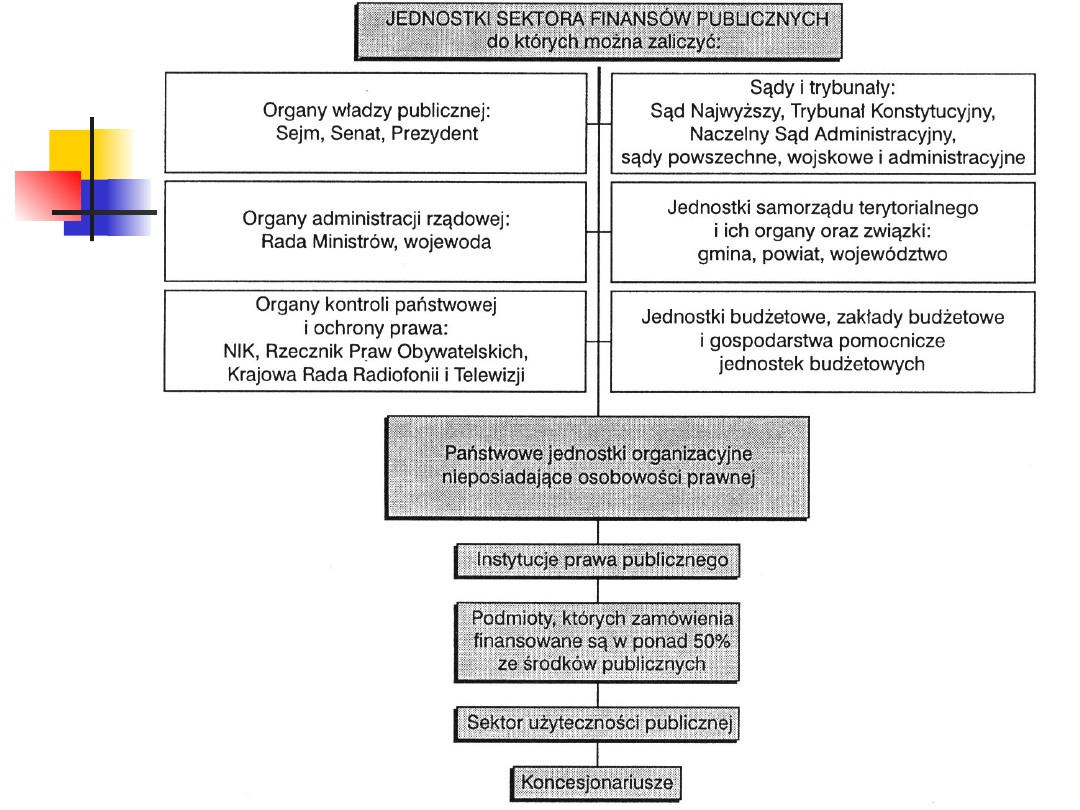

I. Istota i struktura

publicznego

systemu finansowego

Finanse publiczne przedstawia się

jako gałąź prawa publicznego, której

przedmiotem jest badanie norm

dotyczących publicznych zasobów

pieniężnych oraz operacji tymi

zasobami.

System finansów publicznych

odnosi się do ogółu zasad i instytucji

stanowiących podstawę

dokonywania publicznych operacji

finansowych.

Rola finansów publicznych

Finanse publiczne zajmują się

zjawiskami oraz procesami

dotyczącymi powstawania i

rozdysponowania pieniężnych

środków publicznych, niezbędnych

dla realizacji funkcji państwa.

Funkcje finansów publicznych

• alokacyjna - przesunięcie dostępnych

czynników produkcji na różne cele, które

umożliwiałyby podniesienie poziomu

ogólnego dobrobytu społeczeństwa,

•

redystrybucyjna - korygowanie

podziału dochodu poprzez transfery,

•

stabilizacyjna - wykorzystanie

czynników produkcji dla osiągnięcia

zrównoważonego wzrostu gospodarczego,

przejawem czego jest m.in. ograniczanie

bezrobocia i inflacji.

Zamówienia publiczne

Zamówienia publiczne reguluje ustawa –

”Prawo zamówień publicznych” z 29 stycznia

2004 r.

Ustawę tę należy stosować do udzielania

wszelkich zamówień o charakterze

publicznym, których przedmiotem są usługi,

dostawy lub roboty budowlane, a

zamawiający zawiera z wykonawcą odpłatna

umowę.

„Zamówienia publiczne” – to wszelkie czynności

podejmowane przez zamawiającego w celu

wybrania najkorzystniejszej oferty umowy. Za

moment wszczęcia postępowania uważa się

umieszczenie ogłoszenia w siedzibie zamawiającego

w miejscu publicznie dostępnym, na stronie

internetowej zamawiającego, wysłanie ogłoszenia

do publikacji w Dzienniku Urzędowym Wspólnot

Europejskich lub Biuletynie Zamówień Publicznych.

Za zakończenie natomiast uważa się wybranie

najkorzystniejszej oferty (uwieńczone podpisaniem

umowy) albo unieważnienie postępowania.

Tryby udzielania zamówień:

• przetarg nieograniczony,

• przetarg ograniczony,

• negocjacje z ogłoszeniem,

• negocjacje bez

ogłoszenia,

• zapytanie o cenę,

• aukcja elektroniczna,

• z wolnej ręki.

II. Polityka fiskalna

- istota, cele i narzędzia

Polityka fiskalna to całokształt polityki

podatkowej państwa, decyzje władzy

ustawodawczej (parlamentu), rządu,

ministra finansów odnośnie do ilości,

rodzajów i wysokości wprowadzanych

podatków.

Można rozróżniać politykę fiskalną:

aktywną, pasywną, ekspansywną i

restrykcyjną.

W jej przypadku rząd stosuje wybrane

środki w celu przeciwdziałania

cyklicznym fluktuacjom, zapewnienia

stabilizacji cen, ograniczania

bezrobocia.

Narzędziami realizacji tych celów są:

- obniżenie stawek podatkowych,

- wydatki na roboty publiczne.

Aktywna polityka fiskalna

wykorzystuje automatyczne

stabilizatory koniunktury. Nie wymagają

one aktywności legislacyjnej państwa, lecz

działają samoczynnie. Stabilizatory mają

„wbudowaną giętkość", tzn. zmiany ich

rozmiarów dokonują się przy niezmiennych

zasadach opodatkowania i zmiennych

zasadach dokonywania wydatków. Jeżeli

wielkość wpływów podatkowych zależy od

wielkości np. dochodów osobistych

ludności, to zmiana poziomu dochodów

powoduje zmianę poziomu wpływów.

Pasywna polityka fiskalna

Tzw. automatyczne stabilizatory

koniunktury

• podatki od dochodów osobistych,

• podatki od dochodów osób

prawnych,

• podatki pośrednie,

• zapomogi dla bezrobotnych i inne

świadczenia społeczne jak np.

programy

stabilizacji dochodów w rolnictwie.

koncentrują się one na:

• zaspokojeniu popytu państwa (władz

publicznych)

na pieniądz (dochody) - jest to najważniejsze

zadanie, bowiem państwo nie jest w stanie

wytwarzać dochodów, a jeśli tak, to musi

sięgać po

dochody innych podmiotów,

• realizacji statutowych zadań władz

publicznych za

pomocą zgromadzonych środków pieniężnych,

• realizacji pozafiskalnych celów państwa, ale

przy

wykorzystaniu instrumentów polityki fiskalnej.

Zadania polityki

fiskalnej:

Przychody rządowe:

podatki bezpośrednie od zysków

przedsiębiorstw

podatki bezpośrednie od zysków

indywidualnych obywateli

podatki pośrednie płacone w cenie nabywanych

towarów (VAT), oznaczone łącznie symbolem T

cła (importowe, eksportowe) – mają na celu

obronę interesów producentów krajowych

opłaty skarbowe – pobierane za świadczenie

usług przez urzędy państwowe (znaczki

skarbowe)

Wydatki rządowe:

obrona narodowa, wojsko, sądownictwo

szkolnictwo, służba zdrowia

wyrównanie nierówności społecznych:

wydatki transferowe (emerytury, renty),

subsydia

odsetki płacone od długu wewnętrznego

i zadłużenia zewnętrznego

Podatki i ich rodzaje:

podatek bezpośredni od dochodów

przedsiębiorstw (CIT)– ma charakter liniowy,

tzn. stopa podatku dochodowego płaconego

od zysku brutto jest jednakowa dla

wszystkich producentów niezależnie od

wysokości osiąganego dochodu.

Progresywne opodatkowanie zysku

zniechęcałoby do zwiększania produkcji i

obniżania kosztów wytwarzania, gdyż przy

wyższym poziomie zysku obowiązywałaby

odpowiednio wyższa stopa podatku

dochodowego. W Polsce podatek od

dochodów przedsiębiorstw wynosi 19%.

Podatki c.d.

podatek bezpośredni od dochodów

indywidualnych (PIT)– na ogół

zbudowany jest na zasadzie

progresji podatkowej. Progresywna

stopa podatków zmniejsza

rozpiętości występujące między

dochodami i zgodna jest z zasadą

sprawiedliwości społecznej.

Podatki c.d.

podatek pośredni od wartości dodanej (VAT –

Value Added Tax) – opodatkowaniu w wysokości

22% podlegają wszystkie ogniwa produkcji i

obrotu.

specjalny podatek pośredni – akcyza – stopa

podatku od takich towarów, jak: alkohol, paliwa,

samochody, zapałki, sól (produkty o dużej

sztywności popytu – tzn. zmiana cen nie wpłynie

znacznie na zmianę popytu), jest znacznie

wyższa i bardzo zróżnicowana, co zapewnia łatwe

i duże dochody do budżetu państwa.

Typy podatków:

progresywny – istnieją różne stopy podatkowe

rosnące w zależności od wzrostu dochodów

degresywny – stopy podatkowe maleją wraz ze

wzrostem dochodów

ryczałtowy – wszyscy płacą taką samą sumę

podatku

liniowy – wszyscy płacą według tej samej stopy

podatkowej

Kontrowersyjny

podatek liniowy

Podatek liniowy (również: podatek

płaski) jest metodą obliczania

wymiaru podatku, w myśl której

wysokość należnego podatku jest

wprost proporcjonalna do wielkości

podstawy opodatkowania. Czyli,

należność podatkowa rośnie w takim

samym stopniu w jakim rośnie

podstawa opodatkowania

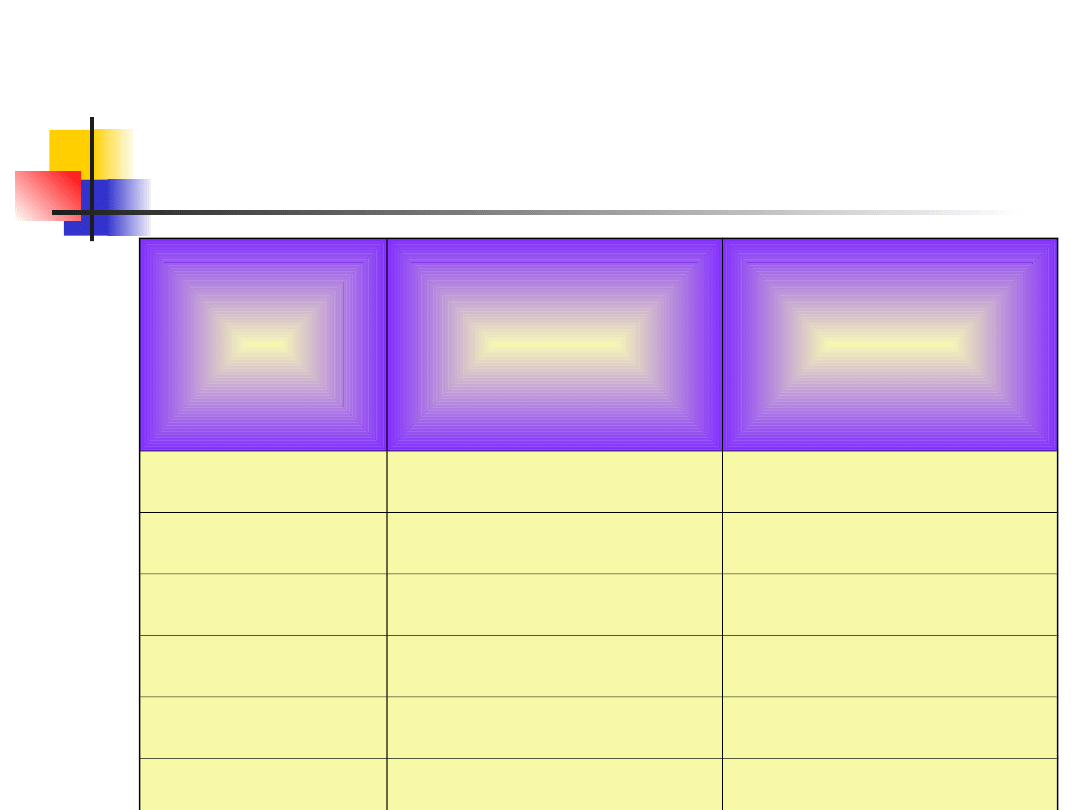

Skala liniowa – przykład:

podstaw

a

wymiaru

[zł]

stawka[%]

kwota

podatku [zł]

500

10

50

700

10

70

1200

10

120

2000

10

200

2500

10

250

3000

10

300

Zródło koncepcji

Koncepcję podatku liniowego przedstawili w

1985 r. dwaj ekonomiści z Hoover Institut —

Robert Hall i Alvin Rabushka. Na podstawie

ich opracowania kongresman Richard Armey

(republikanin z Teksasu) oraz senator Richard

Shelby (republikanin z Alabamy) złożyli w

Kongresie projekt ustawy „ Freedom and

Fairness Restoration Act „ (Ustawa o

Przywróceniu Wolności i Sprawiedliwości),

znany jako propozycja H. R. 1040.

Które kraje dały się namówić na

podatek liniowy?

Jako pierwsza w 1994 r. liniowy PIT o stawce 26 proc.

wprowadziła Estonia. To samo uczyniła Łotwa(1994), gdzie

stawka PIT wynosi 25 proc, Litwa (1994), Jeszcze dalej poszła

Rosja, wprowadzając w 2001 r. podatek na poziomie 13 proc.

Potem poszło już bardzo szybko. Kolejne kraje zmieniały swoje

systemy podatkowe, konkurując z sąsiadami – kto bardziej

obniży i uprości podatki. Dziś podatek liniowy obowiązuje we

wszystkich trzech krajach bałtyckich, które oderwały się przed

piętnastoma laty od Związku Radzieckiego, na Ukrainie,

Słowacji, w Serbii (od 2003 podatek liniowy)

W październiku 2003 r. w Rumunii prezydent Ion Iliescu

zawetował wprowadzenie liniowego podatku od dochodów

osobistych w wysokości 23 procent. Niemniej zwolennicy tego

podatku w Rumunii wciąż mieli nadzieję, że będzie on

wprowadzony za rok lub najdalej dwa. I tak też się stało, od

2005 r. w Rumunii obowiązuje podatek liniowy. Podatek

liniowy obowiązuje także od 2004 w Gruzji .

Krytyka podatku liniowego

,,Koncepcja podatku liniowego jest, być może,

atrakcyjna, gdyż czyni system podatkowy czytelnym,

ułatwia pobór podatku itd., jednak współczesne

systemy podatkowe nie opierają się na podatku

liniowym, gdyż ma on

wiele wad.

Jest to podatek tylko pozornie sprawiedliwy, gdyż

jednakową stawkę płacą wszyscy podatnicy. W

istocie ciężary podatkowe są relatywnie wyższe dla

warstw biedniejszych. Zresztą argument, iż na

obniżce stawek zyskają podatnicy o niskich i średnich

dochodach jest nieprawdziwy, skoro około 90%

podatników mieści się w pierwszym progu

podatkowym.

Zamiar złagodzenia ciężarów osób

najbogatszych jest aż nazbyt czytelny.

.”

Prof. S.Owsiak

Fiskalizm i jego mierniki

Jest to pojęcie wieloznaczne. Może być ono

rozumiane jako przymusowe przejmowanie

dochodów podmiotów prywatnych przez władze

publiczne.

Mierniki fiskalizmu:

• stosunek wydatków systemu finansów

publicznych

do wielkości PKB,

• stopień pokrycia wydatków publicznych z

dochodów,

• progresywne skale podatkowe,

• różnice między nominalną a efektywną stopą

opodatkowania,

• zakres występowania tzw. szarej strefy w

gospodarce.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

finanse publiczne Reguly fiskalne

wykład V - tabela 3 - cele polityki fiskalnej, Podstawy finansów - dr Janina Kotlińska

Finanse Publiczne barabara szlabowska, Polityka finansowa, Funkcje finansów publicznych

budżet państwa i polityka fiskalna, [Finanse]

wykład V - tabela 4 - instrumenty polityki fiskalnej, Zarządzanie WSB Poznań (licencjat), II semestr

Zagadnienia finanse 71-104, Politologia UMCS 2011-2014 Samorzad i polityka lokalna, Finanse publiczn

Na kolokwium z FP, Politologia UMCS 2011-2014 Samorzad i polityka lokalna, Finanse publiczne

Finanse publiczne, STUDIA - POLITYKA SPOŁECZNA, I stopień, 3 ROK (2012-2013), ZIMA

polityka fiskalna w polsce, [Finanse]

polityka fiskalna, UEK, Polityka finansowa, Pomoce naukowe

polityka fiskalna[1], UEK, Polityka finansowa, Pomoce naukowe

pyt. 21 - wydajność fiskalna podatków w państwie...;, prawo finansów publicznych

polityka fiskalna, finanse

więcej podobnych podstron