Treści programowe

Treści programowe

1.

1.

Pojęcie controllingu.

Pojęcie controllingu.

2.

2.

Idea controllingu w przedsiębiorstwie.

Idea controllingu w przedsiębiorstwie.

Koncepcje controllingu.

Koncepcje controllingu.

3.

3.

Zadania controllera. Pozycja controllera w

Zadania controllera. Pozycja controllera w

strukturze organizacyjnej przedsiębiorstwa.

strukturze organizacyjnej przedsiębiorstwa.

4.

4.

Organizacja controllingu w

Organizacja controllingu w

przedsiębiorstwie.

przedsiębiorstwie.

5.

5.

Klasyfikacja controlingu. Controlling

Klasyfikacja controlingu. Controlling

operacyjny i strategiczny.

operacyjny i strategiczny.

6.

6.

Controlling jako system zarządzania przez

Controlling jako system zarządzania przez

cele – obszary stawiania celów w

cele – obszary stawiania celów w

controllingu, ROI i ROE jako cel, stawianie

controllingu, ROI i ROE jako cel, stawianie

celów za pomocą dokumentów finansowych.

celów za pomocą dokumentów finansowych.

Idea planowania.

Idea planowania.

7.

7.

Decentralizacja procesów zarządzania w

Decentralizacja procesów zarządzania w

przedsiębiorstwie. Wyodrębnianie ośrodków

przedsiębiorstwie. Wyodrębnianie ośrodków

odpowiedzialności w przedsiębiorstwie. Centra

odpowiedzialności w przedsiębiorstwie. Centra

odpowiedzialności za koszty. Centra przychodów.

odpowiedzialności za koszty. Centra przychodów.

Centra odpowiedzialności za wyniki. Centra

Centra odpowiedzialności za wyniki. Centra

inwestycyjne. Zasady oceny ośrodków

inwestycyjne. Zasady oceny ośrodków

odpowiedzialności.

odpowiedzialności.

8.

8.

Pojęcie ceny transferowej. Rodzaje cen

Pojęcie ceny transferowej. Rodzaje cen

transferowych. Wpływ cen transferowych na

transferowych. Wpływ cen transferowych na

wyniki osiągane przez centra odpowiedzialności.

wyniki osiągane przez centra odpowiedzialności.

Zagadnienie cen transferowych w kontekście

Zagadnienie cen transferowych w kontekście

strategii podatkowych przedsiębiorstw.

strategii podatkowych przedsiębiorstw.

9.

9.

Istota budżetowania. Pojęcie i rodzaje budżetów.

Istota budżetowania. Pojęcie i rodzaje budżetów.

Etapy procesu budżetowania. Kontrola wykonania

Etapy procesu budżetowania. Kontrola wykonania

budżetów operacyjnych i finansowych – analiza

budżetów operacyjnych i finansowych – analiza

odchyleń (zasady pomiaru, źródła powstawania).

odchyleń (zasady pomiaru, źródła powstawania).

Czynniki efektywnego budżetowania.

Czynniki efektywnego budżetowania.

Literatura podstawowa:

Literatura podstawowa:

1.

Marciniak S. (2008), Controlling:

teoria, zastosowania, Difin,

Warszawa.

2.

2.

Vollmuth H. J. (2007),

Vollmuth H. J. (2007),

Controlling:

Controlling:

planowanie, kontrola, kierowanie,

planowanie, kontrola, kierowanie,

Agencja Wydawnicza Placet,

Agencja Wydawnicza Placet,

Wrocław.

Wrocław.

Literatura uzupełniająca:

Literatura uzupełniająca:

1.

1.

Nowak E. (red.) (2011),

Nowak E. (red.) (2011),

Controlling w działalności

Controlling w działalności

przedsiębiorstwa

przedsiębiorstwa

,

,

PWE, Warszawa.

PWE, Warszawa.

2.

Surmacz A. (et al.) (2010), Budżetowanie i

controlling w przedsiębiorstwie, CeDeWu,

Warszawa

.

.

3.

Chachuła D. (2009), Controlling: koncepcje,

narzędzia, modele, Difin, Warszawa. Zarządzanie

przedsiębiorstwem.

4.

4.

Miesięcznik

Miesięcznik

Controlling

Controlling

i Rachunkowość

i Rachunkowość

Zarządcza.

Zarządcza.

Pisemna wersja referatu

Pisemna wersja referatu

strona tytułowa

strona tytułowa

struktura pracy (wstęp, część zasadnicza,

struktura pracy (wstęp, część zasadnicza,

zakończenie)

zakończenie)

treść zasadnicza (w podpunktach – bez pytań w

treść zasadnicza (w podpunktach – bez pytań w

tytułach)

tytułach)

Czcionka: Times New Roman, 12 pkt, tekst

Czcionka: Times New Roman, 12 pkt, tekst

wyjustowany, interlinia 1,5

wyjustowany, interlinia 1,5

tabele i rysunki

tabele i rysunki

nad tab./rys. – Rysunek nr 1. Tytuł …

nad tab./rys. – Rysunek nr 1. Tytuł …

pod tab./rys. –

pod tab./rys. –

Źródło: opracowanie własne na

Źródło: opracowanie własne na

podstawie: …

podstawie: …

do każdego rys./tab. musi znaleźć się

do każdego rys./tab. musi znaleźć się

odniesienie w tekście

odniesienie w tekście

spis literatury na końcu pracy

spis literatury na końcu pracy

w tekście powołania na daną pozycję

w tekście powołania na daną pozycję

(oraz przypisy merytoryczne):

(oraz przypisy merytoryczne):

Zezwala ona bowiem pracownikom nieetatowym

Zezwala ona bowiem pracownikom nieetatowym

na potrącanie od dochodu podlegającego

na potrącanie od dochodu podlegającego

opodatkowaniu - pod pewnymi warunkami - nie

opodatkowaniu - pod pewnymi warunkami - nie

tylko składek na obowiązkowe plany emerytalne

tylko składek na obowiązkowe plany emerytalne

świadczenia zdrowotne, ale także składek

świadczenia zdrowotne, ale także składek

płaconych na dobrowolne ubezpieczenia

płaconych na dobrowolne ubezpieczenia

uzupełniające

uzupełniające

1

1

.

.

1

1

R. Pajewska:

R. Pajewska:

Bancassurance w Unii

Bancassurance w Unii

Europejskiej

Europejskiej

, [w:]

, [w:]

Ubezpieczenia w Unii

Ubezpieczenia w Unii

Europejskiej,

Europejskiej,

J. Monkiewicz (red.), Warszawa:

J. Monkiewicz (red.), Warszawa:

Poltext 2002, s. 321.

Poltext 2002, s. 321.

CONTROLLING (definicje)

CONTROLLING (definicje)

•

proces sterowania

proces sterowania

zorientowany na wynik

zorientowany na wynik

przedsiębiorstwa, realizowany przez planowanie,

przedsiębiorstwa, realizowany przez planowanie,

kontrolę i sprawozdawczość

kontrolę i sprawozdawczość

•

kompleksowe, skoordynowane zarządzanie

kompleksowe, skoordynowane zarządzanie

przedsiębiorstwem

przedsiębiorstwem

w aspekcie optymalizacji

w aspekcie optymalizacji

nakreślonych celów, przybierających najczęściej

nakreślonych celów, przybierających najczęściej

postać zysku - w krótkim okresie oraz pewności

postać zysku - w krótkim okresie oraz pewności

egzystencji i rozwoju jednostki - w długim,

egzystencji i rozwoju jednostki - w długim,

•

sterowanie działalnością

sterowanie działalnością

przedsiębiorstwa,

przedsiębiorstwa,

zorientowane na cele,

zorientowane na cele,

•

wspieranie zarządzania

wspieranie zarządzania

łączące planowanie,

łączące planowanie,

kontrolę i informację, system winien zapewnić

kontrolę i informację, system winien zapewnić

ciągłość funkcjonowania przedsiębiorstwa, jego

ciągłość funkcjonowania przedsiębiorstwa, jego

rozwój, tworzyć podstawy podejmowania decyzji

rozwój, tworzyć podstawy podejmowania decyzji

gospodarczych,

gospodarczych,

CONTROLLING (definicje)

CONTROLLING (definicje)

•

system wspomagania kierownictwa

system wspomagania kierownictwa

przedsiębiorstwa w procesie strategicznego

przedsiębiorstwa w procesie strategicznego

i operacyjnego zarządzania,

i operacyjnego zarządzania,

który orientuje decyzje i działania

który orientuje decyzje i działania

kierownictwa wszystkich szczebli

kierownictwa wszystkich szczebli

zarządzania

zarządzania

na globalne cele przedsiębiorstwa poprzez

na globalne cele przedsiębiorstwa poprzez

koordynację funkcji planowania, sterowania,

koordynację funkcji planowania, sterowania,

kontroli i motywowania w różnych

kontroli i motywowania w różnych

przekrojach podmiotowych i czasowych

przekrojach podmiotowych i czasowych

oraz zapewnienie informacji niezbędnych

oraz zapewnienie informacji niezbędnych

do

do

podejmowania decyzji.

podejmowania decyzji.

Controlling

Controlling

jest koncepcją (sposobem myślenia)

jest koncepcją (sposobem myślenia)

zarządzania przedsiębiorstwem,

zarządzania przedsiębiorstwem,

która traktuje przedsiębiorstwo jako

która traktuje przedsiębiorstwo jako

system wzajemnie powiązanych

system wzajemnie powiązanych

elementów, uwzględniającą jego

elementów, uwzględniającą jego

indywidualny charakter

indywidualny charakter

i zmieniające się warunki otoczenia

i zmieniające się warunki otoczenia

gospodarczego.

gospodarczego.

Cechy controllingu

Cechy controllingu

jest podsystemem zarządzania

jest podsystemem zarządzania

przedsiębiorstwem, który częściowo przejmuje,

przedsiębiorstwem, który częściowo przejmuje,

a częściowo wspomaga procesy: planowania,

a częściowo wspomaga procesy: planowania,

sterowania i kontrolowania umożliwiając w ten

sterowania i kontrolowania umożliwiając w ten

sposób koordynację całego systemu,

sposób koordynację całego systemu,

funkcje controllingu mogą być pełnione przez

funkcje controllingu mogą być pełnione przez

odrębną komórkę organizacyjną lub

odrębną komórkę organizacyjną lub

stanowisko pracy,

stanowisko pracy,

obszar objęty systemem controllingu zależy od

obszar objęty systemem controllingu zależy od

tego czy dotyczy operatywnej czy strategicznej

tego czy dotyczy operatywnej czy strategicznej

części działalności podmiotu.

części działalności podmiotu.

Ideą controllingu wg S. Marciniaka (2008)

Ideą controllingu wg S. Marciniaka (2008)

jest zbudowanie logicznego systemu,

jest zbudowanie logicznego systemu,

który poprzez uporządkowane połączenie różnych

który poprzez uporządkowane połączenie różnych

elementów strukturalnych przedsiębiorstwa,

elementów strukturalnych przedsiębiorstwa,

biorących udział w działalności gospodarczej

biorących udział w działalności gospodarczej

wyrażanej w przekroju finansowym,

wyrażanej w przekroju finansowym,

ekonomicznym, organizacyjnym oraz

ekonomicznym, organizacyjnym oraz

technicznym pomoże kadrze kierowniczej w

technicznym pomoże kadrze kierowniczej w

podejmowaniu bardziej trafnych oraz

podejmowaniu bardziej trafnych oraz

wiarygodnych decyzji o charakterze

wiarygodnych decyzji o charakterze

operacyjnym i strategicznym.

operacyjnym i strategicznym.

Dlaczego controlling?

Dlaczego controlling?

Controlling jest jedyną logiczną i spójną

Controlling jest jedyną logiczną i spójną

odpowiedzią na procesy obecnie zachodzące

odpowiedzią na procesy obecnie zachodzące

w firmie, jak i w otoczeniu ekonomicznym

w firmie, jak i w otoczeniu ekonomicznym

przedsiębiorstwa.

przedsiębiorstwa.

Konkurencyjność rynku nasila się, a

Konkurencyjność rynku nasila się, a

złożoność problemów z jakimi stykają się

złożoność problemów z jakimi stykają się

przedsiębiorstwa wymusza stwarzanie

przedsiębiorstwa wymusza stwarzanie

odpowiednich narzędzi, które zapewnią

odpowiednich narzędzi, które zapewnią

skuteczne nawigowanie firmą

skuteczne nawigowanie firmą

w morzu informacji, zależności,

w morzu informacji, zależności,

uwarunkowań.

uwarunkowań.

Rodzaj

Rodzaj

osiągniętych

osiągniętych

korzyści

korzyści

Liczba

Liczba

przedsiębiors

przedsiębiors

tw

tw

(ogółem 75)

(ogółem 75)

Procent

Procent

przedsiębiors

przedsiębiors

tw

tw

zwiększenie

zwiększenie

rentowności

rentowności

52

52

69,3%

69,3%

poszerzenie

poszerzenie

rynków zbytu

rynków zbytu

20

20

26,7%

26,7%

zwiększenie

zwiększenie

dyscypliny

dyscypliny

wykonywania

wykonywania

budżetów

budżetów

1

1

1,3%

1,3%

zmniejszenie

zmniejszenie

kosztów

kosztów

działalności

działalności

32

32

42,7%

42,7%

Rodzaj

Rodzaj

osiągniętych

osiągniętych

korzyści

korzyści

Liczba

Liczba

przedsiębiors

przedsiębiors

tw

tw

Procent

Procent

przedsiębiors

przedsiębiors

tw

tw

poprawa

poprawa

jakości

jakości

produkcji

produkcji

8

8

10,7%

10,7%

usprawnienia

usprawnienia

organizacyjne

organizacyjne

25

25

33,3%

33,3%

poprawa

poprawa

płynności

płynności

finansowej

finansowej

2

2

2,7%

2,7%

usprawnienie

usprawnienie

przepływu

przepływu

informacji

informacji

2

2

2,7%

2,7%

Kontrola a controlling

Kontrola działalności gospodarczej

Proces obserwacji i pomiaru bieżącego

wykonania zadań oraz dostosowania

planowania do pożądanych wyników.

Istotę kontroli stanowi regulacja działań

przedsiębiorstwa, sprzyjająca osiąganiu

przez nie ustalonych celów.

Etapy kontroli

1.

Ustalenie norm i wzorców, standardów, celów i

metod pomiaru efektywności działania

organizacji.

2.

Ustalenie rzeczywistego stanu działania

(pomiar efektywności), tj. ocena aktualnych

wyników funkcjonowania organizacji.

3.

Porównanie stanu rzeczywistego ze stanem

pożądanym (ustalonymi wzorcami).

4.

Wyodrębnienie i analiza odchyleń.

5.

Podjęcie działań korygujących jako następstwo

analizy przyczynowej powstających odchyleń.

6.

Kontrola skutków zastosowania działań

korygujących.

Kontrola

Kontrola

– orientacja na przeszłość poprzez

– orientacja na przeszłość poprzez

wykorzystanie sprzężenia zwrotnego (feedback).

wykorzystanie sprzężenia zwrotnego (feedback).

Sprzężenie zwrotne - porównanie planu z jego

Sprzężenie zwrotne - porównanie planu z jego

wykonaniem właściwe dla procesów kontroli.

wykonaniem właściwe dla procesów kontroli.

odchylenie od

planu

poziom

wykonany

działania

korygujące

sprzężenia

zwrotnego na

poziomie

planowania

dyspozycyjnego

poziom

planowany

Controlling

Controlling

– orientacja na przyszłość poprzez

– orientacja na przyszłość poprzez

wykorzystanie sprzężenia zwrotnego wyprzedzającego

wykorzystanie sprzężenia zwrotnego wyprzedzającego

feedforward. Sprzężenie zwrotne wyprzedzające -porównanie

feedforward. Sprzężenie zwrotne wyprzedzające -porównanie

planu z jego potencjalnym wykonaniem, właściwe dla

planu z jego potencjalnym wykonaniem, właściwe dla

procesów controllingu.

procesów controllingu.

poziom

wykonany

poziom

planowany

działania zapobiegające

wystąpieniu odchylenia od

planu na poziomie planowania

dyspozycyjnego

PODEJRZENIE

WYSTĄPIENIA

ODCHYLENIA

Zamiast zamykać stajnię po

Zamiast zamykać stajnię po

kradzieży konia,

kradzieży konia,

dobry system controllingu uprzedza

dobry system controllingu uprzedza

kradzież

kradzież

lub pomaga złapać złodzieja na

lub pomaga złapać złodzieja na

gorącym uczynku.

gorącym uczynku.

KONTROLA

KONTROLA

CONTROLLING

CONTROLLING

Zorientowana na

Zorientowana na

przeszłość

przeszłość

Zorientowany na

Zorientowany na

przyszłość

przyszłość

Stwierdza błędy

Stwierdza błędy

Nadzoruje

Nadzoruje

Wnioskuje naprawienie

Wnioskuje naprawienie

błędów

błędów

Nadzoruje

Nadzoruje

Szuka winnych

Szuka winnych

Doradza

Doradza

Wnioskuje pokrycie

Wnioskuje pokrycie

szkód

szkód

Pomaga metodycznie

Pomaga metodycznie

Wnioskuje nałożenie

Wnioskuje nałożenie

kary

kary

Wnioskuje rozwiązania

Wnioskuje rozwiązania

Wnioskuje zmianę

Wnioskuje zmianę

personelu

personelu

Proponuje środki

Proponuje środki

zaradcze

zaradcze

Wnioskuje zmiany

Wnioskuje zmiany

organizacyjne

organizacyjne

Inspiruje

Inspiruje

Kieruje sprawę do

Kieruje sprawę do

właściwych organów

właściwych organów

administracji

administracji

Przestrzega

Przestrzega

Wskazuje na

Wskazuje na

doświadczenie obce

doświadczenie obce

Kontrola

Kontrola

– orientacja na przeszłość

– orientacja na przeszłość

stwierdza błędy, szuka winnych,

stwierdza błędy, szuka winnych,

wnioskuje pokrycie szkód i nałożenie kar,

wnioskuje pokrycie szkód i nałożenie kar,

wnioskuje zmiany organizacyjne i

wnioskuje zmiany organizacyjne i

personalne, kieruje sprawy do

personalne, kieruje sprawy do

właściwych organów administracyjnych i

właściwych organów administracyjnych i

ścigania.

ścigania.

Controlling

Controlling

– orientacja na przyszłość

– orientacja na przyszłość

koordynuje, nadzoruje, doradza, pomaga

koordynuje, nadzoruje, doradza, pomaga

metodycznie, proponuje rozwiązania i

metodycznie, proponuje rozwiązania i

środki zaradcze, wskazuje na

środki zaradcze, wskazuje na

doświadczenia obce, inspiruje,

doświadczenia obce, inspiruje,

przestrzega.

przestrzega.

Controlling ma zapobiegać, a nie leczyć.

W dłuższym czasie profilaktyka jest

tańsza niż leczenie „schorzeń”.

Kontrola jest składową controllingu,

którego ideą jest właśnie permanentna

kontrola osiągania celów poprzez

ustalanie rzeczywistych rezultatów i

porównywanie ich z wielkościami

zaplanowanymi.

Funkcje controllingu

Funkcje controllingu

Planowanie

Planowanie

– wyznaczanie strategicznych i

– wyznaczanie strategicznych i

operacyjnych

operacyjnych

celów przedsiębiorstwa

celów przedsiębiorstwa

Informowanie

Informowanie

– zbieranie i przetwarzanie

– zbieranie i przetwarzanie

informacji

informacji

wykorzystywanych do

wykorzystywanych do

podejmowania decyzji

podejmowania decyzji

Sterowanie

Sterowanie

– przygotowanie materiałów

– przygotowanie materiałów

wspomagających

wspomagających

proces sterowania firmą

proces sterowania firmą

Kontrola

Kontrola

– bieżące prowadzenie kontroli

– bieżące prowadzenie kontroli

uzyskiwanych

uzyskiwanych

wyników

wyników

Motywowanie

Motywowanie

Zadania controllingu:

Zadania controllingu:

D

D

ochód

ochód

R

R

ozwój

ozwój

O

O

żywienie (żywotność, intensywność i

żywienie (żywotność, intensywność i

pobudzanie

pobudzanie

energii)

energii)

G

G

ospodarność

ospodarność

A

A

ktywność

ktywność

Controlling ma zapewnić

Controlling ma zapewnić

przedsiębiorstwu odpowiedni poziom

przedsiębiorstwu odpowiedni poziom

d

d

ochodu. Jest on działaniem służącym

ochodu. Jest on działaniem służącym

r

r

ozwojowi firmy i

ozwojowi firmy i

o

o

żywieniu jego

żywieniu jego

funkcjonowania w długim okresie i

funkcjonowania w długim okresie i

zwiększeniu

zwiększeniu

g

g

ospodarności. Powinien

ospodarności. Powinien

zapewnić stosowny poziom

zapewnić stosowny poziom

a

a

ktywności

ktywności

podmiotu na rynku.

podmiotu na rynku.

KAPITAN

NAWIGATOR

STERNIK

WIOŚLARZE

OTOCZENIE

Wytyczanie

celów

Wyszukiwani

e dróg

Utrzymanie

kursu

Przekazanie

energii

Obserwacja

rynku

S

p

rz

ę

że

n

ie

zw

ro

tn

e

Wartości

faktyczne

Wartości

planowane

Rachunkowość a controlling

Informacja stanowi jądro systemu controllingu,

a analizowanie danych i dokumentacja

osiągniętych wyników, podjętych decyzji jest

jego głównym zadaniem.

System informacyjny controllingu gromadzi,

przetwarza, przechowuje i przekazuje

informacje wykorzystywane przez

zarządzających przedsiębiorstwem w procesie

podejmowania decyzji.

Kierownictwo różnych szczebli zarządzania

planuje, kontroluje i realizuje inne działania w

oparciu o informacje generowane przez

system controllingu.

Kryteria budowy sprawnie funkcjonującego

systemu informacyjno-sprawozdawczego:

nastawienie na odbiorcę;

powtarzalność i wiarygodność danych,

aktualność danych, pozyskanie ich w jak

najkrótszym czasie;

koszty pozyskania danych nie mogą być wyższe,

niż korzyści płynące z ich wykorzystania;

jednolita forma sprawozdań;

dostarczanie informacji wtedy, gdy są potrzebne;

odpowiedni sposób prezentacji danych.

Dane wygenerowane przez system rachunkowości

finansowej są przydatne do ustalenia wielkości

różnorodnych wskaźników. Analiza obliczonych

wskaźników polega na porównaniu wskaźników

osiągniętych przez przedsiębiorstwo z

wartościami wzorcowymi i określeniu czy

mieszczą się one w dopuszczalnych granicach, a

następnie na porównaniu ich z wynikami w

branży i ocenie dynamiki zmian.

Dane uzyskane z systemu rachunkowości

sporządzane są w trybie ex post,

charakteryzują się zbyt mocnym

zagregowaniem danych o kosztach i

przychodach co powoduje, iż nie spełniają

one swojej roli w procesach decyzyjnych.

W celu dostosowania systemu rachunkowości do

potrzeb controllingu zaleca się:

tworzenie kont analitycznych,

podział kont księgowych na część wykorzystywaną

przez rachunkowość finansową i część związaną z

rachunkowością zarządczą, co umożliwia łatwiejsze i

sprawniejsze wprowadzanie i przetwarzanie danych;

symulowanie zamknięcia okresów rozliczeniowych, co

ułatwia ocenę ex ante efektywności działalności

przedsiębiorstwa oraz wyszukiwanie optymalnych

założeń na potrzeby planowania;

stosowanie kilku metod rozliczania kosztów

jednoczenie, co pozwala na szybkie generowanie

informacji kosztowych.

Rachunkowość zarządcza a

controlling

Rachunkowość zarządcza obejmuje

analizę kosztów,

controlling jest zaś odpowiedzialny

za wyszukanie i określenie

najsłabszego ogniwa w łańcuchu

powiązań gospodarczych,

wpływającego na koszty i

przychody.

Controller

Controller

Menedżer

Menedżer

Koordynuje podstawy

Koordynuje podstawy

planowania i decyzji,

planowania i decyzji,

zarządza procesem

zarządza procesem

budżetowania

budżetowania

Określa wielkości do

Określa wielkości do

budżetu, cele i środki

budżetu, cele i środki

ich realizacji oraz

ich realizacji oraz

podejmuje decyzje

podejmuje decyzje

Informuje

Informuje

periodycznie o

periodycznie o

wielkości i

wielkości i

przyczynach

przyczynach

odchyleń od

odchyleń od

ustalonego celu

ustalonego celu

Stosuje środki

Stosuje środki

sterowania w

sterowania w

przypadku odchyleń

przypadku odchyleń

od celu

od celu

Informuje

Informuje

periodycznie o

periodycznie o

zmianach w

zmianach w

otoczeniu

otoczeniu

przedsiębiorstwa

przedsiębiorstwa

Działa i reaguje, aby

Działa i reaguje, aby

dopasować cele i

dopasować cele i

środki do

środki do

zmieniających się

zmieniających się

warunków otoczenia

warunków otoczenia

przedsiębiorstwa

przedsiębiorstwa

Controller

Controller

Menedżer

Menedżer

Dostarcza porad

Dostarcza porad

ekonomicznych

ekonomicznych

Zasięga porad

Zasięga porad

ekonomicznych

ekonomicznych

Wdraża ekonomiczne

Wdraża ekonomiczne

metody i instrumenty

metody i instrumenty

oraz uzgodnione

oraz uzgodnione

decyzje

decyzje

Ustala wymagania

Ustala wymagania

dla określonego

dla określonego

celowo sterowania

celowo sterowania

przedsiębiorstwa

przedsiębiorstwa

Współtworzy rozwój

Współtworzy rozwój

przedsiębiorstwa

przedsiębiorstwa

Zarządza dążąc do

Zarządza dążąc do

realizacji celów,

realizacji celów,

opierając się na

opierając się na

planowaniu i kontroli

planowaniu i kontroli

Jest nawigatorem i

Jest nawigatorem i

doradcą menedżera

doradcą menedżera

Uważa controllera za

Uważa controllera za

niezbędnego

niezbędnego

partnera w procesie

partnera w procesie

zarządzania

zarządzania

Orientacje controllingu

Orientacje controllingu

na cele – controling daje możliwość

na cele – controling daje możliwość

pozyskania odpowiedzi na pytania kto, co,

pozyskania odpowiedzi na pytania kto, co,

kiedy jak i za ile, a sformułowanie celów

kiedy jak i za ile, a sformułowanie celów

umożliwia poinformowanie pracowników co

umożliwia poinformowanie pracowników co

do oczekiwań stawianych wobec nich przez

do oczekiwań stawianych wobec nich przez

zarząd przedsiębiorstwa,

zarząd przedsiębiorstwa,

na przyszłość – informacja o historii

na przyszłość – informacja o historii

działania jednostki jest niewystarczająca do

działania jednostki jest niewystarczająca do

prawidłowego jej funkcjonowania, ważnym

prawidłowego jej funkcjonowania, ważnym

jest opracowanie, wdrożenie i wykorzystanie

jest opracowanie, wdrożenie i wykorzystanie

nowych instrumentów i narzędzi kreujących

nowych instrumentów i narzędzi kreujących

informację opisującą przyszłość jednostki,

informację opisującą przyszłość jednostki,

na wąskie gardła – controlling orientuje się na

na wąskie gardła – controlling orientuje się na

wyszukiwanie ograniczeń, które mogą

wyszukiwanie ograniczeń, które mogą

zaburzyć realizację celów stawianych przed

zaburzyć realizację celów stawianych przed

jednostką oraz umożliwia przyjęcie przez

jednostką oraz umożliwia przyjęcie przez

podmiot aktywnej postawy wobec tych

podmiot aktywnej postawy wobec tych

ograniczeń,

ograniczeń,

na rynek – rozpoznanie w odpowiednim czasie

na rynek – rozpoznanie w odpowiednim czasie

kierunku rozwoju rynku umożliwia

kierunku rozwoju rynku umożliwia

przedsiębiorstwu podniesienie swej

przedsiębiorstwu podniesienie swej

konkurencyjności, controlling poprzez swe

konkurencyjności, controlling poprzez swe

instrumenty winien umożliwić rozpoznanie

instrumenty winien umożliwić rozpoznanie

tych trendów i zmian,

tych trendów i zmian,

na klienta – zaspokojenie życzeń klientów daje

na klienta – zaspokojenie życzeń klientów daje

możliwość przetrwania i generowania zysku

możliwość przetrwania i generowania zysku

przez przedsiębiorstwo. Controlling powinien

przez przedsiębiorstwo. Controlling powinien

dostarczyć odpowiednich informacji o tych

dostarczyć odpowiednich informacji o tych

potrzebach i sposobach ich zaspokajania.

potrzebach i sposobach ich zaspokajania.

W celu wprowadzenia do organizacji efektywnie

funkcjonującego systemu controllingu,

controller powinien zwrócić szczególną uwagę na

następujące aspekty:

konieczność uzgadniania celów operacyjnych i

strategicznych,

wytworzenie ducha wspólnoty,

delegowanie zadań, odpowiedzialności i

kompetencji,

stworzenie możliwości rozwijania własnych

inicjatyw przez pracowników,

stworzenie miarodajnego systemu

informacyjnego.

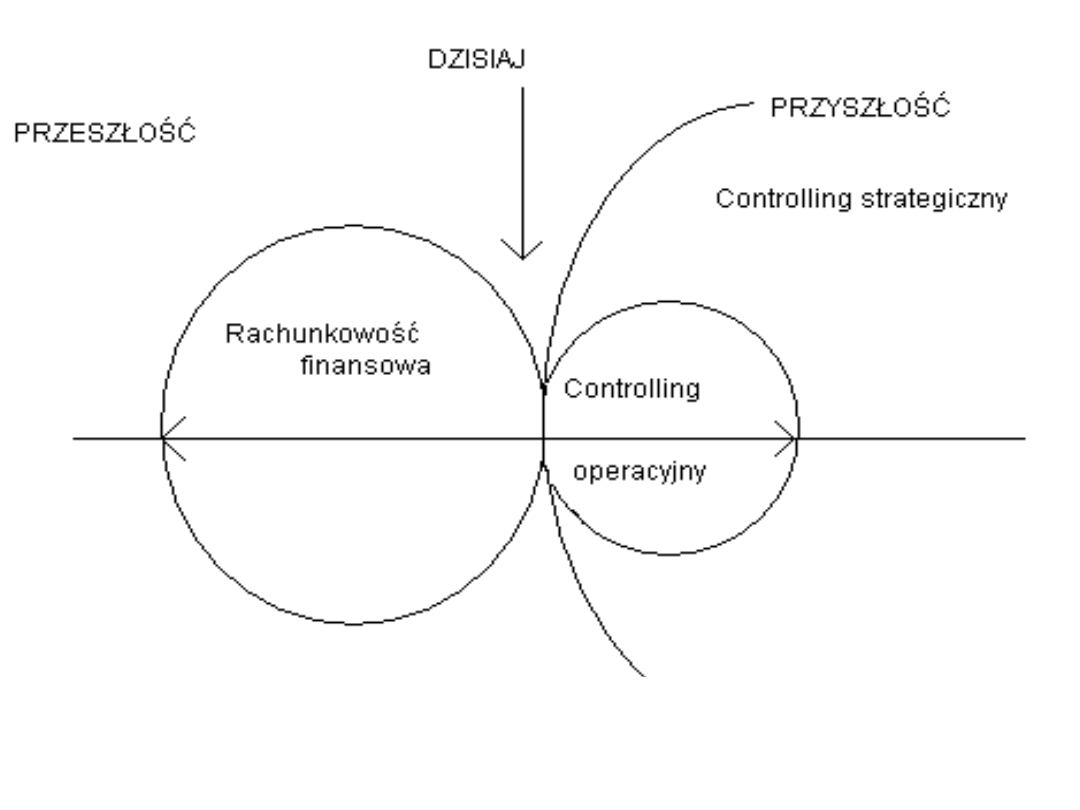

Klasyfikacja controllingu

Klasyfikacja controllingu

Kryterium horyzontu czasu /

Kryterium horyzontu czasu /

funkcji / szczebli zarządzania:

funkcji / szczebli zarządzania:

controlling operatywny,

controlling operatywny,

controlling strategiczny.

controlling strategiczny.

Kryterium przedmiotu / obszarów

Kryterium przedmiotu / obszarów

funkcyjnych:

funkcyjnych:

Controlling działalności B+R.

Controlling działalności B+R.

Controlling produkcji,

Controlling produkcji,

Controlling zaopatrzenia,

Controlling zaopatrzenia,

Controlling marketingu,

Controlling marketingu,

Controlling dystrybucji,

Controlling dystrybucji,

Controlling sprzedaży,

Controlling sprzedaży,

Controlling personalny,

Controlling personalny,

Controlling ekologii.

Controlling ekologii.

Kryterium treści planowania i

Kryterium treści planowania i

kontroli:

kontroli:

Controlling koszów,

Controlling koszów,

Controlling inwestycji

Controlling inwestycji

Controlling finansów,

Controlling finansów,

Controlling projektów,

Controlling projektów,

Controlling podatkowy.

Controlling podatkowy.

Zadania controllera

1.

Przygotowanie i koordynacja realizacji planów

funkcjonowania przedsiębiorstwa.

2.

Nadzór nad realizacją zadań wyznaczonych w

planach.

3.

Przygotowanie i interpretacja raportów z

wykonania planowych zadań.

4.

Określenie zasad sporządzania różnych

zestawień i sprawozdań w celu ujednolicenia

informacji przepływających pomiędzy centralą a

jej oddziałami w sprawach dotyczących

rachunkowości, sprawozdawczości, polityki

finansowej i strategii rozwoju.

Zadania controllera

5.

Doradztwo na rzecz zarządzających

wszystkimi dziedzinami działalności,

pomoc w realizacji funkcji

kierowniczych,

6.

Nadzór i koordynacja w zakresie

przygotowania sprawozdawczości

zewnętrznej dla jej odbiorców,

7.

Analiza i interpretacja wyników

ekonomicznych oraz ocena kondycji

finansowej

przedsiębiorstwa

.

Wizerunek

controllera

Typ

otoczenia

Zadania controllera

Rejestra

tor

stabiln

e

Dostarczanie danych o minionych

procesach gospodarczych,

wykorzystywanie informacji ze

sprawozdań finansowych, powiązanie z

księgowością finansową i tradycyjnym

rachunkiem kosztów,

nieuczestniczenie w procesie

decyzyjnym.

Nawiga

tor

zmienn

e

Integracja planowania z kontrolą,

porównywanie wielkości faktycznych z

planowanymi, zapobieganie

popełnianiu ewentualnych błędów,

eliminowanie odchyleń w czasie

teraźniejszym i przyszłości,

współuczestniczenie w procesie

decyzyjnym.

Innowat

or

burzliw

e

Szybka orientacja w dokonanych

zmianach, energiczne działanie

innowacyjne, doskonalenie rozwiązań

systemu ekonomicznego, stosowanie

nowoczesnych rozwiązań

rachunkowości, udział w

zarządzaniu.

Elementy

charakterysty

ki

Stanowisko kontrolera

Forma

instytucjonalna

Forma

nieinstytucjonal

na

Wielkość

przedsiębiorst

wa

duże

małe, średnie

Przyporządko

wanie w

strukturze

organizacyjnej

oddział, dział

controllingu

dział finansowy,

rachunkowości,

zespoły

problemowe,

kierownik działu

Rozwiązania

strukturalne

struktura

sztabowa,

sztabowo-

liniowa

struktura

funkcjonalna

Typ, sylwetka

kontrolera

koordynator,

moderator,

analityk,

inicjator,

innowator

wspomaga

menedżera

Koordynator – uzgadnia wzajemne działania,

ujednolica i harmonizuje wspólne plany,

Moderator – prezentuje określony program,

bufor bezpieczeństwa w prowadzonej

dyskusji,

Analityk – analizuje dane opierając się na

odpowiednim aparacie narzędziowym,

Inicjator – projektodawca,

Innowator – projektuje i wdraża zmiany w

różnych obszarach działania firmy

Koncepcje controllingu w podmiotach różnej

wielkości

mała organizacja – controlling jako poszerzona

rachunkowość finansowa (chęć poprawy wyników,

stabilne otoczenie, sylwetka controllera – rejestrator)

średnia organizacja - controlling jako informacyjne

wspomaganie zarządzania (chęć poprawy komunikacji

wewnętrznej i z otoczeniem, stabilne lub zmienne

otoczenie, sylwetka controllera – analityk)

duża organizacja - controlling jako koordynacja

zarządzania (chęć usprawnienia zarządzania,

procesów planowania, kontroli, sterowania, zmienne

otoczenie, sylwetka controllera – koordynator)

bardzo duża organizacja - controlling jako

szczególna forma zarządzania (dążenie do

optymalizacji podejmowanych decyzji w zakresie

planowania, kontroli, sterowania, burzliwe otoczenie,

sylwetka controllera – inicjator i innowator).

Kontroler finansowy:

Kontroler finansowy:

jest odpowiedzialny za proces przygotowania

jest odpowiedzialny za proces przygotowania

budżetu rocznego, forecastu i planu

budżetu rocznego, forecastu i planu

wieloletniego

wieloletniego

jest odpowiedzialny za kontrolę realizacji

jest odpowiedzialny za kontrolę realizacji

powyższych planów

powyższych planów

jest odpowiedzialny za dostarczenie

jest odpowiedzialny za dostarczenie

wiarygodnej informacji zarządczej, służącej do

wiarygodnej informacji zarządczej, służącej do

podejmowania decyzji

podejmowania decyzji

jest odpowiedzialny za dostosowanie planu kont

jest odpowiedzialny za dostosowanie planu kont

do potrzeb rachunkowości zarządczej

do potrzeb rachunkowości zarządczej

jest odpowiedzialny za stworzenie struktury

jest odpowiedzialny za stworzenie struktury

centrów przychodowo-kosztowych

centrów przychodowo-kosztowych

Kontroler finansowy:

Kontroler finansowy:

przygotowuje dla działu księgowości dane

przygotowuje dla działu księgowości dane

dotyczące rezerw i odpisów aktualizacyjnych

dotyczące rezerw i odpisów aktualizacyjnych

przygotowuje miesięczne raporty zarządcze

przygotowuje miesięczne raporty zarządcze

dla kierownictwa firmy

dla kierownictwa firmy

jest odpowiedzialny za okresowe

jest odpowiedzialny za okresowe

raportowanie do spółki matki według

raportowanie do spółki matki według

określonych standardów rachunkowości

określonych standardów rachunkowości

jest zakres obowiązków typowych dla

jest zakres obowiązków typowych dla

dyrektora finansowego i głównego

dyrektora finansowego i głównego

księgowego w małych i średnich spółkach,

księgowego w małych i średnich spółkach,

będących spółkami córkami

będących spółkami córkami

międzynarodowych korporacji

międzynarodowych korporacji

Do zadań

Do zadań

controllera produkcji

controllera produkcji

należy:

należy:

planowanie i kontrola produktywności w

planowanie i kontrola produktywności w

celu jej wzrostu,

celu jej wzrostu,

optymalizowanie programu produkcji ze

optymalizowanie programu produkcji ze

względu na koszty (zarządzanie kosztami

względu na koszty (zarządzanie kosztami

stałymi), czas trwania i magazynowania

stałymi), czas trwania i magazynowania

produkcji,

produkcji,

określanie zaangażowanego kapitału

określanie zaangażowanego kapitału

(koszty utrzymywania zapasów).

(koszty utrzymywania zapasów).

Do zadań

Do zadań

controllera logistyki

controllera logistyki

należy:

należy:

tworzenie i aktualizowanie systemu

tworzenie i aktualizowanie systemu

planowania,

planowania,

funkcja kontrolna i doradcza,

funkcja kontrolna i doradcza,

rozpoznanie i analiza odchyleń,

rozpoznanie i analiza odchyleń,

opracowywanie procedur postępowania w

opracowywanie procedur postępowania w

przypadku wykrytych odchyleń,

przypadku wykrytych odchyleń,

konstrukcja wskaźników funkcjonowania

konstrukcja wskaźników funkcjonowania

oceny podsystemów logistycznych,

oceny podsystemów logistycznych,

przygotowywanie raportów,

przygotowywanie raportów,

podejmowanie decyzji korygujących.

podejmowanie decyzji korygujących.

Do zadań

Do zadań

ekocontrollera

ekocontrollera

należy:

należy:

promowanie ochrony środowiska,

promowanie ochrony środowiska,

ocenianie realizacji przepisów

ocenianie realizacji przepisów

dotyczących ochrony środowiska,

dotyczących ochrony środowiska,

prowadzenie ekologicznej promocji

prowadzenie ekologicznej promocji

przedsiębiorcy i jego produktów.

przedsiębiorcy i jego produktów.

Controlling

operatywny i strategiczny

Controlling operatywny

Elementem rozróżniającym controlling

operatywny i strategiczny jest: czas, waga

podejmowanych decyzji, wielkość firmy,

dokładność przewidywań i pomiaru.

Controlling operatywny ukierunkowany jest na

realizację celów bieżących będących częścią celów

strategicznych i misji jednostki gospodarczej.

Zajmuje się wdrożeniem i realizacją celów

strategicznych poprzez orientację na cele

operatywne tj.:

cele podmiotowe – zarządzanie potencjałem

ludzkim,

cele przedmiotowe – ilość i jakość produkcji,

wykorzystanie i oszczędność

czynników

produkcji,

formalne – finansowe i ekonomiczne (płynność,

rentowność, wartość sprzedaży, wartość zysku).

Controlling operatywny

nastawiony jest na badanie realizacji

celów jednostki

i związanych z nimi działań za pomocą

metod ilościowych.

Bazę informacyjną zarządzania

Bazę informacyjną zarządzania

operacyjnego stanowią:

operacyjnego stanowią:

plan techniczno-ekonomiczny,

plan techniczno-ekonomiczny,

sprawozdawczość finansowa,

sprawozdawczość finansowa,

operacyjne plany krótkookresowe.

operacyjne plany krótkookresowe.

Controlling strategiczny:

ściśle powiązany jest ze strategią

zarządzania, dotyczącą tworzenia,

zachowania lub wzrostu potencjału sukcesu

przedsiębiorstwa,

obejmuje planowanie strategiczne,

sterowanie projektami zapewniającymi

osiąganie długookresowych celów

przedsiębiorstwa oraz kontrolę strategiczną.

Bazę informacyjną zarządzania

Bazę informacyjną zarządzania

operacyjnego

operacyjnego

stanowią strategiczne plany

stanowią strategiczne plany

długookresowe uwzględniające misję

długookresowe uwzględniające misję

przedsiębiorstwa, wizję, cele, strategie.

przedsiębiorstwa, wizję, cele, strategie.

Cechy charakterystyczne controllingu

strategicznego:

słaba konkretyzacja celów,

oparcie o potencjalne czynniki sukcesu,

których wystąpienie przewiduje się w

przyszłości,

niski stopień sformalizowania danych,

trudności w pozyskiwaniu informacji,

zmienność źródeł informacji,

wysokie prawdopodobieństwo powstania

odchyleń,

wielopodmiotowy, długi i nieograniczony

zakres kontroli.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

Wyszukiwarka

Podobne podstrony:

DZIECKO W CYBERPRZESTRZENI, Ważne dla sudenta, Studia pedagogika

Idealna placówka resocjalizacyjna praca zaliczeniowa, Ważne dla sudenta, Studia pedagogika

Materialy dla sudentow

SPECYFIKA INSTYTUCJI TOTALNYCH pr, Ważne dla sudenta, Studia pedagogika

KOSIOREK egzamin pedagogika, Ważne dla sudenta, Studia pedagogika

Budownictwo - cwiczenia, Materialy dla sudentow, 1

Budownictwo - cwiczenia, Materialy dla sudentow, 1

Arteterapia, Ważne dla sudenta, Studia pedagogika

Pedagogika przewlekle chorych powyklejane, Ważne dla sudenta, Studia pedagogika

Sposób tworzenia się grup społecznych Putyński praca zaliczeniowa, Ważne dla sudenta, Studia pedagog

58.Psychologiczne problemy chorych somatycznie, Ważne dla sudenta, Studia pedagogika

Lutyński J.- Metody badań społecznych - Ankieta i jej rodzaje s. 110-150, Ważne dla sudenta, Studia

Pedagogika Specjalna calosc (1), Ważne dla sudenta, Studia pedagogika

wsparcie osoby somatycznie chorej, Ważne dla sudenta, Studia pedagogika

OPRACOWANIE metodologia badań pedgogicznych, Ważne dla sudenta, Studia pedagogika

materialy-pom-def-choroby, Ważne dla sudenta, Studia pedagogika

Muzykoterapia, Ważne dla sudenta, Studia pedagogika

więcej podobnych podstron