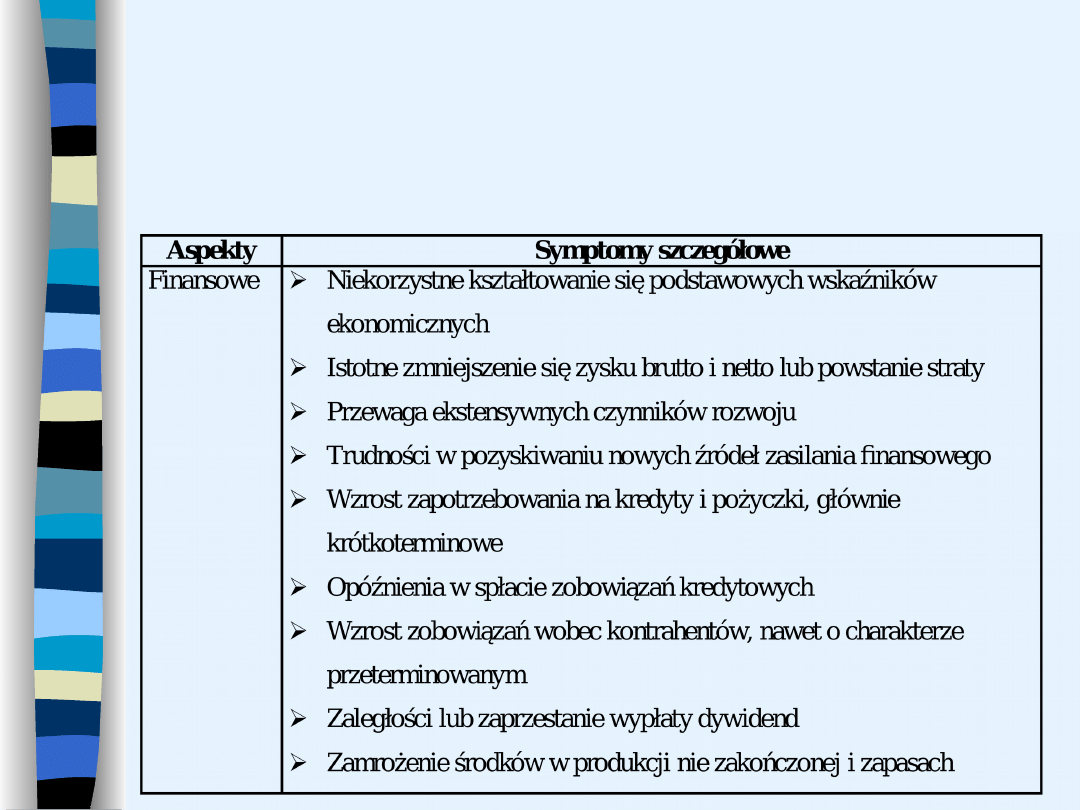

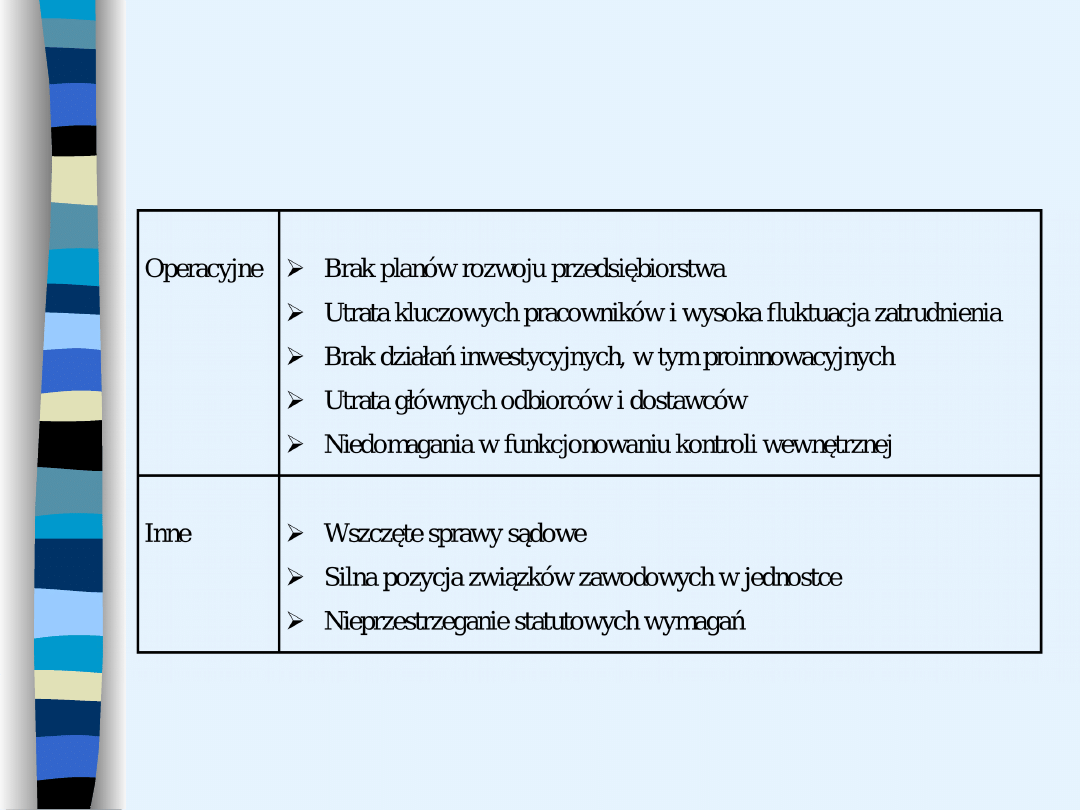

Symptomy i ocena

pogarszającej się sytuacji

finansowej

przedsiębiorstwa

2

Fazy procesu pogarszania się

kondycji finansowej

faza I - powolne utrwalanie się nieprawidłowości w

funkcjonowaniu procesów gospodarczych

przedsiębiorstwa, które nie wywołują jeszcze istotnych

zakłóceń;

faza II - stopniowe pogłębianie się nieprawidłowości oraz

częstsze popełnianie błędów w realizowanych procesach;

faza III - pojawienie się pierwszych istotnych zakłóceń

związanych z wypłacalnością firmy, co prowadzi w

dłuższym okresie do ujawnienia się sytuacji kryzysowej,

oznaczającej załamanie się wzrostu danej jednostki, czyli

nagłe, gwałtowne przesilenie, naruszenie

dotychczasowego stanu równowagi i regres w jego

rozwoju;

faza IV – upadłość prowadząca do likwidacji.

3

Kryzys przedsiębiorstwa

Kryzys przedsiębiorstwa to przełom w jego

działalności, sekwencja zdarzeń, od których

zależeć będzie dalszy rozwój. Kryzys

przedsiębiorstwa można określić jako

patologię w jego rozwoju, która jest często

wywołana dysproporcją między celami i

zasobami wykorzystywanymi do ich

osiągnięcia.

4

Przyczyny kryzysu

Przyczyny zewnętrzne w stosunku do

przedsiębiorstwa wynikają z uwarunkowań

makroekonomicznych w kraju (koniunktury

gospodarczej, polityki rządu i instytucji finansowych

w stosunku do przedsiębiorstw). Przedsiębiorstwa

nie mają na nie wpływu i muszą się do nich

przystosować.

Przyczyny wewnętrzne występują w zakresie

działania przedsiębiorstwa. Podmioty mają więc

wpływ na ich pojawienie się i skalę. Można do nich

zaliczyć m.in. wielkość zadłużenia, rozmiar

inwestycji, sposób zarządzania.

5

Symptomy zagrożenia

kontynuacji działalności

przedsiębiorstw

w świetle MSRF

6

c.d.

7

Narzędzia analizy finansowej w

procesie prognozowania

upadłości przedsiębiorstwa

Tradycyjna analiza wskaźnikowa

Jednowymiarowe metody prognozowania

upadłości przedsiębiorstwa

Wielowymiarowe metody prognozowania

upadłości przedsiębiorstwa (analiza

dyskryminacyjna)

8

Metody wielowymiarowe

Istota metod wielowymiarowych sprowadza

się do tego, że poprzez agregację informacji

dostarczanej poprzez indywidualne wskaźniki,

modele te za pomocą jednej wartości określają

aktualną kondycję przedsiębiorstwa.

Umożliwia to jednoznaczne postawienie

prognozy przez zaklasyfikowanie

przedsiębiorstwa do jednej z rozważanych

populacji.

9

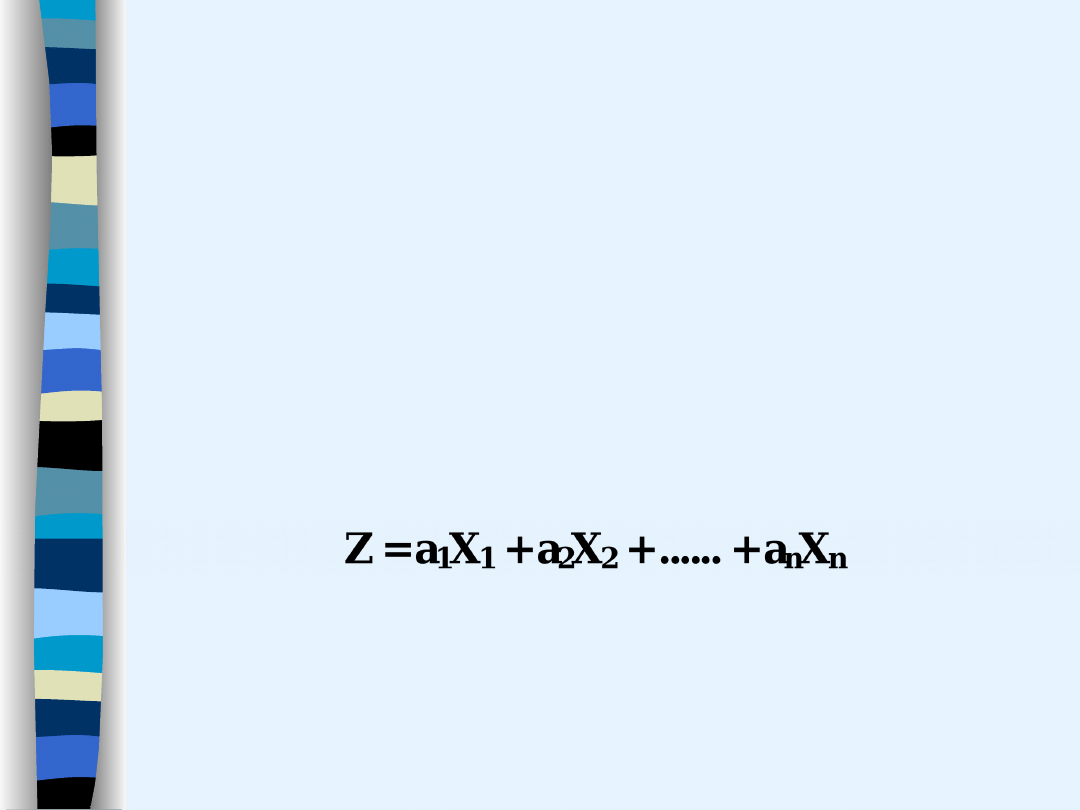

Analiza dyskryminacyjna

Analiza dyskryminacyjna należy do najstarszych

metod klasyfikacyjnych wykorzystywanych do

oceny sytuacji ekonomiczno-finansowej

przedsiębiorstwa.

Funkcja dyskryminacyjna Z jest liniową

kombinacją zmiennych (wskaźników) i można ją

ogólnie określić następującym równaniem:

gdzie:

a – waga danej zmiennej (wskaźnika)

X – analizowana zmienna (wskaźnik)

10

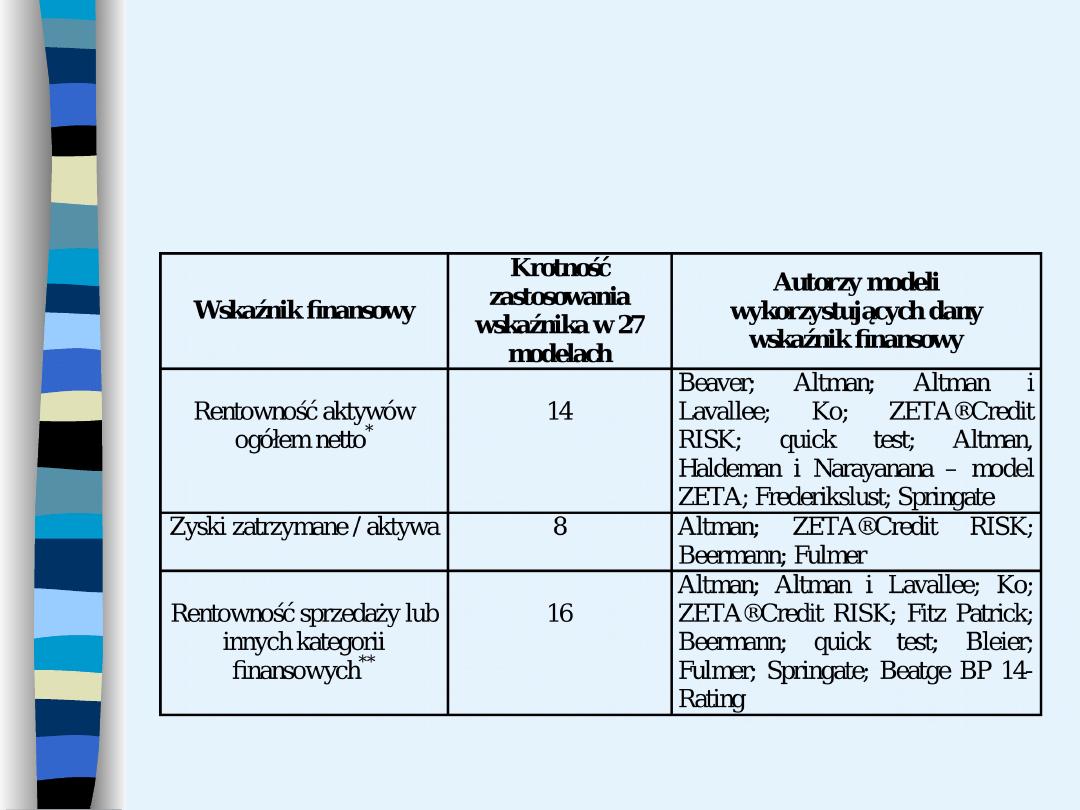

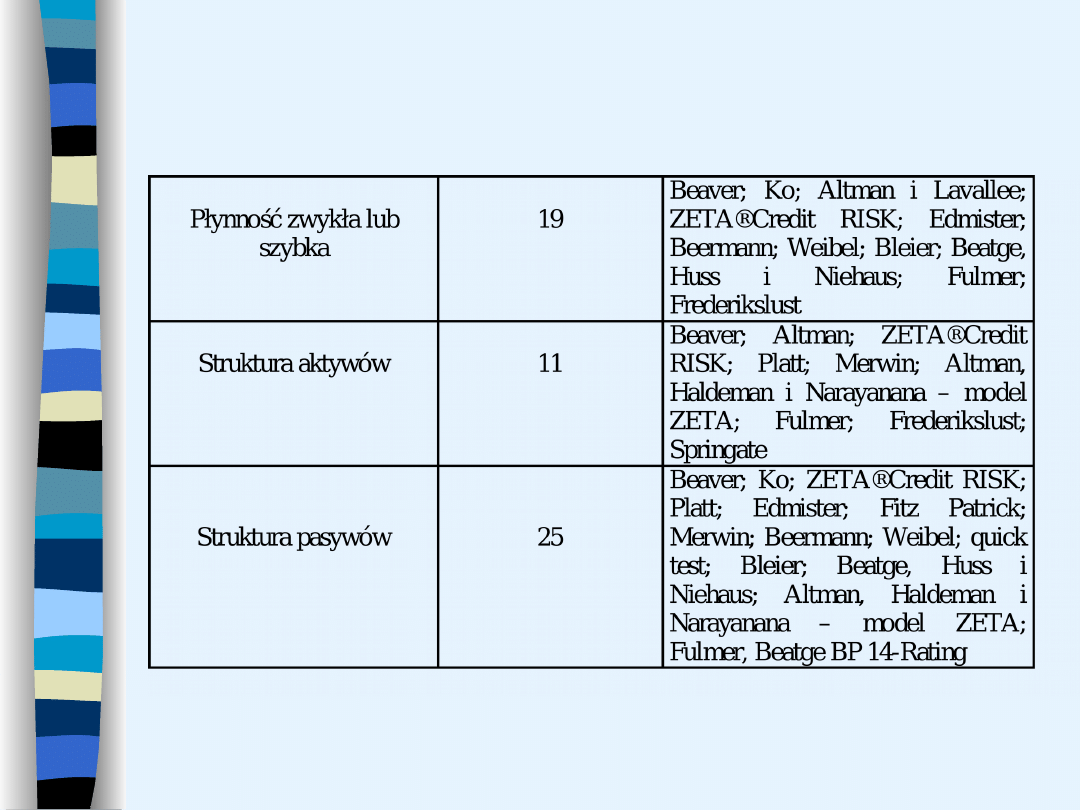

Najczęściej wykorzystywane

wskaźniki finansowe w 27

wybranych modelach

dyskryminacyjnych

11

c.d.

* Dotyczy różnych poziomów wyniku finansowego

** Relacja wyniku finansowego do kapitału własnego, do zobowiązań lub do pasywów

bieżących itp.

12

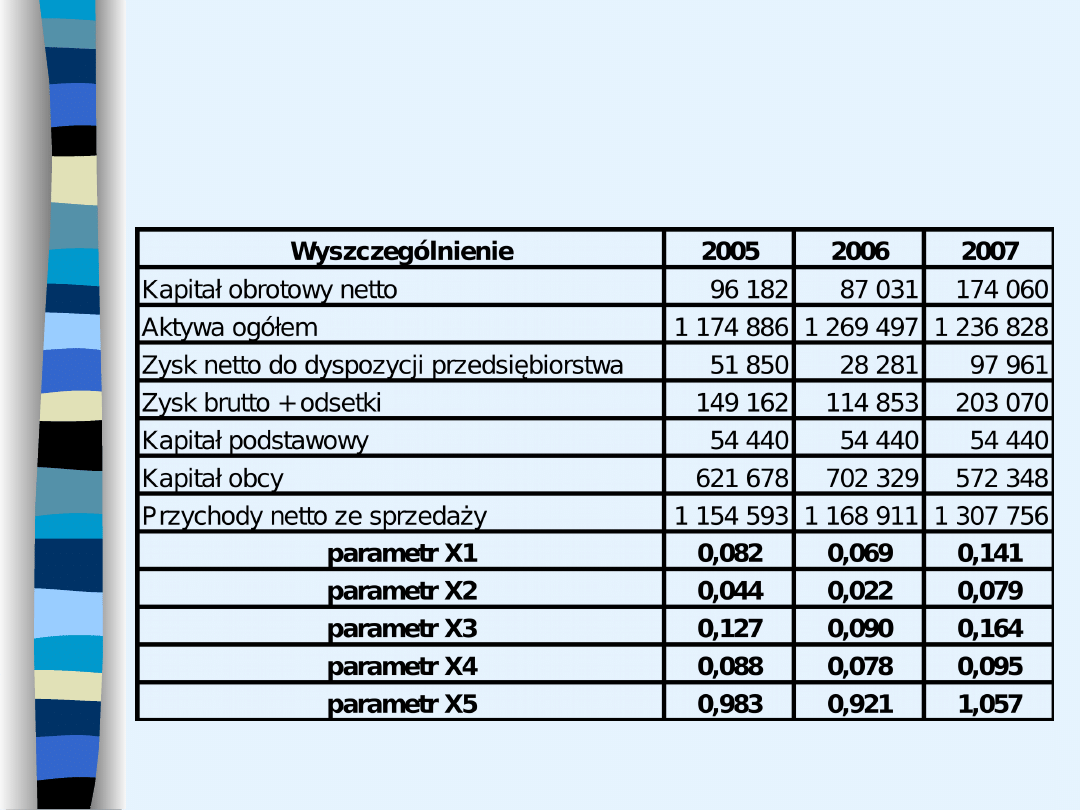

Model E. Altmana

Z = 1,200 X1 + 1,400 X2 + 3,300 X3 + 0,600 X4

+ 0,999 X5

gdzie:

X1 - kapitał obrotowy netto / aktywa ogółem

X2 - zysk netto do dyspozycji przedsiębiorstwa / aktywa

ogółem

X3 - zysk brutto + odsetki / aktywa ogółem

X4 – kapitał podstawowy / kapitał obcy

X5 – przychody netto ze sprzedaży / aktywa ogółem

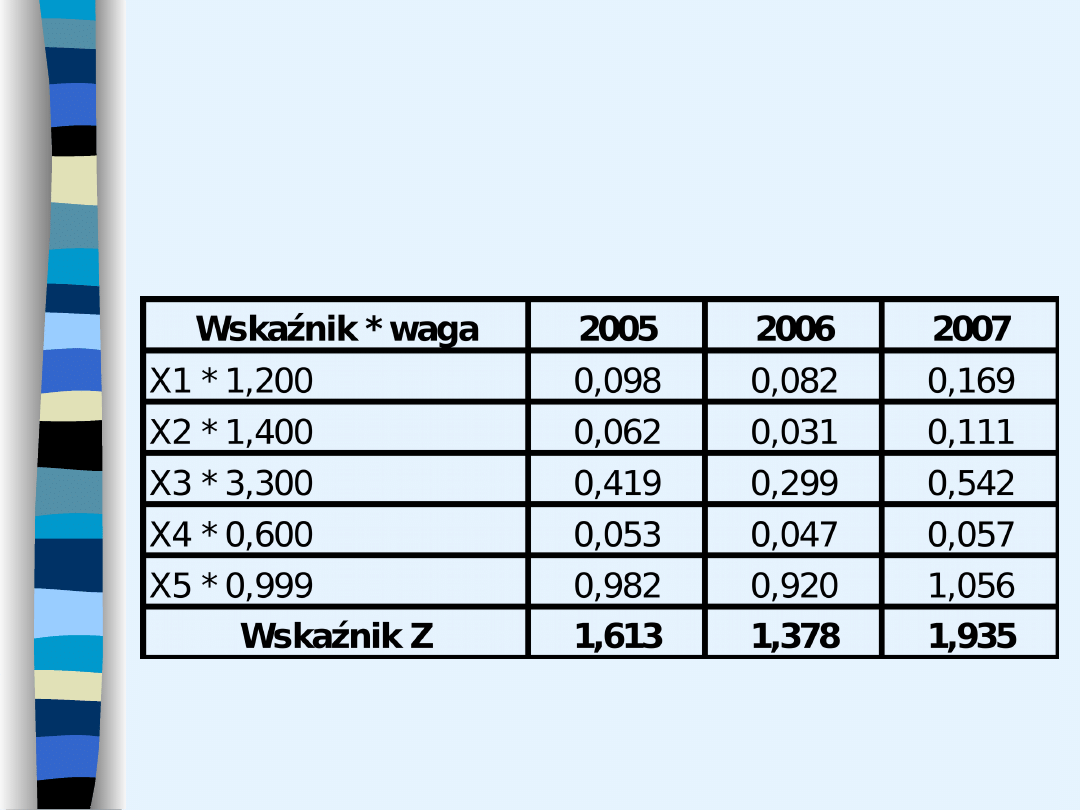

punkt graniczny: 2,675

strefa pośrednia: <1,81-2,99 >

sprawność modelu dla próby uczącej : 94%

13

Polskie modele prognozowania

zagrożenia finansowego

przedsiębiorstw

model D. Appenzeller i K. Szarzec,

model J. Gajdki i D. Stosa,

model D. Wierzby,

model B. Prusaka,

modele opracowane w INE PAN,

model M. Hamrola, B. Czajki i M.

Piechockiego

14

Model D. Appenzeller i K.

Szarzec

D(w) = 0,81914 X1 + 2,56661 X2 – 0,005 X3 –

0,00951 X4 +0,00063 X5 – 0,55633

gdzie:

X1 - aktywa obrotowe / zobowiązania krótkoterminowe

X2 - wynik operacyjny / przychody ze sprzedaży

X3 - (wartość średnia zapasów / przychody ze sprzedaży) /

liczba dni

X4 - zobowiązania i rezerwy na zobowiązania / [(wynik

operacyjny + amortyzacja) x (12/ okres obrachunkowy)]

X5 - rotacja należności + rotacja zapasów (w dniach)

punkt graniczny: 0

sprawność modelu dla próby uczącej : 91,18%

15

Model J. Gajdki i D. Stosa

Z = -0,0005 X1 + 2,0552 X2 + 1,7260 X3 +

0,1155 X4 – 0,3342

gdzie:

X1 - (średnia wartość zobowiązań krótkoterminowych /

koszt wytworzenia produkcji sprzedanej) x ilość dni w roku

X2 - zysk netto / średnia wartość aktywów w roku

X3 - zysk brutto / przychody ze sprzedaży

X4 - aktywa ogółem / zobowiązania ogółem

punkt graniczny: 0

obszar ignorancji: <- 0,49; 0,49>

sprawność modelu dla próby uczącej : 100%

16

Model D. Wierzby

Z = 3,26 X1 + 2,16 X2 + 0,69 X3 + 0,3 X4

gdzie:

X1 - (wynik z działalności operacyjnej - amortyzacja) / suma

bilansowa

X2 - (wynik z działalności operacyjnej - amortyzacja) / przychody

ze sprzedaży

X3 - kapitał pracujący / suma bilansowa

X4 - aktywa obrotowe / zobowiązania ogółem

punkt graniczny: 0

sprawność modelu dla próby uczącej : 92%

17

Model B. Prusaka

P1 = 6,5245 X1 + 0,1480 X2 + 0,4061 X3 +

2,1754 X4 – 1,5685

gdzie:

X1 - wynik z działalności operacyjnej / wartość średnia sumy

bilansowej

X2 - koszty operacyjne (bez pozostałych kosztów operacyjnych) /

wartość średnia zobowiązań krótkoterminowych bez funduszy

specjalnych i krótkoterminowych zobowiązań finansowych

X3 - aktywa obrotowe / zobowiązania krótkoterminowe

X4 - wynik z działalności operacyjnej / przychody netto ze sprzedaży

punkt graniczny: - 0,13

strefa pośrednia: <- 0,13; 0,65>

sprawność modelu dla próby uczącej : 100%

18

Modele opracowane w INE PAN

Model B

Z = 5,837 X1 + 2.231 X2 + 0,222 X3+ 0.496 X4 + 0,945

X5 + 2,028 X6 + 3,472 X7 + 0.495 X8 + 0,166 X9 +

0.195 X10 + 0,030 X11 - 0,392

Model D

Z = 6,029 X1 + 6.546 X2 + 1,546 X5 + 1.463 X6 + 3.585

X7 + 0.363 X9 + 0,172 X10 + 0,114 X11 - 0,593

Model G

Z = 9,498 X2 + 3.566 X5 + 2,903 X7 + 0,452 X9 – 1,498

19

gdzie:

X1 - dynamika przychodów ze sprzedaży

X2 - wynik operacyjny / suma aktywów

X3 - wynik netto / przychody ze sprzedaży

X4 - wynik brutto z 3 poprzednich lat / suma aktywów

X5 - kapitał własny / suma aktywów

X6 - (kapitał własny - kapitał zakładowy) / suma aktywów

X7 - (wynik netto + amortyzacja) / zobowiązania

X8 - wynik operacyjny / koszty finansowe

X9 - aktywa obrotowe / zobowiązania krótkoterminowe

X10 - kapitał obrotowy / aktywa trwałe

X11 - przychody ze sprzedaży / suma aktywów

punkt graniczny: 0

sprawność modeli dla próby uczącej : powyżej

90%

20

Model M. Hamrola, B. Czajki

i M. Piechockiego

Z = 3,562 X1 + 1,588 X2 + 4,288 X3 + 6,719 X4

– 2,368

gdzie:

X1 - wynik finansowy netto / suma bilansowa

X2 - (aktywa obrotowe - zapasy) / zobowiązania krótkoterminowe

X3 - kapitał stały / suma bilansowa

X4 - wynik ze sprzedaży / przychody ze sprzedaży

punkt graniczny: 0

sprawność modelu dla próby uczącej : 96%

21

Kształtowanie się parametrów

wskaźnika Z Altmana oraz jego

komponentów w przedsiębiorstwie

Nova w latach 2005 - 2007

22

Kształtowanie się wskaźnika Z

Altmana w przedsiębiorstwie Nova

w latach

2005 - 2007

23

Interpretacja otrzymanych

wyników

Przedsiębiorstwo Nova w latach 2005 – 2006

znajduje się w strefie bankructwa, natomiast

w roku ostatnim w szarej strefie.

Z wyjątkiem roku 2006 zauważalna jest

tendencja wzrostowa wskaźnika Z, co

oznacza, że następowała poprawa sytuacji

finansowej, a tym samym oddalało się widmo

bankructwa przedsiębiorstwa.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Prezentacja 2 analiza akcji zadania dla studentow

Prezentacja 2 analiza akcji SGH

Prezentacja 3 analiza obligacji SGH

analiza dyskryminacyjna w prognozowaniu

Wykorzystanie analizy dyskryminacyjnej w ocenie ryzyka upadłości przedsiębiorców

analiza dyskryminacyjna 2011 id Nieznany (2)

10 2 DC Analiza dyskryminacyjnaid 11278

Wybrane modele analizy dyskryminacyjnej - materiały dla studentów, Górka

Opis do prezentacji Analiza rynku nieruchomości komercyjnych w Krakowie w latach 2008-2012, Zarządza

Analiza dyskryminacyjna tabele 1

Analiza dyskryminacyjna, od Goldman

Prezentacja 2 analiza akcji 2

Prezentacja i analiza etycznej polityki GENERAL ELECTRIC

analiza dyskryminacyjna

Prezentacjia i analiza wdrożenia systemu SAP na przykładzie PRZEDSIĘBIORSTWA ORKLA PRESS POLSKAx

6 Analiza dyskryminacyjna

analiza dyskryminacyjna p

więcej podobnych podstron