PODATEK VAT

Podstawą opodatkowania jest obrót a w zasadzie wartość dodana. Podatek wpłaca się w

wysokości różnicy pomiędzy VAT otrzymanym od klientów kupujących towary i usługi (podatek

należny) a VAT zapłaconym w cenie kupowanych towarów i usług (tzw. podatek naliczony).

Podatek VAT jest podatkiem pośrednim jego ciężar ostatecznie ponosi konsument

Podstawa prawna

Ustawa z dnia 11 marca 2004 r. o podatku od towarów usług

(Dz. U. Nr 54, poz. 535 ze zm.).

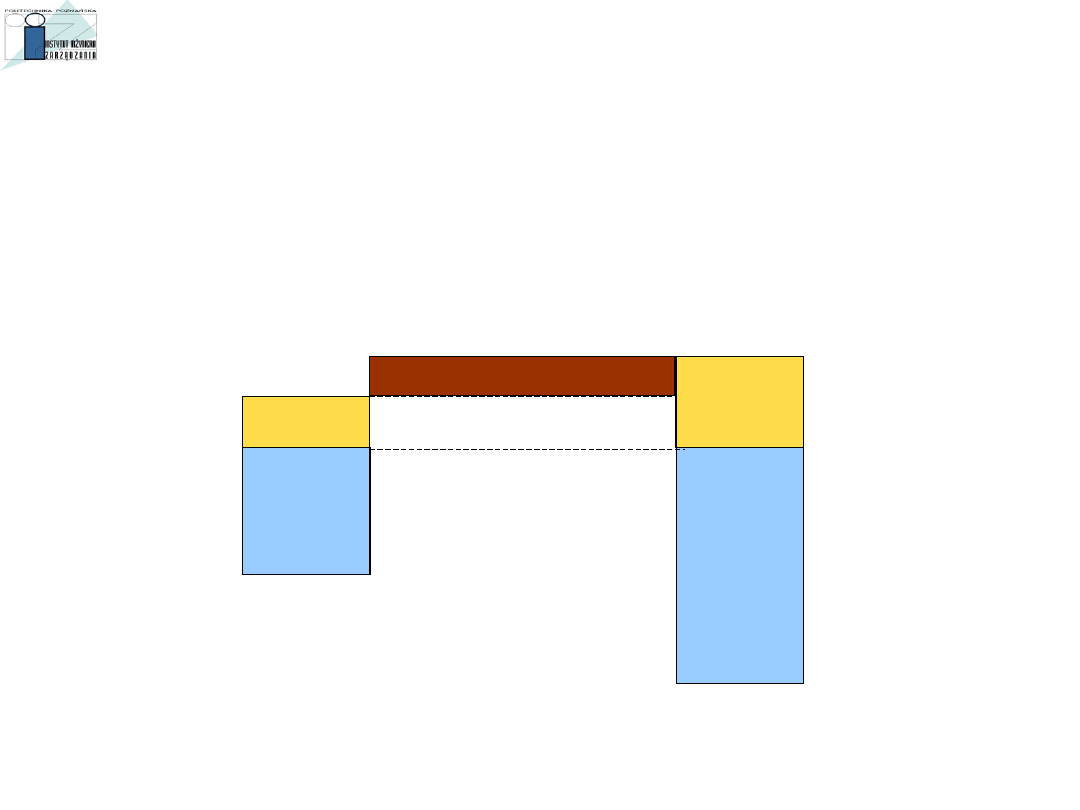

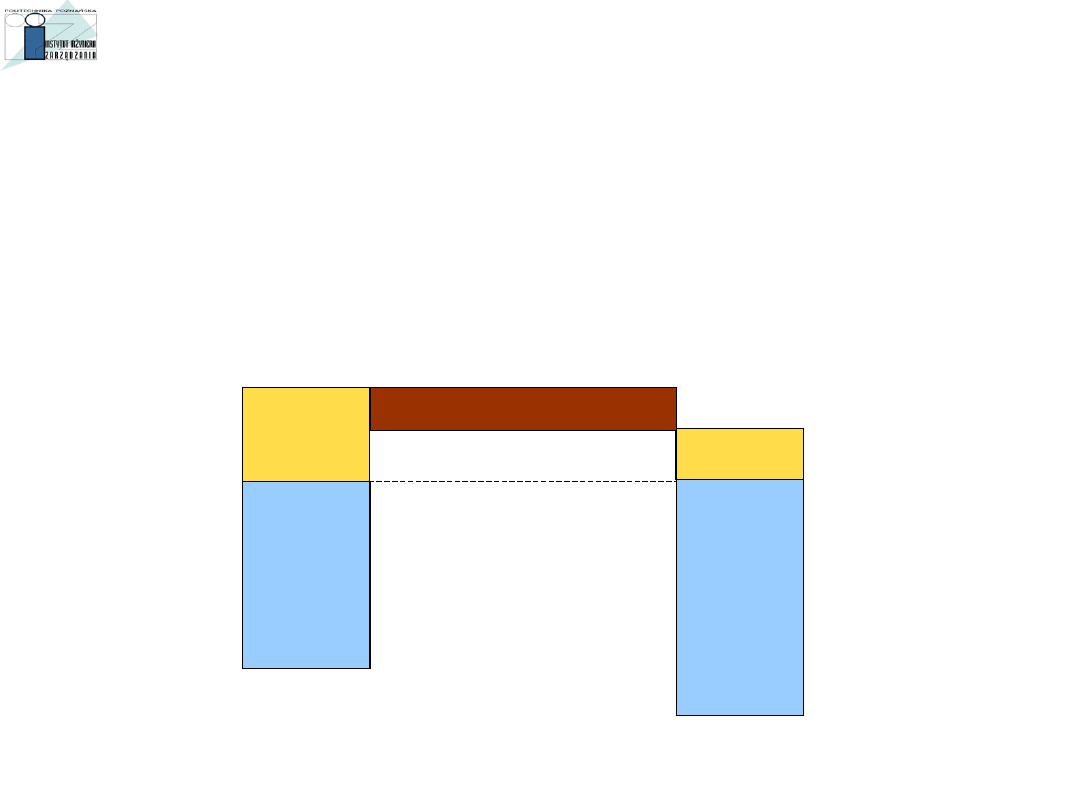

ZAKUP

CENA

NETTO

VAT

NALICZON

Y

ISTOTA PODATKU VAT

SPRZEDAŻ

CENA

NETTO

VAT

NALEŻNY

KWOTA ODPROWADZANA DO US

Stawka opodatkowania surowców i półproduktów = Stawka opodatkowania

wyrobów gotowych

ISTOTA PODATKU VAT

PODSTAWOWE ZASADY I ZAŁOŻENIA

VAT

W

UE

1.

powszechność opodatkowania

2.

zachowanie warunków konkurencji

3.

unikanie podwójnego opodatkowania

4.

faktyczne opodatkowanie konsumpcji

5.

neutralność podatku VAT

PODATEK VAT

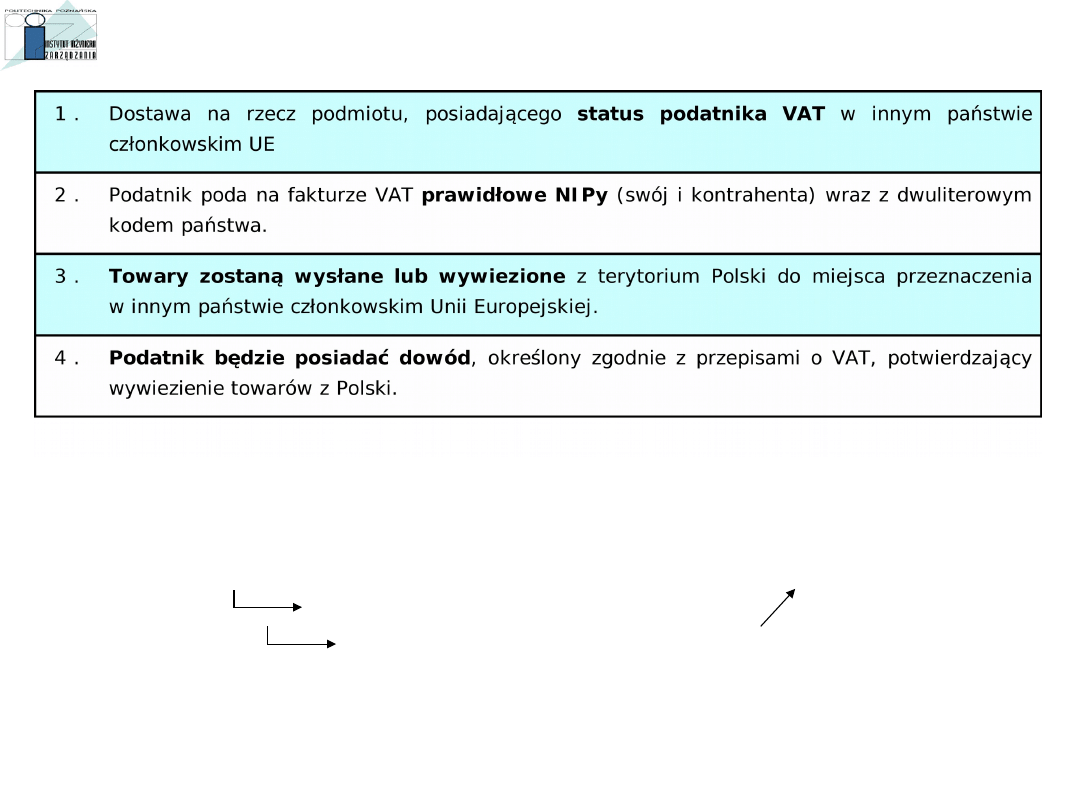

Opodatkowaniu podatkiem od towarów i usług podlega:

•

Odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium RP

•

Eksport towarów

•

Import towarów

•

Wewnątrzwspólnotowe nabycie towarów

•

Wewnątrzwspólnotowa dostawa towarów

PODATEK VAT

Opodatkowaniu podatkiem od towarów i usług nie podlegają:

•

Czynności które nie mogą być przedmiotem prawnie skutecznej umowy

•

Transakcje zbycia przedsiębiorstwa lub zakładu (oddziału) samodzielnie

sporządzającego bilans

•

Czynności wykonywane przez OF z tytułu przychodów ze stosunku

służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stos. pracy

•

Działalność w zakresie gier i zakładów jeśli podlega opodatkowaniu w ustawie

o grach i zakładów wzajemnych

PODATEK VAT – zakres podmiotowy

•

Osoby prawne

•

Jednostki organizacyjne niemające osobowości prawnej

•

Osoby fizyczne wykonujące samodzielnie działalność gospodarczą

STAWKI PODATKU

VAT

7% - stawka obniżona VAT (załącznik 3 do ustawy) np. :

- (zboża, ziemniaki, warzywa, ryby,

- nawozy, żelatyna, sznurek do maszyn rolniczych)

- napoje owocowe mięso, chleb

- pieluchy, aparaty słuchowe, soczewki kontaktowe, okulary

- usługi pogrzebowe

- przewozy lotnicze pasażerskie

- stawka przejściowa (do 31 grudnia 2007r.) od usług remontowo-

budowlanych, dostawy obiektów budowlanych oraz usług gastronomicznych

22% - stawka podstawowa, stosowana w razie braku stawki preferencyjnej albo zwolnienia

5% - stawka VAT naliczana przez nabywcę towarów od rolnika ryczałtowego (art.115 ust.2 ustawy o VAT);

nie jest to w zasadzie stawka, którą są opodatkowane towary lub usług, ale zryczałtowana kwota

zwrotu VAT dla rolnika ryczałtowego, który jest z VAT zwolniony

3% - stawka VAT (załącznik nr 6 do ustawy)

:

- na towary i usługi związane z rolnictwem, w tym produkty rolne

(okres przejściowy do 30 kwietnia 2008r.)

- stawka VAT należna od taksówkarzy rozliczających VAT ryczałtowo

STAWKI PODATKU

VAT

c.d.

0% - stawka VAT

- eksport

- wewnątrzwspólnotowa dostawa towarów

- towary i usługi wymienione w art. 83 ustawy o VAT oraz w załączniku nr 8

- świadczenie poza UE usług turystycznych przez podwykonawców

- do 31 grudnia 2007r. dostawy i WNT książek oraz czasopism spec.

- świadczenie usług sfinansowanych ze środków UE

Zwolnione z podatku VAT - część towarów i usług zostało zwolnionych z podatku VAT

- usługi zakwaterowania w bursach

- usługi prywatnego nauczania

- usługi wykonywane przez duchownych

- import określonych towarów

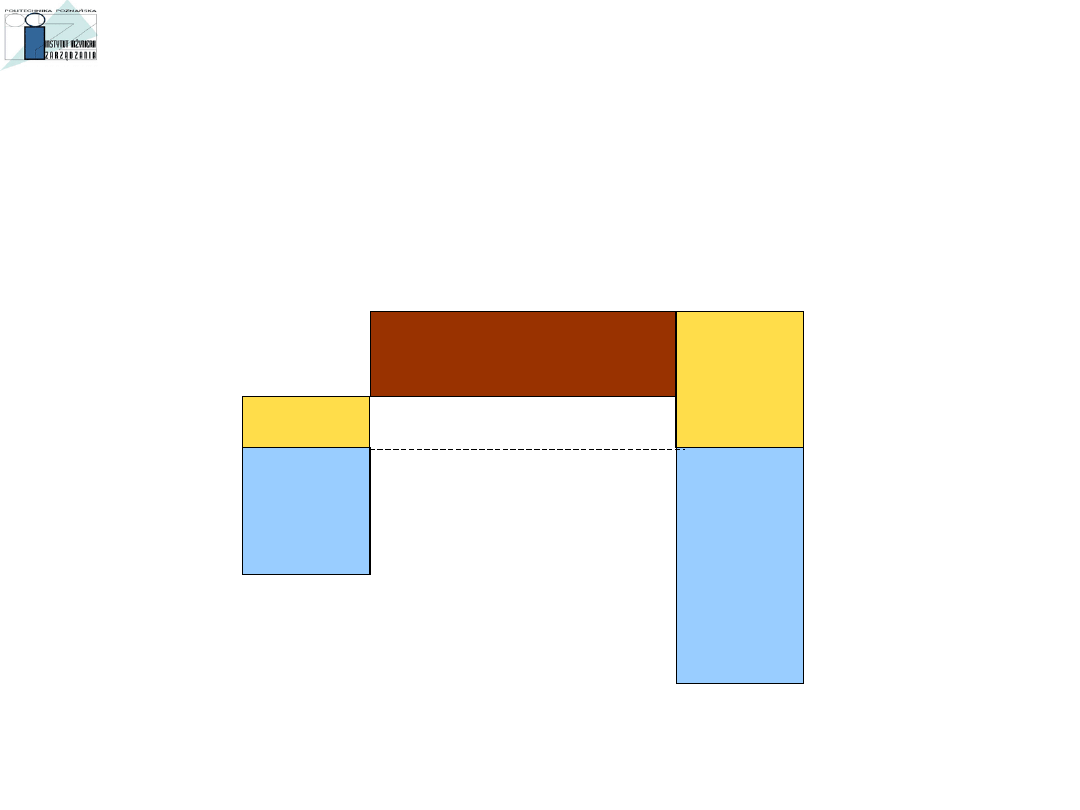

ZAKUP

CENA

NETTO

VAT

NALICZON

Y

PODATEK VAT

Stawka opodatkowania surowców i półproduktów

> Stawka opodatkowania

wyrobów gotowych

SPRZEDAŻ

CENA

NETTO

VAT

NALEŹNY

ZWROT PODATKU Z

US

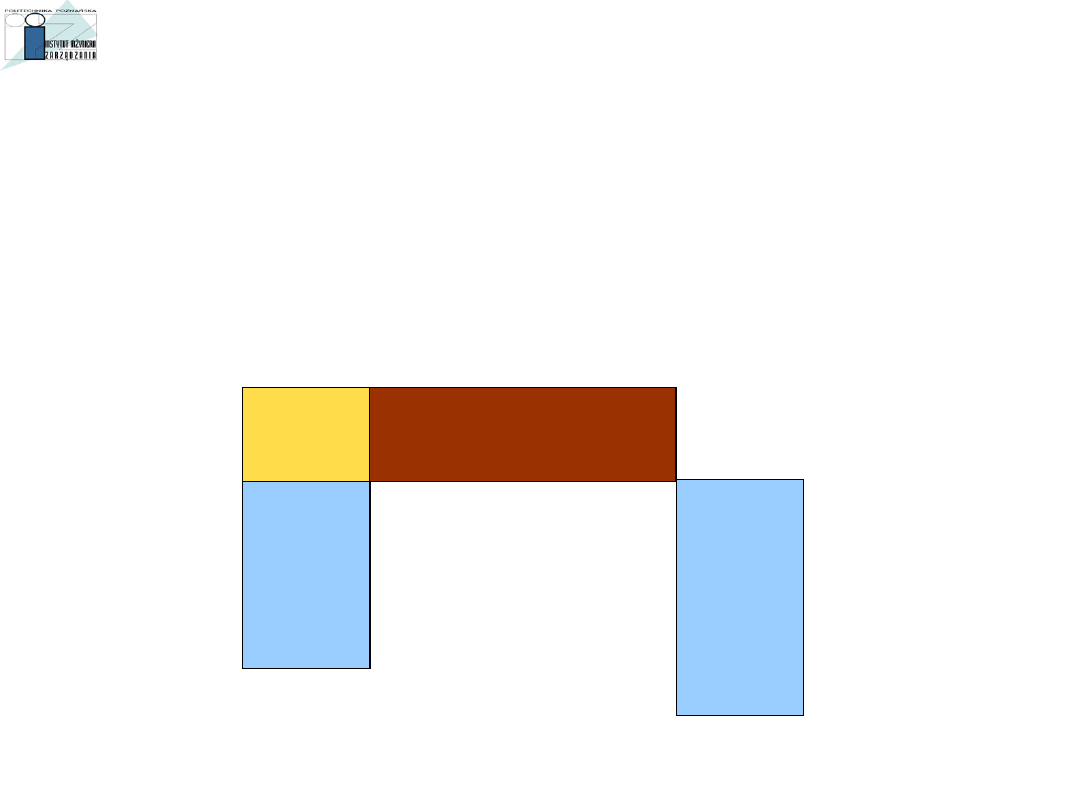

ZAKUP

CENA

NETTO

VAT

NALICZON

Y

PODATEK VAT

SPRZEDAŻ

CENA

NETTO

VAT

NALEŻNY

KWOTA ODPROWADZANA DO US

Stawka opodatkowania surowców i półproduktów < Stawka opodatkowania

wyrobów gotowych

ZAKUP

CENA

NETTO

VAT

NALICZON

Y

PODATEK VAT

- EKSPORT

Stawka opodatkowania surowców i półproduktów

– np. 22%

Stawka opodatkowania wyrobów gotowych – 0%

SPRZEDAŻ

CENA

NETTO

ZWROT PODATKU Z

US

PODATEK VAT

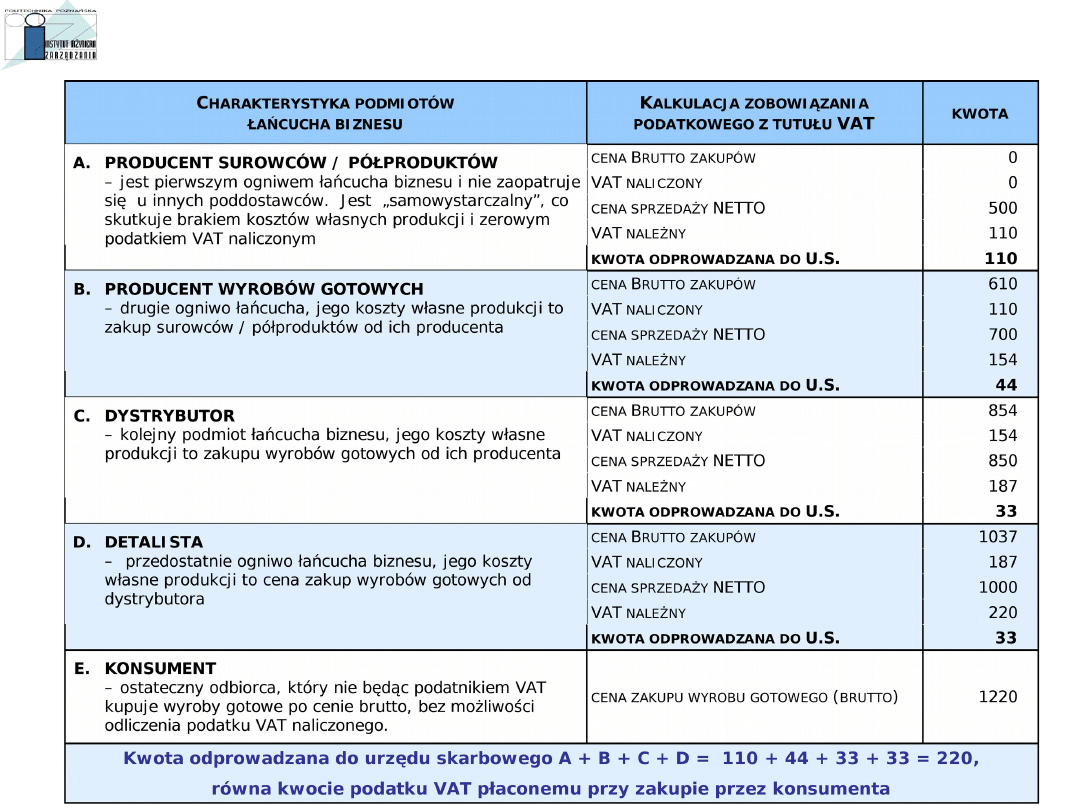

- PRZYKŁAD

Firma XYZ sprzedała w ramach wykonywanej działalności gospodarczej komputer, złożony z części.

Cena netto komputera wyniosła 2000 zł,

podatek VAT wg stawki 22% wynosi 2000 x 0,22 = 440 zł (VAT należny)

Kupując części Firma XYZ poniosła wydatki w wysokości 1708 zł brutto,

ale dysk twardy kupiono od sprzedawcy, który nie był podatnikiem VAT – Firma XYZ zapłaciła za

niego 488 zł

Podatek, który można odliczyć to:

VAT naliczony:

Brutto do odliczenia 1708 – 488 = 1220 (1220*

18,03%

) 220 zł VAT naliczony

netto 1000

Podatek, który należy odprowadzić do urzędu skarbowego i wykazać na deklaracji VAT-7

wyniesie

440 zł – 220 zł = 220 zł.

Gdyby Firma XYZ posiadała fakturę VAT również na dysk twardy, zapłaciłaby podatek

dokładnie od wartości dodanej, która wynosi 600 zł, czyli (zakładając, że cena bez podatku =

cenie brutto z vat = 488):

(2000 – 1400) x 0,22 = 132 zł = (440 – 1400 x 0,22)

CZY WARTO BYĆ VATowcem –

KONSEKWENCJE ZWOLNIENIA

Wybór zwolnienia powoduje brak możliwości wystawienia faktur VAT i

odliczenia podatku zapłaconego w cenie usług i towarów kupowanych

NIE WARTO GDY

WARTO GDY

• Sprzedaż produktów i świadczenie usług

na rzecz osób fizycznych (nie firm)

• Działalność, w której główne

koszty to know-how i robocizna

W przypadku działalności na rzecz

firm pozostaje czynnik

psychologiczny – VATu nie można

odliczyć ale usługa jest tańsza

• Dostawcami surowców, półproduktów i

usług pomocniczych nie są podatnicy VAT

• Sprzedaż produktów i świadczenie usług

będących przedmiotem ulg w podatku

dochodowym

wymagana faktura VAT

• Działalność, w przypadku której cena

sprzedaży zawiera wiele kosztów

(wysoki VAT naliczony)

• Dostawcami surowców, półproduktów i

usług pomocniczych są podatnicy VAT

• Sprzedaż produktów i świadczenie usług

na rzecz firm będących VATowcami

Roczny obrót netto 10 tys. €

CO ZROBIĆ PO PRZEKROCZENIU LIMITU ZWOLNIENIA

Podatnicy, którzy przekroczą limit obrotu 10 000 € tracą zwolnienie podatkowe

obowiązek złożenia zgłoszenia rejestracyjnego

obowiązek podatkowy powstaje z dniem przekroczenia limitu

konieczność wystawiania od tego momentu faktur VAT

Do wysokości limitu nie wlicza się:

•

wartości dostawy towarów oraz odpłatnego świadczenia usług zwolnionych z VAT

•

wartości środków trwałych oraz WNiP podlegających amortyzacji

USTALENIE WYSOKOŚCI LIMITU ZWOLNIENIA

Limit dotyczy całego roku podatkowego jeśli podatnik rozpoczyna działalność

w ciągu roku, wówczas limit będzie niższy w odpowiedniej proporcji

Problem dotyczy towarów i produktów zakupionych przed przekroczeniem limitu:

•

Istniej możliwość odliczenia za zgodą naczelnika US

warunkiem jest przeprowadzenie spisu z natury na dzień przekroczenia limitu

i przedłożenie go w US.

MOŻLIWOŚCI ODLIECZNIA PODATKU VAT

PO PRZEKROCZENIU LIMITU ZWOLNIENIA

PRZYKŁAD

•

Podatnik w dniu utraty zwolnienia z VAT sporządził spis z natury towarów

•

Posiadane przez niego faktury VAT dokumentują zakup 250 sztuk towarów

z 22 % stawką podatku

•

Kwota podatku naliczonego z tych faktur wynosi 3000 zł

(12 zł na sztukę, bo 3000 zł: 250 szt = 12 zł)

•

Ze spisu wynika, że z 250 sztuk zakupionych towarów na dzień sporządzenia spisu

pozostało 80 sztuk. Podatek naliczony, o który może być pomniejszony

podatek należny, wyniesie zatem 960 zł (80 x 12 zł = 960 zł).

Gdyby podatnik posiadał towary opodatkowane np. 7% stawką, to musiałby dokonać

takiego wyliczenia dla towarów objętych tą stawką

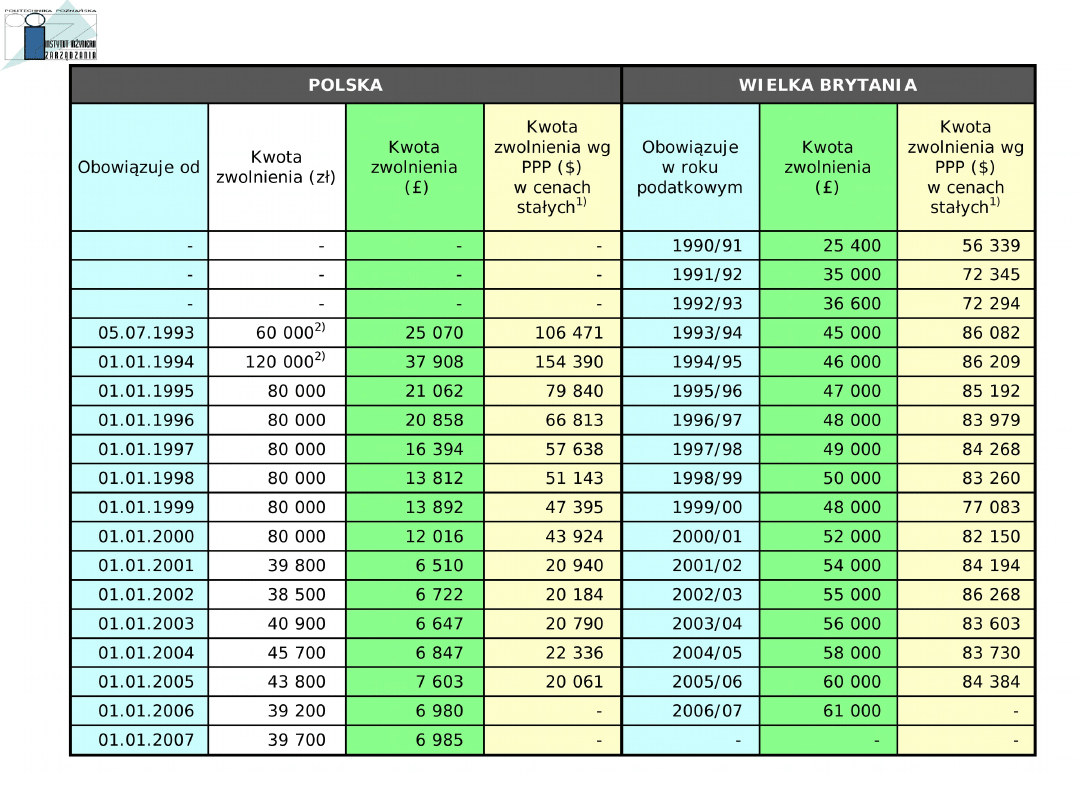

LIMIT ZWOLNIENIA PODMIOTOWEGO W POLSCE I W WIELKIEJ BRYTANII

1)

rok 2000 = 100

2)

kwotę zwolnienia zdewaluowano

Źródło: Opracowanie własne na podstawie danych Institute for Fiscal Studies, VAT.pl, OECD.

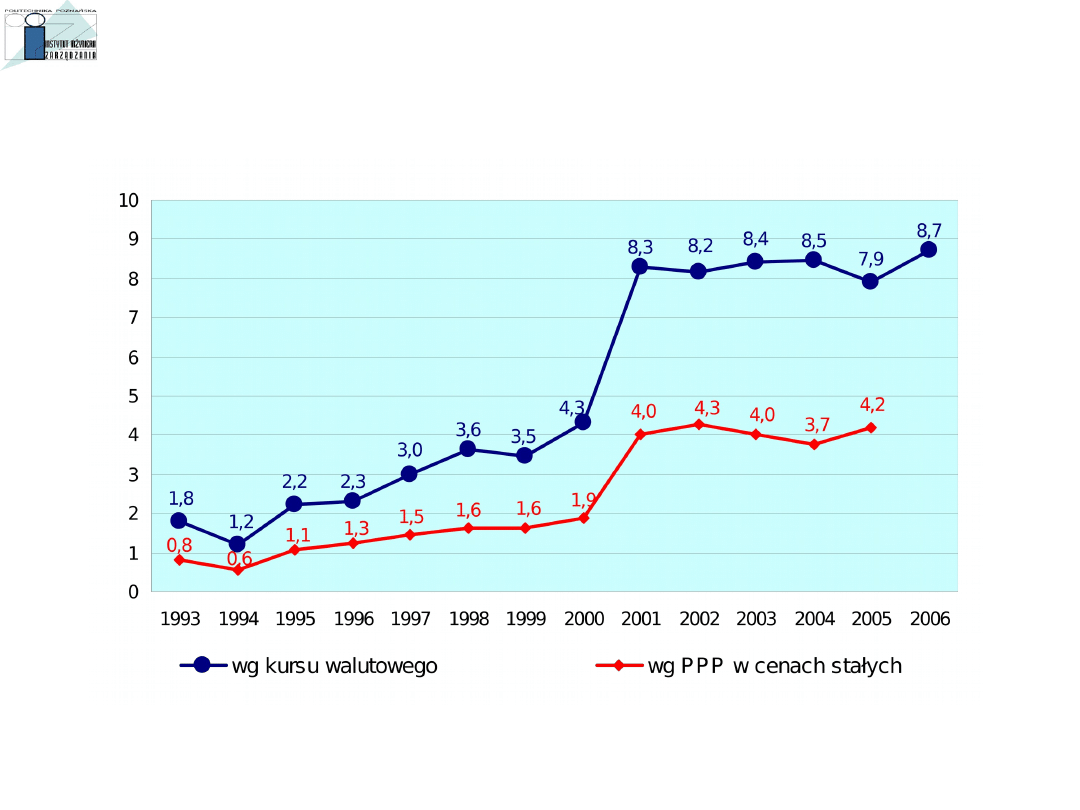

RELACJA WYSOKOŚCI LIMITU ZWOLNIENIA PODMIOTOWEGO

W WIELKIEJ BRYTANII DO WARTOŚCI ZWOLNIENIA W POLSCE

LIMITU ZWOLNIENIA PODMIOTOWEGO W UE

•

W Unii Europejskiej limit zwolnienia średnio wyniósł 25600 €

(średnia została obliczona dla 12 państw EU-15, w których obowiązuje

zwolnienie podmiotowe z podatku VAT zwolnienie nie występuje w

Hiszpanii, Szwecji i we Włoszech)

•

Średnia obliczona dla wszystkich 15 państw wyniosłaby około

20700 €

Źródło: dane OECD, rok 2006

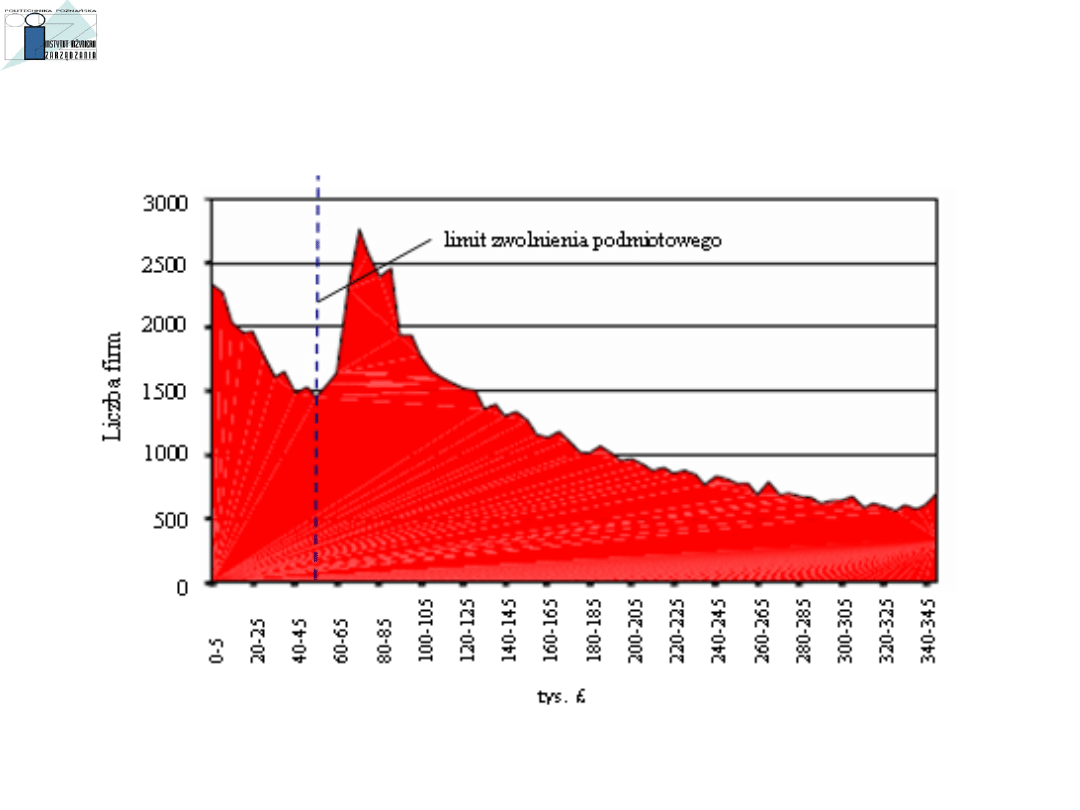

„PUSTKA” W OKOLICACH LIMITU ZWOLNIENIA PODMIOTOWEGO

Źródło: Chittenden F., Poutziouris P., and Michaelas, N., Small Business Taxation: An Agenda for Growth, NatWest Bank Publication 2000.

PODATEK VAT

– zasady rozliczania podatku

Rozliczenie podatku z urzędem skarbowym – miesięcznie do 25 dnia

kolejnego miesiąca

Metoda memoriałowa rozliczania podatku VAT – obowiązek podatkowy

powstaje w momencie otrzymania / wystawienia faktury.

Przykład

- sprzedaż towarów na kredyt handlowy na 60 dni

(wysyłka towaru i wystawienie faktury) – 28.01.2006

- rozliczenie z urzędem skarbowym – 25.02.2006

- spłata należności

– 29. 03.2006

MOŻE WYSTĘPOWAĆ ROZBIEŻNOŚĆ MIĘDZY MOMENTEM WYSTAWIENIA FAKTURY

A FAKTYCZNYM WPŁYWEM GOTÓWKI

(np. na skutek udzielenia kredytu handlowego, opóźnienia w płatności, zatorów

płatniczych i in.)

W efekcie sprzedający nie tylko

kredytuje wartość netto towarów, ale

także przez 32 dni VAT należny

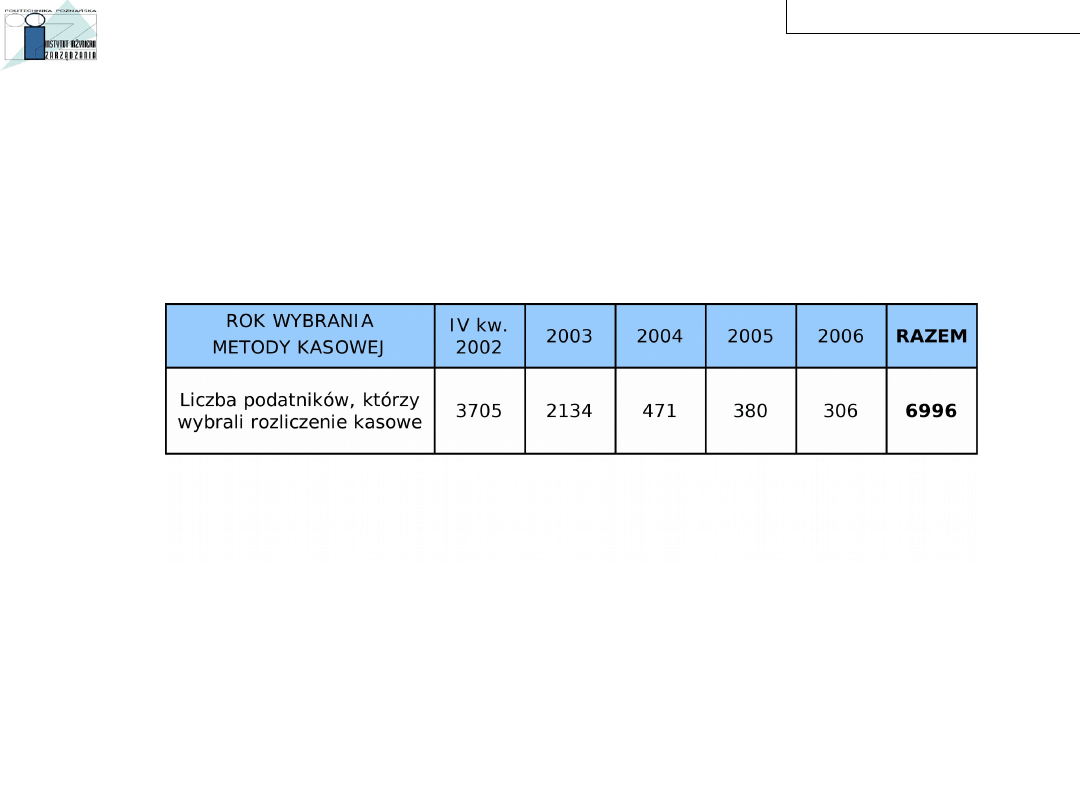

Szczególne tryby rozliczania podatku VAT w Polsce

METODA KWARTALNA

Mali podatnicy

- wartość sprzedaży brutto <

800 tys. € -

mogą skorzystać

z metody

kwartalnej

albo z metody

kasowej

rozliczania podatku VAT. W obu

przypadkach podatnik musi na piśmie zawiadomić naczelnika US w terminie

do końca miesiąca (kwartału) poprzedzającego okres, za który będzie stosował

metodę.

możliwość

składania deklaracji za okresy kwartalne w terminie do 25 dnia

miesiąca następującego po każdym kolejnym kwartale

METODA KASOWA

Metoda kasowa rozliczania podatku VAT – obowiązek podatkowy powstaje

w momencie otrzymania / uiszczenia zapłaty.

Szczególne tryby rozliczania podatku VAT w Polsce

Oprócz podstawowych elementów -

faktury wystawiane przez małych

podatników

, którzy wybiorą metodę kasową rozliczeń, zawierać powinny

dodatkowo:

oznaczenie "FAKTURA VAT - MP"

termin płatności należności określonej w fakturze

możliwość rezygnacji z metody kasowej, nie wcześniej niż po upływie 12 miesięcy

(zawiadomienie pisemne naczelnika US)

obowiązek

składania deklaracji za okresy kwartalne w terminie do 25 dnia miesiąca

następującego po każdym kolejnym kwartale

METODA KASOWA

Rozliczania podatku VAT przez podatnika

rozliczającego się kasowo

Możliwości obniżenia kwoty podatku należnego w rozliczeniu za kwartał, w którym:

• uregulował całą należność wynikającą z otrzymanej od kontrahenta faktury,

• dokonał zapłaty podatku wynikającego z dokumentu celnego

Obowiązek podatkowy powstaje z dniem uregulowania całości lub części

należności, nie później niż 90 dnia, licząc od dnia wydania towaru lub

wykonania usługi.

Klient małego podatnika rozliczającego się kasowo

W przypadku nabycia towarów i usług od małego podatnika, udokumentowanych

fakturą oznaczoną zgodnie z odrębnymi przepisami "FAKTURA VAT-MP", podatnik

może obniżyć kwotę podatku należnego o kwotę podatku naliczonego określoną w tej

fakturze, w rozliczeniu za miesiąc, w którym:

• uregulował część należności na rzecz małego podatnika

• uregulował w całości należność na rzecz małego podatnika

• przypada 90 dzień od dnia otrzymania towaru lub wykonania usługi, w przypadkach

innych niż określone powyżej

METODA KASOWA

Konieczność prowadzenia oddzielnej ewidencji VAT-u naliczonego z „faktur VAT MP”

w księgach podatkowych odbiorcy

WYKORZYSTANIE METODY KASOWEJ W POLSCE

METODA KASOWA

VAT MARŻA

Szczególne tryby rozliczania podatku VAT w Polsce

Od 1 maja 2004 roku niektórzy podatnicy są zobowiązani wystawiać specjalne

faktury oznaczone słowami „VAT – marża”.

W przypadku handlu towarami używanymi

, dziełami sztuki, przedmiotami

kolekcjonerskimi lub antykami

opodatkowana podatkiem VAT jest marża

,

stanowiąca różnicę między całkowitą kwotą, którą ma zapłacić nabywca towaru,

a kwotą nabycia pomniejszoną o kwotę podatku.

VAT – marża

ma zastosowanie

jeżeli podatnik nabył wymienione towary od:

•

osoby fizycznej, prawnej lub jednostki organizacyjnej niemającej osobowości

prawnej, niebędącej podatnikiem,

•

podatników VAT, jeżeli dostawa tych towarów była zwolniona od podatku,

•

podatników, jeżeli dostawa tych towarów była opodatkowana podatkiem

od towarów i usług na zasadach szczególnych (od marży).

VAT marża – przykład

Pan A. (komitent) – osoba fizyczna nieprowadząca działalności gospodarczej – dał

do sprzedaży komisowej swój używany samochód osobowy firmie N. (komisantowi)

Cenę sprzedaży ustalono na 15 000 zł, zaś prowizję (marżę) komisanta na 2000 zł

Przekazanie samochodu przez pana A. (komitenta) do sprzedaży komisowej nie

spowoduje u niego w tym przypadku obowiązku podatkowego. Natomiast firma N

(komisant) jest zobowiązana naliczyć i odprowadzić VAT od marży (prowizji) stanowiącej

różnicę między całkowitą ceną sprzedaży (15 000 zł), którą ma uiścić nabywca towaru,

a wartością nabycia (13 000 zł), a więc 2000 zł (15 000 – 13 000)

Podstawę opodatkowania stanowi kwota marży pomniejszona o kwotę podatku,

1639,34 zł [2000 – (2000 × 22 : 122)]

podatek należny do uiszczenia wynosi od tej kwoty

360,65 zł (22% od 1639,34 zł)

2,91 %

3 %

6,54 %

7 %

18,03 %

22 %

Stawka „W STU”

Stawka „OD STU”

Ryczałt podatkowy VAT

Dla określenia stawek ryczałtu zostałaby sporządzona tabela stawek dla

poszczególnych branż. Stawka miałby rosnąć jeśli w przedsiębiorstwie będzie

zatrudniona 1 lub 2 osoby odpowiednio o 20 lub 40%.

Projekty ustawy mającej wprowadzić ryczałt podatku VAT pojawiły się

na początku 2006 roku. Limit obrotu 35 tys. €

Zalety ryczałtu:

•

uproszczoną księgę przychodów i rozchodów

•

obowiązek prowadzenia dziennej ewidencji obrotów oraz składania

kwartalnych deklaracji podatkowych

•

opłacany kwotowo około 250 zł

(kwota ta została ustalona na podstawie średniego zobowiązania z tytułu VAT podatników

mieszczących się w limicie obrotu wyznaczonym na poziomie 35 tys. €)

•

brak obowiązku posiadani kasy fiskalnej

•

fakultatywny charakter

•

możliwość prowadzenia księgowości samodzielnie

Ryczałt podatkowy VAT

Wady i ograniczenia ryczałtu:

•

maksymalne zatrudnienie 2 pracowników

•

możliwość korzystania jedynie przez sprzedających lub świadczących usługi

na rzecz osób fizycznych niebędących podatnikami VAT

(np. taksówkarz, który wystawiłby fakturę firmie, traciłby możliwość korzystania z ryczałtu)

•

możliwość rezygnacji z tej formy rozliczania podatku VAT dopiero

po dwóch latach od momentu rozpoczęcia stosowania ryczałtu.

•

w zamierzeniach MF ryczałt VAT miałby rekompensować zniesioną kartę

podatkową i ryczałt od przychodów ewidencjonowanych

brak ekwiwalentności korzyści dla przedsiębiorców

•

niekorzystny dla przedsiębiorców, którym w rozliczeniu na zasadach ogólnych

przysługiwałby zwrot podatku

Zwrot podatku VAT

W przypadku gdy kwota podatku naliczonego jest w okresie

rozliczeniowym wyższa od kwoty podatku należnego, podatnik

ma prawo do:

•

obniżenia o tę różnicę kwoty podatku należnego za następne

okresy (zwrot pośredni)

lub

•

do zwrotu różnicy na rachunek bankowy (tzw. zwrot bezpośredni)

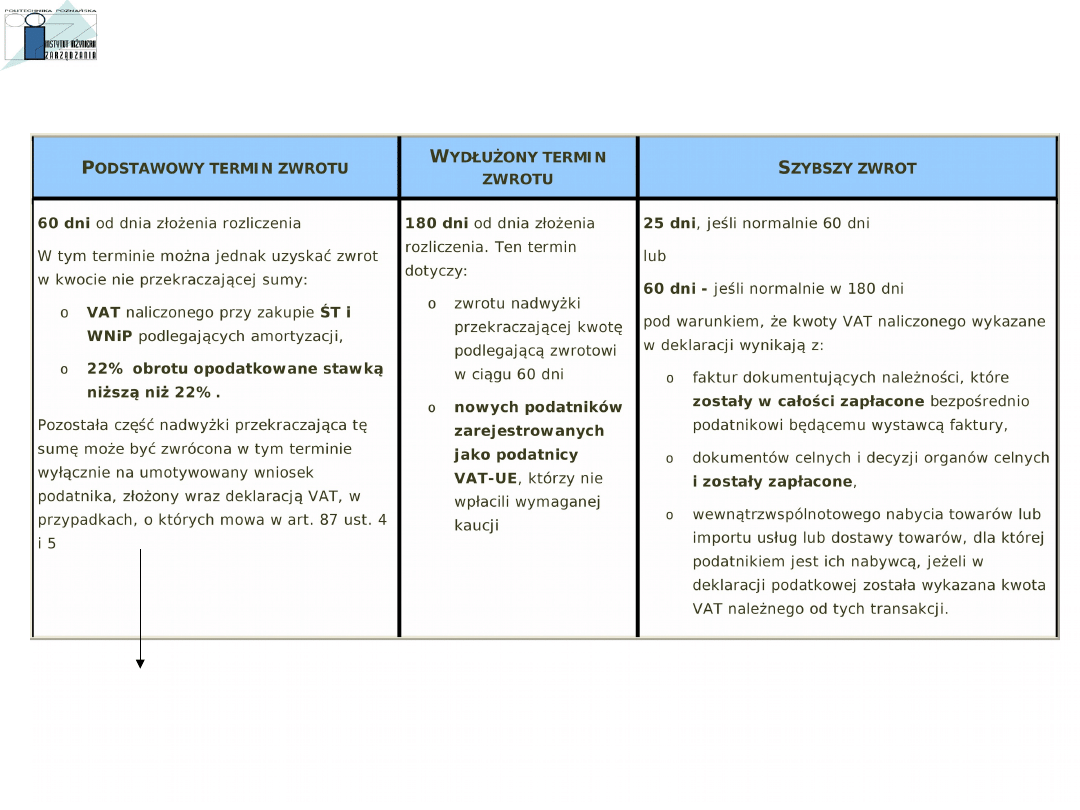

3 terminy zwrotu bezpośredniego

Podstawowy

60 dni

Wydłużony

180 dni

Skrócony

60 i 25 dni

Zwrot podatku VAT

(m. in. jeśli jest to uzasadnione sezonowością produkcji, usług lub skupu produktów rolnych,

kwotą VAT naliczonego dotyczącego dostaw towarów i świadczenia usług poza terytorium kraju).

Zwroty podatku VAT - przykład

Jan Kowalski prowadzi działalność gospodarczą i jest czynnym podatnikiem podatku VAT.

Sprzedaje towary i usługi opodatkowane różnymi stawkami podatku, nie ma jednak

sprzedaży zwolnionej. W miesiącu lutym 2007 r. sprzedaż ta wyniosła:

•

wg stawki 3 proc. netto: 10 000 zł, podatek VAT 300 zł

•

wg stawki 7 proc. netto: 5 000 zł, podatek VAT 350 zł

•

wg stawki 22 proc. netto: 10 000 zł, podatek VAT 2 200 zł

Razem sprzedaż netto: 25 000 zł, podatek VAT 2 850 zł

W miesiącu tym miał on także następujące zakupy

:

•

zaliczone do ŚT - netto: 75 000 zł, podatek VAT 16 500 zł

•

zaliczone do towarów i usług pozostałych – netto: 45 000 zł, podatek VAT 8 550

Nadwyżka podatku naliczonego nad należnym wynosi zatem:

25 050 zł – 2 850 zł = 22 200 zł

Obliczmy teraz wysokość zwrotu, który podatnik otrzyma w terminie 60 dni:

16 500 zł (podatek VAT zawarty w cenie zakupionych środków trwałych)

+ (22 proc. x (10 000 zł + 5 000 zł)) (sprzedaż opodatkowana stawkami niższymi niż 22 proc.)

= 16 500 zł + (22 proc. x 15 000 zł) = 16 500 zł + 3 300 zł =

19 800 zł

–

taką wartość podatku Jan Kowalski otrzyma w terminie 60 dni

Pozostała część nadwyżki czyli

22 200 zł – 19 800 zł = 2 400zł

- w terminie 180 dni

Ulga na złe długi

Złe długi - należności uznane za nieściągalne

W wypadku wystąpienia złego długu istnienie podatku VAT dodatkowo pogarsza

sytuację sprzedawcy. Nie dość, że musi on sfinansować wartość netto dostawy,

to również podatek VAT należny

W Polsce rozwiązania fiskalne dotyczące złych długów pojawiły się późno

(sfery tej nie uregulowano nawet w nowej ustawie o podatku od towarów i usług z dnia

11 marca 2004 roku)

Ulga na złe długi weszła w życie dopiero z dniem 1 czerwca 2005 roku

(zaczęła obowiązywać ustawa z dnia 21 kwietnia 2005 roku o zmianie ustawy o podatku

od towarów i usług oraz o zmianie niektórych innych ustaw)

Możliwości skorzystania z ulgi na złe długi

By mieć możliwość skorzystania z ulgi trzeba spełnić kilka warunków:

•

dostawa towaru lub świadczenie usług powinny być dokonane na rzecz

zarejestrowanego, czynnego podatnika VAT, nie będącego w trakcie

postępowania upadłościowego lub likwidacji.

•

dłużnik nie może być również objęty postępowanie upadłościowym lub

likwidacyjnym w momencie dokonania korekty VAT przez dostawcę.

•

wierzytelność musi być wcześniej wskazana w deklaracji VAT jako obrót

opodatkowany, a na dzień dokonania korekty podatku VAT zarówno wierzyciel

jak i dłużnik muszą być czynnymi podatnikami VAT

•

Granica dochodzenia praw co do wierzytelności

5 lat

od wystawienia faktury

•

W Polsce regulacje ulgi na złe długi nie obejmują faktur VAT-marża

Konieczność zawiadomienia US i dłużnika (skutecznie)

Podatnicy dokonujący lub zamierzający dokonywać transakcji z podmiotami z państw

będących członkami Unii Europejskiej są obowiązani do zarejestrowania się dla potrzeb

handlu wewnątrzwspólnotowego

Podatnicy VAT-UE rozpoczynający działalność polegającą na dokonywaniu WNT i WDT

lub wykonujący czynności opodatkowane w okresie krótszym niż 12 miesięcy, będą

otrzymywać zwroty podatku od towarów i usług w terminie wydłużonym do 180 dni,

chyba że, wpłacą do urzędu skarbowego kaucję gwarancyjną w wysokości 250 000 zł

Rejestracja podatnika VAT UE

W tym celu muszą złożyć we właściwym urzędzie skarbowym

formularz VAT-R, wypełniając dodatkowo załącznik VAT-R/UE

Otrzymujemy druku VAT-5UE NIP poprzedzonym kodem „PL”

Wewnątrzwspólnotowe nabycie i dostawa

IMPORT

WNT

EKSPORT

WDT

opodatkowanie ma miejsce w kraju nabywcy towaru

(w kraju dostawcy stosuje się stawkę 0% VAT)

Podatnik (nabywca) rozlicza podatek VAT w deklaracji VAT według stawki

obowiązującej w kraju, do którego są przywożone towary

(kraju, w którym kończy się transport tych towarów)

Do zakresu WDT i WNT włączane są jedynie towary (ich zakup i sprzedaż)

Warunki które trzeba spełnić, żeby WDT było WDT

dostawa dokonywanych przez podatników VAT na rzecz nie będących podatnikami

VAT opodatkowania w kraju pochodzenia towaru

Opłaca się kupować tam gdzie jest niższy VAT

WYJĄTKI

Dostawa nowych środków transportu

Sprzedaż wysyłkowa do wysokości limitu

(odbiorcy to nie Vatowcy)

Weryfikacja VAT UE

http://ec.europa.eu/taxation_customs/vies/vieshome.do?selectedLanguage=EN

w kraju przeznaczenia

Polska 35 tys. €

Zbiorcze zestawienie dokonanych WDT i WNT towarów w danym kwartale kalendarzowym

Informacja podsumowująca VAT-UE

(brak SADów)

Terminy składania informacji podsumowującej do 25 dnia miesiąca po kwartale czyli:

Podmioty zobowiązane do składania informacji podsumowującej

za I kwartał (styczeń-marzec) do 25 kwietnia

Jeśli podatnik jest zarejestrowany jako podatnik VAT-UE a nie dokunej

WDT oraz WNT wówczas nie musi składać informacji podsumowującej

Podatnicy VAT zarejestrowani jako podatnicy VAT-UE, dokonujący WDT lub WNT

za II kwartał (kwiecień-czerwiec) do 25 lipca

za III kwartał (lipiec-wrzesień) do 25 października

za IV kwartał (październik-grudzień) do 25 stycznia

Wewnątrzwspólnotowe nabycie i dostawa

Przemieszczanie własnych towarów pomiędzy krajami UE to też WDT lub WNT

Z reguły podmiot dokonujący przemieszczenia będzie obowiązany

zarejestrować się dla celów VAT w tym państwie

WYJĄTKI

1.

towary są na terytorium kraju instalowane lub montowane,

2.

towary są wysyłane lub transportowane przez podatnika VAT lub w jego imieniu w przypadku tzw.

sprzedaży wysyłkowej,

3.

towary są przemieszczane z przeznaczeniem ich dostarczenia na pokładach statków, samolotów

lub pociągów w trakcie gdy transport pasażerski jest wykonywany na terytorium UE,

4.

towary

mają być przedmiotem eksportu

z terytorium kraju, do którego są przemieszczane,

5.

towary mają być przedmiotem WDT,

6.

na terytorium danego kraju na towarach mają zostać wykonane usługi na rzecz podatnika VAT, pod

warunkiem, że towary po wykonaniu tych usług, zostaną z powrotem przemieszczone do państwa

członkowskiego, z którego zostały pierwotnie wywiezione,

7.

towary mają być czasowo używane na terytorium kraju, w celu świadczenia usług przez

podatnika VAT z siedzibą lub miejscem zamieszkania na terytorium państwa członkowskiego wysyłki,

8.

towary mają być czasowo używane na terytorium kraju, nie dłużej jednak niż przez 24 m-ce.

WARUNEK DOWODY HANDLOWE

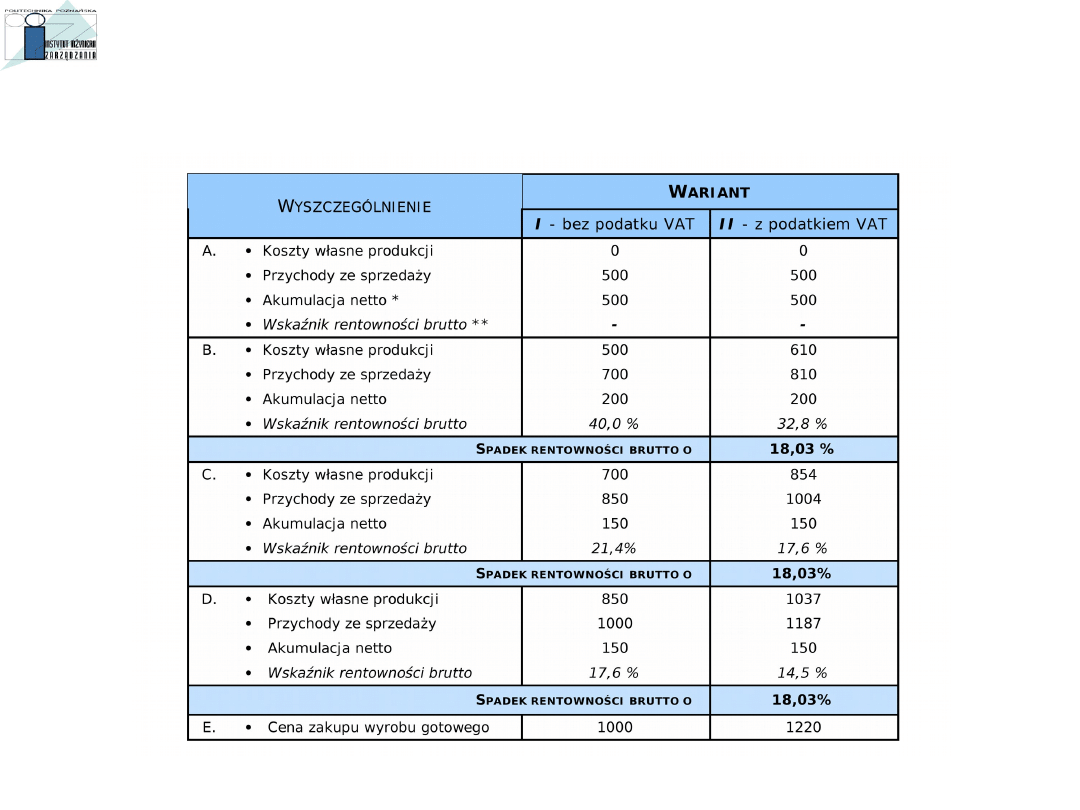

Wpływ podatku VAT na finanse przedsiębiorstw

1.

Podatek VAT obniża rentowność prowadzonej działalności dokładnie o wysokość obowiązującej,

tak zwanej stawki „w stu” podatku.

* Akumulacja netto – nadwyżka przychodów ze sprzedaży nad kosztami własnymi sprzedanej produkcji

** Wskaźnik rentowności brutto – stosunek procentowy akumulacji finansowej do kosztów własnych sprzedanej produkcji

Źródło: Opracowanie własne.

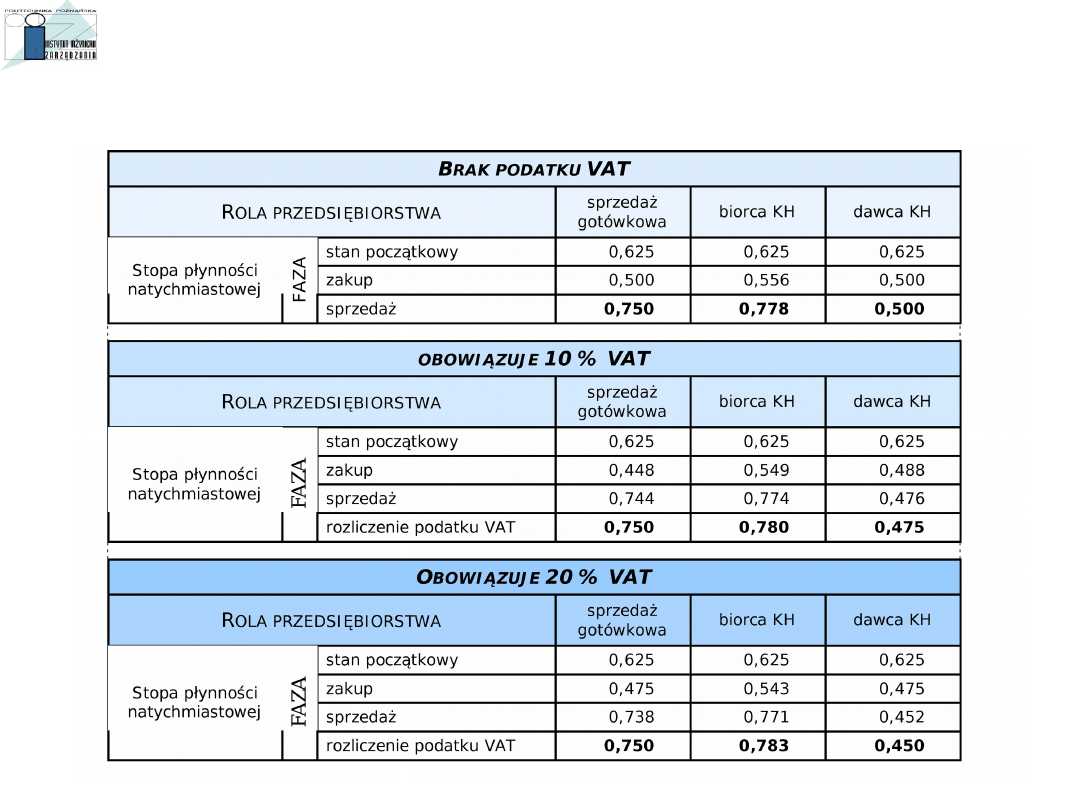

Wpływ podatku VAT na finanse przedsiębiorstw

2.

Podatek VAT obniża wartość wskaźnika płynności finansowej

Źródło: Opracowanie własne

Wpływ podatku VAT na finanse przedsiębiorstw

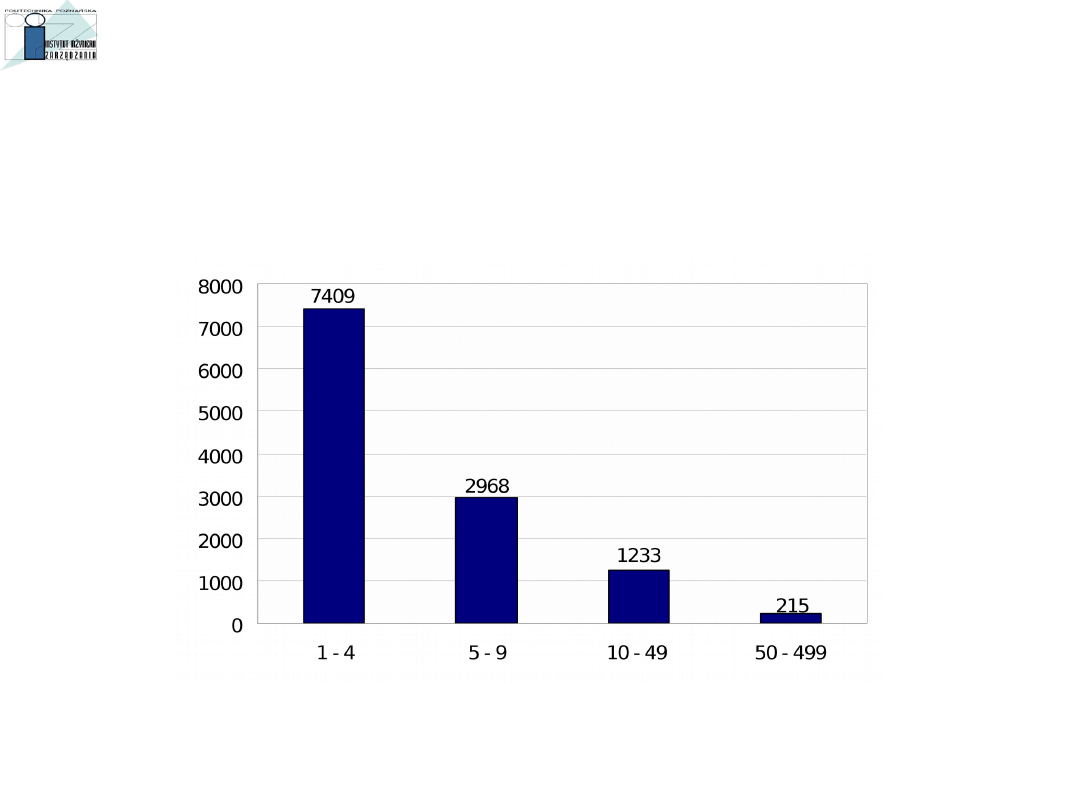

•

VAT compliance costs są relatywnie tym wyższe, im mniejsze jest przedsiębiorstwo

Żródło: Opracowanie własne na podstawie Compliance costs of value-added tax in Sweden, Report 2006; 3B, Skatteverket, s. 55.

Średni VAT compliance costs na jednego zatrudnionego

Wielkość przedsiębiorstwa

SEK

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

04 podatek VATid 5142 ppt

05 Badanie diagnostyczneid 5649 ppt

05 Instrukcje warunkoweid 5533 ppt

05 IG 4id 5703 ppt

05 xml domid 5979 ppt

05 sprawozdania finansowid 5838 ppt

13Rozrachunki z tytułu VATid 15130 ppt

05 Geoelektryka03 opornoscioweid 5954 ppt

05 Reklama 3id 5557 ppt

05 Gaszenie łukuid 5689 ppt

05 Geoelektryka01 introid 5950 ppt

05 koszty utopioneid 5538 ppt

05 Zabezpieczenia przewodówid 5894 ppt

05 Geoelektryka05 EMid 5957 ppt

11 Głowa i szyja 26 05 07r komentarzid 12421 ppt

05 Pojecie wiedzyid 5546 ppt

05 Geoelektryka06 GPRid 5958 ppt

10 Mięśnie klatki piersiowej 12 05 2007 komentarzid 10951 ppt

więcej podobnych podstron