ROLA FINANSÓW W FIRMIE

- Możliwość zbadania skutków finansowych decyzji w

firmie

- Narzędzie optymalizacji i racjonalizacji procesów

- Przygotowanie planów rozwoju

- Przygotowanie programu restrukturyzacji

PODSTAWOWY CEL DZIAŁALNOŚCI FIRMY Z PUNKTU WIDZENIA WŁAŚCICIELA

MAKSYMALIZACJA MAJĄTKU

PRZEDSIEBIORSTWA

DZIAŁANIA KIEROWNICTWA FINANSOWEGO FIRMY

- analiza wyników ekonomicznych i otoczenia

- utrzymanie płynności finansowej firmy

(analiza przepływów pieniężnych

w czasie)

- ocena ryzyka działalności przedsiębiorstwa

- określenie zapotrzebowania na środki finansowe

- wybór optymalnej struktury kapitałowej w firmie

- ocena planowanych przedsięwzięć inwestycyjnych

- decyzje dotyczące podziału zysku w firmie

- kontrola finansowa podjętych działań w firmie

sfera operacyjna

sfera inwestycyjna

sfera finansowa

sfera podziału

zysków

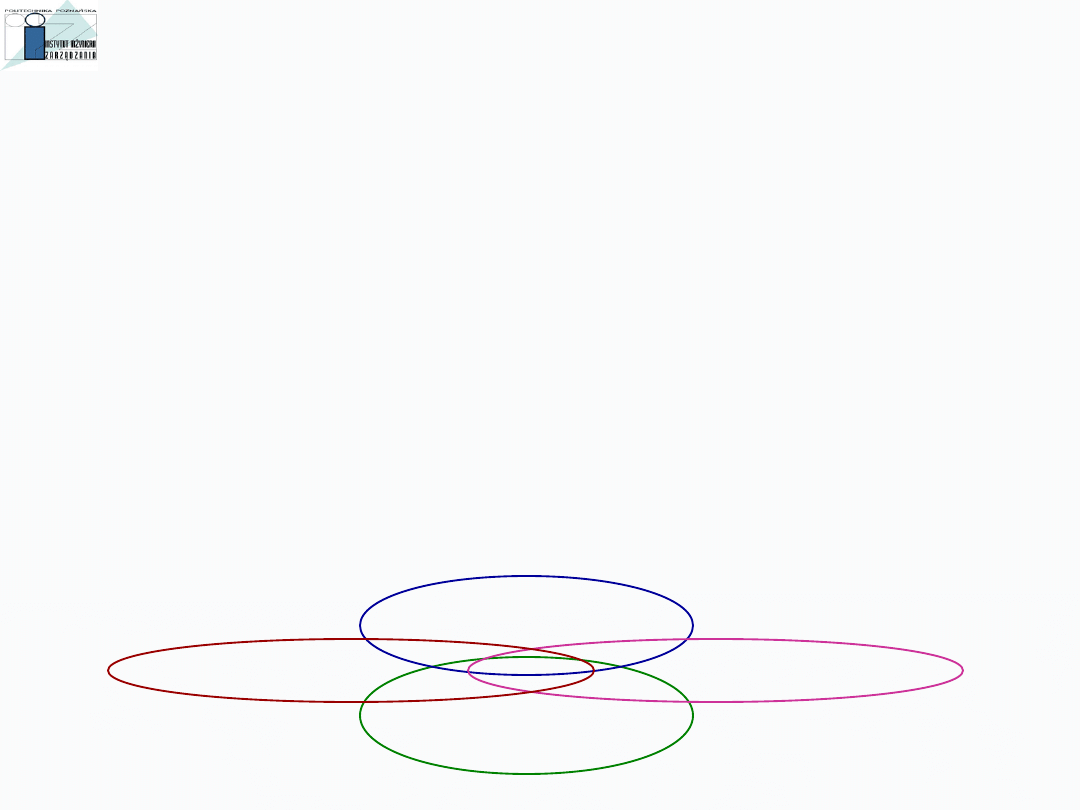

GRUPY INTERESÓW W FIRMIE I JEJ OTOCZENIU

KIEROWNICTWO

FIRMY

FIRMA

PRACOWNICY

OTOCZENIE

DOSTAWCY

ODBIORCY

OTOCZENIE

SPOŁECZNE

INSTYTUCJE RYNKU

FINANSOWEGO

INSTYTUCJE

PUBLICZNE

WŁAŚCICIEL

E

SPRAWOZDANIA FINANSOWE W FIRMIE

rachunek zysków i strat

bilans

zestawienie zmian w kapitale (funduszu)

własnym

rachunek przepływów pieniężnych

informacje dodatkowe

ZASADY RACHUNKOWOŚCI

WIERNEGO OBRAZU

CIĄGŁOŚCI

KONTYNUACJI

MEMORIAŁOWA

WSPÓŁMIERNOŚCI

OSTROŻNOŚCI

WYŻSZOŚCI TREŚCI

EKONOMICZNEJ NAD FORMĄ

ISTOTNOŚCI

CENY

NETTO

RACHUNEK ZYSKÓW I STRAT

(wariant kalkulacyjny)

Przychody ze sprzedaży towarów, produktów i materiałów

– Koszty sprzedanych towarów, produktów i materiałów

= Zysk (strata) brutto ze sprzedaży

– Koszty sprzedaży

– Koszty ogólnego zarządu

= Zysk (strata) ze sprzedaży

+ Pozostałe przychody operacyjne

– Pozostałe koszty operacyjne

= Zysk (strata) z działalności operacyjnej

+ Przychody finansowe

– Koszty finansowe

= Zysk (strata) z działalności gospodarczej

– Wynik zdarzeń nadzwyczajnych

= Zysk (strata) brutto

– Podatek dochodowy

– Obowiązkowe obciążenia wyniku finansowego

= Zysk (strata) netto

RACHUNEK ZYSKÓW I STRAT

(wariant porównawczy)

Przychody ze sprzedaży towarów, produktów i materiałów

(skorygowane o stan zapasów i koszt wytworzenia produktów na własne potrzeby)

– Koszty działalności operacyjnej

(układ rodzajowy)

- amortyzacja

- zużycie materiałów i energii

- usługi obce

- podatki i opłaty

- wynagrodzenia

- ubezpieczenia społeczne i inne świadczenia

- pozostałe koszty rodzajowe

- wartość sprzedanych towarów i materiałów

Zysk (strata) ze sprzedaży

+ Pozostałe przychody operacyjne

– Pozostałe koszty operacyjne

= Zysk (strata) z działalności operacyjnej

+ Przychody finansowe

– Koszty finansowe

= Zysk (strata) z działalności gospodarczej

– Wynik zdarzeń nadzwyczajnych

= Zysk (strata) brutto

– Podatek dochodowy

– Obowiązkowe obciążenia wyniku finansowego

= Zysk (strata) netto

ZYSK ZATRZYMANY

ZYSK NA WYPŁATĘ

DYWIDEND

JAKOŚĆ ZYSKÓW W FIRMIE

- STABILNOŚĆ ZYSKÓW W CZASIE

- ZAMIENNOŚĆ ZYSKU NA GOTÓWKĘ

- wrażliwość firmy na wahania koniunkturalne i warunki finansowania

- eliminacja transakcji jednorazowych

- eliminacja zysków z przeszłości

- analiza poniesionych wydatków inwestycyjnych i remontowych

- analiza rozliczeń międzyokresowych

- technika księgowania (amortyzacja, wyceny)

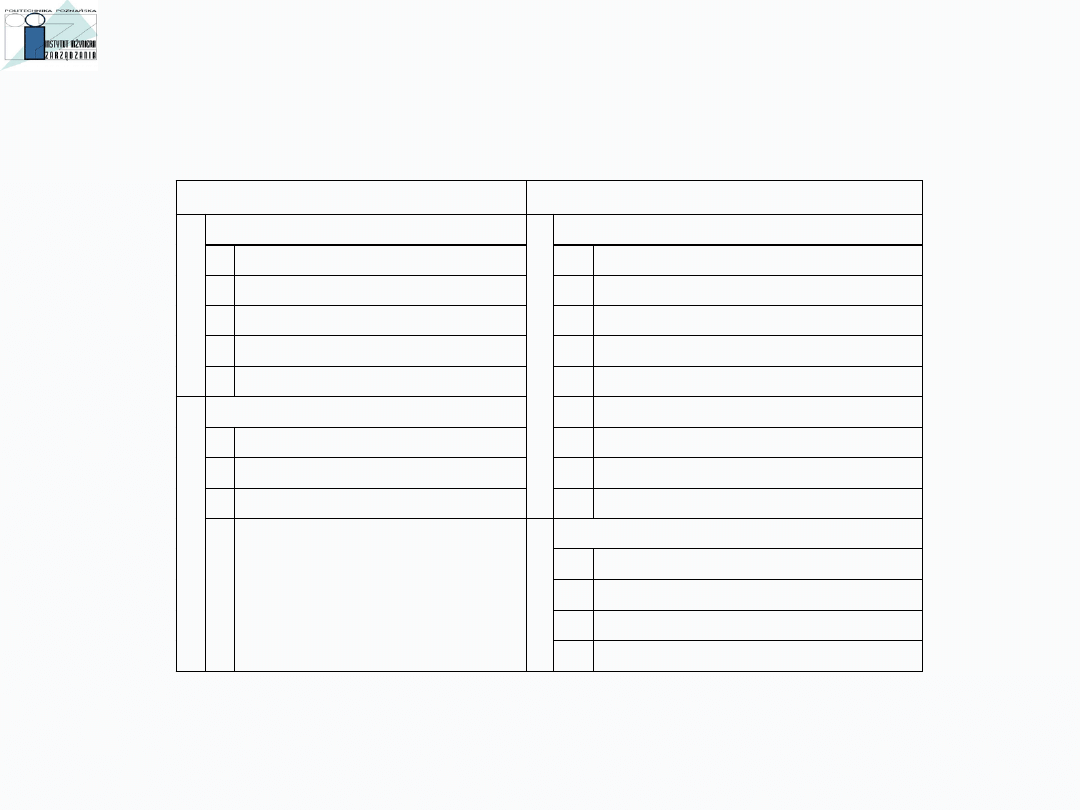

BILANS

AKTYWA

PASYWA

A AKTYWA TRWAŁE

A KAPITAŁ WŁASNY

I Wartości niematerialne i prawne

I

Kapitał (fundusz) podstawowy

II Rzeczowe aktywa trwałe

II

Należne wpłaty na kapitał podst. (-)

III Należności długoterminowe

III Udziały (akcje) własne (-)

IV Inwestycje długoterminowe

IV Kapitał (fundusz) zapasowy

V Długoterm. rozliczenia międzyokr.

V

Kapitał (fundusz) z aktual. wyceny (-/+)

B AKTYWA OBROTOWE

VI Pozostałe kapitały (fundusze) rezerw.

I Zapasy

VII Zysk (strata) z lat ubiegłych

II Należności krótkoterminowe

VIII Zysk (strata) netto

III Inwestycje krótkoterminowe

IX Odpisy z zysku netto w roku obrot.

IV Krótkoterm. rozliczenia międzyokr. B ZOBOWIĄZANIA I REZERWY

I

Rezerwy na zobowiązania

II

Zobowiązania długoterminowe

III Zobowiązania krótkoterminowe

IV Rozliczenia międzyokresowe

Σ

AKTYWÓW

=

Σ

PASYWÓW

Σ

BILANSOWA

=

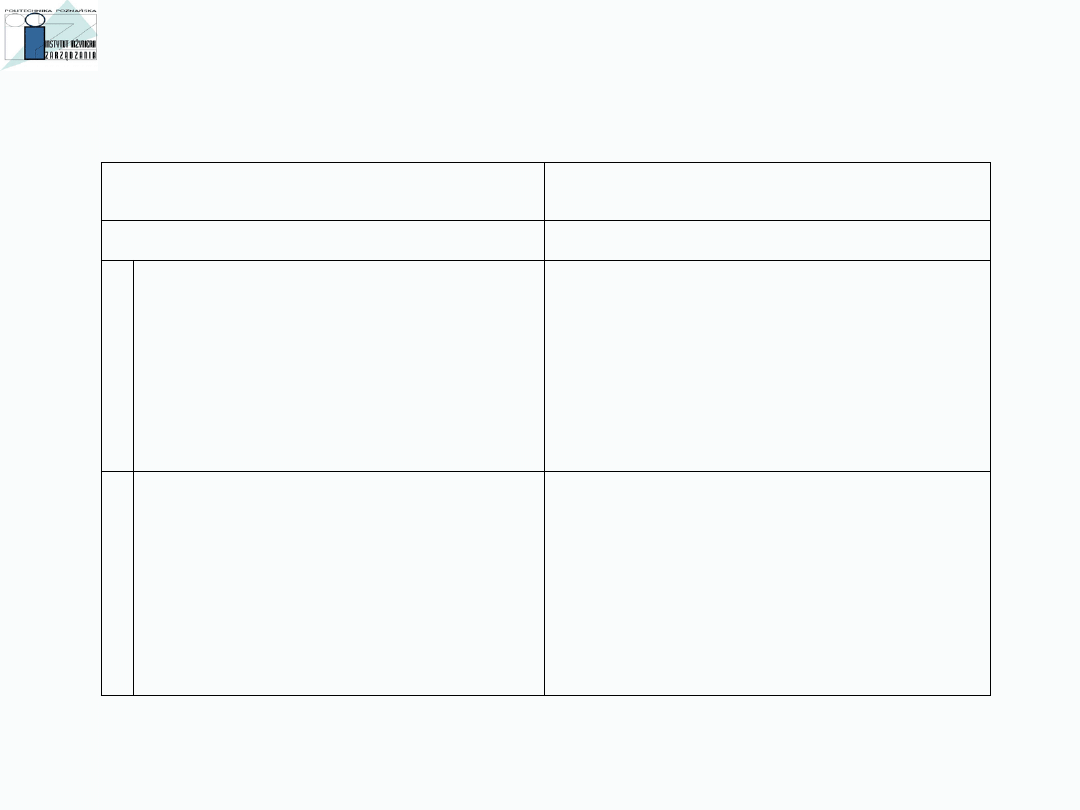

IDENTYFIKACJA STRATEGII I POLITKI FIRMY NA PODSTAWIE BILANSU

BILANS

ANALIZA STRATEGII I POLITYKI

AKTYWA

A

AKTYWA TRWAŁE

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia

międzyokresowe

Polityka inwestycji

Struktura inwestycji długoterminowych

Polityka inwestycji i remontów

B

AKTYWA OBROTOWE

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenie

międzyokresowe

Zarządzanie zapasami

Zarządzanie należnościami, polityka

sprzedaży

Zarządzanie ryzykiem płynności

Polityka krótkoterminowego inwestowania

Zarządzanie podatkami i kosztami

IDENTYFIKACJA STRATEGII I POLITKI FIRMY NA PODSTAWIE BILANSU

(CD)

BILANS

ANALIZA STRATEGII I POLITYKI

PASYWA

A KAPITAŁ WŁASNY

Kapitał podstawowy

Należne wpłaty na kapitał podstawowy

Udziały (akcje) własne

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Zysk (strata) z lat ubiegłych

Zysk (strata ) netto

Odpisy z zysku netto w ciągu roku obrotowego

B ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

Rezerwy na zobowiązania

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

Polityka pozyskiwania kapitału własnego

Sposoby pozyskiwania kapitałów własnych

Zarządzanie ryzykiem finansowym

Zarządzanie podatkami i kosztami

Polityka dywidend

Polityka cen

Zarządzanie ryzykiem finansowym

Zarządzanie zobowiązaniami

Optymalizacja struktury kapitału

Polityka kapitału obrotowego

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

CEL

ustalenie ilości środków pieniężnych na koniec

badanego okresu (rok obrotowy)

RODZAJE PRZEPŁYWÓW PIENIĘŻNYCH

dzialalności operacyjnej

dzialalności inwestycyjnej

dzialalności finansowej

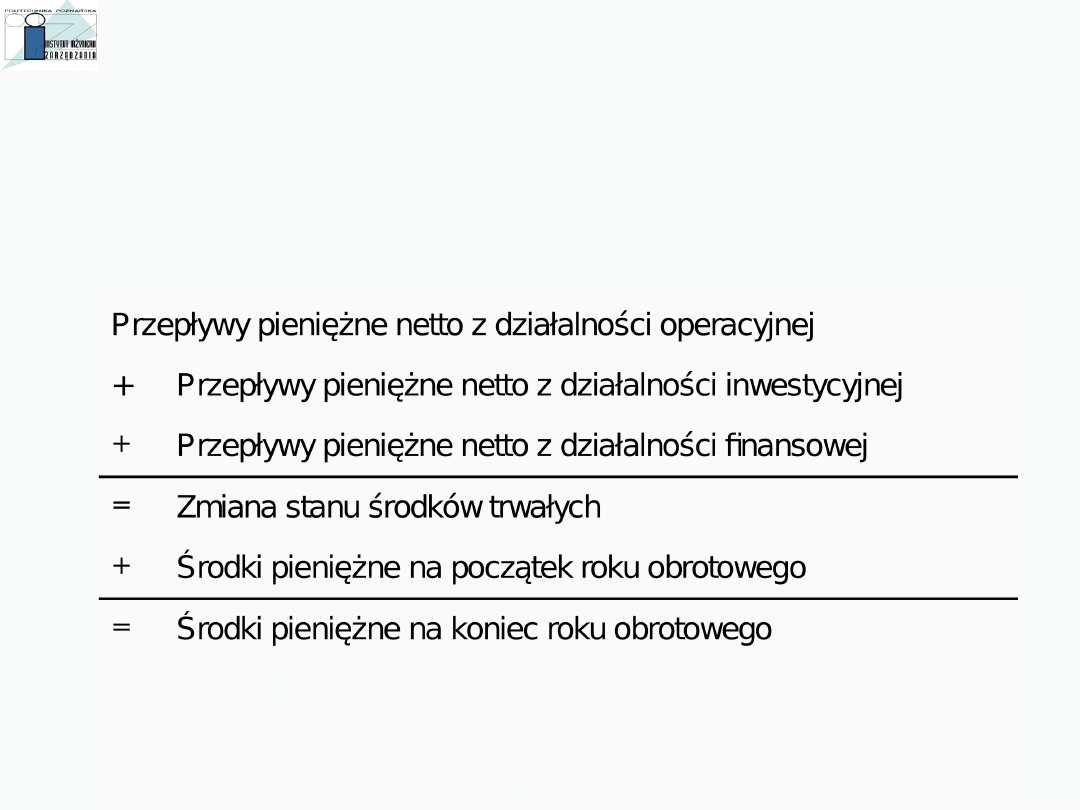

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

(SCHEMAT)

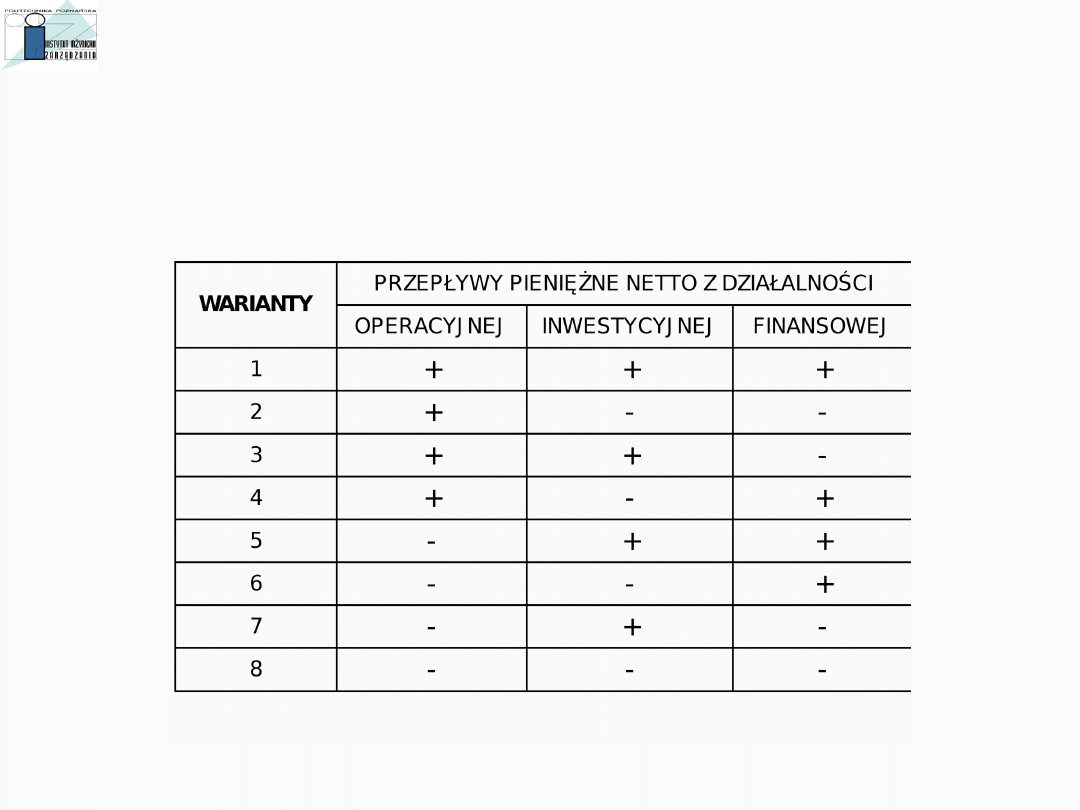

WARIANTY PRZEPŁYWÓW PIENIĘŻNYCH

OPERACYJNYCH, INWESTYCYJNYCH I FINANSOWYCH

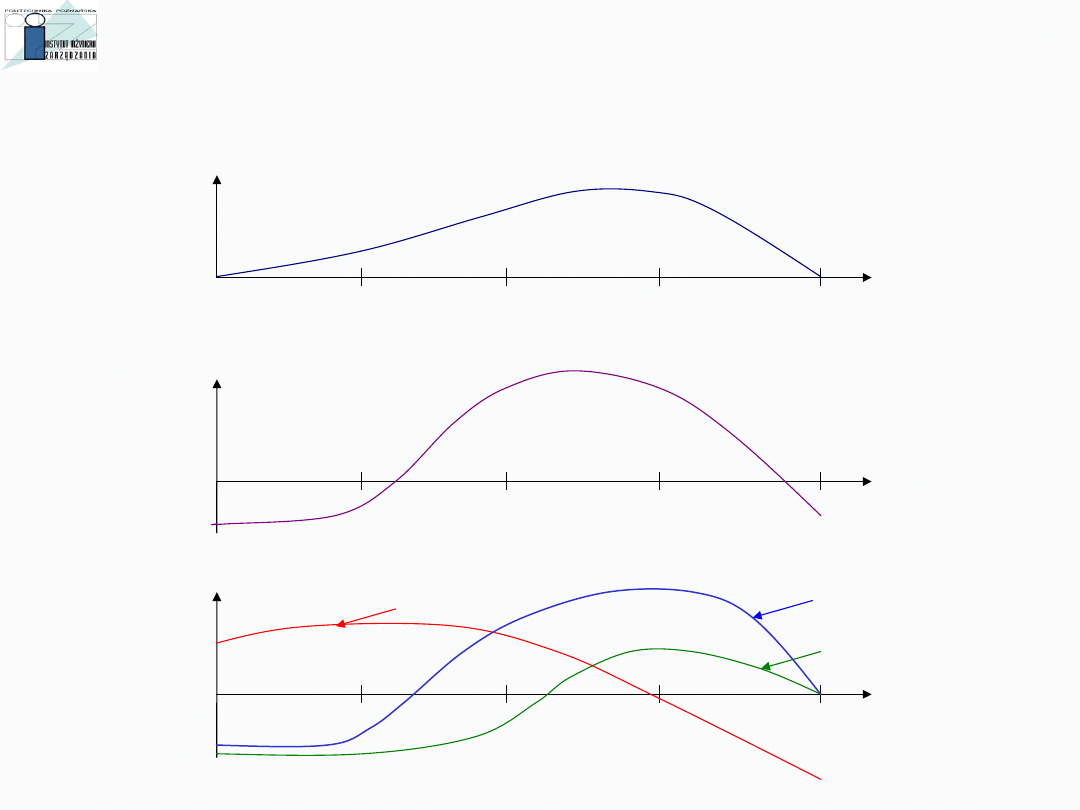

PLANOWANIE PRZEPŁYWÓW PIENIĘŻNYCH

A CYKL ŻYCIA PRODUKTU

PRZYCHODY

ZE

SPRZEDAŻY

CZAS

SCHYŁEK

DOJRZAŁOŚĆ

WZROST

WPROWADZE

NIE

ZYSK

NETTO

CZAS

SCHYŁEK

DOJRZAŁOŚĆ

WZROST

WPROWADZE

NIE

PRZEPŁYWY

PIENIĘŻNE

CZAS

SCHYŁEK

DOJRZAŁOŚĆ

WZROST

WPROWADZE

NIE

PRZEPŁYWY

INWESTYCYJNE

PRZEPŁYWY

FINANSOWE

PRZEPŁYWY

OPERACYJNE

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

01 Epidemiologia 2id 3063 ppt

2 SPRAWOZDANIA FINANSOWE 2id 21169 ppt

01 sprawozdaniaid 2941 ppt

01 Wiadomości ogólne 2id 2973 ppt

01 Dyscypliny filozoficzne 08 2id 2800 ppt

01 Wprowadzenie 02 metody geofizyczne 2id 3079 ppt

01 LOG M Funkcje i cele log miedz 2id 2847 ppt

01 Rozwoj czlowieka 2id 2927 ppt

01 E CELE PODSTAWYid 3061 ppt

11 Resusc 2id 12604 ppt

1 GENEZA KOMERCYJNEGO RYNKU OCHRONY W POLSCE 2id 9262 ppt

20 2id 21226 ppt

08 BIOCHEMIA mechanizmy adaptac mikroor ANG 2id 7389 ppt

(1)Zarzadzanie instytucjami kredytowymi 2id 781 ppt

więcej podobnych podstron