PODATEK DOCHODOWY OD OSÓB PRAWNYCH

•

U osób prawnych nie można stwierdzić „osobistej zdolności płatniczej”,

•

Osoby prawne nie mają osobistych potrzeb,

•

Osoby prawne są jedynie „reprezentantami” osób fizycznych

Miarą zdolności podatkowej jest rentowność rozumiana jako ROE

•

Osoba prawna nie może konsumować swego dochodu, robią to ludzie

(np. akcjonariusze)

•

Zazwyczaj opodatkowuje się raz dochód spółki, a potem dochód akcjonariuszy

wątpliwości co do podwójnego opodatkowania tego samego dochodu

PODSTAWA PRAWNA

Ustawa z dnia 15 lutego 1992 r.

o podatku dochodowym od osób prawnych

•

ustawa nie ma charakteru regulacji wyczerpującej

ZAKRES PODMIOTOWY

Wszystkie osoby prawne. Osobowość prawna wynikać może z:

•

ustawy

(np. państwowe szkoły wyższe)

•

rozporządzenia

(np. ministra powołującego stowarzyszenia katolickie)

•

faktu wpisania do specjalnych rejestrów prowadzonych przez sądy

powszechne

(np. rejestr przedsiębiorców, stowarzyszeń, fundacji i in.)

oraz

•

jednostki organizacyjne niemające osobowości prawnej ale posiadające

podmiotowość podatkową

(np. zakłady (oddziały) spółek prawa handlowego,

przedsiębiorstw, spółdzielni, zakłady budżetowe oraz gospodarstwa pomocnicze

państwowych lub gminnych jednostek budżetowych)

a także

•

podatkowe grupy kapitałowe

ZWOLNIENIA PODMIOTOWE

ZAKRES OBOWIĄZKU PODATKOWEGO

1.

Nieograniczony obowiązek podatkowy obowiązek podatkowy od

całości dochodów, bez względu na miejsce ich osiągnięcia

•

Podatnicy mający siedzibę lub zarząd na terytorium RP

2.

Ograniczony obowiązek podatkowy obowiązek podatkowy tylko

od dochodów osiągniętych w RP

•

Podatnicy nie mający siedziby ani zarządu na terytorium RP

ZAKRES PRZEDMIOTOWY

Możliwe

sposoby ustalania przedmiotu opodatkowania

w doktrynie prawa podatkowego

Zysk bilansowy jest tożsamy z dochodem podatkowym

Zysk bilansowy nie jest identyczny z dochodem podatkowym,

ale jest podstawą jego ustalania

(np. Niemcy, Francja, Włochy)

Zasady ustalania zysku w prawie bilansowym nie są honorowane

przez prawo podatkowe, które samodzielnie określa zasady

ustalania dochodu

(np. Wielka Brytania, Holandia, Dania)

POLSKA –

ewidencja rachunkowa ma dostarczyć jedynie danych zapewniających

ustalenie wysokości dochodu (straty), podstawy opodatkowania

i należnego podatku

ZAKRES PRZEDMIOTOWY

C.D.

Przedmiotem opodatkowania w polskim PDOP jest:

•

dochód bez względu na rodzaj źródeł przychodów,

•

niekiedy podstawą opodatkowania może być przychód

(np. z praw autorskich albo dywidend)

Przykładowe przychody:

•

wszystkie otrzymane przez podatnika pieniądze,

•

wartości pieniężne (w tym też różnice kursowe)

•

wartość otrzymywanych nieodpłatnie świadczeń,

•

wartość przychodów w naturze,

•

wartości umorzonych zobowiązań,

•

wartość zwróconych wierzytelności,

ZAKRES PRZEDMIOTOWY

C.D.

DOCHÓD = PRZYCHÓD – KOSZTY JEGO UZYSKANIA

Koszty uzyskania przychodu – art. 15 ust.1 ustawy o PDOP

•

kategorie wydatków niemogące być kosztami uzyskania przychodu są

podobne do tych zawartych w PDOF

(art. 16 ustawy o PDOP)

•

przepisy dotyczące kosztów uzyskania przychodów są niezbyt ostre,

dlatego spory podatników z organami podatkowymi najczęściej dotyczą

tego obszaru

•

w przypadku poniesienia straty, osoba prawna ma możliwość pokrycia jej

z dochodu uzyskanego w najbliższych kolejnych po sobie następujących

pięciu latach podatkowych, z tym że wysokość obniżenia w którymkolwiek

z tych lat nie może przekroczyć 50% kwoty tej straty

ZWOLNIENIA PRZEDMIOTOWE

(art. 17)

kilkadziesiąt zwolnień – brak wyraźnego kierunku, np.:

•

dochody związków zawodowych, organizacji pracodawców, partii

politycznych w części przeznaczonej na cele statutowe

•

dochody z tytułu prowadzenia szkół w części przeznaczonej na cele szkoły

•

dochody NFI, sportowych spółek akcyjnych w części przeznaczonej na

działalność sportową

•

dochody kościelnych osób prawnych

•

dochody ze sprzedaży nieruchomości wchodzących w skład gospodarstw

rolnych

•

dochody z tytułu gry w bingo i z tytułu prowadzenia gier fantowych

•

dochody jednostek organizacyjnych OSP w części na cele statutowe

•

dotacje celowe z budżetu państwa i budżetu UE otrzymane przez Krajowy

Fundusz Kapitałowy

ODLICZENIA OD DOCHODÓW

•

darowizny na rzecz organizacji pożytku publicznego łącznie do wysokości

nieprzekraczającej 10%,

•

w bankach 20% kwoty umorzonych kredytów (pożyczek) w związku z

realizacją programu restrukturyzacji

•

Darowizny na cele kultu religijnego łącznie do wysokości nieprzekraczającej

10% dochodu

STAWKA PODATKU

19 % podstawy opodatkowania

TECHNIKA POBORU PODATKU

•

Podatnik ma obowiązek samoobliczenia zarówno miesięcznych zaliczek jak

i podatku, a także do składania bez wezwania miesięcznych deklaracji i

wpłacenia na rachunek właściwego urzędu skarbowego zaliczki miesięcznej

ZALICZKA

MIESIĘCZNA

PODATEK NALEŻNY OD DOCHODU

OSIĄGNIĘTEGO OD POCZĄTKU ROKU

PODATKOWEGO

=

SUMA ZALICZEK

NALEŻNYCH ZA

POPRZEDNIE MIESIĄCE

-

•

Podatnik ma obowiązek złożenia wstępnego zeznania podatkowego do końca

trzeciego miesiąca roku następnego i wpłacenia podatku należnego, albo

różnicę pomiędzy podatkiem należnym a sumą wpłaconych zaliczek

MODELE OPODATKOWANIA ZYSKÓW SPÓŁEK I UDZIAŁOWCÓW

ELIMINUJĄCE PODWÓJNE OPODATKOWANIE

PODWÓJNE OPODATKOWANIE CZĘŚCIOWE

MODEL NIEKUMULOWANIA OPODATKOWANIA

SYSTEM PODWÓJNEJ STAWKI

• dwie stawki PDOP

• np. Niemcy, Japonia, Finlandia, Norwegia

SYSTEM KREDYTU PODATKOWEGO

• potrącenie od podatku płaconego przez

udziałowca części podatku zapłaconego

przez spółkę

• np. Kanada, Belgia, Francja, Włochy,

Wielka Brytania

MODEL NIEKUMULOWANIA

PODATKU

• zatrzymane zyski spółki

opodatkowane są PDOP

• zysk rozdzielony między wspólników

opodatkowany PDOF

Wiele państw (np. USA, Luksemburg, Australia, Szwajcaria, Szwecja) stosuje nadal model

podwójnego opodatkowania integralnego

opodatkowanie PDOP zysków spółki w całości,

opodatkowanie PDOF zysków rozdzielonych

OPODATKOWANIE DYWIDEND

WYPŁACANYCH INNYM

OSOBOM PRAW.

Do końca 2006 roku

•

Dywidenda opodatkowana w każdym przypadku – 19%

•

Możliwość odliczenia pobranego przez płatnika podatku od

podatku dochodowego wynikającego z innych źródeł

Spółka

z siedzibą

w

RP

Spółka

z siedzibą

w

RP

Spółka

z siedzibą

w

RP

Spółka

z siedzibą

w

UE

•

Jeżeli spółka z UE posiadała min 25% udziałów w spółce z RP

nieprzerwanie przez 2 lata, wówczas wypłata dywidendy była

zwolniona z podatku w Polsce

Od 1 stycznia 2007 roku

Zrównanie zasad opodatkowania dywidend wypłacanych spółkom mającym siedziby w RP i UE.

Zmniejszono min udział do 15%

(od 1 stycznia 2009 - 10%)

Brak spełnienia warunku

kapitałowego i liczby lat

posiadania udziałów

podatek

19%

bez możliwości odliczenia

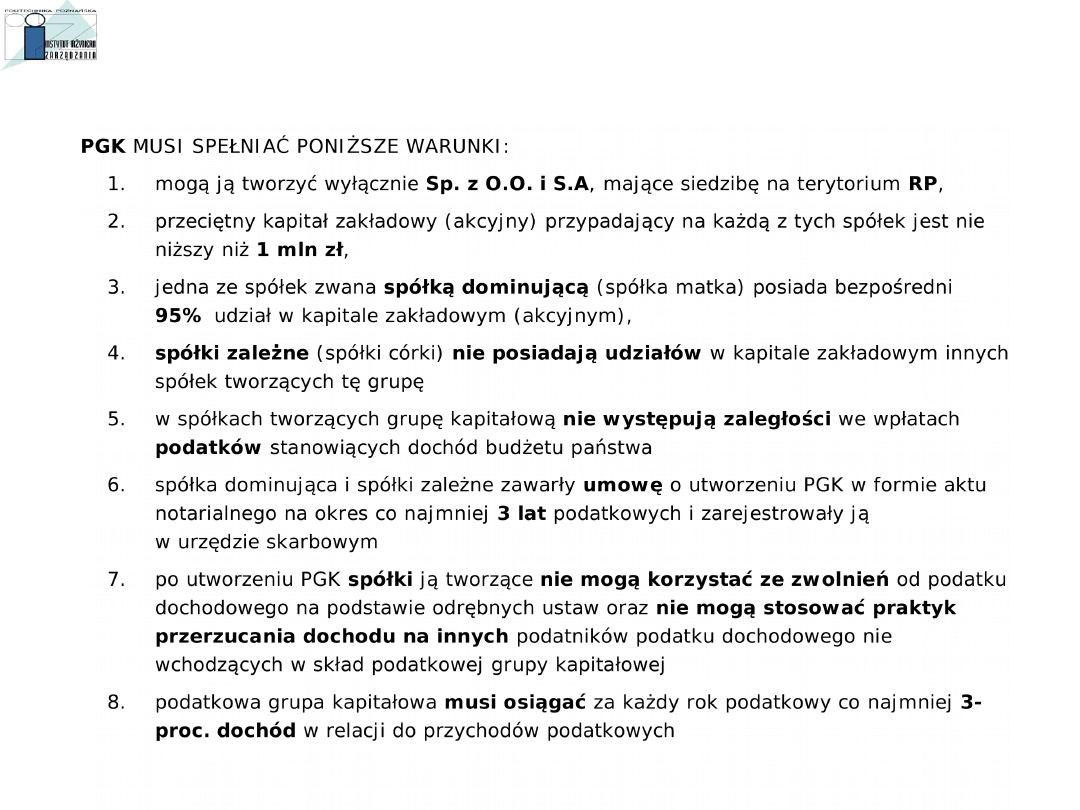

PODATKOWA GRUPA KAPITAŁOWA

Uciążliwość podatków: Polska na 125. miejscu

Polska zajęła 125 miejsce wśród 178 państw w globalnym rankingu systemów

podatkowych wg PricewaterhouseCoopers (PwC) oraz Banku Światowego

Spośród krajów UE w pierwszej 15 znalazły się tylko 3: Irlandia (6 miejsce), W. Brytania

(12) i Dania (13). W grupie nowych krajów UE niższe notowania niż Polska mają tylko Węgry

(127) i Rumunia (134).

Pierwsze 3 miejsca zajmują Malediwy, Singapur i Hong Kong.

Na dole tabeli uplasowały się: Republika Kongo, Ukraina i Białoruś.

Raport dowodzi, iż na rentowność firm wpływają nie tylko stawki podatkowe, ale także

obciążenia proceduralne, wynikające z systemu podatkowego.

Kraje Europy Wschodniej oraz Azji Środkowej były w czołówce państw reformujących

systemy podatkowe w latach 2006-07, ale stawki podatkowe w obu regionach nadal należą

do najwyższych. Z kolei koszty ponoszone przez biznes z tytułu stosowania się do wymogów

systemów podatkowych są najwyższe w Ameryce Łacińskiej, Europie Wschodniej i Afryce.

Autorzy raportu sugerują uproszczenie systemu podatkowego, zmniejszenie kosztów,

które ponoszą przedsiębiorstwa i obniżenie stawek podatkowych

KREDYT PODATKOWY

PODSTAWA PRAWNA

Ustawa z dnia 30 sierpnia 2002 o zmianie ustawy o podatku dochodowym

od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz

ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów

osiąganych przez osoby fizyczne

CHARAKTERYSTYKA KREDYTU PODATKOWEGO

•

Przedsiębiorcy, wspólnicy spółek osobowych oraz spółki kapitałowe mają

możliwość skorzystania ze zwolnienia z obowiązku wpłacania zaliczek

na podatek dochodowy, w pierwszym roku podatkowym, jeżeli do jego

zakończenia pozostało minimum 10 pełnych miesięcy kalendarzowych,

w przeciwnym wypadku możliwość taka występuje w drugim roku podatkowym

CHARAKTERYSTYKA KREDYTU PODATKOWEGO

CD

0

1

2

3

4

5

6

•

korzystając z kredytu podatkowego podatnik korzysta z odroczenia i

rozłożenia na raty zapłaty podatku należnego za rok objęty zwolnieniem.

Nie uiszcza się zaliczek w roku objętym zwolnieniem, a podatek za ten rok

podatnik ma wpłacać w wysokości po 20% w ciągu 5 lat następujących po tym

roku. Z kredytem nie są związane inne koszty (np. odsetki za zwłokę itp.)

OGRANICZENIA W STOSOWANIU KREDYTU PODATKOWEGO

Ze zwolnienia nie mogą korzystać podmioty:

•

średniomiesięczny przychód - min 1 tys € od dnia rozpoczęcia działalności do 1

stycznia roku podatkowego, w którym podatnik rozpocznie korzystanie z ulgi

PIT

CIT

•

nie korzystać z wartościowych ŚT i WNiP

udostępnionych nieodpłatnie przez

najbliższą rodzinę

•

konieczność złożenia oświadczenia do 31

stycznia tego roku, w którym zamierza

skorzystać ze zwolnienia

•

tylko mali przedsiębiorcy, którzy rozpoczynają

działalność gospodarczą po raz pierwszy.

(w co najmniej jednym z dwóch ostatnich lat

l. zatrudnionych < 50 osób

obrót < 10 mln € lub SB < 10 mln €)

•

utworzonych wyniku przekształceń

•

zatrudniający w okresie poprzedzającym rok

korzystania ze zwolnienia min. 5 osób

NATYCHMIASTOWA SPŁATA

NALEŻNYCH ZALICZEK BEZ

ODSETEK ZA ZWŁOKĘ

W LATACH 2004-2006 z kredytu podatkowego skorzystało 8 przedsiębiorców

likwidacja, upadłość

zaległości US, ZUS, UC > 14 dni

zatrudnienie – zmniejszenie > 10%

średniomiesięczny przychód < min 1 tys €

UTRAT

A ULGI

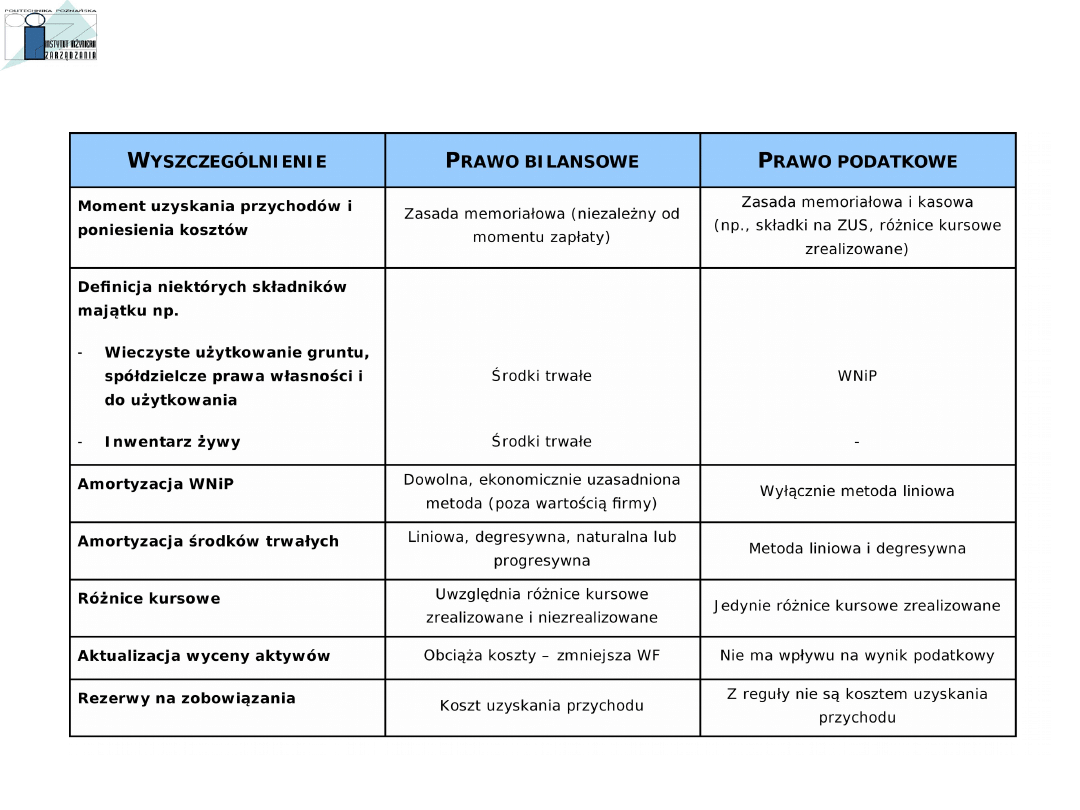

RÓŻNICE MIĘDZY WYNIKIEM BILANSOWYM I PODATKOWYM

Wynikają z odmiennych celów stawianych przed

rachunkowością i prawem podatkowym

- Przedstawienie jasnego i

rzetelnego obrazu jednostki

- Wynik bilansowy bazuje

na ustawie o rachunkowości

- Odmienne kategorie pomiaru

działalności gospodarczej

- Dochód ustalany wyłącznie

na podstawie przepisów

podatkowych

Koszty i przychody mogą przyjmować odmienne wielkości

w przypadku obu obszarów

RÓŻNICE MIĘDZY WYNIKIEM BILANSOWYM I PODATKOWYM

CD

RODZAJE RÓŻNIC

DODATNIA

WF > WP

UJEMNA

WF < WP

1.

Ze względu na typ odchylenia wyniku finansowego względem wyniku podatkowego

2.

Ze względu na kryterium czasu

TRWAŁE

PRZEJŚCIOWE

Nie przenoszą się na następny

okres obrotowy, zamykają się

w danym roku obrotowym

Różnice te wyrównują się

w następnych okresach

RÓŻNICE TRWAŁE

W

PRZYCHODACH

W

KOSZTACH

DODATNIE

Koszt podatkowy

nigdy nie będzie

stanowił kosztu

rachunkowego

-

trwałe odliczenia

od dochodu

przewidziane ustawą

Koszt rachunkowy

nigdy nie będzie

stanowił kosztu

podatkowego

- przekroczony limit

kilometrówki lub

innych ryczałtów

- przedawnione

wierzytelności

- darowizny niepodle-

gające odliczeniu

UJEMNE

DODATNIE

Przychód

rachunkowy nigdy

nie będzie

przychodem

podatkowym

- zwrócone podatki

opłaty i wydatki

- z działalności rolnej i

leśnej

- odszkodowania na

podst. prawa

cywilnego

Przychód

podatkowy nigdy

nie będzie

przychodem

rachunkowym

- przychody z nierucho-

mości udostępnionej

nieodpłatnie

- wartość nieodpłatnie

otrzymanych świad-

czeń i przychodów

w naturze

UJEMNE

Większość różnic trwałych jest niekorzystna dla podatnika

RÓŻNICE PRZEJŚCIOWE

W

PRZYCHODACH

W

KOSZTACH

DODATNIE

Przychód jest

przychodem

rachunkowym ale

nie jest jeszcze

podatkowym

- Naliczone lecz nie

otrzymane odsetki

od należności

- dodatnie różnice

kursowe

Przychód

podatkowy powstaje

wcześniej niż

rachunkowy

- pobrane z góry

przychody z czynszu

UJEMNE

DODATNIE

Koszt rachunkowy

powstaje później

niż podatkowy

- amortyzacja

podatkowa

degresywna a

bilansowa liniowa

Koszt rachunkowy

występuje wcześniej

niż podatkowy

- naliczone, lecz

niezapłacone odsetki

od zobowiązań

- niewypłacone OF

należności z tytułu

umów o dzieło i

zlecenia

UJEMNE

REZERWA NA ODROCZONY

PODATEK DOCHODOWY

AKTYWA Z TYTUŁU ODROCZONEGO

PODATKU DOCHODOWEGO

WYNIK FINANSOWY

(BILANSOWY = WYNIK BRUTTO)

PODATKOWA PODSTAWA OPODATKOWANIA

KSIĘGOWA PODSTAWA OPODATKOWANIA

- trwałe różnice

dodatnie

+ trwałe różnice

ujemne

- przejściowe różnice

dodatnie

+ przejściowe różnice

ujemne

AMORTYZACJA

Służy przypisaniu ceny nabycia lub kosztu wytworzenia środka trwałego lub

wartości niematerialnej i prawnej do całego okresu ekonomicznej użyteczności

tych aktywów. Suma odpisów amortyzacyjnych stanowi umorzenie.

Podstawa prawna

•

Art. 32 ustawy z 29 września 1994 roku o rachunkowości (Dz. U. 2002, nr

76, poz. 694 ze zm.)

•

Art. 22a-22o ustawy z 26 lipca 1991 roku o podatku dochodowym od osób

fizycznych (Dz.U. 2000, nr 14, poz. 176 ze zm.)

oraz

art. 16a-16o ustawy z 15 lutego 1992 roku o podatku dochodowym od

osób prawnych (Dz.U. 2000, nr 54, poz. 654 ze zm.)

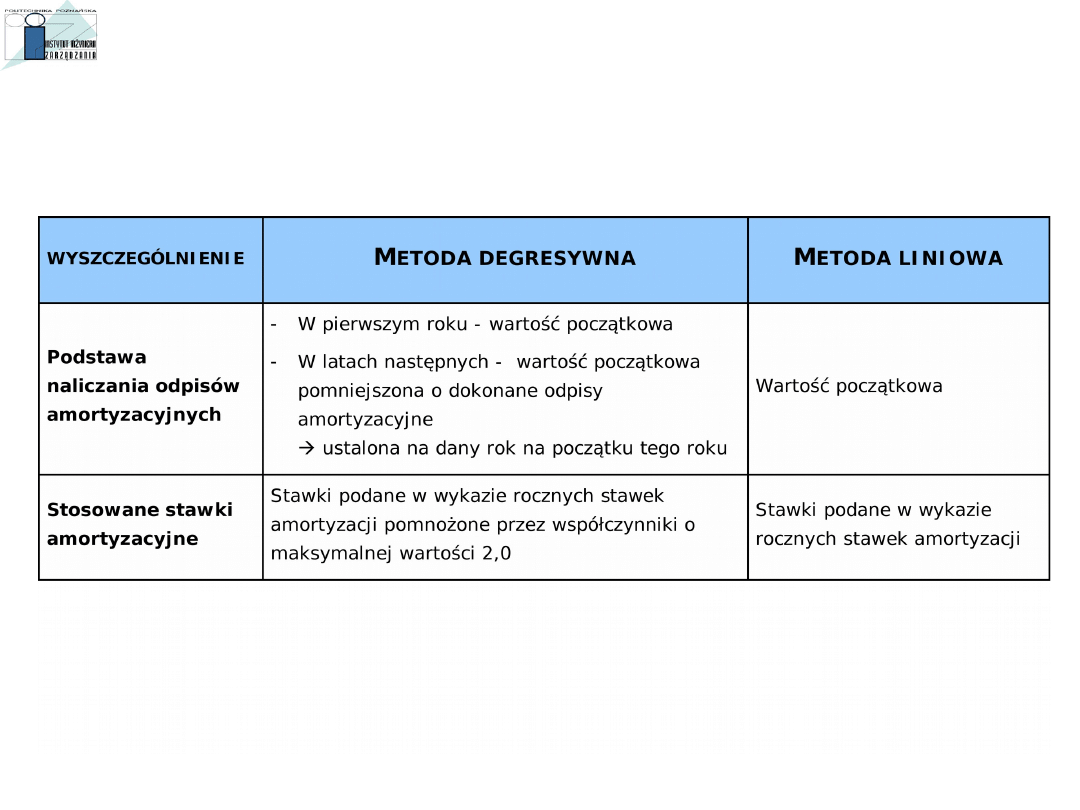

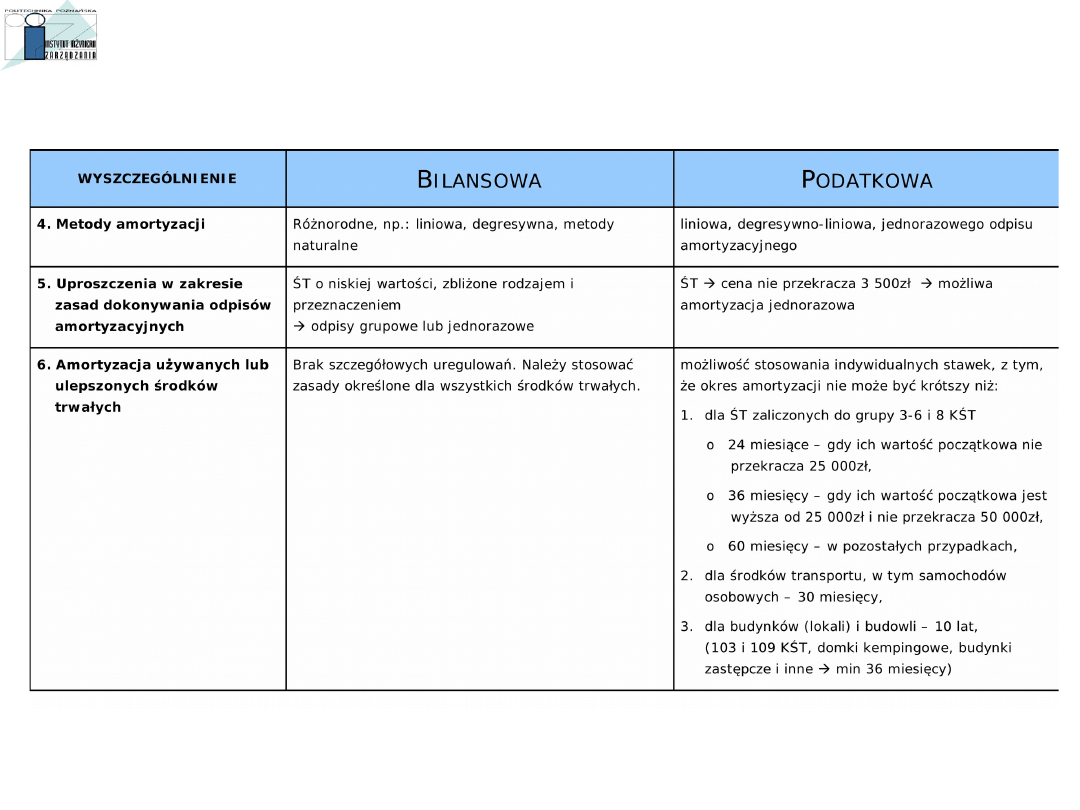

METODY AMORTYZACJI

1.

Liniowa

2.

Degresywna

3.

Naturalna

4.

Szczególne sposoby amortyzacji

•

50 tys. € rocznie

•

Metoda 30%

METODY LINIOWA - przykład

•

w grudniu 2004r. przekazano do używania zespól komputerowy

zakupiony za 4000zł

•

stawka amortyzacji wynosi 30%, roczny odpis 1200zł,

miesięczna rata 100zł

•

od stycznia 2005r. do kwietnia 2008r. co miesiąc należy zaliczyć

w koszty uzyskania przychodu 100zł,

(

chyba że zespół zostanie wcześniej ulepszony, sprzedany, zlikwidowany itp.)

•

można też zaliczać co kwartał 300zł, albo 1200zł każdego 31

grudnia

METODA DEGRESYWNA

METODA DEGRESYWNA

C.D.

W amortyzacji metodą degresywną występują dwa etapy:

1.

w którym następuje amortyzacja metodą degresywną;

2.

w którym następuje amortyzacja metodą liniową.

Metoda degresywna może być stosowana do maszyn i urządzeń:

•

zaliczonych do grupy 3-6 i 8 KŚT

•

środków transportu, z wyjątkiem samochodów osobowych

PRZYKŁAD

•

Podatnik zakupił zespół komputerowy stawka amortyzacji 30%, cena 4000zł

Przekazał go do użytkowania w grudniu 2004r. W takim wypadku od stycznia 2005r.

nalicza odpisy amortyzacyjne metodą degresywną przy zastosowaniu współczynnika

2,0 a zatem przy stawce amortyzacyjnej 60%:

•

w roku 2005 odpis wyniesie 2400zł = 0,6 x 4000zł;

•

w roku 2006 odpis obliczony metodą degresywną 960zł = 0,6 x (4000zł - 2400zł)

byłby mniejszy niż odpis obliczony metodą liniową równy 1200zł = 0,3 x 4000zł, zatem

od 1 stycznia roku 2006 należy stosować metodę liniową

METODA NATURALNA

•

Ma zastosowanie jedynie w prawie bilansowym

•

Metoda nierównomiernych odpisów amortyzacyjnych

•

Odpisów dokonuje się zgodnie z naturalnym zużyciem

SZCZEGÓLNE SPOSOBY AMORTYZACJI - 50 tys. € rocznie

•

Obowiązuje od 1 stycznia 2007

•

Nie jest to odrębna metoda amortyzacji, a jedynie limit wartości początkowej

jaką podatnicy mogą wrzucić w koszty w jednym roku, jako odpisy amortyzacyjne

•

Mogą z niej korzystać jedynie mali podatnicy

•

Dotyczy grup środków trwałych z grup 3-8 KŚT

PRZYKŁAD

Podatnik zakupił trzy środki trwałe o wartości początkowej

A=10'000 €, B=100'000 €, C=40'000 €.

Limit może też zostać niewykorzystany. W podanym wyżej przypadku podatnik

może zamortyzować:

•

jedynie całość A

•

25'000 z B;

•

5'000 z A, 5'000 z B itd.

całość A i C

całość A

40'000 z B

50'000 z B

3'500 z A

10'000 z B

36'500 z C, itd.

Limit nie wykorzystany w danym roku przepada - dotyczy on jedynie

roku wprowadzenia do ewidencji. Za to w roku kolejnym będzie

nowy limit 50'000 euro - ale jedynie w odniesieniu do środków

trwałych przekazanych do używania w tym przyszłym roku.

SZCZEGÓLNE SPOSOBY AMORTYZACJI - 50 tys. € rocznie

Na przykład:

Podatnik zamortyzował w 2007 r. jedynie całość A. W roku 2008 będzie

miał nowy limit 50'000 euro, ale w odniesieniu do środków trwałych

przekazanych do używania w 2008 r. (D, E, F itd.).

SZCZEGÓLNE SPOSOBY AMORTYZACJI – metoda 30%

•

obowiązywała do 31 grudnia 2006

•

dotyczy jednak wyłącznie fabrycznie nowych środków

trwałych z grup 3-6 KŚT

•

Podatnik ma prawo do naliczenia odpisu amortyzacyjnego w

wysokości 30% wartości początkowej środka trwałego już w

dniu przyjęcia tego środka trwałego do używania

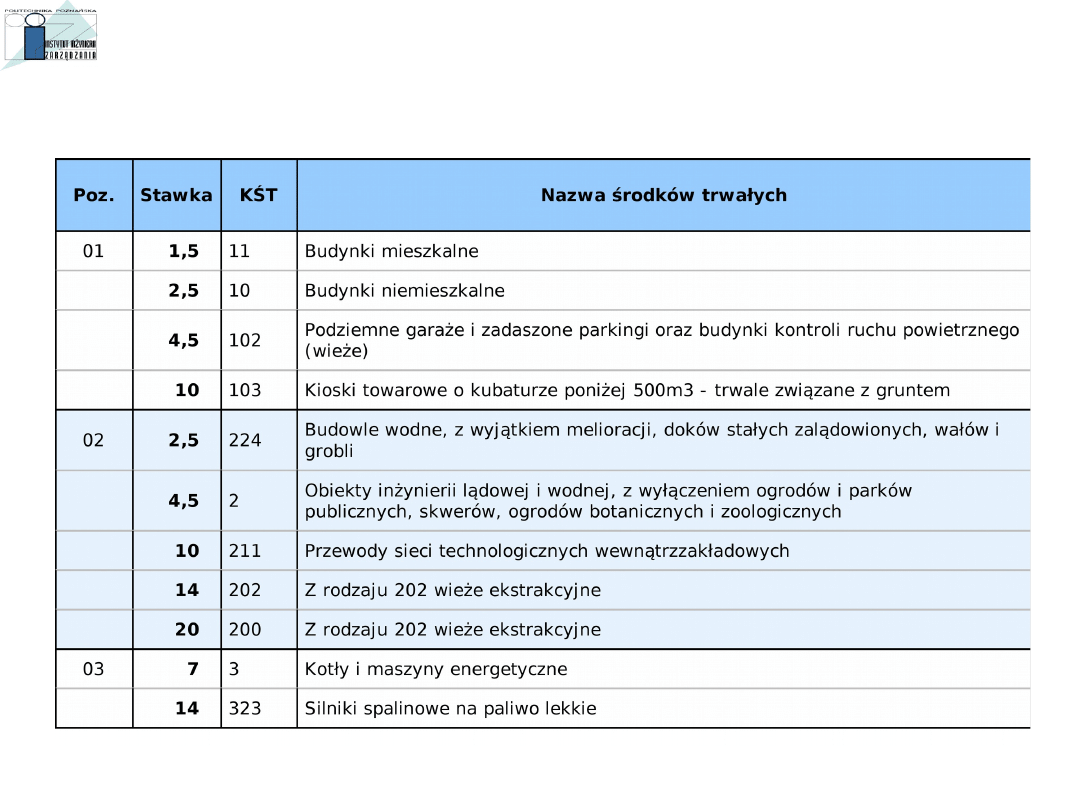

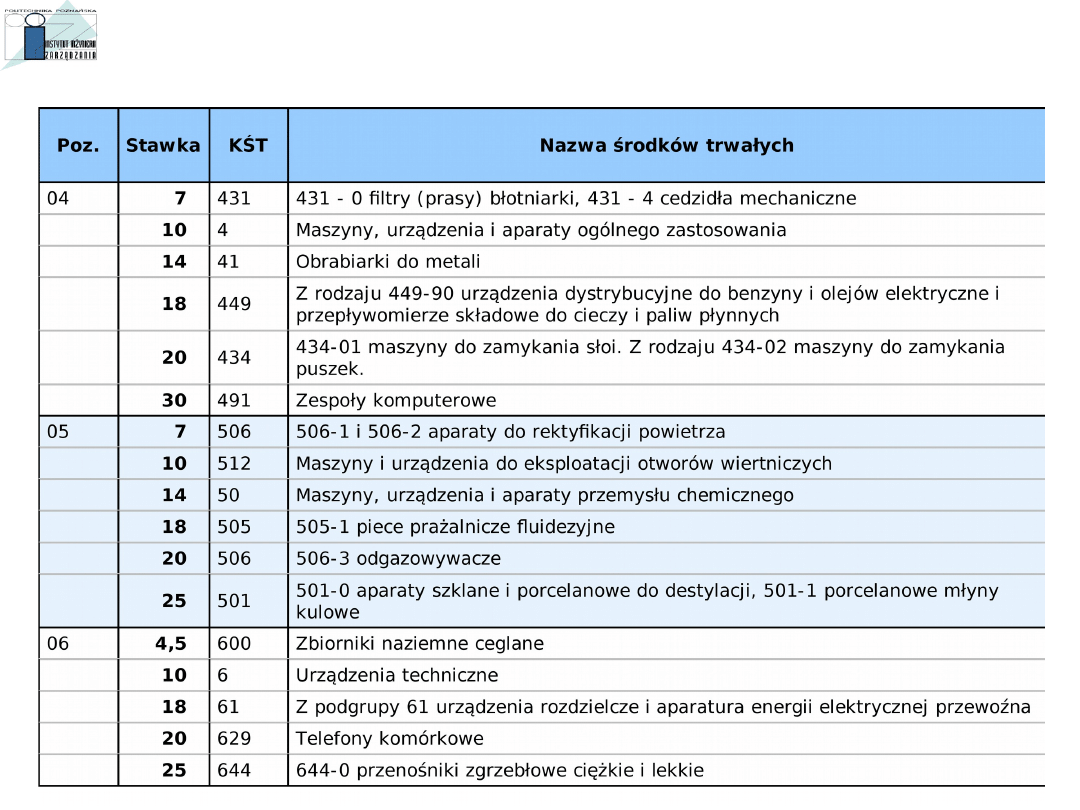

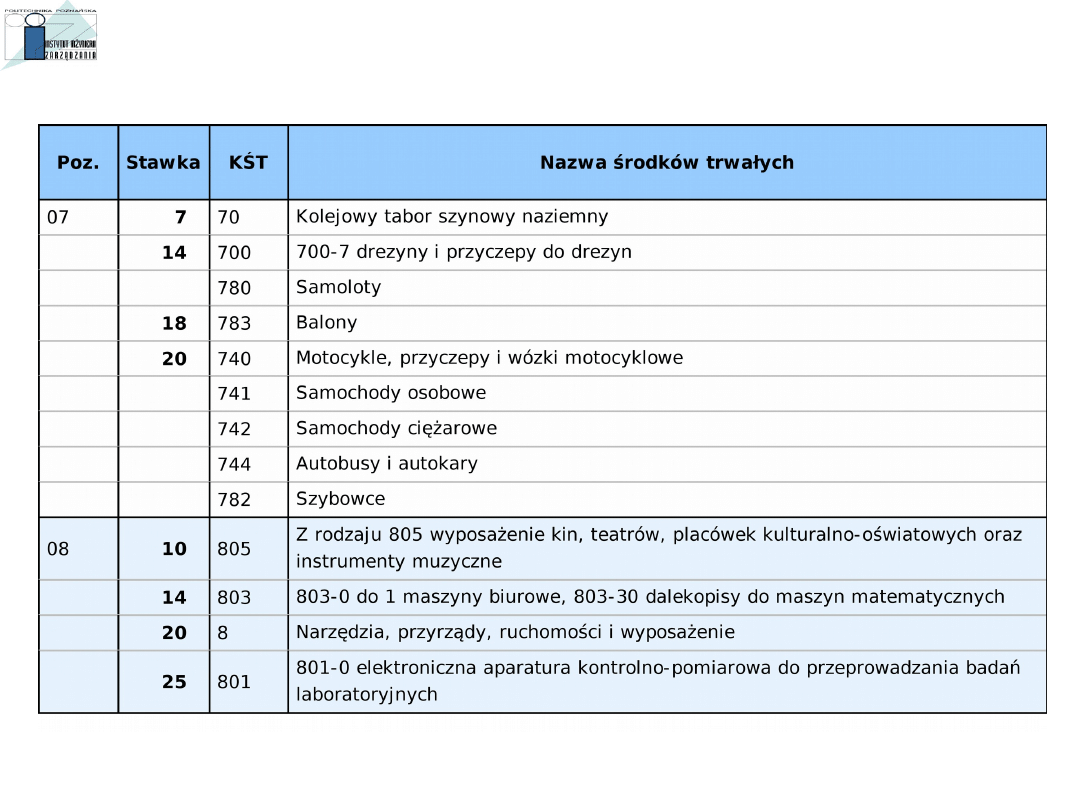

KLASYFIKACJA ŚRODKÓW TRWAŁYCH -

KŚT

KLASYFIKACJA ŚRODKÓW TRWAŁYCH -

KŚT

KLASYFIKACJA ŚRODKÓW TRWAŁYCH -

KŚT

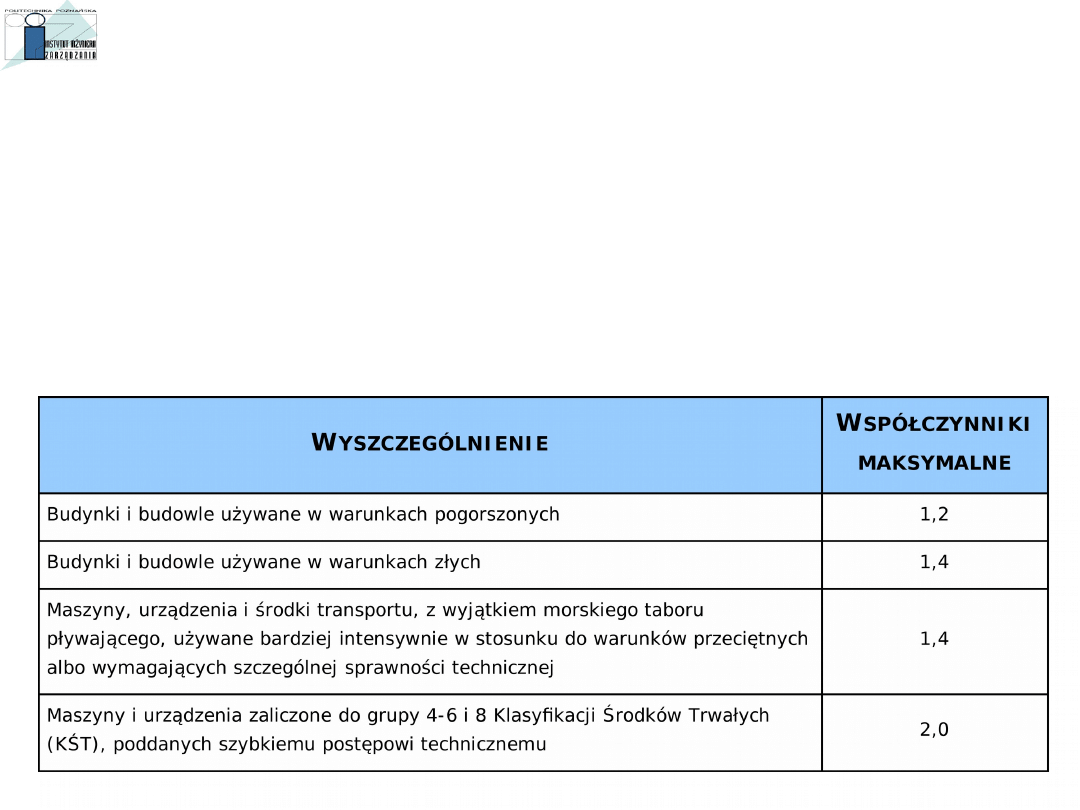

STAWKI PODWYŻSZONE

•

W niektórych wypadkach podatnicy mogą podwyższać stawki amortyzacyjne

podane w wykazie rocznych stawek amortyzacyjnych

•

Podwyższenie stawki amortyzacyjnej odbywa się poprzez przemnożenie

stawki amortyzacyjnej podanej w wykazie przez współczynnik

•

Podatnik wybiera określony współczynnik odrębnie dla każdego

poszczególnego środka trwałego

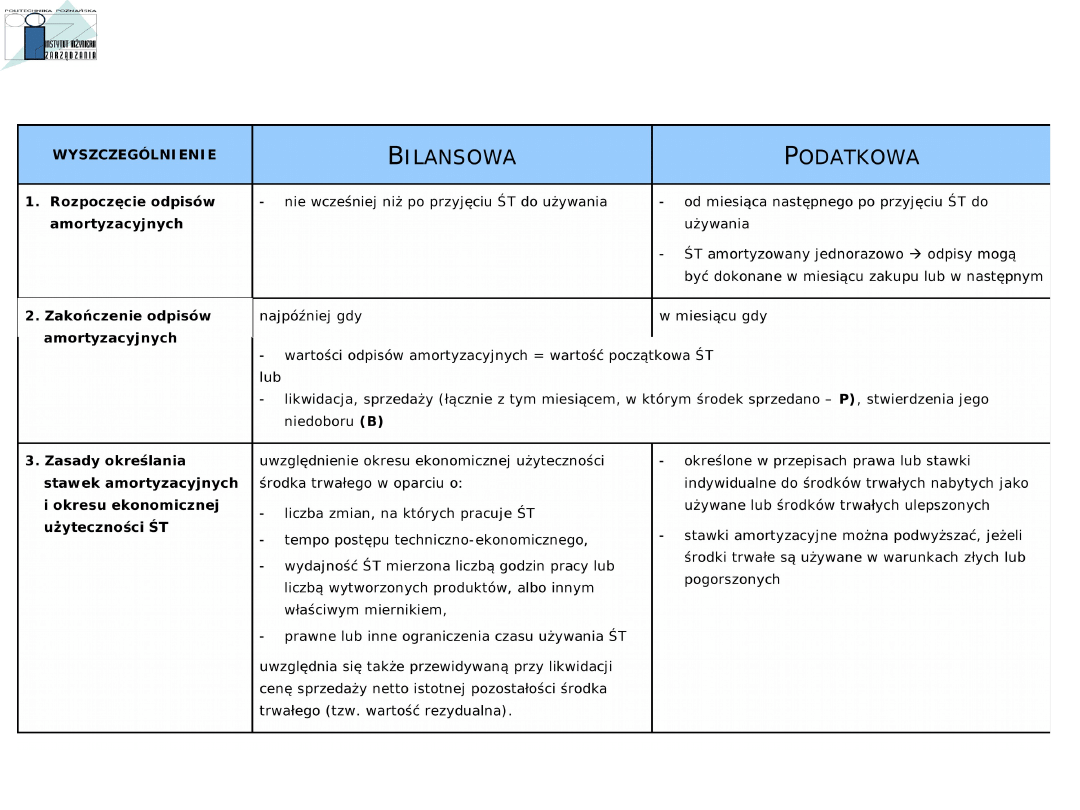

AMORTYZACJA BILANSOWA vs PODATKOWA

AMORTYZACJA BILANSOWA vs. PODATKOWA

AMORTYZACJA BILANSOWA vs PODATKOWA

Z przedstawionego różnic wynika, że:

•

może występować różnica wartość amortyzacji podatkowej oraz

amortyzacji ustalonej według planu amortyzacji,

•

różnice w wartości amortyzacji powodują rozbieżność między

wynikiem finansowym, a dochodem podatkowym,

•

w długim okresie amortyzacja podatkowa równa się amortyzacji

planowej, jednak w krótkim (miesiąc, rok) występują różnice

powodujące inną wartość kosztów, a w konsekwencji wyniku

finansowego i dochodu podatkowego, a także podatku dochodowego,

jeżeli będą zmieniane jego stawki.

Na potrzeby prawa podatkowego jednostka powinna stosować takie

metody amortyzacji, które będą sprzyjały minimalizacji obciążeń z tytułu

podatku dochodowego

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

wymien 3 roznice miedzy kontem bilansowym a wynikowym

różnice między kredytem a pożyczką, Bankowość i Finanse

Różnica między wartością nominalną objętych udziałów a, Gazeta Podatkowa

Różnica między kredytem a pożyczką

jakie sa róznice miedzy systemami podatkowymi poszczególnych

24 RÓŻNICE MIĘDZY KOBIETĄ A MĘŻCZYZNĄ

różnice między public relations a reklamą (2 str), Marketing

48 Na czym polega różnica między zmiennymi Lagrangea i zmiennymi Eulera

2 Różnice między odruchem warunkowym i bezwarunkowym

Różnice między dominatem a pryncypatem

Oazy podatkowe Finanse międzynarodowe przedsiębiorstw WNPiD M Warciarek

Różnica między folią wstępnego krycia a wiatroizolacj

Dodatek F Różnice między C a C++

Roznica miedzy erytrocytem a epikulocytem

Różnica między naukami przyrodniczymi a humanistycznymi

RÓŻNICA MIĘDZY CYTAT A CYTOWANIE

różnice między eubacteria i eucarya, Studia, V rok, V rok, IX semestr, Biologia molekularna

Kredyt podatkowy

różnice między podstawowymi kategoriami produktu i hodu n, Ekonomia, ekonomia

więcej podobnych podstron