Zwi

ą

zek Harcerstwa Polskiego

Główna Kwatera

Instrukcja

finansowa obozu

Warszawa, maj 2005 r.

„Instrukcja finansowa obozu”

uchwalona

przez Główn

ą

Kwater

ę

ZHP uchwał

ą

nr 58/2003

z dnia 24 kwietnia 2003 r.

obowi

ą

zuje od dnia uchwalenia

uchwał

ą

107/2004 z dnia 13 maja 2004 r.

oraz uchwał

ą

159/2005 z dnia 20 kwietnia 2005 r

obowi

ą

zuj

ą

c

ą

od 1 maja 2005 r.

3

2

zał

ą

cznik

do Uchwały GK ZHP

nr 58/2003 z dnia 24 kwietnia 2003 r.

uchwały nr 107/2004 z dnia 13 maja 2004 r.

uchwały nr 159/2005 z dnia 20 kwietnia 2005 r.

Instrukcja finansowa obozu

Rozdział I

Podstawa prawna

(stan prawny na dzie

ń

15 kwietnia 2005 r.)

1.1.

Ustawa o rachunkowo

ś

ci z dnia 29 wrze

ś

nia 1994 r. (Dz. U. Nr 76 poz. 694 z

2002 r. tekst jednolity).

1.2.

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

(Dz. U. Nr 54 poz. 654 z 2000 r. tekst jednolity z pó

ź

n. zm. w tym ostatnia Dz.

U. z 2004 r. Nr 254 poz. 2533).

1.3.

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

(Dz. U. Nr 14 poz. 176 z 2000 r. tekst jednolity z pó

ź

n. zm. w tym ostatnia Dz.

U. z 2004 r. Nr 263 poz. 2619).

1.4.

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54

poz. 535).

1.5.

Ustawa z dnia 13 pa

ź

dziernika 1998 r. w sprawie systemu ubezpiecze

ń

społecznych (Dz. U. Nr 137 poz. 887 z pó

ź

n. zm.).

1.6.

Ustawa z dnia 23 stycznia 2003 r. o powszechnym ubezpieczeniu w

Narodowym Funduszu Zdrowia (Dz. U. Nr 43 z pó

ź

n. zm.).

1.7.

Ustawa z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu

Ubezpiecze

ń

Społecznych (tekst jednolity z 2004 r. Dz. U. Nr 39 poz. 353).

1.8.

Rozporz

ą

dzenie Ministra Infrastruktury z dnia 25 marca 2002 r. w sprawie

warunków ustalania oraz sposobu dokonywania zwrotu kosztów u

ż

ywania do

celów słu

ż

bowych samochodów osobowych, motocykli i motorowerów nie

b

ę

d

ą

cych własno

ś

ci

ą

pracodawcy (Dz. U. Nr 27 poz. 271).

1.9.

Ustawa z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. 155 poz.

1014 z pó

ź

n. zm.).

1.10. Ustawa z dnia 29 stycznia 2004 r. Prawo zamówie

ń

publicznych (Dz. U. z

2004 r. Nr 19 poz. 117).

1.11. Ustawa z dnia 24 kwietnia 2003 r. o działalno

ś

ci po

ż

ytku publicznego i

wolontariacie (Dz. U. z 2003 r. Nr 96 poz. 873).

Rozdział II.

Postanowienia ogólne

2.1. Informacje wst

ę

pne

Formy organizacyjne Harcerskiej Akcji Letniej i Zimowej, zadania harcerskich

komend oraz inne sprawy organizacyjne okre

ś

la „Instrukcja

organizacyjna

Harcerskiej Akcji Letniej i Zimowej”.

4

Je

ż

eli w niniejszej instrukcji mówi si

ę

o „obozie”, oznacza to równocze

ś

nie

inne formy organizacyjne akcji letniej i zimowej, np. koloni

ę

zuchow

ą

, zimowisko,

stanic

ę

NAL.

Instrukcja obowi

ą

zuje wszystkich organizatorów obozów.

2.2. Zasady zatwierdzania obozu

Plany finansowe obozów zatwierdza komendant chor

ą

gwi lub osoba

przez niego upowa

ż

niona.

2.3. Planowanie akcji letniej/ zimowej

Planowanie akcji letniej/ zimowej odbywa si

ę

we wszystkich jednostkach

organizacyjnych

ZHP.

Przy

planowaniu

ogólnej

kwoty

wydatków,

nale

ż

y

uwzgl

ę

dni

ć

wszystkie koszty ponoszone przez organizatorów, a w szczególno

ś

ci:

•

koszty przygotowania akcji,

•

koszty bezpo

ś

rednie planowanych obozów,

•

koszty likwidacji obozu,

•

koszty utrzymania i konserwacji baz obozowych i sprz

ę

tu w czasie trwania

obozu, wydatki osobowe oraz koszt zakupu sprz

ę

tu i wyposa

ż

enia w celu

wymiany zniszczonego.

Harcerskie

komendy

w

ramach

posiadanych

pełnomocnictw

składaj

ą

wła

ś

ciwym jednostkom o

ś

wiatowym, samorz

ą

dowym i innym, ofert

ę

organizacji

wypoczynku dzieci i młodzie

ż

y oraz wniosek o dotacj

ę

na ten cel w terminach

umo

ż

liwiaj

ą

cych ich rozpatrzenie.

Wnioski powinny zawiera

ć

informacje wymagane przez organ udzielaj

ą

cy

dotacji oraz numer i nazw

ę

konta bankowego, na które nale

ż

y dokona

ć

przelewu

przyznanej kwoty.

Je

ż

eli

członkowie

dru

ż

yny

lub

szczepu

b

ę

d

ą

uczestnikami

obozów

organizowanych przez komend

ę

hufca, to planowaniem tych obozów zajmuje si

ę

komenda hufca. Dru

ż

yna lub szczep zgłasza liczb

ę

uczestników poszczególnych

obozów i realizuje zadania ustalone przez komend

ę

hufca.

Je

ż

eli dru

ż

yna /szczep organizuje samodzielny obóz, to wykonuje takie same

czynno

ś

ci zwi

ą

zane z planowanym obozem jak komenda hufca, a tak

ż

e dokonuje

rekrutacji uczestników, zapewnia kadr

ę

i sprz

ę

t, stara si

ę

o

ś

rodki finansowe.

Wniosek

dru

ż

yny /szczepu o dotacj

ę

nale

ż

y zło

ż

y

ć

do komendy

hufca

w terminie i formie ustalonej przez komend

ę

hufca.

2.4. Opracowanie planu finansowego obozu

Plan finansowy obozu sporz

ą

dza komendant obozu (według wzoru nr 1). Do

opracowania

planu

finansowego

obozu

przyst

ę

puje

si

ę

po

ustaleniu

nast

ę

puj

ą

cych danych:

•

liczby uczestników,

•

liczby kadry oraz warunków jej zatrudnienia na obozie,

•

czasu trwania obozu (liczby dni),

•

liczby osobodni wynikaj

ą

cej z przemno

ż

enia liczby osób przez liczb

ę

dni

trwania obozu ogółem, w tym oddzielnie dla uczestników i oddzielnie dla

kadry,

•

miejsca obozowania,

5

•

programu wynikaj

ą

cego z charakteru obozu (szkoleniowy, zdrowotny,

stały, w

ę

drowny itp.).

Po ustaleniu

ź

ródeł finansowania planuje si

ę

koszty obozu obliczaj

ą

c kwoty

szczegółowe według rodzajów podanych ni

ż

ej oraz we wzorze nr 1:

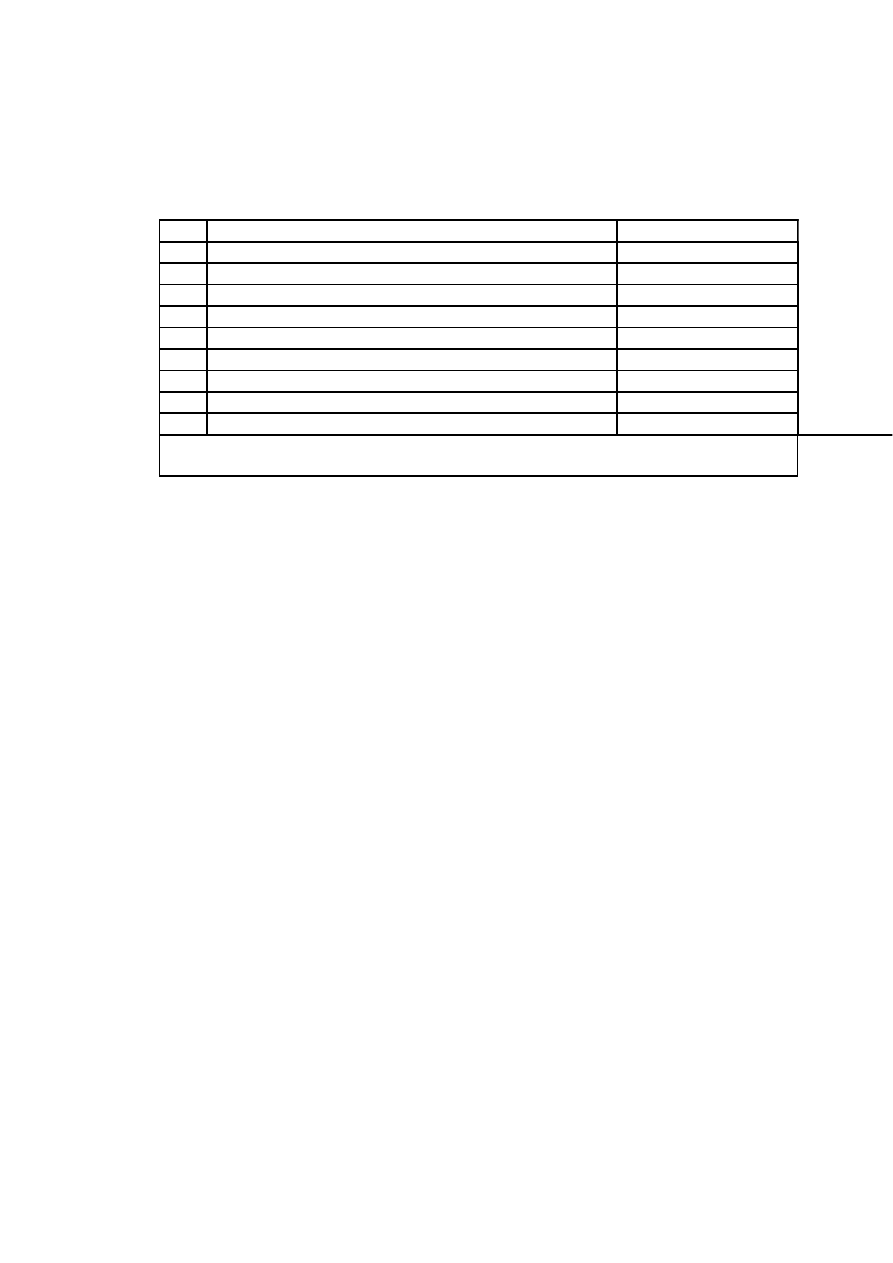

Lp.

Rodzaje kosztu

Konta kosztowe

1.

Wy

ż

ywienie

5.. /401/01

2.

Zu

ż

ycie materiałów

5.. /401

3.

Opłaty komunalne

5.. /402

4.

Usługi obce

5.. /403

5.

Wynagrodzenia bezosobowe

5.. /405

6.

Ubezpieczenia społeczne i inne

ś

wiadczenia

5.. /406

7.

Podró

ż

e słu

ż

bowe

5.. /407

8.

Pozostałe koszty

5.. /410

9.

Pozostałe koszty operacyjne

761

Szczegółowe omówienie kosztów podano w Rozdziale IV –

„Koszty

Harcerskiej Akcji Letniej i Zimowej”

Ustalona suma kosztów podzielona przez liczb

ę

uczestników, stanowi koszt

pobytu na obozie jednego uczestnika.

Obowi

ą

zkiem organizatora obozu jest stosowanie takich rozwi

ą

za

ń

organizacyjno-programowych, które:

– zapewniaj

ą

uczestnikom mo

ż

liwie najlepsze warunki,

– stanowi

ą

przykład oszcz

ę

dnego i racjonalnego gospodarowania,

– gwarantuj

ą

bezpiecze

ń

stwo uczestników.

Przychody

obozu

planujemy

w

wysoko

ś

ci

ogólnej

sumy

kosztów.

Plan przychodów sporz

ą

dza si

ę

w układzie podanym we wzorze nr 1 planu

finansowego.

Dopuszcza si

ę

ustalanie kosztów zakwaterowania i wy

ż

ywienia w wariancie

kalkulacyjnym.

1. Sposób kalkulacji kosztów zakwaterowania:

- opłaty komunalne – woda, energia, gaz,

ś

cieki, wywóz nieczysto

ś

ci,

-

personel techniczny- sprz

ą

taczki, magazynier, kwatermistrz, piel

ę

gniarka,

-

ś

rodki czysto

ś

ci,

-

olej opałowy, w

ę

giel itp.,

-

ubezpieczenie,

-

koszty

grupy

kwatermistrzowskiej

(odpowiedzialnej

za

postawienie

namiotów, uruchomienie kuchni i toalet itp. oraz zako

ń

czenie obozu),

-

wynajem kontenerów i innych,

-

inne.

2. Sposób kalkulacji kosztów wy

ż

ywienia:

-

koszty produktów (stawka),

-

koszty personelu,

-

opłaty komunalne – woda, energia, gaz,

ś

cieki,

6

-

ś

rodki czysto

ś

ci,

-

inne koszty transportu, zaopatrzenia.

Komendant obozu jest osobi

ś

cie odpowiedzialny za zgromadzenie wszystkich

ś

rodków finansowych przed rozpocz

ę

ciem obozu.

Do planu finansowego obozu nale

ż

y zał

ą

czy

ć

nast

ę

puj

ą

ce dokumenty

potrzebne do jego zatwierdzenia:

1) imienny wykaz kadry przewidzianej do zatrudnienia na obozie z podaniem

stanowisk, formy zatrudnienia i wysoko

ś

ci wynagrodzenia oraz kadry

pełni

ą

cej funkcje społecznie, przewidzianej do zwolnienia z odpłatno

ś

ci za

wy

ż

ywienie,

2)

list

ę

uczestników obozu /kolonii (na placówce letniego lub zimowego

wypoczynku

musi

znajdowa

ć

si

ę

lista

odpłatno

ś

ci

uczestników

z

zaznaczeniem kwoty odpłatno

ś

ci i numeru przyj

ę

cia lub wpływu wpłaty –

według wzoru nr 3),

3) umowy o wynaj

ę

cie lub u

ż

yczenie samochodu do celów zaopatrzenia (wzór

nr 4 lub 4a).

Plan finansowy zatwierdzaj

ą

osoby upowa

ż

nione przez komendanta

chor

ą

gwi.

Za terminowe rozliczenie obozu odpowiedzialny jest komendant

obozu, a z tytułu nadzoru organizator obozu.

Rozdział III.

Przychody Harcerskiej Akcji Letniej i Zimowej

3.1. Przychodami Harcerskiej Akcji Letniej i Zimowej s

ą

:

1) odpłatno

ść

uczestników,

2)

ś

rodki publiczne (z administracji rz

ą

dowej i samorz

ą

dowej),

3)

wpłaty pracodawców rodziców lub opiekunów,

4) fundusze własne jednostek harcerskich,

5) darowizny,

6) inne wpływy.

1) Odpłatno

ść

uczestników

Wysoko

ść

odpłatno

ś

ci ustala organizator obozu w zale

ż

no

ś

ci od kosztów

obozu, zgromadzonych

ś

rodków własnych i sytuacji materialnej rodziców.

W przypadkach szczególnych organizator obozu mo

ż

e cz

ęś

ciowo lub

w cało

ś

ci zwolni

ć

uczestnika obozu z wnoszenia odpłatno

ś

ci zapewniaj

ą

c

ś

rodki

finansowe na jego pobyt z innych

ź

ródeł. Decyzj

ę

w tej sprawie nale

ż

y doł

ą

czy

ć

do rozliczenia obozu.

Odpłatno

ść

ustalon

ą

przez organizatora za pobyt dziecka na obozie rodzice

lub opiekunowie zobowi

ą

zani s

ą

wpłaci

ć

do kasy lub na konto organizatora przed

wyjazdem dziecka na obóz.

2)

Ś

rodki publiczne

Harcerskie komendy mog

ą

otrzyma

ć ś

rodki finansowe ze

ś

rodków publicznych

(z administracji rz

ą

dowej i samorz

ą

dowej) w formie dotacji na realizacj

ę

zada

ń

zleconych lub inne, na podstawie wcze

ś

niej zło

ż

onych wniosków zgodnie z

7

przepisami Ustawy o finansach publicznych (Dz. U. Nr 155 z 1998 r. z pó

ź

n.

zm.).

Organizator obozu, w ramach otrzymanej dotacji i kryteriów okre

ś

lonych przez

dotuj

ą

cego, decyduje o wysoko

ś

ci dopłaty indywidualnej do poszczególnych

uczestników.

3) Wpłaty pracodawców rodziców lub opiekunów

Pracodawca powinien dokona

ć

przelewu pieni

ę

dzy ze

ś

rodków Zakładowego

Funduszu

Ś

wiadcze

ń

Socjalnych na podstawie pisma organizatora informuj

ą

cego

o zakwalifikowaniu dziecka jego pracownika na konkretny obóz wraz z podaniem

pełnego kosztu uczestnictwa i mo

ż

liwo

ś

ci ewentualnych potr

ą

ce

ń

w przypadku

rezygnacji dziecka z pobytu na tym obozie (wzór nr 5).

4) Fundusze własne organizatora

Organizatorzy uprawnieni s

ą

do gromadzenia

w ci

ą

gu roku

ś

rodków

finansowych na pokrycie kosztów pobytu swoich członków na obozach. Tymi

ś

rodkami mog

ą

by

ć

dobrowolne składki rodziców, darowizny, wpłaty rad rodziców

lub kół przyjaciół harcerstwa. Mog

ą

to by

ć

tak

ż

e dochody

z podejmowanych przez dru

ż

yny prac zarobkowych.

5) Darowizny

a) Darowizny pieni

ęż

ne dziel

ą

si

ę

na:

-

darowizny od osób prawnych,

-

darowizny od osób fizycznych.

Darowizny pieni

ęż

ne mog

ą

by

ć

przyjmowane w formie przelewów na konta

bankowe.

b) Darowizny rzeczowe

Dary

ż

ywno

ś

ciowe wycenione, traktuje si

ę

tak samo jak zakupion

ą

ż

ywno

ść

.

Warto

ść ż

ywno

ś

ci otrzymanej na podstawie protokółu wpisuje si

ę

na stan

magazynowy jako przychód a nast

ę

pnie jako koszty wy

ż

ywienia w rozchodach.

Dary nie wycenione powinny by

ć

wycenione przez komisj

ę

, powołan

ą

przez

komendanta obozu i traktowane jak wy

ż

ej.

Dary rzeczowe w postaci wyposa

ż

enia, po dokonaniu wyceny jak wy

ż

ej,

nale

ż

y zaewidencjonowa

ć

w ksi

ąż

ce inwentarzowej pomocniczej i przekaza

ć

po

zako

ń

czeniu obozu organizatorowi, wraz z protokołami lub innymi dokumentami

potwierdzaj

ą

cymi fakt otrzymania darowizny, celem uj

ę

cia w ewidencji ksi

ę

gowej

chor

ą

gwi.

Materiały,

ś

rodki czysto

ś

ci, wydawnictwa, dary rzeczowe (np. na nagrody)

nale

ż

y przyj

ąć

komisyjnie i rozliczy

ć

ich wykorzystanie.

6) Inne wpływy

Inne wpływy to np. odpłatno

ść

kadry za wy

ż

ywienie, wpływy

z prowadzenia działalno

ś

ci odpłatnej przy obozach (np. hoteliki, gastronomia,

parkingi) dla osób spoza obozu.

3.2. Finansowanie obozu

Po zatwierdzeniu planu finansowego organizator wypłaca zaliczk

ę

do

wysoko

ś

ci wydatków płatnych gotówk

ą

.

8

Obóz mo

ż

e posiada

ć

rachunek bankowy otwarty na czas jego trwania.

Otwarcie rachunku bankowego wymaga zgody komendanta chor

ą

gwi i skarbnika

lub osób przez nich upowa

ż

nionych.

Przy posiadaniu rachunku bankowego rachunki płatne przelewem mog

ą

by

ć

opłacone z tego konta.

Na wzorach podpisów wymagane jest upowa

ż

nienie co najmniej dwóch osób

do dysponowania

ś

rodkami finansowymi obozu.

Komendant obozu dysponuje

ś

rodkami finansowymi oraz ponosi pełn

ą

odpowiedzialno

ść

za ich prawidłowe wydatkowanie. Komendant obozu składa do

komendy

hufca

/chor

ą

gwi

pisemne

zobowi

ą

zanie

(wzór

nr

2)

z

tytułu

odpowiedzialno

ś

ci materialnej za powierzony maj

ą

tek ZHP w gotówce i sprz

ę

cie

obozowym, niezale

ż

nie od odpowiedzialno

ś

ci innych członków kadry obozu.

Je

ż

eli kadra obozu składa si

ę

jedynie z komendanta i kwatermistrza, to do

obowi

ą

zków komendanta nale

ż

y równie

ż

prowadzenie ksi

ąż

ki kasowej obozu i

rejestru zakupu i zapłat podatków i składek ZUS płatnych przelewem (wzór nr 17)

wraz z dokumentacj

ą ź

ródłow

ą

; natomiast przy zwi

ę

kszonym stanie kadry obozu

czynno

ś

ci te mo

ż

e wykona

ć

inna upowa

ż

niona osoba.

3.3. Ksi

ąż

eczka oszcz

ę

dno

ś

ciowa

Zgodnie z prawem bankowym jednostki ZHP mog

ą

korzysta

ć

z posiadanych

ksi

ąż

eczek PKO, a

ż

do ich wyczerpania.

Ksi

ąż

eczk

ę

oszcz

ę

dno

ś

ciow

ą

, która z ró

ż

nych wzgl

ę

dów nie mo

ż

e by

ć

dłu

ż

ej

wykorzystywana, nale

ż

y zło

ż

y

ć

w banku w celu likwidacji, podaj

ą

c równocze

ś

nie

numer konta, na które bank przeka

ż

e naliczone kwoty odsetek.

Fakt kradzie

ż

y ksi

ąż

eczki nale

ż

y natychmiast zgłosi

ć

wystawcy.

Rozdział IV.

Koszty Harcerskiej Akcji Letniej i Zimowej

Na koszty Harcerskiej Akcji Letniej i Zimowej składaj

ą

si

ę

:

4.1. Koszty organizacji akcji

Obejmuj

ą

wydatki na: szkolenie kadry obozu, przygotowanie materiałów

programowych i druków, niezb

ę

dnych do prowadzenia obozów, wyjazdy grupy

kwatermistrzowskiej przed i po obozie, magazynowanie i konserwacj

ę

sprz

ę

tu

obozowego. Koszty

rozlicza

si

ę

w

czasie

ich

ponoszenia

w

jednostce

organizacyjnej, w której powstały.

4.2.

Wydatki na sprz

ę

t obozowy

Obejmuj

ą

koszty zakupu wszelkiego sprz

ę

tu, niezb

ę

dnego do prowadzenia

obozu oraz konserwacj

ę

sprz

ę

tu ju

ż

posiadanego, np. namiotów, sprz

ę

tu

noclegowego, kuchennego,

ś

wietlicowego, sportowego.

Zakupiony sprz

ę

t przed wydaniem do u

ż

ytkowania nale

ż

y trwale oznakowa

ć

.

Ś

rodki trwałe o warto

ś

ci powy

ż

ej 3500 zł, powinny by

ć

wpisane do ksi

ąż

ki

inwentarzowej jednostki sporz

ą

dzaj

ą

cej bilans, na podstawie przedło

ż

onej

kserokopii faktury ich zakupu, a tak

ż

e wpisane na odwrotnej stronie protokołu

(wzór nr 7) u organizatora obozu. Oryginał faktury pozostaje przy dowodzie

zapłaty.

9

Wpisaniu do ww. protokołu podlega tak

ż

e sprz

ę

t zakupiony podczas obozu o

warto

ś

ci jednostkowej od 50–3500 zł wł

ą

cznie, zaliczony w ci

ęż

ar kosztów obozu

(wzór nr 7) u organizatora obozu. Zamiast wpisu do protokołu organizator mo

ż

e

prowadzi

ć

pomocnicz

ą

ksi

ę

g

ę

inwentarzow

ą

przekazywan

ą

do chor

ą

gwi po

zako

ń

czeniu obozu.

Składniki niskocenne o warto

ś

ci od 50–3500 zł wł

ą

cznie, wpisuje si

ę

do

odr

ę

bnej ksi

ąż

ki inwentarzowej, prowadzonej w chor

ą

gwi jako ewidencja

analityczna do zapisów ksi

ę

gowych ewidencji pozabilansowej konta 091. Zapisów

tych dokonuje si

ę

na podstawie dokumentacji z rozliczenia obozu.

4.3.

Koszty według klasyfikacji analitycznej wyszczególnione w planie i

sprawozdaniu finansowym obozu

Konta zespołu 4 według rodzajów:

01 - koszty działalno

ś

ci statutowej nie stanowi

ą

cej działalno

ś

ci po

ż

ytku

publicznego

02 - koszty działalno

ś

ci gospodarczej

03 - koszty działalno

ś

ci statutowej odpłatnej po

ż

ytku publicznego

04 - koszty działalno

ś

ci statutowej nieodpłatnej po

ż

ytku publicznego

Konta zespołu 5 według typów działalno

ś

ci statutowej, po

ż

ytku publicznego

511 – koszty działalno

ś

ci statutowej odpłatnej po

ż

ytku publicznego

521 – koszty działalno

ś

ci statutowej nie stanowi

ą

cej po

ż

ytku publicznego

541 – koszty działalno

ś

ci statutowej nieodpłatnej po

ż

ytku publicznego

543 – koszty działalno

ś

ci finansowanej z odpisu podatkowego 1%

-

01- koszty działalno

ś

ci odpłatnej po

ż

ytku publicznego

-

02- koszty działalno

ś

ci nieodpłatnej po

ż

ytku publicznego

Konto

401

Zu

ż

ycie materiałów

401/01

Artykuły

ż

ywno

ś

ciowe na wy

ż

ywienie kadry i uczestników –

to wydatki na wy

ż

ywienie kadry i uczestników według dowodów zakupu.

Na wszystkich obozach, wydatki na wy

ż

ywienie realizowane s

ą

na

podstawie dokumentów zakupu (faktur VAT, faktur VAT RR, rachunków).

401

Na tym koncie ujmuje si

ę

zakup niskocennych składników maj

ą

tkowych o

warto

ś

ci od 50–3500 zł wł

ą

cznie.

Zakup materiałów biurowych, czasopism, ksi

ąż

ek, leków,

ś

rodków czysto

ś

ci,

materiałów opatrunkowych, opału, paliwa, materiałów do konserwacji.

Obejmuje tak

ż

e zakup nagród rzeczowych, wr

ę

czanych uczestnikom podczas

organizowanych konkursów, zawodów sportowych itp.

W przypadku posiadania

ś

rodków mo

ż

liwe jest przyznanie kadrze obozu

(wolontariuszom) nagrody rzeczowej do wysoko

ś

ci 200 zł.

402

Opłaty komunalne

W tej pozycji ujmowane b

ę

d

ą

opłaty za dostaw

ę

energii elektrycznej,

wody i gazu dla obozu, opłaty zwi

ą

zane z u

ż

ytkowaniem lokalu

komunalnego, o

ś

rodka harcerskiego, wywóz nieczysto

ś

ci.

10

403

Usługi obce (transport)

Usługi transportowe s

ą

to koszty przewozu uczestników, sprz

ę

tu obozowego i

ż

ywno

ś

ci. Podstaw

ę

rozliczenia wydatków stanowi

ą

zbiorowe bilety PKP, rachunki za

najem samochodów prywatnych zgodnie z umow

ą

(wzór nr 4) oraz rachunki za inne

przewozy.

Remonty, konserwacja urz

ą

dze

ń

i sprz

ę

tu – koszty z tego tytułu ponosz

ą

jednostki organizacyjne ZHP, posiadaj

ą

ce stałe bazy obozowe. S

ą

to wydatki na

konserwacj

ę

i remonty bie

żą

ce oraz naprawy i konserwacj

ę

sprz

ę

tu.

Pozostałe usługi – s

ą

to koszty usług poligraficznych, pralniczych opłaty pocztowe,

telefoniczne, itp.

Koszty wy

ż

ywienia – s

ą

to koszty wy

ż

ywienia uczestników obozów, kolonii,

zimowisk w zakładach gastronomicznych, obcych o

ś

rodkach.

405

Wynagrodzenia bezosobowe

S

ą

to kwoty

z tytułu umów cywilno-prawnych

(umów zlecenia lub

umów o dzieło) w wysoko

ś

ci brutto.

406 Ubezpieczenia społeczne i inne

ś

wiadczenia

406/01 Inne wypłaty na rzecz pracowników i innych osób fizycznych

Wyst

ę

puj

ą

tu wydatki obejmuj

ą

ce:

a) warto

ść

wydanego bezpłatnie wy

ż

ywienia wolontariuszom do wysoko

ś

ci

dziennej diety obowi

ą

zuj

ą

cej w podró

ż

ach słu

ż

bowych ( art. 21 ust.1 pkt

113, 114 ustawy o podatkach od osób fizycznych Dz. U. z 2003 r. Nr 202

poz.1956).

406/02

Składki

na

ubezpieczenia

społeczne

–

płatne

przez

zleceniodawc

ę

w przypadku zatrudnienia kadry na podstawie umowy zlecenia lub o

dzieło, omówione w zał

ą

cznikach do instrukcji.

407

Podró

ż

e słu

ż

bowe

S

ą

to wydatki realizowane na podstawie polecenia wyjazdu słu

ż

bowego

(delegacja) z okre

ś

leniem celu podró

ż

y , czasu i

ś

rodka lokomocji.

410

Pozostałe koszty - obejmuj

ą

ubezpieczenie uczestników od nast

ę

pstw

nieszcz

ęś

liwych wypadków (NW), wynajem sprz

ę

tu, pomieszcze

ń

, bilety wst

ę

pu

na

imprezy

kulturalne,

koszty

wycieczek,

ubezpieczenia

maj

ą

tkowe.

Zakwaterowanie uczestników obozów kolonii, zimowisk, festiwali, w obiektach

stałych, opłaty za korzystanie z noclegów w obcych o

ś

rodkach i bazach

harcerskich prowadzonych jako działalno

ść

gospodarcza.

Naliczenia na odtworzenie sprz

ę

tu.

Jest to równie

ż

opłata za obsług

ę

obozu przez komend

ę

hufca, chor

ą

gwi.

761

Pozostałe koszty operacyjne

S

ą

to

tak

zwane

koszty

po

ś

rednie

dla

organizatora

obozu

w przypadku otrzymania dotacji na ich zadania zlecone.

11

Rozdział V.

Kadra obozu

Przed rozpocz

ę

ciem obozu organizator zobowi

ą

zany jest do przeprowadzenia

szkolenia osób, maj

ą

cych stanowi

ć

kadr

ę

obozu. Komendant obozu i osoby

odpowiedzialne za sprawy ekonomiczno-finansowe s

ą

zobowi

ą

zane do wykazania

si

ę

wiedz

ą

o finansowaniu, gospodarce i rozliczaniu obozów oraz

znajomo

ś

ci

ą

niniejszej instrukcji.

Osobom, które uprzednio nie wywi

ą

zały si

ę

w terminie z przyj

ę

tych wobec ZHP

obowi

ą

zków, nie nale

ż

y powierza

ć

ż

adnych funkcji ani zatrudnia

ć

przez okres

3 lat.

5.1.

Zasady zatrudniania i wynagradzania pracowników ZHP oraz

pozostałych osób.

ZHP jest stowarzyszeniem i wobec tego obozy powinny by

ć

prowadzone przez

kadr

ę

pracuj

ą

c

ą

społecznie. Uwzgl

ę

dniaj

ą

c jednak warunki organizacyjne, potrzeby

zapewnienia specjalistów oraz bezpiecze

ń

stwa uczestników, na obozie mo

ż

na

zatrudni

ć

kadr

ę

(w osobach piel

ę

gniarka, ratownik i inni) pod warunkiem posiadania

na ten cel

ś

rodków finansowych.

Praca na obozie mo

ż

e by

ć

wykonywana na podstawie umowy zlecenia. W

uzasadnionych przypadkach mo

ż

e by

ć

zawarta umowa o dzieło (zasady zawierania

tych umów zostały omówione w rozdziale XI instrukcji).

Umowy zlecenia i umowy o dzieło zawiera komendant chor

ą

gwi i skarbnik

lub inne upowa

ż

nione przez nich osoby, je

ż

eli zatwierdzony preliminarz

uwzgl

ę

dnia

ś

rodki na te wynagrodzenia.

Osoby wykonuj

ą

ce prac

ę

społecznie, na podstawie umowy wolontariackiej (wzór

nr 14) przyjmuj

ą

zakres obowi

ą

zków oraz podpisuj

ą

zobowi

ą

zanie o odpowiedzial-

no

ś

ci materialnej, je

ż

eli pełni

ą

funkcj

ę

zwi

ą

zan

ą

z tak

ą

odpowiedzialno

ś

ci

ą

oraz

deklaracj

ę

w sprawie bezpiecze

ń

stwa dzieci i młodzie

ż

y na placówkach HAL / HAZ.

Osoby pełni

ą

ce funkcj

ę

komendanta, kwatermistrza, ksi

ę

gowego, magazyniera i

zaopatrzeniowca

składaj

ą

na

pi

ś

mie

zobowi

ą

zanie-upowa

ż

nienie

z

tytułu

odpowiedzialno

ś

ci materialnej (wzór nr 2).

Funkcje te musz

ą

pełni

ć

osoby pełnoletnie.

Komendant obozu, na podstawie podpisanego zobowi

ą

zania–upowa

ż

nienia, w

razie zaistnienia braków w gotówce lub sprz

ę

cie obozowym, jest zobowi

ą

zany do

żą

dania od osoby odpowiedzialnej materialnie, pisemnego zobowi

ą

zania spłaty

ustalonej do zwrotu kwoty, z podaniem sposobu i terminu spłaty.

W

przypadku

nieuregulowania

nale

ż

no

ś

ci

w

ustalonym

terminie

organizator zobowi

ą

zany jest do przekazania sprawy komendzie chor

ą

gwi,

celem wyst

ą

pienia na drog

ę

post

ę

powania s

ą

dowego.

Wypłata wynagrodzenia komendantowi, kwatermistrzowi, zaopatrzeniow-

cowi, magazynierowi oraz ksi

ę

gowemu, w razie zatrudnienia ich na podstawie

umowy zlecenia, mo

ż

e nast

ą

pi

ć

dopiero po zatwierdzeniu rozliczenia obozu, co

nale

ż

y zastrzec w zawieranych umowach, w pozycji „Inne ustalenia”.

12

Wypłata wynagrodzenia pozostałym zatrudnionym osobom nast

ę

puje z kasy

obozu po jego zako

ń

czeniu, na podstawie rachunków do umów zlecenia,

podpisanych przez komendanta i ksi

ę

gowego obozu.

Przy regulowaniu nale

ż

no

ś

ci za wykonane usługi i prace przez osoby fizyczne,

dokonuj

ą

cy wypłaty potr

ą

ca zaliczk

ę

na podatek dochodowy lub zryczałtowany

podatek oraz nale

ż

ne składki na ubezpieczenia społeczne i zdrowotne.

5.2.

Inne

ś

wiadczenia

Kadrze zatrudnionej na obozach, bez wzgl

ę

du na rodzaj umowy oraz kadrze

społecznej na obozie przysługuje bezpłatne zakwaterowanie.

Wykonuj

ą

cy obowi

ą

zki na podstawie umowy

zlecenia, zobowi

ą

zani s

ą

wnie

ść

odpłatno

ść

za wy

ż

ywienie w wysoko

ś

ci 100% faktycznej stawki dziennej.

Od 2003 roku w miar

ę

posiadanych

ś

rodków kadrze wolontariackiej mo

ż

na

przyzna

ć

nagrody rzeczowe do wysoko

ś

ci 200 zł.

ZHP jest ubezpieczony centralnie od odpowiedzialno

ś

ci cywilnej (OC ) na podstawie

umowy zawartej przez Główn

ą

Kwater

ę

ZHP.

W razie zaistnienia szkody nale

ż

y natychmiast powiadomi

ć

wła

ś

ciw

ą

komend

ę

chor

ą

gwi, celem zgłoszenia do wła

ś

ciwego zakładu ubezpiecze

ń

.

1) Ubezpieczeniem OC obj

ę

ci s

ą

wszyscy członkowie, instruktorzy i pracownicy ZHP.

2) Odpowiedzialno

ść

cywilna za wyrz

ą

dzone szkody jest okre

ś

lona w przepisach

prawa cywilnego.

Rozdział VI.

Gospodarowanie sprz

ę

tem na obozie

6.1.

Ewidencja sprz

ę

tu na obozie

Podstaw

ę

ewidencji sprz

ę

tu u

ż

ytkowanego na obozie stanowi protokół jego

wydania lub wypo

ż

yczenia. Protokół sporz

ą

dza si

ę

na sprz

ę

t pobrany z komendy

chor

ą

gwi, hufca, lub innych jednostek organizacyjnych, w celu u

ż

ytkowania na

obozie (wzór nr 7).

Na odwrocie protokółu nale

ż

y wyszczególni

ć

sprz

ę

t zakupiony w czasie trwania

obozu, poda

ć

dat

ę

jego zakupu, numer dowodu zakupu, rodzaj oraz cen

ę

zakupu.

W przypadku wi

ę

kszej ilo

ś

ci zakupów mo

ż

na je wpisa

ć

w pomocnicz

ą

ksi

ąż

k

ę

inwentarzow

ą

.

6.2.

Przekazywanie sprz

ę

tu nast

ę

pnemu turnusowi

Ze sprz

ę

tu u

ż

ytkowanego na obozach, organizowanych na tym samym terenie

ka

ż

dy obóz rozlicza si

ę

osobno, chyba

ż

e funkcj

ę

odpowiedzialn

ą

za sprz

ę

t na

wszystkich turnusach pełni ta sama osoba. Wtedy rozliczenia sprz

ę

tu dokonuje si

ę

po ostatnim turnusie, z uwzgl

ę

dnieniem zakupów dokonanych na ka

ż

dym obozie,

wyszczególnionych w zał

ą

cznikach do protokołu (wzór nr 7) lub w pomocniczej

ksi

ąż

ce inwentarzowej.

Protokolarnego przekazania sprz

ę

tu mi

ę

dzy turnusami dokonuje kwatermistrz

obozu, po sprawdzeniu stanu faktycznego sprz

ę

tu pobranego z komendy hufca,

chor

ą

gwi lub innej jednostki oraz dowodów zakupu sprz

ę

tu w czasie obozu.

Protokół przekazania sprz

ę

tu sporz

ą

dza si

ę

według wzoru nr 8.

6.3.

Odpowiedzialno

ść

za sprz

ę

t

Kwatermistrz

obozu

oraz

osoby,

którym

powierzono

przedmioty

do

bezpo

ś

redniego u

ż

ytkowania, s

ą

odpowiedzialni za sprz

ę

t u

ż

ytkowany na obozie.

13

Kwatermistrz zobowi

ą

zany jest do zło

ż

enia deklaracji o odpowiedzialno

ś

ci

materialnej (wzór nr 2), a osoby stale u

ż

ytkuj

ą

ce na obozie pojedyncze przedmioty

kwituj

ą

na pi

ś

mie ich odbiór do u

ż

ytkowania. Przed zako

ń

czeniem obozu

kwatermistrz ma obowi

ą

zek odebra

ć

sprz

ę

t wydany uczestnikom. Po zako

ń

czeniu

obozu lub ostatniego turnusu sprz

ę

t u

ż

ytkowany na obozie nale

ż

y protokolarnie

zwróci

ć

wła

ś

cicielowi, u którego s

ą

prowadzone ksi

ąż

ki inwentarzowe i ewidencja

ksi

ę

gowa.

6.4. Przedmioty zu

ż

yte, zniszczone, zagubione lub

skradzione

Na sprz

ę

t, który na obozie uległ zu

ż

yciu, zniszczeniu wskutek działania siły

wy

ż

szej lub z innych powodów niezawinionych i zawinionych, sporz

ą

dza si

ę

protokół

zniszczenia (wzór nr 9).

Dokument ten stanowi podstaw

ę

do rozliczenia sprz

ę

tu z jego wła

ś

cicielem.

W uzasadnionych przypadkach protokół ten stanowi podstaw

ę

do wyst

ą

pienia o

odszkodowanie z tytułu ubezpieczenia lub obci

ąż

enia i dochodzenia nale

ż

no

ś

ci lub

odszkodowania od osoby odpowiedzialnej.

Sprz

ę

t zniszczony nale

ż

y zwróci

ć

do jednostki, której własno

ść

stanowi, ł

ą

cznie

ze sporz

ą

dzonym protokółem.

Zabrania si

ę

dokonywa

ć

kasacji sprz

ę

tu na obozach. Je

ż

eli zaistniało

umy

ś

lne zniszczenie sprz

ę

tu przez u

ż

ytkownika, jest on zobowi

ą

zany do pokrycia

kosztów jego reperacji lub zakupu nowego przedmiotu.

W przypadku zagubienia przedmiotów w czasie trwania obozu, osoba b

ę

d

ą

ca ich

u

ż

ytkownikiem lub te

ż

za nie odpowiedzialna, zobowi

ą

zana jest do zło

ż

enia

o

ś

wiadczenia na pi

ś

mie, w jakich okoliczno

ś

ciach i dlaczego fakt taki zaistniał, z

powołaniem si

ę

na ewentualnych

ś

wiadków oraz pokry

ć

straty wynikłe z tego tytułu

(wg aktualnych cen rynkowych z uwzgl

ę

dnieniem stopnia zu

ż

ycia).

W razie kradzie

ż

y mienia nale

ż

y sporz

ą

dzi

ć

protokół

(wzór nr 10) i niezwłocznie

zawiadomi

ć

o tym fakcie najbli

ż

szy posterunek policji, celem wszcz

ę

cia dochodzenia

oraz uzyskania za

ś

wiadczenia o zgłoszeniu kradzie

ż

y, celem przedstawienia

zakładowi ubezpiecze

ń

.

Wszystkie

wymienione

protokóły

sporz

ą

dza

si

ę

co

najmniej

w

dwóch

egzemplarzach.

Rozdział VII.

Dokumentacja ksi

ę

gowa

7.1. Na obozach obowi

ą

zuje prowadzenie nast

ę

puj

ą

cej dokumentacji ksi

ę

gowej:

1) Ksi

ąż

ka kasowa obozu (wzór nr 6)

Ksi

ąż

ka kasowa obozu słu

ż

y do ewidencji operacji finansowych, dokonywanych

podczas trwania obozu, na podstawie rachunków, faktur VAT, wynagrodze

ń

netto

z rachunku do umowy cywilnej, delegacji słu

ż

bowych oraz innych dowodów

zakupu.

W ksi

ąż

ce kasowej obozu nale

ż

y uj

ąć

wył

ą

cznie operacje dotycz

ą

ce

płatno

ś

ci gotówkowych, a dokumenty do niej wprowadza

ć

na bie

żą

co,

chronologicznie, tj. według daty ich powstania.

Pozycje wpisu do ksi

ąż

ki kasowej nale

ż

y oznacza

ć

na dowodach

ź

ródłowych

kolorowym kółkiem w prawym górnym rogu.

14

Zapisy w ksi

ąż

ce kasowej obozu powinny by

ć

dokonywane w nast

ę

puj

ą

cy

sposób:

a) wszystkie zwi

ę

kszenia czyli przychody do kasy lub wydatki z kasy na

zapłacenie rachunków - zapisem czarnym,

b)

wszystkie zmniejszenia z tytułu korekty przychodów i rozchodów z kasy –

zapisem czerwonym lub czarnym z oznaczeniem znaku minus w formie

prostok

ą

ta.

Takie zapisy spełniaj

ą

wymogi ksi

ę

gowe raportu kasowego i form

ę

dziennika

rejestrowego.

Zestawienie i podsumowanie dowodów w ksi

ąż

ce kasowej (wzór nr 6, do czasu

wprowadzenia ewidencji w systemie komputerowym) przy jednoczesnym doł

ą

czeniu

dokumentacji

ź

ródłowej, oznaczonej w prawym górnym rogu pozycj

ą

wpisu do

ksi

ąż

ki, pozwoli na ich wprowadzenie do ewidencji ksi

ę

gowej Chor

ą

gwi jako dowodu

ksi

ę

gowego zbiorczego.

Zbiorczym dowodem jednorodnym wpisanym do ksi

ąż

ki kasowej mo

ż

e by

ć

podsumowanie listy odpłatno

ś

ci za obóz (wzór nr 3), je

ż

eli

ś

rodki pieni

ęż

ne

przechowywane były w kasie organizatora obozu.

Zgodnie z ustaleniami instrukcji, odpłatno

ść

za obóz powinna by

ć

dokonana

przed jego rozpocz

ę

ciem, dlatego wpis do ksi

ąż

ki kasowej po wystawieniu

dowodu KP b

ę

dzie przedstawiał si

ę

nast

ę

puj

ą

co:

Rubryka 1 Lp. – kolejno

ść

wpisów

Rubryka 2 – data dowodu KP

Rubryka 3 rodzaj dowodu – KP

Rubryka 4 nr dowodu – KP

Rubryka 5 tre

ść

dowodu – zestawienie zbiorcze wpłat na obóz

Rubryka 6 i 8 - kwota podsumowania listy podana na KP

Organizator obozu pobiera z komendy chor

ą

gwi /hufca bloczki dowodów KP

(kasa przyjmie) i KW (kasa wypłaci), które s

ą

ostemplowane w lewym górnym

rogu piecz

ę

ci

ą

firmow

ą

jako druki

ś

cisłego zarachowania. Po zako

ń

czeniu obozu

nast

ę

puje rozliczenie tych druków przez organizatora obozu.

Kontrola druków

ś

cisłego zarachowania polega na sprawdzeniu czy w ksi

ąż

ce

finansowej obozu wpisano chronologicznie wystawione dowody KP dla

przychodów i KW dla wypłat, czy oryginały znajduj

ą

si

ę

w dokumentacji a kopie

tych dowodów w bloczkach.

Przy wystawianiu dowodów KP b

ą

d

ź

KW nale

ż

y nadawa

ć

im kolejne numery

narastaj

ą

ce.

2)

Rejestr zakupów i zapłat bud

ż

etowych płatnych przelewem

a) W przypadku obozu, który nie posiada rachunku bankowego komendant

obozu sporz

ą

dza zestawienie kosztów i rozlicze

ń

bud

ż

etowych płatnych za

po

ś

rednictwem banku z konta komendy chor

ą

gwi/hufca w formie rejestru

(wzór nr 17).

Rejestr ten ł

ą

cznie z dokumentacj

ą ź

ródłow

ą

obozu stanowi podstaw

ę

do sporz

ą

dzenia sprawozdania finansowego przez komendanta obozu.

Wpłaty otrzymane na konto bankowe, a dotycz

ą

ce obozu, organizator

obozu przekazuje komendantowi obozu w formie zaliczki, wykazywanej w

ksi

ąż

ce kasowej obozu (wzór nr 6 rubryka 6,7).

15

Komendanci obozu, dla których nie został otwarty rachunek bankowy

nie wypełniaj

ą

rubryk 7 i 8 w rejestrze zakupów i zapłat podatków i składek

ZUS płatnych przelewem (wzór nr 17).

b) Rachunek bankowy

Przy posiadaniu rachunku bankowego komendanci obozu zobowi

ą

zani

s

ą

prowadzi

ć

tak

ż

e rejestr zakupów i zapłat podatków i składek ZUS, płatnych

przelewem wg wzoru 17, przy jednoczesnym wypełnieniu rubryki 7, a po

zako

ń

czeniu obozu tak

ż

e rubryki 8.

Otwarcie rachunku bankowego dla obozu wi

ąż

e si

ę

z konieczno

ś

ci

ą

kontrolowania ka

ż

dego dokumentu zał

ą

czonego do wyci

ą

gu bankowego.

Przed rozpocz

ę

ciem obozu nale

ż

y sporz

ą

dzi

ć

zestawienie wpłat według

ź

ródeł

ich powstawania.

Sporz

ą

dzone zestawienie nale

ż

y doł

ą

czy

ć

do pierwszego wyci

ą

gu bankowego

z dnia rozpocz

ę

cia obozu. Zestawienie to b

ę

dzie stanowi

ć

podstaw

ę

do

sporz

ą

dzenia sprawozdania finansowego wg wzoru 19 cz. I.

Przekazanie

ś

rodków z rachunku bankowego do kasy na zaliczki, wymaga

wystawienia dowodu KP, którego oryginał nale

ż

y zał

ą

czy

ć

do ksi

ąż

ki kasowej,

jedn

ą

kopi

ę

do rejestru bankowego (wzór nr 17), a drug

ą

kopi

ę

pozostawi

ć

w

bloczku dowodów KP.

Wszystkie zapłaty dokonane za po

ś

rednictwem banku nale

ż

y wpisa

ć

do

rejestru zakupów i zapłat podatków i składek ZUS płatnych przelewem wg

wzoru nr 17.

Rejestr (wzór nr 17), nale

ż

y prowadzi

ć

analogicznie jak ksi

ąż

k

ę

kasow

ą

obozu

tj. wszystkie dowody zapłaty wpisywa

ć

na czarno, a ewentualnie korekt

ę

czyli

zmniejszenie wpisywa

ć

na czerwono.

Do rejestru (wzór nr 17) nale

ż

y wpisywa

ć

chronologicznie wszystkie dowody

płatne przelewem, bez wzgl

ę

du na termin zapłaty.

Dla rozlicze

ń

podatków i składek ZUS nale

ż

y sporz

ą

dzi

ć

wyliczenie podatku,

składek ZUS oraz składki zdrowotnej, płatnej przez zleceniodawc

ę

na

podstawie zał

ą

cznika do umowy zlecenia, z podaniem nazwisk i imion osób,

których

wyliczenie

dotyczy,

a

tak

ż

e

zał

ą

czy

ć

do

wpisu

w

rejestrze

dokumentacji

ź

ródłowej (umowy).

Nale

ż

y tak

ż

e sporz

ą

dzi

ć

dowód obci

ąż

enia zleceniodawcy składkami ZUS i na

Fundusz Pracy.

Takie wyliczenie,

dotycz

ą

ce zleceniobiorcy powinno wykaza

ć

ró

ż

nice

pomi

ę

dzy kwot

ą

wynagrodze

ń

brutto, a kwot

ą

netto wypłacon

ą

z kasy. Ze

wzgl

ę

du na okre

ś

lone ustawowo terminy rozlicze

ń

bud

ż

etowych, nale

ż

y z

komend

ą

chor

ą

gwi uzgodni

ć

terminy przekazywania wpłat oraz kserokopii

dowodów rozlicze

ń

podatkowych i składek ZUS oraz na Fundusz Pracy.

Oryginały tych dowodów powinny by

ć

zał

ą

czone jako dowody kasowe w

ksi

ąż

ce kasowej lub w rejestrze zakupów i zapłat podatków i składek ZUS

(wzór nr 17), jako dowody zapłat.

Podsumowanie rubryk z rejestru wg wzoru nr 17 na koniec obozu powinno

wykaza

ć

w rubryce 7 sum

ę

zapłaty za rachunki, zapłat

ę

podatków i składek

ZUS, zgodne z sumami i dowodami bankowym.

Wykazana w

rubryce 8 suma do zapłaty po zako

ń

czeniu obozu, to suma

zobowi

ą

za

ń

.

Suma

zbiorcza

z

rubryki

6,

pozwoli

na

sporz

ą

dzenie

sprawozdania

finansowego.

Podsumowany rejestr zakupów (wzór nr 17), po sprawdzeniu z zał

ą

czonymi

dowodami (do czasu prowadzenia ewidencji w systemie komputerowym)

16

mo

ż

na uzna

ć

jako dowód ksi

ę

gowy zbiorczy dla prowadzonej ewidencji

ksi

ę

gowej w chor

ą

gwi. Zapis ten mo

ż

e by

ć

dokonany pod warunkiem

sprawdzenia

istnienia

wprowadzonych

dokumentów

ź

ródłowych,

ich

zgodno

ś

ci z wyci

ą

gami bankowymi w zakresie zapłaty oraz zał

ą

czenia do

rejestru całej dokumentacji

ź

ródłowej chronologicznie wpisanej do rejestru.

3) Kartoteka dla artykułów spo

ż

ywczych (na obozach powy

ż

ej 30 uczestników

wzór nr 13)

Na obozach powy

ż

ej 30 uczestników zaleca si

ę

prowadzenie kartotek

magazynowych ilo

ś

ciowo–warto

ś

ciowych jako dokumentu obrotu zakupionych

produktów spo

ż

ywczych (wzór nr 13 A). Przychody do kartoteki nale

ż

y

wpisywa

ć

na podstawie dowodów zakupu podaj

ą

c ich symbol i numer.

Rozchód z magazynu nast

ę

puje na podstawie dowodu pobrania do kuchni

(wzór Nr 13 ).

Kartoteki magazynowe po zako

ń

czeniu obozu powinny wykazywa

ć

stany zerowe magazynu

ż

ywno

ś

ci.

4) Zapotrzebowanie

ż

ywno

ś

ciowe

Istnieje

obowi

ą

zek

prowadzenia

dziennych

zapotrzebowa

ń

ż

ywno

ś

ciowych z

jadłospisami i ilo

ś

ci

ą

osób

ż

ywionych na obozach

powy

ż

ej 30 uczestników. Osoby nie b

ę

d

ą

ce uczestnikami lub stał

ą

kadr

ą

, nale

ż

y wypisa

ć

imiennie, wykaz doł

ą

czy

ć

do zapotrzebowania

ż

ywno

ś

ciowego.

7.2.

Wymogi dla dokumentacji

ź

ródłowej

Je

ż

eli strona wpłacaj

ą

ca za

żą

da dowodu dokonania transakcji, wówczas

harcerskie komendy mog

ą

wystawi

ć

rachunek lub faktur

ę

VAT (w przypadku

rozliczania podatku VAT), a doł

ą

czona kopia KP b

ę

dzie potwierdzeniem

dokonania wpłaty gotówkowej (wystawca faktury VAT nadaje nr własny łamany

przez nr komendy chor

ą

gwi).

Dokumentacj

ę ź

ródłow

ą

wydatków stanowi

ą

rachunki, faktury

VAT, faktury VAT RR, rachunki do umów zlece

ń

lub o dzieło, delegacje

słu

ż

bowe, rachunki kosztów podró

ż

y, polisa ubezpieczeniowa NW.

W przypadku braku oznaczenia odbioru gotówki na ww. dokumentach

nale

ż

y wystawi

ć

dowód wypłaty KW (Kasa wypłaci). Oryginał KW z wyra

ź

nym

podpisem odbieraj

ą

cego gotówk

ę

i rachunkiem, którego wypłata dotyczy

powinien by

ć

zał

ą

czony do ksi

ąż

ki kasowej, a kopia KW pozostaje w bloczku.

Wszystkie dokumenty rozchodu gotówki winny by

ć

opatrzone klauzul

ą

:

„sprawdzono pod wzgl

ę

dem merytorycznym, formalnym i rachunkowym”,

podpisan

ą

przez ksi

ę

gowego lub kwatermistrza obozu oraz „akceptuj

ę

do

wypłaty kwot

ę

:..........” z podpisem komendanta obozu.

Rachunek powinien zawiera

ć

potwierdzenie odbioru gotówki.

Kopie rachunków nie stanowi

ą

dowodów ksi

ę

gowych.

Wydatki na wy

ż

ywienie uczestników obozów do 30 osób oraz bez

wzgl

ę

du na liczebno

ść

obozów w

ę

drownych, wymagaj

ą

udokumentowania,

przedkładania rachunków, faktur VAT lub faktur VAT RR za zakupione

artykuły

ż

ywno

ś

ciowe albo spo

ż

yte posiłki.

17

Stosowanie dowodów ksi

ę

gowych

w formie raportów na wy

ż

ywienie

gdzie wyst

ę

powały przy

ś

rodkach

ż

ywno

ś

ciowych dowolne sumy do

wypłaty oraz uznanie paragonów o warto

ś

ciach: ponad

6,18 zł przy stawce podatku VAT – 3%,

6,42 zł przy stawce podatku VAT – 7%,

6,72 zł przy stawce podatku VAT –12%,

7,32 zł przy stawce podatku VAT –22%,

jako dowody ksi

ę

gowe, obj

ę

te jest sankcjami karnymi okre

ś

lonymi w

ordynacji podatkowej i kodeksie karno – skarbowym.

Bł

ę

dy w dowodach

ź

ródłowych zewn

ę

trznych, tj. fakturach VAT obcych i

własnych, mog

ą

by

ć

poprawione jedynie przez faktury koryguj

ą

ce lub noty

koryguj

ą

ce. Bł

ę

dy w innych rachunkach mog

ą

by

ć

korygowane notami

ksi

ę

gowymi. Natomiast ewentualne bł

ę

dy w dowodach wewn

ę

trznych, np.

kartotece magazynowej, wpisu do ksi

ąż

ki finansowej obozu, wpisu do rejestru

zakupu, mog

ą

by

ć

poprawione przez skre

ś

lenie bł

ę

dnej tre

ś

ci lub kwoty, z

utrzymaniem

czytelno

ś

ci

skre

ś

lonych

wyra

ż

e

ń

lub

liczb,

wpisanie

tre

ś

ci

poprawnej i daty poprawki oraz zło

ż

enie podpisu osoby do tego upowa

ż

nionej.

Nie mo

ż

na poprawia

ć

pojedynczych liter lub cyfr (art. 22 pkt. 3 Ustawy o

rachunkowo

ś

ci z dnia 29. 09. 1994 r. z pó

ź

n. zm.).

Na

wystawionych

fakturach

VAT

konieczne

s

ą

numery

identyfikacji

podatkowej sprzedawcy i nabywcy.

Faktury dokumentuj

ą

ce sprzeda

ż

paliw silnikowych benzynowych wlewanych

do baku samochodu, musz

ą

zawiera

ć

numer rejestracyjny tego samochodu.

W przypadku rozlicze

ń

z obcym organizatorem, faktury VAT, rachunki

powinny uwzgl

ę

dnia

ć

rozbicie na wy

ż

ywienie, zakwaterowanie i inne koszty.

7.3.

Opisywanie dokumentacji

ź

ródłowej

Rachunki za zakupione materiały do jednorazowego u

ż

ytku, jak:

ś

rodki

czysto

ś

ci, opał, gwo

ź

dzie itp., musz

ą

by

ć

opisane, do jakich celów i przez kogo

zostały zu

ż

yte.

Natomiast przy dokonywaniu zakupów innych materiałów,

nie zu

ż

ytych do

ko

ń

ca obozu nale

ż

y, po jego zako

ń

czeniu sporz

ą

dzi

ć

komisyjny protokół, w którym

powinno by

ć

okre

ś

lone dalsze ich przeznaczenie i przekazanie na podstawie wzoru

7 lub 8, w zale

ż

no

ś

ci od tego, komu zostan

ą

te materiały przekazane. Wzór

dokumentu nale

ż

y zmodyfikowa

ć

do potrzeb przekazania, przej

ę

cia.

Przy zakupach nagród rzeczowych (np. dla uczestników konkursu na obozie)

na odwrocie rachunku nale

ż

y opisa

ć

na jaki konkurs została zakupiona ta nagroda,

wpisa

ć

nazwiska osób, które j

ą

otrzymały oraz komisyjnie potwierdzi

ć

ich wr

ę

czenie.

Na rachunku za prace zlecone powinno by

ć

stwierdzenie przyj

ę

cia wykonanych prac

lub czynno

ś

ci.

Przy rozliczaniu kosztów podró

ż

y indywidualnych (delegacja) i zbiorczych (lista

zwrotu kosztów podró

ż

y) nale

ż

y stosowa

ć

poni

ż

sze zasady:

a. zwrot kosztów przejazdu powinien obejmowa

ć

faktycznie poniesione

opłaty za przejazdy i dojazdy

ś

rodkami lokomocji w celach słu

ż

bowych,

b. przy rozliczeniu kosztów podró

ż

y uwzgl

ę

dni

ć

indywidualne zni

ż

ki za

przejazd przysługuj

ą

ce danej osobie bez wzgl

ę

du na to z jakiego tytułu

zni

ż

ka ta przysługuje. Zasady rozlicze

ń

kosztów podró

ż

y w 2003 roku

podano w „Instrukcji obiegu i kontroli dokumentów powoduj

ą

cych skutki

finansowo gospodarcze w ZHP”.

18

7.4.

Zamówienia publiczne

1) Przy zakupach towarów i usług oraz dostaw, dokonywanych na obozie ze

ś

rodków publicznych, przez które nale

ż

y rozumie

ć

ś

rodki pochodz

ą

ce z:

–

bud

ż

etu pa

ń

stwa lub bud

ż

etów jednostek samorz

ą

du terytorialnego,

–

pa

ń

stwowych i samorz

ą

dowych funduszy celowych,

–

celowych funduszy mi

ę

dzynarodowych,

których ł

ą

czna warto

ść

w jednym rachunku (przy zakazie dzielenia jednego

zamówienia na kilka rachunków) przekracza równowarto

ść

w złotych kwoty

6 000,- (sze

ść

tysi

ę

cy) euro nale

ż

y przestrzega

ć

przepisów ustawy z dnia 29

stycznia 2004 r. Prawo zamówie

ń

publicznych (tekst jednolity Dz. U. z 2004 r.

Nr 19 poz.177).

Kwoty uzyskane z odpłatno

ś

ci uczestników nie stanowi

ą

ś

rodków publicznych.

2) Do zakupu usługi lub dostawy, której warto

ść

nie przekracza wyra

ż

onej w

złotych równowarto

ś

ci 6 000 euro, finansowanych ze

ś

rodków publicznych nie

stosuje si

ę

ustawy prawo zamówie

ń

publicznych – art.4 ust.8.

3)

W przypadku, gdy przedmiotem zamówienia publicznego s

ą

dostawy lub

usługi powszechnie dost

ę

pne, o ustalonych standardach jako

ś

ciowych,

których warto

ść

przekracza wyra

ż

on

ą

w złotych równowarto

ść

6 000 euro, ale

nie jest wy

ż

sza ni

ż

wyra

ż

ona w złotych równowarto

ść

60 000 euro stosuje si

ę

„zapytanie o cen

ę

” (art. 69, 70 ust.1, 2, art. 72 ust. 1, 2, art.73).

Zapytanie o cen

ę

dostaw rzeczy lub usług, kieruje si

ę

do co najmniej

pi

ę

ciu dostawców lub wykonawców i wybiera komisyjnie spo

ś

ród zło

ż

onych

ofert, z zachowaniem konkurencji, ofert

ę

najkorzystniejsz

ą

, zamawiaj

ą

cy

udziela zamówienia wykonawcy, który zaoferował najni

ż

sz

ą

cen

ę

.

4

4) W sytuacji, gdy mi

ę

dzy innymi:

–

z

przyczyn

technicznych

lub

w

przypadku

udzielania

zamówienia

publicznego na prace z działalno

ś

ci twórczej i artystycznej w dziedzinie kultury

i sztuki, a tak

ż

e z przyczyn zwi

ą

zanych z ochron

ą

praw autorskich te dostawy ,

usługi lub roboty mog

ą

by

ć

wykonane tylko przez jednego dostawc

ę

lub

wykonawc

ę

;

– wymagane jest natychmiastowe wykonanie zamówienia publicznego ze

wzgl

ę

du na wyj

ą

tkow

ą

sytuacj

ę

, do której powstania zamawiaj

ą

cy si

ę

nie

przyczynił, ani nie mógł jej przewidzie

ć

oraz nie mo

ż

na zachowa

ć

terminów

udzielenia zamówienia,

– przedmiotem zamówienia publicznego jest nabycie, najem, dzier

ż

awa lub

leasing nieruchomo

ś

ci, a ze wzgl

ę

du na szczególne okoliczno

ś

ci mo

ż

na je

uzyska

ć

od jednego oferenta;

przy czym

warto

ść

zamówienia nie

przekracza wyra

ż

onej

w złotych

równowarto

ś

ci 60 000 euro –

zamawiaj

ą

cy udziela zamówienia z

„wolnej r

ę

ki” tj. po negocjacjach, tylko jednemu wykonawcy (art. 66 i 67 ww.

ustawy).

5) Udzielenie zamówienia publicznego w trybie opisanym w pkt. 3 i 4 nale

ż

y

udokumentowa

ć

i opisa

ć

.

6) Ze wzgl

ę

du na to,

ż

e na obozie praktycznie mog

ą

mie

ć

zastosowanie tylko

wy

ż

ej przedstawione tryby zamówienia publicznego –

„zapytania o cen

ę

” i

„zamówienia z wolnej r

ę

ki”, w niniejszym omówieniu pomini

ę

to udzielanie

19

zamówienia w trybie: przetargu nieograniczonego, ograniczonego, negocjacji z

ogłoszeniem, negocjacji bez ogłoszenia oraz aukcji elektronicznej (Rozdział 3 –

oddział 1,2,3,4 i 7 ww. ustawy).

7) Do zamówie

ń

publicznych stosuje si

ę ś

redni kurs złotego w stosunku do euro

opublikowany w wydanym przez Prezesa Rady Ministrów rozporz

ą

dzeniu (Dz. U.

z 2004 r. Nr 40 poz. 356), który wynosi 4,0468 zł.

Ustaw

ę

stosuje si

ę

do zamówie

ń

o warto

ś

ci przekraczaj

ą

cej 6000 euro, co

według obowi

ą

zuj

ą

cego przelicznika wynosi 24 280 zł a stosowany w ustawie

próg 60 000 euro wynosi 242 808 zł. Rozporz

ą

dzenie obowi

ą

zuje od 12 marca

2004 r. (od dnia opublikowania). Zgodnie z art. 35 ust. 3 prawa zamówie

ń

publicznych Prezes Rady Ministrów okre

ś

la kurs, uwzgl

ę

dniaj

ą

c

ś

redni kurs euro

ogłoszony przez NBP w ci

ą

gu ostatnich dwóch lat.

Rozdział VIII.

Rozliczenie finansowe obozu

Rozliczenie finansowe obozu powinno by

ć

dokonane w terminie uzgodnionym

przy zatwierdzaniu planu finansowego obozu, najpó

ź

niej w ci

ą

gu 21 dni po jego

zako

ń

czeniu. Nale

ż

y ustali

ć

odr

ę

bne terminy dla rozliczenia rozrachunków

publiczno – prawnych (podatków od osób fizycznych, podatku VAT, skł. ZUS).

8.1. Dokumentacja konieczna do rozliczenia obozu

Podstaw

ą

do rozliczenia obozu jest dokumentacja ksi

ę

gowa opisana w rozdziale

VII niniejszej Instrukcji.

Na podstawie ww. dokumentów komendant obozu sporz

ą

dza:

1) Sprawozdanie finansowe obozu , wpływy cz. I (wzór nr 19),

2) Sprawozdanie finansowe wydatków obozu cz. II (wzór 19).

Ad 1)

Sprawozdanie finansowe obozu cz. I wpływy.

Ksi

ąż

ka kasowa obozu po podsumowaniu mo

ż

e wykazywa

ć

saldo stanu kasy

na BZ. Stan kasy na BO nie powinno wyst

ę

powa

ć

poniewa

ż ś

rodki

wprowadzone do kasy jako zaliczki powinny by

ć

pobrane z banku, dotyczy to

wszystkich wcze

ś

niej zgromadzonych na rachunku bankowym organizatora

funduszy. Wpłaty kasowe rub.4 w sprawozdaniu nale

ż

y wykaza

ć

sum

ę

z rub.

8 ksi

ąż

ki kasowej.

Ad 2) Wpłaty bankowe powinny by

ć

wykazane jako ró

ż

nica sumy wpłat

bankowych na organizacj

ę

obozu, ustalonych na podstawie zestawienia

dowodów wpłat oraz

ś

rodków własnych Chor

ą

gwi na BO (je

ż

eli takie

wyst

ę

puj

ą

), powi

ę

kszonych o wpłaty w trakcie trwania obozu a sumami

pobrania z banku do kasy. Ustalon

ą

w ten sposób sum

ę

wpłat bankowych

nale

ż

y poda

ć

w sprawozdaniu finansowym wpływów bankowych rubr. 5

sprawozdania.

Jednocze

ś

nie nale

ż

y rozliczy

ć

ś

rodki finansowe na rachunku bankowym w

sposób podany na wzorze nr 19 cz. I.

Rubryka 6

ś

rodki rzeczowe to przekazane darowizny artykułów

ż

ywno

ś

ciowych b

ą

d

ź

rzeczowych do wysoko

ś

ci ceny jednostkowej 3500 zł.

Rubryk

ę

t

ę

nale

ż

y wypełni

ć

na podstawie dowodów przekazania darowizny. W

przypadkach otrzymania darowizny rzeczowej o warto

ś

ci jednostkowej

powy

ż

ej 3500 zł nie nale

ż

y jej wykazywa

ć

w sprawozdaniu, a dowód

przekazania /przyj

ę

cia przekaza

ć

do Chor

ą

gwi.

20

Ad 2) Sprawozdanie finansowe cz. II

Na podstawie rejestru zakupów i zapłat podatków i składek ZUS nale

ż

y

wypełni

ć

rubryki 4,5,6 wzoru 19.

Rubryka 7 - nie podlegaj

ą

ce zapłacie „dotyczy darowizny otrzymanych

artykułów spo

ż

ywczych lub rzeczowych”, wykazanych w cz. I sprawozdania

finansowego rubr. 6 oraz kosztów (amortyzacji) zu

ż

ycia sprz

ę

tu wyliczonych

statystycznie.

Niezale

ż

nie od sprawozdania finansowego z pełn

ą

dokumentacj

ą

ź

ródłow

ą

, do rozliczenia obozu nale

ż

y zał

ą

czy

ć

:

a) list

ę

odpłatno

ś

ci uczestników (wzór 3),

b) wykaz kadry i innych osób przebywaj

ą

cych na obozie,

c) protokóły pobrania i rozliczenia sprz

ę

tu (wzory 7–10),

d) dowód wpłaty gotówki do hufca / chor

ą

gwi wykazanej w ksi

ąż

ce

kasowej obozu jako saldo na koniec obozu,

e) o

ś

wiadczenie – zobowi

ą

zanie do zapłaty (wzór nr 12),

f) karty kwalifikacyjne uczestników z potwierdzeniem pobytu na obozie

(wzór nr 5),

g) ewentualne kartoteki magazynowe (równie

ż

w formie elektronicznej)

(wzór nr 13 i 13A),

h) zapotrzebowania

ż

ywno

ś

ciowe,

i)

rozliczenie z pobranego i zakupionego sprz

ę

tu (wg wzoru 8),

j)

oraz inne dokumenty wymagane przez dotuj

ą

cego lub komend

ę

chor

ą

gwi.

Kartoteki magazynowe w zasadzie powinny wykazywa

ć

salda zerowe.

W

wyj

ą

tkowych

przypadkach

pozostałe,

nie

wykorzystane

artykuły

ż

ywno

ś

ciowe lub inne, mo

ż

na przekaza

ć

nieodpłatnie innym obozom lub

jednostkom organizacyjnym ZHP za zgod

ą

komendanta chor

ą

gwi.

Komendant obozu zobowi

ą

zany jest do rozliczenia w komendzie hufca w ustalonym

terminie, nie pó

ź

niej ni

ż

w ci

ą

gu 21 dni, dokumentacji obozu sporz

ą

dzonej według

zasad opisanych w instrukcji.

Komendant

hufca

jest

zobowi

ą

zany do

sprawdzenia

zło

ż

onej

dokumentacji

rozliczenia obozu i przekazania jej do komendy chor

ą

gwi celem uj

ę

cia w ewidencji

ksi

ę

gowej.

8.2.

Rozliczenie obozów zagranicznych

Obóz zagraniczny rozlicza si

ę

tak jak obóz krajowy. W przypadku trudno

ś

ci z

uzyskaniem rachunku mo

ż

na rozliczy

ć

wydatki na podstawie paragonu

zawieraj

ą

cego wszystkie elementy rachunku tj. wyszczególnienie, kwota, data

zakupu. Za noclegi w hotelach musz

ą

by

ć

rachunki.

Przy zakupie dewiz nale

ż

y stosowa

ć

si

ę

do przepisów prawa dewizowego (Dz. U.

Nr 141 poz. 1178 z 2002 r.).

Art. 15 ustawy - „Zwalnia si

ę

z obowi

ą

zku” dokonywania i przyjmowania płatno

ś

ci

za po

ś

rednictwem banków w obrocie bie

żą

cym, gdy kwota płatno

ś

ci nie

przekracza równowarto

ś

ci 20 000 EURO*

Transakcja sprzeda

ż

y nie wydatkowanych na obozie dewiz za po

ś

rednictwem

banków lub kantorów musi by

ć

formalnie udokumentowana.

Wszelkich przelicze

ń

nale

ż

y dokonywa

ć

według obowi

ą

zuj

ą

cego kursu danej

waluty na dzie

ń

dokonania transakcji.

21

Przy płatno

ś

ciach o równowarto

ś

ci powy

ż

ej 20 000 EURO* oraz przy obozach

zagranicznych

rozliczanych

przez

wyodr

ę

bnione

zakłady

działalno

ś

ci

gospodarczej, zakupu dewiz dokonuje si

ę

tylko za po

ś

rednictwem banków.

*-

aktualne kursy EURO i innych walut w przeliczeniu na PLN publikowane s

ą

codziennie w

„Rzeczpospolitej”

8.3.

Rejsy zagraniczne

A. Organizowane przez Centrum

Wychowania Morskiego ZHP w Gdyni

5

1)

Ź

ródła finansowania rejsów:

-

wpłaty własne uczestników,

-

wpłaty sponsorów rejsu,

-

wpływy wypracowane przez uczestników rejsów w trakcie pobytu jachtu za

granic

ą

(działalno

ść

artystyczna ,prowadzenie sklepiku

ż

eglarskiego),

-

opłaty od

ż

eglarzy zagranicznych bior

ą

cych udział w rejsie lub jego cz

ęś

ci.

2) Prowadzona za granic

ą

przez załog

ę

jachtu działalno

ść

maj

ą

ca na celu

uzyskanie wpływów, powinna by

ć

zgodna z obowi

ą

zuj

ą

cymi przepisami

miejscowymi.

3) Za całokształt działalno

ś

ci poza granicami kraju odpowiada kapitan jachtu, który

zobowi

ą

zany jest do rzetelnego ewidencjonowania oraz rozliczenia po

zako

ń

czeniu ka

ż

dego etapu.

4)

Rozliczenie finansowe:

a) Wszystkie wpłaty dokonane na jachcie nale

ż

y przyj

ąć

na drukach

ś

cisłego

zarachowania (KP) i odnotowa

ć

w Ksi

ąż

ce kasowej (wzór nr 6) z podaniem

przeznaczenia, którego wpłata dotyczy.

b) Darowane

ś

rodki dewizowe otrzymane na spotkaniach załogi poza jachtem

np.

na

spotkaniach

z

miejscowymi

władzami,

organizacjami,

przedstawicielami firm, od osób prywatnych itp. nale

ż

y przyj

ąć

do kasy jachtu

na KP i o fakcie przyj

ę

cia darowizny, jej wysoko

ś

ci oraz przeznaczeniu nale

ż

y

dokona

ć

wpisu do Ksi

ąż

ki kasowej na podstawie protokółu sporz

ą

dzonego

przez komisj

ę

(3-osobow

ą

) powołan

ą

spo

ś

ród uczestników rejsu.

c) Je

ż

eli na jachcie umieszczona jest skarbonka, to musi by

ć

zamkni

ę

ta i

zaplombowana przez kapitana jachtu. Skarbonk

ę

po jej zapełnieniu nale

ż

y

komisyjnie otworzy

ć

i przeliczy

ć

zawarto

ść

, sporz

ą

dzi

ć

protokół i gotówk

ę

przyj

ąć

do kasy jachtu.

d) Otrzymane w formie darowizn

ś

rodki trwałe, przedmioty długotrwałego

u

ż

ytkowania, nale

ż

y zaewidencjonowa

ć

w ksi

ąż

ce inwentarzowej jachtu a po

powrocie

sporz

ą

dzi

ć

protokół otrzymanego sprz

ę

tu, dokona

ć

komisyjnej

wyceny i powy

ż

szy protokół przekaza

ć

do działu ksi

ę

gowo

ś

ci CWM w celu

wpisu sprz

ę

tu do ewidencji.

e) Wpłaty dewizowe od

ż

eglarzy zagranicznych bior

ą

cych udział w rejsach

wycieczkowych ustala kapitan według cen rynkowych obowi

ą

zuj

ą

cych w

danym porcie, fakt ten odnotowuje w dzienniku jachtowym, a wpłat

ę

przyjmuje do kasy jachtu.

.

Materiały reklamowe pobrane z CWM i od sponsorów rejsu (zaakceptowane

przez

komendanta

CWM)

takie

jak:

foldery,

pocztówki,

plakaty

itp.

sprzedawane w sklepiku

ż

eglarskim nale

ż

y rozliczy

ć

w CWM w terminie do 10

dnia po zako

ń

czeniu rejsu.

5) Po zako

ń

czeniu rejsu kapitan sporz

ą

dza raport z przebiegu rejsu zawieraj

ą

cy:

opis podró

ż

y, odwiedzane porty, udział w imprezach mi

ę

dzynarodowych i lokalnych,

22

odniesione sukcesy

ż

eglarskie i artystyczne, nawi

ą

zane kontakty z władzami,

organizacjami i

ż

eglarzami, propozycje czarterowe i wspólnego organizowania

rejsów, propozycje dotycz

ą

ce wymiany młodzie

ż

y, materiały z prasy zagranicznej,

oraz:

a) uwagi w formie pisemnej dotycz

ą

ce problemów eksploatacyjnych jachtu,

b) opini

ę

w formie pisemnej o pracy załogi zawodowej,

które przekazuje do CWM w terminie do 10. dnia po zako

ń

czeniu rejsu.

Kapitan składa w wydziale ksi

ę

gowo

ś

ci CWM rozliczenie finansowe w terminie do

14. dnia po zako

ń

czeniu rejsu:

1) Ksi

ąż

k

ę

kasow

ą

(wzór nr 6) wraz z zał

ą

czon

ą

dokumentacj

ą ź

ródłow

ą

wpływów i

wydatków w przeliczeniu na zł (zgodnie z rozdziałem VIII pkt. 2 – rozliczanie

obozów zagranicznych),

2)

wykaz i rozliczenie korespondencji radiowej.

Kapitan składa pisemne o

ś

wiadczenie o zaistniałych wypadkach i zachorowaniach,

poci

ą

gaj

ą

cych za sob

ą

wydatki dewizowe.

Kapitan jachtu jest odpowiedzialny za przestrzeganie przepisów niniejszej instrukcji.

B. Rejsy zagraniczne organizowane przez inne jednostki harcerskie

Organizacj

ę

rejsów zagranicznych innych jednostek harcerskich reguluj

ą

przepisy dotycz

ą

ce obozów zagranicznych.

8.4.

Protokół przyj

ę

cia rozliczenia finansowego obozu

Zło

ż

enie i przyj

ę

cie rozliczenia obozu powinno by

ć

potwierdzone protokółem

sporz

ą

dzonym przez osob

ę

rozliczaj

ą

c

ą

obóz. Do sprawozdania finansowego

powinny by

ć

zał

ą

czone wszystkie dokumenty obowi

ą

zuj

ą

ce przy rozliczeniu obozu

(rozdział VIII. Instrukcji).