Bud

ż

et

Polityka

bud

ż

etowa

Finanse publiczne

Finanse publiczne obejmuj

ą

procesy zwi

ą

zane z

gromadzeniem

ś

rodków publicznych oraz ich

rozdysponowaniem, a w szczególno

ś

ci:

1) gromadzenie dochodów i przychodów publicznych;

2) wydatkowanie

ś

rodków publicznych;

3) finansowanie potrzeb po

ż

yczkowych bud

ż

etu pa

ń

stwa;

3) finansowanie potrzeb po

ż

yczkowych bud

ż

etu pa

ń

stwa;

4) finansowanie potrzeb po

ż

yczkowych bud

ż

etu jednostki

samorz

ą

du terytorialnego;

5) zaci

ą

ganie zobowi

ą

za

ń

anga

ż

uj

ą

cych

ś

rodki publiczne;

6) zarz

ą

dzanie

ś

rodkami publicznymi;

7) zarz

ą

dzanie długiem publicznym;

8) rozliczenia z bud

ż

etem Unii Europejskiej.

Finanse publiczne

Finanse publiczne

Polityka fiskalna

organy centralne

Finanse publiczne

Polityka samorz

ą

dowa

organy samorz

ą

dowe

Centralne zadania publiczne

•

Obrona narodowa i bezpiecze

ń

stwo zewn

ę

trzne kraju

•

Policja i bezpiecze

ń

stwo wewn

ę

trzne kraju

•

S

ą

downictwo i wymiar sprawiedliwo

ś

ci

•

Działalno

ść

dyplomatyczna

•

Kontrola gospodarowania bogactwami naturalnymi

•

Strategiczne dziedziny gospodarcze i urz

ą

dzenia z zakresu

infrastruktury

infrastruktury

•

Nauka i szkolnictwo wy

ż

sze

•

Emerytury i renty

•

Utrzymanie obiektów b

ę

d

ą

cych spu

ś

cizna kulturow

ą

narodu

•

Słu

ż

ba zdrowia

•

Gromadzenie dochodów publicznych i zarz

ą

dzanie długiem

publicznym

Typowe zadania lokalnych władz

publicznych

• O

ś

wiata

• Zaopatrzenie ludno

ś

ci w wod

ę

pitn

ą

• Utrzymanie czysto

ś

ci

• Utrzymanie dróg lokalnych

• Utrzymanie obiektów u

ż

yteczno

ś

ci publicznej o

znaczeniu lokalnym

znaczeniu lokalnym

• Utrzymanie ładu przestrzennego

• Utrzymanie lokalnego transportu publicznego

• Opieka społeczna

• Utrzymanie placówek podstawowej opieki zdrowotnej

(je

ś

li nie s

ą

one cz

ęś

ci

ą

odr

ę

bnego systemu opieki

zdrowotnej)

Bud

ż

et

•

Bud

ż

et pa

ń

stwa jest rocznym planem dochodów i

wydatków oraz przychodów i rozchodów:

-organów władzy publicznej, w tym organów

administracji rz

ą

dowej, organów kontroli i

ochrony prawa;

- s

ą

dów i trybunałów.

- s

ą

dów i trybunałów.

Ź

ródło: USTAWA z dnia 30 czerwca 2005 r. o finansach publicznych

(Dz. U. 2005 nr 249 poz. 2104):

•

Jest uchwalany w formie ustawy bud

ż

etowej na okres

roku kalendarzowego

•

Zasady bud

ż

etowe: jedno

ś

ci, jawno

ś

ci, zupełno

ś

ci,

jednoroczno

ś

ci, równowagi.

Tryb uchwalania bud

ż

etu

• Projekt ustawy bud

ż

etowej + prowizorium bud

ż

etowe

musi by

ć

przedło

ż

one przez RM Sejmowi do 30.09

• 3 czytania, Senat ma 20 dni na poprawki

• Prezydent podpisuje w ci

ą

gu 7 dni, nie ma prawa weta.

• Je

ś

li w ci

ą

gu 4 miesi

ę

cy od zło

ż

enia projektu ustawy

• Je

ś

li w ci

ą

gu 4 miesi

ę

cy od zło

ż

enia projektu ustawy

bud

ż

etowej nie trafi on do Prezydenta, Prezydent

mo

ż

e

mo

ż

e

w ci

ą

gu 14 dni skróci

ć

kadencje Sejmu.

w ci

ą

gu 14 dni skróci

ć

kadencje Sejmu.

• 5 miesi

ę

cy po zako

ń

czeniu roku bud

ż

etowego, RM

przekłada Sejmowi sprawozdanie z wykonania bud

ż

etu,

prosz

ą

c o absolutorium.

• Brak absolutorium,

RM musi poda

ć

si

ę

do dymisji

Co to jest podatek?

Podatkiem jest publicznoprawne, nieodpłatne,

przymusowe oraz bezzwrotne świadczenie

pieniężne na rzecz Skarbu Państwa,

województwa, powiatu lub gminy, wynikające

województwa, powiatu lub gminy, wynikające

z ustawy podatkowej

USTAWA z dnia

29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. Nr 137, poz. 926 ze

zm.).

Struktura bud

ż

etu

D

O

C

H

O

D

1.

DOCHODY

PODATKOWE

Podatki po

ś

rednie – podatek od towarów i usług;

podatek akcyzowy; podatek od gier.

Podatki bezpo

ś

rednie – podatek dochodowy od

osób fizycznych; podatek dochodowy od osób

prawnych

5.

WYDATKI

BIE

ŻĄ

CE

wynagrodzenia i pochodne; dotacje i

subwencje; por

ę

czenia i gwarancje;

wydatki rzeczowe; obsługa długu

publicznego; rozliczenia z bankami;

wpłaty do bud

ż

etu Unii Europejskiej

W

Y

D

A

T

2.

DOCHODY

NIEPODATKOWE

dywidenda; wpłaty zysku NBP; cło; dochody

jednostek bud

ż

etowych; wpłaty jednostek

samorz

ą

du terytorialnego; pozostałe dochody

niepodatkowe.

6.

WYDATKI

MAJ

Ą

TKOWE

Maj

ą

one na celu zwi

ę

kszenie maj

ą

tku

b

ę

d

ą

cego w posiadaniu Skarbu

D

Y

T

K

I

niepodatkowe.

b

ę

d

ą

cego w posiadaniu Skarbu

Pa

ń

stwa – inwestycje rzeczowe oraz

udziały w spółkach kapitałowych.

3.

Ś

RODKI Z UNII EUROPEJSKIEJ I Z INNYCH

Ź

RÓDEŁ NIEPODLEGAJCE ZWROTOWI

4.

PRZYCHODY

nadwy

ż

ka z lat ubiegłych;

ś

rodki z prywatyzacji;

kredyty i po

ż

yczki; emisja obligacji SP; spłacone

po

ż

yczki

7.

ROZCHODY

spłata kredytów i po

ż

yczek; wykup

obligacji SP; udzielone z bud

ż

etu

pa

ń

stwa po

ż

yczki.

Je

ś

li dochody>wydatków= nadwy

ż

ka bud

ż

etowa, Je

ś

li dochody<wydatków= deficyt bud

ż

etowy

Podział podatków

I.

Podatki (kryterium sposobu pobierania)

Podatki po

ś

rednie

•

podatek od towarów i usług, podatek akcyzowy,

•

podatek od gier.

Podatki bezposrednie

•

podatek dochodowy od os

ó

b fizycznych,

•

podatek dochodowy od os

ó

b fizycznych,

•

podatek dochodowy od os

ó

b prawnych,

•

podatek od spadk

ó

w i darowizn,

•

podatek od czynno

ś

ci cywilnoprawnych,

•

podatek rolny,

•

podatek le

ś

ny,

•

podatek od nieruchomo

ś

ci,

•

podatek od

ś

rodk

ó

w transportowych,

•

podatek od posiadania ps

ó

w,

Podział podatków

II. Podatki (

kryterium przedmiot opodatkowania)

- dochodowe

- maj

ą

tkowe

- konsumpcyjne

- konsumpcyjne

III. Podatki dochodowe dzielimy na

- progresywne

- proporcjonalne (liniowy)

- degresywne

Podatki

Państwowe

samorządowe

Wspólne

Podatek dochodowy PIT i CIT

VAT, AKCYZA od gier

Rolny, leśny

Podatki pa

ń

stwowe i samorz

ą

dowe

Podatek dochodowy PIT i CIT

VAT, AKCYZA od gier

Rolny, leśny

Od nieruchomości,

Od środków transportu

Od psa

Od czynności cywilnych

Progresywny podatek dochodowy

w Polsce (na rok 2010)

- Do 85 528 zł podatek wynosi 18% minus

kwota zmniejszaj

ą

ca podatek 556 zł 02 gr

- Ponad 85 528 zł Podatek wynosi 14 839 zł 02

- Ponad 85 528 zł Podatek wynosi 14 839 zł 02

gr + 32% nadwy

ż

ki ponad 85 528 zł

Zadanie sprawdzaj

ą

ce

na przeci

ę

tn

ą

stop

ę

podatkow

ą

Przedział dochodów ( w zł)

Stopa podatkowa

0-29999

0,2

30000-49999

0,4

50000 i wi

ę

cej

0,6

50000 i wi

ę

cej

0,6

wiedz

ą

c,

ż

e 900 000 podatników osi

ą

ga dochody równe 20 000 zł,

700 000 podatników ma dochody równe 40 000 a 100 000

podatników na dochody na poziomie 60 000, oblicz przeci

ę

tn

ą

stop

ę

podatkow

ą

.

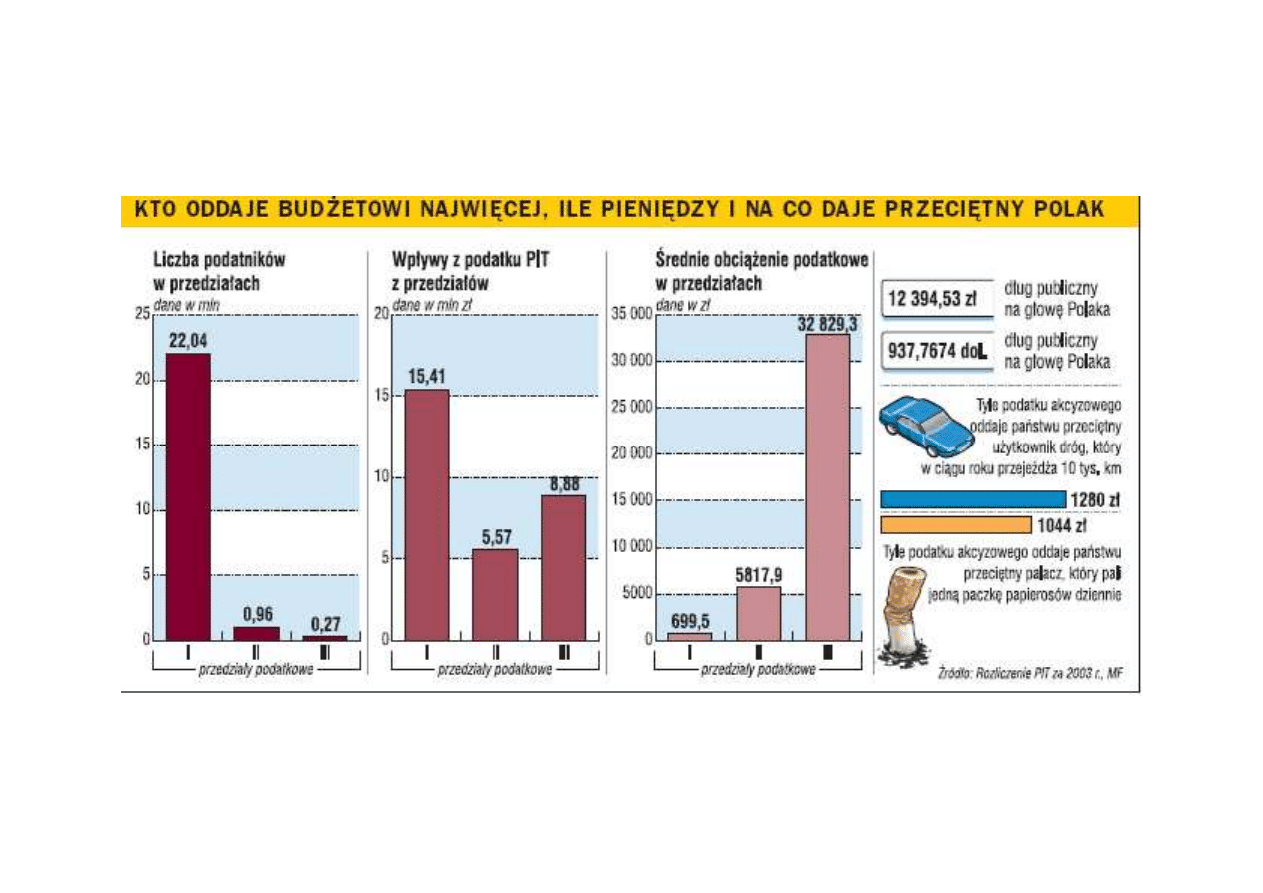

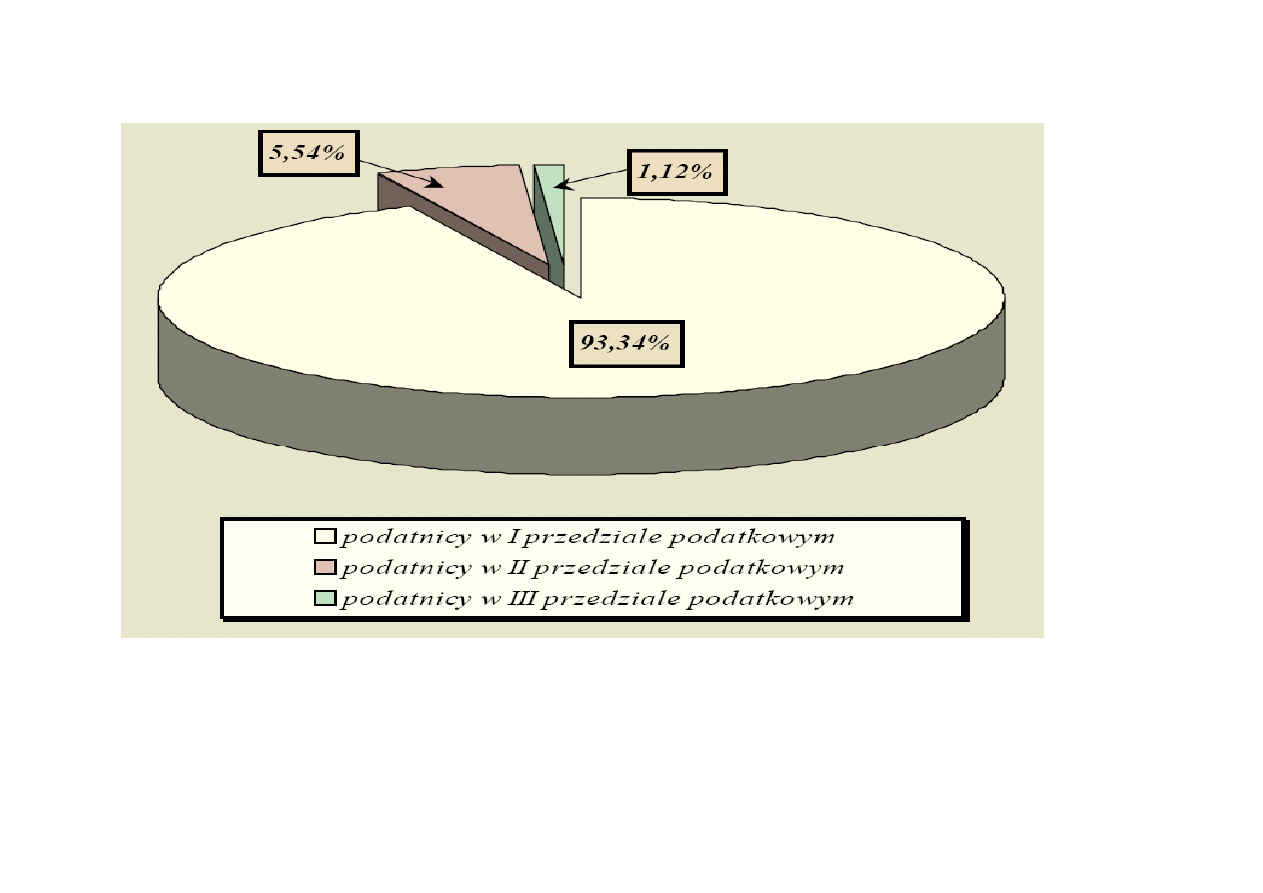

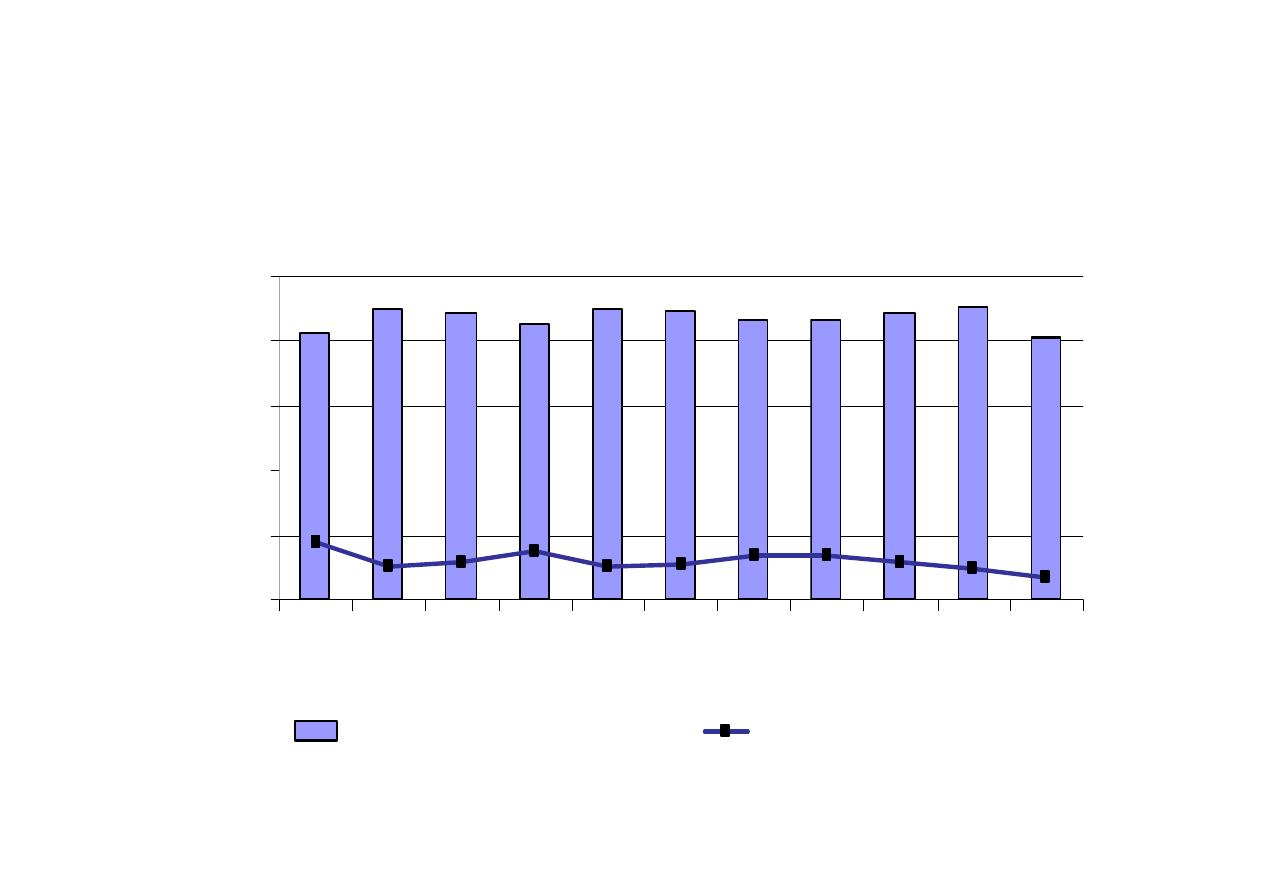

Udział dochodów podatkowych i niepodatkowych

w dochodach ogółem

82,4%

90,0% 88,2% 84,8% 89,7% 88,9% 86,7% 86,7% 88,5% 90,4%

81,0%

60%

80%

100%

17,6%

10,0% 11,8%

15,2%

10,3% 11,1% 13,3% 13,3% 11,5% 9,6%6,5%

0%

20%

40%

1995 1998 2000 2001 2002 2003 2004 2005 2006 2007 2008

Dochody podatkowe

Dochody niepodatkowe

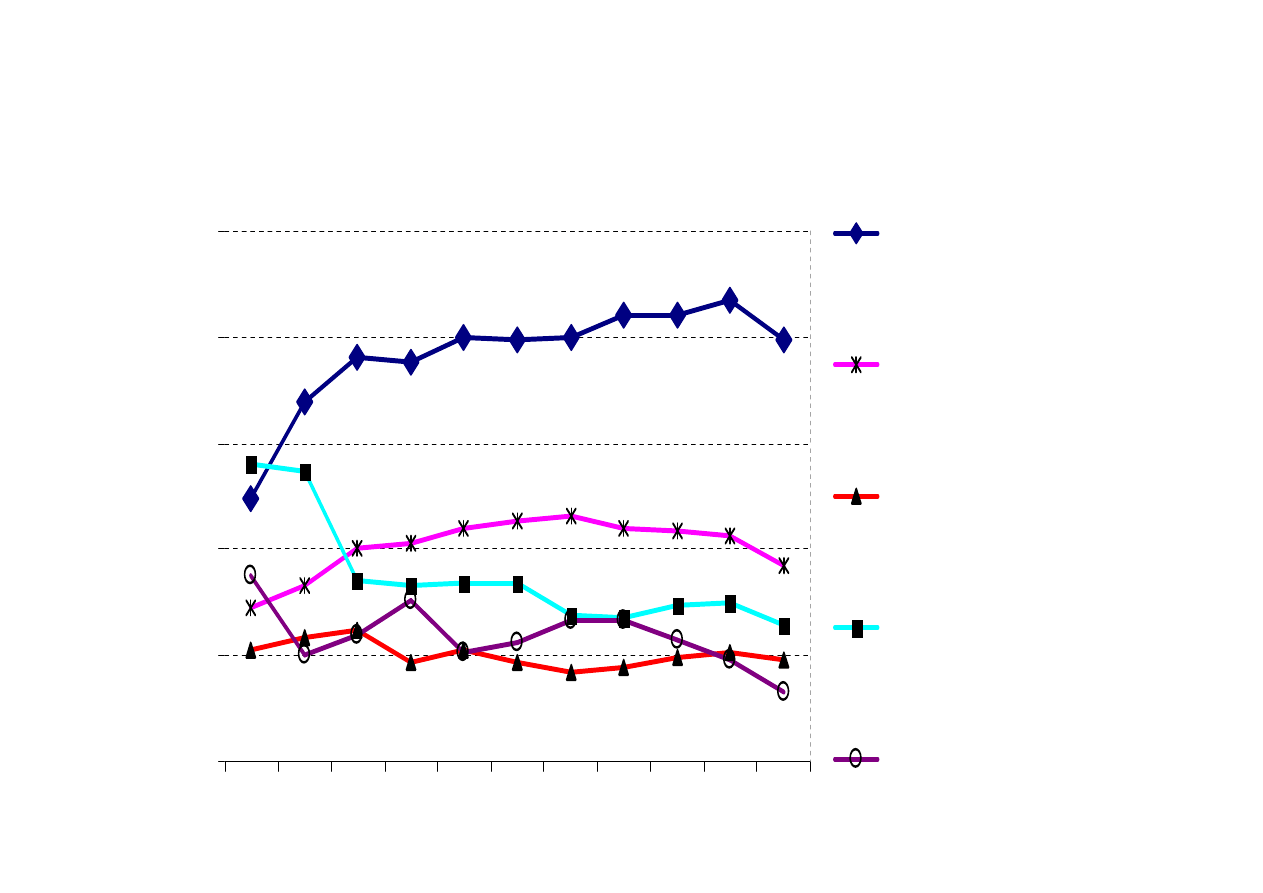

Udział poszczególnych dochodów

podatkowych w dochodach ogółem

30%

40%

50%

Dochody z podatku od

towarów i usług (VAT)

Dochody z podatku

akcyzowego

0%

10%

20%

30%

1995 1998 2000 2001 2002 2003 2004 2005 2006 2007 2008

Dochody z podatku

dochodowego od osób

prawnych

Dochody z podatku

dochodowego od osób

fizycznych

Dochody niepodatkowe

Dochody i wydatki bud

ż

etowe 2008

• Planowane dochody 281, 89 mld zł

• Planowane wydatki 310,43

• Planowany deficyt 28,54

DOCHODY OGÓŁEM

281 892 096

1. Dochody podatkowe i niepodatkowe

1,1. Dochody podatkowe (81%)

1,1,1. Podatki po

ś

rednie (58%)

z tego: Podatek od towarów i usług

Podatek akcyzowy

Podatek od gier

1,1,2. Podatek dochodowy od osób prawnych

1,1,3. Podatek dochodowy od osób fizycznych

1,1,4. Podatek tona

ż

owy

1,2. Dochody niepodatkowe (6,5 %)

246 609 986

228 194 400

164 890 000

111 700 000

52 200 000

990 000

27 150 000

36 154 000

400

18 415 586

Budżet państwa w roku 2008

1,2. Dochody niepodatkowe (6,5 %)

1,2,1. Dywidendy

1,2,2. Cło

1,2,3. Dochody jednostek bud

ż

etowych

1,2,4. Pozostałe dochody niepodatkowe

1,2,5. Wpłaty jednostek samorz

ą

du terytorialnego

1,2,6. Dochody zagraniczne

2.

Ś

rodki z Unii Europejskiej i z innych

ź

ródeł niepodlegajce

zwrotowi (12,5%)

18 415 586

3 510 000

1 993 000

9 841 008

730 000

2 164 645

176 933

35 282 110

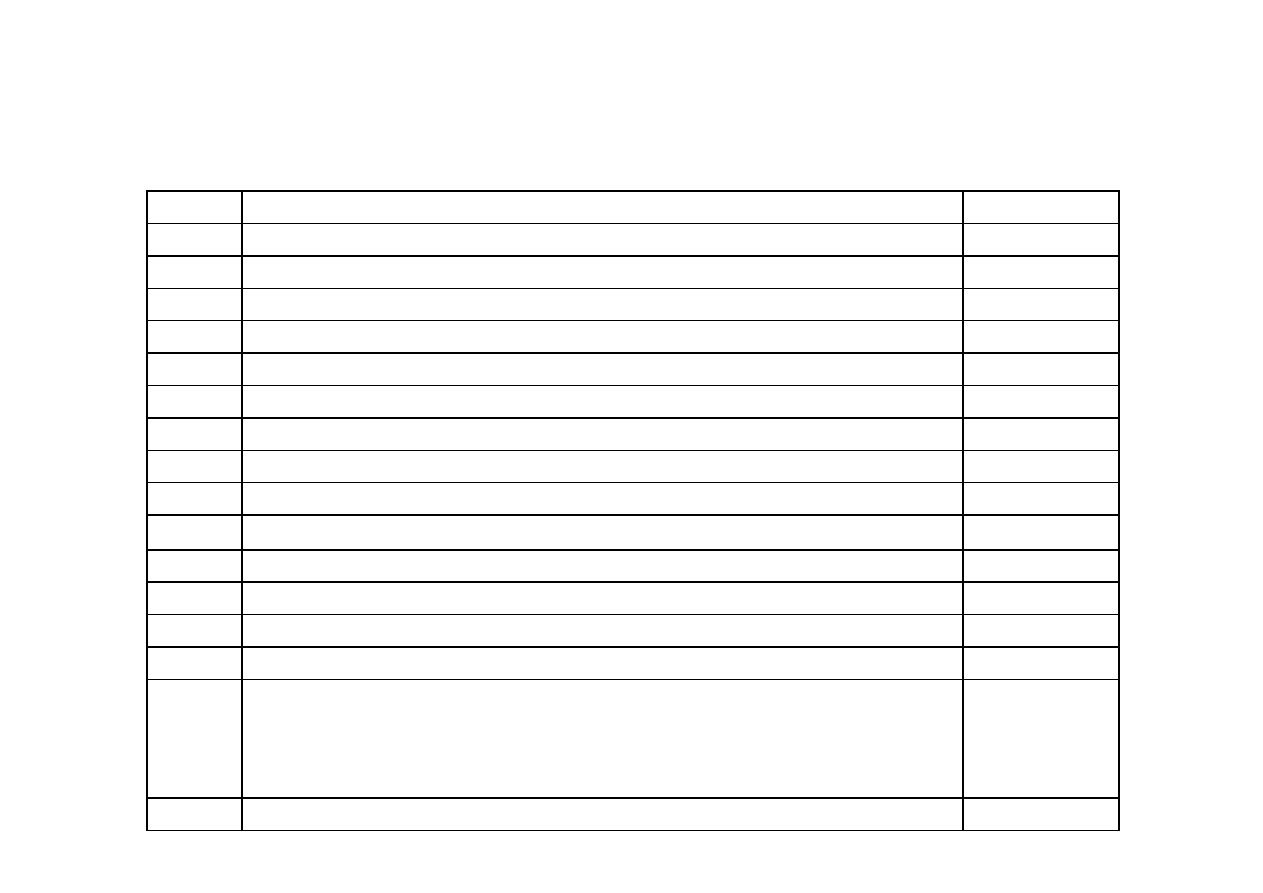

Wybrane wydatki budżetu państwa w 2008 r. wg

działów (w tys. zł)

Dział

Treść

Plan na 2008 r.

600

Transport i łączność ( 3,8%)

12 656 128

730

Nauka (1,3%)

4 102 206

750

Administracja publiczna (3,22%)

10 211 186

752

Obrona narodowa (5,2%)

16 572 723

754

Bezpieczeństwo publiczne i ochrona przeciwpożarowa (4,2)

13 223 226

755

Wymiar sprawiedliwości (3,06)

9 582 603

801

Oświata i wychowanie (0,5%)

1 572 078

803

Szkolnictwo wyższe (3,45%)

10 745 900

851

Ochrona zdrowia (1,5%)

4 674 363

852

Pomoc społeczna (4,1%)

12 649 422

853

Pozostałe zadania w zakresie polityki społecznej (2,16)

6 691 261

921

Kultura i ochrona dziedzictwa narodowego (0,45%)

1 461 998

926

Kultura fizyczna i sport (0.1%)

359 766

753

Obowiązkowe ubezpieczenia społeczne (21%)

65 919 578

758

Różne rozliczenia:

-

subwencja dla JST (12,25%)

-

- rezerwa celowa (10,3%)

-

środki własne UE (3,87)

-

- Inne (0,75%)

84 373 195

38 000 000

32 000 000

12 000 000

2 373 195

757

Obsługa długu publicznego (8,70%)

27 839 610

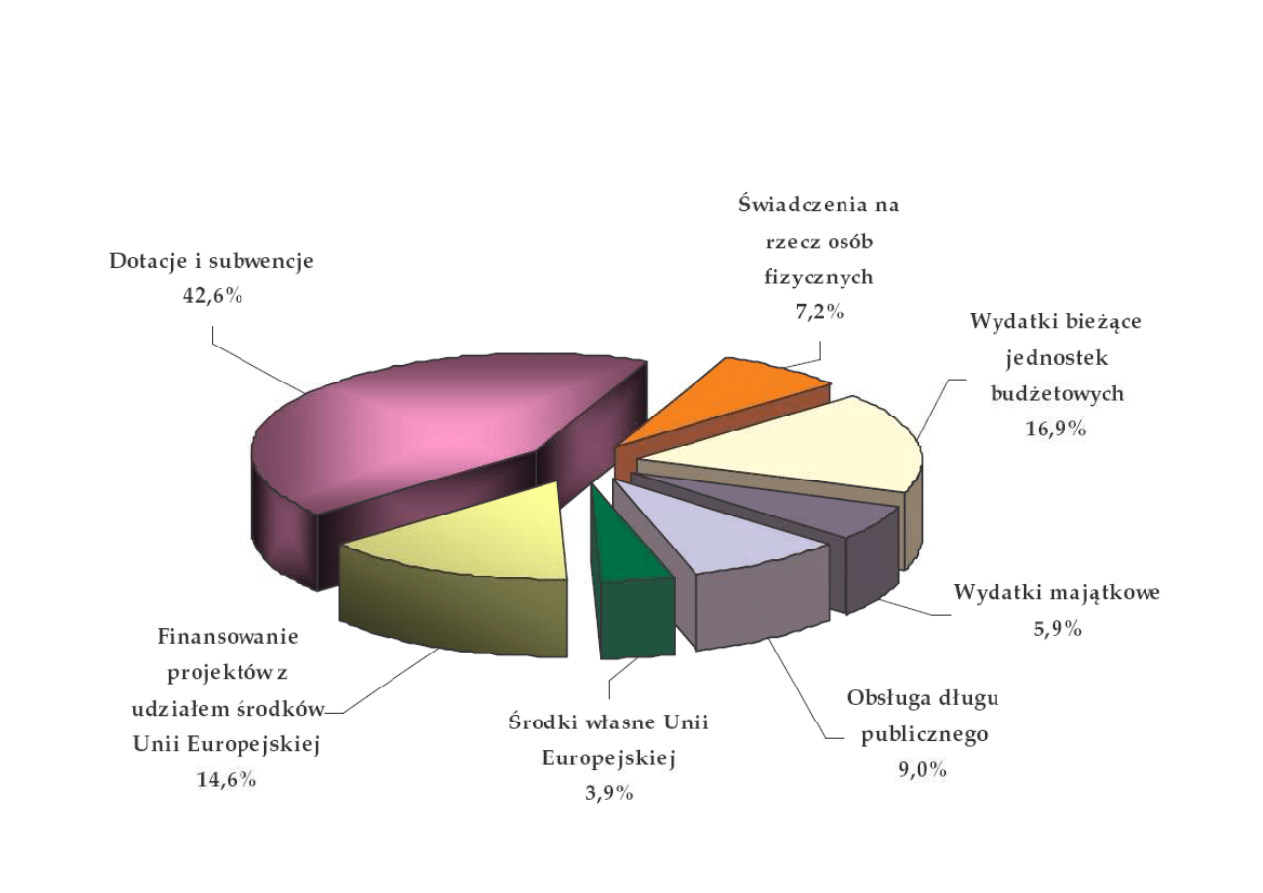

Struktura wydatków według podstawowych

grup ekonomicznych

Subwencja

Środki przekazane

Dotacja

Dofinansowanie z kasy państwa wydatków

podmiotów innych niż państwowe jednostki

budżetowe oraz ich zadań.

Środki przekazane

z budżetu państwa na

finansowanie jednostek

samorządu terytorialnego bez

wskazania celu na jaki mają

zostać przeznaczone.

Miar

ą

stopnia ingerencji pa

ń

stwa w gospodark

ę

jest udział bud

ż

etu pa

ń

stwa w PKB.

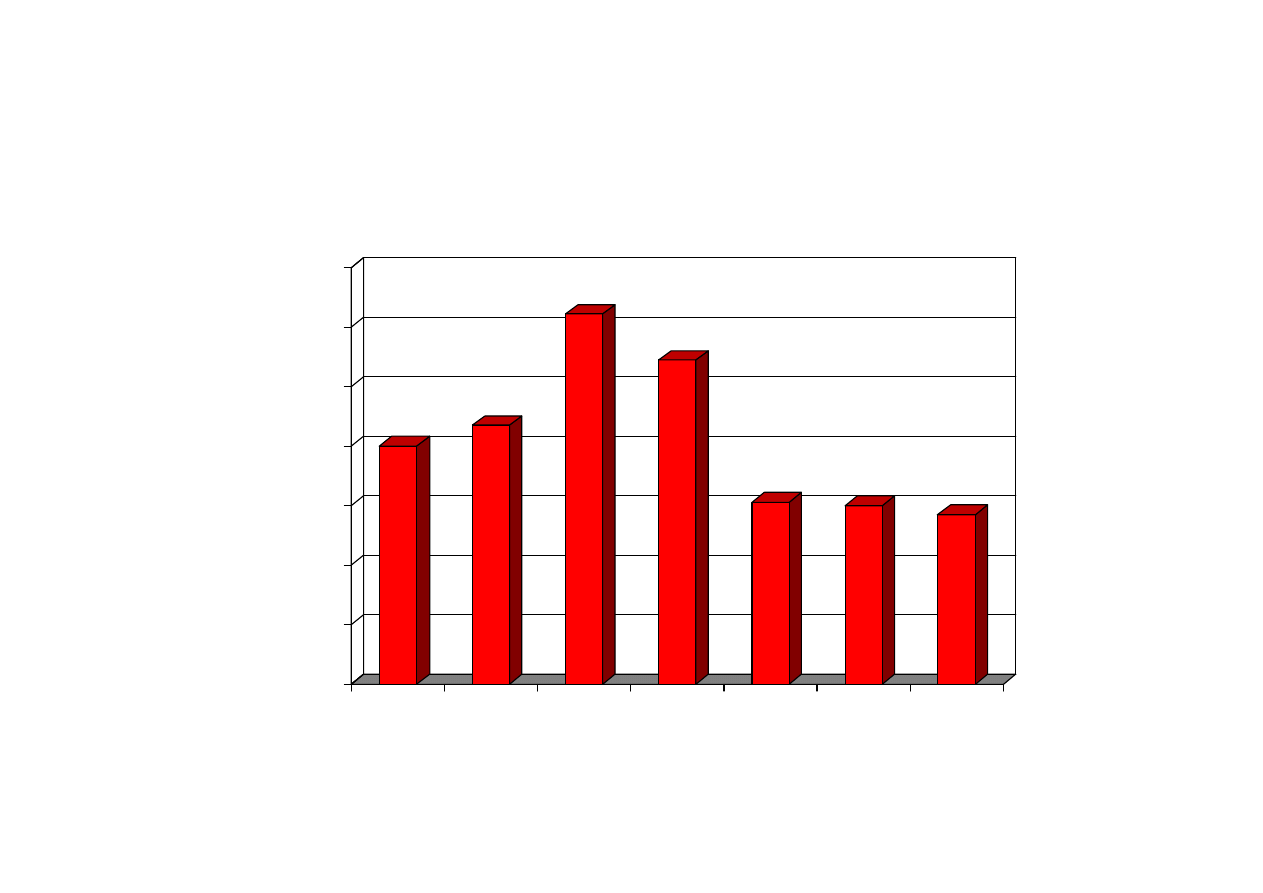

21,1

18,9

18,2

18

17,8

18,1

16,9

18,3

19

20,4

22,5

10

15

20

25

Udział dochodów bud

ż

etu pa

ń

stwa w PKB

10

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Udział wydatków bud

ż

etu pa

ń

stwa w PKB

2000

2001

2002

2003

2004

2005

2006

2007

2008

20,9

22,7

22,6

22,5

21,4

21,4

21,8

21,1

22,0

3 główne problemy polskiego bud

ż

etu

• Za du

ż

o funduszy celowych i agencje

rz

ą

dowych (za du

ż

o dotacji)

• Du

ż

y udział wydatków sztywnych

• Brak bud

ż

etu zadaniowego

• Brak bud

ż

etu zadaniowego

Fundusze celowe

• instytucja o charakterze finansowym

gromadz

ą

ca

ś

rodki pozabud

ż

etowe dla

realizacji okre

ś

lonych zada

ń

pa

ń

stwa,

powołana na mocy ustawy.

•

Ź

ródła finansowania:

– Składki obowi

ą

zkowe (parapodatki)

– Dopłaty z bud

ż

etu pa

ń

stwa

– Działalno

ść

zarobkowa

– Zatrzymane nadwy

ż

ki z lat ubiegłych

Fundusze celowe w 2007 roku

Fundusz

Przychody

Wydatki

Fundusz Ubezpieczeń Społecznych FUS

124 411 912

123 253 798

Fundusz Emerytalno-Rentowy KRUS

15 578 396

15 538 422

Fundusz Pracy

7 565 000

6 373 360

Państwowy Fundusz Rehabilitacji Osób

Niepełnosprawnych

3 405 532

3 960 834

Niepełnosprawnych

3 405 532

3 960 834

Narodowy Fundusz Ochrony Środowiska i Gospodarki

Wodnej

847 000

1 070 170

Fundusz Rekompensacyjny

701 982

871 982

Fundusz Restrukturyzacji Przedsiębiorców

464 425

676 170

Fundusz Rozwoju Kultury Fizycznej

517 757

517 757

Fundusz Administracyjny

503 743

507 397

Fundusz Reprywatyzacji

182 470

364 000

Fundusz Gwarantowanych Świadczeń Pracowniczych

307 735

196 111

Fundusz Promocji Kultury

128 600

175 615

Fundusze celowe cdn

Fundusz

Przychody

Wydatki

Fundusz – Centralna Ewidencja Pojazdów i Kierowców

84 677

137 883

Fundusz Skarbu Państwa

77 000

77 000

Fundusz Modernizacji Sił Zbrojnych

62 745

62 745

Fundusz Nauki i Technologii Polskiej

60 000

60 000

Fundusz Prewencji i Rehabilitacji

28 000

28 780

Fundusz Prewencji i Rehabilitacji

28 000

28 780

Centralny Fundusz Gospodarki Zasobem Geodezyjnym i

Kartograficznym

23 919

26 161

Fundusz Zajęć Sportowo-Rekreacyjnych dla Uczniów

15 500

22 630

Centralny Fundusz Ochrony Gruntów Rolnych

19 654

19 641

Fundusz Pomocy Postpenitencjarnej

14 500

14 001

Fundusz Wsparcia Policji

10 600

10 602

Fundusz Modernizacji Bezpieczeństwa Publicznego

5 158

6 201

Fundusz Rozwoju Przywięziennych Zakładów Pracy

2 315

2 301

Fundusz Promocji Twórczości

800

1 377

Agencje pa

ń

stwowe

• instytucja gromadz

ą

ca

ś

rodki „pozabud

ż

etowe”

dla realizacji zada

ń

pa

ń

stwa, powstała na mocy

ustawy

•

Ź

ródła finansowania:

•

Ź

ródła finansowania:

– Dotacje bud

ż

etowe

– Dochody publiczne (składki)

– Kredyty

– Darowizny

– Odsetki

– dywidendy

Wybrane agencje pa

ń

stwowe

• Polska Agencja Rozwoju

Przedsi

ę

biorczo

ś

ci

• Agencja Rynku Rolnego

• Agencja Własno

ś

ci Rolnej

• Agencja Własno

ś

ci Rolnej

• Agencja Restrukturyzacji i Modernizacji

Rolnictwa

• Agencja Mienia Wojskowego

• Wojskowa Agencja Mieszkaniowa

Sztywno

ść

wydatków bud

ż

etowych

•

Struktur

ę

wydatków bud

ż

etowych kształtuje kwota wydatków prawnie

zdeterminowanych - s

ą

to wydatki, które bud

ż

et pa

ń

stwa musi ponie

ść

ze

wzgl

ę

du na obowi

ą

zuj

ą

ce prawo. Rz

ą

d nie mo

ż

e regulowa

ć

ich wysoko

ś

ci.

•

wydatki elastyczne - s

ą

to wydatki, których wysoko

ść

mo

ż

e by

ć

regulowana przez rz

ą

d.

Wydatki

2001

2002

2003

2004

2005

2006

2007

zdeterminowane

65,2

66,7

67,6

62,2

58,8

73,0

73,1

elastyczne

34,8

33,3

32,4

37,8

41,2

27,0

26,9

Przykłady wydatków zdeterminowanych

•

subwencje dla jednostek samorz

ą

du terytorialnego,

•

wydatki na infrastruktur

ę

transportu l

ą

dowego

[1]

,

•

wydatki na obron

ę

narodow

ą

[2]

,

•

składki do bud

ż

etu Unii Europejskiej,

•

koszty obsługi długu publicznego,

•

wydatki urz

ę

dów naczelnych organów władzy pa

ń

stwowej i ochrony

prawa oraz s

ą

downictwa, a tak

ż

e wydatki s

ą

dów powszechnych,

•

dotacje dla Funduszu Ubezpiecze

ń

Społecznych i Funduszu Emerytalno-

Rentowego, renty socjalne oraz zasiłki i

ś

wiadczenia przedemerytalne,

Rentowego, renty socjalne oraz zasiłki i

ś

wiadczenia przedemerytalne,

ś

wiadczenia rodzinne i zaliczk

ę

alimentacyjn

ą

oraz zasiłki z pomocy

społecznej,

•

składki na ubezpieczenie zdrowotne finansowane z bud

ż

etu pa

ń

stwa

oraz składki na ubezpieczenie społeczne za osoby przebywaj

ą

ce na

urlopach wychowawczych macierzy

ń

skich,

•

wydatki refundowane z bud

ż

etu Unii Europejskiej, a tak

ż

e

ś

wiadczenia

emerytalno - rentowe

ż

ołnierzy i funkcjonariuszy.

[1]

nie mo

ż

e by

ć

ni

ż

sza ni

ż

18 % planowanych na dany rok wpływów z

podatku akcyzowego od paliw silnikowych

[2]

musz

ą

one stanowi

ć

1,95% prognozowanego na dany rok PKB

Deficyt bud

ż

etowy

• Deficyt

bud

ż

etowy

-

ró

ż

nica

mi

ę

dzy

strumieniami

wydatków

a

dochodami;

dotyczy

jednego

roku

fiskalnego

(kalendarzowego); na koniec roku deficyt

(kalendarzowego); na koniec roku deficyt

bud

ż

etowy

powi

ę

ksza

dług

publiczny.

Deficyt bud

ż

etowy mo

ż

e powstawa

ć

z

konieczno

ś

ci obsługi długu publicznego.

RODZAJE DEFICYTÓW

• DEFICYT RZECZYWISTY

faktyczna ró

ż

nica pomi

ę

dzy wydatkami a dochodami

bud

ż

etowymi

• DEFICYT CYKLICZNY

ró

ż

nica mi

ę

dzy wydatkami i dochodami pa

ń

stwa,

ró

ż

nica mi

ę

dzy wydatkami i dochodami pa

ń

stwa,

realizowanymi w warunkach, gdy gospodarka nie

funkcjonuje przy pełnym wykorzystaniu mocy

produkcyjnych (okres recesji lub o

ż

ywienia)

• DEFICYT STRUKTURALNY

symulowane, hipotetyczne ró

ż

nice mi

ę

dzy wydatkami a

dochodami, realizowanymi w warunkach pełnego

zatrudnienia i naturalnej stopy bezrobocia

SKUTKI EKONOMICZNE

DEFICYTU

• deficyt a inflacja

+ (premia inflacyjna)

wpływy podatkowe rosn

ą

szybciej ni

ż

dochody, co zmniejsza deficyt bud

ż

etowy

dochody, co zmniejsza deficyt bud

ż

etowy

- udział zadłu

ż

enia netto sektora

bud

ż

etowego w sektorze bankowym,

mo

ż

e wpływa

ć

na wzrost poda

ż

y

pieni

ą

dza i wzrostu inflacji.

SKUTKI EKONOMICZNE

DEFICYTU

• deficyt a stopy procentowe

- wzrost popytu rz

ą

du na kapitały pieni

ęż

ne powoduje

wzrost stopy procentowej (krzywa popytu na pieni

ą

dz

przesunie si

ę

w prawo, w gór

ę

).

Skutkiem tego:

- wysoka stopa % spowoduje zmniejszenie odst

ę

pno

ś

ci

kapitałów pieni

ęż

nych na inwestycje prywatne

(efekt

wypychania, ang. crowding out effect)

-

wysoka stopa % umocni kurs waluty krajowej, co

zahamuje eksport, pobudzi import, powoduj

ą

c deficyt

handlowy

(efekt bli

ź

niaczy, ang. twin deficit efffect)

Deficyt bud

ż

etowy w mln zł

40 000

50 000

60 000

70 000

0

10 000

20 000

30 000

40 000

2002

2003

2004

2005

2006

2007

2008

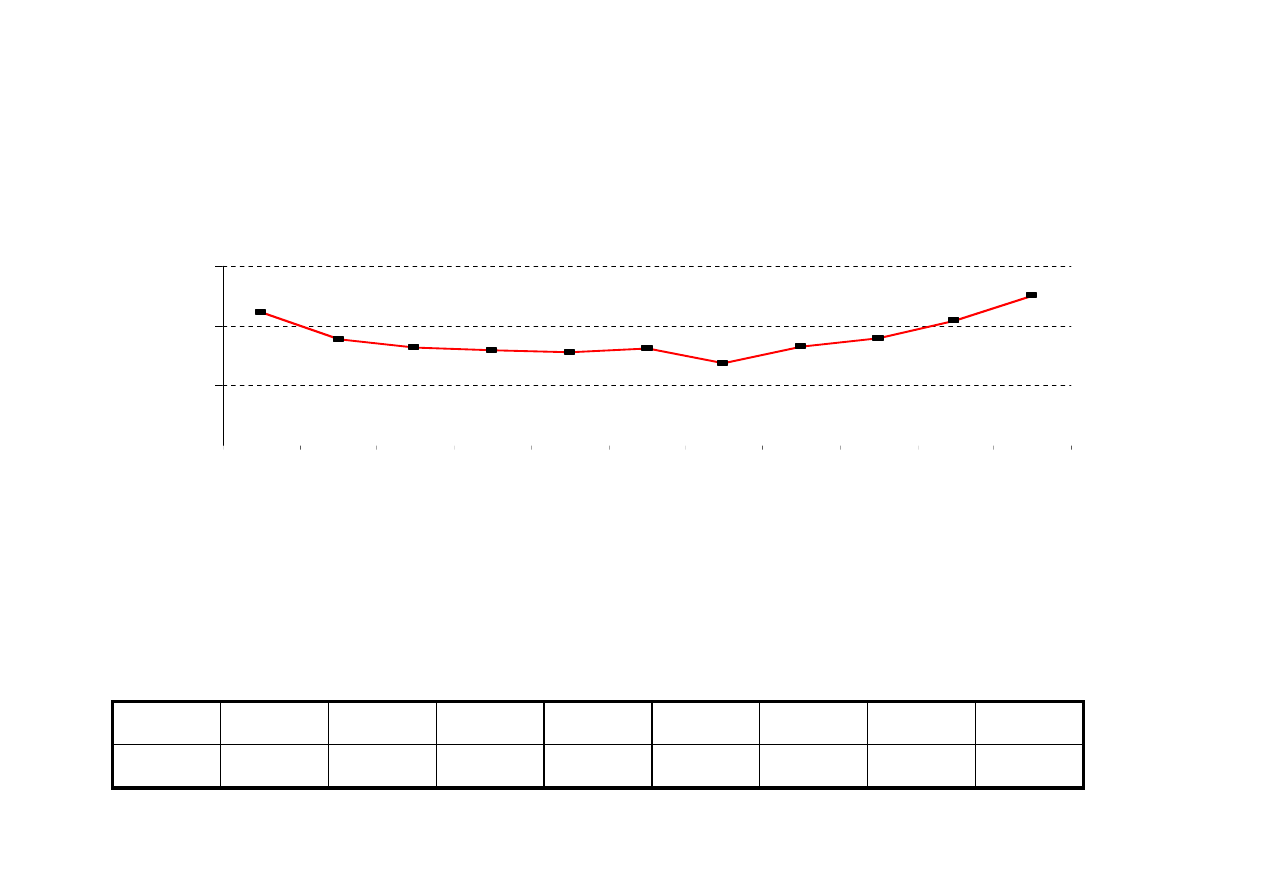

Relacja deficytu bud

ż

etowego do PKB

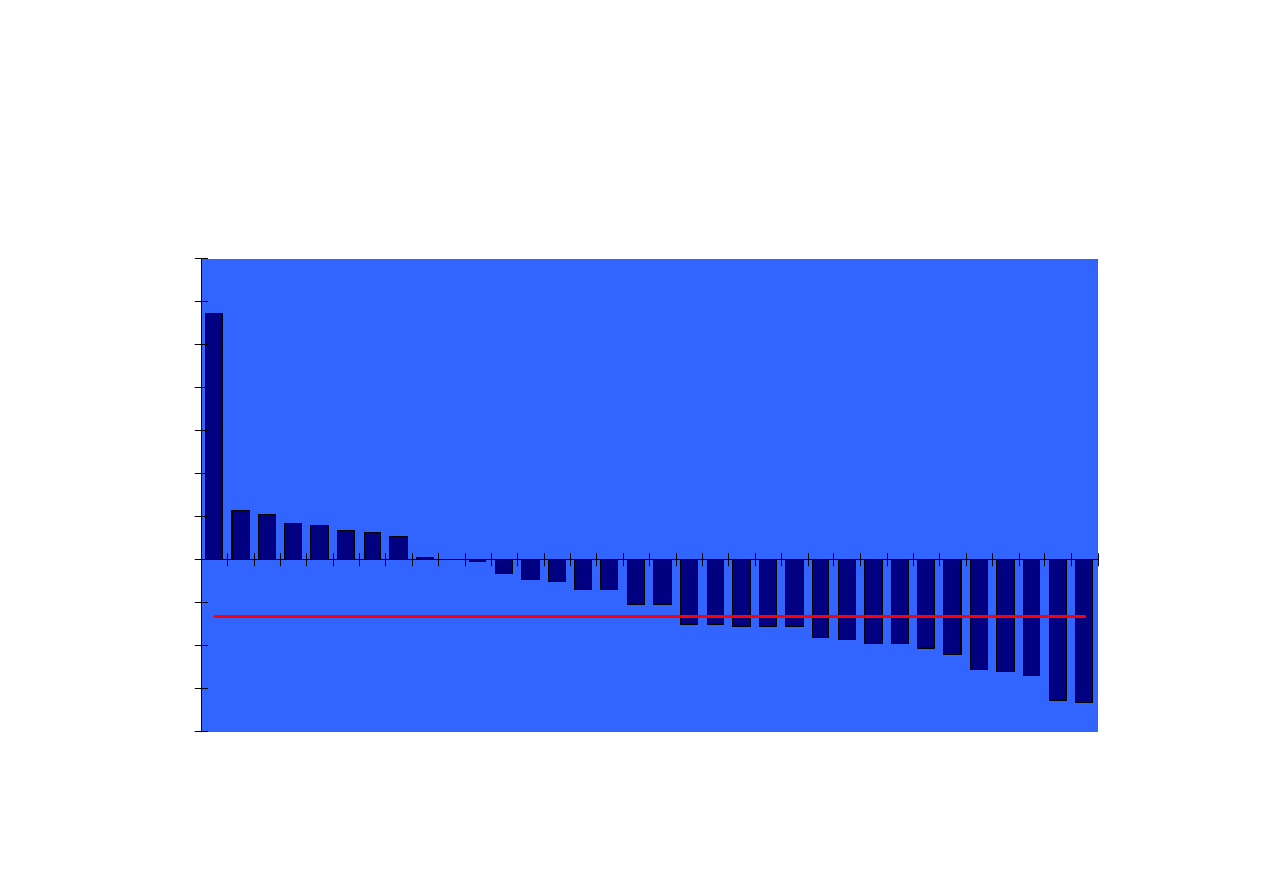

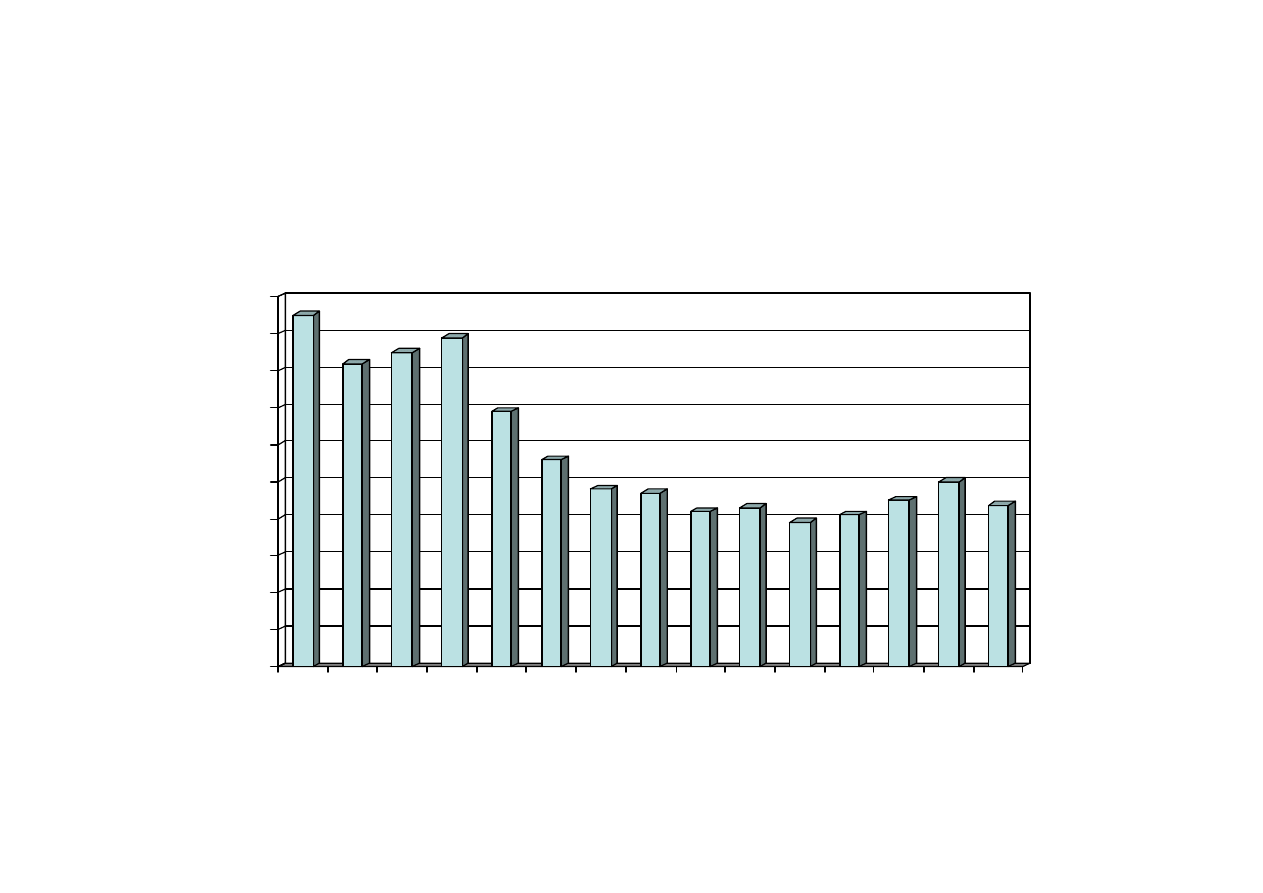

w poszczególnych krajach w 2004r. (w %)

6

8

10

12

14

-8

-6

-4

-2

0

2

4

N

o

rw

e

g

ia

D

a

n

ia

F

in

la

n

d

ia

E

s

to

n

ia

S

z

w

e

c

ja

Ir

la

n

d

ia

B

u

łg

a

ri

a

K

a

n

a

d

a

Is

la

n

d

ia

B

e

lg

ia

H

is

z

p

a

n

ia

L

u

k

s

e

m

b

u

Ł

o

tw

a

A

u

s

tr

ia

L

it

w

a

R

u

m

u

n

ia

H

o

la

n

d

ia

S

ło

w

e

n

ia

C

z

e

c

h

y

P

o

rt

u

g

a

li

a

S

ło

w

a

c

ja

W

ie

lk

a

W

ło

c

h

y

F

ra

n

c

ja

N

ie

m

c

y

P

o

ls

k

a

T

u

rc

ja

C

y

p

r

U

S

A

M

a

lt

a

C

h

o

rw

a

c

ja

W

ę

g

ry

J

a

p

o

n

ia

G

re

c

ja

Dług publiczny

• definicja długu publicznego zawarta jest w ustawie o

finansach publicznych

dług publiczny to

nominalne zadłu

ż

enie podmiotów

sektora finansów publicznych, ustalone po

wyeliminowaniu przepływów finansowych mi

ę

dzy

podmiotami nale

żą

cymi do tego sektora

podmiotami nale

żą

cymi do tego sektora

• w konstytucji RP znalazł si

ę

zapis dotycz

ą

cy limitu długu

publicznego (ewenement na skal

ę

ś

wiatow

ą

)

niedopuszczalne jest zaci

ą

ganie po

ż

yczek lub udzielanie

gwarancji w nast

ę

pstwie których, dług publiczny

przekroczy

3

/

5

warto

ś

ci rocznego PKB

Ró

ż

nica w definiowaniu długu publicznego

wg ustawodawstwa unijnego i polskiego

Dług publiczny

wg norm UE

wg prawodawstwa

polskiego

przewidywane wypłaty z

por

ę

cze

ń

i gwarancji

nie wliczane

wliczane

zobowi

ą

zania wymagalne

nie wliczane

wliczane

zobowi

ą

zania wymagalne

nie wliczane

(wliczane do

deficytu)

wliczane

Otwarte fundusze emerytalne

–jako jednostka sektora

publicznego

jest jednostk

ą

sektora

publicznego

nie jest jednostk

ą

sektora

publicznego

WYSZCZEGÓLNIENIE

VI 2006

2)

Zadłu

ż

enie sektora finansów publicznych

501 879,1

1. Zadłu

ż

enie sektora rz

ą

dowego

482 553,3

1.1. Skarb Państwa

475 292,1

1.2. ZUS i zarządzane przez ZUS fundusze

6 218,2

1.3. Narodowy Fundusz Zdrowia 1)

0,0

1.4. Państwowe fundusze celowe z osobowością

prawną (bez ZUS i zarządzanych przez ZUS funduszy)

0,0

1.5. Państwowe szkoły wyższe

152,0

1.6. Jednostki badawczo-rozwojowe

160,4

Zadłu

ż

enie sektora finansów

publicz nych po konsolidacji

(nominał, mln zł)

1.6. Jednostki badawczo-rozwojowe

160,4

1.7. Samodzielne publiczne zakłady opieki zdrowotnej

593,4

1.8. Państwowe instytucje kultury

30,4

1.9. PAN i tworzone przez PAN jednostki organizacyjne

5,0

1.10. Pozostałe państwowe osoby prawne utworzone

na podst. odrębnych ustaw w celu wykonywania zadań

publicznych, z wyłączeniem przedsiębiorstw, banków i

spółek prawa handlowego

101,8

2. Zadłu

ż

enie sektora samorz

ą

dowego

19 325,8

2.1. Jednostki samorządu terytorialnego

16 528,6

2.2. Samorządowe fundusze celowe z osobowością prawną

1,6

2.3. Samodzielne publiczne zakłady opieki zdrowotnej

2 733,7

2.4. Samorządowe instytucje kultury

25,0

2.5. Pozostałe samorządowe osoby prawne utworzone

na podst. odrębnych ustaw w celu wykonywania zadań

publicznych, z wyłączeniem przedsiębiorstw, banków i

spółek prawa handlowego

36,9

Przyczyny powstawania długu

publicznego

• Uporczywie utrzymuj

ą

cy si

ę

deficyt bud

ż

etowy, który

przekształca si

ę

w dług publiczny.

• Okres wzmo

ż

onych wydatków publicznych, zwłaszcza

okresy wojen i gł

ę

bokich kryzysów gospodarczych.

• Realizowana

doktryna

ekonomiczna,

która

zakłada

ś

wiadome utrzymanie deficytu bud

ż

etowego i długu

• Realizowana

doktryna

ekonomiczna,

która

zakłada

ś

wiadome utrzymanie deficytu bud

ż

etowego i długu

publicznego

jako

narz

ę

dzi

interwencjonizmu

pa

ń

stwowego.

• Osi

ą

ganie celów politycznych rz

ą

dz

ą

cej elity, która nie

decyduje

si

ę

na

podnoszenie

podatków,

ale

nie

dokonuje równie

ż

ci

ęć

w wydatkach publicznych;

• Wpadni

ę

cie władz publicznych w pułapk

ę

zadłu

ż

enia.

Rodzaje długu

•

kryterium inflacji

•

- dług nominalny (warto

ść

bie

żą

cych zobowi

ą

za

ń

sektora bie

żą

cego)

•

- dług realny (warto

ść

długu z uwzgl

ę

dnieniem inflacji)

•

kryterium przyczyny

•

- własny (rezultat polityki po

ż

yczkowej)

•

- gwarantowany (rezultat udzielania gwarancji)

•

kryterium zapadalno

ś

ci

•

kryterium zapadalno

ś

ci

•

- krótkoterminowy (zaci

ą

gany w roku bud

ż

etowym w celu zarz

ą

dzania

•

płynno

ś

ci

ą

bud

ż

etu)

•

- długoterminowy (wykorzystywany w polityce zarz

ą

dzania z

•

zadłu

ż

eniem wieloletnim)

•

kryterium miejsca zaci

ą

gania

•

- dług krajowy (skierowany na rynek wewn

ę

trzny pa

ń

stwa)

•

- dług zagraniczny ( zaci

ą

gany poza krajem w walucie obcej)

Dług publiczny-

ograniczenia jego wielko

ś

ci

•

zadłu

ż

enie sektora publicznego nie mo

ż

e przekroczy

ć

60 % PKB

(kryterium konwergencji)

•

procedury ostro

ż

no

ś

ciowe w ustawie o finansach publicznych (

kryterium

dług/ PKB w %)

50-55%

55,01- 60%

powy

ż

ej 60%

•Rada Ministrów uchwala

•obni

ż

any jest deficyt

•podmioty sektora finansów

•Rada Ministrów uchwala

projekt bud

ż

etu, w którym

stosunek deficytu do

dochodów nie mo

ż

e wy

ż

szy

niz w roku bie

żą

cym

•obni

ż

any jest deficyt

bud

ż

etowy

•RM przedstawia sejmowi

program sanacyjny

•podmioty sektora finansów

publicznych nie mog

ą

udziela

ć

nowych por

ę

cze

ń

czy gwarancji (w danym

roku i w nast

ę

pnym)

•RM przedstawia sejmowi

program sanacyjny (w ci

ą

gu

miesi

ą

ca)

•w projekcie ustawy

bud

ż

etowej na kolejny rok

nie mo

ż

na przewidywa

ć

deficytu bud

ż

etowego

Dług sektora finansów publicznych w

Polsce w latach 1990-2004 (w % PKB)

60

70

80

90

100

0

10

20

30

40

50

60

1

9

9

0

1

9

9

1

1

9

9

2

1

9

9

3

1

9

9

4

1

9

9

5

1

9

9

6

1

9

9

7

1

9

9

8

1

9

9

9

2

0

0

0

2

0

0

1

2

0

0

2

2

0

0

3

2

0

0

4

Dane bie

żą

ce

• Dług publiczny wyniesie w 2008 roku

593,6 mld zł, czyli 47,4% PKB i wzro

ś

nie

do 694,1 mld zł w 2010 roku (47,7% PKB)

Historia długu publicznego w Polsce

1/3

• Polska odziedziczyła po okresie gospodarki

centralnie planowanej dług publicznych

przekraczaj

ą

cy 80% PKB.

• Był to głównie dług zagraniczny, najpierw

zaci

ą

gni

ę

ty w zachodnich bankach w czasach

zaci

ą

gni

ę

ty w zachodnich bankach w czasach

Gierka, potem wzrastaj

ą

cy w latach 80’ z

powodu niespłacanych odsetek.

• Krajowy dług publiczny był za to niewielki – był

to w zasadzie dług wobec NBP z tytułu kredytów

na sfinansowanie deficytu bud

ż

etowego.

Historia długu publicznego w Polsce

2/3

• W latach 1990-2000 nast

ą

pił silny spadek

relacji długu do PKB, mo

ż

liwy dzi

ę

ki

czterem zjawiskom:

– Ograniczeniu skali deficytów bud

ż

etowych do

– Ograniczeniu skali deficytów bud

ż

etowych do

ok. 3% PKB,

– Szybkiemu wzrostowi gospodarczemu,

– Silnemu wzmocnieniu si

ę

złotego, przez co

obni

ż

eniu uległa relacja długu zagranicznego

do PKB,

– Redukcji zadłu

ż

enia zagranicznego Polski.

Historia długu publicznego w Polsce

3/3

• W ko

ń

cu lat 90’ relacja długu do PKB

spadła poni

ż

ej 40%.

• Zwi

ę

kszenie si

ę

tej relacji ju

ż

prawie do

50% spowodował gwałtowny wzrost

50% spowodował gwałtowny wzrost

deficytów bud

ż

etowych po roku 2000, w

poł

ą

czeniu z powolnym wzrostem PKB.

• Około 70% tej kwoty stanowi publiczny

dług krajowy, a 30% dług zagraniczny.

Dług publiczny – problem

przyszło

ś

ci

• zaci

ą

ganie coraz wi

ę

kszych zobowi

ą

za

ń

przez jednostki samorz

ą

du terytorialnego

• kurczenie si

ę

przychodów z prywatyzacji

• rosn

ą

ce obci

ąż

enie z tytułu spłaty

• rosn

ą

ce obci

ąż

enie z tytułu spłaty

nieumorzonego zadłu

ż

enia zagranicznego

(rat) z lat 70.

Relacja długu publicznego do PKB

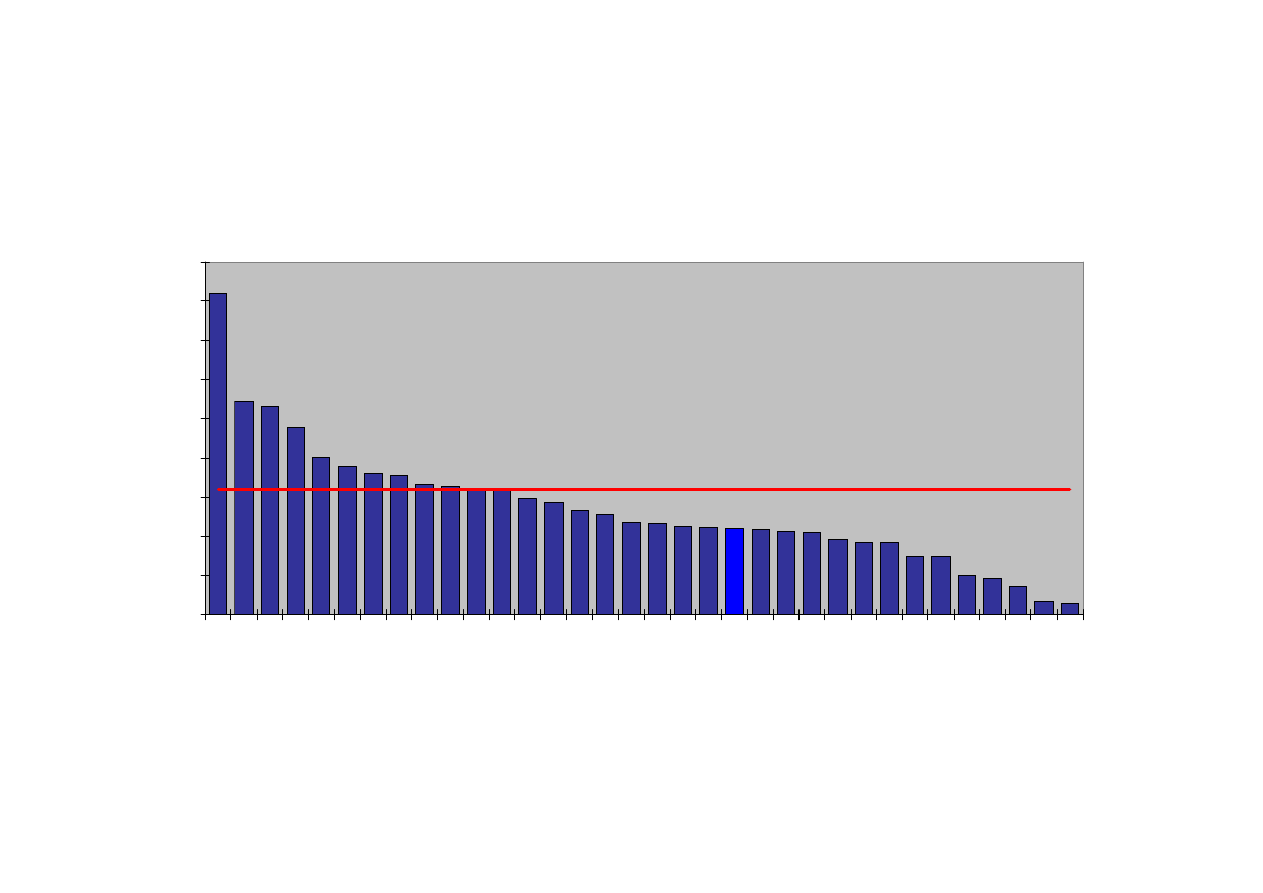

w poszczególnych krajach na koniec 2004r.

100

120

140

160

180

0

20

40

60

80

J

a

p

o

n

ia

G

re

c

ja

W

ło

c

h

y

B

e

lg

ia

T

u

rc

ja

M

a

lt

a

C

y

p

r

K

a

n

a

d

a

N

ie

m

c

y

F

ra

n

c

ja

A

u

s

tr

ia

U

S

A

P

o

rt

u

g

a

li

a

W

ę

g

ry

H

o

la

n

d

ia

S

z

w

e

c

ja

H

is

z

p

a

n

ia

N

o

rw

e

g

ia

F

in

la

n

d

ia

C

h

o

rw

a

c

ja

P

o

ls

k

a

D

a

n

ia

S

ło

w

a

c

ja

W

ie

lk

a

B

ry

ta

n

ia

B

u

łg

a

ri

a

C

z

e

c

h

y

Is

la

n

d

ia

Ir

la

n

d

ia

S

ło

w

e

n

ia

L

it

w

a

R

u

m

u

n

ia

Ł

o

tw

a

L

u

k

s

e

m

b

u

rg

E

s

to

n

ia

• Europejskim rekordzist

ą

jest od lat Belgia,

w której relacja długu publicznego do PKB

wynosi obecnie 108%. W roku 1995

relacja ta wynosiła 140%!

Dług publiczny na

ś

wiecie

1/2

relacja ta wynosiła 140%!

• Najzdrowszym pod tym wzgl

ę

dem krajem

w „starej Unii” jest Irlandia, w której

relacja wynosi tylko 34% (ale 10 lat temu

było to jeszcze ponad 100%)

Dług publiczny na

ś

wiecie

2/2

• Najgorsze zmiany wska

ź

nika długu publicznego do PKB

odnotowała w ostatnim dziesi

ę

cioleciu Japonia.

Skutkiem słabego wzrostu gospodarczego i kolosalnych

deficytów bud

ż

etowych, dług publiczny wzrósł tam z

60% w 1993r. do 133% PKB obecnie,

60% w 1993r. do 133% PKB obecnie,

• Sytuacja USA jest nadal lepsza od Europy. Relacja

długu publicznego do PKB wynosi tam poni

ż

ej 60% i do

ubiegłego roku stale spadała. Nie ma jednak raczej

w

ą

tpliwo

ś

ci,

ż

e obecnie relacja ta wzro

ś

nie, m.in. skutki

kosztów wojny w Iraku.

Formy finansowania długu

(art 64 ust.2 ustawy o finansach publicznych)

• sprzeda

ż

SPW

(skarbowych papierów warto

ś

ciowych)

• kredyt bankowy

• po

ż

yczki

• po

ż

yczki

• prywatyzacja maj

ą

tku Skarbu Pa

ń

stwa

• nadwy

ż

ka z poprzednich lat

Tendencje zmian w strukturze

długu

• wzrost udziału długu krajowego w długu

ogółem

• spadek udziału zagranicznego w cało

ś

ci

długu publicznego (skutek konwersji)

długu publicznego (skutek konwersji)

• koncentracja długu w r

ę

kach krajowego

sektora pozabankowego i inwestorów

zagranicznych

• spadek udziału sektora bankowego w

finansowaniu długu

Strategia zarz

ą

dzania długiem publicznym

(cele długoterminowe na lata 2000-2010)

• ograniczenie udziału długu zagranicznego

• wydłu

ż

enie duration

• wygładzanie rozkładu spłat zobowi

ą

za

ń

i

kosztów obsługi w czasie

kosztów obsługi w czasie

• wzrost udziału instrumentów

stałoprocentowych

• uelastycznienie struktury długu

zagranicznego

Struktura rodzajowa długu krajowego (VII 2005)

74,28%

9,82%

3,02%

11,52%

1,36%

obligacje rynkowe o oprocentowaniu stałym

obligacje rynkowe o oprocentowaniu zmiennym

obligacje oszczędnościowe

bony skarbowe

pozostałe zadłużenie

VI 2006

(w %)

Zadłu

ż

enie sektora finansów publicznych

501 879,1

100

Zadłu

ż

enie krajowe

361 080,9

71,95

1. Dług z tytułu SPW

337 746,2

67,30

Zadłu

ż

enie sektora finansów publicznych

wg instrumentów (nominał, mln zł)

2. Dług z tytułu pożyczek i kredytów

19 498,1

3,89

3. Pozostały dług sektora finansów publicznych

3 836,6

0,76

Zadłu

ż

enie zagraniczne

140 798,1

28,05

1. Dług z tytułu SPW

98 370,3

19,60

2. Dług z tytułu pożyczek i kredytów

42 421,1

8,45

Polityka bud

ż

etowa

• zajmuje si

ę

sposobami wykorzystania dochodów

i wydatków publicznych w celu realizacji zada

ń

stoj

ą

cych przed pa

ń

stwem

• polega ona na eliminowaniu waha

ń

• polega ona na eliminowaniu waha

ń

koniunkturalnych przez zmian

ę

wielko

ś

ci

dochodów (głównie z podatków) lub wydatków

pa

ń

stwa b

ą

d

ź

obu jednocze

ś

nie.

Funkcje polityki bud

ż

etowej

•

alokacyjna

(kształtowanie podziału czynników wytwórczych mi

ę

dzy

sektor prywatny i sektor publiczny, a nast

ę

pnie ich dalsza alokacja w

ramach tych sektorów).

•

redystrybucyjna

(polega na

ś

wiadomym oddziaływaniu przez pa

ń

stwo na

ostateczny podział dochodów indywidualnych)

Trzy płaszczyzny oddziaływania:

1.

bezpo

ś

rednia redystrybucja dochodów

2.

bezpłatne zaspokajanie pewnych potrzeb

3.

oddziaływanie na warunki rynkowego podziału

dochodów

•

stabilizacyjna

polega na wykorzystywaniu dochodów i wydatków

bud

ż

etowych do osi

ą

gni

ę

cia makroekonomicznych celów

gospodarczych: ograniczenia bezrobocia, stabilno

ś

ci poziomu cen,

zrównowa

ż

onego tempa rozwoju gosp., stabilno

ś

ci bilansu płatniczego

Rodzaje polityki bud

ż

etowej

Ekspansywna

Restrykcyjna

aktywna

aktywna

pasywna

pasywna

Rodzaje polityki bud

ż

etowej

• polityka ekspansywna – cel zwi

ę

kszenie

popytu globalnego (AD)

• Polityka restrykcyjna- cel zmniejszenie

• Polityka restrykcyjna- cel zmniejszenie

popytu globalnego (AD)

Pasywna polityka bud

ż

etowa

Opiera si

ę

na zało

ż

eniu,

ż

e okre

ś

lone elementy

dochodów i wydatków bud

ż

etowych cechuje

tendencja do automatycznego reagowania na

zmiany sytuacji gospodarczej –automatyczne

zmiany sytuacji gospodarczej –automatyczne

stabilizatory

Automatyczne stabilizatory

• dochody i wydatki, zmieniaj

ą

ce si

ę

automatycznie w po

żą

danym kierunku, w

zale

ż

no

ś

ci od koniunktury

• oddziałuj

ą

na popyt globalny

• uruchomienie nast

ę

puje niezale

ż

nie

• Powoduj

ą

tendencj

ę

do powstawania nadwy

ż

ki bud

ż

etowej w okresie koniunktury

gospodarczej i deficytu w okresie recesji.

• Do najwa

ż

niejszych stabilizatorów zaliczamy:

• Po stronie dochodów

podatki uzale

ż

nione od poziomu aktywno

ś

ci gospodarczej- podatki od

dochodów, podatki po

ś

rednie od sprzeda

ż

y

• Po stronie wydatków

transfery uzale

ż

nione od sytuacji materialnej jednostek – zasiłki dla

bezrobotnych, pomoc społeczna, subsydia dla rolnictwa

Aktywna polityka bud

ż

etowa

Rz

ą

d stosuje wybrane

ś

rodki w celu

przeciwdziałania cyklicznym fluktuacjom oraz w celu

stabilizacji cen czy ograniczania bezrobocia.

Rodzaje:

Rodzaje:

- zmiana stawek i struktury podatku

- zmiany subwencji rz

ą

du dla władz lokalnych

- zmiany wydatków na roboty i inwestycje publiczne

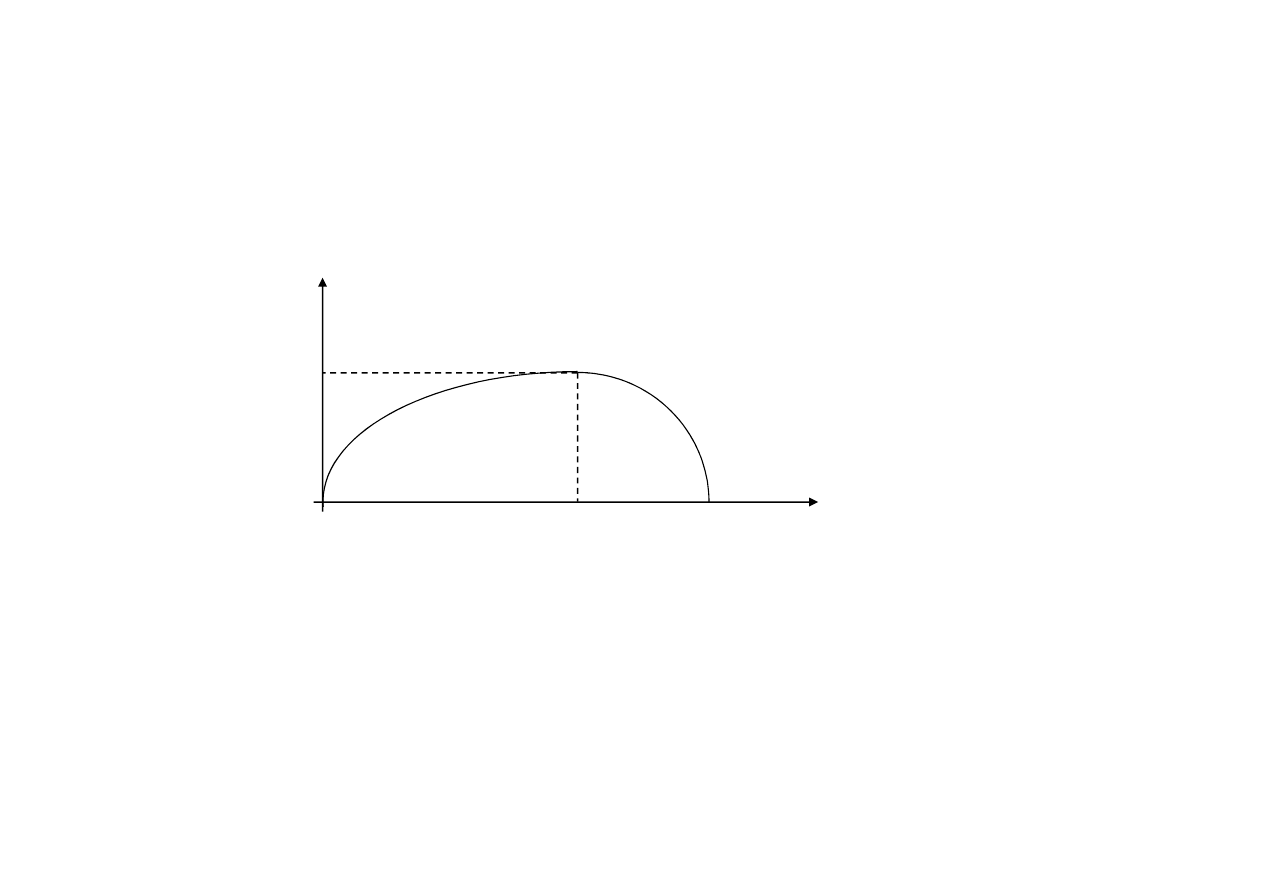

Krzywa Laffera

przychód

podatkowy

maks.

przychód

0%

stawka

podatkowa

t

max

100%

Wnioski z krzywej Laffera

• - gdy nie ma podatków, to nie ma

dochodu

• - nie b

ę

dzie dochodu z podatków przy

100%-wej stopie podatkowej;

100%-wej stopie podatkowej;

• - dany dochód z podatków wyst

ę

puje przy

dwóch ró

ż

nych stopach podatków.

Efekt wypychania

Wydatki bud

ż

etowe (deficyt) powoduj

ą

wzrost zapotrzebowania pa

ń

stwa na

kredyty. Wzrost popytu na rynku

kapitałowym prowadzi do wzrostu stopy

kapitałowym prowadzi do wzrostu stopy

procentowej. Wysoka stopa procentowa

zmniejsza zainteresowanie sektora

prywatnego inwestycjami.

Dzie

ń

wolno

ś

ci podatkowej

• 1994 - 1 lipca

1995 - 6 lipca

1996 - 4 lipca

1997 - 28 czerwca

1998 - 22 czerwca

1999 - 16 czerwca

2000 - 16 czerwca

Jak jest w innych krajach:

W Irlandii DWP przypada na 6 maja. W

Stanach Zjednoczonych, na 9 maja.

Wielka Brytania

ś

wi

ę

tuje na przełomie

maja i czerwca. Marnym pocieszeniem

jest dla nas to,

ż

e Szwedzi DWP

do

ś

wiadczaj

ą

dopiero pod koniec

2000 - 16 czerwca

2001 - 18 czerwca

2002 - 24 czerwca

2003 - 28 czerwca

2004 - 24 czerwca

2005 - 23 czerwca

2006 - 24 czerwca

• 2007 – 16 czerwca

do

ś

wiadczaj

ą

dopiero pod koniec

lipca. Jednak co to dla nich skoro w te

pi

ęć

miesi

ę

cy potrafi

ą

zarobi

ć

dziesi

ęć

razy tyle co Polak w rok? Nasz los dziel

ą

nasi południowi s

ą

siedzi – Czesi.

Słowacy natomiast, tak bardzo

zapragn

ę

li

ś

wi

ę

towa

ć

jako pierwsi w

całej

ś

rodkowej Europie,

ż

e

wprowadzaj

ą

c podatek liniowy

przesun

ę

li

ś

wi

ę

to na pocz

ą

tek czerwca.

Szcz

ęś

ciarze.

Wyszukiwarka

Podobne podstrony:

olczyk makro8 wydzial mechanicz Nieznany

olczyk makro 5 wydzial mechanic Nieznany

makro olczyk 4 wydzial mechanic Nieznany

makro olczyk3 wydzial mechanicz Nieznany

makro olczyk2 wydzial mechanicz Nieznany

olczyk makro 6 wydział mechaniczny

makro olczyk1 wydział mechaniczny

KARTA INSTRUKCYJNA OBROBKI2, POLITECHNIKA ŚLĄSKA Wydział Mechaniczny-Technologiczny - MiBM POLSL, Se

Matematyka (1), Politechnika Wrocławska, Wydział Mechaniczny, Mechanika i Budowa Maszyn, Matematyka

TM10, Politechnika Lubelska, Studia, Studia, organizacja produkcji, laborki-moje, Wydział Mechaniczn

więcej podobnych podstron