Filip Sobkiewicz 53823

1. Istota leasingu

2. Cechy umowy leasingu

3. Rodzaje leasingu

4. Aspekty podatkowe

5. Leasing a kredyt – analiza porównawcza

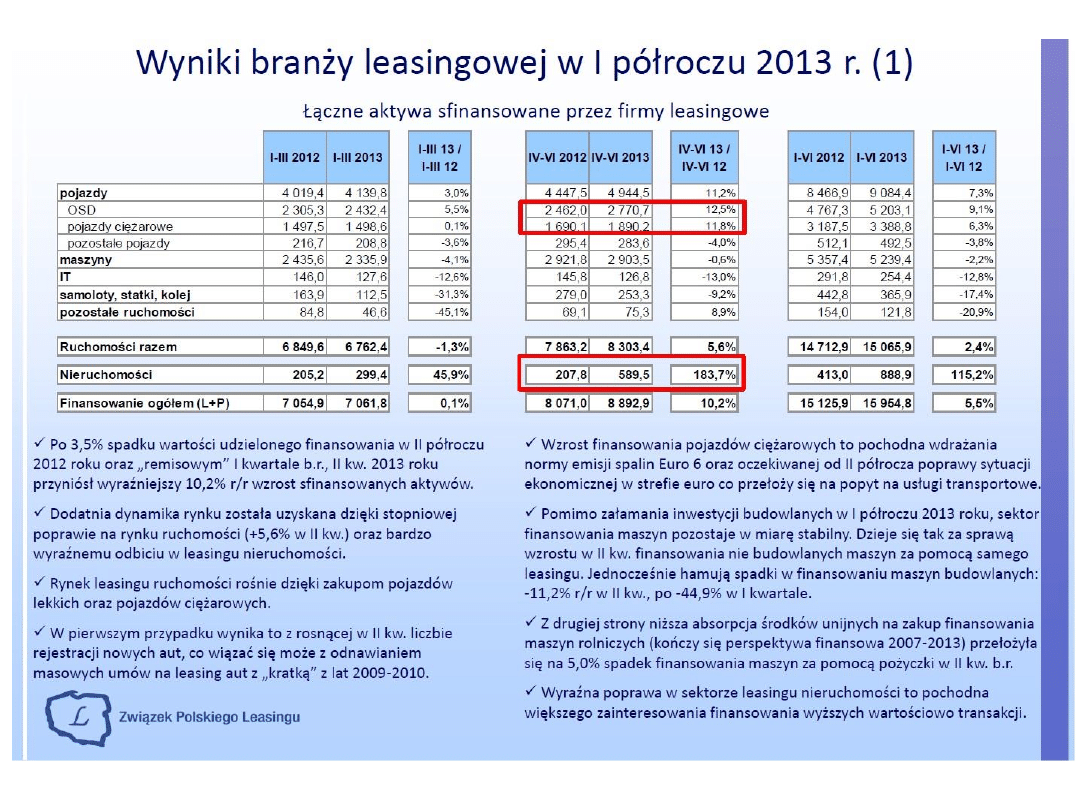

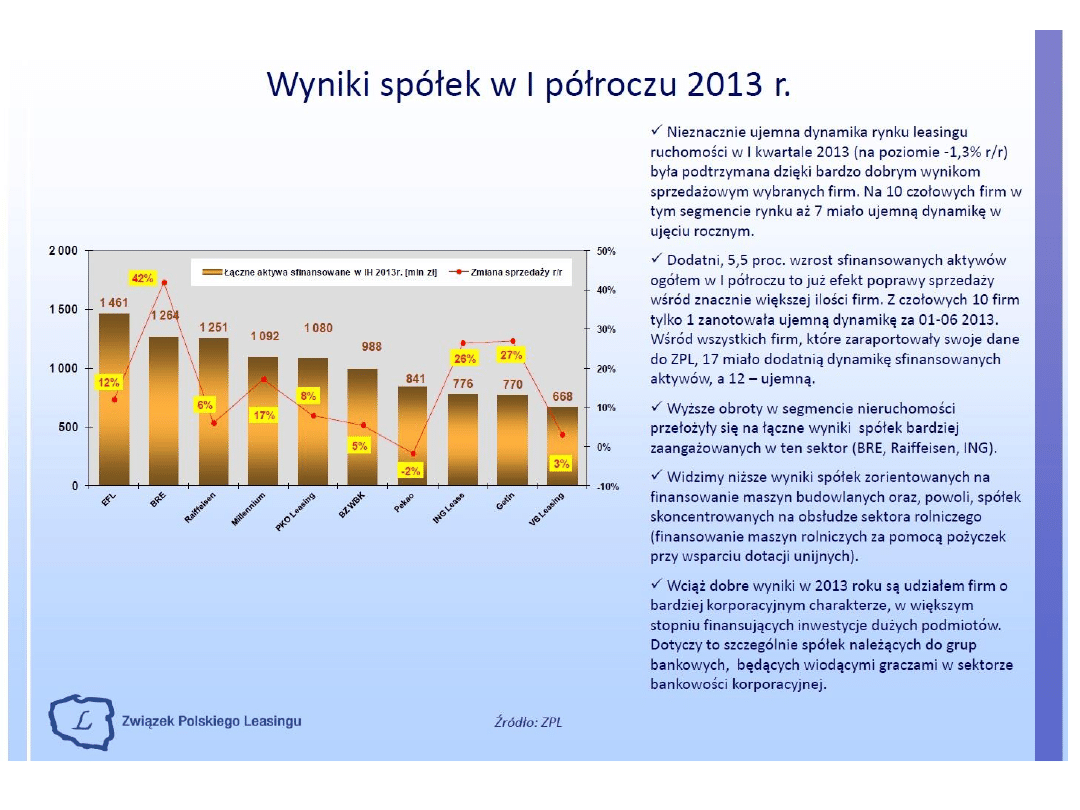

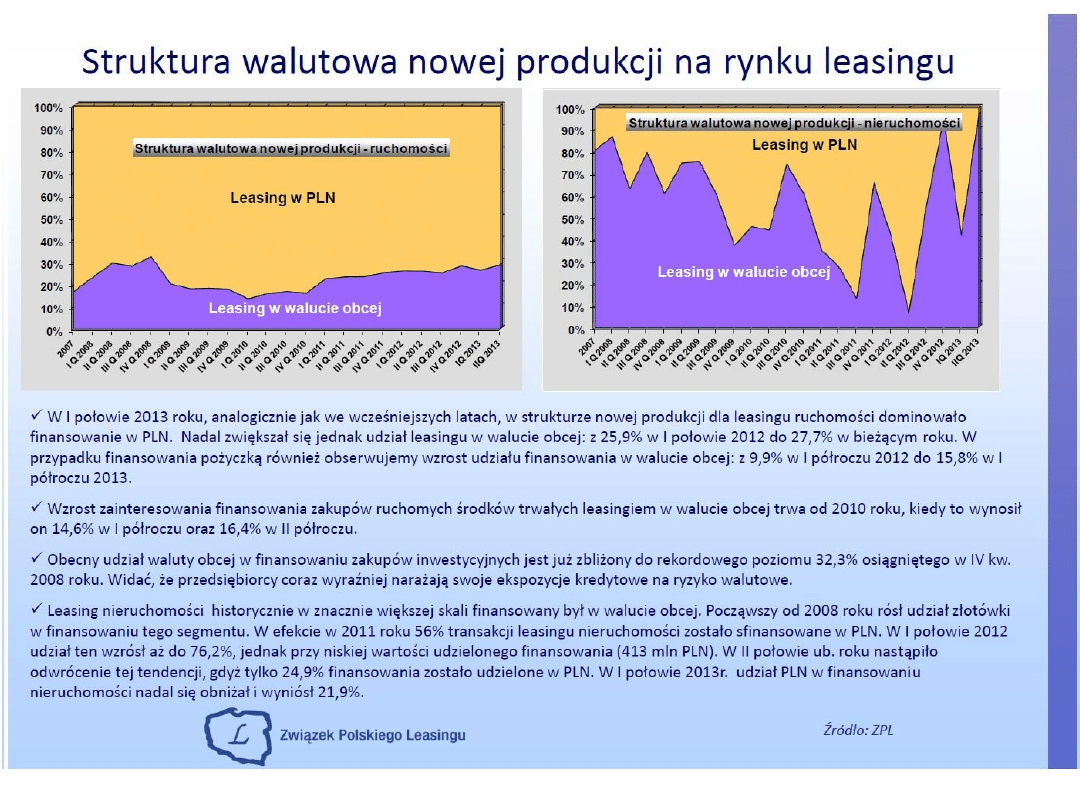

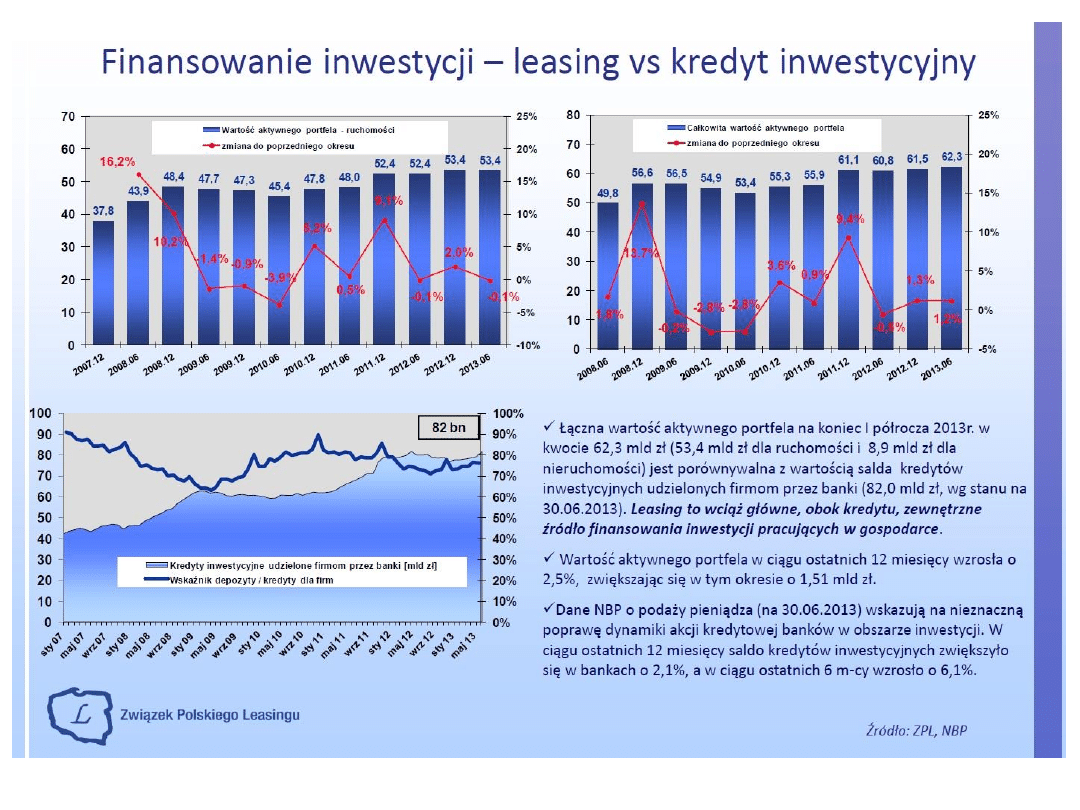

6. Wyniki branży leasingowej

Dokapitalizowanie „z kieszeni”

właścicieli/założycieli;

emisja papierów dłużnych;

emisja akcji na rynku publicznym;

kredyt inwestycyjny;

leasing.

Umowa leasingu to trójstronna transakcja, w której

finansujący dokonuje zakupu (zgodnie ze

specyfikacją korzystającego) dóbr inwestycyjnych.

Przedmiot leasingu przekazany zostaje

korzystającemu, w zamian za opłaty leasingowe.

Założono, że:

◦

finansujący dokonuje świadczenia jednorazowo;

◦

przekazuje przedmiot leasingu do odpłatnego

użytkowania na początku umowy;

◦

korzystający w późniejszym terminie płaci z góry

określoną liczbę rat;

◦

następuje rozłożenie w czasie wzajemnych

świadczeń przez strony umowy.

Korzystający samodzielnie wybiera przedmiot

leasingu;

finansujący nabywa przedmiot leasingu w związku

z umową leasingu;

określając ratę leasingu, należy uwzględnić

amortyzację całości albo znacznej części

przedmiotu leasingu;

Przedmiot leasingu może zostać wykorzystany

wyłącznie do prowadzenia działalności zawodowej

(ale: leasing konsumencki);

korzystający przejmuje na siebie ryzyko

korzystania, użytkowania i posiadania przedmiotu

leasingu;

przedmiot leasingu może być przekazany w

subleasing, co znaczy, że korzystający staje się

leasingodawcą.

Art. 709 Kodeksu cywilnego stanowi:

„Przez umowę leasingu finansujący zobowiązuje się

w zakresie działalności swojego przedsiębiorstwa

nabyć rzecz od oznaczonego zbywcy na warunkach

określonych w umowie i oddać tę rzecz

korzystającemu do używania lub używania i

pobierania użytków na czas oznaczony, a

korzystający zobowiązuje się płacić finansującemu

w uzgodnionych ratach wynagrodzenie pieniężne

równe co najmniej cenie lub wynagrodzeniu z

tytułu nabycia rzeczy przez finansującego”.

Finansujący nie odpowiada za wybór przedmiotu

leasingu oraz wady przedmiotu leasingu;

finansujący kupuje przedmiot leasingu na

warunkach określonych w umowie leasingowej;

z chwilą zakupu na korzystającego przechodzą

wszelkie prawa z tytułu wady rzeczy z wyłączeniem

prawa do odstąpienia umowy ze zbywcą;

Korzystający ponosi ryzyko posiadania i

użytkowania przedmiotu leasingu;

korzystający nie może przekazać przedmiotu

leasingu osobie trzeciej bez zgody finansującego;

korzystający może przedmiot leasingu zbyć, a

wtedy nabywca przechodzi w miejsce

leasingodawcy;

Pod rygorem nieważności umowa leasingu musi

być zawarta w formie pisemnej. Jeśli w umowie

leasingu nieruchomości zawarta jest opcja zakupu

przez korzystającego, to umowa powinna być

zawarta w formie aktu notarialnego;

w przypadku utraty rzeczy lub innych okoliczności,

za które nie ponosi odpowiedzialności

korzystający, rozliczenie umowy powinno się

odbyć poprzez zapłacenie wszystkich należnych rat

pomniejszonych o korzyści, jakie otrzymał

finansujący z tytuły wcześniejszej zapłaty.

Najbardziej kluczowy podział leasingu:

◦

Leasing operacyjny

◦

Leasing finansowy

Rozróżnienie dokonywane jest głównie w oparciu o:

◦

podmiot dokonujący odpisów amortyzacyjnych;

◦

okres trwania umowy;

◦

wysokość opłat leasingowych;

◦

podmiot ponoszący koszt utrzymania i remontu.

Jeżeli odpisów amortyzacyjnych dla celów

podatkowych dokonuje finansujący

(leasingodawca), mówimy o leasingu

operacyjnym,

Jeżeli odpisów amortyzacyjnych dla celów

podatkowych dokonuje korzystający

(leasingobiorca), mówimy o leasingu

finansowym.

leasing bezpośredni - producent leasingowanego

środka trwałego jest jednocześnie leasingodawcą.

Ma to miejsce gdy np. leasingujemy samochód

bezpośrednio od producenta.

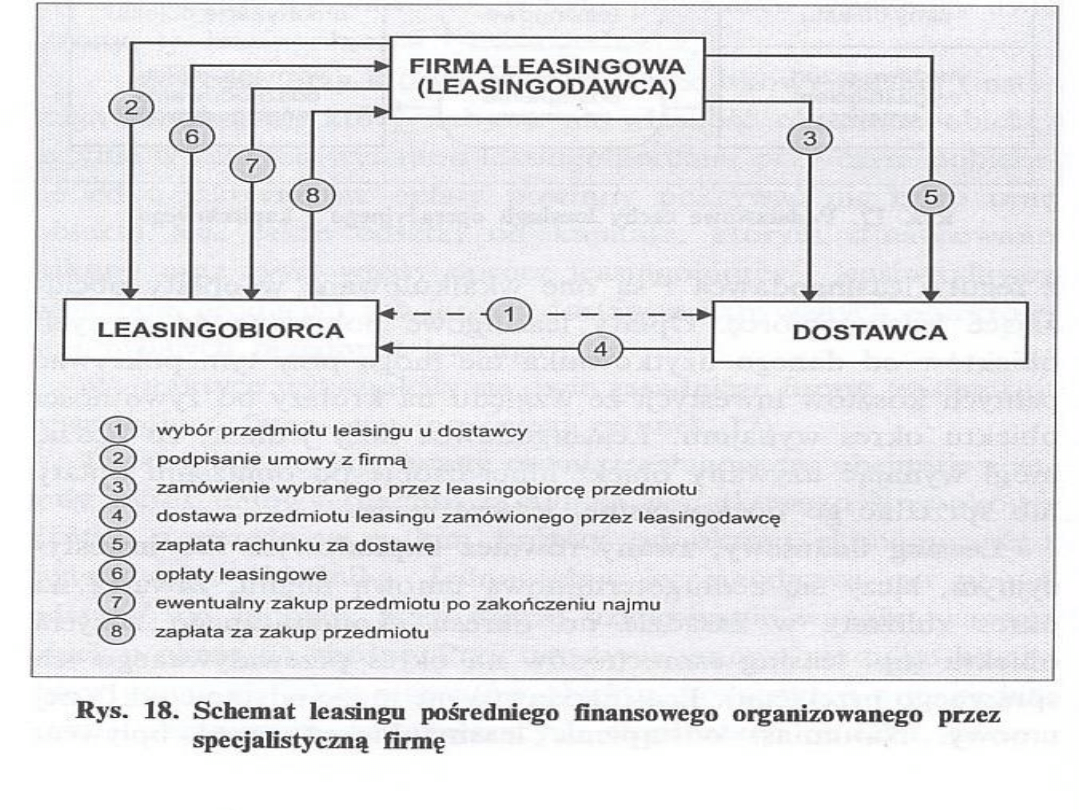

leasing pośredni - W transakcji uczestniczą

minimalnie trzy podmioty - pomiędzy dostawcą i

używającym pojawia się trzeci podmiot -

pośrednik (firma leasingowa), który nie produkuje

dóbr inwestycyjnych, a jedynie nabywa je, a

następnie użycza na zasadach leasingu

użytkownikom.

leasing tenencyjny – finansujący nie jest

właścicielem przedmiotu leasingu, pozostaje nim

jego producent. Korzystna forma w przypadku

wysokich kosztów przeniesienia własności.

leasing lombardowy – polega na uproszczonej

procedurze weryfikacji korzystającego podmiotu

gospodarczego, wiąże się z wyższymi kosztami

leasing konsumencki – przeznaczony jest dla

klienta nieprowadzącego działalności

gospodarczej, uproszczone procedury weryfikacji

zdolności kredytowej korzystającego

leasing zwrotny (lease and sale back) –

przedsiębiorca odsprzedaje swoje składniki

majątku finansującemu, a potem je od niego

leasinguje. Jeden ze sposobów zwiększenia

płynności.

clifing – leasing finansowy samochodów

osobowych. Korzystający po spłacie ostatniej raty

leasingowej staje się właścicielem pojazdu. Szeroko

wykorzystywany przez korporacje posiadające flotę

samochodów.

refling – odnosi się do takich składników majątku,

które szybko tracą na wartości, np. sprzęt

komputerowy. Najczęściej refling jest leasingiem

odnawialnym, tzn. po zakończeniu umowy

finansujący zabiera stary sprzęt, a dostarcza nowy,

będący przedmiotem leasingu w kolejnej umowie.

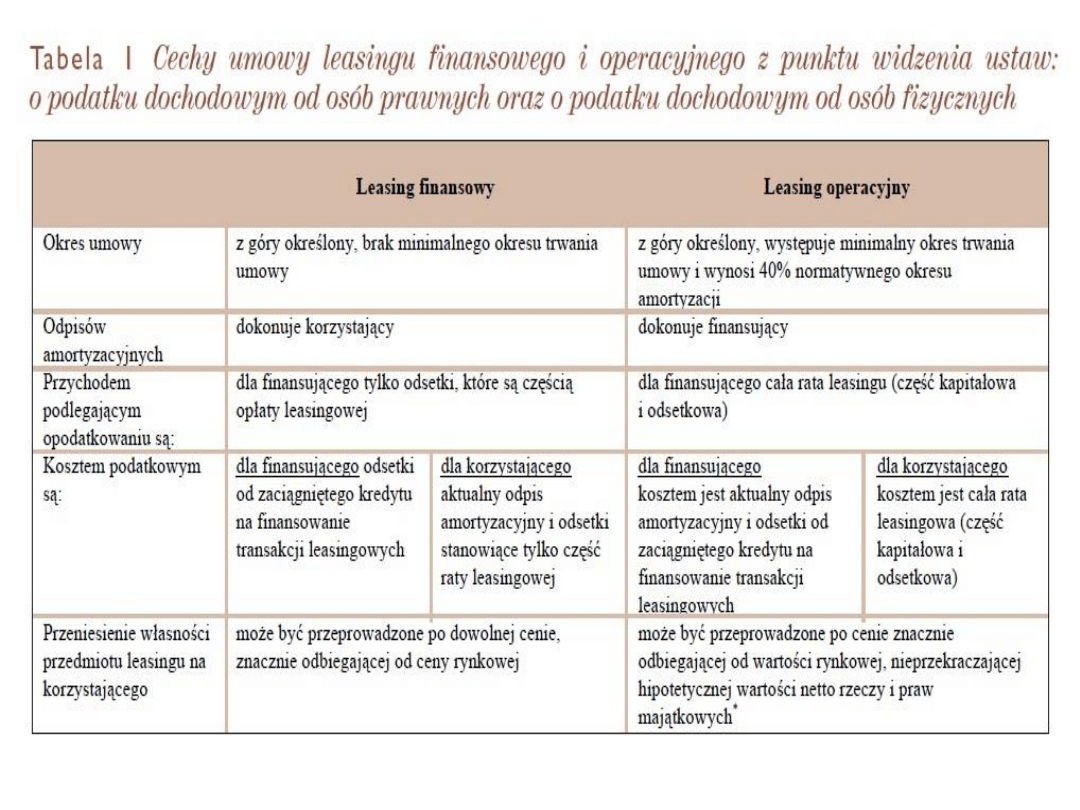

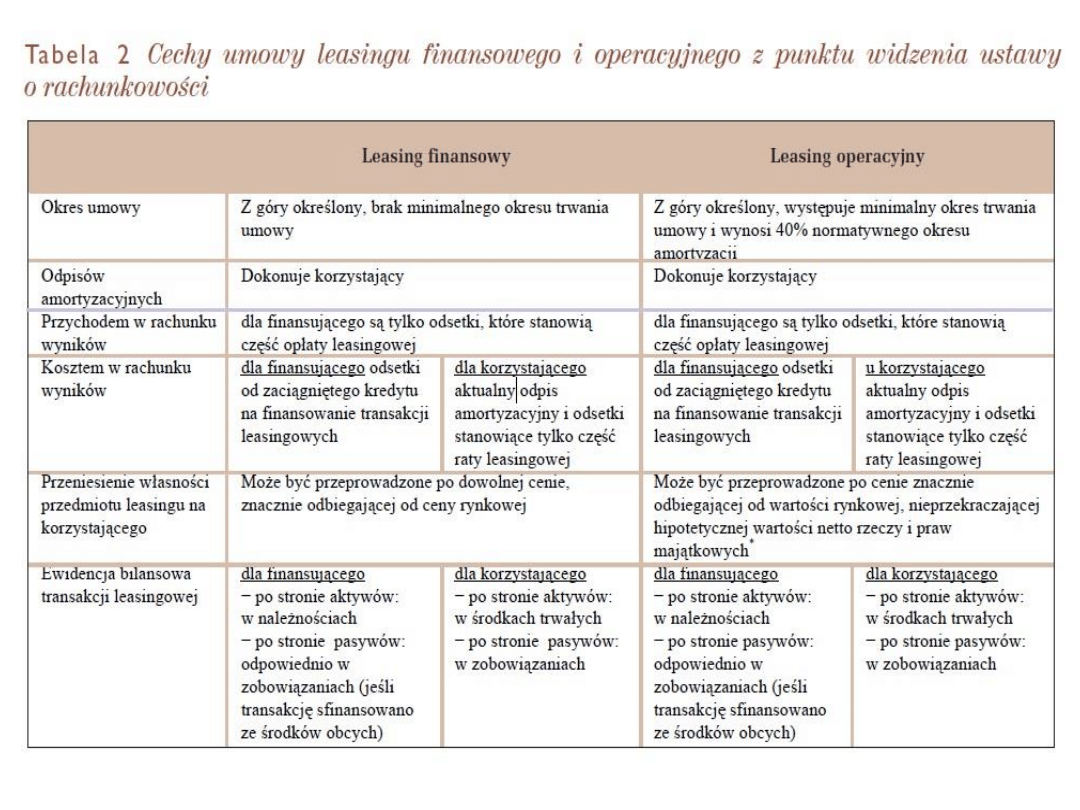

Leasing finansowy – jeżeli umowa leasingu spełnia

jeden z siedmiu warunków wymienionych w

Ustawie o rachunkowości.

Leasing operacyjny – jeżeli umowa nie spełnia

żadnego z wymienionych warunków.

leasing zakwalifikowany przez prawo podatkowe

do kategorii leasingu finansowego traktuje się jako

dostawę towaru, opodatkowując z góry całą

wartość świadczenia, jaką korzystający ma zapłacić

w związku z zawarciem umowy leasingu. Stawka

VAT zależy od kategorii do jakiej przedmiot

leasingu należy.

leasing zakwalifikowany przez prawo

podatkowe do kategorii leasingu

operacyjnego uznaje się za usługę, w której

podstawą do naliczenia należnego podatku

VAT jest wartość świadczonej w danym

okresie usługi wyrażonej w bieżącej racie

leasingowej.

Zasady odliczania przez korzystającego

naliczonego podatku są takie same dla obu

rodzajów umowy leasingu.

Przykładowo: W przypadku korzystania z

samochodu osobowego lub innego pojazdu o

masie całkowitej nieprzekraczającej 3,5 t

odliczenie wyniesie maksymalnie 60% podatku

zawartego w cenie auta, jednak nie więcej niż

6000 zł.

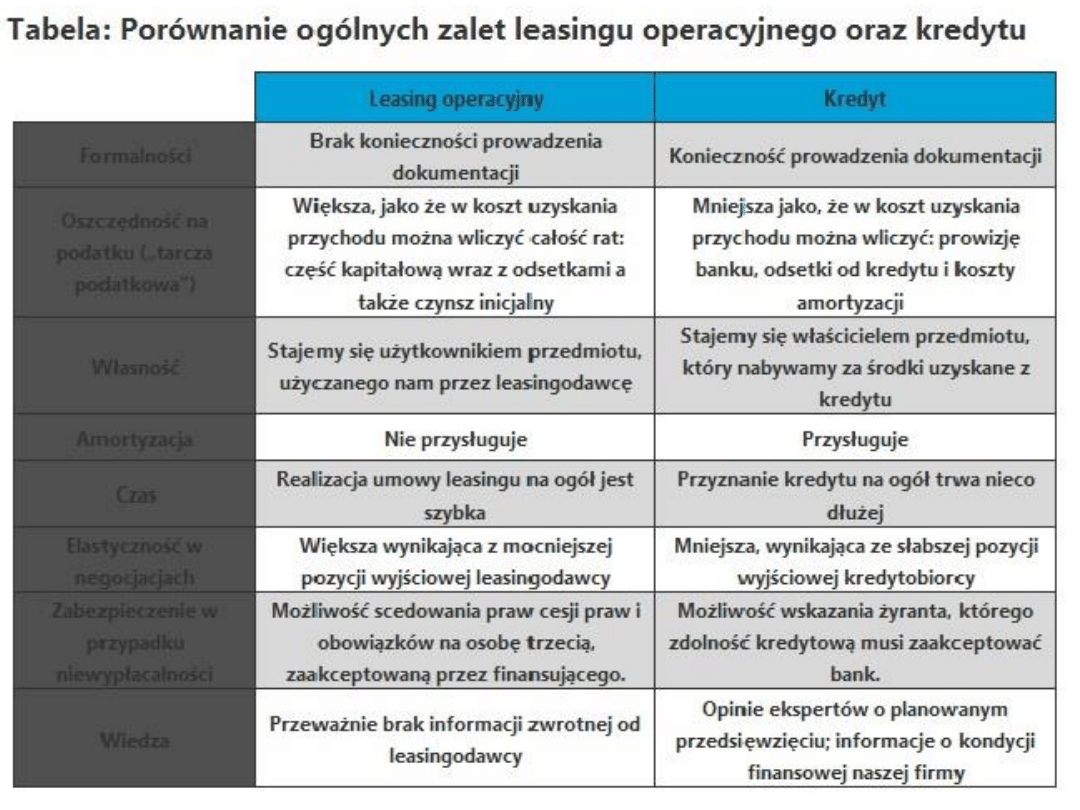

Leasing, w porównaniu z kredytem, zwykle

charakteryzuje się uproszczoną procedurą

akceptacji klientów;

W przypadku leasingu występuje krótszy okres

decyzyjny i czas uruchamiania finansowania;

Większość firm leasingowych nie wymaga

dodatkowych opłat i prowizji;

Leasing operacyjny pozwala na optymalizację

bieżącej podstawy opodatkowania podatkiem

dochodowym, gdyż wszystkie raty leasingowe są

dla korzystającego kosztem uzyskania

przychodów;

Korzystający nie musi z góry finansować podatku

VAT od inwestycji: podatek VAT rozłożony jest na

raty i może być sukcesywnie rozliczany w czasie

trwania kontraktu;

Leasing daje możliwość dostosowania struktury rat

leasingowych do indywidualnych potrzeb

korzystających;

W przypadku wystąpienia problemów finansowych

u korzystającego możliwa jest cesja umowy na

osobę trzecią;

Przedmiot leasingu jest głównym zabezpieczeniem

kontraktu, nie występują dodatkowe koszty

związane z ustanowieniem zabezpieczeń na

przedmiocie inwestycji;

Z usługą leasingową zazwyczaj dostarczany jest

następujący, dodatkowy pakiet usług:

◦

atrakcyjne ubezpieczenie środków trwałych

◦

w przypadku środków transportu także

rejestracja pojazdu.

Nabyte maszyny lub budynki są własnością

kredytobiorcy, nawet gdy jedną z form

zabezpieczenia jest zastaw rejestrowy lub

hipoteka;

Przy kredytach o zmiennym oprocentowaniu i w

sytuacji spadku odsetek, kredytobiorca może liczyć

na zmniejszenie odsetek w trakcie trwania umowy,

co oznacza potanienie kredytu.

Leasing operacyjny będzie niekorzystny dla

podmiotów, które mają ograniczone prawo

odliczania VAT, przynoszą straty podatkowe lub

rozliczają się na zasadach zryczałtowanego

podatku dochodowego bądź karty podatkowej

Dziękuję za uwagę!

Wyszukiwarka

Podobne podstrony:

Leasing jako źródło finansowania inwestycji i rozwoju na przykładzie przedsiębiorstwa X

Papiery wartościowe jako źródło finansowania działalności gospodarczej (11 stron)

KORUPCJA JAKO ŹRÓDŁO RYZYKA DZIAŁALNOŚCI INWESTYCYJNEJ, Studia

Kapitały własne jako źródło finansowania działalności gospodarczej

Kredyty hipoteczne jako źródło finansowania inwestycji mieszkaniowych osób

LEASING JAKO FORMA FINANSOWANIA INWESTYCJI (2)

praca NEWCONNECT JAKO NOWE ŹRÓDŁO FINANSOWANIA DZIAŁALNOŚCI PRZEDSIĘBIORSTW (NA PRZYKŁADZIE AUXILIU

Leasing jako forma finansowania przedsiębiorstw

3. KAPITAŁY JAKO ŹRÓDŁO FINANSOWANIA, KAPITAŁY JAKO ŹRÓDŁO FINANSOWANIA -

Międzynarodowe rynki kapitałowe jako źródło finansowania (11, WYŻSZA SZKOŁA HANDLU I PRAWA im

Fundusz Pracy jako źródło finansowania zadań z zakresu promocji zatrudnienia i instytucji rynku prac

kredyt jako zrodlo finansowania podmiotow gospodarczych, Bankowość, Bankowość + egzaminy, Bankowość

finansowanie działalności inwestycyjnych mśp

więcej podobnych podstron