1

LISTA PYTAŃ DO EGZAMINU Z FINANSÓW PUBLICZNYCH

ZAGADNIENIA OGÓLNE

1. Co to są finanse publiczne z podmiotowego punktu widzenia w co wchodzi w ich

zakres ?

Finanse publiczne z podmiotowego (instytucjonalnego) punktu widzenia - dotyczą

działalności państwa(organy centralne), samorządów terytorialnych(powiaty, gminy) i

instytucji publicznych.( te instytucje, które finansowane są z budżetu państwa - oświata, sądy,

wojsko, policja, służba zdrowia ...) Mamy różne podmioty, które świadczą usługi społeczne,

które są finansowane tylko z pieniędzy publicznych, oraz takie, które są finansowane

częściowo z finansów publicznych.

2. Co to są finanse publiczne z przedmiotowego punktu widzenia i jaki jest ich

zakres ?

Finanse publiczne z przedmiotowego(instrumentalnego) punktu widzenia: na finanse

publiczne składaj się publiczne zasoby pieniężne, operacje publicznych zasobów pieniężnych,

majątek publiczny i jego wykorzystanie.

3. Od czego zależy zakres ingerencji państwa w gospodarkę ?

1. poziom rozwoju gospodarczego i aktualna sytuacja ekonomiczna

2. ustrój społeczno- polityczny

3. ukształtowanie tradycji

4. preferowane przez władzę państwową doktryny społeczno- ekonomiczne

Interwencjonizm

- ingerencja państwa w sferze życia gospodarczego

1.

Państwo jest zobowiązane do podejmowania działań chroniących rynek i

wzmacniających dodatni wpływ mechanizmu rynkowego na racjonalizację

działalności gospodarczej. Działanie mechanizmu rynkowego powoduje bowiem

powstanie dodatnich zjawisk i procesów nieosiągalnych w warunkach nierynkowego

procesu regulacji

2.

Łagodzenie ujemnych skutków działania mechanizmu rynkowego np. dysproporcje w

podziale dochodu narodowego, cykliczność procesów gospodarczych, występowanie

monopolistów.

4. Co to jest płynność finansowa państwa i jak jest realizowana ?

Płynność finansowa - jest to zdolność danego podmiotu do terminowego regulowania

zobowiązań = wypłacanie w terminie pensji urzędnikom państwowym. Gdyby pieniądze

leżały to traciłyby na wartości choćby przez inflacje. Dlatego ciągle lokuje je państwo na

różne lokaty. Państwo jest instytucją, która musi być bardzo zdecydowanie kontrolowana, ze

względu na to, że dysponuję największym majątkiem.

2

5. Jakie są elementy majątku publicznego ? Wymień je i omów.

Majątek publiczny i jego wykorzystanie

I.

grupa: majątek służący organom władzy i administracji państwowej i samorządowej

budynki, budowle i grunty,

II.

grupa: majątek służący publicznym instytucją usługowym - budynki, budowle i

grunty publicznych szkół, szpitali, kulturalnych - przynosi dochody, bo muszą płacić

czynsze itd.

III.

grupa: majątek w użytkowaniu publicznym - drogi, mosty, transport miejski, zieleń

miejska, budynki komunalne - przynosi dochody

IV.

grupa: majątek zaangażowany w zarobkową działalność gospodarczą:

1. gospodarka komunalna - przedsiębiorstwa samorządowe - dostawa wody,

oczyszczalnia ścieków - organem założycielskim jest gmina, jeśli są rentowne, to

wtedy płacą podatki i przynoszą zyski, jeśli nie to samorząd musi je dofinansowywać.

2. prowadzenie komercyjnej działalności - gmina może prowadzić działalność

gospodarczą, z której ma zyski, z których zasila budżet gminy.

3. Jednoosobowa spółka skarbu państwa - majątek na pograniczu państwowego i

prywatnego. Jest przedsiębiorstwo, któremu zmienia się formę prawną i emituje akcje,

które zostają w rękach państwa. Jak znajdzie się inwestor, który wykupi akcje to

mamy do czynienia z prywatyzacją spółki.

4. Przedsiębiorstwa państwowe, pracujące na własny rachunek. W trakcie działalności

przynosi zyski, a kapitał założycielski należy do państwa.

6. Co to jest system finansów publicznych i z jakich elementów się składa ?

Finanse - to jest podział i wymiana towarów i usług za pomocą pieniądza.

Wymiana - transakcja ekwiwalent za ekwiwalent, gdy cena jest promocyjna to nie mamy do

czynienia z wymianą.

Podział - jednostronne przekazanie towarów, usług i pieniędzy bez bezpośredniego

wzajemnego świadczenia – dotacje, subsydia, podatek, renta, emerytura, ochrona, obrona.

Podziałem zajmują się finanse publiczne.

Wymiana i podział podlega finansom tylko wtedy, gdy do nich dochodzi za pomocą

pieniądza.

Elementy systemu finansów publicznych:

I.

W przekroju instytucjonalnym

skarb państwa

budżet państwa

budżety województw, powiatów i gmin

publiczne fundusze celowe

agencje władz publicznych oraz regionalne izby obrachunkowe

II.

W przekroju podmioty

władze ustawodawcze szczebla centralnego (parlament) oraz władze szczebla

pośredniego (rady regionalne) i szczebla samorządowego (rady gminne)

władze wykonawcze (rządy, zarządy itp.) wymienionych wyżej szczebli

władze kontrolne działające w imieniu władz stanowiących, których zasięgiem objęte

są wszystkie dziedziny życia gospodarczego i społecznego, które implikują finanse

publiczne, w przypadku Polski jest to Najwyższa Izba Kontroli i Regionalne Izby

Obrachunkowe.

3

aparat skarbowy (finansowy) zajmujący się na bieżąco realizacją dochodów i

wydatków publicznych, ich kontrolą (tzw. policja skarbowa), zarządzaniem budżetem,

funduszami ubezpieczeniowymi itp. Struktura aparatu skarbowego jest w różnych

krajach różna, ale funkcje są identyczne lub zbliżone.

podmioty (jednostki), które są finansowane z funduszy publicznych (szpitale, szkoły,

jednostki wojskowe, sądownictwo, policja, jednostki administracji publicznej itp.)

III.

W przekroju prawnym

konstytucja lub inna ustawa zasadnicza zawierająca ogólne zasady tworzenia funduszy

publicznych oraz obowiązki poszczególnych rodzajów władz publicznych w zakresie

uchwalania, wykonywania i kontroli funduszy publicznych.

prawo budżetowe

coroczne ustawy budżetowe i uchwały budżetowe samorządów

ustawy podatkowe

ustawy o pozabudżetowych funduszach publicznych

ustawy o finansach samorządowych (lokalnych, regionalnych)

ustawy regulujące działalność Ministra Finansów oraz działalność aparatu skarbowego

ustawa karno- skarbowa

ustawa o zobowiązaniach podatkowych

akty normatywne regulujące działalność Ministra Finansów, rządu, innych ministrów,

na szczeblu lokalnym zaś zarządu gminy i jego przedstawicieli

IV.

Instrumenty

podatki centralne

podatki lokalne

opłaty

cła

dochody z majątku publicznego

składki na ubezpieczenie społeczne

subwencje

dotacje

kredyty państwowe i pożyczki publiczne

7. Co to jest skarb państwa i jakie funkcje pełni ?

Skarb państwa

-

jest instytucją niejednoznaczną, reprezentującą państwo jako właściciela

majątku publicznego w stosunkach cywilno-prawnych. W Polsce skarb państwa ma

osobowość prawną i może podejmować decyzje, zaciągać kredyty. Jeśli nie ma osobowości

prawnej to działa w ramach osobowości państwa.

Skarb państwa - jest mózgiem, bacznie obserwuje te przepływy pieniężne, synchronizuje

dochody z wydatkami, aby państwo nie straciło płynności finansowej.

4

Skarb państwa ma do realizacji 2 podstawowe zadania:

a. zarządzanie majątkiem publicznym - państwo albo finansuje ten majątek czyli

utrzymuje go, ale procesami jego prywatyzacji. Nie ponosi odpowiedzialności za

działanie przedsiębiorstw państwowych, z wyjątkiem tych samorządowych. Skarb

państwa ma powiązania z gospodarką lokalną. Przekazuje środki pieniężne,

subwencje, dotacje, aby mogły realizować swoje zadania. Ale majątek komunalny jest

wyłączony ze skarbu państwa.

b. finansowanie majątku publicznego- do zadań w tym zakresie należy:

gromadzenie i wydatkowanie środków publicznych

działalność gospodarcza w postaci kasjera i bankiera gospodarki narodowej.

8. Co się składa na majątek państwa ? Wymień i omów jego elementy.

Majątek publiczny i jego wykorzystanie

I.

grupa: majątek służący organom władzy i administracji państwowej i

samorządowej budynki, budowle i grunty,

II.

grupa: majątek służący publicznym instytucją usługowym - budynki, budowle i

grunty publicznych szkół, szpitali, kulturalnych - przynosi dochody, bo muszą

płacić czynsze itd.

III.

grupa: majątek w użytkowaniu publicznym - drogi, mosty, transport miejski,

zieleń miejska, budynki komunalne - przynosi dochody

IV.

grupa: majątek zaangażowany w zarobkową działalność gospodarczą:

1. gospodarka komunalna - przedsiębiorstwa samorządowe - dostawa wody,

oczyszczalnia ścieków - organem założycielskim jest gmina, jeśli są rentowne, to

wtedy płacą podatki i przynoszą zyski, jeśli nie to samorząd musi je dofinansowywać.

2. prowadzenie komercyjnej działalności - gmina może prowadzić działalność

gospodarczą, z której ma zyski, z których zasila budżet gminy.

3. Jednoosobowa spółka skarbu państwa - majątek na pograniczu państwowego i

prywatnego. Jest przedsiębiorstwo, któremu zmienia się formę prawną i emituje akcje,

które zostają w rękach państwa. Jak znajdzie się inwestor, który wykupi akcje to

mamy do czynienia z prywatyzacją spółki.

4. Przedsiębiorstwa państwowe, pracujące na własny rachunek. W trakcie działalności

przynosi zyski, a kapitał założycielski należy do państwa.

9. Na czym polega rola skarbu państwa jako kasjera ?

Skarb Państwa jako kasjer realizuje następujące zadania:

1. Dokonuje operacji finansowych – inkasuje i wypłaca środki pieniężne

Inkasowanie polega na kontrolowaniu dochodów i wydatków gromadzonych przez budżet

państwa, dokonywanie operacji na rachunkach specjalnych, dokonuje transferu środków do

budżetów samorządowych w postaci dotacji, zaliczek, subwencji, udziela pożyczek i zarządza

długiem publicznym)

2. Czuwa nad zachowaniem płynności finansowej państwa – dba aby środki były

rozporządzalne czyli dostępne odpowiednio do potrzeb regulowania zobowiązań

państwa - czyli zachowania płynności finansowej – polega na tym, aby znaleźć sposób

pozwalający na to, żeby w każdej chwili skarb państwa dysponował środkami pieniężnymi

wystarczającymi na terminowe regulowanie zobowiązań. Skarb państwa zajmuje się

gromadzeniem dochodów czasowych czyli zwrotnych – może zaciągać kredyty, aby nie

stracić płynności.

5

10. Co to są czasowe (zwrotne) dochody skarbu ? Wymień i omów jeden z nich.

Dochody czasowe (zwrotne) Skarbu Państwa:

1.

Pożyczki zagraniczne

a.

Międzypaństwowe

b.

międzynarodowe

2.

Pożyczki wewnętrzne

a.

Środki korespondentów Skarbu Państwa – wszystkie instytucje publiczne, które są

finansowane ze środków państwowych. Te środki dostają systematycznie raz w

miesiącu, ale w międzyczasie skarb państwa wykorzystuje je do innych celów, operuje

tymi środkami, aby pracowały, nie trzyma ich w "szufladzie", a w momencie, gdy

przychodzi data w której trzeba wypłacić wynagrodzenia, wtedy skarb państwa musi

mieć te środki na ten cel. Jeśli np. nie ma w tej chwili pieniędzy, to musi zaciągnąć

pożyczkę

b.

Bony skarbowe – najważniejsze dochody.

Bony skarbowe – krótkookresowe (1 dzień – 5 lat) są to papiery wartościowe których

emitentem jest Skarb Państwa, nabywcami są banki, przedsiębiorstwa,

przedsiębiorstwa ubezpieczeniowe. Najpopularniejsze są 12 lub 52 tygodniowe. Bony

skarbowe służą finansowaniu deficytu i długu publicznego, nazywane są wekslami

skarbowymi. Sprzedaje się je na rynku pierwotnym. Dyskontowanie polega na

sprzedawaniu bonów skarbowych po cenie niższej niż nominalna, a później po cenie

nominalnej.

c.

Zaliczki Banku emisyjnego – są to emisje prostego pieniądza. Dodatkowa emisja

pieniądza jest to dodrukowywanie pieniędzy, w wyniku czego rosną ceny towarów,

ponieważ musi zachować się równowaga pieniądza.

Ilość pieniędzy = ilość towarów * cena -> równowaga pieniądza.

d.

Obligacje skarbowe – są to długoterminowe papiery wartościowe, których emitentem

jest Skarb Państwa, a nabywcami ludność. Emitowane są na okres 15-20 lat.

Obligacje klasyczne – ze względu na długi okres emitowania.

11. Co to są pożyczki zagraniczne i jakie są ich rodzaje ?

Pożyczki zagraniczne - jeden z instrumentów zachowania płynności finansowej,

zaciąganie długów. Środki pieniężne pożyczone za granicą, które zobowiązujemy się oddać

wraz z odsetkami. Pożyczki zagraniczne mogą być:

a. pożyczki międzypaństwowe - zaciągane są między dwoma państwami, rządami

dwóch państw.

b. pożyczki międzynarodowe - zaciągane w bankach innych państw.

12. Co to są środki korespondentów skarbu państwa i jak są wykorzystywane ?

Środki korespondentów Skarbu Państwa – wszystkie instytucje publiczne, które są

finansowane ze środków państwowych. Te środki dostają systematycznie raz w miesiącu, ale

w międzyczasie skarb państwa wykorzystuje je do innych celów, operuje tymi środkami, aby

pracowały, nie trzyma ich w "szufladzie", a w momencie, gdy przychodzi data w której trzeba

wypłacić wynagrodzenia, wtedy skarb państwa musi mieć te środki na ten cel. Jeśli np. nie ma

w tej chwili pieniędzy, to musi zaciągnąć pożyczkę

6

13. Co to są bony skarbowe i czemu służą ?

Bony skarbowe – [krótkookresowe (1 dzień – 5 lat)] są to papiery wartościowe których

emitentem jest Skarb Państwa, nabywcami są banki, przedsiębiorstwa, przedsiębiorstwa

ubezpieczeniowe. Najpopularniejsze są 12 lub 52 tygodniowe. Bony skarbowe służą

finansowaniu deficytu i długu publicznego, nazywane są wekslami skarbowymi. Sprzedaje się

je na rynku pierwotnym. Dyskontowanie polega na sprzedawaniu bonów skarbowych po

cenie niższej niż nominalna, a później po cenie nominalnej.

14. Co to są zaliczki banku emisyjnego i jakie są skutki ich emisji ?

Zaliczki banku emisyjnego - są to emisje prostego pieniądza. Dodatkowa emisja pieniądza

jest to dodrukowywanie pieniędzy, w wyniku czego rosną ceny towarów, ponieważ musi

zachować się równowaga pieniądza.

Ilość pieniędzy = ilość towarów * cena -> równowaga pieniądza.

15. Co to są obligacje i jakie są ich rodzaje ?

Obligacja – emitowany papier wartościowy, w którym emitent stwierdza, że jest

dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego

świadczenia. Są to papiery masowego obrotu, występują więc w seriach. W przeciwieństwie

do akcji, obligacje nie dają posiadaczowi żadnych uprawnień względem emitenta typu

współwłasność, dywidenda czy też uczestnictwo w walnych zgromadzeniach. Obligacje

reprezentują prawa majątkowe podzielone na określoną liczbę równych jednostek, co

oznacza, iż przyznają identyczne uprawnienia.

Obligacje skarbowe – są to długoterminowe papiery wartościowe, których emitentem jest

Skarb Państwa, a nabywcami ludność. Emitowane są na okres 15-20 lat.

Obligacje klasyczne – ze względu na długi okres emitowania.

Rodzaje obligacji:

1. według pożyczkodawcy

a. dla ludności 2,3,4,10 letnie

b. dla inwestorów 10,20 letnie

2. według stopnia płynności

a. obligacje rynkowe (w obrocie giełdowym – bardziej płynne) 3 letnie

b. obligacje oszczędnościowe ( nie występują na rynku giełdowym – mniej płynne) -

2,4,10 letnie

3. według oprocentowania

a. obligacje o stałym oprocentowaniu – 2 letnie

b. obligacje o zmiennym oprocentowaniu – 3,4,10 letnie

4. według kapitalizacji odsetek

a. obligacje z kapitalizacją odsetek – 2,10 letnie

b. obligacje bez kapitalizacji odsetek – pozostałe

7

16. Jakie są rodzaje obligacji emitowanych w Polsce ?

1. o stałym oprocentowaniu

2 – letnie, nie giełdowe, odsetki naliczane są co roku. Kapitalizacja odsetek.

2. O zmiennym oprocentowaniu

3 –letnie – giełdowe. Oprocentowanie według wskaźnika WIBOR 6M

(oprocentowanie pożyczek na okres 6 miesięcy na rynku międzynarodowym).

Odsetki naliczane co pół roku. Brak kapitalizacji odsetek.

3 – letnie – nie giełdowe. Oprocentowanie zmienne – indeksowanie : stopa inflacji za

10 miesięcy ogłaszana przez GUS + marża. Odsetki naliczane co rok. Brak

kapitalizacji odsetek.

10 – letnie – nie giełdowe. Oprocentowanie zmienne – indeksowanie stopa inflacji

ogłaszana przez US za 12 miesięcy + marża. Odsetki naliczane co rok. Brak

kapitalizacji odsetek.

20 – letnie dla inwestorów.

17. Na czym polega rola skarbu państwa jako bankiera ?

Skarb państwa jako BANKIER

1. Bank emisyjny

a) bicie monet okolicznościowych

b) emisja papierów wartościowych

c) udzielanie gwarancji – podejmowanie zobowiązań za podmiot któremu udzielono

gwarancji. jeśli nie będzie on spłacał swych zobowiązań my za nie odpowiemy.

2. Bank handlowy – udziela pożyczek

a) udzielanie pożyczek – pożyczki rzeczowe, tzw. inkubatory przedsiębiorczości –

dla osób które chcą podjąć działalność gospodarczą a nie mają zabezpieczenia

gospodarczego.

b) współfinansowanie przedsiębiorczości - Skarb Państwa nie udziela pożyczek w

pieniądzu, ale może je współfinansować.

18. Co to są inkubatory przedsiębiorczości i jak są realizowane ?

Inkubatory przedsiębiorczości - instytucje (o różnej formie prawnej), których celem jest

wspieranie przedsiębiorczości.

W zależności od grupy docelowej można wyróżnić kilka szczególnych rodzajów inkubatorów

przedsiębiorczości, których oferta jest skierowana do:

początkujących przedsiębiorców z sektora małych i średnich przedsiębiorstw,

rozpoczynających lub dopiero zamierzających rozpocząć działalność gospodarczą,

młodzieży i studentów (akademickie inkubatory przedsiębiorczości - tworzone w

otoczeniu szkół wyższych akademickie inkubatory przedsiębiorczości (AIP) są ofertą

wsparcia w praktycznych działaniach rynkowych. Wyraża się to przede wszystkim

przez umożliwienie beneficjentom prowadzenia własnej działalności (pionu w AIP),

korzystając z osobowości prawnej inkubatora.)

podmiotów ekonomii społecznej (inkubatory przedsiębiorczości społecznej - Są

tworzone

przez samorządy lub organizacje

Oferują

doradcze,

szkoleniowe i infrastrukturalne wsparcie)

8

19. Co to jest budżet państwa i z jakich elementów się składa ?

Budżet państwa - zajmuje centralne miejsce w finansach, dysponuje ona ogromnymi

środkami pieniężnymi. Jest ważny, ponieważ środki finansowe dzieli praz przesuwa do

samorządów terytorialnych.(księgowy)

Budżet państwa należy rozumieć jako:

a) scentralizowany fundusz pieniężny

b) akt normatywny

c) plan finansowy państwa – który musi być przedstawiony do października roku

poprzedzającego rok budżetowy.

Jest to kryterium według ważności.

Budżet państwa jest to plan wydatków i dochodów państwa w określonym okresie czasu

(zazwyczaj w ciągu roku), stanowi on zestawienie ex ante i ex post dochodów i wydatków

związanych z wykonywaniem przez władze państwową tj. rząd danego kraju określonych

zadań ekonomicznych i społecznych.

20. Jakie są zasady budżetowe ? Wymień i omów jedna z nich.

Zasady budżetowe:

1. Równowagi – dochody = wydatki, jednak w praktyce jest inaczej. W budżecie musza

być ujęte wszystkie dochody i wydatki. W Polsce ta zasada nie jest realizowana.

Posiadamy fundusze publiczne, agencje – środków pieniężnych dla nich nie

uwzględnia się w budżecie.

2. Zupełności (powszechności)

3. Jedności – wszystkie dochody i wydatki musza być ujęte w jednym planie.

a. formalna – budżet wspólny dla państwa i jednostek samorządu terytorialnego.

b. materialna – dochody gromadzimy jako całość i nie wiążemy ich z konkretnymi

celami.

4. Jawności

5. Przejrzystości - związana z zasadą jawności – każdy obywatel ma prawo zobaczyć

jak wyglądają dochody i wydatki państwa. Na podstawie tych danych możemy

rozpoznać procesy jakie zachodzą w gospodarce.

6. Realności – budżet musi być oparty na konkretnych wskaźnikach ekonomicznych.

7. Gospodarności – wydatki muszą być racjonalnie zagospodarowane.

8. Operatywności – plan powinien być łatwy do realizacji.

9. Jednoroczności - planowany na rok kalendarzowy.

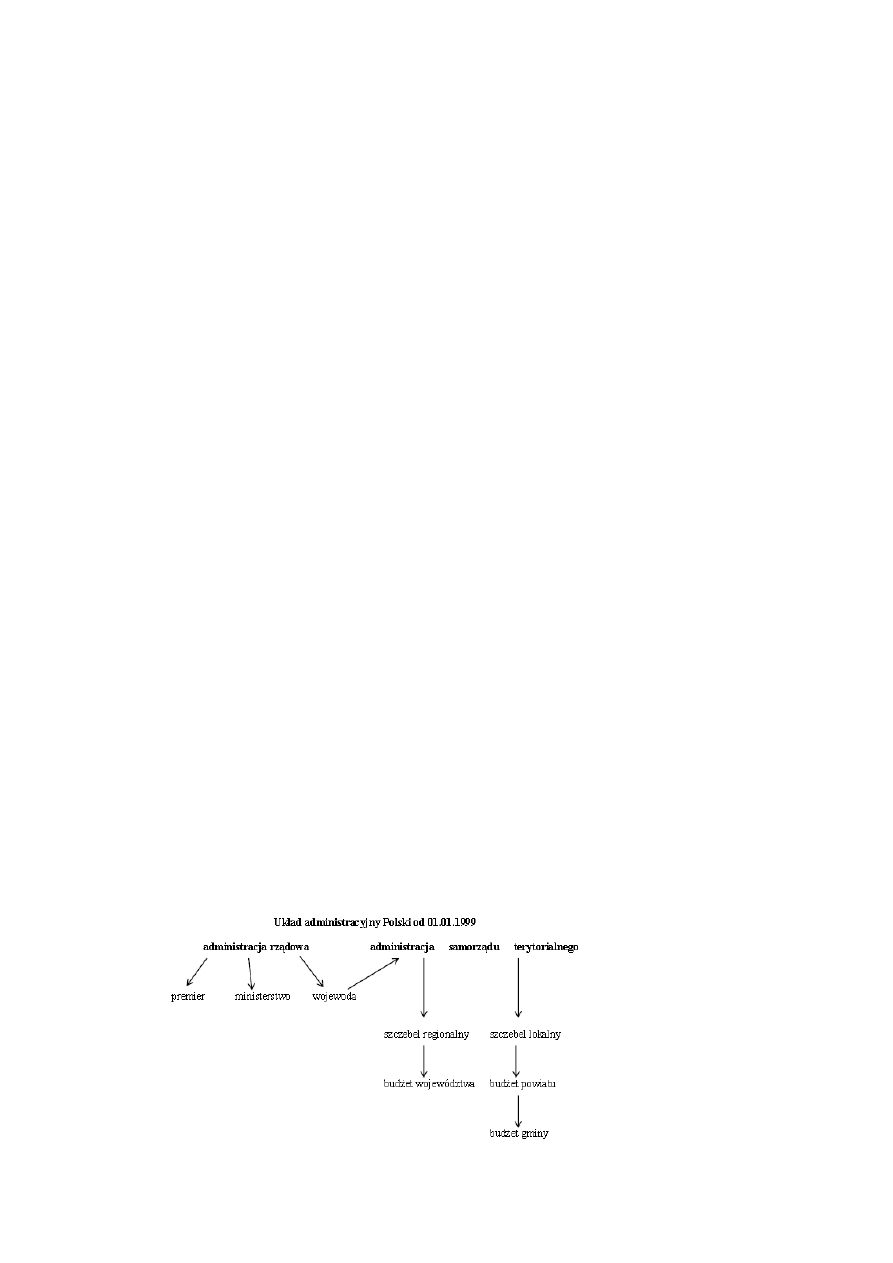

21. Jaki jest układ administracyjny Polski po 1999 roku ?

9

22. Jakie są źródła dochodów samorządu terytorialnego ? Wymień i omów jedno z

nich.

Dochody - samorządu terytorialnego: ( należne województwu, powiatowi, gminie)

1. Własne:

podatki - lokalne, gromadzone przez gminę

o - majątkowe:

od spadków i darowizn,

od środków transportu pow. 3,5 tony,

podatek od nieruchomości

od czynności cywilno-prawnych

karta podatkowa

opłaty - tylko gmina (targowa, miejsca, uzdrowiskowa, z tytułu wydobywania

kopalin, adiacencka -> z tytułu wzrostu wartości nieruchomości będącej wynikiem

rpzeprowadzonej rpzez gminę inwestycji infrastrukturalnych)

udziały

- partycypacja jednostek samorządu terytorialnego w dwóch podatkach, które

gromadzone są przez budżet państwa - PIT i CIT

dochody z majątku

- sprzedaż majątku, prywatyzują swój majątek, wynajem

dochody z jednostek budżetowych

- jednostka budżetowa - finansowana metodą

brutto - jak ma dochody, to przekazuje je do budżetu, a finansowana jest z budżetu,

dochody z zakładów budżetowych

- finansowane metodą netto, nadwyżka

przekazywana do budżetu, strata pokrywana z budżetu.

odsetki od lokat

2. Uzupełniające - transfery

- każdy ze szczebli dostaje pieniądze od państwa, aby

wyrównywać poziom panujący na terenach różnych jednostek.

subwencje

- jest podzielona na 3 części

wyrównawczą

- wyrównanie dochodów gmin, ze względu na różnicę w

dochodach własnych. - dla biedniejszych gmin, mniej rozwiniętych.

równoważącą

- gminy dostają środki pieniężne, ze względu na zmiany

systemowe - gdy udział w podatkach jest obniżony wynikający z przepisów prawa,

to aby nagle samorządy nie straciły pieniędzy muszą dostać wyrównanie z góry

oświatowa

- finansowanie oświaty w gminach, powiatach, województwach

dotacje

- środki pieniężne uzyskane na przygotowany projekt do realizacji. Można

je uzyskiwać również w tedy, gdy jednostka nadrzędna chce, by podrzędna jednostka

coś zrobiła.

3. Obce:

pożyczki

kredyty

emisja papierów wartościowych

- obligacje komunalne emitowane przez samorządy

terytorialne

spadki, darowizny, zapisy

środki Unii Europejskiej

23. Kto to jest wojewoda i jakie zadania spełnia ?

Wojewoda jest przedstawicielem rządu w terenie (jest finansowany z środków centralnych)

sprawuje piecze nad finansami w terenie, ma nadzór nad: ( nazywamy administracja

zespoloną - które są w gestii powiatu )

Policją

strażą pożarną

nad inspekcjami: weterynaryjną, budowlaną ,sanitarną

10

24. Zadania budżetu województwa i źródła ich finansowania.

WOJEWÓDZTWO

na czele stoi marszałek województwa

16 - reforma w 1999 roku

Zadania województwa:

zajmuje się rozwojem regionalnym

tworzenie warunków wzrostu gospodarczego

specjalistyczna opieka zdrowotna - CZ Matki Polski, szpitale wojewódzkie

szkolnictwo wyższe

filharmonie i opery

Źródła finansowania - wszystkie z wyjątkiem podatków i opłat. Udziały w

PIT 1,6%

CIT 15,9%

25. Zadania budżetu powiatowego i źródła ich finansowania.

POWIAT

na czele stoi starosta

308 powiatów ziemskich

65 powiatów grodzkich - miasta na prawach powiatów

Zadania

przekraczają możliwości jednej gminy:

policja, straż pożarna

nadzory ; sanitarna, epidemiologiczna i weterynaryjna

bezpieczeństwo publiczne

walka z bezrobociem i zagrożeniami nadzwyczajnymi (powodzie)

oświata ponadgimnazjalna - licea, technika, pomaturalne szkoły

lecznictwo szpitalne

pogotowie ratunkowe

drogi i komunikacja w skali powiatu

instytucje kultury: teatry

ochrona praw konsument

Źródła finansowania - udziały

PIT10,25%

CIT 1,4%

11

26. Zadania budżetu gminy i źródła ich finansowania.

GMINY

ok 2500

na czele stoi

gmina wiejska - wójt

gmina miejska, miejsko wiejska - burmistrz

gmina miejska na prawach powiatu – prezydent miasta

Zadania

oświata podstawowa - przedszkola, szkoła podstawowa, gimnazjum

podstawowa pomoc lekarska - przychodnie i ośrodki zdrowia

walka z chorobami i gruźlicą - szczepienia, badania ochronne

transportem zbiorowym i taxi

domy społeczne

zasiłki i pomoc rzeczowa rodzinom potrzebującym

Źródła finansowania - udziały:

PIT 39,34%

CIT 6,71%

27. Co to są udziały i czemu służą ?

Udziały –

procentowy udział w całości (partycypacja jednostek samorządu terytorialnego w

dwóch podatkach, które gromadzone są przez budżet państwa - PIT i CIT.)

Udziały

służą zwiększeniu dochód jednostek samorządu terytorialnego.

28. Co to są publiczne fundusze celowe i jakie mają cechy ?

Fundusz

- celowe wyodrębnienie środków pieniężnych i przeznaczenie ich na określone

zadania ujęte w statucie lub w przepisach prawa.

Cechy funduszu:

wydziela się je z mocy prawa lub z mocy innych przepisów z ogółu środków, budżetu,

przedsiębiorstwa, gospodarstwa domowego, albo jest ustawa (u nas nie ma), u nas

fundusze są powoływane z ustawy budżetowej.

wiąże się z finansowaniem określonych zadań

kierunki wydatkowania środków najczęściej określa nazwa funduszu NFOŚ, NFZ

środki gromadzi się i wydatkuje w sposób ciągły, - to jest uelastycznienie gospodarki

funduszu

granicą wydatków jest ilość zgromadzonych środków

pozostałość środków z danego roku, przechodzi na rok następny

fundusze ujmuje się w określone ramy organizacyjno- prawne

12

29. Jakie znasz rodzaje funduszy celowych ? Wymień i omów jedną z grup.

Rodzaje funduszy

I.

Fundusze finansujące świadczenia społeczne

1.

Fundusz ubezpieczeń społecznych

- gromadzi środki pieniężne dla ZUS, politykę

wydatkowania realizuje ZUS,

a) składki: 45% funduszu wynagrodzeń 7,75% + 0,05% odprowadzane jest do OFE

emerytalna - 19,52% (50% pracownik, 50% pracodawca)

rentowa - 8% ( 1,5 % pracownik, 6,5% pracodawca)

chorobowy - 2,45% - (100% pracownik)

wypadkowy - 1,67% - (100% pracodawca)

FGŚP - 0,1% - (100% pracodawca)

FP- 2,45% - (100% pracodawca)

b) dotacja budżetowa

c) odsetki od lokat i papierów wartościowych.

Tworzy się fundusze rezerwowe:

ubezpieczenie rentowe i chorobowe

ubezpieczenie wypadkowe

2.

Fundusz Pracy

- zasiłki dla bezrobotnych, finansowanie szkoleń, pożyczki na

rozpoczęcie działalności bezrobotnych, dysponentem są PUP

3.

Fundusz Gwarantowanych Świadczeń Pracowniczych

- stracił osobowość prawną,

nie realizuje żadnych zadań, jest tylko rachunkiem na który wpływają środki. Fundusz

ten przeznaczony jest na wypłatę jednorazowych świadczeń dla pracowników

upadających firm. Dysponentem jest PUP, ministerstwo pracy i polityki społecznej i

urząd marszałkowski. Składka powiększona jest o subwencje z budżetu, odsetki z

lokat, darowizny.

4.

Kasa Rolniczego Ubezpieczenia Społecznego

- składa się 4 pod funduszy:

fundusz składkowy ubezpieczeń społecznych rolników - wypadkowe,

chorobowe, macierzyński

fundusz emerytalno- rentowy

Oba fundusze realizowane są ze składek, refundacji z funduszu ubezpieczeń społecznych,

dotacji z budżetu.

Składki :

Rolnik prowadzący gospodarstwo

do 50 ha - 68 złotych miesięcznie

50 - 100 ha - 150 złotych miesięcznie

100 - 150 ha - 230 złotych miesięcznie

150 - 300 ha - 311 złotych miesięcznie

powyżej 300 ha - 392 złotych miesięcznie

fundusze administracyjne - koszty obsługi ubezpieczonych - 4% poprzednich

funduszy

fundusze prewencji rehabilitacji - pokrycie kosztów rzeczowych i

osobowych KRUS - pracownicy - 1% planowany funduszu wypadkowego i

emerytalno-rentowego.

5.

Państwowy Fundusz Kombatantów

- w całości finansowany z dotacji budżetowych.

13

6.

Fundusz Rehabilitacji Osób Niepełnosprawnych

- stracił osobowość prawną od

2012 roku, stały się rachunkiem na które wpływają pieniądze, ale nie realizują

żadnych zadań. Zadania przejmuje WUP oraz marszałkowskie, resort pracy i polityki

społecznej. Wg nowej ustawy tylko duże zakłady pracy chronionej będą mogły

utrzymać się.

7.

Fundusz Alimentacyjny

(do 2004)- od 2008 wrócił i działa na tej samej zasadzie, z

dotacji budżetowych oraz ściągnięcia z rodzica.

II.

Fundusze finansujące usługi społeczne

1. Fundusz Promocji Twórczości

- w kulturze, służy na nagrody i stypendia dla

młodych twórców, źródłem dochodów są odsetki od sprzedaży książek i dzieł sztuki -

1% wiedza z początków 2000 roku

2. Narodowy Fundusz Zdrowia

- 16 oddziałów - 9%, 7,75% odliczamy od podatku.

3. Narodowy Fundusz Ochrony Środowiska

4. Fundusz Ochrony Gruntów Rolnych

- przeznaczony na rekultywację i poprawę

jakości gruntów rolnych, faktycznie odrolnienie gruntu i przeznaczenie na inne cele.

III.

Pozostałe

1. Fundusz Gospodarki Zasobami Geodezyjnymi i Kartograficznymi

– sporządzanie

map, liczenie gruntów ornych, sprzedaż map, informację turystyczną, pomiary

melioracyjne, źródłem dochodów jest sprzedaż świadczeń oraz dotacje z budżetu

państwa.

2. Fundusz Kościelny

- został reaktywowany w 1998 roku, miał być przeznaczony na

częściową rekompensatą za utracone przez kościół własności i innych praw

majątkowych i łagodzenie bezprawnej nacjonalizacji majątków kościoła przez PRL.

Komisja majątkowa została rozwiązana. Mówi się o tym, aby rozwiązać ten fundusz,

gdyż już w większości przypadku zrekompensowano kościołowi. Proponuje się 0,3%

części podatku z przeznaczeniem na wsparcie kościoła katolickiego. Na kościół ok

500 mln złotych rocznie w tym uczelnie 22, FK - 280 mln, renowacja zabytków - 26,

pensje dla kapelanów 30,5 mln.....

30. Na co przeznaczony jest Fundusz Ubezpieczeń Społecznych i jakie są źródła jego

finansowania ?

Fundusz ubezpieczeń społecznych

- gromadzi środki pieniężne dla ZUS, politykę

wydatkowania realizuje ZUS,

a) składki: 45% funduszu wynagrodzeń 7,75% + 0,05% odprowadzane jest do OFE

emerytalna - 19,52% (50% pracownik, 50% pracodawca)

rentowa - 8% ( 1,5 % pracownik, 6,5% pracodawca)

chorobowy - 2,45% - (100% pracownik)

wypadkowy - 1,67% - (100% pracodawca)

FGŚP - 0,1% - (100% pracodawca)

FP- 2,45% - (100% pracodawca)

b) dotacja budżetowa

c) odsetki od lokat i papierów wartościowych.

Tworzy się fundusze rezerwowe:

ubezpieczenie rentowe i chorobowe

ubezpieczenie wypadkowe

Fundusz ubezpieczeń społecznych pokrywa następujące podstawowe rodzaje

pieniężnych świadczeń społecznych:

1. emerytury i renty

2. zasiłki chorobowe

3. zasiłki wychowawcze

4. zasiłki macierzyńskie

14

31. Co to jest Fundusz Pracy i jakie są źródła finansowania jego zadań ?

Fundusz Pracy

– jest państwowym funduszem celowym w dyspozycji ministra właściwego

do spraw pracy. Z funduszu są finansowe zasiłki dla bezrobotnych, finansowanie szkoleń,

pożyczki na rozpoczęcie działalności bezrobotnych, dysponentem są PUP.

Źródła finansowania:

1. Obowiązkowe składki z zakładów pracy w wysokości 2,45% podstawy wymiaru

składek na ubezpieczenie społeczne

2. uzupełniającej dotacji budżetu na sfinansowanie innych obowiązków świadczeń i

wydatków

3. oprocentowania środków na rachunkach bankowych.

32. Co to jest Fundusz Gwarantowanych Świadczeń Pracowniczych i jakie są źródła

jego dochodów ?

Fundusz Gwarantowanych Świadczeń Pracowniczych

– państwowy fundusz celowy,

stracił osobowość prawną, nie realizuje żadnych zadań, jest tylko rachunkiem na który

wpływają środki. Fundusz ten przeznaczony jest na wypłatę jednorazowych świadczeń dla

pracowników upadających firm. Dysponentem jest PUP, ministerstwo pracy i polityki

społecznej i urząd marszałkowski.

Źródłem jego dochodów

jest składka powiększona o subwencje z budżetu, odsetki z lokat,

darowizny.

33. Co to jest KRUS ? Jakie są jego zadania oraz źródła ich finansowania.

Kasa Rolniczego Ubezpieczenia Społecznego

- składa się 4 pod funduszy:

fundusz składkowy ubezpieczeń społecznych rolników - wypadkowe,

chorobowe, macierzyński

fundusz emerytalno- rentowy

Oba fundusze realizowane są ze składek, refundacji z funduszu ubezpieczeń społecznych,

dotacji z budżetu.

Składki :

Rolnik prowadzący gospodarstwo

do 50 ha - 68 złotych miesięcznie

50 - 100 ha - 150 złotych miesięcznie

100 - 150 ha - 230 złotych miesięcznie

150 - 300 ha - 311 złotych miesięcznie

powyżej 300 ha - 392 złotych miesięcznie

fundusze administracyjne - koszty obsługi ubezpieczonych - 4% poprzednich

funduszy

fundusze prewencji rehabilitacji - pokrycie kosztów rzeczowych i

osobowych KRUS - pracownicy - 1% planowany funduszu wypadkowego i

emerytalno-rentowego.

15

Zadania:

obsługa ubezpieczonych rolników i świadczeniobiorców Kasy (emerytów i rencistów)

w sprawach dotyczących obejmowania ubezpieczeniem społecznym rolników i

opłacania składek na to ubezpieczenie;

przyznawania i wypłaty świadczeń emerytalno-rentowych oraz wypadkowych,

chorobowych i macierzyńskich oraz świadczeń poza ubezpieczeniowych

działalność prewencyjna na rzecz zapobiegania wypadkom przy pracy rolniczej i

prowadzenie nieodpłatnej, dobrowolnej rehabilitacji leczniczej dla osób

uprawnionych do świadczeń w KRUS, zagrożonych całkowitą niezdolnością do pracy

lub wykazujących okresowo całkowitą niezdolność do wykonywania pracy

zawodowej w gospodarstwie rolnym.

wspieranie ubezpieczeń wzajemnych

obsługa ubezpieczenia zdrowotnego

Źródła finansowania:

1. składki

2. refundacji z funduszu ubezpieczeń społecznych

3. dotacji z budżetu.

34. Jakie znasz fundusze finansujące usługi społeczne ? Wymień i omów jeden z nich.

Fundusze finansujące usługi społeczne

1. Fundusz Promocji Twórczości –

Państwowy fundusz celowy, który został powołany do życia na mocy ustawy o prawie

autorskim i prawach pokrewnych. Celem funduszu jest przyznawanie stypendiów i pomocy

socjalnej twórcom, dofinansowanie kosztów wydań utworów o szczególnym znaczeniu dla

kultury i nauki polskiej oraz wydań dla niewidomych.

Przychodami funduszu są

opłaty uiszczane przez producentów i wydawców egzemplarzy utworów

literackich, muzycznych, plastycznych, fotograficznych i kartograficznych,

których czas ochrony autorskich praw majątkowych upłynął. Są oni

obowiązani do przekazywania na rzecz funduszu wpłaty wynoszącej od 5 proc.

do 8 proc. wpływów brutto (obecnie 5 proc.), bez uwzględnienia podatku od

towarów i usług ze sprzedaży egzemplarzy tych utworów.

stanowią kary pieniężne. Twórca może domagać się, by sprawca zawinionego

naruszenia jego autorskich praw majątkowych, dokonanego w ramach

działalności gospodarczej, uiścił odpowiednią sumę pieniężną z

przeznaczeniem na fundusz. Suma ta nie może być niższa niż dwukrotna

wysokość uprawdopodobnionych korzyści odniesionych przez sprawcę z

dokonanego naruszenia.

dobrowolne wpłaty, zapisy i darowizny oraz inne wpływy

2.

Narodowy Fundusz Zdrowia

– 16 oddziałów, 9% , 7,75% odliczamy od podatku

3. Narodowy Fundusz Ochrony Środowiska

4. Fundusz Ochrony Gruntów Rolnych –

przeznaczony na rekultywację i poprawę

jakości gruntów rolnych, faktycznie odrolnienie gruntu i przeznaczenie na inne cele.

16

35. Co to jest fundusz kościelny ? Czemu służy i jakie są źródła jego dochodów ?

Fundusz Kościelny

- został reaktywowany w 1998 roku, miał być przeznaczony na

częściową rekompensatą za utracone przez kościół własności i innych praw majątkowych i

łagodzenie bezprawnej nacjonalizacji majątków kościoła przez PRL. Komisja majątkowa

została rozwiązana. Mówi się o tym, aby rozwiązać ten fundusz, gdyż już w większości

przypadku zrekompensowano kościołowi. Proponuje się 0,3% części podatku z

przeznaczeniem na wsparcie kościoła katolickiego. Na kościół ok 500 mln złotych rocznie w

tym uczelnie 22, FK - 280 mln, renowacja zabytków - 26, pensje dla kapelanów 30,5 mln.....

36. Jakie są cele polityki regionalnej UE ?

Cele polityki

1. regionalne

wsparcie dla regionów gdzie PKB/1 mieszkańca < 75% średniej dla wspólnot

pomoc dla regionów mających problemy strukturalne

2. horyzontalne

rozwój zasobów ludzkich

modernizacja rynku pracy

zmniejszenie bezrobocia

wsparcie oświaty

przeciwdziałanie

dyskryminacji -

wykluczeniu społecznem

37. Jakie są zasady realizacji celów polityki UE ?

Zasady realizacji celów polityki regionalnej

a. zasada koncentracji środków

- realizować małą liczbę celów, pomoc najmniej

zamożnym krajom unii

b. zasada partnerstwa

- współpraca między komisja europejska a władzami wszystkich

szczebli danego kraju. Więzi na poziomie zarówno gminy, jak i państwa

c. zasada programowania

- finansowanie kompleksowych, zintegrowanych,

długofalowych programów rozwoju

d. zasada dodawalności

- środki wsparcia nie zastępują pieniędzy państwowych, tylko

je uzupełniają

e. zasada subsydiarności - pomocniczości

- żaden organ zarządzający nie powinien

podejmować działań wtedy, gdy mogą one być realizowane przez szczebel niższy.

38. Jakie znasz fundusze UE na lata 2007-2013 ? Wymień i omów jeden z nich.

Etap II 2007- 2013 (program)

Mamy 3 zasadnicze fundusze

I.

Europejski Fundusz Rozwoju Regionalnego

- mamy 5 programów

operacyjnych:

1. Infrastruktura i Środowisko - rozbudowa i modernizacja techniczna - kanalizacja,

oczyszczalnie, transport, energetyka, kultura i zdrowie

2. Kapitał ludzki - częściowo program ten mieści się w 1, ale finansowany przez 2 -

zwiększenie zatrudnienia i potencjału adaptacyjnego przedsiębiorstw, podniesienie

poziomu wykształcenia społeczeństwa, zmniejszenie obszaru wykluczenia

społecznego, wsparcie budowy struktur administracyjnych - aby biurokracja była

bardziej wykształcona i lepiej obsługiwała petentów.

3. Innowacyjna gospodarka - wpieranie innowacyjności nauki, techniki, organizacji,

finansów i handlu.

17

4. Program Rozwoju Polski Wschodniej - lubelskie, świętokrzyskie, podkarpackie,

warmińsko – mazurskie

5. Pomoc techniczna

II.

Europejski Fundusz Społeczny

- kapitał ludzki, poprawienie rynku pracy,

poprawa funkcjonowania polityki społecznej, oświaty, inwestycje w kapitał ludzki.

Pierwsze dwa są regionalnymi, za ich pomocą realizowane są programy regionalne

i finansują programy.

III.

Fundusz Spójności

- finansuje się projekty bez względu na region. Dotyczą:

transeuropejskiej sieci transportowej

infrastruktura ochrony środowiska

połączenia kolejowe, morskie i śródlądowe

transport miejski

inwestycje środowiskowe

39. Jakie znasz rodzaje dochodów państwa ? Wymień i omów jeden z nich.

Rodzaje dochodów budżetowych

I.

Zwrotne (czasowe) -

mówiliśmy przy skarbie państwa (pożyczki zagraniczne,

krajowe),

1. Pożyczki zagraniczne –

a. pożyczki międzypaństwowe - zaciągane są między dwoma państwami, rządam

dwóch państw.

b. pożyczki międzynarodowe - zaciągane w bankach innych państw.

2. Pożyczki wewnętrzne

a. Środki korespondentów Skarbu Państwa – wszystkie instytucje publiczne

finansowane są ze środków publicznych.

b. Bony skarbowe – najważniejsze dochody.

Bony skarbowe – krótkookresowe (1 dzień – 5 lat) są to papiery wartościowe których

emitentem jest Skarb Państwa, nabywcami są banki, przedsiębiorstwa, przedsiębiorstwa

ubezpieczeniowe. Najpopularniejsze są 12 lub 52 tygodniowe. Bony skarbowe służą

finansowaniu deficytu i długu publicznego, nazywane są wekslami skarbowymi. Sprzedaje się

je na rynku pierwotnym. Dyskontowanie polega na sprzedawaniu bonów skarbowych po

cenie niższej niż nominalna, a później po cenie nominalnej.

c. Zaliczki Banku emisyjnego – są to emisje prostego pieniądza.

Dodatkowa emisja pieniądza jest to dodrukowywanie pieniędzy, w wyniku czego rosną ceny

towarów, ponieważ musi zachować się równowaga pieniądza.

Ilość pieniędzy = ilość towarów * cena -> równowaga pieniądza.

d. Obligacje skarbowe – są to długoterminowe papiery wartościowe, których emitentem

jest Skarb Państwa, a nabywcami ludność. Emitowane są na okres 15-20 lat.

Obligacje klasyczne – ze względu na długi okres emitowania.

II.

Bezzwrotne (stałe)

1. Niepodatkowe

z majątku i praw majątkowych – sprzedaż, wynajem, prywatyzacja

ze składek (ubezpieczenia społeczne, ubezpieczenia zdrowotne

od jednostek i zakładów budżetowych(praktycznie zlikwidowane, zostały zakłady

komunalne) oraz innych placówek

darowizny i zapisy

zwroty pożyczek i zaliczek

dochody z udziałów w przedsiębiorstwach - spółki skarbu państwa (spółka kapitałowa,

gdzie skarb państwa posiada kontrolny pakiet akcji)

18

2.

Podatkowe

podatki

opłat

cła

40. Co to są podatki i jakie mają cechy ? Wymień i omów jedną z nich.

Podatek – obowiązkowe świadczenie pieniężne pobierane przez związek publicznoprawny

(państwo, jednostka samorządu terytorialnego) bez konkretnego, bezpośredniego świadczenia

wzajemnego. Zebrane podatki są wykorzystywane na potrzeby realizacji zadań publicznych

Zgodnie z polskim prawem daniny, aby zostały uznane za podatki muszą posiadać 4 cechy:

Nieodpłatność – nic nie otrzymujemy w zamian

Przymusowość –

obowiązek zapłaty wynika bezpośrednio z przepisu prawa podatkowego

albo z decyzji administracyjnej organu, wykonanie zabezpieczone jest przymusem

państwa (pobór kwot dłużnych za pomocą instrumentów egzekucji administracyjnej),

jako potencjalne zagrożenie dla podatnika

Powszechność -

każdy obywatel, przedsiębiorca itp. powinien być objęty podatkiem,

jeżeli spełnione są warunki powstania stosunku podatkowego

Bezzwrotność –

wpłata nie rodzi po stronie władzy publicznej obowiązku zwrotu kwoty

podatnikowi

pieniężny charakter – zapłata w pieniądzu będącym prawnym środkiem płatniczym na

terytorium danego kraju

41. Co to jest system podatkowy i od czego zależą jego zmiany ?

System podatkowy -

ogół podatków funkcjonujących w danym kraju oraz przepisy prawne,

które je regulują. Systemy podatkowe są zróżnicowane w różnych krajach

Zmiany systemów podatkowych zazwyczaj zmieniają się w sposób ewolucyjny, ale czasami

zmieniają się w sposób rewolucyjny - w Polsce w 1990 roku - najczęściej mamy z tym do

czynienia w trakcie wojen, rewolucji lub całkowitej zmiany systemu zarządzania.

42. Jakie znasz czynniki wpływające na zróżnicowanie systemów podatkowych ?

Wymień i omów jeden z nich.

Czynniki wpływające na zróżnicowanie systemów podatkowych w poszczególnych

krajach:

a. tradycje historyczne

- generalnie jesteśmy przeciwni zmianom, mówi się o

bezwładności systemów podatkowych, przyzwyczajamy się do istniejących

podatków i nie lubimy zmieniać zwyczajów.

Bezwładność jest związana z dwoma przyczynami:

z przywiązania ludzi do istniejącego stanu, obawa przed zmianami, które mogą

pogorszyć ich sytuację

opór administracji skarbowej (działa sztampowo, każda zmiana budzi sprzeciw, bo

wymaga nauki)

b. warunki administracyjne

- aparat administracyjny wpływa na kształt systemu

podatkowego - odpowiada za system zgodnie ze swoimi kwalifikacjami oraz

za sprawy techniczne, ale także moralne. Jeśli są skomplikowane systemy

podatkowe, to administracja musi być dobrze wykształcona. Nie tylko

19

złożoność powoduje ucieczki od podatków, ale również ta źle wykształcona

administracja skarbowa. W krajach wysokorozwiniętych skarbowcy są bardzo

dobrze wykształceni, tam gdzie są źle wykształceni pracownicy powinien być

prosty system podatkowy.

c. uwarunkowania ekonomiczne

- z tego punktu widzenia dzieli się kraje na:

wysoko uprzemysłowione - system podatkowy szeroko zakrojony, a dochody są

znaczne. Ludzie zarabiają dużo i płacą podatki, tak jak przedsiębiorstwa, bo warunki

rozwoju gospodarczego na to pozwalają

słabo rozwinięte - system powinien być uproszczony. Przemysł słabo rozwinięty, a

dochody ludzi małe, więc małe dochód dla państwa. W krajach trzeciego świata, są

olbrzymie problemy z systemem podatkowym - duży odsetek analfabetów, brak

możliwości wypełnienia zeznać i znajomości prawa.

d. uwarunkowania polityczne

- możemy podzielić kraje na:

demokratyczne - systemy oparte na przepisach prawa, mają swoją konstrukcję na

podstawie której są pobierane. Tam gdzie rządzą socjaldemokracji, podatki są wysokie

( większa ilość usług ma być dostarczana bezpłatnie przez państwo), a tam gdzie są

partie prawicowe- liberalne, tam dominuje system rynkowy, podatki są znacznie

niższe.

autorytarne - Polska w okresie gospodarki centralnej planowania - nie mamy

podatków tylko quazi podatki, przedsiębiorstwo nie płaciło np. podatku tylko podatek

od marży, nadwyżka od ustalonego zysku, który mogło sobie przedsiębiorstwo

zostawić.

43. Co to są ucieczki przed podatkami i jakie są ich przyczyny ?

Ucieczki przed podatkami –

są to albo oszustwa podatkowe, np. zatajenie przedmiotu

opodatkowania, zatajenia rachunkowe lub unikanie podatków, np. wykorzystywanie luk

niedoskonałości w prawie podatkowym.

Przyczyny ucieczek przed podatkami:

a. czynniki moralne

- wynikają one z niskiej świadomości podatkowej. Niepłacenie

podatków nie jest niczym złym - jestem taki przebiegły , że nie płacę. Najczęściej w

krajach słabo rozwiniętych

b. czynniki polityczne

- ludzie nie płacą, bo nie akceptują rządu, albo jest nadmierny

fiskalizm.

c. czynniki ekonomiczne

- wynikają z nadmiernego fiskalizmu, powodują tworzenie się

szarej strefy. Zatrudnianie pracowników bez umowy o pracę, aby nie płacić podatków

i ZUS

d. czynniki techniczne

- gdy system jest zbyt złożony, a kadra skarbowa słabo

wykształcona

44. Jakie są możliwości unikania podatków ? Wymień i omów je.

Unikanie podatku-

polega na świadomym powstrzymaniu się przed dokonywaniem

pewnych czynności, które wywołują powstanie stosunku podatkowego.

unikanie podatków

wykorzystanie zgodnie z prawem możliwości tkwiących w systemie podatkowym

wykorzystanie luk i niedoskonałości w prawie podatkowym

przeniesienie działalności na inny teren lub od innego państwa, gdzie podatki są niższe

20

zaniechanie działalności będącej przedmiotem opodatkowania lub pozbycie się

wartości materialnych będących przedmiotem opodatkowania.

45. Jakie mogą być rodzaje oszustw podatkowych ? Wymień i omów je.

Oszustwa podatkowe

- są łamaniem prawo i jako takie podlegają karze.

oszustwa podatkowe

- rodzaje oszustw podatkowych:

zatajenie przedmiotu opodatkowania (zatajenie materialne) - w przypadku towarów

importowanych (przywozimy towar o określonej ilości, a w aucie jest 5 razy więcej, w

spadkach i darowiznach

zatajenie rachunkowe - kreatywna rachunkowość - sprzedaż bez rachunku, rachunek

bez zakupów, fałszywe kwalifikowanie - towar do grupy, gdzie płaci się niższy

podatek.

zorganizowanie niewypłacalności - powodowanie strat

niepłacenie podatków

46. Jakie są konsekwencje ucieczki przed podatkami ? Wymień i omów je.

Konsekwencje ucieczek przed podatkami:

Zmniejszenie wpływów budżetowych

zaburzenie funkcji redystrybucyjnej budżetu

naruszenie zasady sprawiedliwości podatkowej

demoralizacja podatników

podniesienie stawek podatkowych lub wprowadzenie nowych podatków - jak ma

mniejsze dochody, to je podnosi

zakłócenie gospodarki

47. Rodzaje zadań finansowanych z budżetu.

wydatki publiczne - ponoszone są na realizację zadań publicznych w celu zaspokojenia

potrzeb ogólnospołecznych (bezpieczeństwo wewnętrzne, wymiar sprawiedliwości,

bezpieczeństwo zew, administracje - wydatki absolutnie obligatoryjne) i społecznych

(oświata, ochrona zdrowia, kultura - częściowo płatne z budżetu, częściowo zasada

rynkowości) mieszkańców danego kraju. Ich ranga jest tak wysoka że władza finansuje je w

całości lub w części ze środków publicznych. Kierunki wydatków publicznych wyraźnie

wskazują politykę państwa, małe wydatki lub duże wydatki. Duże znaczenie ma stopień

decentralizacji, które polegają na podziale zadań między poszczególne szczeble władzy

terytorialnej - obowiązuje tu zasada subsydialności - pomocności - zadania powinny być

realizowane na terenie ich położenia lub oddziaływania. Wydatki powinny być realizowane

najbliżej człowieka.

48. Przyczyny wzrostu wydatków publicznych we współczesnym świecie. Wymień i

omów jedna z nich.

Przyczyny wzrostu wydatków publicznych:

a. rosnący dochód na jednego mieszkańca

- powoduje, że państwo musi finansować

takie przedsięwzięcia:

rynek kapitałowy, budowę mostów, infrastruktury

kanalizacja, prąd, drogowa

21

b. przemiany technologiczne

- obligują państwo do modernizacji wyposażenia

poszczególnych podmiotów (publicznych szkół, służby zdrowia, instytutów), wzrost

kosztów w służbie zdrowia

c. zmiany demograficzne

- w zależności od przyrostu naturalnego, tam gdzie jest mały

przyrost, to powinno się zwiększyć nakłady na geriatrię, domy opieki społecznej, lub

odwrotnie

d. koszty świadczeń publicznych

- rosną przede wszystkim z powodu inflacji, a z

drugiej strony, bo nie przeprowadza się rachunku kosztów.

e. urbanizacja

- większość ludzi ze wsi przenosi się od miasta, systematyczny i

długotrwały proces, w związku z tym, trzeba wyposażyć miasta w domy i

infrastrukturę.

49. Wymień specyficzne cechy wydatkowania środków publicznych i omów jedną z

nich.

Specyficzne cechy wydatkowania środków publicznych:

arbitralność decyzji dotyczących rozmiarów i kierunków wydatkowania środków

publicznych – tkwi w samej naturze administracyjnego mechanizmu alokacji

zasobów. Jej skutkiem może być lepsze lub gorsze dostosowanie wydatków

publicznych do potrzeb społecznych. Stopień arbitralności decyzji alokacyjnych może

być ograniczony przez wprowadzenie zobiektywizowanych kryteriów przeznaczania

środków publicznych na poszczególne cele, ale wyeliminowanie czynnika

arbitralności jest niemożliwe. Wynika to z faktu, że decyzje alokacyjne podejmowane

w ramach mechanizmu administracyjnego podlegają też presji politycznej wywieranej

przez różne grupy interesów.

niebezpieczeństwo marnotrawstwa środków publicznych – przez nadmierną

rozrzutność gestorów funduszy publicznych, wynika także ze sposobu pozyskiwania

pieniędzy publicznych. Alokacja to nie jest poddawana weryfikacji ekonomicznej, tak

jak to się dzieje w przypadku mechanizmu rynkowego. Z tych właśnie powodów

możliwe są sytuacje „prefinansowania” pewnych dziedzin działalności, zadań

publicznych, konkretnych projektów. Weryfikacja sposobu zużywania środków

publicznych dokonywać się może paradoksalnie, prowadzić do marnotrawstwa

środków publicznych. Przykładem jest wadliwy system planowania wydatków

publicznych i bezkrytyczne wykonywanie tych planów nawet wtedy, gdy rzeczywiste

potrzeby publiczne różnią się od przyjętych w planach. W gospodarowaniu środkami

publicznymi dość powszechnie znane jest zjawisko wydawania pieniędzy na koniec

roku fiskalnego, gdyż ich niewydanie groziłoby przyznaniem mniejszych środków

publicznych w następnym roku fiskalnym.

niebezpieczeństwo nadużyć i korupcji podmiotów wydatkujących środki

publiczne – powstaje w związku z administracyjnym charakterem ich wydatkowania.

Państwo czy władze publiczne są potężnym uczestnikiem rynku, gdyż realizacja

części zadań publicznych tworzy zagregowany popyt na towary i usługi dostarczane

jednostkom sektora publicznego przez sektor prywatny. W warunkach konkurencji,

gospodarki ograniczone popytem itp. Zamówienia władz publicznych zwłaszcza na

wieloletnie dostawy towarów i świadczenie usług, są atrakcyjne dla prywatnych

przedsiębiorstw. Wybór partnera władz publicznych dokonuje się przy ostrej

rywalizacji o zamówienia. Rodzi to naturalne poniekąd warunki do korumpowania

gestorów środków publicznych w zamian za otrzymanie zamówień rządowych

(samorządowych). Poza kryminalnym charakterem tej działalności, którą zresztą

22

bardzo trudno wykryć, istnieje niebezpieczeństwo marnotrawstwa środków

publicznych przez zlecenie zamówień wcale nie korzystniejszych z punktu widzenia

realizowanych zadań.

"wypychanie" zasobów poza obieg stricte gospodarczy - przeznaczanie środków

publicznych na pokrywanie partykularnych potrzeb władzy.

50. Rodzaje wydatków publicznych według podstawowych zadań państwa. Wymień i

omów.

51. Omów rodzaje podatków według kryterium politycznego.

Kryteria klasyfikacji wydatków publicznych:

1. Wg ministerstw

- znaczenie praktyczne, przy realizacji planu budżetowego, daje się

najpierw ministerstwom, a one po zostawieniu sobie części środków, przekazuje resztę

niżej...

2. Wg funkcji państwa

a. klasyczne

- te które są finansowane w całości przez państwo( obrona narodowa,

bezpieczeństwo wewnętrzne, wymiar sprawiedliwości, administracja publiczna)

b. socjalne

- przeznaczone na usługi finansowane z budżetu - szkolnictwo, turystykę,

socjalne zw, z osobami potrzebującymi pomocy

c. ekonomiczne

- wsparcie podmiotów gospodarczych - kopalnie

3. Wg kategorii

a. realne

- dotacje na funkcjonowanie poszczególnych instytucji

b. transfery-

środki pieniężne przekazywane z budżetów państwa do budżetów JST -

subwencje i dotacje, które służą na wyrównanie dochodów JST

4. Wg terytorium

a. krajowe

b. zagraniczne

- spłaty wcześniejszych zobowiązań wraz z odsetkami.

5. Ze względu na przeznaczenie

a. bieżące -

wydatki na wynagrodzenia i uposażenia oraz składki od nich odprowadzane,

jak również inne świadczenia na rzecz osób fizycznych (fundusze socjalne), są to tzw.

wydatki osobowe. Wydatki rzeczowe to wydatki przeznaczone na zakup towarów i

usług. wydatki na subwencje ogólne dla jednostek samorządu terytorialnego a także

dotacje

b. majątkowe (inwestycyjne) -

wydatki na inwestycje państwowych jednostek

budżetowych (budowa urzędów skarbowych, sądów), wydatki na przyrost majątku

trwałego państwa (budowa dróg, mostów). wydatki na zakup i objęcie akcji oraz

wniesienie wkładów do spółek prawa handlowego, są to tzw. inwestycje kapitałowe.

6. Wg szczebla

a. centralne

b. regionalne

c. lokalne

7. Klasyfikacja polityczna

a. neutralne

- nie mają żadnego wpływu na społeczną i ekonomiczną stronę państwa,

- obrona narodowa

b. aktywne

- za ich pomocą państwo ingeruje w życie społeczne, polityczne i

ekonomiczne kraju

polityczne - dotacje dla partii politycznych, subwencje dla prasy, radia,

telewizji,

społeczne - bezpłatna oświata, kultura, gospodarcze

23

8. Klasyfikacja finansowa

a. definitywne

- nie musza być zwracane

b. czasowe

- po pewnym czasie muszą być zwrócone - pożyczka – inkubatory

przedsiębiorczości

c.

warunkowe

- wydatki potencjalne - państwo daje gwarancje.

52. Pojęcie i rodzaje deficytu budżetowego. Wymień i omów.

Deficyt budżetowy:

nadwyżka wydatków nad dochodami danego budżetu

część wydatków budżetu, która nie znajduje pokrycia w dochodach

Rodzaje deficytu budżetowego

a. deficyt rzeczywisty

- jest faktyczną różnicą między dochodami i wydatkami w

danym roku budżetowym

b. deficyt strukturalny

- jest kategorią hipotetyczną zakładającą wielkość ujemnego

salda dochodów i wydatków zrealizowanych przy pełnym wykorzystaniu zdolności

wytwórczych gospodarki. Czy pełne wykorzystanie gospodarki nie dałoby nam

pokrycia deficytu.

c. deficyt cykliczny

- jest rezultatem cyklicznego przebiegu procesów gospodarczych. -

mógłby być u nas w Polsce brany pod uwagę, gdyż mamy kryzys, który jest

zjawiskiem cyklicznym.

53. Wymień i omów metody ograniczania deficytu budżetowego.

Metody ograniczania deficytu budżetowego

podwyższanie stawek podatkowych

podwyższanie dochodów niepodatkowych - procesy prywatyzacji

ograniczanie wydatków

zaciąganie pożyczek (krajowych i zagranicznych)

54. Pojęcie długi publicznego i mechanizm jego powstawania.

Dług publiczny

suma deficytów budżetowych powstałych w poprzednich okresach

finansowe zobowiązanie władz publicznych (państwowych i samorządowych) z tytułu

zaciągniętych pożyczek.

Mechanizm powstawania:

Dług publiczny, dług państwowy, suma nie spłaconych przez rząd lub inne związki

publicznoprawne zobowiązań zarówno wobec wierzycieli krajowych, jak i zagranicznych.

Główną przyczyną powstawania długu publicznego jest kumulowanie się występujących w

kolejnych latach deficytów budżetowych, na sfinansowanie których wymienione instytucje

emitują papiery wartościowe (np. obligacje, bony, weksle) lub zaciągają kredyty i pożyczki.

Elementami długu publicznego mogą być również kredyty zaciągane przez skarb państwa lub

instytucje władzy terytorialnej na inwestycje infrastrukturalne lub produkcyjne, salda

międzypaństwowych rozliczeń majątkowych, dotacje, odszkodowania za wywłaszczone

mienie (np. w związku z nacjonalizacją niektórych dziedzin gospodarowania), odszkodowania

24

wojenne i inne. Wierzycielami krajowego długu publicznego mogą być krajowe instytucje

finansowe, podmioty gospodarcze oraz osoby fizyczne. Pożyczkodawcami zagranicznymi są

z reguły państwowe i komercyjne instytucje finansowe. Zapewnienie równowagi finansów

publicznych wymaga, aby długu publiczny nie przekroczył kwoty 60% produktu krajowego

brutto. Nadmierny wzrost długu publicznego osłabia bowiem aktywność gospodarki.

W celu zmniejszenia uciążliwości długu publicznego dla budżetu i gospodarki rząd może

podjąć działania zmierzające do konwersji długu ( negocjacje z wierzycielami, zwł.

zagranicznymi, w sprawie częściowego umorzenia, wydłużenia okresu spłat, obniżenia

oprocentowania), ogłosić moratorium, tzn. zawiesić okresowo obsługę długu lub repudiację,

tzn.

całkowicie

zaniechać

spłaty

długu,

uznać

go

za

niebyły.

Konwersja długu, zmiana warunków pożyczki (stopy procentowej, waluty, terminu i

warunków spłaty) na inne, z reguły korzystniejsze dla dłużnika. W istocie jest to przeważnie

zastąpienie istniejącej pożyczki przez nową. Jej celem jest przeważnie dążenie dłużnika od

obniżenia kosztów obsługi długu. Konwersja może dotyczyć tak pożyczek wewnętrznych, jak

i zagranicznych. Zasadą jej jest zgoda wierzyciela, choć zdarzają się od niej wyjątki.

Konwersja długu może polegać także na dobrowolnej zmianie formy spłaty: dług za zgodą

lub na wniosek dłużnika może zostać zamieniony na udział w majątku dłużnika (np.

dotychczasowy wierzyciel staje się współwłaścicielem firmy, której pożyczył pieniądze) lub

też dłużnik może zostać zobowiązany do przeznaczenia równowartości długu lub jego części

na wskazany przez wierzyciela cel (np. na ochronę środowiska). Ma to miejsce często w

przypadku długów przeterminowanych

55. Przyczyny powstawania długu publicznego. Wymień i omów.

Przyczyny powstawania długu publicznego

systematyczne utrzymywanie się deficytu budżetowego

okresy wzmożonych wydatków publicznych (wojny, głębokie kryzysy gospodarcze,

zmiany polityczne)

szeroko realizowana doktryna interwencjonizmu państwowego

osiąganie celów politycznych rządzącej elity przez obniżanie podatków przy braku

cięć w wydatkach budżetowych.

56. Instrumenty zaciągania długu publicznego.

Instrumenty zaciągania długu publicznego

1. Krajowe

kredyty bankowe

bony skarbowe

weksle skarbowe

zaliczki Banku Centralnego

pożyczki (obligacje)

środki korespondentów skarbu państwa

2. Zagraniczne

Międzypaństwowe

międzynarodowe

1

LISTA PYTAŃ DO EGZAMINU Z FINANSÓW PUBLICZNYCH

PODATKI

1. Przedstaw konstrukcję PIT.

1. Podmiot

Osoby fizyczne osiągające dochód, zamieszkałe na terytorium RP – podlegają całkowitemu

obowiązkowi podatkowemu, czyli według prawa są zobowiązania do płacenia podatku od

całości dochodu.

Osoby zamieszkujące terytorium RP to:

Osoba posiadająca centrum interesów gospodarczych lub osobistych

Lub / i

Przebywająca na terytorium RP dłużej niż 183 dni w roku

2. Przedmiot

Dochód uzyskany na terytorium RP w szczególności:

Dochód z pracy

Dochód z prowadzonej działalności gospodarczej pozarolniczej z wyłączeniem

działów specjalnych produkcji rolnej (np. hodowla pieczarek, ślimaków,

zwierząt futerkowych)

3. Podstawa

Dochód – (składki na ubezpieczenie społeczne + wydatki na cele rehabilitacyjne +

ulga internetowa

4. Skala

3091 zł - 85 528 zł -> 18% - 556,02 zł

85 528 zł -

-> 14 839,02 zł + 3 2% nadwyżki nad 85 528 zł

5. Zwolnienia, ulgi, zwyżki

Odliczenia od dochodu: darowizny, wydatki na cele rehabilitacyjne związane z

ułatwieniem wykonywania czynności życiowych, wydatki z tytułu użytkowania sieci

Internet, wydatki na nabycie nowych technologii, wpłaty na indywidualne konto

zabezpieczenia emerytalnego (IKZE).

Odliczenia od podatku: ulga za wyszkolenie uczniów z tytułu zatrudnienia

pracowników w celu przygotowania zawodowego, przyznana na podstawie decyzji,

składki na ubezpieczenie społeczne opłacane przez osobę prowadzącą gospodarstwo

domowe z tytułu zawarcia umowy aktywizacyjnej z osobą bezrobotną, ulga na dzieci.

Przychód

-

Koszty uzyskania przychodu

=

Dochód

-

(składki na ubezpieczenie społeczne + ulgi np. Internet)

≈

Zaokrąglamy

*

%stawki podatku – kwota wolna 556,02zł

-

(Ubezpieczenie zdrowotne + ulga na dzieci -> 1112,02zł/rok)

≈

Do pełnych złotówek

-

Zaliczki na podatek dochodowy

=

Kwota do zapłaty/ kwota nadpłaty

2

2. Jakie są koszty uzyskania przychodu w PIT.

Kosztami uzyskania przychodów z poszczególnego źródła są wszelkie koszty ponoszone w

celu osiągnięcia przychodów, z wyjątkiem kosztów wymienionych przez ustawę. Podatnik ma

możliwość odliczenia do celów podatkowych wszelkich wydatków, pod tym jednak

warunkiem, iż wykaże ich bezpośredni związek z prowadzoną działalnością gospodarczą lub

inną działalnością zarobkową, a ich poniesienie ma lub może mieć bezpośredni wpływ na

wielkość osiągniętego przychodu.

Ustawodawca zawarł też katalog wydatków nie stanowiących kosztów uzyskania przychodu,

są nimi:

wydatki na nabycie składników majątku trwałego, nakłady tego typu mogą być w

kosztach podmiotów gospodarczych uwzględniane zasadniczo poprzez odpisy

amortyzacyjne;

wydatki związane z wykonaniem przez podatnika zobowiązań wobec jego wierzycieli

oraz strat związanych z niewykonaniem zobowiązań przez dłużników podatnika (np.

spłata pożyczek, kredytów, wierzytelności odpisane jako nieściągalne, rezerwy

tworzone

na

pokrycie

wierzytelności,

których

nieściągalność

została

uprawdopodobniona);

wydatki mających charakter sankcji finansowych (np. grzywny i kary pieniężne,

koszty egzekucyjne związane z niewykonaniem zobowiązań, kary umowne i

odszkodowania);

wydatki związanych z regulowaniem zobowiązań podatkowych (np. z tytułu podatku

akcyzowego od nadmiernych ubytków lub zawinionych niedoborów wyrobów,

podatku dochodowego, podatku od spadków i darowizn oraz podatku od sprzedaży

akcji w publicznym obrocie oraz podatku od towarów i usług);

wydatków przekraczających ustalony przez prawodawcę limit (np. koszty

reprezentacji i reklamy przekraczające zasadniczo 0,25% przychodu, wysokość diet z

tytułu podróży służbowych);

różnych innych wydatków (np. darowizny i wszelkiego rodzaju ofiary, składki na

rzecz organizacji, do których przynależność podatnika nie jest obowiązkowa).

W przypadku podmiotów zobowiązanych do prowadzenia ksiąg rachunkowych oraz księgi

przychodów i rozchodów koszty uzyskania przychodu rzeczywiście poniesione powinny mieć

pokrycie w rzetelnych i prawidłowych księgach, mających oparcie w dokumentach

księgowych.

Istnieje też możliwość ryczałtowego określenia kosztów uzyskania niektórych przychodów

(np. przychody z tytułu praw autorskich – 50%, z umów o dzieło – 20%). Jeżeli podatnik

wykaże, że koszty uzyskania przychodów były wyższe niż wynikające z zastosowania normy

procentowej, koszty uzyskania przyjmuje się w wysokości kosztów faktycznie poniesionych.

W niektórych przychodach koszty są przez ustawodawcę traktowane jednocześnie jako

dochód (np. dochody z kapitałów pieniężnych), w takich przypadkach w ogóle nie ustala się

kosztów uzyskania przychodu.

Do obliczenia dochodu uzyskanego w 2011 roku z tytułu stosunku służbowego, stosunku

pracy, spółdzielczego stosunku pracy oraz pracy nakładczej, roczne koszty uzyskania

przychodów wynoszą nie więcej niż:

3

1335 zł (miesięcznie 111,25 zł) w przypadku gdy podatnik uzyskiwał przychód z

jednego stosunku pracy (stosunków pokrewnych)

2002,50 zł w przypadku, gdy podatnik uzyskiwał przychody równocześnie z więcej

niż jednego stosunku pracy (stosunków pokrewnych)

1668,72 zł (miesięcznie 139,06 zł) w przypadku, gdy miejsce stałego lub czasowego

zamieszkania podatnika r oku podatkowym było położone poza miejscowością, w

której znajduje się zakład pracy, a podatnik nie uzyskiwał dodatku za rozłąkę lub nie

otrzymywał zwrotu kosztów dojazdu (z wyjątkiem, gdy zwrócone koszty zostały

zaliczone do przychodów podlegających opodatkowaniu)

2502,56 zł w przypadku, gdy podatnik uzyskiwał przychody równocześnie z więcej

niż jednego stosunku pracy (stosunków pokrewnych), a miejsce stałego lub czasowego

zamieszkania podatnika r oku podatkowym było położone poza miejscowością, w

której znajduje się zakład pracy, a podatnik nie uzyskiwał dodatku za rozłąkę lub nie

otrzymywał zwrotu kosztów dojazdu (z wyjątkiem, gdy zwrócone koszty zostały

zaliczone do przychodów podlegających opodatkowaniu)

3. Co jest podstawą opodatkowania w PIT – omów jej elementy.

Podstawą opodatkowania w podatku dochodowym od osób fizycznych jest zasadniczo suma

dochodów z poszczególnych źródeł przychodów. Dochód ustawodawca definiuje jako

dodatnią różnicę między sumą przychodów a kosztami ich uzyskania w danym roku

podatkowym (koszty uzyskania przychodów, składki na ubezpieczenie społeczne, ulgi np. na

Internet, darowizny, wydatki na cele rehabilitacyjne, wydatki na nabycie nowoczesnych

technologii).

Przychodem są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym

pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych

nieodpłatnych świadczeń.

W przypadku pozarolniczej działalności gospodarczej przychodem są kwoty należne, choćby

nie zostały faktycznie otrzymane. Na przedsiębiorcach ciąży obowiązek podatkowy od kwot

należnych z tytułu prowadzonej działalności, bez uzyskania rzeczywistego przychodu.

W przypadku nieruchomości odstąpionych bezpłatnie do używania innym osobom –

przychodem jest tzw. wartość czynszowa, a więc równowartość czynszu, jaki podatnik

otrzymałby w razie zawarcia umowy najmu lub dzierżawy nieruchomości. Przychodem

natomiast z zamiany rzeczy i praw majątkowych jest zamieniana rzecz lub prawo majątkowe

o wyższej wartości, pomniejszona o koszty zamiany.

Specjalną kategorią podstawy opodatkowania jest przychód z tzw. źródeł nieujawnionych,

który ustala się, przyjmując za podstawę sumę poniesionych w roku podatkowym wydatków i

wartość zgromadzonych w tym roku zasobów finansowych, nieznajdujących pokrycia w już

opodatkowanych bądź wolnych od opodatkowania źródłach przychodów i posiadanych

przedtem zasobach majątkowych.

4

4. Co to jest kumulacja podatkowa w PIT (łączne rozliczanie) i kogo dotyczy ?

Kumulacja dochodów małżonków (osób samotnie wychowujących dzieci) polega na

sumowaniu dochodów małżonków, ewentualnie doliczeniu dochodów małoletnich dzieci, a

następnie dzieleniu sumy dochodów na połowę. Podatek jest obliczany od tej połowy

dochodów i mnożony przez dwa oraz ustalany na imię obojga małżonków.

Mianowicie

możliwe jest ich łączne opodatkowanie za pośrednictwem tzw. ilorazu małżeńskiego, przy

spełnieniu następujących warunków:

pozostawanie przez cały rok podatkowy w związku małżeńskim;

pozostawanie w ciągu całego roku podatkowego we wspólności majątkowej

małżeńskiej (ograniczenie wspólności nie spełnia tej przesłanki);

wspólne i w terminie złożenie wniosku o łączne opodatkowanie;

żaden z małżonków (ani osoba samotnie wychowująca dzieci) nie korzysta

jednocześnie z opodatkowania na zasadach określonych w ustawie z 20 listopada 1998

r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych

przez osoby fizyczne; niekorzystanie z opodatkowania pozarolniczej działalności

gospodarczej 19% stawką podatkową.

Rozliczanie z małżonkiem

Sumujemy przychody

-

zsumowane koszty uzyskania przychodu

=

Dochody

-

(suma składek na ubezpieczenie społeczne + ulgi np. Internet)

≈

Wynik dzielimy na pół i zaokrąglamy

*

%stawki podatku

Mnożymy podatek razy dwa – kwota wolna *2

-

(suma składek na ubezpieczenie zdrowotne + ulga na dzieci ->

1112,02zł/rok)

≈

Do pełnych złotówek

-

Suma zaliczek na podatek dochodowy

=

Kwota do zapłaty/ kwota nadpłaty

Specjalną kategorię podatników stanowią też spółki nieposiadające osobowości prawnej.

Spółki tego typu stanowią tzw. pośrednie podmioty podatkowe, które co prawda wypracowują

dochód, ale nie ciąży na nich obowiązek podatkowy. Dlatego też podatnikiem nie jest spółka

nie posiadająca osobowości prawnej, lecz osoby fizyczne będące wspólnikami. Obliczanie

podatku w takich podmiotach przebiega w dwóch fazach: w pierwszej ustala się dochód

spółki, w drugiej ustala się dochód wspólnika z udziału w spółce, przy założeniu iż dochód

(strata) wspólnika jest proporcjonalny do jego udziału w spółce, a w przypadku braku ustaleń

odnośnie do udziałów, iż udziały wspólników są równe.

5

5. Przedstaw konstrukcję CIT.

1. Podmiot

osoby prawne

jednostki organizacyjne niemające osobowości prawnej, z wyjątkiem spółek

niemających osobowości prawnej, z tym że podatnikami są spółki kapitałowe

w organizacji,

podatkowe grupy kapitałowe (grupy składające się z co najmniej dwóch spółek

prawa handlowego mających osobowość prawną, które funkcjonują w

związkach kapitałowych i spełniają określone w ustawie warunki),

spółki niemające osobowości prawnej mające siedzibę lub zarząd w innym

państwie, jeżeli zgodnie z przepisami prawa podatkowego tego państwa są

traktowane jak osoby prawne i podlegają w tym państwie opodatkowaniu od

całości swoich dochodów bez względu na miejsce ich osiągania

2. Przedmiot

Według zasad ogólnych przedmiotem opodatkowania podatkiem dochodowym jest dochód

bez względu na rodzaj źródeł przychodów, z jakich dochód ten został osiągnięty.

Dochodem jest nadwyżka sumy przychodów nad kosztami ich uzyskania, osiągnięta w roku

podatkowym; jeżeli koszty uzyskania przychodów przekraczają sumę przychodów, różnica

jest stratą. W przypadku gdy podatnik poniósł stratę w roku podatkowym, o wysokość tej

straty może obniżyć dochód w najbliższych kolejno po sobie następujących pięciu latach

podatkowych.

3. Podstawa

Podstawę opodatkowania, co do zasady, stanowi dochód po odliczeniu m.in. ewentualnych

darowizn na określone cele, przy zachowaniu 10% limitu ich wysokości, w stosunku do tego

dochodu.

Odliczenie w ramach łącznego limitu 10% dochodu obejmie również darowizny

przekazywane na rzecz podmiotów prowadzących taka działalność w innym niż Polska

państwie Unii Europejskiej lub w państwie należącym do Europejskiego Obszaru

Gospodarczego.

Odliczeniu podlegają również darowizny na działalność charytatywno-opiekuńczą na

podstawie tzw. ustaw kościelnych – w tym przypadku do wysokości 100% dochodu. Od

podstawy opodatkowania może być również odliczone do 50% wydatków na nabycie nowych

technologii, po spełnieniu warunków określonych w art. 18b ustawy.

Dochód = przychód – koszty uzyskania przychodu

Przychodem są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym

pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych

nieodpłatnych świadczeń.

4. Skala

Podatek wynosi 19% podstawy opodatkowania

5. Zwolnienia, ulgi, zwyżki

Zwolnienia przedmiotowe

Z podatku dochodowego od osób fizycznych zostały zwolnione m.in.:

dochody z tytułu sprzedaży całości lub części nieruchomości wchodzącej w skład

gospodarstwa rolnego

dochody z tytułu prowadzenia szkół - w części przeznaczonej na cele szkoły

dochody kościelnych osób prawnych

dochody osób prawnych, których celem statutowym jest działalność w sferze pożytku

publicznego

6

dochody sportowych spółek akcyjnych w części przeznaczonej na ich działalność

sportową

działalność organizacji pracodawców (m.in. związków zawodowych) i partii

politycznych - w części przeznaczonej na cele statutowe, z wyłączeniem działalności

gospodarczej

dochody narodowych funduszy inwestycyjnych

inne podane w ustawie

6. Co jest podstawą opodatkowania w CIT – omów jej elementy.

Według zasad ogólnych przedmiotem opodatkowania podatkiem dochodowym jest dochód

bez względu na rodzaj źródeł przychodów, z jakich dochód ten został osiągnięty. Dochodem

jest nadwyżka sumy przychodów nad kosztami ich uzyskania, osiągnięta w roku

podatkowym; jeżeli koszty uzyskania przychodów przekraczają sumę przychodów, różnica

jest stratą. W przypadku gdy podatnik poniósł stratę w roku podatkowym, o wysokość tej

straty może obniżyć dochód w najbliższych kolejno po sobie następujących pięciu latach

podatkowych, z tym że wysokość obniżenia w którymkolwiek z tych lat nie może

przekroczyć 50% kwoty tej straty (art. 7 ustawy).

W przypadku przychodów z udziału w zyskach osób prawnych (np. dywidend) oraz

przychodów podmiotów zagranicznych z tytułu tzw. należności licencyjnych (np. z odsetek) -

przedmiotem opodatkowania jest przychód (art. 10 oraz 21 ustawy).

Przy powiązaniach kapitałowych i innych związkach szczególnych, istnieje możliwość

opodatkowania dochodów w drodze oszacowania (art. 11 ustawy).

Ustawa zawiera katalog zwolnień przedmiotowych (art. 17), w tym dla podatników takich jak

zrzeszenia, stowarzyszenia, fundacje, realizujące ustawowo określone, społecznie użyteczne

cele. W przypadku tych podatników zwolnienie dotyczy dochodów, które są przeznaczone na

realizację wskazanych w ustawie celów społecznie użytecznych. Cele te muszą pokrywać się

ze statutowymi celami działania tych podmiotów.

Przychodami podatkowymi są nie tylko otrzymane pieniądze, ale również inne wartości, np.

różnice kursowe, wartość nieodpłatnie lub częściowo odpłatnie otrzymanych rzeczy, praw lub

innych świadczeń (art. 12 ustawy). Za przychody związane z działalnością gospodarczą i z

działami specjalnymi produkcji rolnej, uważa się także należne przychody, choćby nie zostały