„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Jolanta Skoczylas

Kosztorysowanie robót

321[07].Z4.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Sylwester Karbowiak

mgr inż. Bogusław Staniszewski

Opracowanie redakcyjne:

mgr inż. Jolanta Skoczylas

Konsultacja:

mgr inż. Lidia Staniszewska

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 321[07].Z4.03,

"Kosztorysowanie robót", zawartego w modułowym programie nauczania dla zawodu technik

architektury krajobrazu.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

6

3. Cele kształcenia

7

4. Materiał nauczania

8

4.1. Akty prawne dotyczące sporządzania kosztorysów

8

4.1.1. Materiał nauczania

8

4.1.2. Pytania sprawdzające

9

4.1.3. Ćwiczenia

9

4.1.4. Sprawdzian postępów

11

4.2. Rodzaje kosztorysów

12

4.2.1. Materiał nauczania

12

4.2.2. Pytania sprawdzające

13

4.2.3. Ćwiczenia

13

4.2.4. Sprawdzian postępów

14

4.3. Rodzaje kosztów

15

4.3.1. Materiał nauczania

15

4.3.2. Pytania sprawdzające

16

4.3.3. Ćwiczenia

16

4.3.4. Sprawdzian postępów

17

4.4. Metody kosztorysowania

18

4.4.1. Materiał nauczania

18

4.4.2. Pytania sprawdzające

19

4.4.3. Ćwiczenia

19

4.4.4. Sprawdzian postępów

20

4.5. Przedmiar i obmiar robót

21

4.5.1. Materiał nauczania

21

4.5.2. Pytania sprawdzające

22

4.5.3. Ćwiczenia

22

4.5.4. Sprawdzian postępów

23

4.6. Sporządzanie kosztorysów robót

24

4.6.1. Materiał nauczania

24

4.6.2. Pytania sprawdzające

26

4.6.3. Ćwiczenia

27

4.6.4. Sprawdzian postępów

28

4.7. Umowa o roboty dotyczące urządzania terenów zieleni

29

4.7.1. Materiał nauczania

29

4.7.2. Pytania sprawdzające

30

4.7.3. Ćwiczenia

30

4.7.4. Sprawdzian postępów

31

4.8. Dokumentacja robót

32

4.8.1. Materiał nauczania

32

4.8.2. Pytania sprawdzające

33

4.8.3. Ćwiczenia

33

4.8.4. Sprawdzian postępów

34

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9. Dokumenty finansowe dotyczące prowadzenia własnego przedsiębiorstwa

35

4.9.1. Materiał nauczania

35

4.9.2. Pytania sprawdzające

36

4.9.3. Ćwiczenia

36

4.9.4. Sprawdzian postępów

37

5. Sprawdzian osiągnięć

38

6. Literatura

44

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o rodzajach kosztorysów

i rodzajach kosztów, metodach kosztorysowania, przedmiarowaniu i obmiarze robót,

a także ułatwi Ci sporządzanie kosztorysów i umów o roboty związane z urządzaniem

terenów zieleni.

W poradniku zamieszczono:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2. Cele kształcenia tej jednostki modułowej.

3. Materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie się do

wykonania ćwiczeń i zaliczenia sprawdzianów. Obejmuje on również ćwiczenia, które

zawierają wykaz materiałów potrzebnych do realizacji ćwiczeń. Przed ćwiczeniami

zamieszczono pytania sprawdzające wiedzę potrzebną do ich wykonania. Po

ćwiczeniach zamieszczony został sprawdzian postępów. Wykonując sprawdzian

postępów powinieneś odpowiadać na pytania tak lub nie, co oznacza, że opanowałeś

materiał albo nie.

4. Sprawdzian osiągnięć, w którym zamieszczono instrukcję dla ucznia oraz zestaw zadań

testowych sprawdzających opanowanie wiedzy i umiejętności z zakresu całej jednostki.

Zamieszczona została także karta odpowiedzi.

5. Wykaz literatury obejmujący zakres wiadomości, dotyczących tej jednostki modułowej,

która umożliwi Ci pogłębienie nabytych umiejętności.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela

o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Jednostka modułowa: Kosztorysowanie robót, której treści teraz poznasz, zawarta jest

w module 321[07].Z4 „Urządzanie i pielęgnacja terenów zieleni” i jest oznaczona na

schemacie na stronie 5.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów

bezpieczeństwa i higieny pracy wynikających z rodzaju wykonywanych prac. Przepisy te

poznasz podczas trwania nauki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

Schemat układu jednostek modułowych

321[07].Z4

Urządzanie i pielęgnacja

terenów zieleni

321[07].Z4.01

Organizowanie

procesu inwestycji

321[07].Z4.02

Wykonywanie i konserwacja

elementów architektury krajobrazu

321[07].Z4.03

Kosztorysowanie

robót

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej, powinieneś umieć:

−

planować i wykonywać prace związane z urządzaniem, pielęgnowaniem i konserwacją

terenów zieleni i zadrzewień,

−

organizować stanowisko pracy związane z urządzaniem, pielęgnowaniem i konserwacją

terenów zieleni i zadrzewień,

−

określać zasady doboru gatunków i odmian roślin ozdobnych do rodzaju terenów

zieleni,

−

określać zasady doboru materiałów budowlanych do wykonywania różnego rodzaju

prac,

−

dobierać maszyny, urządzenia i narzędzia do określonych robót,

−

organizować roboty związane z urządzaniem terenów zieleni,

−

organizować wykonywanie robót ziemnych i transport mas ziemnych,

−

wykonywać i konserwować elementy małej architektury ogrodowej z zachowaniem

wymagań estetycznych i ekologicznych,

−

wykonywać elementy wodne: basen, oczko wodne, kaskadę,

−

wykonywać zabiegi konserwacyjne i pielęgnacyjne terenów zieleni i zadrzewień.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

−

posłużyć się aktami prawnymi, katalogami, biuletynami i publikacjami regulującymi

zasady sporządzania kosztorysów,

−

określić rodzaje kosztorysów sporządzanych przez wykonawcę i inwestora,

−

określić rodzaje kosztów składające się na wielkość ceny kosztorysowej,

−

zastosować metody sporządzania kosztorysów,

−

sporządzić protokół danych wyjściowych do kosztorysowania,

−

sporządzić przedmiar lub obmiar robót oraz specyfikację techniczną wykonania

i odbioru robót,

−

sporządzić umowy dotyczące wykonania robót związanych z urządzaniem terenów

zieleni,

−

sporządzić harmonogram zadania inwestycyjnego,

−

sporządzić dokumentację robót,

−

sporządzić kosztorysy na wykonanie różnych zadań inwestycyjnych,

−

sporządzić

dokumenty

finansowe

związane

z

prowadzeniem

własnego

przedsiębiorstwa,

−

zastosować programy komputerowe do sporządzania kosztorysów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4. MATERIAŁ NAUCZANIA

4.1. Akty prawne dotyczące sporządzania kosztorysów

4.1.1. Materiał nauczania

Przepisy prawne, które regulują proces kosztorysowania, to:

−

ustawa z 5 lipca 2001r. o cenach (Dz. U. z 12 grudnia 2001r. Nr 97, poz. 1050)

wprowadzająca zmiany w obowiązujących przepisach w sprawie kosztorysowania

budowlanego,

−

ustawa z 7 kwietnia 2006r. o zmianie ustawy – Prawo zamówień publicznych oraz

ustawy o odpowiedzialności za naruszanie dyscypliny finansów publicznych (Dz. U.

z 10 maja 2006., Nr 79, poz. 551) – obowiązująca od 25 maja 2006r.,

−

rozporządzenie Ministra Infrastruktury z dnia 18 maja 2004r. w sprawie określania

metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych

kosztów prac projektowych oraz planowanych kosztów robót budowlanych,

określonych

w programie funkcjonalno – użytkowym (Dz. U. Nr 130, poz. 1389) – obowiązujące od

23 czerwca 2004r.,

−

rozporządzenie Ministra Infrastruktury z dnia 02 września 2004r. w sprawie

szczegółowego zakresu i formy dokumentacji projektowej, specyfikacji technicznych

wykonywania i odbioru robót budowlanych oraz programu funkcjonalno – użytkowego

(Dz. U. Nr 202, poz. 2072) – obowiązuje od 01 października 2004r.,

−

rozporządzenie Komisji (WE) Nr 2151/2003 z 16 grudnia 2003r. zmieniające

rozporządzenie (WE) Nr 2195/2002 Parlamentu Europejskiego i Rady Europy

w sprawie Wspólnego Słownika Zamówień (CPV). Polskie prawo zamówień

publicznych przewiduje obowiązek stosowania klasyfikacji CPV począwszy od dnia

akcesji Polski do Unii Europejskiej, tzn. od 1 maja 2004r.

Inne niezbędne pozycje przydatne przy sporządzaniu kosztorysów to katalogi nakładów

rzeczowych (KNR).

Zawierają nakłady robocizny, materiału i sprzętu na wykonanie określonych robót. Są

opracowane w postaci tabel, które zawierają szczegółowy opis robót i jednostkę miary

w jakiej należy obliczać poszczególne nakłady robocizny materiału i sprzętu.

Obliczając ilości robót, czyli dokonując ich przedmiaru, należy zwrócić uwagę na

wielkość nakładów rzeczowych niezbędnych do wykonania jednostki produkcji. Nie można

łącznie obmierzać robót, dla których normy czasu i zużycia materiałów są różne, czyli różny

jest również koszt ich wykonania. Przy przedmiarowaniu robót należy wykorzystać

wskazówki zawarte w częściach opisowych do poszczególnych rozdziałów KNR

(Katalogów Nakładów Rzeczowych), podające zasady przedmiarowania robót (należy

wyszczególnić wszystkie czynności, które wystąpią w procesie technologicznym podczas

wykonania prac, czyli np. przygotowanie podłoża, przygotowanie elementów, deskowanie,

itp).

KNR dzielą się na opracowania poświęcone odrębnym rodzajom budownictwa lub

robót. Na przykład: budowle i roboty ziemne są zawarte w KNR – 2 – 01, a tereny zieleni

w KNR – 2 – 21.

W celu rozliczenia się ze zużytych materiałów należy sporządzić obmiar robót. Do

rozliczenia materiałów należy skorzystać z Katalogu Nakładów Rzeczowych lub Katalogu

Norm Jednostkowego Zużycia Materiałów Budowlanych (KNJZMB) wydanego przez

Instytut Gospodarki Mieszkaniowej w trzech tomach. Katalogi służą do rozliczeń i kontroli

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

materiałów zużytych do robót ogólnobudowlanych w przedsiębiorstwach remontowo –

budowlanych. Określają zużycie materiałów na jednostkę produkcji (np. ilości materiałów

na wykonanie metra kwadratowego deskowania), łącznie z ubytkami i odpadami tych

materiałów. Dla materiałów, które podlegają częściowemu odzyskowi, normy są podane

w postaci dwóch liczb zapisanych nad i pod kreską. Nad kreską podaje się wielkość zużycia

właściwą dla danego rodzaju roboty oraz odzysk materiału (np. ogrodzenia lub deskowania,

które można wykorzystać ponownie). Wartość ta służy do ustalenia kosztu materiału. Pod

kreską podaje się ilość materiału, jaką przy jednokrotnym zużyciu dla elementu lub rodzaju

robót należałoby dostarczyć na miejsce wykonania robót. Wartość ta służy do planowania

zaopatrzenia.

Ponadto przy sporządzaniu kosztorysów można korzystać z biuletynów Sekocenbud. Są

to kwartalniki, w których zawarte są informacje o cenach w budownictwie. W biuletynach

znajdują się komplety baz cenowych stosowanych do kosztorysowania.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie akty prawne regulują proces kosztorysowania?

2. Jakie informacje zawierają KNR?

3. Jakie nakłady znajdują się w KNR?

4. Co należy uwzględniać przy przedmiarowaniu robót?

5. W których KNR znajdują się roboty ziemne i tereny zieleni?

6. Jakie informacje zawierają KNJZMB?

7. Gdzie można znaleźć informacje dotyczące cen w budownictwie?

4.1.3. Ćwiczenia

Ćwiczenie 1

Przeanalizuj akty prawne regulujące metody i podstawy sporządzania kosztorysów,

a następnie wypisz w punktach podstawy sporządzania kosztorysu inwestorskiego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać akty prawne dotyczące sporządzania kosztorysów,

2) odszukać w aktach prawnych informacji dotyczących metod i podstaw sporządzania

kosztorysu inwestorskiego,

3) wpisać do notatnika w punktach niezbędne dane stanowiące podstawę do sporządzania

kosztorysu inwestorskiego,

4) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

–

akty prawne,

–

przybory do pisania,

–

notatnik,

–

literatura z rozdziału 6 dotycząca aktów prawnych regulujących metody i podstawy

sporządzania kosztorysów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Ćwiczenie 2

Korzystając z KNR wypisz wszystkie materiały niezbędne do wykonania trawników

darniowych pełnych, na skarpach o nachyleniu większym od 1:2, z nawożeniem oraz ilości

normowe na jednostkę miary podaną w nakładach.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

dokonać analizy KNR 2 – 21,

2)

odszukać w KNR tabelę: wykonywania trawników darniowych pełnych na skarpach,

3)

wybrać z tabeli pozycje dotyczące materiałów,

4)

wpisać do notatnika wszystkie materiały z tabeli oraz ich ilości przypadające na

jednostkę miary,

5)

dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

–

KNR 2 – 21,

–

przybory do pisania,

–

notatnik,

–

literatura z rozdziału 6 dotycząca przedmiarowania robót.

Ćwiczenie 3

Korzystając z KNR wypisz nakłady robocizny, materiałów i sprzętu niezbędne do

ręcznego rozścielenia mieszanki z torfu, nawozów mineralnych i wapna rolniczego, grubości

2cm, w terenie płaskim oraz ilości normowe przypadające na jednostkę miary określoną

w tabeli nakładów rzeczowych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy KNR 2 – 23,

2) odszukać w KNR tabelę: ręczne rozścielenie mieszanki z torfu, nawozów mineralnych

i wapna rolniczego, grubości 2cm, w terenie płaskim,

3) wybrać z tabeli pozycje dotyczące robocizny, materiałów i sprzętu,

4) wpisać do notatnika pozycje dotyczące robocizny, materiału i sprzętu z tabeli oraz ich

ilości przypadające na jednostkę miary,

5) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

–

KNR 2 – 23,

–

przybory do pisania,

–

notatnik,

–

literatura z rozdziału 6 dotycząca przedmiarowania robót.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić akty prawne stanowiące podstawę do kosztorysowania?

¨

¨

2) określić, do czego służą KNR?

¨

¨

3) wymienić nakłady rzeczowe z Katalogów Nakładów Rzeczowych?

¨

¨

4) określić ilości robocizny, materiałów i sprzętu na podstawie KNR?

¨

¨

5) omówić zastosowanie KNJZMB?

¨

¨

6) obliczyć zużycie materiałów na podstawie KNJZMB?

¨

¨

7) określić zastosowanie biuletynów Sekocenbud?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2. Rodzaje kosztorysów

4.2.1. Materiał nauczania

Kosztorys jest dokumentem, w którym określa się rodzaje, ilości i wartość sprzedażną

robót.

Określa on zadania do wykonania i zawiera szczegóły na temat przygotowania

i kolejności technologicznej robót. Stanowi on zatem podstawę do:

−

opracowania projektu, technologii oraz organizacji robót,

−

programu finansowania robót,

−

planowania zużycia czynników produkcji,

−

kontroli bieżącej i postępu robót.

Kosztorysy można podzielić ze względu na objęty nimi zakres rzeczowy, stopień

dokładności (szczegółowości) kosztorysu i cel, jakiemu mają służyć.

Ze względu na zakres rzeczowy, kosztorysy można podzielić na: inwestycyjne, które

obejmują wszystkie roboty i nakłady; obiektów, które obejmują całość kosztów obiektu oraz

robót, które podają koszt wykonania określonych robót.

Ze względu na stopień dokładności (szczegółowości), kosztorysy dzieli się na: wstępne,

które sporządza się we wstępnej ocenie celowości realizacji inwestycji; generalne, które

obejmują koszt wszystkich robót i nakładów i sporządzane są w fazie założeń techniczno –

ekonomicznych oraz szczegółowe, które sporządzane są w toku realizacji robót i określają

koszt robót.

Ze względu na cel, jakiemu mają służyć, kosztorysy szczegółowe można podzielić na:

−

ślepe, które zawierają opis robót, przedmiar i podstawy do ustalania nakładów

rzeczowych, sporządza je jednostka wykonująca dokumentację techniczną,

−

nakładcze, które zawierają zestawienie nakładów rzeczowych, robocizny, materiałów,

pracy sprzętu oraz transportu technologicznego w układzie jednostkowym i scalonym,

ale bez wyceny i jest podstawą do sporządzenia kosztorysu ofertowego lub

inwestorskiego,

−

inwestorskie, które służą do ustalenia kosztu, jaki skłonny jest ponieść inwestor za

wykonanie określonych robót,

−

ofertowe, które służą do uzgodnienia ceny robót, gdy wykonawca staje do przetargu lub

otrzymał od inwestora propozycję złożenia oferty na realizację robót,

−

powykonawcze, które sporządza się po wykonaniu robót w przypadku, gdy w chwili

zawierania umowy nie można dokładnie ustalić zakresu rzeczowego robót (np. przy

robotach remontowych),

−

dodatkowe lub uzupełniające, które sporządza się w przypadku zwiększenia zakresu

robót w stosunku do ustalonego w umowie lub wprowadzenia zmian w dokumentacji

technicznej przez zamawiającego.

Schemat podziału kosztorysów przedstawiono w tabeli 1.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Tab.1. Klasyfikacja kosztorysów budowlanych [3, s.171]

Podział kosztorysów ze względu na:

Zakres

Dokładność

Przeznaczenie

Kosztorysy:

1.Inwestycji

2.Obiektów

3.Realizacji robót

Kosztorysy:

1.Wstępne (orientacyjne)

2.Generalne

(zbiorcze

zestawienie

kosztów ZZK)

3.Szczegółowe

Kosztorysy:

1.Ślepe

2.Nakładcze

3.Inwestorskie

4.Powykonawcze

5.Dodatkowe

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany wykonania ćwiczeń.

1. Jaki dokument nazywamy kosztorysem?

2. Jakie znasz rodzaje kosztorysów?

3. Jaki znasz podział kosztorysów ze względu na zakres rzeczowy?

4. Jak klasyfikujemy kosztorysy ze względu na stopień dokładności?

5. Jak klasyfikujemy kosztorysy ze względu na cel, jakiemu mają służyć?

6. Kto sporządza kosztorysy ślepe i w jakim celu?

7. Jakie elementy zawiera kosztorys nakładczy i po co się go sporządza?

8. Dla kogo sporządza się kosztorys inwestorski i do czego służy?

9. Kto sporządza kosztorys ofertowy i do czego służy?

10. Kiedy i w jakim celu sporządza się kosztorys powykonawczy?

11. Kiedy sporządza się kosztorys dodatkowy lub uzupełniający?

4.2.3. Ćwiczenia

Ćwiczenie 1

Przyporządkuj rodzaje kosztorysów do opisów załączonych na kartkach.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać kartki z nazwami kosztorysów,

2) przeczytać opisy dotyczące różnych rodzajów kosztorysów,

3) przyporządkować opisy zamieszczone na kartkach do rodzajów kosztorysów,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

rodzaje kosztorysów ich nazwy zapisane na kartkach,

−

opisy charakteryzujące poszczególne kosztorysy,

−

szary papier,

−

ołówek lub długopis,

−

literatura z rozdziału 6 dotycząca rodzajów kosztorysów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Ćwiczenie 2

Z dokumentacji znajdującej się na stole wybierz kosztorysy, rozpoznaj ich rodzaje

i wpisz nazwy do zeszytu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać wiadomości dotyczące rodzajów kosztorysów,

2) wybrać spośród dokumentacji znajdującej się na stole, tę, która zawiera kosztorysy,

3) rozpoznać wśród wybranych kosztorysów ich rodzaje,

4) wpisać nazwy rozpoznanych kosztorysów do notatnika,

5) zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

−

dokumentacja techniczna,

−

przybory do pisania,

−

notatnik,

−

literatura z rozdziału 6 dotycząca rodzajów kosztorysów.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

dokonać klasyfikacji kosztorysów uwzględniając zakres rzeczowy?

¨

¨

2)

dokonać klasyfikacji kosztorysów uwzględniając stopień dokładności?

¨

¨

3)

dokonać klasyfikacji kosztorysów uwzględniając cel, jakiemu mają służyć?¨

¨

4)

scharakteryzować kosztorys ślepy?

¨

¨

5)

scharakteryzować kosztorys nakładczy?

¨

¨

6)

scharakteryzować kosztorys inwestorski?

¨

¨

7)

scharakteryzować kosztorys ofertowy?

¨

¨

8)

wyjaśnić wykorzystanie i cel sporządzania kosztorysu powykonawczego? ¨

¨

9)

wyjaśnić cel sporządzania kosztorysu dodatkowego lub uzupełniającego? ¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.3. Rodzaje kosztów

4.3.1. Materiał nauczania

Wytworzenie jakiegoś produktu lub wykonanie określonych robót wymaga nakładów

pracy ludzkiej, materiałów oraz narzędzi, maszyn i urządzeń.

Wielkość nakładów rzeczowych, czyli czynników produkcji poniesionych na

wytworzenie produktu lub wykonanie danej pracy w określonych warunkach przez

wykonawcę przy prawidłowej organizacji i technologii, stanowi jej koszt.

Koszt stanowi podstawę do określenia ceny. Jednak cena obejmuje nie tylko koszty, ale

również zysk oraz ryzyko związane z wystąpieniem nieprzewidzianych okoliczności w toku

realizacji, które prowadzą do zwiększenia kosztów.

Całkowity koszt obiektów lub robót składa się z kosztów bezpośrednich związanych

z wykonaniem robót oraz kosztów pośrednich związanych z zapewnieniem właściwych

warunków technicznych, organizacyjnych i kierowaniem robót.

Do kosztów bezpośrednich należą: płace robotników, koszty zakupu i dostarczenia na

plac robót materiałów i elementów gotowych oraz koszty użycia maszyn i urządzeń – zwane

kosztami pracy sprzętu. Koszty bezpośrednie oblicza się w odniesieniu do jednostki

produkcji i w całości przyporządkowuje do określonego obiektu lub roboty.

W kosztach bezpośrednich wyróżnia się:

−

koszt bezpośredni robocizny, czyli wykonanej pracy i bezpośrednio związany

z realizacją robót,

−

koszty zakupu materiałów, które obejmują koszty materiałów zużytych w trakcie

wykonania robót,

−

koszty pracy sprzętu i transportu technologicznego.

Do kosztów pośrednich zalicza się:

−

koszty ogólne budowy, które obejmują wydatki związane z organizacją, kierowaniem

i ogólną obsługą procesów produkcyjnych w miejscu wykonania robót, np.: koszty

urządzenia, eksploatacji oraz likwidacji placu budowy, płace personelu budowy, koszty

dozoru, itp.,

−

koszty zarządu, które obejmują płace kadry kierowniczej i personelu biurowego

przedsiębiorstwa, koszty biurowe, administracyjne, delegacje oraz inne wydatki

związane z prowadzeniem działalności przedsiębiorstwa.

Koszty można również podzielić na takie, które zmieniają się odpowiednio do zmian

w wielkości produkcji – zwane kosztami zmiennymi i koszty niezależne od tych zmian –

zwane kosztami stałymi.

Koszty zmienne, to takie, których całkowita wielkość jest określona przez zakres

produkcji. Całkowity koszt zmienny jest iloczynem liczby jednostek produkcji i kosztów

jednostkowych. Niezależnie od skali produkcji, jednostkowe koszty zmienne są takie same.

Koszty stałe nie zależą od wielkości produkcji i są takie same w określonym przedziale

czasu. Przedsiębiorstwo, które posiada np. koparkę, ponosi koszty, na które składają się:

amortyzacja, koszty przeglądów okresowych, ubezpieczenia, konserwacji maszyny, stałej

obsługi. Związane z tym wydatki ponosi się stale, bez względu na ilość wykonanych robót

przez maszynę w rozpatrywanym przedziale czasu. W przeliczeniu na jednostkę produkcji,

zależą one od liczby wykonanych jednostek produkcji. Koszty stałe maleją wraz ze

wzrostem ilości wytworzonej produkcji.

Przy poszukiwaniu metod zmniejszania kosztów należy uwzględnić zależność między

kosztami, a czasem wykonania robót. Rozróżnia się koszty zależne i niezależne od czasu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Do kosztów zależnych od czasu zalicza się pracę maszyn (gdyż wysokość ich kosztów

stałych zależy od czasu pracy), a także znaczną część kosztów ogólnych budowy (np. płace

personelu budowy, koszty ubezpieczenia, amortyzację obiektów tymczasowych, itp.).

Do kosztów niezależnych od czasu należą: doprowadzenie drogi tymczasowej,

wykonanie instalacji wodociągowej lub elektrycznej, a także bezpośrednie koszty

materiałów (gdyż nie ma związku między czasem wykonywania robót, a wielkością

kosztów).

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co nazywamy kosztem?

2. Jak klasyfikujemy koszty?

3. Jakie znasz rodzaje kosztów bezpośrednich?

4. Jakie znasz rodzaje kosztów pośrednich?

5. Do jakiej grupy zalicza się koszty ogólne budowy?

6. Jak klasyfikujemy koszty, które zmieniają się odpowiednio do zmian w wielkości

produkcji?

7. Jakie znasz koszty stałe i jak można je scharakteryzować?

4.3.3. Ćwiczenia

Ćwiczenie 1

Spośród wypisanych na tabliczkach nazw kosztów wybierz koszty bezpośrednie i wpisz

ich nazwy do notatnika.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać wiadomości dotyczące kosztów,

2) wybrać tabliczki z wypisanymi kosztami bezpośrednimi,

3) wypisać nazwy z wybranych tabliczek do notatnika,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

tabliczki z nazwami kosztów,

−

notatnik,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca rodzajów kosztów.

Ćwiczenie 2

Pogrupuj wypisane na kartkach koszty na stałe i zmienne, a następnie wklej je do

notatnika.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

2) zapoznać się z nazwami kosztów wypisanymi na kartkach,

3) pogrupować koszty na stałe i zmienne,

4) wkleić kartki do notatnika,

5) zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

−

kartki samoprzylepne z wypisanymi kosztami stałymi i zmiennymi,

−

notatnik,

−

literatura z rozdziału 6 dotycząca rodzajów kosztów.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wyjaśnić pojęcie kosztu?

¨

¨

2)

wymienić i scharakteryzować koszty bezpośrednie?

¨

¨

3)

wymienić i scharakteryzować koszty pośrednie?

¨

¨

4)

omówić podział kosztów, które zmieniają się odpowiednio do zmian

w wielkości produkcji?

¨

¨

5)

scharakteryzować koszty stałe?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.4. Metody kosztorysowania

4.4.1. Matriał nauczania

Kosztorysy służą do określenia wartości obiektu budowlanego lub robót.

Metody kosztorysowania określają sposób wyceny obiektów, robót budowlanych,

instalacyjnych, a także robót poza obiektami i robót remontowych.

Stosuje się dwie podstawowe metody kosztorysowania:

szczegółową – kosztorys szczegółowy,

uproszczoną – kosztorys wskaźnikowy.

O wyborze metody decyduje zamawiający i wykonawca robót, przy określaniu

warunków umowy, biorąc pod uwagę złożoność i zakres robót, stopień ich powtarzalności,

tempo inflacji, itp.

To, jaką wybierzemy metodę, zależy również od stopnia zaawansowania prac nad

przygotowaniem dokumentacji projektowej. Gdy projekty techniczne są opracowane,

kosztorys można sporządzić metodą szczegółową lub uproszczoną. Jeśli zaawansowanie

robót projektowych jest niewielkie, koszt robót ustala się metodą uproszczoną.

Zdarza się, że warunki realizacyjne i zakres rzeczowy robót nie są możliwe do ustalenia

przed ich rozpoczęciem (np. w robotach remontowych), wówczas w umowie na wykonanie

tych robót nie określa się ich wartości, lecz podaje podstawy ich wyceny w kosztorysie

powykonawczym. Uzgodnienia te określają:

−

rodzaj katalogów nakładów rzeczowych (np. KNR),

−

wysokość stawek kosztorysowych robocizny,

−

sposób ustalania cen materiałów (np. średnie ceny krajowe lub ceny zakupu na

podstawie faktur),

−

wielkość kosztów zakupu materiałów,

−

podstawy ustalania cen usług sprzętowych,

−

wielkość kosztów pośrednich,

−

wielkość zysku kalkulacyjnego.

Jeśli w umowie o wykonanie robót nie jest określone inaczej, to wykonawcę

obowiązuje rozliczenie wykonanych robót zgodnie z kosztorysem szczegółowym. Należy go

sporządzić na podstawie nakładów rzeczowych według katalogów nakładów rzeczowych

lub innych uzgodnionych podstaw ich określania.

Podane w katalogach nakładów rzeczowych nakłady należy traktować jako maksymalne

dla danej technologii robót. Oznacza to, że wykonawca i inwestor w trakcie negocjowania

ceny kosztorysowej, mogą uzgodnić niższe niż przyjęte w KNR normy nakładów

rzeczowych. Wartość robót powinna być ustalana w trybie przetargów lub bezpośrednich

negocjacji pomiędzy zamawiającym, a wykonawcami robót.

Do sporządzania kosztorysów szczegółowych podstawę stanowią ilości nakładów

rzeczowych, podane w katalogach nakładów rzeczowych (KNR) lub w katalogach

scalonych nakładów rzeczowych (KSNR).

Jeśli w KNR brak jest nakładów rzeczowych do kosztorysowania elementów i robót,

należy opracować kalkulację indywidualną brakujących nakładów rzeczowych.

Prawidłowo sporządzony kosztorys szczegółowy składa się z: karty tytułowej, ogólnej

charakterystyki obiektu lub robót objętych kosztorysem, przedmiar, lub obmiar, robót wraz

z ich opisem technologicznym, bezpośrednich nakładów rzeczowych, wyceny wartości

nakładów rzeczowych oraz pozostałych składników kalkulacyjnych ceny kosztorysowej,

tabeli elementów scalonych, załączników do kosztorysu (np. protokołu ustalenia danych

wyjściowych do kosztorysowania, książki obmiarów wykonanych robót, protokołu

konieczności wykonania robót dodatkowych lub zamiennych).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są podstawowe metody kosztorysowania?

2. Kto decyduje o wyborze metody kosztorysowania?

3. Co ma wpływ na wybór metody wyceny robót?

4. Jakie uzgodnienia muszą być uwzględnione w umowie, jeśli niemożliwe jest określenie

ich wartości, np. w robotach remontowych?

5. Jak należy traktować w umowie nakłady rzeczowe z KNR?

6. Co należy zrobić, jeśli w KNR brak jest nakładów rzeczowych do kosztorysowania

robót?

4.4.3. Ćwiczenia

Ćwiczenie 1

Ustal na podstawie zapisanych na kartkach informacji, co określają uzgodnienia na

roboty remontowe, jeśli nie można podać wartości kosztorysu przed rozpoczęciem robót.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać literaturę z rozdziału 6 dotyczącą umów na roboty remontowe,

2) odszukać zapisane na kartkach informacje, które powinny znaleźć się w umowie na

roboty remontowe,

3) zapisać w notatniku odszukane informacje, niezbędne podczas sporządzania umowy na

roboty remontowe,

4) zaprezentować efekty swojej pracy,

5) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

kartki z zapisanymi informacjami niezbędnymi do uzgodnień podczas sporządzania

umowy na roboty remontowe,

−

notatnik,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca umów na roboty remontowe.

Ćwiczenie 2

Napisz, z jakich elementów składa się kompletny kosztorys szczegółowy?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać literaturę z rozdziału 6 dotyczącą elementów z jakich składa się kosztorys,

2) napisać w notatniku w punktach wszystkie elementy kosztorysu szczegółowego,

3) zaprezentować efekty swojej pracy,

4) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 dotycząca elementów z jakich składa się kosztorys,

−

notatnik,

−

przybory do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) scharakteryzować podstawowe metody kosztorysowania?

¨

¨

2) określić, kto decyduje o wyborze metody kosztorysowania?

¨

¨

3) omówić, co ma wpływ na wybór metody wyceny robót?

¨

¨

4) określić, jakie uzgodnienia muszą być uwzględnione w umowie,

jeśli niemożliwe jest określenie ich wartości, np. w robotach

remontowych?

¨

¨

5) uzasadnić, jak traktować w umowie nakłady rzeczowe z KNR?

¨

¨

6) określić wszystkie elementy kosztorysu szczegółowego?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.5. Przedmiar i obmiar robót

4.5.1. Materiał nauczania

Ilość robót wykonanych można ustalić z natury, natomiast robót, które planujemy

wykonać w przyszłości, na podstawie projektu technicznego.

Obmiarem nazywamy mierzenie z natury, np. wykopów, nawierzchni trawiastych i jest

on podstawą do rozliczenia się przedsiębiorcy za wykonane roboty z robotnikami

i zamawiającym. W rozliczeniach z inwestorem obmiar jest niezbędny do określenia ilości

wykonanych robót, a przy rozliczeniach z robotnikami pracującymi w systemie

akordowym, stanowi on podstawę do obliczenia zarobków.

Przedmiar robót polega na obliczeniu ich ilości, sporządza się go na podstawie

dokumentacji projektowej przed przystąpieniem do robót w celu sporządzenia kosztorysu.

Dokumentacja niezbędna do wykonania przedmiaru powinna zawierać:

−

projekt techniczny obiektu lub robót, umożliwiający obliczenie ich ilości,

−

projekt lub wytyczne technologii i organizacji robót określający metody wykonania

robót, dane dotyczące sposobu wykonania robót, oraz dane o sprzęcie i maszynach

technologicznych,

−

dane wyjściowe do kosztorysowania ustalone protokolarnie, podające informacje

o rodzajach gruntu, poziomie wody gruntowej, rodzaju i zakresie robót

przygotowawczych, zagospodarowaniu terenu, itp.

Zasady dotyczące określania ilości robót zależą od ich rodzaju i warunków

wykonywania. Są takie same w odniesieniu do obmiaru i przedmiaru robót.

Należy pamiętać, że obliczając ilości robót, trzeba zwracać uwagę na wielkość

nakładów niezbędnych do wykonania jednostki produkcji. Nie można obmierzać łącznie

robót, dla których normy zużycia materiałów i sprzętu, a także normy czasu są różne, czyli

koszt ich wykonania jest różny. Przy przedmiarowaniu robót należy korzystać ze

wskazówek i opisów zawartych w katalogach nakładów rzeczowych.

Osoba sporządzająca przedmiar lub obmiar robót musi posiadać umiejętność

dokładnego czytania rysunków technicznych, szeroką wiedzę z zakresu technologii

i organizacji wykonania robót, jak i sposobu oraz zasad ustalania ilości robót.

Podczas przedmiarowania robót, należy stosować ogólnie przyjęte zasady:

−

obliczenia robót nie powinny być zbyt długie (elementy o skomplikowanych kształtach

należy podzielić na mniejsze części),

−

numeracja pozycji przedmiarów musi być zgodna z numeracją pozycji kosztorysowych,

−

każdy przedmiarowany element powinien być powiązany z odpowiednim rysunkiem

projektu, a każdy przytoczony wymiar powinien znajdować się na rysunku,

−

obliczenia należy prowadzić w tej samej ustalonej kolejności, np. od lewego górnego

narożnika, zgodnie z ruchem wskazówek zegara,

−

wymiary liniowe, powierzchnie i objętości wpisuje się z dokładnością do dwóch miejsc

po przecinku, przyjmując metr jako podstawową jednostkę długości,

−

liczbę sztuk i kompletów wpisuje się za pomocą liczb całkowitych,

−

każda pozycja w przedmiarze powinna być łatwa do zidentyfikowania i zawierać

informacje zgodne z tabelą na rys.1.

Do sporządzenia przedmiaru robót należy przygotować druk – Przedmiar robót. Druk

opracowuje się w postaci tabeli, jak na (rys. 1). Do tabeli wpisuje się rodzaj wykonywanych

prac i oblicza ilości w określonej jednostce miary.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Oczyszczenie terenu z resztek budowlanych, gruzu i śmieci oblicza się w m³ pryzmy.

Oczyszczenie stawów i basenów z roślin oblicza się w m² zarośniętych powierzchni,

a oczyszczanie stawów i basenów z namułów oblicza się w m³ pryzmy.

Odmładzanie żywopłotów oblicza się w m² rozwiniętej powierzchni żywopłotu,

a ręczne przekopywanie gleby oblicza się w m². Zadrzewienia przedmiaruje się

w sztukach, a wykonywanie trawników w m² lub hektarach.

Sporządzając przedmiar robót, należy wyszczególnić wszystkie czynności, które

wystąpią w procesie technologicznym podczas wykonania prac.

L.p.

Kod poz.

lub numer

specyfikacji

technicznej

Opis robót, obliczenia ilości i jednostka miary

Jednostka

miary

Ilość

Rys.1. Druk – Przedmiar robót

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaki dokument nazywamy obmiarem robót?

2. Jaki dokument nazywamy przedmiarem robót?

3. W jaki sposób sporządzamy przedmiar robót?

4. Jakie informacje powinna zawierać dokumentacja niezbędna do sporządzenia

przedmiaru robót?

5. Do czego przy sporządzaniu przedmiaru lub obmiaru robót przydatne są KNR?

6. Jakie są ogólnie przyjęte zasady podczas przedmiarowania robót?

4.5.3. Ćwiczenia

Ćwiczenie 1

Sporządź przedmiar robót na wykonanie 1,5ha trawników dywanowych siewem na

terenie płaskim, przy uprawie mechanicznej, z nawożeniem na gruncie kat. III.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać wiadomości dotyczące przedmiarowania robót,

2) odszukać w KNR 2 – 21 tablicy: Wykonywanie trawników dywanowych siewem na

terenie płaskim, przy uprawie mechanicznej,

3) wypełnić druk Przedmiar robót, stosując jednostki miary przyjęte w odszukanej tabeli

w KNR – 2 – 21 oraz opisując szczegółowo kolejność czynności,

4) zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

−

KNR 2 – 21,

−

druk Przedmiar robót,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca sporządzania przedmiarów robót.

Ćwiczenie 2

Sporządź przedmiar robót na zagospodarowanie terenu zieleni na podstawie

dokumentacji projektowej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy dokumentacji projektowej,

2) wypełnić druk Przedmiar robót, stosując jednostki miary przyjęte w odszukanych

tabelach w KNR – 2 – 21 oraz opisując szczegółowo kolejność czynności,

3) zaprezentować efekty swojej pracy,

4) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

dokumentacja projektowa,

−

KNR 2 – 21,

−

druk Przedmiar robót,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca sporządzania przedmiarów robót.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić pojęcia przedmiar i obmiar robót?

¨

¨

2) wyjaśnić, w jaki sposób sporządza się przedmiar robót?

¨

¨

3) wyjaśnić, w jaki sposób sporządza się obmiar robót?

¨

¨

4) wyjaśnić, co zawiera dokumentacja niezbędna do sporządzenia przedmiaru

robót?

¨

¨

5) wyjaśnić zasady sporządzania przedmiaru robót?

¨

¨

6) sporządzić przedmiar robot na określone roboty?

¨

¨

7) wykorzystać KNR do sporządzenia przedmiaru robót?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.6. Sporządzanie kosztorysów robót

4.6.1. Materiał nauczania

Do sporządzenia kosztorysu potrzebna jest odpowiednia dokumentacja oraz niezbędne

informacje, z którymi musi się zapoznać kosztorysant.

Przy sporządzaniu kosztorysu punktem wyjścia jest dokładne określenie robót, które

mają być wykonane. Kosztorysant w razie wątpliwości lub niejasności odnoszących się do

projektu, musi je przedyskutować z projektantem. Koszt robót zależy między innymi od

warunków związanych z określoną lokalizacją robót. Istotne są takie czynniki jak: wielkość

i kształt placu budowy, warunki naturalne (np.: kategoria gruntu, zadrzewienie,

zakrzaczenie, poziom wody gruntowej, itp.), konieczność wyburzeń i rozbiórek, odległość

i trasy transportu materiałów, odległość i miejsce wywozu gruzu i nieczystości, możliwość

dostarczenia wody i energii. W celu zebrania wszystkich informacji, należy dokonać wizji

lokalnej i sporządzić protokół danych wyjściowych do kosztorysowania.

Ważnym czynnikiem wpływającym na koszt robót jest technologia wykonywanych

robót oraz zastosowanie maszyn i urządzeń, a także zastosowane materiały.

Mając powyższe dane, można sporządzić przedmiar robót, czyli obliczyć poszczególne

ilości robót. Następnie na podstawie przedmiaru kosztorysant może przystąpić do wyceny

robót. Do tego potrzebna jest znajomość nakładów rzeczowych, robocizny, materiałów

i pracy sprzętu oraz informacje o kształtowaniu się cen czynników produkcji (robocizny,

materiałów i sprzętu). Aby sporządzić kosztorys, niezbędne są dane o poziomie kosztów

pośrednich, kosztów zakupu i zysku.

Kolejnym etapem prac przy wycenie robót jest ustalenie danych do kosztorysowania,

które zawierają:

−

stawkę robocizny (stawka roboczogodziny powiększona o dodatki, np. premie oraz

podatek i ZUS),

−

ceny materiałów (przyjmuje się z faktur zakupu lub jako ceny średnie krajowe przyjęte

ze specjalistycznych publikacji, np. Sekocenbud),

−

stawkę pracy sprzętu (maszynogodzinę pracy sprzętu).

Prawidłowo sporządzony kosztorys składa się z wyceny nakładów na robociznę,

materiałów, sprzętu, kosztów zakupu, kosztów pośrednich i zysku. Można zatem wartość

kosztorysową zapisać wzorem:

Wκ= R + M + S + Kp + Kz + Z

gdzie:

Wκ– wartość kosztorysu,

R – wartość kosztorysowa robocizny,

M – wartość kosztorysowa materiału,

S – wartość kosztorysowa pracy sprzętu,

Kp – koszty pośrednie,

Kz – koszty zakupu materiałów,

Z – zysk.

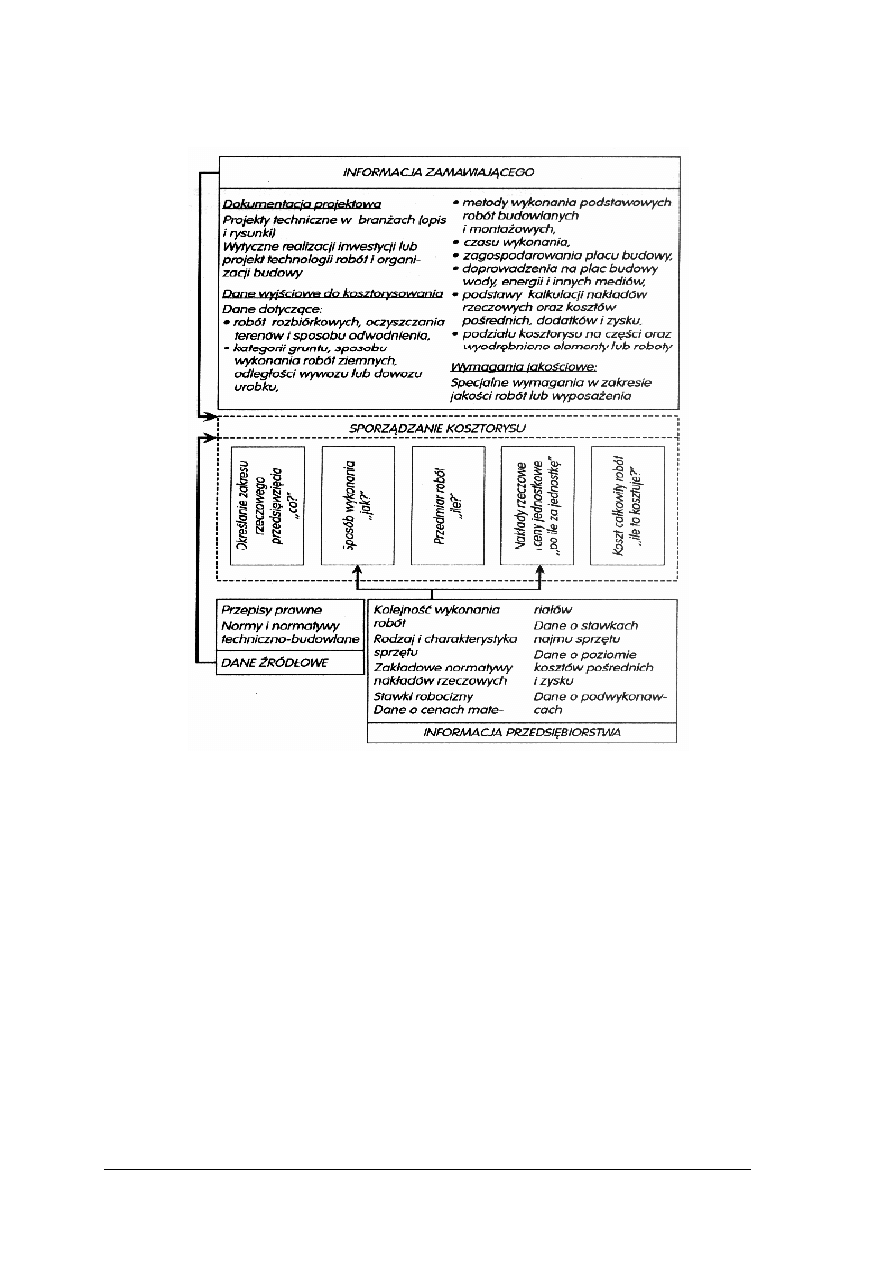

Schemat przedstawiony poniżej określa ogólnie charakter informacji wymaganej przy

sporządzaniu kosztorysu. Zakres informacji wymaganych przy sporządzaniu kosztorysu

zależy również od rodzaju kosztorysu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Rys. 2. Schemat postępowania przy sporządzaniu kosztorysu [3, s. 173]

Na podstawie przedmiaru robót, korzystając z KNR, określa się bezpośrednie nakłady

rzeczowe robocizny, materiału i sprzętu (dla każdej pozycji kosztorysowej). Wielkość tych

nakładów jest iloczynem obliczonej dla danej pozycji ilości jednostek obmiarowych robót

oraz odpowiadających im jednostkowych nakładów rzeczowych.

Wycena wartości nakładów rzeczowych robót polega na obliczeniu wartości

składników kosztów bezpośrednich, czyli robocizny, materiału i sprzętu.

Koszty zakupu materiałów są kosztem transportu zewnętrznego materiałów od

producenta lub hurtowni, czy sklepu do magazynu na placu budowy. Koszty te określa się

najczęściej metodą wskaźnikową (%) do wartości materiałów.

Koszty pośrednie są to wydatki związane z utrzymaniem budowy lub firmy, np. płace

pracowników zarządu, koszty eksploatacji urządzeń na placu budowy, koszty

bezpieczeństwa i higieny pracy. Koszty te określa się również najczęściej metodą

wskaźnikową (%), w tym przypadku do wartości robocizny i sprzętu.

Zysk również ustalany jest najczęściej metodą wskaźnikową (%) do wartości robocizny

i sprzętu z kosztami pośrednimi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Po obliczeniu kosztów bezpośrednich (czyli R, M i S) i dodaniu kosztów zakupu

materiałów, kosztów pośrednich i zysku, otrzymamy wartość kosztorysową, czyli wycenę

robót.

Koszty bezpośrednie wynikają z faktycznie poniesionych wydatków na wykonanie

robót, natomiast koszty liczone udziałem wskaźnikowym, czyli koszty zakupu i koszty

pośrednie oraz zysk, są często przedmiotem negocjacji przy spisywaniu umowy na

wykonanie robót.

Kosztorysy można sporządzać metodą tradycyjną lub przy zastosowaniu technik

komputerowych.

Do sporządzania kosztorysu metodą tradycyjną stosowany jest druk Kosztorys robót

(rys. 3).

L.p.

Wyszczególnienie

nakładów

Jednostka

miary

Norma Ilość Cena

Robocizna

R

Materiały

M

Sprzęt

S

Koszty bezpośrednie

Koszty zakupu

Razem

Koszty ogólne

Razem

Zysk

Razem

Ogółem

Rys.3. Druk – Kosztorys robót

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co jest podstawą do sporządzenia kosztorysu?

2. Z jakich informacji składa się protokół danych wyjściowych do kosztorysowania?

3. Dlaczego przedmiar robót jest ważnym elementem wyceny robót?

4. Z jakich elementów składa się kosztorys?

5. Co kształtuje koszty bezpośrednie?

6. W jaki sposób ustala się nakłady rzeczowe?

7. Co nazywamy kosztami zakupu?

8. W jaki sposób ustala się koszty zakupu?

9. Co nazywamy kosztami pośrednimi?

10. Jak ustala się koszty pośrednie?

11. Jak ustala się zysk?

12. Jak sporządza się kosztorys?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.6.3. Ćwiczenia

Ćwiczenie 1

Sporządź założenia danych wyjściowych do kosztorysowania.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać literaturę z rozdziału 6 dotyczącą danych wyjściowych do kosztorysowania,

2) dokonać analizy protokołów danych wyjściowych do kosztorysowania,

3) napisać w notatniku w punktach wszystkie dane niezbędne do sporządzenia protokołu,

4) zaprezentować efekty swojej pracy,

5) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 dotycząca danych wyjściowych do kosztorysowania,

−

protokoły ustalenia danych wyjściowych do kosztorysowania,

−

notatnik,

−

przybory do pisania.

Ćwiczenie 2

Sporządź kosztorys na ręczną uprawę gleby w gruncie kategorii III, przy zastosowaniu

nawozów zielonych, według przygotowanego przedmiaru robót.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy przedmiaru robót,

2) przygotować druk Kosztorys,

3) wpisać z przedmiaru ilości robót,

4) odszukać w KNR odpowiednią tabelę z nakładami rzeczowymi,

5) wpisać z KNR nakłady rzeczowe,

6) obliczyć robociznę bezpośrednią (R, M, S),

7) obliczyć koszty zakupu,

8) obliczyć koszty pośrednie,

9) obliczyć zysk,

10) obliczyć wartość kosztorysu,

11) zaprezentować efekty swojej pracy,

12) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

–

przedmiar robót,

–

druk Kosztorys,

–

KNR 2 – 21,

–

kalkulator,

–

przybory do pisania,

–

literatura z rozdziału 6 dotycząca sporządzania kosztorysów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Ćwiczenie 3

Oblicz wartość materiałów niezbędną do wykonania 300m² nawierzchni z płyt

chodnikowych betonowych o wymiarach 50x50x7cm, z przerwami w odstępach 10cm.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy KNR 2 – 21,

2) odszukać tabelę na układanie nawierzchni z płyt chodnikowych betonowych

z pozostawieniem szczelin,

3) przygotować druk Kosztorys,

4) wypisać z odszukanej tabeli KNR wszystkie materiały,

5) odszukać ceny materiałów w opracowaniu Sekocenbud,

6) obliczyć ceny jednostkowe, a następnie wartość robocizny,

7) zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

−

KNR 2 – 21,

−

cennik Sekocenbud,

−

druk Kosztorys,

−

kalkulator,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca sporządzania kosztorysów.

4.6.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić, co jest podstawą do wyceny robót?

¨

¨

2) scharakteryzować elementy z jakich składa się kosztorys?

¨

¨

3) określić informacje niezbędne do sporządzenia założeń danych

wyjściowych do kosztorysowania?

¨

¨

4) sporządzić protokół ustalenia danych wyjściowych do kosztorysowania?

¨

¨

5) wyjaśnić sposób wykonania kosztorysu?

¨

¨

6) sporządzić kosztorys na określone roboty?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4.7. Umowa o roboty dotyczące urządzania terenów zieleni

4.7.1. Materiał nauczania

W związku z prowadzeniem działalności inwestycyjnej zawiera się umowy, których

przedmiotem jest wykonanie na przykład czynności związanych z urządzaniem terenów

zieleni.

Umowa jest to zgodne oświadczenie woli zamawiającego i wykonawcy o wykonanie

określonych robót w ustalonym terminie i za uzgodnione wynagrodzenie.

W umowie o wykonanie robót związanych z urządzeniem terenów zieleni wykonawca

zobowiązuje się do oddania przedmiotu umowy wykonanego zgodnie z dokumentacją

projektową, obowiązującymi przepisami oraz normami. Zamawiający zaś zobowiązuje się

do dokonania, określonych przez właściwe przepisy lub umowę, czynności związanych

z przygotowaniem robót, w szczególności do przekazania terenu, na którym będą

prowadzone roboty i dostarczenia dokumentacji projektowej oraz odebrania przedmiotu

umowy i zapłaty uzgodnionego wynagrodzenia.

Dobrze sporządzona umowa powinna zawierać w miarę możliwości wszystkie

problemy, jakie mogą się pojawić w toku jej realizacji. Do najważniejszych należą:

−

postanowienia ogólne, zawierające definicje podstawowych pojęć i określeń oraz

przepisy prawne i dokumenty związane z umową (np. pojęcia, jak: zamawiający,

wykonawca, podwykonawca, kontrakt, specyfikacja, gwarancja, wada, termin

wykonania, itd.),

−

obowiązki zamawiającego,

−

obowiązki wykonawcy,

−

ustalenia dotyczące jakości i zakupu materiałów oraz dostawy maszyn, urządzeń

i wyposażenia (wykonawca wykonuje roboty z własnych materiałów, chyba, że umowa

stanowi inaczej),

−

terminy realizacji (określenie w umowie terminu rozpoczęcia i zakończenia robót),

−

wysokość wynagrodzenia i formy rozliczeń,

−

warunki odstąpienia stron od umowy (np.: zamawiający może odstąpić od umowy, gdy

jest oczywiste, że wykonawca nie wywiąże się ze swoich zobowiązań. Wykonawca

może odstąpić od umowy, jeżeli zamawiający nie ureguluje należności za wykonane

roboty w ciągu 30 dni od terminu płatności lub zawiadamia wykonawcę, że w wyniku

nieprzewidzianych okoliczności nie będzie mógł wywiązać się ze zobowiązań),

−

zasady przeprowadzania odbiorów (np. odbiory: częściowe, końcowe lub ostateczne),

−

ubezpieczenia, zabezpieczenia i ryzyko stron (wykonawca powinien zawrzeć

odpowiednie umowy ubezpieczenia, w celu uwolnienia stron od odpowiedzialności

materialnej oraz odpowiedzialności cywilnej z tytułu szkód powstałych w czasie

realizacji inwestycji),

−

rękojmia i usuwanie wad (rękojmia oznacza, że wykonawca odpowiada względem

zamawiającego, jeżeli wykonana robota ma wady zmniejszające jego wartość lub

użyteczność),

−

kary umowne (strony mogą ustalić w umowie odpowiedzialność za niewykonanie lub

niewłaściwe wykonanie zobowiązania w postaci kar umownych),

−

sposób rozstrzygania ewentualnych sporów (rozstrzyganie spornych spraw strony

uzgadniają w umowie).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Według obowiązujących przepisów prawnych, prawa i obowiązki zamawiającego

i wykonawcy regulują ustawy: kodeks cywilny, prawo budowlane, o zamówieniach

publicznych, o badaniach i certyfikacji, o normalizacji oraz przepisy techniczno –

budowlane.

4.7.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Kiedy strony zawierają umowę?

2. Jaki dokument nazywamy umową?

3. Jakie są obowiązki inwestora?

4. Jakie są obowiązki wykonawcy robót?

5. Co powinna zawierać dobrze sporządzona umowa?

6. Jak sporządza się umowę?

4.7.3. Ćwiczenia

Ćwiczenie 1

Określ obowiązki inwestora i wykonawcy podczas zawierania umowy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać literaturę z rozdziału 6 dotyczącą obowiązków inwestora i wykonawcy

podczas zawierania umów,

2) wyszczególnić wszystkie obowiązki inwestora niezbędne do sporządzenia umowy,

3) wyszczególnić wszystkie obowiązki wykonawcy niezbędne do sporządzenia umowy,

4) napisać w notatniku w tabeli obowiązki inwestora i wykonawcy,

5) zaprezentować wykonane ćwiczenie.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 dotycząca obowiązków inwestora i wykonawcy podczas

zawierania umów,

−

notatnik,

−

przybory do pisania.

Ćwiczenie 2

Sporządź umowę na roboty związane z urządzaniem terenów zieleni.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy foliogramów przedstawiających różne umowy,

2) wyszczególnić możliwie wszystkie elementy niezbędne do zapisania w umowie,

3) sporządzić umowę na roboty związane z urządzaniem terenów zieleni,

4) zaprezentować efekty swojej pracy,

5) dokonać oceny wykonania ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Wyposażenie stanowiska pracy:

−

foliogramy przedstawiające różne umowy,

−

notatnik,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca sporządzania umów.

4.7.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

określić, kiedy sporządza się umowy?

¨

¨

2)

określić elementy, z jakich składa się umowa?

¨

¨

3)

określić obowiązki inwestora?

¨

¨

4)

określić obowiązki wykonawcy?

¨

¨

5)

sporządzić umowę o roboty związane z urządzaniem terenów zielonych? ¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.8. Dokumentacja robót

4.8.1. Materiał nauczania

Dokumentacja robót jest niezbędna podczas realizacji każdej inwestycji. Składa się

ona z projektu inwestycji i projektu budowlanego.

W projekcie inwestycji zawarte są informacje określające zadania projektowe oraz

sposób ich realizacji. Określa się w nim treść inwestycji, koncepcję przestrzenno –

programową, termin realizacji, a także koszt i inne warunki, od których uzależniona jest

inwestycja. W projekcie należy uwzględnić dane wyjściowe, jak na przykład: podkład

geodezyjny, inwentaryzację szaty roślinnej, charakterystykę techniczną i przyrodniczą

terenu, a także informację o wymaganiach dotyczących ochrony środowiska, itp. Na

podstawie zatwierdzonego projektu inwestycji sporządzany jest projekt budowlany.

Projekt budowlany (techniczno – roboczy) umożliwia realizację inwestycji, gdyż

zawiera dokładne określenie jej elementów oraz sposoby i technologie wykonania. Każdy

projekt budowlany składa się z :

−

części opisowej, która zawiera określenie przedmiotu inwestycji i czas realizacji, opis

stanu istniejącego zagospodarowania terenu oraz najbliższego otoczenia, opis zmian

wprowadzonych

w

stanie

istniejącym,

opis

projektowanych

elementów

zagospodarowania terenu, zestawienie powierzchni poszczególnych elementów

zagospodarowania terenu;

−

części graficznej, która zawiera plan orientacyjny (przedstawienie obiektu na tle

otoczenia w skali 1:1000 lub 1:5000) i planszę podstawową (przedstawienie

istniejących i projektowanych elementów w skali 1:250 lub 1:500);

−

kosztorysu, który zawiera wyliczenie kosztu wykonania robót inwestycji z podziałem na

koszty robocizny, materiałów, sprzętu i transportu technologicznego.

Dla prostych inwestycji, np. pasów przyulicznych czy małych zieleńców, wykonuje się

dokumentację uproszczoną. Składa się ona z projektu budowlanego opracowanego na

podstawie uproszczonych założeń.

Podstawą do rozpoczęcia robót jest zlecenie wydane kierownikowi budowy przez

wykonawcę.

Ważnym dokumentem, w którym rejestruje się wszystkie wykonane prace, jest dziennik

budowy. Wpisów w dzienniku dokonuje kierownik budowy oraz kierownicy grup

współpracujących innych branż. Prawo dokonywania wpisów w dzienniku mają także

inspektorzy nadzoru i kontrolujący pracę w różnych działach.

Dziennik budowy powinien znajdować się zawsze na budowie i być dostępny dla osób

prowadzących i nadzorujących budowę. Stanowi on niezbędny dokument podczas

końcowego odbioru inwestycji.

Innym ważnym dokumentem prowadzonym w czasie realizacji inwestycji jest księga

obmiaru robót. Zawarte są w niej obliczenia ilości wykonanych robót. Podobnie jak wpisów

do dziennika budowy, wpisów do księgi obmiaru robót dokonują kierownik budowy

i kierownicy robót branżowych.

Do dokumentów budowy należą także listy obecności, listy płac, zlecenia robocze, karty

zarobkowe, kartoteki i dokumenty magazynowe, dziennik korespondencji, protokoły

i sprawozdania.

Dokumentami tworzonymi na budowach terenów zieleni są harmonogramy przerobu,

funduszu płac i kosztów. Opracowanie harmonogramów ma na celu właściwą organizację

budowy, a tym samym skrócenie czasu robót, zmniejszenie pracochłonności i kosztów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.8.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Z jakich projektów składa się dokumentacja robót?

2. Jakie informacje zawiera projekt inwestycji?

3. Co stanowi podstawę do opracowania projektu budowlanego?

4. Z jakich części składa się projekt budowlany?

5. Dla jakich inwestycji sporządza się dokumentację uproszczoną?

6. Jakie informacje zawarte są w dzienniku budowy?

7. Kto ma prawo dokonywania wpisów w dzienniku budowy?

8. Jakie informacje zawiera księga obmiaru robót?

9. Jakie inne dokumenty są sporządzane na budowie?

10. Jakie harmonogramy są sporządzane na budowie terenów zieleni?

4.8.3. Ćwiczenia

Ćwiczenie 1

Na podstawie załączonego projektu budowlanego opisz wszystkie części, z jakich

składa się projekt budowlany.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy projektu budowlanego,

2) napisać nazwy wszystkich części projektu budowlanego,

3) opisać, co zawiera każda część projektu budowlanego,

4) zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

−

projekt budowlany,

−

notatnik,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca części składowych projektu budowlanego.

Ćwiczenie 2

Sporządź protokół danych wyjściowych i dokumentacji budowy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy dokumentacji inwestycji opracowanej na foliogramach,

2) określić na podstawie dokumentacji dane wyjściowe dotyczące inwentaryzacji szaty

roślinnej, charakterystyki przyrodniczej i technicznej terenu,

3) opisać w punktach wszystkie dokumenty związane z realizacją inwestycji, wchodzące

w skład dokumentacji budowy,

4) zaprezentować efekty swojej pracy,

5) dokonać oceny wykonania ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Wyposażenie stanowiska pracy:

−

foliogramy przedstawiające dokumentację inwestycji,

−

notatnik,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca dokumentacji robót.

4.8.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

określić, z jakich dokumentów składa się dokumentacja inwestycji?

¨

¨

2)

określić, co zawierają dane wyjściowe do wykonania projektu inwestycji? ¨

¨

3)

omówić elementy projektu budowlanego?

¨

¨

4)

rozpoznać dokumenty budowy?

¨

¨

5)

omówić zastosowanie dokumentacji uproszczonej ?

¨

¨

6)

ustalić, kto dokonuje wpisów do dziennika budowy?

¨

¨

7)

określić harmonogramy, jakie należy opracować na budowach terenów

zieleni?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

4.9. Dokumenty finansowe dotyczące prowadzenia własnego

przedsiębiorstwa

4.9.1. Materiał nauczania

Prowadzenie działalności gospodarczej zobowiązuje przedsiębiorców do prowadzenia

dokumentacji finansowej.

Bilans

jest

podstawowym

sprawozdaniem

finansowym

przedsiębiorstwa,

przedstawiającym jego sytuację na określony dzień, najczęściej na koniec roku. Zawiera on

informacje o poszczególnych składnikach majątku przedsiębiorstwa oraz źródłach jego

finansowania. Składniki majątkowe przedsiębiorstwa w ujęciu wartościowym nazywane są

aktywami. Źródła finansowania majątku przedsiębiorstwa nazywane są pasywami.

Drugim podstawowym – obok bilansu – sprawozdaniem finansowym przedsiębiorstwa,

jest rachunek zysków i strat (często nazywany rachunkiem wyników) za dany okres. Jego

zadaniem jest przedstawienie poszczególnych rodzajów przychodów uzyskiwanych przez

przedsiębiorstwo, a także wszystkich kosztów przez nie ponoszonych. Przedsiębiorstwo

osiąga zysk, gdy jego przychody są wyższe od kosztów, a ponosi stratę, gdy przychody nie

wystarczają na pokrycie kosztów. Rezultatem końcowym rachunku jest więc określenie

wartości wyniku finansowego netto, wypracowanego przez przedsiębiorstwo.

Bilans oraz rachunek zysków i strat stanowią podstawę do konstrukcji różnorodnych

wskaźników oceniających sytuację finansową przedsiębiorstwa. Jednak do pełnej analizy

nie wystarczają informacje zawarte w tych dokumentach. Sprawozdania te nie uwzględniają

wszystkich strumieni finansowych występujących w przedsiębiorstwie.

Sprawozdanie z przepływu środków pieniężnych wskazuje na przyczyny zmian sytuacji

finansowej przedsiębiorstwa dzięki przedstawieniu przepływu środków pieniężnych, które

miały miejsce w całym analizowanym okresie. Pokazane są w nim źródła pochodzenia

zasobów gotówki (wypłaty gotówkowe) oraz sposoby ich wykorzystania (wydatki

gotówkowe).

Jedną z najważniejszych decyzji, jakie musi podjąć przedsiębiorca wraz z rozpoczęciem

nowego roku podatkowego, jest wybór formy opodatkowania.

Do dyspozycji ma: zryczałtowane formy opodatkowania, do których należą karta

podatkowa i ryczałt od przychodów ewidencjonowanych oraz opodatkowanie na zasadach

ogólnych – w tym według skali podatkowej oraz 19% podatkiem liniowym.

Karta podatkowa jest zryczałtowaną, najprostszą formą opodatkowania. Przedsiębiorca

prowadzący działalność opodatkowaną w formie karty podatkowej, oprócz opłacania co

miesiąc podatku wynikającego z decyzji ustalającej jej wysokość, nie mają wobec fiskusa

żadnych innych obowiązków. Zobowiązany jest jednak do wydawania na żądanie klienta

rachunków i faktur stwierdzających sprzedaż wyrobu, towaru lub wykonania usługi oraz

przechowywania kopii tych rachunków i faktur w okresie pięciu lat podatkowych. Po

zakończeniu roku zobowiązany jest natomiast w terminie do 31 stycznia roku następnego,

do złożenia w urzędzie skarbowym rocznej deklaracji PIT – 16A o wysokości składki na

ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych

miesiącach.

Podobnie przedsiębiorcy korzystający z opodatkowania w formie ryczałtu od

przychodów ewidencjonowanych, są zobowiązani prowadzić ewidencję przychodów, wykaz

środków trwałych oraz wartości niematerialnych i prawnych i ewidencję wyposażenia.

W ciągu roku podatkowego comiesięcznym wpłatom ryczałtu nie towarzyszy składanie

deklaracji na podatek dochodowy, gdyż ryczałtowcy nie mają takiego obowiązku. Natomiast

po jego zakończeniu podatnik opłacający ryczałt ma obowiązek złożenia w urzędzie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

skarbowym zeznania o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń

i należnego ryczałtu od przychodów ewidencjonowanych (na druku PIT – 28).

Przedsiębiorcy rozliczający się na zasadach ogólnych i 19% podatkiem liniowym, są

zobowiązani w ciągu roku wpłacać zaliczki na poczet podatku dochodowego, a po jego

zakończeniu dokonać ostatecznego rozliczenia w złożonym zeznaniu rocznym. Wybierając

zasady ogólne jako formę opodatkowania, musimy się liczyć z koniecznością prowadzenia

podatkowej księgi przychodów i rozchodów. Podatkowa księga służy do ewidencjonowania

wszystkich zdarzeń gospodarczych zachodzących w działalności przedsiębiorcy. Księga jest

podstawową, ale nie jedyną ewidencją, do prowadzenia której są zobowiązani

przedsiębiorcy. Do pozostałych ewidencji należą: środki trwałe oraz wartości niematerialne

i prawne, karty przychodów pracowników, przebiegi pojazdów.

4.9.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaki dokument nazywamy bilansem?

2. Jaki dokument nazywamy rachunkiem zysków i strat?

3. W jakim celu sporządzane jest sprawozdanie z przepływu środków pieniężnych?

4. Jakie znasz formy opodatkowania przedsiębiorców?

5. Na czym polega opodatkowanie kartą podatkową?

6. Na czym polega opodatkowanie w formie ryczałtowej?

7. Jakie są ogólne zasady opodatkowania przedsiębiorców?

8. Jakie informacje zawiera księga podatkowa przychodów i rozchodów?

9. Jakie znasz inne dokumenty ewidencyjne w przedsiębiorstwie poza księgą przychodów

i rozchodów?

4.9.3. Ćwiczenia

Ćwiczenie 1

Spośród dokumentów znajdujących się na stole, wybierz i opisz dokumenty finansowe

związane z prowadzeniem własnego przedsiębiorstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dokonać analizy dokumentów znajdujących się na stole w sali,

2) wybrać dokumenty finansowe związane z prowadzeniem własnego przedsiębiorstwa,

3) opisać w notatniku wybrane dokumenty finansowe,

4) zaprezentować efekty swojej pracy,

5) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

dokumenty przedsiębiorstwa,

−

notatnik,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca prowadzenia działalności gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Ćwiczenie 2

Przyporządkuj nazwy podatków do form opodatkowania opisanych na załączonych

kartach.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać nazwy podatków zapisanymi na kartkach samoprzylepnych,

2) przeczytać opisy form opodatkowania zapisane na kartach,

3) przyporządkować nazwy podatków do form opodatkowania,

4) przepisać ćwiczenie do notatnika,

5) zaprezentować efekty swojej pracy,

6) dokonać oceny wykonania ćwiczenia.

Wyposażenie stanowiska pracy:

−

kartki samoprzylepne z zapisanymi nazwami podatków,

−

karty z opisami form opodatkowania,

−

notatnik,

−

przybory do pisania,

−

literatura z rozdziału 6 dotycząca rodzajów podatków.

4.9.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wyjaśnić znaczenie i cel sporządzania bilansu?

¨

¨

2)

wyjaśnić cel sporządzania sprawozdania finansowego przedsiębiorstwa,

jakim jest rachunek zysków i strat?

¨

¨

3)

wyjaśnić, o czym informuje sprawozdanie z przepływu środków

pieniężnych?

¨

¨

4)

wyjaśnić, jakie są formy opodatkowania?

¨

¨

5)

określić formy opodatkowania?

¨

¨

6)

scharakteryzować dokumenty finansowe związane z prowadzeniem

własnego przedsiębiorstwa?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

5. SPARWDZIAN OSIĄGNIĘĆ

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 21 zadań o różnym stopniu trudności. Są to zadania wielokrotnego

wyboru.

5. Za każdą poprawną odpowiedź możesz uzyskać 1 punkt.

6. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi. Dla każdego zadania

podane są cztery możliwe odpowiedzi: a, b, c, d. Tylko jedna odpowiedź jest poprawna;

wybierz ją i zaznacz znakiem X.

7. Staraj się wyraźnie zaznaczać odpowiedzi. Jeżeli się pomylisz i błędnie zaznaczysz

odpowiedź, otocz ją kółkiem i zaznacz ponownie odpowiedź, którą uważasz za

poprawną.

8. Test składa się z dwóch części. Część I zawiera zadania z poziomu podstawowego,

natomiast w części II są zadania z poziomu ponadpodstawowego i te mogą przysporzyć

Ci trudności, gdyż są one na poziomie wyższym niż pozostałe (dotyczy to zadań

o numerach od18 do21).

9. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

10. Kiedy udzielenie odpowiedzi będzie sprawiało Ci trudność, wtedy odłóż rozwiązanie

zadania na później i wróć do niego, gdy zostanie Ci czas wolny.

11. Po rozwiązaniu testu sprawdź czy zaznaczyłeś wszystkie odpowiedzi na KARCIE

ODPOWIEDZI.

12. Na rozwiązanie testu masz 45 minut.

Powodzenia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

ZESTAW ZADAŃ TESTOWYCH

1. Przedmiary robót wykonuje się w celu

a) sporządzenia kosztorysu.

b) rozliczenia z pracodawcą.

c) sporządzenia inwentaryzacji.

d) rozliczenia zarobków pracowników.

2.

Skrót KNR oznacza

a) Katalog Norm Rzeczowych.

b) Katalog Naliczania Rzeczowego.

c) Katalog Nakładów Rzeczowych.

d) Katalog Normowych Rozliczeń.

3. Przedmiar robót wykonuje się

a) po zakończeniu robót, z natury.

b) w czasie trwania robót, z natury.

c) przed przystąpieniem do robót, z natury.

d) przed przystąpieniem do robót, na podstawie dokumentacji projektowej.

4. W obmiarze robót należy:

a) wyszczególnić materiały, podać zakres robót oraz ilość robót.

b) opisać zakres prac, obliczyć ilość robót i wyszczególnić sprzęt.

c) wyszczególnić ilość robót, obliczyć ilość robót, podać jednostki miary.

d) wyszczególnić czynności technologiczne robót, podać ilość robót i jednostki miary.

5. Jednostkowe nakłady pracy sprzętu określają

a) wydajność pracy sprzętu.

b) ilość jednostek pracy sprzętu w optymalnych warunkach.

c) czas pracy maszyny na dniówkę roboczą lub zadanie.

d) czas pracy określonych jednostek sprzętowych na wykonanie jednostki

produkcyjnej.

6. Kosztorys ofertowy sporządza się

a) w celu rozliczenia inwestora z wykonawcą.

b) w celu określenia wielkości kosztu inwestycji.

c) u wykonawcy, celem złożenia oferty na wykonanie robót.

d) w celu złożenia oferty i przystąpienia inwestora do przetargu.

7. Zysk ustala się metodą wskaźnikową w % do wartości:

a) robocizny i sprzętu.

b) robocizny, materiałów i sprzętu.

c) robocizny i sprzętu z kosztami pośrednimi.

d) robocizny i materiałów z kosztami zakupu.

8. Korzystając z KNR, można określić:

a) ceny robocizny, materiału i sprzętu.

b) bezpośrednie nakłady kosztów pośrednich.

c) bezpośrednie nakłady rzeczowe robocizny, materiału i sprzętu.

d) wartość robocizny, materiałów, sprzętu i transportu zewnętrznego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

9. W kosztorysie najczęściej przedmiotem negocjacji ceny

a) są ceny materiałów.

b) jest wartość robocizny.

c) są wartość robocizny i ceny materiałów.

d) są koszty pośrednie, koszty zakupu i zysk.

10. KNJZMB służą do?

a) ustalenia normatywów na zużycie materiałów.

b) rozliczeń i kontroli zużytych materiałów.

c) obliczenia wartości zużytych materiałów.

d) przedmiarowania robót.

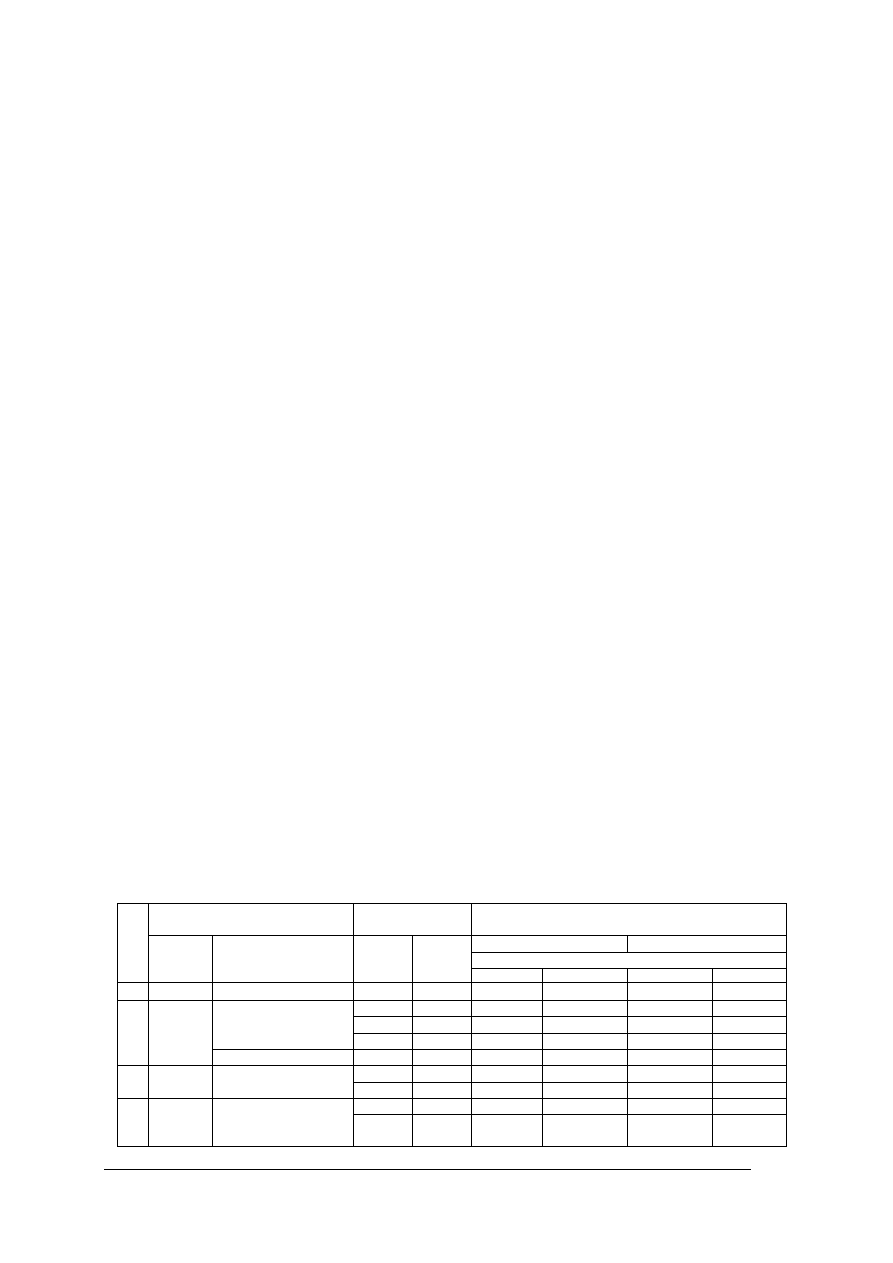

11. Według KNR na wykonanie deskowania stopni schodów jest potrzebne 0,069m³ desek

grubości 25mm na 1m³ betonu. Oblicz, ile desek grubości 25mm potrzeba na

wykonanie deskowania dla 10m³ betonu?

a) 0,069m³.

b) 0,690m³.

c) 1,725m³.

d) 6,900m³.

12. Wskaż zużycie ziemi urodzajnej potrzebnej do przygotowania terenu o wymiarach 10 x

15m pod obsadzenia kwiatowe, przy założeniu, że norma ziemi na 100m² terenu przy

grubości warstwy 15cm wynosi 10,3m

³.

a) 1,545m

³

.

b) 15,45m

³

.

c) 2,317m

³

.