2010-10-25

1

PRODUKTY

WG USTAWY

O RACHUNKOWOŚCI

Małgorzata Garstka

DEFINICJA

12) aktywa

-

rozumie

się

przez

to

kontrolowane przez jednostkę zasoby majątkowe

o wiarygodnie określonej wartości, powstałe w

wyniku przeszłych zdarzeń, które spowodują w

przyszłości wpływ do jednostki korzyści

ekonomicznych,

Art. 3 ust. 1 pkt 12 UOR

2010-10-25

2

DEFINICJA

19)

rzeczowe aktywa obrotowe - rozumie się przez to

materiały nabyte w celu zużycia na własne

potrzeby, wytworzone lub przetworzone przez

jednostkę

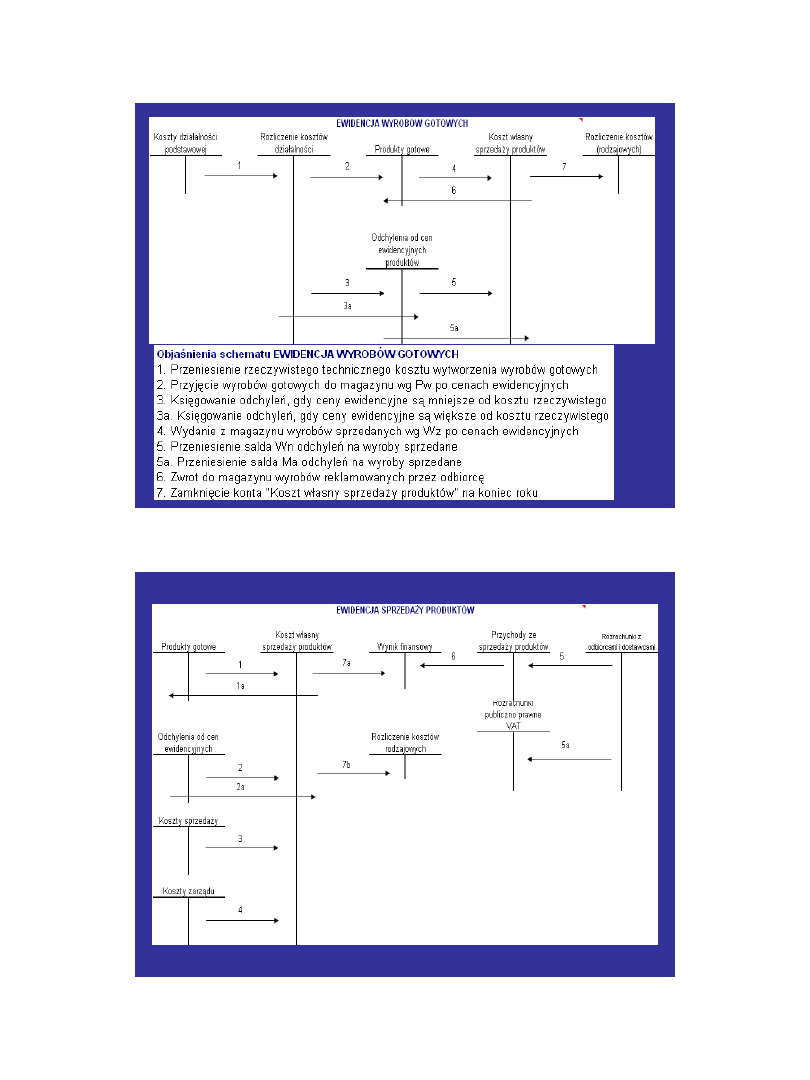

produkty gotowe

(wyroby i usługi)

zdatne do sprzedaży lub w toku produkcji,

półprodukty oraz towary nabyte w celu odprzedaży

w stanie nieprzetworzonym,

Art. 3 ust. 1 pkt 19 UOR

RODZAJE ZAPASÓW

Materiały

Towary

Wyroby Gotowe (produkcja w toku)

Półprodukty

2010-10-25

3

STRUKTURA ZAPASÓW

Zapasy: prawidłowe, nadmierne, zbędne

Materiały:

podstawowe

, pomocnicze, paliwo,

części zapasowe, opakowania, odpadki

Materiały:

do wytwarzania wyrobów, świadczenia

usług

, wytwarzania środków trwałych i wnip, dla

administracji

6

RODZAJE ZAPASÓW

Materiały:

Podstawowe

–

zużywane

bezpośrednio w procesie wytwarzania:

surowce – rolne, kopaliny, hutnicze,

półfabrytaty – opony, szyby, guziki,

opakowania podstawowe – tubki do past, puszki

konserw, słoiki

2010-10-25

4

7

RODZAJE ZAPASÓW

Materiały w ruchu okrężnym

Planowanie wielkości zapasu materiałów

Materiały w magazynie

Normy materiałowe

Planowanie wielkości sprzedaży i zapasu

wyrobów

Wyroby w magazynie

8

RODZAJE ZAPASÓW

Wyroby jako Towary:

Cena zbytu – wystawiona przez wytwórcę

Cena hurtowa – w jednostkach handlu hurtowego –

marża hurtowa

Cena detaliczna – w jednostkach handlu detalicznego –

marża detaliczna

Obniżki bezwarunkowe – ilościowe i jakościowe

Obniżki warunkowe – rabat ilościowy, skonto

terminowe, bonifikata szkodowa

Podatek VAT ustala się od ceny na danym poziomie tj.

z marżą

2010-10-25

5

9

DOKUMENTY i PROCESY

Faktura

Pw Wz Pz

Rw, Zw

Mm

Procesy:

1.

Przepływ dokumentów

2.

Przepływ zapasów

3.

Przepływ środków pieniężnych

WYCENA NA MOMENT UJĘCIA I BILANSOWY

Art. 28 ust. 1 Aktywa i pasywa wycenia się nie rzadziej niż na dzień

bilansowy w sposób następujący:

6)

rzeczowe składniki aktywów obrotowych - według

cen nabycia

lub

kosztów wytworzenia

nie wyższych od

cen ich sprzedaży netto

na

dzień bilansowy, ZASADA HISTORYCZNA + OSTROŻNOŚCI,

CENY BIEŻĄCE

11. Na dzień nabycia lub powstania ujmuje się w księgach rachunkowych

nabyte lub powstałe:

1) zapasy rzeczowych składników aktywów obrotowych - według

cen nabycia

lub

kosztów wytworzenia

, CENY HISTORYCZNE

2010-10-25

6

11

WYCENA NA MOMENT UJĘCIA I BILANSOWY

Art. 28 ust. 3

. Koszt wytworzenia produktu obejmuje koszty

pozostające w bezpośrednim związku z danym produktem oraz

uzasadnioną część kosztów pośrednio związanych z

wytworzeniem tego produktu. Koszty bezpośrednie obejmują

wartość

zużytych

materiałów

bezpośrednich,

koszty

pozyskania i przetworzenia związane bezpośrednio z produkcją

i inne koszty poniesione w związku z doprowadzeniem

produktu do postaci i miejsca, w jakich się znajduje w dniu

wyceny.

Do

uzasadnionej,

odpowiedniej

do

okresu

wytwarzania produktu, części kosztów pośrednich zalicza się

zmienne pośrednie koszty produkcji oraz tę część stałych,

pośrednich kosztów produkcji, które odpowiadają poziomowi

tych kosztów przy normalnym wykorzystaniu zdolności

produkcyjnych. Za normalny poziom wykorzystania zdolności

produkcyjnych uznaje się przeciętną, zgodną z oczekiwaniami

w typowych warunkach, wielkość produkcji za daną liczbę

okresów lub sezonów, przy uwzględnieniu planowych

remontów.

Stanowisko KSR

12

WYCENA NA MOMENT UJĘCIA I BILANSOWY

Art. 28 ust. 3

. Jeżeli nie jest możliwe ustalenie kosztu wytworzenia

produktu, jego wyceny dokonuje się według ceny sprzedaży

netto takiego samego lub podobnego produktu, pomniejszonej

o przeciętnie osiągany przy sprzedaży produktów zysk brutto

ze sprzedaży, a w przypadku produktu w toku - także z

uwzględnieniem stopnia jego przetworzenia.

KOSZT WYTWORZENIA=

KOSZTY BEZPOSREDNIE

materiały, przerób

+

UZASADNIONA CZĘŚĆ KOSZTÓW POŚREDNICH,

zmienne i stałe właściwe dla normalnego poziomu wykorzystania

mocy produkcyjnych

2010-10-25

7

13

WYCENA NA MOMENT UJĘCIA I BILANSOWY

Art. 28 ust.

3. Do kosztów wytworzenia produktu nie zalicza się

kosztów:

1) będących

konsekwencją niewykorzystanych zdolności

produkcyjnych i strat produkcyjnych,

2) ogólnego zarządu, które nie są związane z doprowadzaniem

produktu do postaci i miejsca, w jakich się znajduje na dzień

wyceny,

3) magazynowania wyrobów gotowych i półproduktów, chyba

że poniesienie tych kosztów jest niezbędne w procesie

produkcji,

4) kosztów sprzedaży produktów.

Koszty te wpływają na wynik finansowy okresu sprawozdawczego,

w którym zostały poniesione.

14

WYCENA NA MOMENT UJĘCIA I BILANSOWY

Art. 28 ust.

4. W przypadkach uzasadnionych niezbędnym,

długotrwałym przygotowaniem towaru lub produktu do

sprzedaży bądź długim okresem wytwarzania produktu, cenę

nabycia lub koszt wytworzenia można zwiększyć o

koszty

obsługi zobowiązań

zaciągniętych w celu finansowania zapasu

towarów lub produktów w okresie ich przygotowania do

sprzedaży bądź wytworzenia

i związanych z nimi różnic

kursowych, pomniejszone o przychody z tego tytułu

.

4a. W przypadku gdy roczne sprawozdanie finansowe jednostki nie

podlega obowiązkowi badania i ogłaszania w myśl art. 64 ust.

1 to obliczając koszt wytworzenia produktu zgodnie z ust. 3,

jednostka może do kosztów bezpośrednich doliczyć koszty

pośrednie związane z wytworzeniem tego produktu,

niezależnie

od

poziomu

wykorzystania

zdolności

produkcyjnych. Ustalony w ten sposób koszt wytworzenia nie

może być wyższy od ceny sprzedaży netto.

2010-10-25

8

15

WYCENA NA MOMENT UJĘCIA I BILANSOWY

Art. 28 ust.

5. Za cenę (wartość) sprzedaży netto składnika aktywów

przyjmuje się możliwą do uzyskania na dzień bilansowy cenę

jego sprzedaży, bez podatku od towarów i usług i podatku

akcyzowego, pomniejszoną o rabaty, opusty i inne podobne

zmniejszenia oraz koszty związane z przystosowaniem

składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a

powiększoną o należną dotację przedmiotową. Jeżeli nie jest

możliwe ustalenie ceny sprzedaży netto danego składnika

aktywów, należy w inny sposób określić jego

wartość godziwą

na dzień bilansowy.

16

WYCENA NA MOMENT UJĘCIA I BILANSOWY

Art. 28 ust.

6. Za wartość godziwą przyjmuje się kwotę, za jaką dany

składnik aktywów mógłby zostać wymieniony, a zobowiązanie

uregulowane na warunkach transakcji rynkowej, pomiędzy

zainteresowanymi

i

dobrze

poinformowanymi,

niepowiązanymi ze sobą stronami.

Wartość godziwą instrumentów finansowych znajdujących się

w obrocie na aktywnym rynku stanowi cena rynkowa

pomniejszona o koszty związane z przeprowadzeniem

transakcji, gdyby ich wysokość była znacząca. Cenę rynkową

aktywów finansowych posiadanych przez jednostkę oraz

zobowiązań finansowych, które jednostka zamierza zaciągnąć,

stanowi zgłoszona na rynku bieżąca oferta kupna, natomiast

cenę rynkową aktywów finansowych, które jednostka zamierza

nabyć, oraz zaciągniętych zobowiązań finansowych stanowi

zgłoszona na rynek bieżąca oferta sprzedaży.

2010-10-25

9

17

WYCENA NA MOMENT UJĘCIA I BILANSOWY

Art. 34. 1. Jednostki mogą wyceniać:

1) materiały i towary - w cenach zakupu,

2)

produkty w toku produkcji

- w wysokości bezpośrednich kosztów

wytworzenia lub tylko materiałów bezpośrednich bądź nie wyceniać

ich w ogóle

- jeżeli nie zniekształca to stanu aktywów oraz wyniku finansowego

jednostki. Zasady, o których mowa w pkt 2, nie mogą być stosowane

do produkcji o przewidywanym czasie wykonania dłuższym niż 3

miesiące, przeznaczonej do sprzedaży lub na rzecz środków trwałych

w budowie jednostki. Nie dotyczy to jednak produkcji rolnej.

18

WYCENA

CENY EWIDENCYJNE = po jakich zapisuje się na koncie:

• ZMIENNE – skutkiem jest stosowanie metod lifo, fifo, średnia

ważona,

• STAŁE – skutkiem są odchylenia, bo wartość bilansowa musi

wyrażać rzeczywiste koszty wytworzenia

2010-10-25

10

19

WYCENA

Art. 34 ust 4. W przypadku gdy ceny nabycia albo zakupu, albo koszty

wytworzenia jednakowych albo uznanych za jednakowe, ze względu na

podobieństwo ich rodzaju i przeznaczenie, są różne, wartość stanu końcowego

rzeczowych składników aktywów obrotowych

wycenia się w zależności od

przyjętej przez jednostkę metody ustalania wartości ich rozchodu, w tym zużycia,

sprzedaży:

1) według cen przeciętnych, to jest ustalonych w wysokości średniej ważonej cen

(kosztów) danego składnika aktywów,

2) przyjmując, że rozchód składnika aktywów wycenia się kolejno po cenach

(kosztach) tych składników aktywów, które jednostka najwcześniej nabyła

(wytworzyła), FIFO

3) przyjmując, że rozchód składników aktywów wycenia się kolejno po cenach

(kosztach) tych składników aktywów, które jednostka najpóźniej nabyła

(wytworzyła), LIFO

4) w drodze szczegółowej identyfikacji rzeczywistych cen (kosztów) tych

składników aktywów, które dotyczą ściśle określonych przedsięwzięć, niezależnie

od daty ich zakupu lub wytworzenia.

KONTA

Produkty gotowe

Saldo początkowe 2000

Zwiększenia 500

Zmniejszenia 300

Saldo końcowe = 2000+500-

300 = 2200

2010-10-25

11

ZESPÓŁ 6 - Produkty i rozliczenia międzyokresowe kosztów

601

Produkty gotowe

602

Półprodukty i produkty w toku

620

Odchylenia od cen ewidencyjnych produktów gotowych

631

Odpisy aktualizujące wartość produktów gotowych

632

Odpisy aktualizujące wartość półproduktów i produktów w toku

641

Czynne rozliczenia międzyokresowe kosztów

642

Bierne rozliczenia międzyokresowe kosztów

643

Rozliczenia międzyokresowe kosztów finansowych

660

Aktywa z tytułu odroczonego podatku dochodowego

ZESPÓŁ 5 – Koszty według typów działalności i ich rozliczenie

501

Koszty bezpośrednie produkcji

502

Koszty wydziałowe

503

Koszty zakupu

507

Koszty sprzedaży

530

Koszty działalności pomocniczej

550

Koszty ogólne (zarządu)

580

Rozliczenie produkcji

2010-10-25

12

ZESPÓŁ 4 – Koszty według rodzajów i ich rozliczenia

400

Amortyzacja

410

Zużycie materiałów i energii

420

Usługi obce

430

Wynagrodzenia

440

Ubezpieczenia społeczne i inne świadczenia

450

Podatki i opłaty

460

Pozostałe koszty rodzajowe

490

Rozliczenie kosztów

Produkty gotowe

601

Saldo początkowe

Zwiększenia z tytułu:

Zmniejszenia z tytułu:

- wytworzenia

- wydania do sprzedaży

- darowizny

- likwidacji

- wydania jako aport

Saldo końcowe Dt

2010-10-25

13

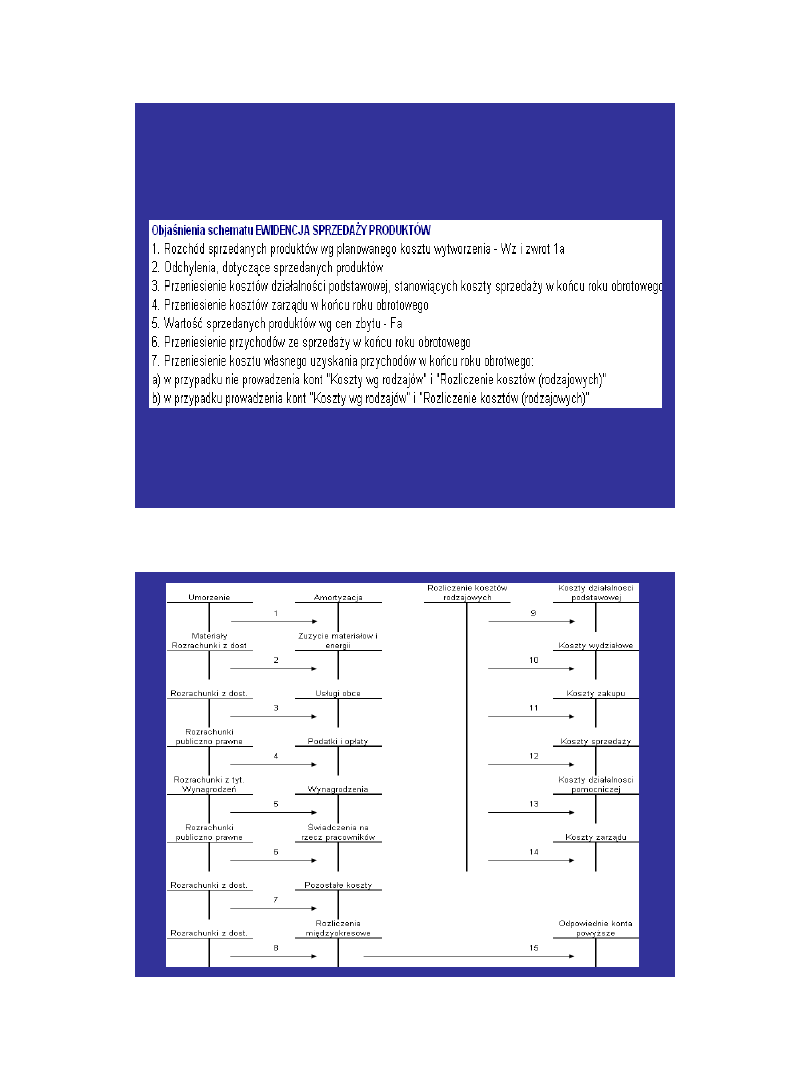

25

WYTWORZENIE

Konto 580 „Rozliczenie produkcji” służy do ewidencji rozliczenia

(porównania) rzeczywistego kosztu wytworzenia produktów z

wartością produkcji wycenioną według stałych cen ewidencyjnych.

Po zaksięgowaniu rozliczenia produkcji konto 580 nie wykazuje

salda.

Odchylenia od kosztu planowanego wyrobów gotowych:

- dodatnie

- ujemne - zapis ze znakiem minus

26

konto 620 „Odchylenia od cen ewidencyjnych produktów gotowych”

Konto 620 „Odchylenia od cen ewidencyjnych produktów

gotowych” służy do ewidencji odchyleń od cen ewidencyjnych,

stanowiących różnicę pomiędzy ceną ewidencyjną a rzeczywistym

kosztem wytworzenia.

Odchylenia podlegają rozliczeniu na odchylenia przypadające na

zapas oraz na rozchody.

Odchylenia od cen ewidencyjnych materiałów przypadające na

rozchody materiałów obciążają Koszt wytworzenia sprzedanych

produktów.

2010-10-25

14

27

28

2010-10-25

15

29

30

2010-10-25

16

31

AKTUALIZACJA ZAPASÓW

konto 631 „Odpisy aktualizujące wartość produktów gotowych”

konto 632 „Odpisy aktualizujące wartość półproduktów i produktów

w toku”

OBROTY WEWNĘTRZNE w rachunku porównawczym

Konto 790 Ma – zwiększenia obrotów wewnętrznych

Konto 791 Wn – koszt własny obrotów wewnętrznych

STRATY PRODUKCYJNE – wyodrębnione czy nie?

32

INWENTARYZACJA

Art. 26. 1. Jednostki przeprowadzają na ostatni dzień każdego roku

obrotowego inwentaryzację:

1)

aktywów pieniężnych (z wyjątkiem zgromadzonych na

rachunkach bankowych), papierów wartościowych w postaci

materialnej, rzeczowych składników aktywów obrotowych,

środków trwałych oraz nieruchomości zaliczonych do

inwestycji, z zastrzeżeniem pkt 3, a także maszyn i urządzeń

wchodzących w skład środków trwałych w budowie - drogą

spisu ich ilości z natury, wyceny tych ilości, porównania

wartości z danymi ksiąg rachunkowych oraz wyjaśnienia i

rozliczenia ewentualnych różnic,

Terminy inwentaryzacji!

Niedobory niezawinione!

2010-10-25

17

PREZENTACJA

B.

Aktywa obrotowe

I. Zapasy

1.

Materiały

2.

Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na dostawy

PREZENTACJA

II.

Należności krótkoterminowe

1.

Należności od jednostek powiązanych

a)

z tytułu dostaw i usług, o okresie spłaty:

-

do 12 miesięcy

-

powyżej 12 miesięcy

b) inne

2.

Należności od pozostałych jednostek

a)

z tytułu dostaw i usług, o okresie spłaty:

-

do 12 miesięcy

-

powyżej 12 miesięcy

b)

z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych

i zdrowotnych oraz innych świadczeń

c) inne

d)

dochodzone na drodze sądowej

2010-10-25

18

35

PREZENTACJA

Rachunek zysków i strat

(wariant kalkulacyjny)

A.

Przychody netto ze sprzedaży

produktów, towarów i

materiałów

, w tym:

-

od jednostek powiązanych

I.

Przychody netto ze sprzedaży produktów

II.

Przychody netto ze sprzedaży towarów i materiałów

B. Koszty sprzedanych

produktów, towarów i materiałów

, w

tym:

-

jednostkom powiązanym

I.

Koszt wytworzenia sprzedanych produktów

II.

Wartość sprzedanych towarów i materiałów

UJAWNIENIA

2. 3) wysokość odpisów aktualizujących wartość

zapasów,

Wyszukiwarka

Podobne podstrony:

higiena produkcji 12 id 201601 Nieznany

drDubas produkcja biomasy id 14 Nieznany

Produkcja wewnatrzzakl id 39404 Nieznany

produkcja lekow id 394036 Nieznany

KAPITALY UOR id 231250 Nieznany

Produkcja biomasy id 394025 Nieznany

Notatki 03 PRODUKT id 322319 Nieznany

higiena produkcji 8 id 201603 Nieznany

4 Ksztaltowanie produktu id 377 Nieznany

KUPUJ TE PRODUKTY id 253983 Nieznany

Bezpieczenstwo produktu id 8355 Nieznany

Bezpieczenstwo produktu 2 id 83 Nieznany (2)

cykle produkcyjne id 126546 Nieznany

higiena produkcji 1 id 201600 Nieznany

II Sytem produkcyjny id 210031 Nieznany

bezpieczenstwo produktow id 320 Nieznany (2)

Notatki 03 PRODUKT id 322319 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

więcej podobnych podstron