E

WIDENCJA

KSIĘGOWA

MAJĄTKU

TRWAŁEGO

Rachunkowość finansowa

K

LASYFIKACJA

I

ZASADY

WYCENY

MAJĄTKU

TRWAŁEGO

A Aktywa trwałe

I Wartości niematerialne i prawne

1.

Koszty zakończonych prac rozwojowych

2.

Wartość firmy

3.

Inne wartości niematerialne i prawne

4.

Zaliczki na wartości niematerialne i prawne

II Rzeczowe aktywa trwałe

1.

Środki trwałe

a)

grunty,

b)

Budynki, budowle, lokale, obiekty inżynierii lądowej i

wodnej

c)

Urządzenia techniczne i maszyny

d)

Środki transportu

e)

Inne środki trwałe

2

2.

Środki trwałe w budowie

3.

Zaliczki na środki trwałe w budowie

III Należności długoterminowe

1.

Od jednostek powiązanych

2.

Od pozostałych jednostek

IV Inwestycje długoterminowe

1.

Nieruchomości

2.

Wartości niematerialne i prawne

3.

Długoterminowe aktywa finansowe

a)

W jednostkach powiązanych

-

Udziały i akcje

-

Inne papiery wartościowe

-

Pożyczki udzielone

-

Inne długoterminowe aktywa finansowe

b)

W pozostałych jednostkach

4.

Inne inwestycje długoterminowe

3

W

ARTOŚĆ

POCZĄTKOWA

ŚT

Środki trwałe przyjmowane są do ewidencji

księgowej według wartości początkowej. Wartość

początkowa w zależności od sposobu pozyskania

środka trwałego może być:

Wartości początkowe środków trwałych

Cena

nabycia

Art. 28.2 UoR Cena nabycia to cena zakupu powiększona

o koszty bezpośrednio związane z zakupem i

przystosowaniem składnika aktywów do stanu zdatnego do

używania lub wprowadzenia do obrotu, łącznie z kosztami

transportu, jak też załadunku, wyładunku, składowania

lub wprowadzenia do obrotu, a obniżona o rabaty, opusty,

inne podobne zmniejszenia i odzyski.

Cena zakupu obejmuje:

Kwotę należną sprzedającemu,

Bez podlegających odliczeniu podatku od towarów i usług oraz

podatku akcyzowego,

W przypadku importu powiększona o obciążenia o charakterze

publicznoprawnym,

Obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski.

Wartości początkowe środków trwałych

Koszt

wytworz

enia

Koszty pozostające w bezpośrednim związku z danym

produktem

Uzasadniona część kosztów pośrednio związanych z

wytworzeniem tego produktu

Koszty bezpośrednie obejmują wartość zużytych

materiałów bezpośrednich, koszty pozyskania i

przetworzenia związane bezpośrednio z produkcją i inne

koszty poniesione w związku z doprowadzeniem

produktu do postaci i miejsca, w jakich się znajduje w dniu

wyceny.

Wartość

rynkowa

lub

wartość

godziwa

Wartość rynkową określa cena sprzedaży netto możliwa do

uzyskania. Za wartość godziwą przyjmuje się kwotę, za jaką

dany składnik aktywów mógłby zostać wymieniony, a

zobowiązanie uregulowane:

-Na warunkach transakcji rynkowej,

-Pomiędzy zainteresowanymi, dobrze poinformowanymi,

niepowiązanymi ze sobą stronami.

Z

WIĘKSZENIA

WARTOŚCI

POCZĄTKOWEJ

Koszty ulepszenia

- Polegające na przebudowie,

rozbudowie, modernizacji,

rekonstrukcji, w wyniku których

nastąpi zwiększenie jego

wartości użytkowej; ulepszeniem

jest również wymiana lub

zamontowanie dodatkowych

części składowych lub

peryferyjnych

Aktualizacja wyceny

- Przeszacowanie wartości

początkowej oraz dotychczasowego

umorzenia, dokonane na podstawie

odrębnych przepisów

Z

MNIEJSZENIA

WARTOŚCI

POCZĄTKOWEJ

Odpisy

amortyzacyjne/umorzeniowe –

tzw. odpisy planowe

1. Dokonywane w celu

uwzględnienia utraty wartości

na skutek używania lub upływu

czasu; odpisy planowe obciążają

koszty działalności operacyjnej

Odpisy z tytułu trwałej utraty

wartości – tzw. odpisy nieplanowe

Odpisy nieplanowe spowodowane

mogą być zmianą technologii

produkcji, przeznaczeniem do

likwidacji, wycofaniem z używania;

obciążają pozostałe koszty operacyjne

A

MORTYZACJA

-

UMORZENIE

Zużycie środków trwałych jest określane w dwóch

aspektach:

jako amortyzacja, będąca kosztem dla podmiotu

gospodarczego,

jako umorzenie, czyli zmniejszenie wartości

początkowej środków trwałych na skutek zużycia.

A

MORTYZACJA

ŚT

Środki trwałe podczas ich użytkowania ulegają

stopniowemu zużyciu.

Odpisów amortyzacyjnych można dokonywać

różnymi metodami.

Zastosowana stawka i metoda amortyzacyjna

powinny odzwierciedlać sposób konsumowania

przez jednostkę korzyści ekonomicznych

osiąganych z użytkowania danego środka

trwałego. W praktyce najczęściej stosowane

metody to liniowa, degresywna, jednorazowa.

M

ETODY

AMORTYZACJI

Liniowa

Polega na systematycznym rozłożeniu wartości początkowej na przewidywane

lata używania danego składnika trwałego, proporcjonalnie do upływu czasu w

równych ratach

Okres użytkowania obiektu wyznacza roczną kwotę amortyzacji, którą ustala

się następująco:

Kwotowo: Ar = (Wp-Wo)/t;

Procentowo: A%=100%/t

Am=Ar/12

Ar – kwota rocznej amortyzacji

Wp – wartość początkowa

Wo – wartość odzysku,

t – przewidywana ilość lat użytkowania,

A% - stawka amortyzacyjna

Degresywna

(mieszana)

Oznacza przyspieszenie amortyzacji w pierwszych latach użytkowania ŚT; polega na

obliczaniu amortyzacji przy zastosowaniu stawek podwyższonych odpowiednim

współczynnikiem (np. przy zastosowaniu wsp. „2” – stawka amortyzacyjna 14%

podwyższona dwa razy: 14%*2=28%)

W metodzie degresywnej amortyzację oblicza się następująco:

a) W pierwszym roku użytkowania – amortyzację oblicza się od wartości początkowej;

b) W latach następnych – od wartości początkowej pomniejszonej o dotychczasowe

odpisy amortyzacyjne, ustalonej na początek kolejnych lat używania,

c) Począwszy od roku, w którym roczna kwota amortyzacji liczonej metodą degresywną

miałaby być niższa od rocznej kwoty amortyzacji liczonej metodą liniową (bez

zastosowania wspólczynnika) – przechodzi się na amortyzację metodą liniową.

d) Konsekwencją metody jest skrócenie okresu amortyzacji środków trwałych

M

ETODY

AMORTYZACJI

Uproszczo

na

- Odnosząca się do środków trwałych o niskiej wartości jednostkowej

(wartość tę należy określić w zakładowym planie kont), polgająca na

tym, że można dokonywać zbiorczych odpisów dla grup środków

trwałych zbliżonych rodzajem i przeznaczeniem lub jednorazowo

odpisywać wartość tego rodzaju środkó trwałych w koszty

działalności w miesiącu wprowadzenia do ewidencji lub w miesiącu

następnym

Z

ASADY

AMORTYZOWANIA

Rozpoczęcie odpisów

Nie wcześniej niż po przyjęciu do

używania

Zakończeniu odpisów

Nie później niż z chwilą zrównania wartości

odpisów umorzeniowych z wartością

początkową środka trwałego lub przeznaczenia

go do likwidacji, sprzedaży lub stwierdzenia

niedoboru

Ustalenie zasad

amortyzowania

-Na dzień przyjęcia środka trwałego do

używania należy ustalić:

a) Okres używania lub stawkę amortyzacyjną

b) Metodę amortyzacji

Przeprowadzać należy także okresową

weryfikację przyjętych okresów lub stawki;

w razie potrzeby dokonywać zmiany

przyjętych stawek lub okresów – począwszy

od następnego roku obrotowego

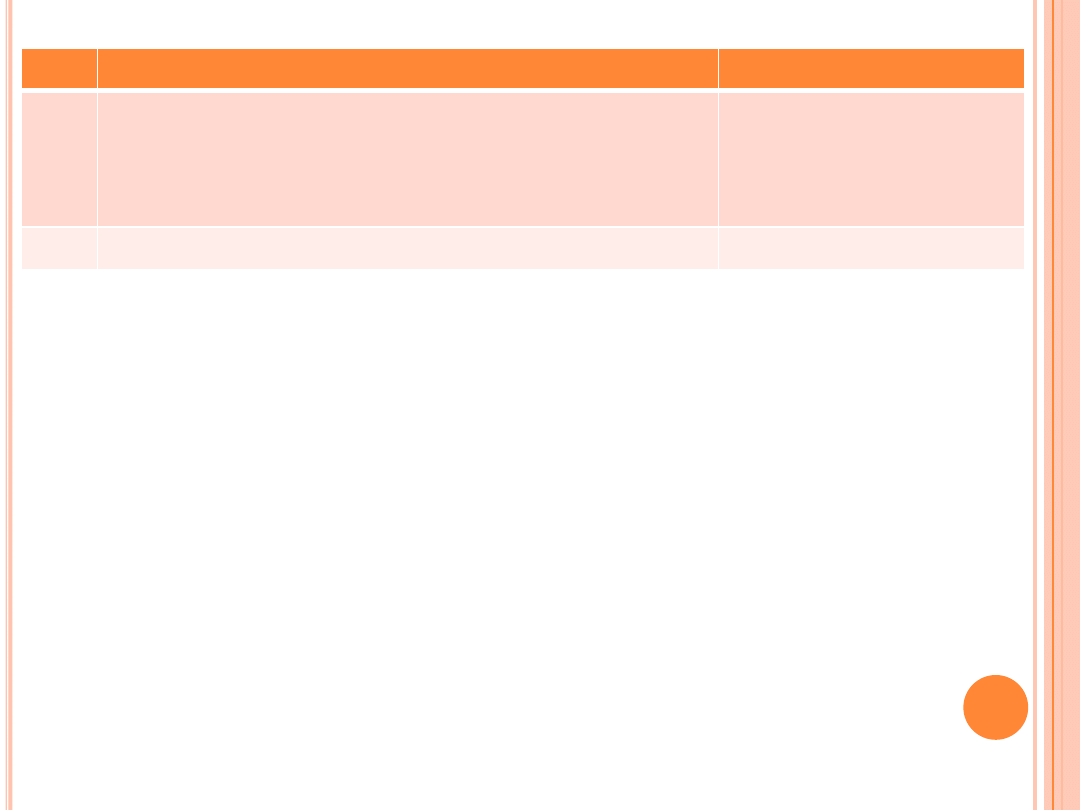

A

MORTYZACJA

LINIOWA

Zakupiono i oddano do użytkowania środek trwały o

wartości początkowej 20 000 zł i przewidywanym

okresie użytkowania 5 lat.

Stopa amortyzacji 20%.

Amortyzacja rocznie: 20000*20%=4000 zł

Wartość

początkowa

Wiek

(lata)

Metoda liniowa

Stopa

amortyzacyjna

Kwota

amortyzacj

i

Umorzenie

Wartość netto

na koniec roku

20000

1

20%

4000

4000

16000

20000

2

20%

4000

8000

12000

20000

3

20%

4000

12000

8000

20000

4

20%

4000

16000

4000

20000

5

20%

4000

20000

0

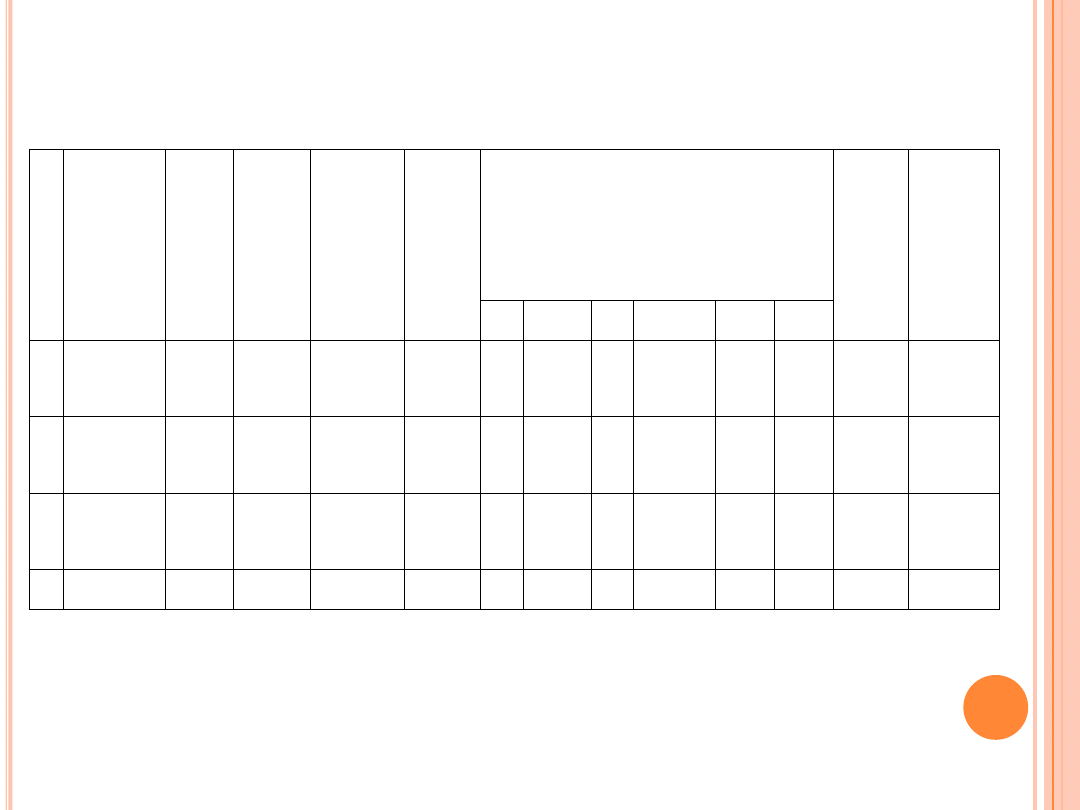

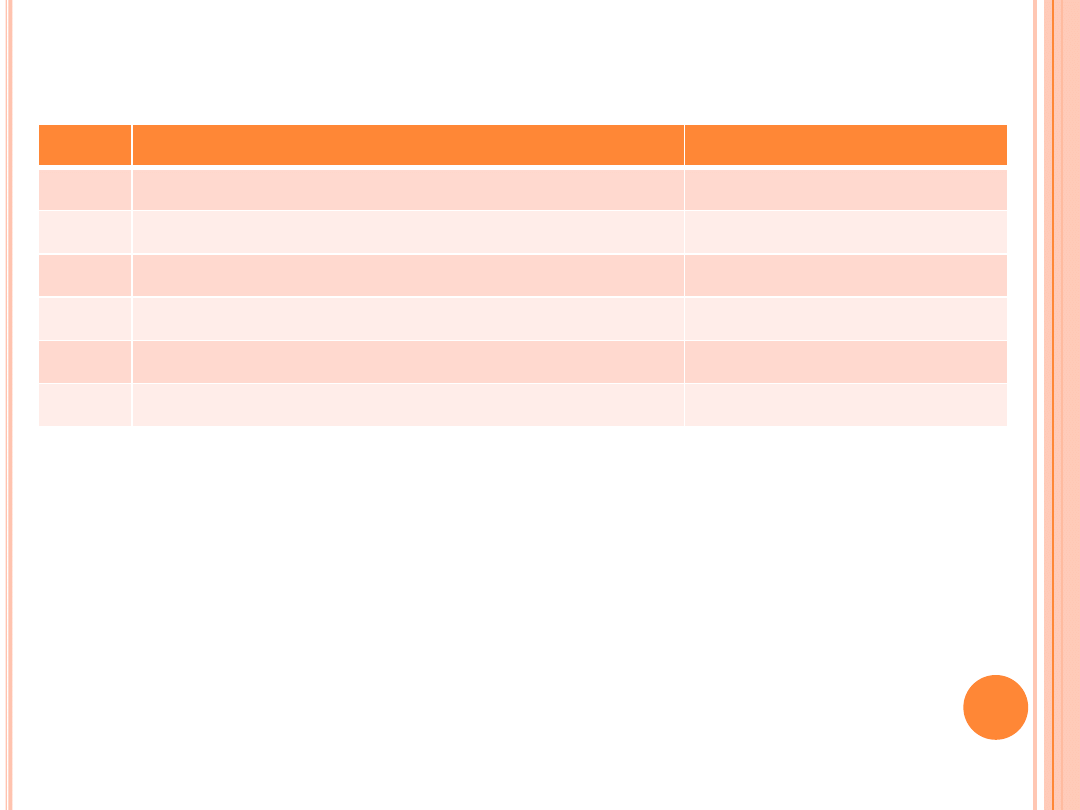

P

RZYKŁAD

Porównać sposób ustalania amortyzacji metodą

liniową i mieszaną dla środka trwałego o wartości

początkowej 1 mln zł, stopie amortyzacyjnej 10%. Dla

metody mieszanej przyjęto współczynnik korygujący

2,0.

Wartość

początkowa

(tys. zł)

Wiek (w

latach)

Metoda liniowa

Metoda mieszana

Stopa

amortyzacyjna

Kwota

amortyzacji

Umorzenie

Wartość

netto na

koniec roku

Stopa amort.

Skoryg.

Amort.

Skoryg.

Umorzenie

wg stopy

skoryg.

Wartość

netto na

koniec

roku

1

2

3

4=1*3

5

6=1-5

7

8

9

10

1000

1

10%

100

100

900

20%

200

200

800

1000

2

10%

100

200

800

20%

160

360

640

1000

3

10%

100

300

700

20%

128

488

512

1000

4

10%

100

400

600

20%

102

590,4

409,6

1000

5

10%

100

500

500

10%

100

690,4

309,6

1000

6

10%

100

600

400

10%

100

790,4

209,6

1000

7

10%

100

700

300

10%

100

890,4

109,6

1000

8

10%

100

800

200

10%

100

990,4

9,6

1000

9

10%

100

900

100

9,6

1000

0

1000

10

10%

100

1000

0

0

1000

0

M

ETODA

MALEJĄCEGO

SALDA

Zakupiono i oddano do użytkowania środek trwały o

wartości początkowej 20 000 zł i przewidywanym

okresie użytkowania 5 lat.

Zastosować degresywną metodę amortyzacji –

malejącego salda przy stopie amortyzacji 40%.

I rok:

20000*40%=8000

II rok:

12000*40%=4800

III rok:

7200*40%=2880

IV rok:

4320*40%=1728

V rok:

2592*40%=1037

1555 – wartość końcowa środka trwałego, którą

jednostka spodziewa się odzyskać

Razem:

20000

M

ETODA

SOYD –

SUMY

CYFR

ROCZNYCH

2

)

1

(

)

1

(

%

T

T

t

T

A

T – liczba lat, przez którą będzie amortyzowany środek trwały

t – kolejny okres amortyzacji

I rok: 5/15*60000= 20 000 zł

II rok: 4/15*60000= 16 000 zł

III rok: 3/15*60000=12 000 zł

IV rok: 2/15*60000=8 000 zł

V rok: 1/15*60000=4 000 zł

Wartość początkowa środka trwałego wynosi 60 000 zł, przewidywany

okres użytkowania 5 lat.

Stopy amortyzacyjne dla kolejnych 5 lat:

15

5

2

)

1

5

(

5

)

1

1

(

5

%

A

15

4

2

)

1

5

(

5

)

2

1

(

5

%

A

15

3

2

)

1

5

(

5

)

3

1

(

5

%

A

15

2

2

)

1

5

(

5

)

4

1

(

5

%

A

15

1

2

)

1

5

(

5

)

5

1

(

5

%

A

M

ETODA

NATURALNA

Metoda oparta na liczbie wytworzonych

produktów opierająca na ustalaniu odpisu

amortyzacyjnego na podstawie oczekiwanego

użycia środka trwałego lub wyniku

produkcyjnego.

P

RZYKŁAD

Wartość początkowa środka trwałego wynosi 120 000

zł. Jest to środek transportu, którego planowany

przebieg w km wynosi:

-

W pierwszym roku 7 000

-

W drugim roku 5 000

-

W trzecim roku 4 000

Razem

16 000

Kwoty amortyzacji dla kolejnych lat:

1)

120 000/16 000*7 000 = 52 500 zł

2)

120 000/16 000*5 000 = 37 500 zł

3)

120 000/16 000*4 000 = 30 000 zł

Razem

120 000 zł

E

WIDENCJA

KSIĘGOWA

Ewidencja księgowa oraz zakres ujęcia

składników majątku trwałego określony powinien

być w Zakładowym Planie Kont. Ewidencja

księgowa środków trwałych powinna być

prowadzona w ujęciu syntetycznym i

analitycznym oraz, w razie potrzeby, w ewidencji

pozabilansowej.

Ewidencja księgowa

Syntetyczna

Konta księgi głównej w zakresie środków trwałych powinny być dostosowane

do klasyfikacji bilansowej. Bezwzględnie należy ujmować oddzielnie – na

odpowiednich kontach syntetycznych:

-Wartość początkowa,

-Umorzenie wartości początkowej.

Analityczna

-Ewidencja analityczna obejmuje następujące narzędzia analityczne:

a) Księgę inwentarzową – wykaz wszystkich środków trwałych w porządku

chronologicznym,

b) Karty poszczególnych środków trwałych, które zawierają szczegółowe dane

o środku trwałym, np.: nazwę, numer KŚT, numer inwentarzowy, datę

wprowadzenia do użytkowania, opis techniczny, miejsce użytkowania,

wartość początkowa, dotychczasowe umorzenie, stawkę i kwotę

amortyzacji, wszelkie zmiany wartości i tp.

c) Tabelę amortyzacyjną spełniająca rolę planu amortyzacji – zakładaną na

początek każdego roku dla wszystkich środków trwałych, zawierającą m.in.

kwoty odpisów amortyzacyjnych zaplanowanych na poszczególne miesiące

danego roku. W oparciu o nią dokonuje się tzw. planowych odpisów

amortyzacyjnych/umorzeniowych

Pozabilansowa

091- „Środki trwałe w likwidacji” – przeznaczone do ewidencji – jednostronnie

po stronie WN, wartości początkowej środka trwałego postawionego w stan

likwidacji, a po zakończeniu likwidacji – wyksięgowanie po stronie Ma.

Dokumentacja środków trwałych

Dowód „OT”

Przyjęcie środka trwałego do używania:

a) Z zakupu

b) Z budowy

c) Poddanego ulepszeniu

d) Z tytułu innych zdarzeń (darowizna)

Dowód „LT”

Likwidacja środka trwałego na skutek:

a) Sprzedaż

b) Postawienia w stan likwidacji

Protokół

likwidacji

Protokół likwidacji sporządza się w dniu dokonania

likwidacji

Protokół zdawczo-

odbiorczy – „PT”

Protokół zdawczo-odbiorczy stosowany jest np. przy

przekazywaniu/otrzymywaniu środka trwałego

leasingowanego

K

LASYFIKACJA

ŚRODKÓW

TRWAŁYCH

Zgodnie z Klasyfikacją Środków Trwałych

opracowaną przez Radę Ministrów szczegółowy

podział środków trwałych umożliwia ustalenie

stawki amortyzacyjnej , określonej przez przepisy

podatkowe dla każdego środka trwałego.

KŚT wykorzystywana jest również w celu

ustalenia wartości poszczególnych grup, podgrup

i rodzajów ŚT oraz dla sporządzenia sprawozdań

statystycznych.

Najmniejszą jednostką ewidencyjną ŚT jest

obiekt inwentarzowy, który ujmowany jest w

ewidencji szczegółowej.

Z

AKUP

ŚRODKA

TRWAŁEGO

Pozostałe rozrachunki

Rozliczenie zakupu

Środki trwałe

4305

4305

4500

4500

1230

1230

Rozrachunki z tyt. VAT

805

805

230

230

5535

5535

1c

2c

3

1b

2b

1. Faktura VAT za zakupiony ŚT:

a) Wartość netto

3500

b) Podatek naliczony VAT 805

c) Wartość brutto

4305

2. Faktura VAT za dodatkowe usługi związane z zakupionym ŚT

a) Wartość netto

1000

b) Podatek naliczony VAT 230

c) Wartość brutto

1230

3. OT – przyjęcie ŚT do ewidencji i używania wg wartości początkowej 4500

S

PRZEDAŻ

ŚRODKÓW

TRWAŁYCH

Środki trwałe

Umorzenie środków trwałych

Sp.2000

2000 1

1a) 1500

Sp.1500

Odpis z tytułu trwałej utraty wartości

1b) 200

Sp.200

Pozostałe koszty operacyjne

1c) 300

Pozostałe przychody operacyjne

Pozostałe rozrachunki

500 2a)

2) 615

VAT

115 2b)

1. Zaliczenie wartości księgowej netto (wartość początkowa pomniejszona o

umorzenie i odpis aktualizujący) środków trwałych do pozostałych

kosztów operacyjnych. – Wyksięgowanie sprzedanego ŚT.

2. Faktura VAT wystawiona za sprzedany środek trwały (wartość brutto fr

615)

1

1

1

2

A

MORTYZACJA

ŚT

Umorzenie WNiP

Amortyzacja

1

1. Naliczenie amortyzacji za bieżący okres

sprawozdawczy

S

PRZEDAŻ

ŚRODKÓW

TRWAŁYCH

Różnica między przychodem uzyskanym ze

sprzedaży ŚT a kosztami związanymi z jego

sprzedażą (tj. wartością netto ŚT oraz

dodatkowymi kosztami jego sprzedaży) – stanowi

wynik ze zbycia środka trwałego. W przykładzie

zysk wynosi 500-300=200, w rachunku zysków i

strat zostanie zaliczony do pozostałych

przychodów operacyjnych.

Z

ADANIE

Jednostka gospodarcza Krakchem , podatnik podatku

od towarów i usług VAT, zajmuje się produkcją

wyrobów, której sprzedaż jest w całości opodatkowana

podatkiem VAT.

Zgodnie z zakładowym planem kont jednostka

stosuje następujące zasady wyceny i ewidencji :

1) środki trwałe, których wartość początkowa wynosi

3500 zł lub mniej, amortyzowane są metodą

uproszczoną, tj. jednorazowo w miesiącu oddania do

użytkowania.

Ewidencja kosztów prowadzona jest na kontach wg

rodzajów.

Zakup środków trwałych ewidencjonowany jest

poprzez konto „Rozliczenie zakupów środków

trwałych.

Zgodnie z bilansem sporządzonym na 31 grudnia ub.r.

wartość środków trwałych wynosiła 824630 zł. W

danych uzupełniających do bilansu podano, iż

umorzenie środków trwałych wynosiło 384500 zł.

Z

ADANIE

C

.

D

.

W styczniu wystąpiły następujące operacje gospodarcze:

Lp

.

Treść operacji

Wartość

1

Faktura VAT za zakupiony ŚT – piec piekarniczy:

a) Wartość netto pieca

b) Wartość montażu pieca

c) Podatek naliczony VAT

d) Wartość brutto

171000

17100

43263

231363

2

OT – przyjęto do używania, według wartości początkowej, zakupiony piec

piekarniczy: dokonano wpisu do księgi inwentarzowej, wystawiono kartę ŚT:

Nr KŚT 568, stawka amortyzacyjna 14%

2a) PK – wyksięgowano podatek naliczony w fakturze zakupu

3

LT – w związku ze sprzedażą maszyny produkcyjnej „PX” wyksięgowano ją z

ewidencji księgowej:

a) Wartość początkowa

b) Dotychczasowe umorzenie

c) Wartość netto

210000

138000

4

Faktura VAT wystawiona odbiorcy za sprzedaną maszynę produkcyjną „PX”:

a) Wartość wg ceny sprzedaży netto

b) Podatek naliczony VAT – zw.

c) Wartość brutto

85000

85000

5

LT – postawiono w stan likwidacji maszynę piekarniczą „PT”

a) Wartość początkowa

b) Dotychczasowe umorzenie

c) Wartość netto

5a) PK – ewidencja pozabilansowa maszyny piekarniczej w likwidacji

77000

70000

77000

6.

PK – miesięczny odpis umorzenia, amortyzacji za miesiąc styczeń br.

32540

Z

ADANIE

C

.

D

.

Polecenie:

1.Dokonać otwarcia kont

2. Zapisać na kontach księgi głównej operacje

stycznia

3. Ustalić wartość netto posiadanych środków

trwałych na koniec stycznia br.

Z

ADANIE

Spółka DEVA, podatnik podatku od towarów i usług VAT,

zajmuje się hodowlą ryb, której sprzedaż jest w całości

opodatkowana podatkiem VAT w wysokości 3%.

Zgodnie z zakładowym planem kont jednostka stosuje

następujące zasady wyceny i ewidencji:

1)

Środki trwałe, których wartość początkowa jest wyższa

niż 3500 zł, amortyzowane są metodą liniową,

2)

Odpisy amortyzacyjne dokonywane są w następnym

miesiącu po miesiącu oddania środka do używania

3)

Środki trwałe, których wartość początkowa wynosi 3500

zł lub mniej, amortyzowane są metodą uproszczoną, tj.

jednorazowo w miesiącu oddania do użytkowania,

4)

Ewidencja kosztów prowadzona jest na kontach wg

rodzajów,

5)

Zakup środków trwałych ewidencjonowany jest przez

konto „Rozliczenie zakupów ŚT”

Zgodnie z tabelą amortyzacyjną, sporządzoną w styczniu br.,

wartość ŚT wynosiła 466800 zł, a umorzenie środków

trwałych wynosiło 232000 zł.

Z

ADANIE

C

.

D

.

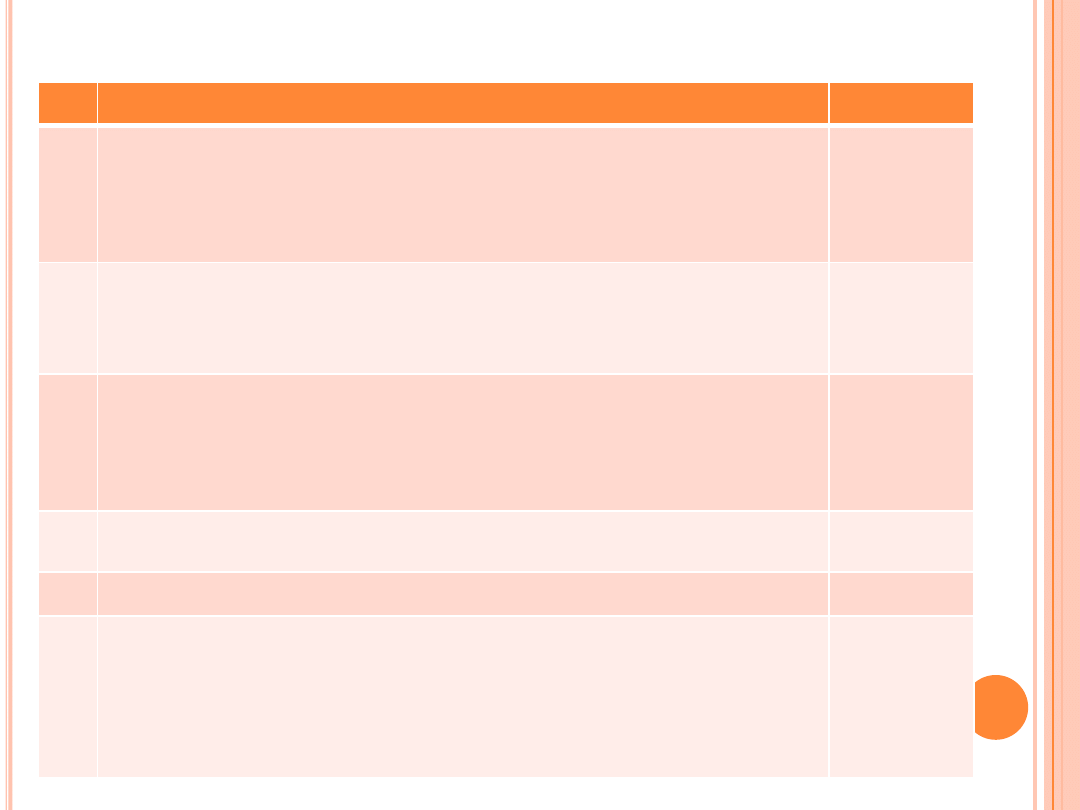

Tabela amortyzacyjna za rok 20…

Lp.

Nazwa

obiektu

inwentarz

oweo

Nr

KŚT

Wartoś

ć

początk

owa

Dotychcz

asowe

umorzeni

e

Stawka

amortyz

acyjna

w %

Miesięczne odpisy amortyzacyjne Umorze

nie za

rok

Umorzen

ie na

koniec

roku

I

II

III IV

….

XII

1

Budynek

biurowy

105 316800 148000

2,5% 660

660 660

660

660

7920 155920

2

Budowla

wodna

291 120000

54000

2,5% 250

250 250

250

250

3000

57000

3

Kontener

mieszkaln

y

806 30000

30000 10,0% -

-

-

-

-

-

-

30000

4

Ogółem

466800 232000

910

910 910

910

0 910 10920 242920

Z

ADANIE

C

.

D

.

W styczniu wystąpiły następujące operacje gospodarcze

Lp.

Treść operacji gospodarczych

Wartość

1

LT – postawiono w stan likwidacji kontener mieszkalny:

a) Wartość początkowa

b) Dotychczasowe umorzenie

c) Ewidencja pozabilansowa

30000

30000

2.

PZ – przyjęto do magazynu deski, jako odzyskane z rozbiórki

kontenera mieszkalnego

4200

3,

PK – zakończono likwidację kontenera mieszkalnego –

wyksięgowanie z ewidencji pozabilansowej

4200

4

LT – w związku ze sprzedażą budynku, wyksięgowano go z

ewidencji księgowej:

a) Wartość inwentarzowa brutto

b) Dotychczasowe umorzenie na koniec stycznia

c) Wartość netto

316800

5.

Faktura VAT wystawiona odbiorcy za sprzedany budynek:

a) Wartość netto

b) Podatek należny VAT – zw

c) Wartość brutto

200000

-

200000

6

Faktura do spółdzielni mieszkaniowej za zakupione

spółdzielcze prawo do lokalu użytkowego:

a) Wartość netto

b) Podatek naliczony VAT – zw

c) Wartość brutto

150000

150000

Lp.

Treść operacji gospodarczych

Wartość

7.

OT – przyjęto do używania według wartości początkowej,

zakupiony lokal użytkowy; dokonano wpisu do księgi

inwentarzowej, wystawiono kartę środka trwałego,

zaktualizowano tabelę amortyzacyjną na bieżący rok: Nr KŚT

121, stawka amortyzacyjna 2,5%

-

8

PK – miesięczny odpis amortyzacji za styczeń br.

Polecenia do wykonania:

1. Otworzyć konta

2. Zapisać na kontach księgi głównej operacje stycznia

3. Ustalić wartość brutto oraz wartość netto posiadanych ŚT na koniec

stycznia oraz na dzień 31.12. br. przy założeniu, że do końca roku nie

nastąpią żadne zmiany w stanie ŚT.

4. Uzupełnić i skorygować do lutego na następne miesiące plan amortyzacji

ŚT.

Z

ADANIE

Jednostka zakupiła w maju 2011 roku maszynę

zakwalifikowaną do grupy 5 KŚT, rodzaj 548.

Jednostka rozpoczęła dokonywanie odpisów

amortyzacyjnych od czerwca 2011 r. od wartości

początkowej w cenie nabycia 48 000 zł. Roczna

stawka amortyzacyjna 14%.

Polecenia.

1.

Ustalić roczny i miesięczny odpis amortyzacyjny

przy zastosowaniu metody liniowej.

2.

Przedstawić przebieg amortyzacji liniowej

środka trwałego.

3.

Przedstawić przebieg amortyzacji metodą

degresywną przy zastosowaniu współczynnika

2,0.

Z

ADANIE

Jednostka gospodarcza GUARD, podatnik podatku od

towarów i usług VAT, zajmuje się produkcją wyrobów,

których sprzedaż jest w całości opodatkowana podatkiem

VAT.

Zgodnie z zakładowym planem kont jednostka stosuje

następujące zasady wyceny i ewidencji:

1)

Środki trwałe, których wartość początkowa jest wyższa

niż 3500 zł, amortyzowane są metodą liniową

2)

Odpisy amortyzacyjne dokonywane są w następnym

miesiącu po miesiącu oddania środka do użytkowania,

3)

Środki trwałe, których wartość początkowa wynosi 3500

zł lub mniej, amortyzowane są metodą uproszczoną, tj.

jednorazowo w miesiącu oddania do użytkowania,

4)

Ewidencja kosztów prowadzona jest na kontach według

rodzajów,

5)

Zakup środków trwałych ewidencjonowany jest poprzez

konto „Rozliczenie zakupu środków trwałych”

Z

ADANIE

–

C

.

D

.

Saldo początkowe wybranych kont na dzień 1

lipca br. kształtowały się następująco:

Nr

Wyszczególnienie

Wartość

011

Środki trwałe

188316

091

Środki trwałe w likwidacji (maszyna „Q”)

21740

071

Umorzenie środków trwałych

53200

101

Kasa

2000

401

Amortyzacja

231400

762

Pozostałe koszty operacyjne

8516

Z

ADANIE

C

.

D

.

W lipcu br. wystąpiły następujące operacje gospodarcze:

Lp. Treść operacji gospodarczych

Wartość

1.

Faktura VAT, płatna przelewem, za zakupiony ŚT „X”

a) Wartość netto

b) Podatek naliczony VAT 23%

c) Wartość brutto

15320

3523,6

18843,36

2.

OT – przyjęto do używania, według wartości początkowej, zakupiony ŚT

„X”: dokonano wpisu do księgi inwentarzowej, wystawiono kartę ŚT: Nr

KŚT xxx, stawka amortyzacyjna 10%

2a Podatek naliczony w fakturze zakupu

3.

Faktura VAT od przewoźnika „X” za transport maszyny „Q” na złom:

a) Wartość netto

b) Podatek naliczony VAT

c) Wartość brutto

120

27,6

147,6

4.

PK – wyksięgowanie z ewidencji pozabilansowej maszyny „Q” w związku

z zakończeniem likwidacji ŚT

5.

KP-1: przyjęto do kasy gotówkę ze sprzedaży złomu

350

6.

LT – w wyniku pożaru uległ zniszczeniu warsztat naprawczy:

a) Wartość początkowa

b) Dotychczasowe umorzenie

c) Wartość netto

Warsztat był ubezpieczony w PZU od ognia i innych zdarzeń losowych

6A) Ewidencja na koncie pozabilansowym – warsztat w likwidacji

21000

12500

8500

21000

Z

ADANIE

C

.

D

.

Lp.

Treść operacji gospodarczych

Wartość

7.

LT – w wyniku zalania wodą w trakcie gaszenia pożaru uległ

kompletnemu zniszczeniu przyrząd „PZ”.

a) Wartość początkowa

b) Dotychczasowe umorzenie

c) Wartość netto

Przyrząd nie był ubezpieczony.

7a Ewidencja na koncie pozabilansowym

13100

10000

3100

13100

8.

Faktura VAT, zapłacona gotówką, od firmy ROB za usunięcie i

zniszczenie pozostałości po przyrządzie „PZ”:

a) Wartość netto usługi

b) Podatek naliczony VAT

c) Wartość brutto

d) Wyksięgowanie z ewidencji pozabilansowej przyrządu „PZ”

170

39,1

209,1

13100

9.

Faktura VAT, zapłacona gotówką, od firmy ROB za rozbiórkę

warsztatu naprawczego:

a) Wartość netto usługi

b) Podatek naliczony VAT

c) Wartość brutto

1000

230

1230

10.

WB – potwierdzający przelew z PZU odszkodowania za poniesioną

stratę, którą wyceniono na 9000 zł

9000

11.

PK – wyksięgowano z ewidencji pozabilansowej wartości

likwidowanego warsztatu

21000

12.

PK – miesięczny odpis amortyzacji/umorzenia za lipiec br

11920

Z

ADANIE

C

.

D

.

Polecenia:

1.

Otworzyć konta

2.

Zapisać na kontach księgi głównej operacje

lipca.

3.

Ustalić wartość netto posiadanych ŚT na koniec

lipca br.

4.

Ustalić wynik z operacji nadzwyczajnych;

wskazać pozycję, pod którą zostanie on

wykazany w rachunku zysków i strat.

Wyszukiwarka

Podobne podstrony:

EPII Majatek trwaly v 2010 06 2 Nieznany

EPII Majatek trwaly v 2010 06 2 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

pedagogika ogolna id 353595 Nieznany

Misc3 id 302777 Nieznany

cw med 5 id 122239 Nieznany

więcej podobnych podstron