Narzędzia szybkiej spłaty długu

Witaj, nazywam się Sławek Śniegocki. Jestem inwestorem, managerem, sędzią

Cashflow, doradcą i coachem finansowym, pośrednikiem nieruchomości i autorem

poradników. Stworzyłem i redaguję autorską stronę

http://www.slaweksniegocki.pl/

będącą platformą wymiany praktycznych technik, strategii i narzędzi, które najlepiej

sprawdzają się na drodze od wychodzenia z zadłużenia do budowania finansowej

niezależności.

W związku z premierą mojej najnowszej książki „Inwestuj we własny dług”

przygotowałem tę publikacje, która może być wykorzystywana zarówno jako

uzupełnienie książki jak i zupełnie samodzielne narzędzie.

Pomimo iż prezentuję tutaj praktyczne rozwiązania, nie są one jednakowo skuteczne

dla wszystkich. Nie powinieneś więc bezwarunkowo korzystać ze wszystkiego, co

podaję. Zawartość tej publikacji stanowi jedynie ogólną informację, która nie

powinna być interpretowana jako porada inwestycyjna. Decyzje inwestycyjne

podejmujesz na swoją wyłączną odpowiedzialność.

Zarówno sama publikacja „Narzędzia szybkiej spłaty długu”, jaki i treści w niej

zawarte są objęte prawami autorskimi. Sławomir Śniegocki wszystkie prawa

zastrzeżone©. Publikacja wyłącznie na prywatne potrzeby uczestników kursu „Jak

zaplanować swój finansowy sukces?” Jakakolwiek inna reprodukcja, kopiowanie,

redystrybucja (w tym elektroniczna), dokonywanie jakichkolwiek zmian w jej układzie

bądź treści jest niedozwolone. Sławomir Śniegocki

Strona 1

2009-9-16

Siedem kroków do szybkiego wyjścia z długu

Na wstępie zamieszczam krótki opis systemu szybkiej spłaty długu składającego się z

siedmiu kroków, opisany w książce:

•

W pierwszym kroku zmieniasz swoje nastawienie do pieniędzy, do sytuacji w

której się znalazłeś, wreszcie do Twojego długu.

•

Następnie tworzysz własny plan, który pomoże Ci zrobić krok do przodu.

Pierwszy, a za nim następne.

•

W trzecim kroku sprawdzisz gdzie znikają Twoje pieniądze, które z takim

trudem zarabiasz.

•

Kolejny krok pokazuje Ci zasoby, które masz do dyspozycji. Nauczysz się w jaki

sposób możesz je powiększać.

•

W piątym kroku wykorzystasz Indywidualny Plan Naprawczy i dokonasz

inwentaryzacji swoich kredytów.

•

Krok szósty pomoże Ci zdiagnozować tempo w jakim chcesz spłacać swój dług.

Wykorzystasz tutaj narzędzie, które umożliwia szybko spłacić Twoje długi.

•

W ostatnim, siódmym kroku dowiesz się w jaki sposób ochronić się przed

efektem finansowego „jojo” Nauczysz się jakie działania zabezpieczą Cię przed

ponownym wejściem na drogę zadłużenia i pomogą rozpocząć budowanie

niezależności finansowej.

W narzędziu, które zawarłem w tej publikacji, skupisz się wyłącznie na technicznej

stronie zagadnienia, bez zagłębiania się w szczegóły. Całościowy opis systemu

zawarty jest w książce, do której odsyłam.

Jak wykorzystać zawarte tu narzędzia? Najprościej przeczytaj całość, a następnie

przygotuj własne dokumenty finansowe, wydrukuj interesujące Cię tabele i wypełnij

je. Wiem, że wiele osób obawia się wprowadzać własne dane finansowe do formularzy

zamieszczanych w Internecie, stąd też tabele są do wykorzystania w wersji

drukowanej.

Strona 2

2009-9-16

Gdzie "idą" Twoje pieniądze? Analiza wydatków

Jak wypełnić tabelę wydatków?

•

Zapisz na podstawie dokumentów które zgromadziłeś, wszystkie swoje wydatki

za ubiegły miesiąc.

•

Zastanów się też nad wydatkami których nie wpisałeś. To wydatki

nieregularne, powtarzające się raz, dwa razy do roku: ubezpieczenie domu,

samochodu. Przykłady znajdziesz w tabeli.

•

Wartość każdego z wydatków nieregularnych, które ponosisz w ciągu roku,

podziel przez 12 miesięcy i wpisz do swojego zestawienia.

•

Wydrukuj co miesiąc pustą tabelę wydatków (a także wszystkie pozostałe) i

wypełnioną zarchiwizuj.

W poniższej tabeli jest miejsce na Twoje zestawienie. Uzupełnij poniższą tabelę o

swoje dane i dowiedz się gdzie „idą” Twoje pieniądze. Porównaj wyniki z wyciągami z

konta (jeżeli je posiadasz) i rozliczeniem kart bankowych.

Strona 3

2009-9-16

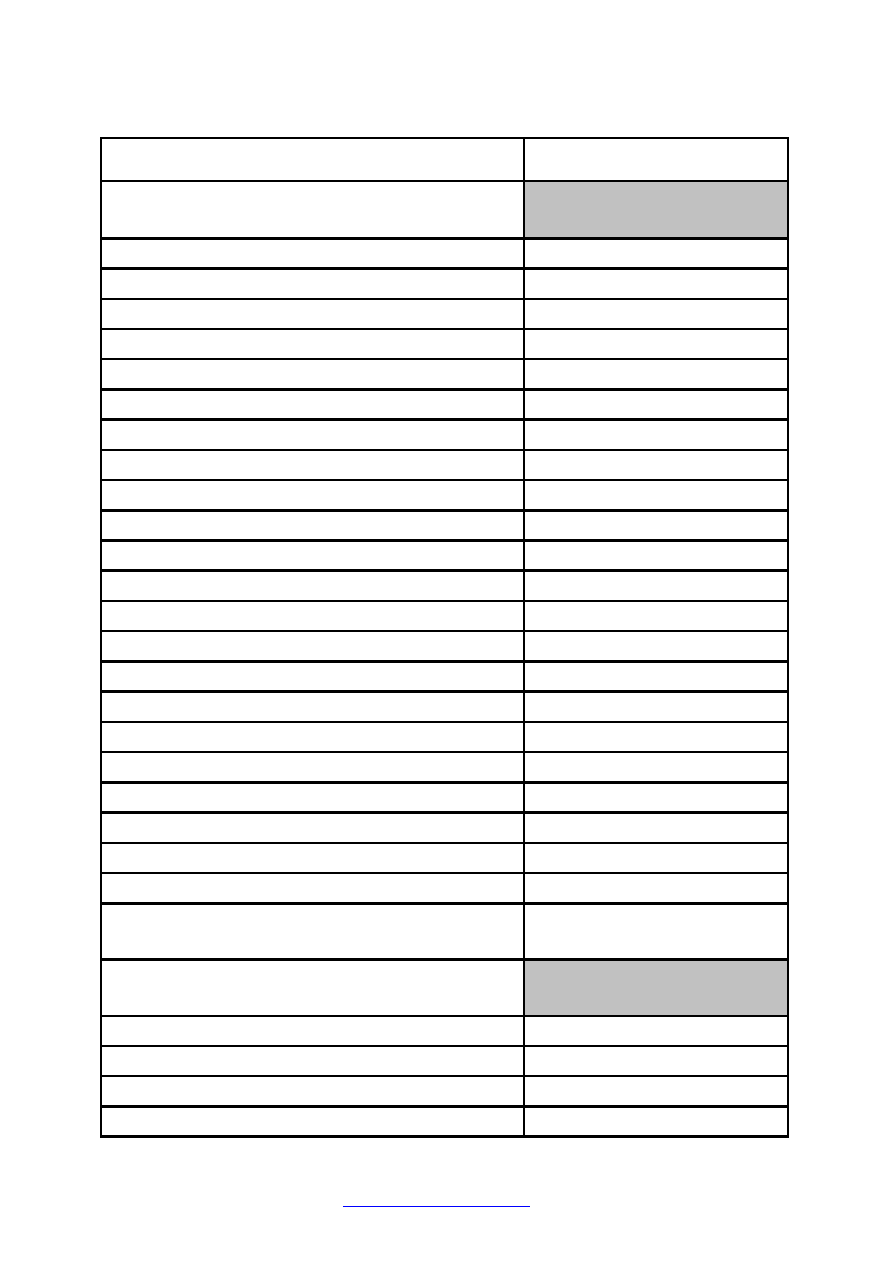

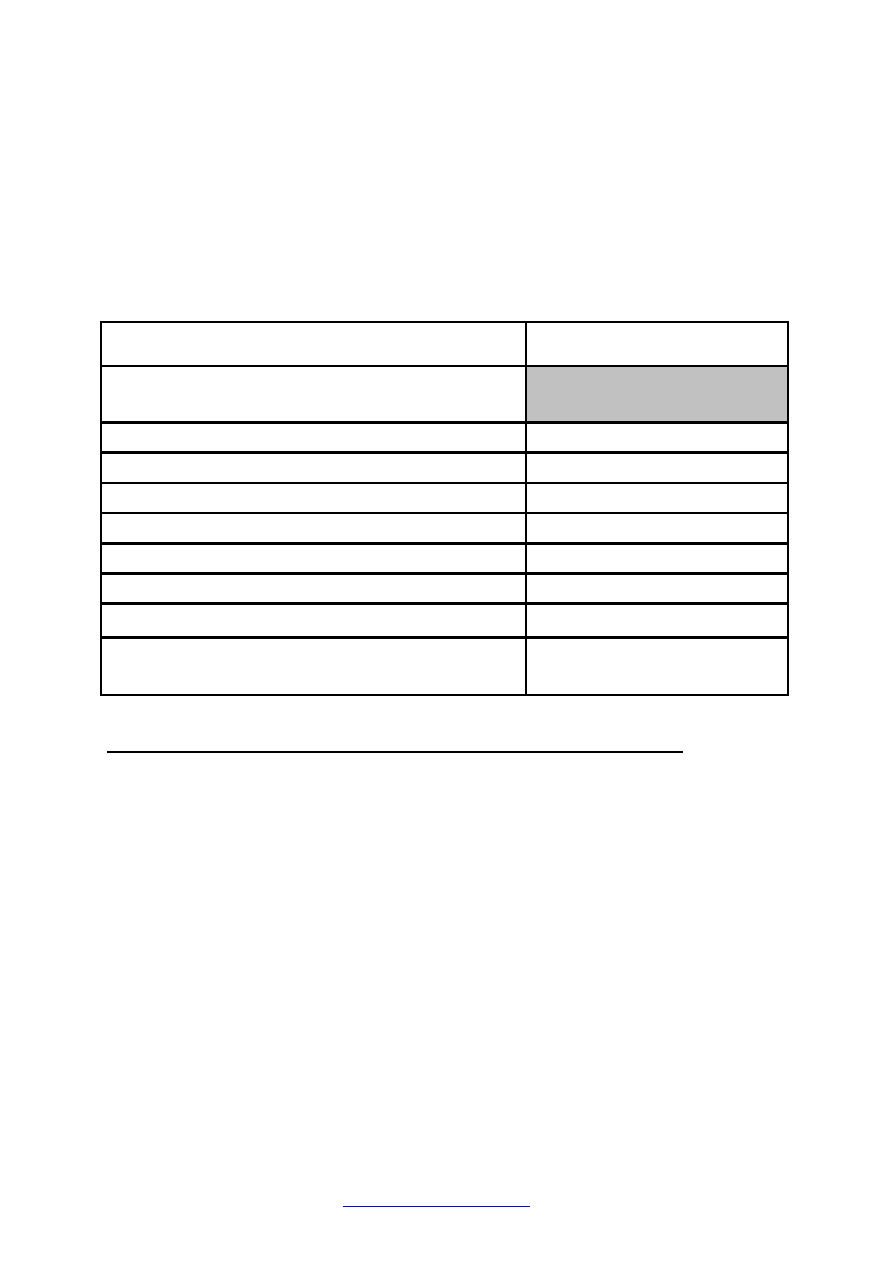

Tabela wydatków

Miesiąc i rok

Wydatki regularne z ostatniego miesiąca

Żywność

Gaz

Prąd

Woda

Ogrzewanie

Wywóz nieczystości

Telefon, Internet, TV

Czynsz

Odzież, obuwie

Leki

Środki czystości

Posiłki poza domem

Koszty transportu

Czesne

Inwestycje

Poduszka bezpieczeństwa

Sport i rozrywka

Inne

Inne

Inne

Inne

Razem wydatki regularne

Wydatki nieregularne z ostatnich 12

miesięcy

Suma wydatków dzielona przez 12 miesięcy

Ubezpieczenia osobiste

Podatki płacone osobiście

Ubezpieczenie samochodu

Konserwacja samochodu

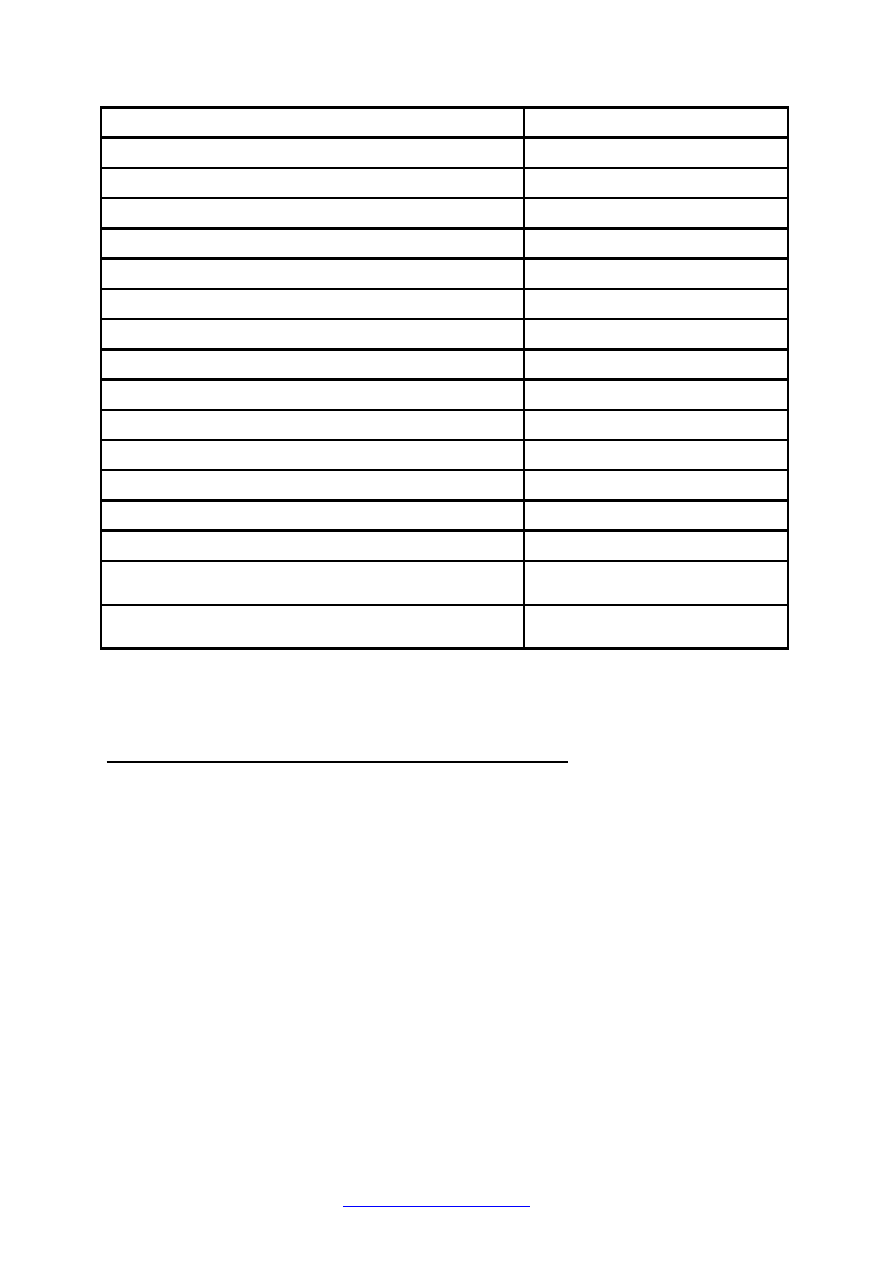

Strona 4

2009-9-16

Wakacje i wyjazdy

Zakupy wyposażenia domu

Media grzewcze (węgiel, gaz)

Ubezpieczenie nieruchomości

Remonty, naprawy, modernizacje

Dopłata podatku dochodowego

Prezenty

Przygotowanie świąt

Członkostwo w organizacjach

Sprzęt sportowy

Inne

Inne

Inne

Inne

Inne

Razem wydatki nieregularne

Łącznie suma wydatków

Ile masz do dyspozycji? Analiza zarobków

W tym kroku podsumuj swój miesięczny dochód i zacznij szukać nowych możliwości

jego powiększenia.

•

Wykorzystaj poniższą tabelę i wpisz swoje miesięczne zarobki lub zarobki

wszystkich osób uzyskujących dochód w twoim gospodarstwie domowym.

•

Wpisz zarówno dochody regularne zarabiane co miesiąc, jaki i dochody

nieregularne.

•

Dochody nieregularne posumuj w skali ostatniego roku, a następnie podziel

przez 12 miesięcy i wpisz jako swój średni nieregularny dochód miesięczny.

Strona 5

2009-9-16

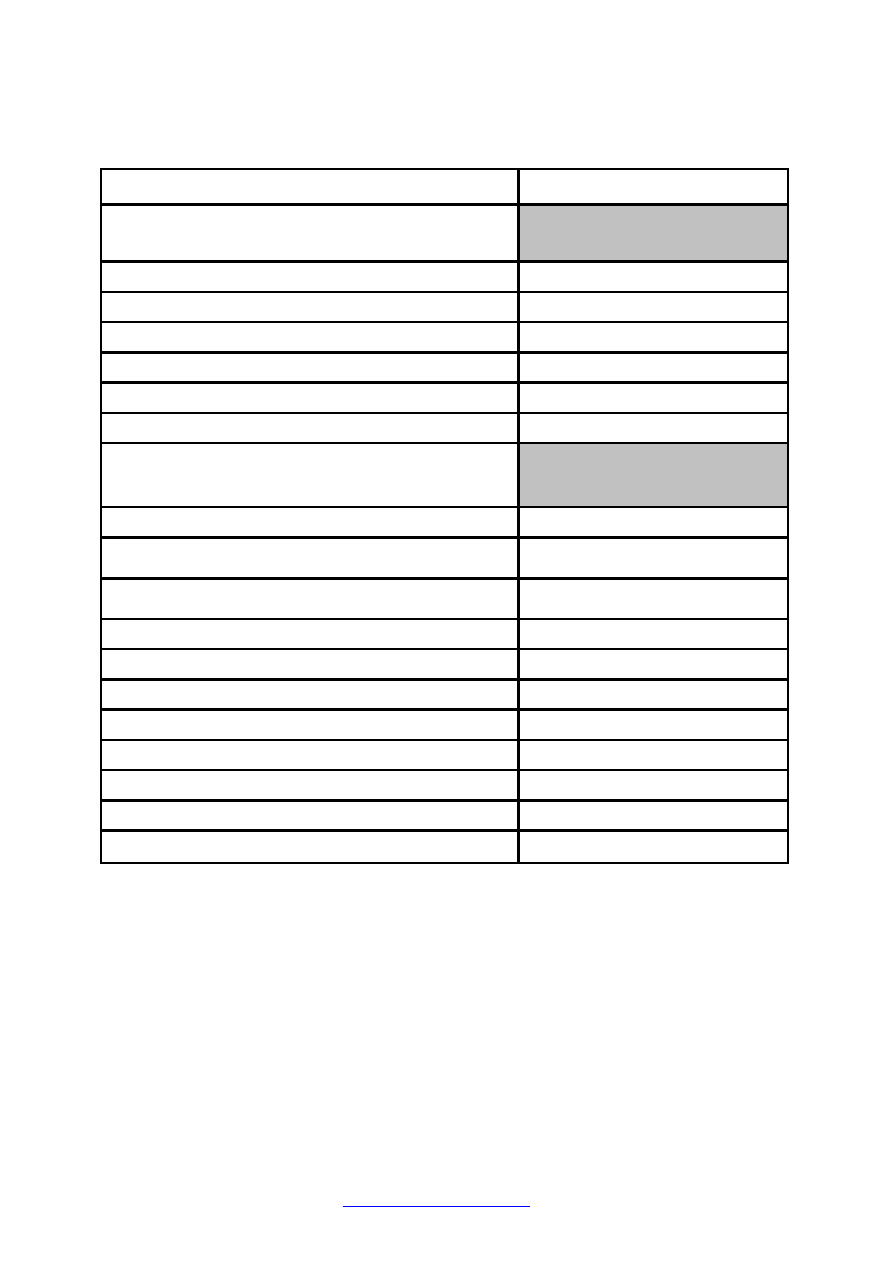

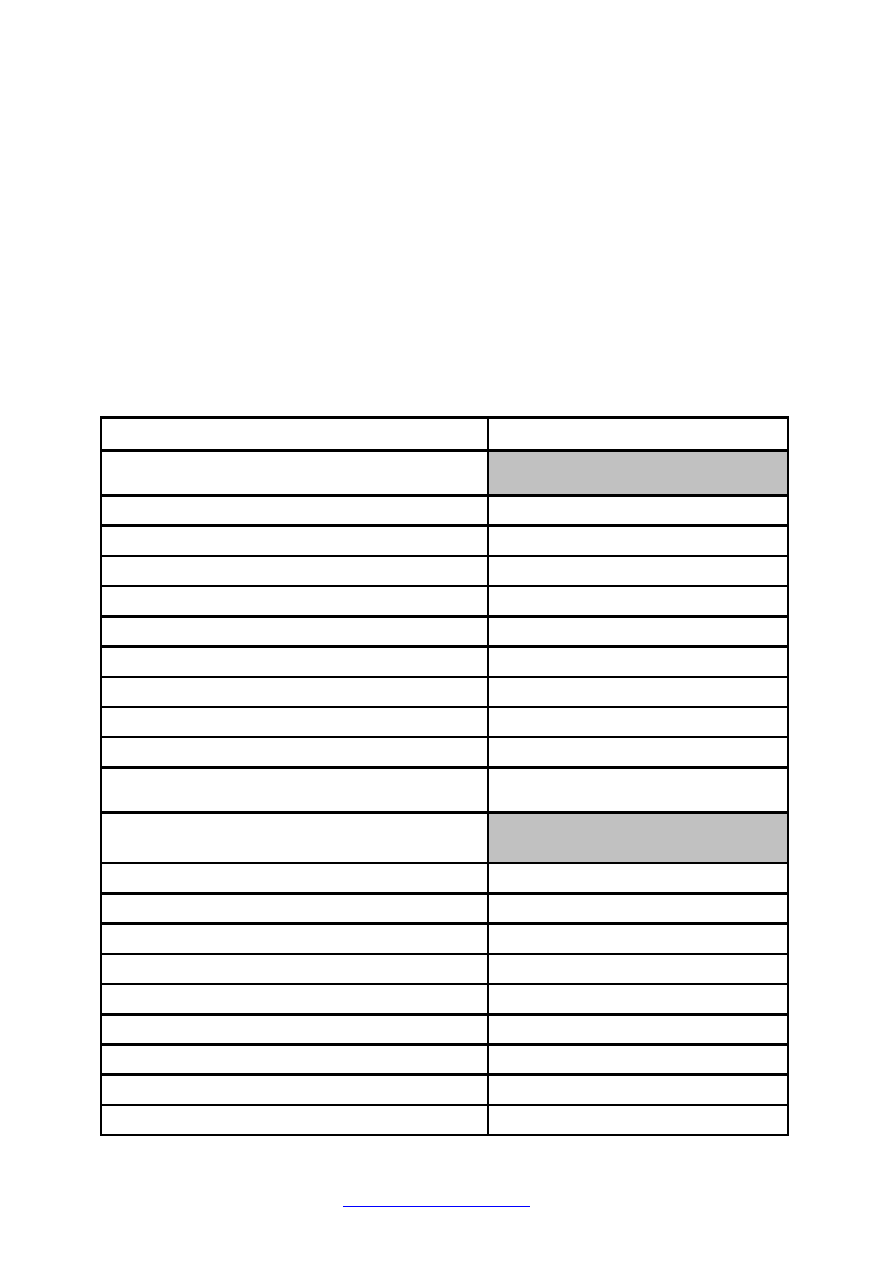

Tabela zarobków

Miesiąc i rok

Zarobki regularne z ostatniego miesiąca

Pensja netto

Premie miesięczne

Renta, emerytura

Dochody z działalności

Inne

Razem zarobki regularne

Zarobki nieregularne z ostatnich 12

miesięcy dzielone przez 12

Odsetki od lokat

Wykup obligacji

Zyski z funduszy i certyfikatów inwestycyjnych

Sprzedaż ruchomości i nieruchomości

Darowizny

Premie roczne, kwartalne

Nagrody i wygrane

Zwrot podatku dochodowego

Inne

Razem zarobki nieregularne

Łącznie suma zarobków

Teraz pora na podsumowanie. Ponieważ masz wpisane w obu tabelach swoje wydatki

i swoje przychody miesięczne łącznie z uśrednieniami, poniżej zamieszczam kolejną

tabelę z zestawieniem łącznych miesięcznych zarobków i łącznych miesięcznych

wydatków.

W efekcie uzyskujesz sumę pieniędzy, która pozostaje Ci do zainwestowania w swój

dług. Jak pewnie zauważyłeś wcześniej, po stronie wydatków nie wpisywałeś żadnych

Strona 6

2009-9-16

wydatków związanych ze spłatą zadłużenia. Nie było tam miejsca na raty

zaciągniętych kredytów, pożyczek i tego typu rzeczy.

Jaki efekt Ty osiągnąłeś? Jaka kwota miesięcznie pozwoli Ci spłacać na bieżąco

zadłużenie? Czy wystarczy Ci pieniędzy aby dodatkowo inwestować we własny dług?

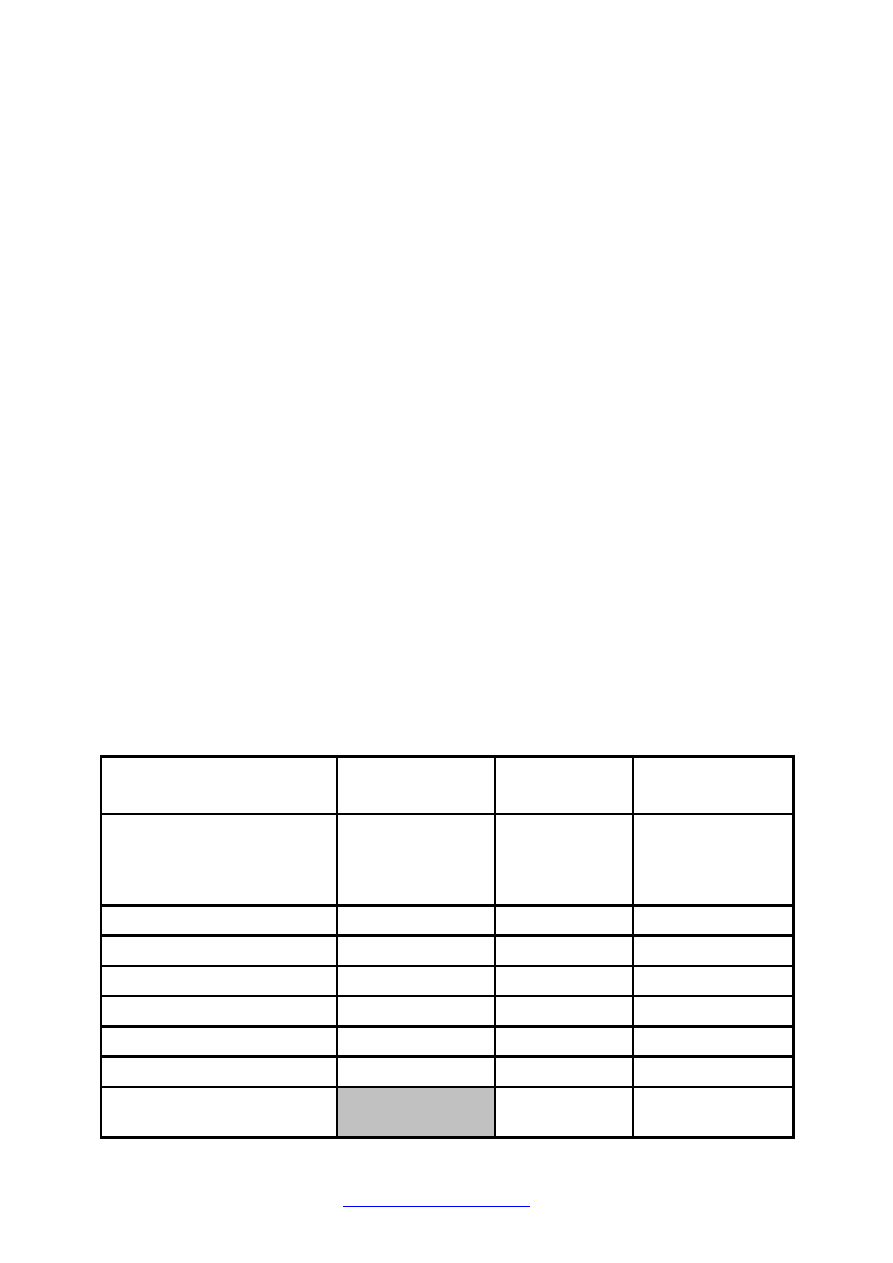

Tabela wydatków

Miesiąc i rok

Wydatki regularne z ostatniego miesiąca

Razem wydatki regularne

Razem wydatki nieregularne

Łącznie suma wydatków

Razem zarobki regularne

Razem zarobki nieregularne

Łącznie suma zarobków

Zarobki – wydatki

Jaki % zarobków potrafisz zachować?

(zarobki-wydatki) *100%/zarobki

%

Indywidualny Plan Naprawczy. Analiza zadłużenia

Teraz zajmij się przygotowaniem danych do Indywidualnego Planu

Naprawczego. Zacznij od inwentaryzacji własnych długów. Dzięki temu stan

Twoich finansów przestanie być dla Ciebie tajemnicą.

•

W pierwszej kolejności przygotuj wszystkie dokumenty dotyczące zadłużenia a

w nich oprocentowanie danego kredytu czy pożyczki.

•

Zacznij od najgorszego rodzaju długu czyli zadłużenia przeterminowanego. W

poniższej tabeli wpisz po kolei wszystkie raty kredytów i pożyczek które są już

przeterminowane, czyli po terminie płatności. Wpisz tu także inne zaległości

przeterminowane, takie jak suma zaległych opłat za media, czynsze, monity.

Strona 7

2009-9-16

•

Na końcu podsumuj całkowitą wartość zadłużenia przeterminowanego wraz z

odsetkami. Jeżeli nie znasz wartości odsetek, sprawdź je w swoich

dokumentach kredytowych albo znajdź wysokość odsetek od zadłużenia

przeterminowanego w Internecie.

•

W drugiej części tabeli wpisz zadłużenie nie przeterminowane. Zanotuj raty

kredytów, pożyczek i innych tego typu obciążeń. Nie wpisuj żadnych innych

bieżących wydatków, bo te wpisałeś już do tabeli z wydatkami.

Tabela zadłużenia

Miesiąc i rok

Zadłużenie przeterminowane

Media

Czynsz

Kredyt hipoteczny

Kredyt samochodowy

Pożyczki gotówkowe

Koszty windykacji

Monity, odsetki karne

Inne

Inne

Razem zadłużenie przeterminowane

Zadłużenie nie przeterminowane do

spłaty w bieżącym miesiącu

Rata kredytu hipotecznego I

Rata kredytu hipotecznego II

Rata kredytu na samochód

Rata pożyczki gotówkowej I

Rata pożyczki gotówkowej II

Rata pożyczki prywatnej

Spłata karty kredytowej

Inne raty kredytów

Razem do spłaty w bieżącym miesiącu

Strona 8

2009-9-16

W dalszej kolejności zrób analizę wszystkich kredytów i pożyczek pozostałych Ci do

spłaty.

•

Wpisz ewentualne opóźnienie w spłacie zadłużeń (w dniach) oraz czas kredytu

pozostałego do spłaty (w miesiącach).

•

Następną rubrykę uzupełnij o średnią ratę kredytu. Wylicz ją sumując

wszystkie dotychczasowe raty danego kredytu i dzieląc wynik przez ilość

miesięcy dotychczasowej spłaty.

•

W następnej rubryce wpisz wyliczoną, całkowitą kwotę kredytu pozostałego do

spłaty. Wiele osób dopiero w momencie robienia inwentaryzacji zadłużenia,

jest zaskoczonych jak dużo pieniędzy pozostało im jeszcze do spłaty.

Sprawdź jak w całym tym zestawieniu wygląda Twoja sytuacja finansowa. Dzięki

temu w będziesz mógł w następnym kroku posortować wszystkie swoje długi i

przygotować Indywidualny Plan Naprawczy.

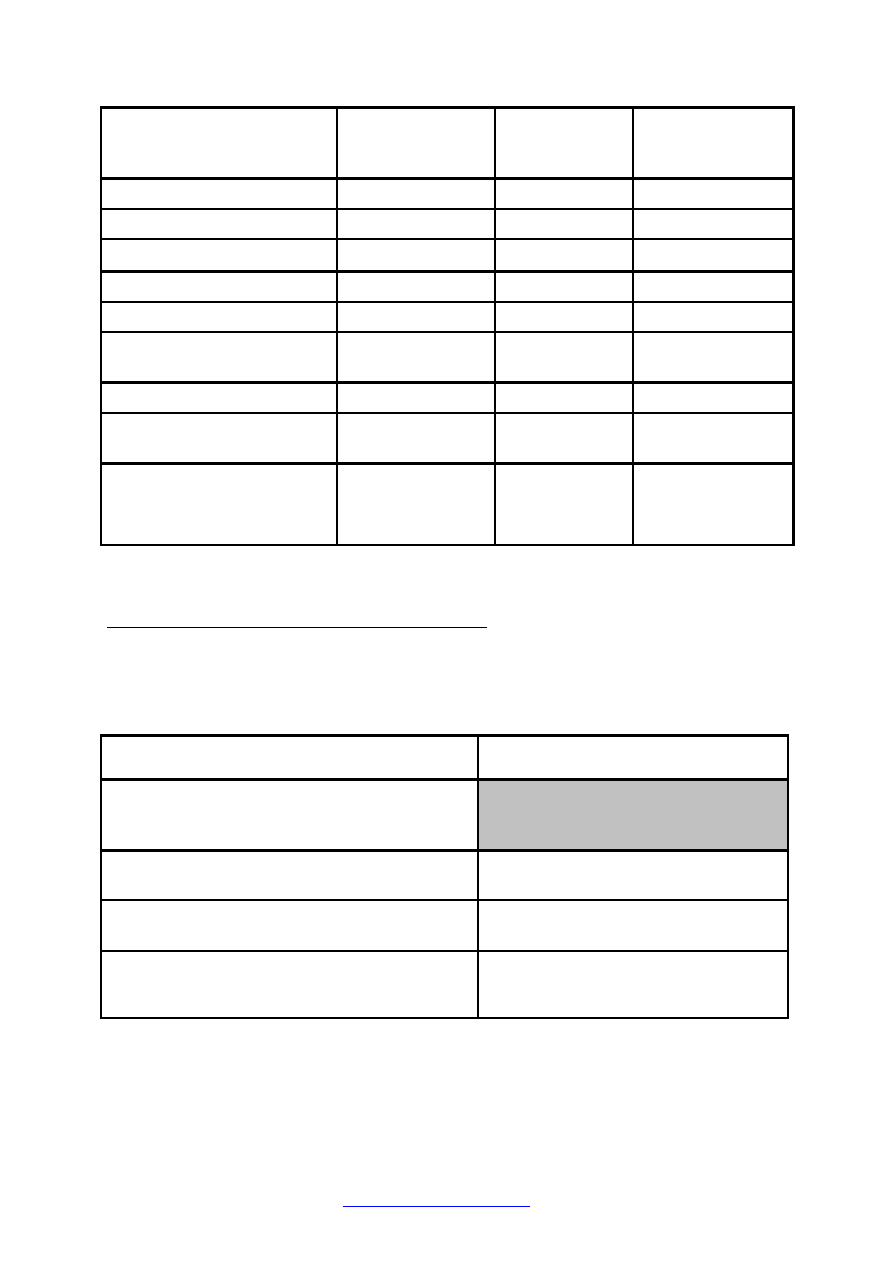

Tabela łącznego

zadłużenia do spłaty

Miesiąc i rok

Łączne zadłużenie

przeterminowane

Ilość dni

opóźnienia

Odsetki,

monity,

windykacja

Całkowita

wartość

zadłużenia do

spłaty

Media

Czynsz

Kredyt hipoteczny

Kredyt samochodowy

Pożyczki gotówkowe

Inne

Suma zadłużenia

przeterminowanego

Strona 9

2009-9-16

Łączne zadłużenie nie

przeterminowane

Ilość miesięcy

pozostałych do

spłaty

Średnia rata

kredytu

Całkowita

wartość kredytu

do spłaty

Kredyt hipoteczny

Kredyt na samochód

Pożyczka gotówkowa I

Pożyczka gotówkowa II

Pożyczka prywatna

Wykorzystane limity na

kartach i debet na koncie

Inne kredyty

Suma zadłużenia nie

przeterminowanego

Całkowite

zadłużenie pozostałe

do spłaty

Analiza nadwyżek inwestycyjnych

Wykorzystaj dane zgromadzone we wcześniej wypełnionych tabelach:

Tabela inwestycji

Miesiąc i rok

Jaką kwotę możesz przeznaczyć

miesięcznie na inwestycję we własny

dług?

Zarobki – Wydatki (z Tabeli Wydatków)

Suma rat kredytów do spłaty w bieżącym

miesiącu (z Tabeli Zadłużenia do spłaty)

Różnica = Kwota inwestycji we własny

dług

Strona 10

2009-9-16

Jak interpretować otrzymane wyniki?

Wyliczony wynik może być mniejszy od zera. Wtedy jeszcze raz krok po kroku

sprawdź swoje wpisy we wszystkich tabelach. Może wkradł się jakiś prosty błąd

rachunkowy. Jeżeli wszystko jednak poprawnie wyliczyłeś, znaczy to, że Twoje

bieżące zaległości, przekraczają sumę pieniędzy którą możesz wydać. W związku z tym

nie jesteś w stanie regularnie spłacać zadłużenia. Jak możesz poradzić sobie z taką

sytuacją możesz dowiedzieć się w książce.

Wynik może wyjść Ci również większy od zera. Znaczy to, że posiadasz nadwyżkę,

którą możesz wykorzystać do poprawy swojej sytuacji finansowej. W książce

umieściłem opis systemu, który umożliwi Ci znaczne skrócenie czasu spłaty

wszystkich Twoich zadłużeń. W efekcie będziesz mógł zacząć budować w bardzo

szybkim tempie niezależność finansową.

Jeżeli jednak po prostu wydasz nadwyżkę którą wyliczyłeś, kolejny raz oddalisz się od

osiągnięcia finansowej niezależności.

Analiza możliwości szybszej spłaty długu

Wyliczyłeś już uprzednio swoje możliwości finansowe, pozwalające Ci na

inwestowanie nadwyżek we własny dług (Tabela Inwestycji). Jeżeli masz jeszcze

jakieś zaległości przeterminowane, oczywiście w pierwszej kolejności zlikwiduj to

zadłużenie, zgodnie z zasadą „aby wyjść ze starych długów przestań tworzyć nowy

dług”.

Jednym z głównych założeń książki „Inwestuj we własny dług” jest przedstawienie

takiego systemu szybkiej spłaty długów, w którym prędkość spłaty regulujesz sam w

zależności od zmian Twojej sytuacji finansowej.

Strona 11

2009-9-16

W tym celu skorzystaj z wyliczeń z Tabeli łącznego zadłużenia do spłaty.

Zestawiłeś w niej wszystkie swoje kredyty wraz z kwotą pozostałą Ci do spłaty. Teraz

posortuj wszystkie swoje zadłużenia. W jaki sposób?

Jeżeli zależy Ci na szybkich efektach swoich działań, zacznij szybszą spłatę od kredytu

o najmniejszej pozostałej do spłaty ilości rat. Nie bierzesz wtedy pod uwagę

oprocentowania kredytów. Ta zasada jest korzystna głównie ze względów

psychologicznych, ponieważ pozwala na najszybsze zmniejszenie ilości kredytów.

Posortuj więc kredyty od kredytu o najmniejszej pozostałej do spłaty ilości rat. Jak

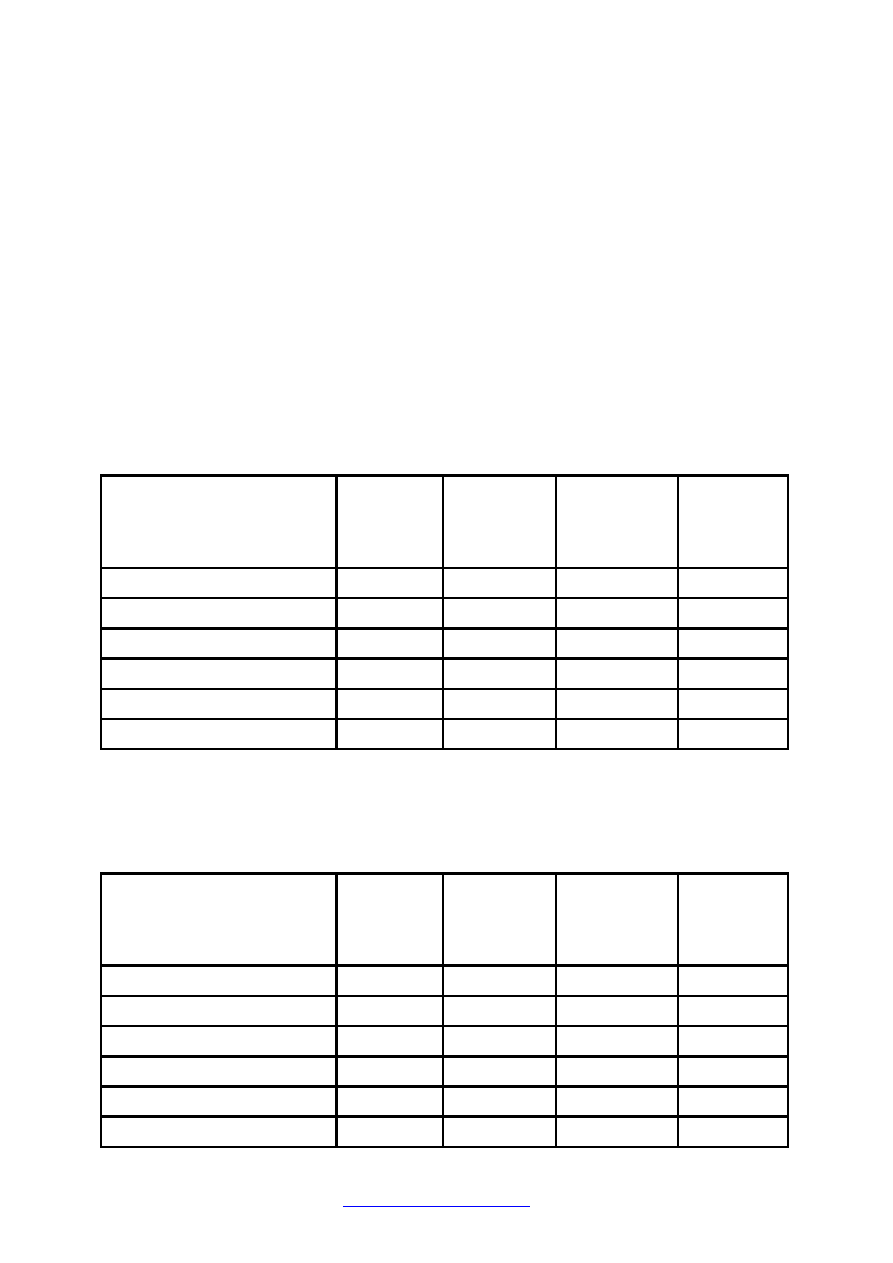

należy to zrobić? Zobacz na poniższym przykładzie.

Łączne zadłużenie

pozostałe do spłaty

Kredyt

pozostały

do spłaty

Średnia

rata

miesięczna

Ilość

miesięcy

pozostałych

do spłaty

Kolejność

spłaty

Kredyt hipoteczny I

1 098 000

3500

314

6

Kredyt na samochód

46 600

950

50

3

Pożyczka gotówkowa I

35 800

450

80

5

Pożyczka gotówkowa II

14 600

220

67

4

Pożyczka prywatna

8 800

200

44

2

Limity na kartach

10 000

1000

10

1

Teraz na podstawie powyższej tabeli wpisz swoje kredyty do tabeli poniżej, według

ustalonej kolejności spłaty. W razie potrzeby zwiększ ilość wierszy.

Łączne zadłużenie

pozostałe do spłaty

Kredyt

pozostały

do spłaty

Średnia

rata

miesięczna

Ilość

miesięcy

pozostałych

do spłaty

Kolejność

spłaty

1

2

3

4

5

6

Strona 12

2009-9-16

Mając ustaloną kolejność inwestowania we własny dług, możesz ustalić szybkość

nadpłaty długów. Od czego ona zależy?

Na podstawie wcześniejszych wyliczeń z Tabeli Inwestycji, określ jaką nadwyżkę

możesz przeznaczyć na szybszą spłatę długów. Ważne, abyś mógł ją inwestować w

ustalonej wysokości w dłuższym okresie czasu.

***

W tej chwili jesteś już przygotowany do uruchomienia systemu szybszej spłaty długu.

Dokładne wyliczenia i niuanse stosowania systemu zamieściłem w książce „ Inwestuj

we własny dług”.

System można stosować wielokrotnie aż do momentu w którym spłacisz wszystkie

swoje długi. W wyniku zastosowania opisanego systemu, wyrabiasz sobie również

nawyk systematycznego inwestowania nadwyżek, a po spłacie wszystkich długów,

masz do dyspozycji sporą kwotę nadwyżki, którą wykorzystasz do budowania

niezależności finansowej.

Pamiętaj:

W grze o finansową niezależność wygrywa nie ten kto więcej zarobi,

ale ten, kto więcej zachowa!

Pozdrawiam - Sławomir Śniegocki

Strona 13

2009-9-16

Wyszukiwarka

Podobne podstrony:

Nie ma możliwości spłaty długu

Nie ma możliwości spłaty długu

Zaznaczanie fragmentu obrazu narzędziem Szybkie zaznaczanie

Zmuszał ją do spłaty nieistniejącego długu, Kto nas oszukuje

Narzedzia wspomagajace zarzadzanie projektem

Język jako narzędzie paradoksy

narzedzia

Narzędzia chirurgiczne i ich rodzaje

SZYBKIE ZAPAMIĘTYWANIE

Podstawowe stale konstrukcyjne i narzędziowe

MRIT Materiały narzędziowe

więcej podobnych podstron