„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Agnieszka Rozwadowska

Ewidencjonowanie zdarzeń gospodarczych

341[02].O1.05

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Barbara Wierzbowska

mgr Violetta Witkowska

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].01.05

Ewidencjonowanie zdarzeń gospodarczych, zawartego w programie nauczania dla zawodu

technik ekonomista.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

6

3. Cele kształcenia

7

4. Materiał nauczania

9

4.1. Podstawowe wiadomości z zakresu rachunkowości

4.1.1. Materiał nauczania

4.1.2. Pytania sprawdzające

4.1.3. Ćwiczenia

4.1.4. Sprawdzian postępów

9

9

11

12

13

4.2. Typy operacji gospodarczych

4.2.1. Materiał nauczania

4.2.2. Pytania sprawdzające

4.2.3. Ćwiczenia

4.2.4. Sprawdzian postępów

14

14

14

15

16

4.3. Dokumentacja księgowa

4.3.1. Materiał nauczania

4.3.2. Pytania sprawdzające

4.3.3. Ćwiczenia

4.3.4. Sprawdzian postępów

17

17

18

18

19

4.4. Przychody i koszty w przedsiębiorstwie

4.4.1. Materiał nauczania

4.4.2. Pytania sprawdzające

4.4.3. Ćwiczenia

4.4.4. Sprawdzian postępów

20

20

21

21

22

4.5. Kalkulacja kosztów

4.5.1. Materiał nauczania

4.5.2. Pytania sprawdzające

4.5.3. Ćwiczenia

4.5.4. Sprawdzian postępów

23

23

25

26

26

4.6. Cel i zasady inwentaryzacji

4.6.1. Materiał nauczania

4.6.2. Pytania sprawdzające

4.6.3. Ćwiczenia

4.6.4. Sprawdzian postępów

27

27

30

30

31

4.7. Rozliczenia dotyczące wynagrodzeń i ubezpieczeń społecznych

4.7.1. Materiał nauczania

4.7.2. Pytania sprawdzające

4.7.3. Ćwiczenia

4.7.4. Sprawdzian postępów

32

32

33

33

34

4.8. Podatek dochodowy od osób fizycznych

4.8.1. Materiał nauczania

4.8.2. Pytania sprawdzające

4.8.3. Ćwiczenia

4.8.4. Sprawdzian postępów

35

35

37

37

38

4.9. Podatkowa księga przychodów i rozchodów

4.9.1. Materiał nauczania

4.9.2. Pytania sprawdzające

39

39

42

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9.3. Ćwiczenia

4.9.4. Sprawdzian postępów

42

44

4.10. Ryczałt od przychodów ewidencjonowanych

4.10.1. Materiał nauczania

4.10.2. Pytania sprawdzające

4.10.3. Ćwiczenia

4.10.4. Sprawdzian postępów

45

45

47

47

48

4.11. Podatek od towarów i usług (VAT – ang. Value-Added Tax)

4.11.1. Materiał nauczania

4.11.2. Pytania sprawdzające

4.11.3. Ćwiczenia

4.11.4. Sprawdzian postępów

49

49

50

51

52

5. Sprawdzian osiągnięć

53

6. Literatura

58

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy na temat ewidencjonowania

zdarzeń gospodarczych, a w szczególności prowadzenia uproszczonych form rachunkowości.

Nauczysz się również sporządzać dokumenty księgowe, podręcznik ten pomoże Ci opanować

umiejętność posługiwania się nimi w ewidencji i rozliczeniach z ZUS i urzędem skarbowym.

Poradnik zawiera:

− wykaz literatury, z jakiej możesz korzystać podczas nauki,

− wykaz umiejętności, jakie powinieneś mieć przed przystąpieniem do nauki tej jednostki

modułowej,

− wykaz umiejętności, jakie ukształtujesz podczas pracy z tym poradnikiem,

− materiał nauczania, czyli wiadomości teoretyczne niezbędne do opanowania treści

jednostki modułowej,

− zestawy pytań, które pomogą Ci sprawdzić, czy już opanowałeś podane treści,

− ćwiczenia, które mają na celu wykształcenie Twoich umiejętności praktycznych,

− sprawdzian postępów, czyli przykładowy zestaw zadań i pytań, który umożliwi Ci

sprawdzenie poziomu wiedzy po wykonaniu ćwiczeń. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas lekcji i że nabrałeś wiedzy i umiejętności

z zakresu tej jednostki modułowej,

− sprawdzian osiągnięć, który posłuży nauczycielowi do przeprowadzenia sprawdzianu

poziomu przyswojonych przez Ciebie wiadomości i ukształtowanych umiejętności.

W materiale nauczania zostały omówione zagadnienia dotyczące treści z obszaru

ewidencjonowania zdarzeń gospodarczych, w tym: podstawy prawne prowadzenia

rachunkowości, typy operacji gospodarczych, dokumentacja księgowa, inwentaryzacja, źródła

przychodów, podatek dochodowy od osób fizycznych, podatek VAT, rozliczenia dotyczące

wynagrodzeń i ubezpieczeń społecznych, uproszczona ewidencja gospodarcza.

Z rozdziałem Pytania sprawdzające możesz zapoznać się:

− przed przystąpieniem do rozdziału Materiał nauczania – poznając przy tej okazji

wymagania wynikające z potrzeb zawodu, a po przyswojeniu wskazanych treści,

odpowiadając na te pytania, sprawdzisz stan swojej gotowości do wykonywania ćwiczeń,

− po zapoznaniu się z rozdziałem Materiał nauczania, aby sprawdzić stan swojej wiedzy,

która będzie Ci potrzebna do wykonywania ćwiczeń.

Kolejnym etapem poznawania zagadnień z dziedziny ewidencjonowania zdarzeń

gospodarczych będzie wykonywanie ćwiczeń, których celem jest uzupełnienie i utrwalenie

informacji.

Po wykonaniu ćwiczeń, sprawdź poziom swoich postępów, rozwiązując test Sprawdzian

postępów, zamieszczony po ćwiczeniach. W tym celu:

y

przeczytaj pytania i odpowiedz na nie,

y

podaj odpowiedź, wstawiając X w odpowiednie miejsce,

– wpisz TAK jeśli Twoja odpowiedź na pytanie jest prawidłowa,

– wpisz NIE jeśli Twoja odpowiedź na pytanie jest niepoprawna.

Odpowiedzi NIE wskazują na luki w Twojej wiedzy, informują Cię również, jakich

zagadnień jeszcze dobrze nie opanowałeś. Oznacza to także powrót do treści, które nie są

dostatecznie opanowane.

Poznanie przez Ciebie wszystkich lub określonej części wiadomości z dziedziny

ewidencjonowania zdarzeń gospodarczych będzie stanowiło dla nauczyciela podstawę

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

przeprowadzenia sprawdzianu poziomu przyswojonych wiadomości i ukształtowanych

umiejętności. W tym celu nauczyciel posłuży się Zestawem zadań testowych, który zawiera:

– instrukcję, w której omówiono tok postępowania podczas przeprowadzania sprawdzianu,

– przykładową kartę odpowiedzi, w której, w przeznaczonych miejscach, wpisz odpowiedzi

na pytania, będzie to stanowić dla Ciebie trening przed sprawdzianem zaplanowanym przez

nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do nowego etapu nauki w zakresie programu jednostki modułowej

Ewidencjonowanie zdarzeń gospodarczych powinieneś umieć:

− posługiwać się podstawowymi pojęciami ekonomicznymi,

− posługiwać się podstawowymi pojęciami prawnymi,

− korzystać z różnych źródeł prawa,

− posługiwać się technologią informacyjną.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

– określić uregulowania prawne dotyczące prowadzenia rachunkowości,

– określić zakres podmiotowy rachunkowości,

– posłużyć się podstawową terminologią z zakresu rachunkowości,

– określić nadrzędne zasady rachunkowości,

– zdefiniować pojęcie operacji gospodarczych,

– rozróżnić typy operacji gospodarczych,

– zastosować procedury przygotowania dowodów księgowych,

– dokonać archiwizacji dowodów księgowych,

– zdefiniować pojęcie przychodu,

– określić źródła przychodów,

– określić pojęcie kosztu,

– sklasyfikować koszty,

– określić, na czym polega kalkulacja kosztów,

– określić koszty jednostkowe,

– ustalić cenę sprzedaży,

– przedstawić pojęcie i przedmiot inwentaryzacji,

– przedstawić zasady przeprowadzania inwentaryzacji przez jednostki prowadzące

podatkową księgę przychodów oraz opodatkowane w formie ryczałtu od przychodów

ewidencjonowanych,

– przeprowadzić inwentaryzację zapasów,

– omówić zasady wypełniania arkuszy spisowych,

– określić zadania inwentaryzacji,

– obliczyć wynagrodzenia pracowników,

– sporządzić listę płac,

– rozróżnić składki ZUS płacone przez pracodawcę i pracownika,

– określić przepisy regulujące podatek dochodowy od osób fizycznych,

– omówić zasady opłacania podatku dochodowego od osób fizycznych,

– ustalić podatek dochodowy od osób fizycznych,

– omówić zasady opodatkowania podatkiem liniowym,

– określić przepisy regulujące zasady prowadzenia podatkowej księgi przychodów

i rozchodów,

– omówić zasady prowadzenia podatkowej księgi przychodów i rozchodów,

– zaewidencjonować przychody i koszty uzyskania przychodu w podatkowej księdze

przychodów i rozchodów,

– scharakteryzować zasady prowadzenia Ewidencji nabycia i sprzedaży towarów i usług

VAT,

– dokonać zapisów w Ewidencji nabycia i sprzedaży towarów i usług VAT,

– rozliczyć podatek VAT,

– scharakteryzować zasady prowadzenia Ewidencji środków trwałych i wartości

niematerialnych i prawnych oraz Ewidencji wyposażenia,

– scharakteryzować zasady prowadzenia Ewidencji przebiegu pojazdu,

– scharakteryzować zasady prowadzenia Ewidencji sprzedaży,

– określić przepisy regulujące zryczałtowany podatek dochodowy od przychodów

ewidencjonowanych,

– omówić zasady opodatkowania ryczałtem od przychodów ewidencjonowanych,

– określić przepisy regulujące podatek od towarów i usług,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

– omówić zasady opodatkowania podatkiem od towarów i usług,

– przeprowadzić ewidencję gospodarczą z zastosowaniem programu komputerowego do

podatkowej księgi przychodów i rozchodów oraz ryczałtu od przychodów

ewidencjonowanych,

– sporządzić deklaracje ZUS i podatkowe za pomocą programów komputerowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

4. MATERIAŁ NAUCZANIA

4.1. Podstawowe wiadomości z zakresu rachunkowości

4.1.1. Materiał nauczania

Uregulowania prawne rachunkowości

Podstawowym aktem prawnym regulującym zasady prowadzenia rachunkowości w Polsce

jest ustawa o rachunkowości z dnia 29 września1994 roku (jednolity tekst Dziennik Ustaw z

2002 roku nr 76 poz. 694 z późniejszymi zmianami). Ustawa zawiera regulacje w zakresie

rachunkowości dla wszystkich jednostek objętych obowiązkiem prowadzenia ksiąg

rachunkowych.

Ustawa o rachunkowości określa obowiązki jednostek gospodarczych, które obejmują: opis

przyjętych zasad rachunkowości, prowadzenie ksiąg rachunkowych, okresowe ustalanie lub

sprawdzanie za pomocą inwentaryzacji rzeczywistego stanu aktywów i pasywów, wycenę

aktywów i pasywów oraz ustalanie wyniku finansowego, sporządzanie sprawozdań

finansowych i innych sprawozdań, których dane wynikają z ksiąg rachunkowych,

gromadzenie i przechowywanie dokumentacji, poddanie badaniu i ogłoszenie sprawozdań

finansowych.

Regulacje prawne w dziedzinie rachunkowości są zgodne ze standardami opracowanymi

przez Międzynarodowy Komitet Standardów Rachunkowości. Dostosowuje polskie

rozwiązania w zakresie rachunkowości do rozwiązań obowiązujących w krajach Unii

Europejskiej.

Pozostałe źródła prawa dotyczące prowadzenia rachunkowości:

1. Ustawa z dnia 29 lipca 1997r. Ordynacja podatkowa (DzU 2005, Nr 8, poz. 60 z późn.

zm.)

2. Ustawa z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników

i płatników (DzU 2004, Nr 269, poz. 2681 z późn. zm.)

3. Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby fizyczne (DzU 1998, Nr 144, poz. 930

z późn. zm.)

4. Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (DzU 2000,

Nr 14, poz. 176 z późn. zm.)

5. Ustawa z dnia 23 stycznia 2004 r. o podatku akcyzowym (DzU 2004, Nr 29, poz. 257

z późn. zm.)

6. Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (DzU 2004, Nr 54, poz.

535 z późn. zm.)

7. Ustawa z dnia 30 czerwca 2000 r. Prawo własności przemysłowej (DzU 2003, Nr 119,

poz. 1117 z późn. zm.)

Zakres podmiotowy rachunkowości

Przepisy ustawy o rachunkowości obowiązują:

1) spółki handlowe (osobowe i kapitałowe, w tym również organizacje) oraz spółki cywilne,

z wyjątkiem Skarbu Państwa i Narodowego Banku Polskiego,

2) osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz

spółki partnerskie, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji

finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie

polskiej 800 000 euro,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

3) jednostki organizacyjne działające na podstawie Prawa bankowego, Prawa o publicznym

obrocie papierami wartościowymi, przepisów o funduszach inwestycyjnych, przepisów

o działalności ubezpieczeniowej lub przepisów o organizacji i funkcjonowaniu funduszy

emerytalnych, bez względu na wielkość przychodów,

4) gminy, powiaty, województwa i ich związki, a także państwowe, gminne, powiatowe

i wojewódzkie:

a) jednostki budżetowe,

b) gospodarstwa pomocnicze jednostek budżetowych,

c) zakłady budżetowe,

d) fundusze celowe niemające osobowości prawnej,

5) jednostki organizacyjne niemające osobowości prawnej, z wyjątkiem spółek, o których

mowa w pkt. 1 i 2,

6) zagraniczne osoby prawne, zagraniczne jednostki nie posiadające osobowości prawnej

oraz zagraniczne osoby fizyczne, prowadzące na terytorium Rzeczypospolitej Polskiej

działalność osobiście, przez osobę upoważnioną, przy pomocy pracowników –

w odniesieniu do działalności prowadzonej na terytorium Rzeczypospolitej Polskiej, bez

względu na wielkość przychodów,

7) jednostki nie wymienione w pkt. 1–6, jeżeli otrzymują one na realizację zadań zleconych

dotacje lub subwencje z budżetu państwa, budżetów jednostek samorządu terytorialnego

lub funduszów celowych – od początku roku obrotowego, w którym dotacje lub

subwencje zostały im przyznane.

Nadrzędne zasady rachunkowości

Rachunkowość powinna być prowadzona w taki sposób, aby dostarczone przez nią

informacje były wiarygodne i zgodne z rzeczywistością, a także użyteczne dla odbiorców

informacji, przekazywanych przez rachunkowość. Reguły prawidłowego prowadzenia

rachunkowości, zwane zasadami rachunkowości, przedstawia tabela 1.

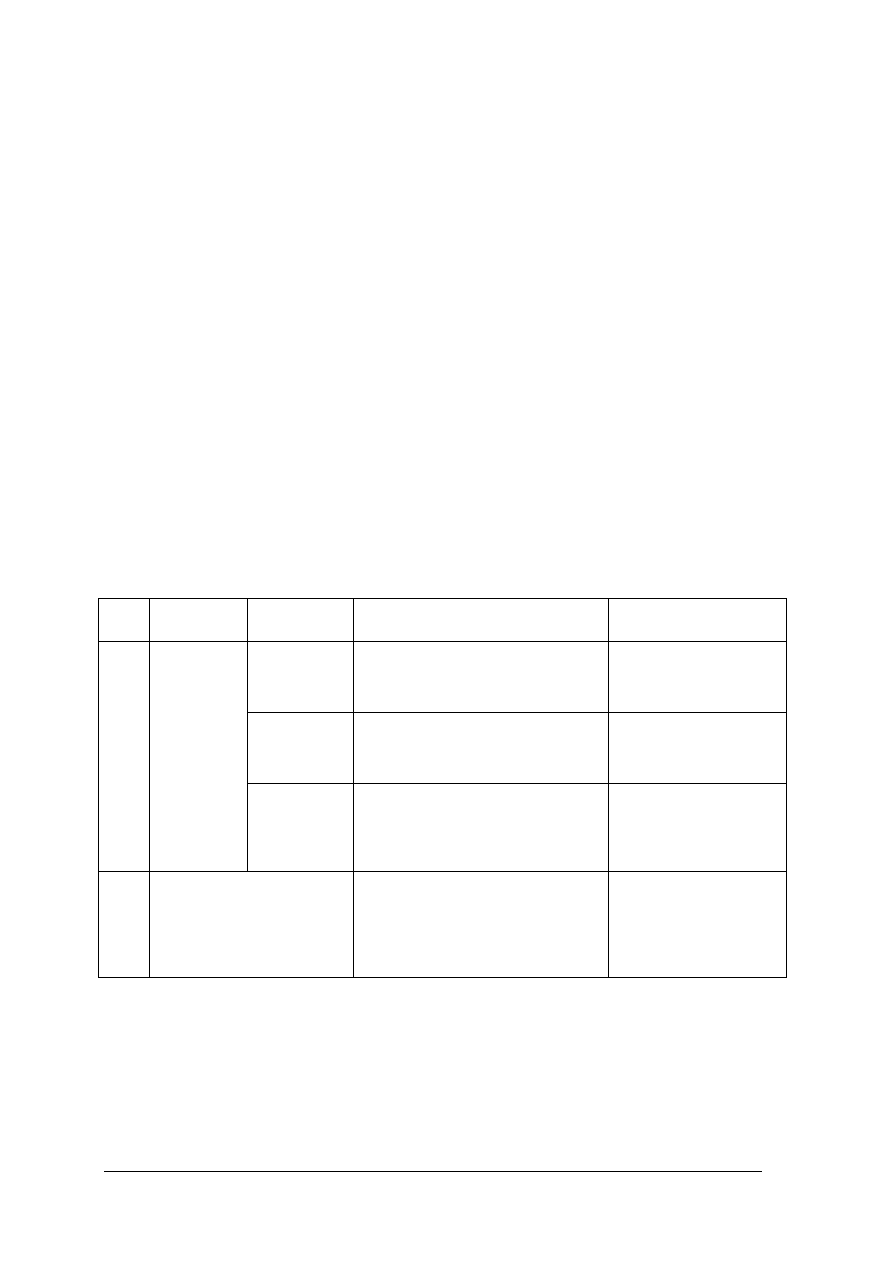

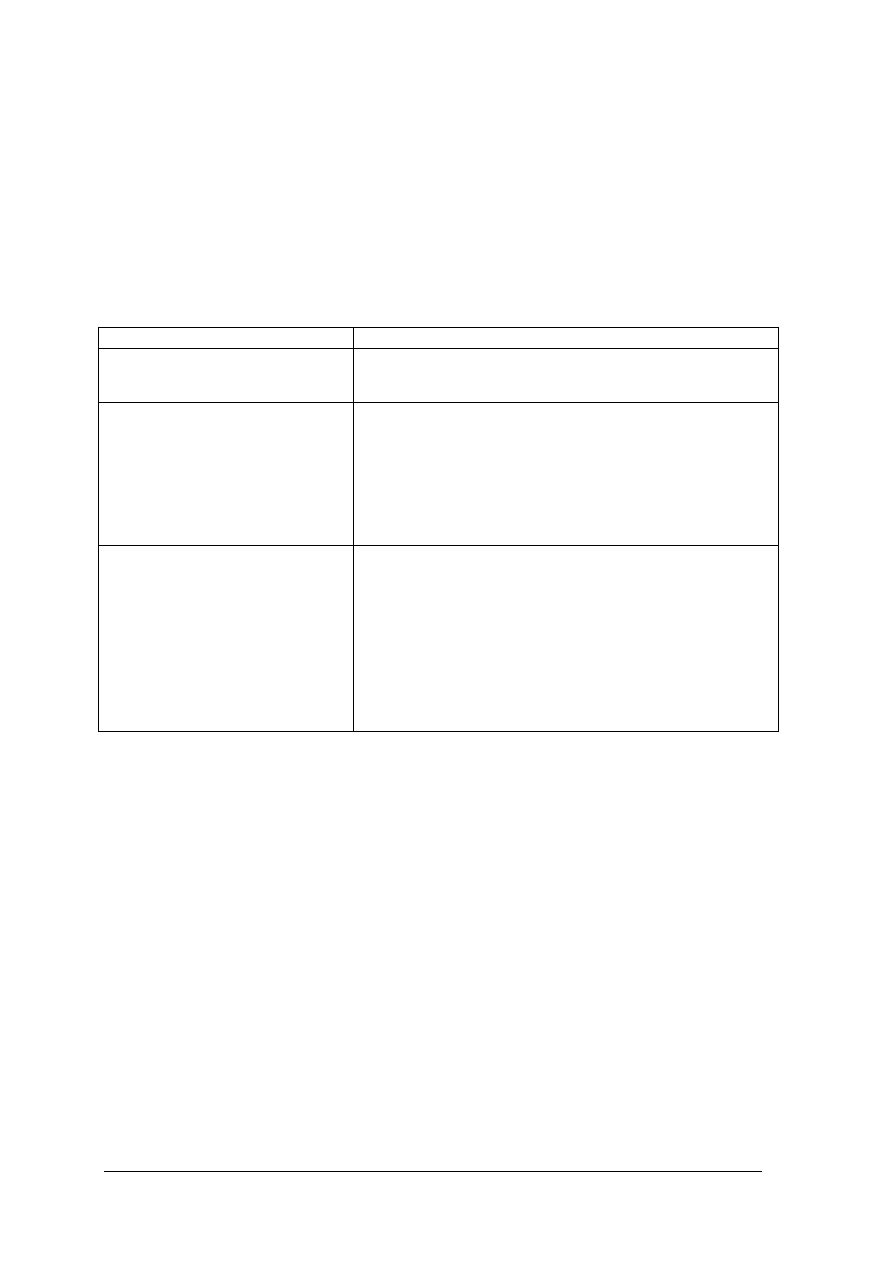

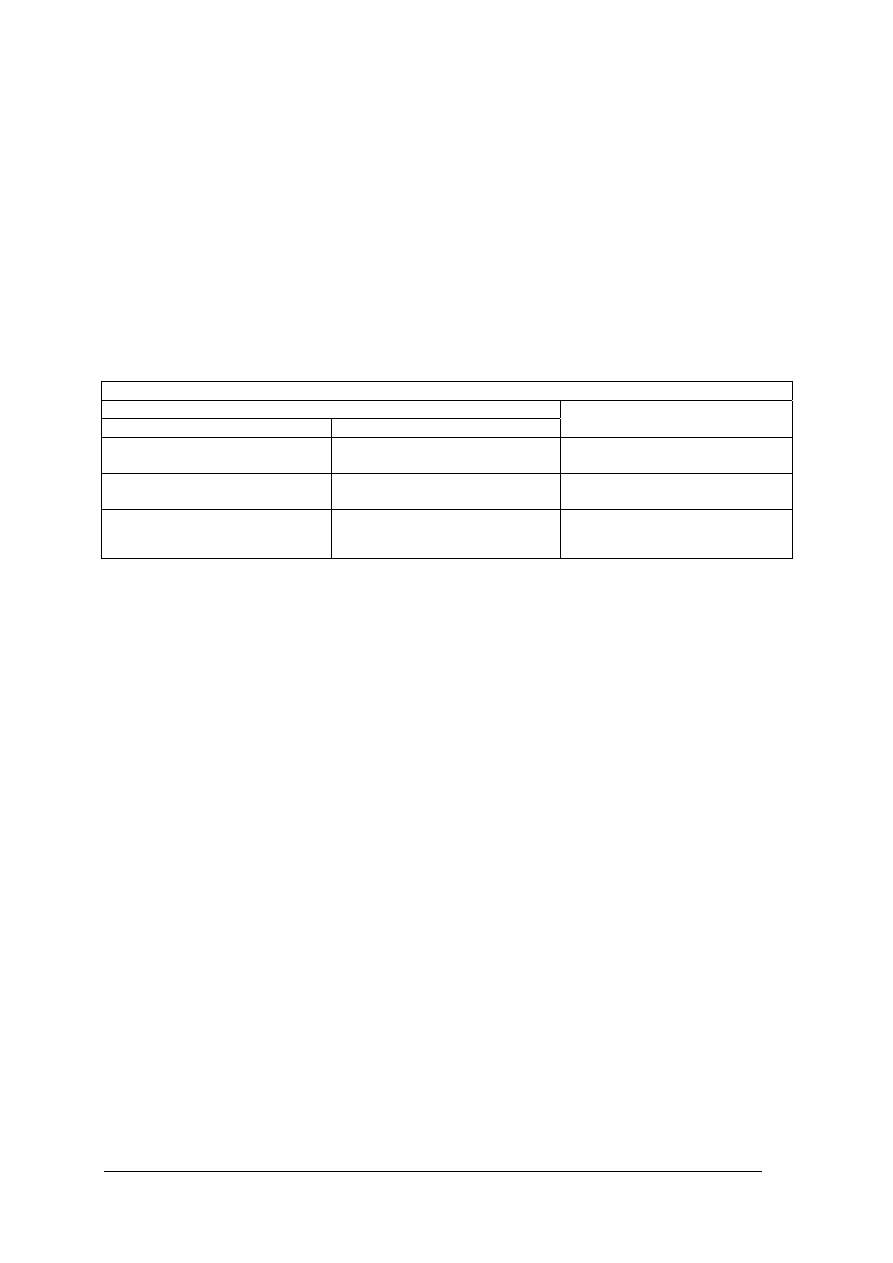

Tabela 1. Nadrzędne zasady rachunkowości

Zasada Opis

zasada kontynuacji

działania

zakłada, że jednostka gospodarcza będzie kontynuowała, w dającej się

przewidzieć przyszłości swoją działalność w tym samym zakresie lub

bez istotnych zmian

zasada memoriałowa

zakłada, że osiągnięte przychody i poniesione koszty zalicza się do

okresu, w którym faktycznie wystąpiły, niezależnie od wpływu

należności i zapłaty zobowiązania

zasada współmierności

przychodów i kosztów

zakłada, że na wynik finansowy wpływają zrealizowane w danym roku

obrotowym przychody i poniesione dla nich koszty

zasada ostrożności

/ostrożnej wyceny/

mówi o tym, że wycena aktywów i pasywów jednostki musi być

dokonana tak, aby nie został zniekształcony wynik finansowy

zasada istotności

wyodrębnia w ewidencji te operacje gospodarcze, które mają istotne

znaczenie dla oceny sytuacji majątkowej, finansowej, rentowności

jednostki i podejmowania decyzji

zasada ciągłości

przewiduje stałe stosowanie tych samych, przyjętych przez jednostkę

metod, w celu zapewnienia porównywalności danych i informacji

liczbowych

zasada periodyzacji

mówi o tym, że wszystkie operacje należy zapisywać w księgach

rachunkowych

Źródło: opracowanie własne na podstawie ustawy o rachunkowości.

Podstawowa terminologia z zakresu rachunkowości

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Wyjaśnienie podstawowych pojęć (rachunkowość, księgi rachunkowe, aktywa, pasywa,

przychód, koszt, wynik finansowy, sprawozdanie finansowe, inwentaryzacja), odnoszących

się do rachunkowości opisano w tabeli 2.

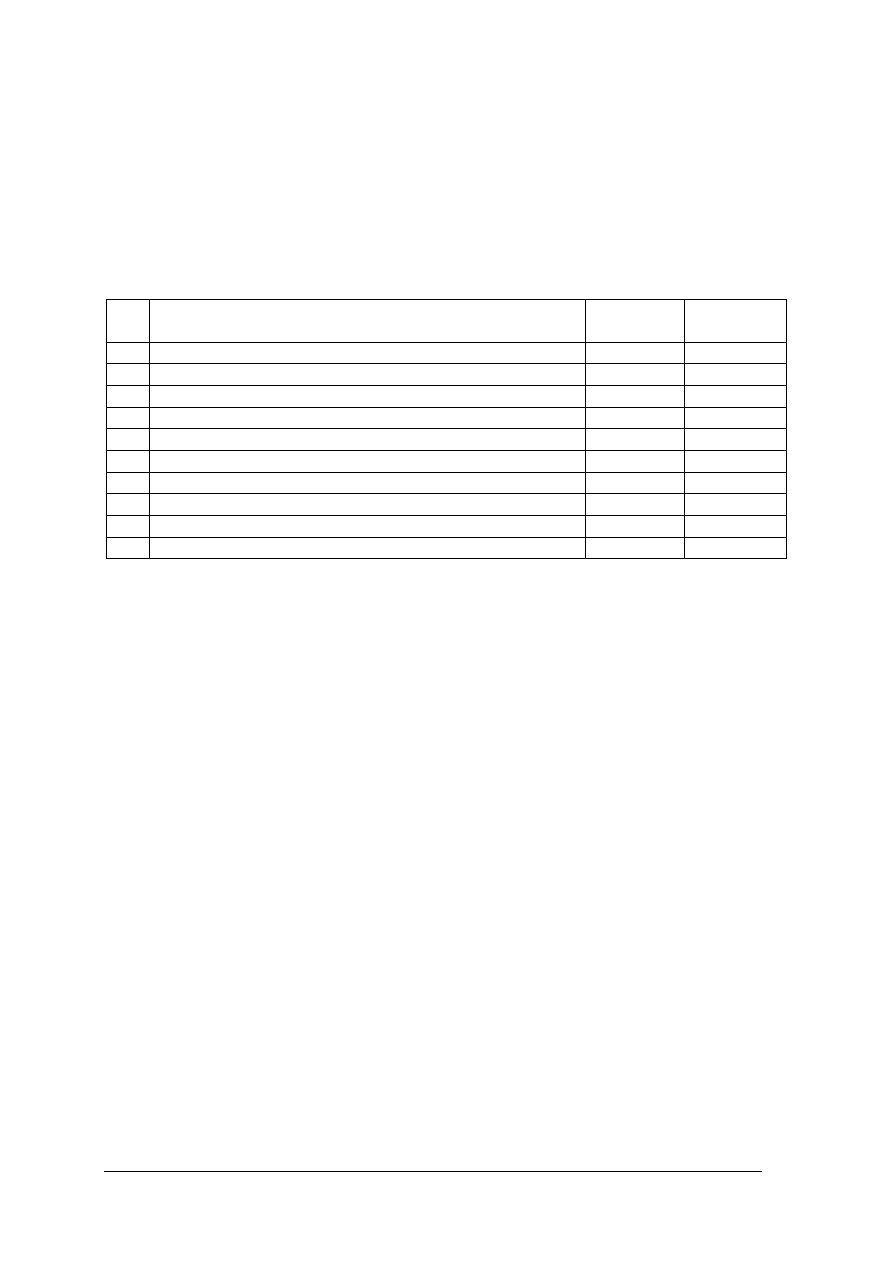

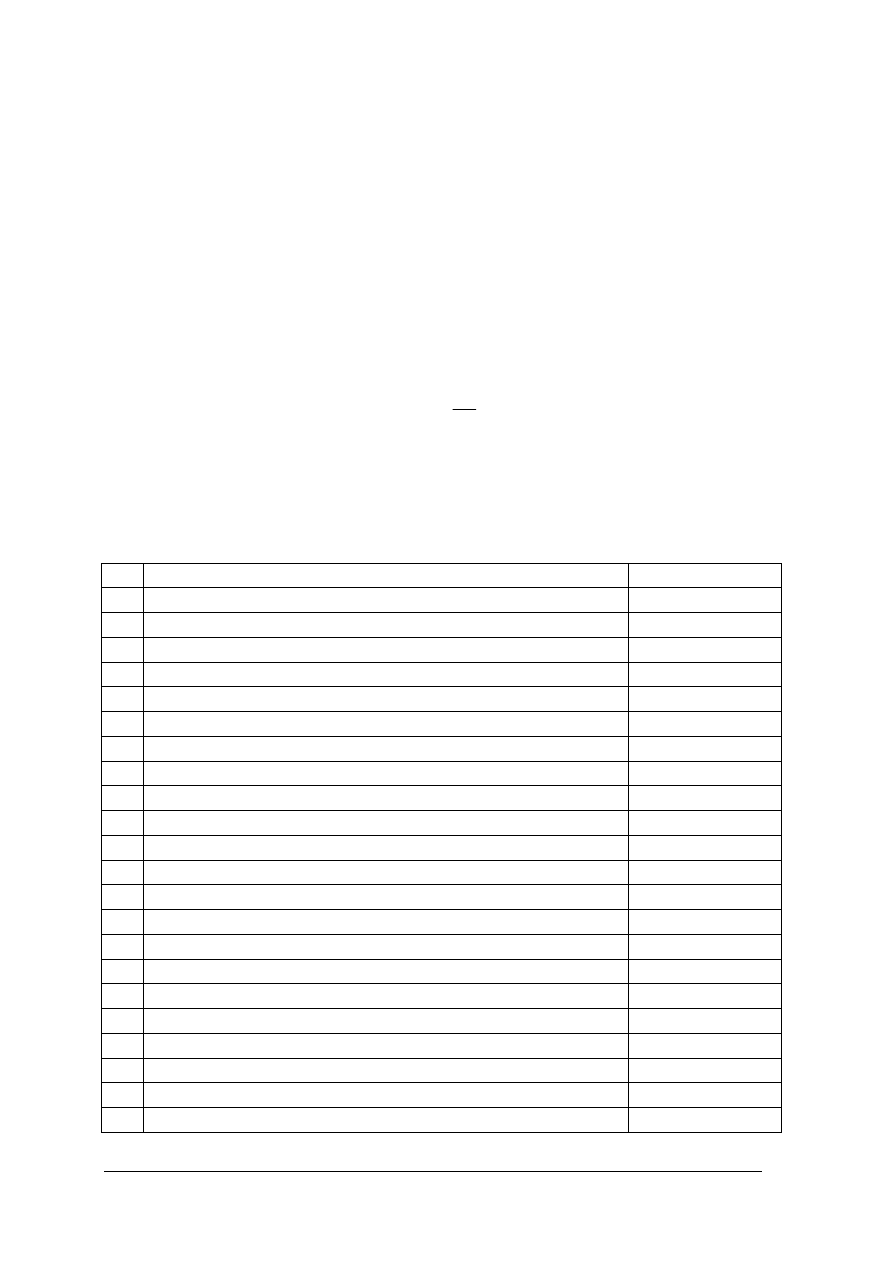

Tabela 2. Podstawowa terminologia z zakresu rachunkowości

Pojęcie Określenie

Rachunkowość

system ewidencji gospodarczej odzwierciedlającej w formie pieniężnej

zjawiska i procesy gospodarcze oraz sytuację majątkową i wyniki

działalności podmiotów gospodarczych

Księgi rachunkowe

dokumentacja księgowa obejmująca zbiory zapisów księgowych, obrotów

(sum zapisów) i sald; odzwierciedlają aktywa, pasywa, przychody i koszty

przedsiębiorstwa; stanowią podstawę do sporządzenia sprawozdania

finansowego

Aktywa

zasoby majątkowe będące własnością przedsiębiorstwa, przeznaczone do

wykorzystywania w jego działalności, są to: wartości niematerialne i prawne

(prawa autorskie, licencje, znak towarowy, programy komputerowe,

koncesje), środki trwałe (budynki, grunty, środki transportu, maszyny,

urządzenia), inwestycje długo- i krótkoterminowe (udziały wniesione do

innych jednostek, akcje posiadane przez daną jednostkę, udzielone pożyczki,

środki pieniężne w kasie i na rachunkach bankowych), należności długo-

i krótkoterminowe (kwoty pieniężne należne od kontrahentów – odbiorców,

urzędów itp.), zapasy (materiały, towary, produkty)

Pasywa

źródła finansowania aktywów, są to: kapitały własne (kapitał podstawowy,

zapasowy, rezerwowy, wynik finansowy) oraz kapitał obcy (zobowiązania

długo- i krótkoterminowe – kredyty, pożyczki, zobowiązania wobec

dostawców, zobowiązania publiczno-prawne – zobowiązania z tytułu

podatków, opłat, składek na ubezpieczenia społeczne, zobowiązania wobec

pracowników i inne)

Przychód

wyrażona w pieniądzu wielkość sprzedaży produktów, towarów,

materiałów, usług, wartość naliczonych odsetek, wielkość otrzymanych kar,

grzywien

Koszt

wyrażone w pieniądzu zużycie rzeczowych składników majątku,

wynagrodzenie za pracę, usługi obce, a także podatki, ubezpieczenie

majątku, opłaty oraz inne elementy związane z prowadzeniem działalności

gospodarczej

Wynik finansowy

wyrażony w pieniądzu rezultat działalności jednostki gospodarczej

osiągnięty w pewnym okresie

Sprawozdanie finansowe

składa się z: bilansu, rachunku zysków i strat, informacji dodatkowej,

sprawozdania ze zmian w kapitale własnym, sprawozdania z przepływu

środków pieniężnych

Inwentaryzacja

działania obejmujące swoim zakresem ogół czynności, których celem jest

ustalenie faktycznego stanu składników aktywów i pasywów

przedsiębiorstwa, jak również składników własnych nieujmowanych

w bilansie (ewidencja pozabilansowa) bądź też niestanowiących własności

danej jednostki gospodarczej (np. dzierżawionych, przejętych w leasing)

Źródło: opracowanie własne.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co jest podstawowym aktem prawnym regulującym zasady prowadzenia rachunkowości?

2. Co określa ustawa o rachunkowości?

3. Jakie znasz inne niż ustawa o rachunkowości źródła prawa dotyczące prowadzenia

rachunkowości?

4. Co to jest rachunkowość?

5. Co to są księgi rachunkowe?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

6. Co to są aktywa?

7. Co to są pasywa?

8. Co to jest przychód?

9. Co to jest koszt?

10. Jak definiuje się wynik finansowy?

11. Co obejmuje sprawozdanie finansowe?

12. Na czym polega inwentaryzacja?

13. Jaki jest zakres podmiotowy rachunkowości?

14. Jakimi zasadami kieruje się rachunkowość?

4.1.3. Ćwiczenia

Ćwiczenie 1

Znajdź w ustawie o rachunkowości artykuł, mówiący o terminie i częstotliwości

sporządzania inwentaryzacji. Podaj nr artykułu i zapisz w zeszycie najważniejsze informacje.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) prześledzić ustawę o rachunkowości,

2) odnaleźć rozdział dotyczący inwentaryzacji,

3) znaleźć artykuł odnoszący się do terminów i częstotliwości sporządzania inwentaryzacji,

4) zapisać w zeszycie, kiedy termin i częstotliwość inwentaryzacji uważa się za dotrzymane.

Wyposażenie stanowiska pracy:

−

ustawa o rachunkowości,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Wstaw w puste miejsca terminy i pojęcia: rachunkowość, księgi rachunkowe, aktywa,

pasywa, przychód, koszt, wynik finansowy, sprawozdanie finansowe, inwentaryzacja.

1. Wyrażone w pieniądzu zużycie składników majątku to

……………………………………

2. Zobowiązania z tytułu dostaw należą do ……………………………………

3. …………………………………… to dokumentacja księgowa obejmująca zbiory

zapisów księgowych, obrotów i sald.

4. Do …………………………………… zalicza się między innymi środki trwałe

i materiały.

5. …………………………………… to wyrażony w pieniądzu rezultat działalności

jednostki gospodarczej osiągnięty w pewnym okresie.

6. System ewidencji gospodarczej odzwierciedlającej w formie pieniężnej zjawiska

i procesy gospodarcze oraz sytuację majątkową i wyniki działalności podmiotów

gospodarczych to ……………………………………

7. …………………………………… polega na ustaleniu faktycznego stanu składników

aktywów i pasywów przedsiębiorstwa.

8. Wyrażona w pieniądzu wielkość sprzedaży produktów, towarów i materiałów to

……………………………………

9. Bilans jest elementem ……………………………………

Sposób wykonania ćwiczenia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Aby wykonać ćwiczenie powinieneś:

1) przypomnieć sobie podstawowe pojęcia i terminy z zakresu rachunkowości,

2) przeczytać uważnie zdania,

3) w miejsce kropek wpisać odpowiednie terminy i pojęcia.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 Poradnika dla ucznia,

−

plansze

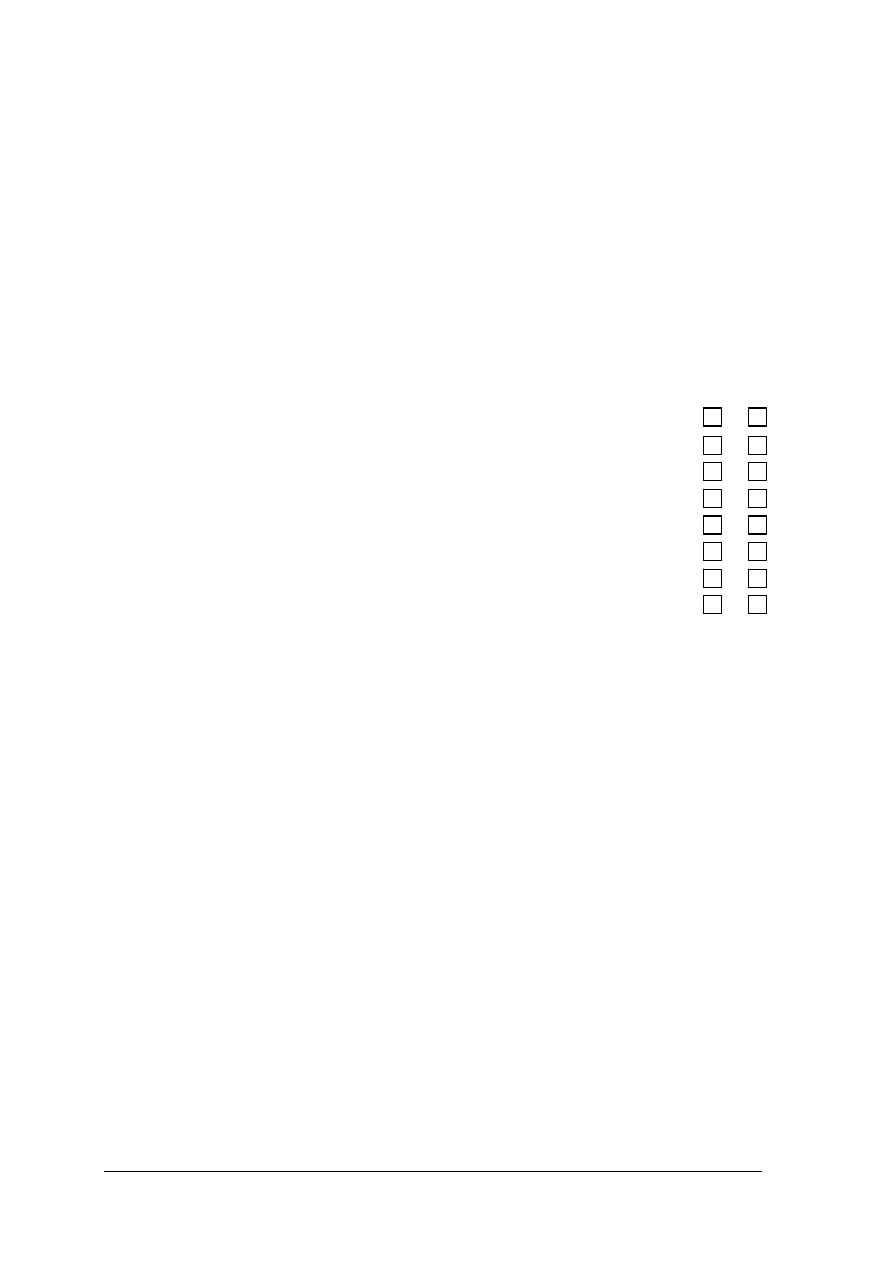

4.1.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wskazać podstawowy akt prawny regulujący zasady prowadzenia

rachunkowości?

2) wyjaśnić, co określa ustawa o rachunkowości?

3) wyszukać w ustawie o rachunkowości interesujące cię informacje?

4) wskazać inne niż ustawa o rachunkowości, źródła prawa

dotyczące prowadzenia rachunkowości?

5) posłużyć się podstawową terminologią z zakresu rachunkowości?

6) określić zakres podmiotowy rachunkowości?

7) omówić nadrzędne zasady rachunkowości?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2. Typy operacji gospodarczych

4.2.1. Materiał nauczania

Pojęcie operacji gospodarczych

Operacje gospodarcze to te zdarzenia gospodarcze, które dają się wyrazić wartościowo

i powodują zmiany w stanie środków gospodarczych oraz źródeł ich pochodzenia, np. zakup

materiałów od dostawców, spłata kredytu bankowego, wypłata wynagrodzeń.

Nie jest natomiast operacją gospodarczą np. wysłanie zamówienia do dostawcy,

otrzymanie zawiadomienia o udzieleniu przez bank kredytu, zawarcie umowy o pracę

z pracownikiem.

Typy operacji gospodarczych

Operacje gospodarcze można podzielić na:

− operacje bilansowe, które odzwierciedlają zmiany w bilansie:

y

operacje aktywne,

y

operacje pasywne,

y

operacje aktywno-pasywne;

− operacje wynikowe, które wpływają na wynik finansowy przedsiębiorstwa.

Typy operacji gospodarczych przedstawiono w tabeli 3.

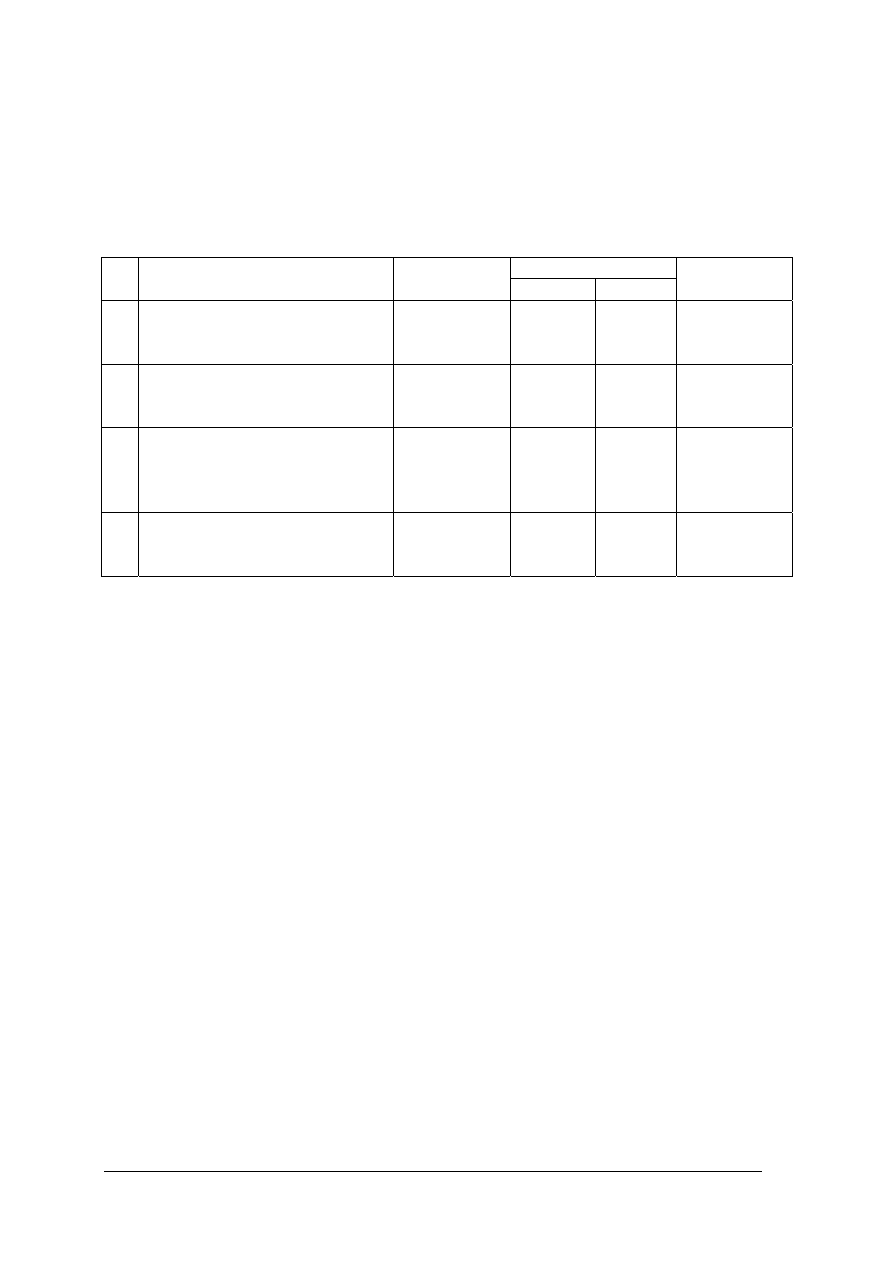

Tabela 3. Typy operacji gospodarczych

Lp.

Nazwa

operacji

Typ

operacji

Opis Przykład

Operacje

aktywne

Wywołują zmiany tylko w składnikach

aktywów, przy czym jeden ze

składników zwiększa się, a drugi

zmniejsza

Podjęto gotówkę z banku

do kasy

Operacje

pasywne

Wywołują zmiany tylko w składnikach

pasywów, przy czym jeden ze

składników zwiększa się, a drugi

zmniejsza

Ze specjalnie

zaciągniętego kredytu

spłacono zobowiązania

wobec dostawców

1 Operacje

bilansowe

(wywołują

zmiany w

składnikac

h bilansu)

Operacje

aktywno-

pasywne

Wywołują zmiany jednocześnie w

składnikach aktywów i pasywów, przy

czym oba składniki jednocześnie

zwiększają się, albo oba jednocześnie

zmniejszają się

Wypłacono z kasy

pracownikom

wynagrodzenia

2 Operacje

wynikowe

Zmieniając wartość jednego składnika

bilansu, wyrażają jednocześnie wartość

zużytych

środków w procesie

produkcji (koszt) lub wielkość

uzyskanych efektów z prowadzonej

działalności (przychód)

Bank naliczył odsetki od

wkładów na rachunku

bankowym

Źródło: opracowanie własne.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest operacja gospodarcza?

2. Czym różni się operacja gospodarcza od zdarzenia gospodarczego?

3. Czym charakteryzują się operacje aktywne?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4. Czym charakteryzują się operacje pasywne?

5. Czym charakteryzują się operacje aktywno-pasywne?

6. Czym charakteryzują się operacje wynikowe?

4.2.3. Ćwiczenia

Ćwiczenie 1

Wskaż, czy podana operacja jest operacją bilansową, czy wynikową.

Lp. Operacja

gospodarcza

Operacja

bilansowa

Operacja

wynikowa

1 Zaciągnięto kredyt bankowy na spłatę zobowiązań

2 Zakupiono za gotówkę komputer

3 Sprzedano

zbędny środek trwały

4 Otrzymano

dotację do produkcji wyrobów

5 Naliczono pracownikom wynagrodzenia

6 Pobrano z rachunku bankowego pieniądze do kasy

7 Wypłacono z kasy pracownikom wynagrodzenia

8 Otrzymano odszkodowanie za kradzież pieniędzy z kasy

9 Zapłacono fakturę za wykonane usługi transportowe

10 Wystawiono fakturę odbiorcy za sprzedane towary

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie podane operacje gospodarcze,

2) zaznaczyć znakiem X operację bilansową lub wynikową.

Wyposażenie stanowiska pracy:

− literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Zaznacz, czy podane zdarzenia gospodarcze są operacjami gospodarczymi.

1. Wysłanie oferty sprzedaży swoich wyrobów do odbiorcy X. TAK/NIE

2. Sprzedaż wyrobów odbiorcy X. TAK/NIE

3. Wystawienie faktury kontrahentowi X za sprzedaż wyrobów. TAK/NIE

4. Zapłata przez kontrahenta X należności z tytułu sprzedanych wyrobów. TAK/NIE

5. Otrzymanie wyciągu bankowego. TAK/NIE

6. Pobranie przez bank prowizji za prowadzenie rachunku. TAK/NIE

7. Otrzymanie faktury od kontrahenta Y za wykonane usługi remontowe. TAK/NIE

8. Zapłata kontrahentowi Y za wykonane usługi. TAK/NIE

9. Otrzymanie dowodu wpłaty KP, stwierdzającego zapłatę za wykonane usługi. TAK/NIE

10. Przekazanie swoich wyrobów w formie darowizny do domu dziecka. TAK/NIE

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie zdania,

2) skreślić TAK, jeżeli zdarzenie nie jest operacją gospodarczą lub NIE, jeżeli zdarzenie jest

operacją gospodarczą.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 Poradnika dla ucznia,

−

plansze.

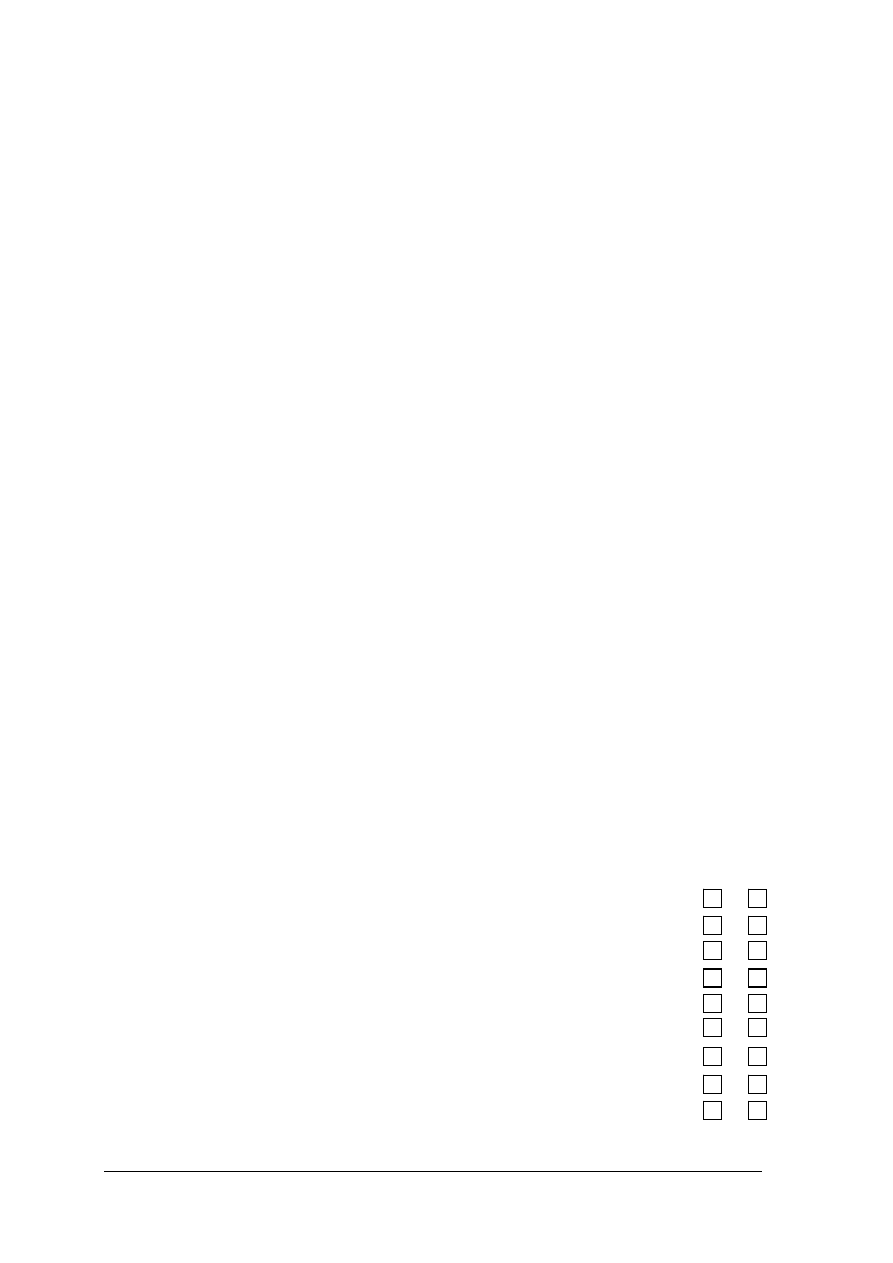

4.2.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wyjaśnić pojęcie operacji gospodarczej?

2) wyjaśnić różnicę między operacją gospodarczą a zdarzeniem gospodarczym?

3) określić, czym charakteryzują się operacje bilansowe?

4) określić, czym charakteryzują się operacje aktywne?

5) określić, czym charakteryzują się operacje pasywne?

6) określić, czym charakteryzują się operacje aktywno-pasywne?

7) określić, czym charakteryzują się operacje wynikowe?

8) rozróżnić operacje bilansowe i wynikowe?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.3. Dokumentacja księgowa

4.3.1. Materiał nauczania

Sporządzanie dowodów księgowych

Dokumentacją księgową nazywa się zbiór prawidłowo sporządzonych dokumentów

księgowych, które przedstawiają treść operacji i zdarzeń gospodarczych oraz podlegają

ewidencji księgowej.

Dokumenty, które stwierdzają fakt zaistnienia operacji gospodarczej, nazywają się

dowodami księgowymi.

Dowód

księgowy spełnia swoją funkcję, jeżeli jest prawidłowo wystawiony, tzn.:

− posiada swoją nazwę i symbol,

− stwierdza fakt dokonania operacji gospodarczej zgodnie z jej rzeczywistym przebiegiem,

− zawiera co najmniej następujące dane :

y

określenie wystawcy i wskazanie stron (nazw i adresów) uczestniczących w operacji

gospodarczej, a w odniesieniu do wewnętrznych operacji

− wskazanie uczestniczących

komórek organizacyjnych,

y

przedmiot oraz ilościowe i wartościowe określenie operacji gospodarczej,

y

własnoręczne podpisy osób odpowiedzialnych za dokonanie operacji gospodarczej i jej

udokumentowanie;

− sprawdzony jest pod względem:

y

merytorycznym (celowości i gospodarczego uzasadnienia operacji),

y

formalnym (zgodności z przepisami prawa),

y

rachunkowym (czy nie zawiera błędów rachunkowych).

Procedura przygotowania dowodów do księgowania

1. Sprawdzenie dokumentów pod względem merytorycznym oraz formalno-rachunkowym:

− Kontrola merytoryczna polega na zbadaniu, czy dane zawarte w dokumencie

odpowiadają rzeczywistości, czy wyrażona w dokumencie operacja gospodarcza była

celowa z punktu widzenia gospodarczego, czy jest zgodna z obowiązującymi

przepisami prawa oraz zgodna z treścią umowy lub zlecenia.

− Kontrola formalno–rachunkowa polega na sprawdzeniu, czy dokument został

wystawiony poprawnie oraz czy jest zgodny z obowiązującymi przepisami prawa,

a także, czy operacja gospodarcza została poddana kontroli merytorycznej oraz czy

dowód jest pozbawiony błędów rachunkowych.

2. Dekretowanie dokumentów, które polega na ustaleniu i oznaczeniu na dokumencie

sposobu jego ewidencji (czyli na podaniu kont, na których dana operacja powinna być

zaksięgowana) zgodnie z zasadami ustalonymi w zakładowym planie kont. Czynności te

wykonuje główny księgowy lub upoważniony przez niego kompetentny pracownik działu

księgowości.

3. Segregowanie dokumentów, które polega na ułożeniu ich albo według grup rodzajowych

(np. dokumenty kasowe, bankowe, materiałowe), albo według kont, wyznaczonych

w zakładowym planie kont. Segregowania dokonują upoważnieni do nich pracownicy

jednostek gospodarczych. Jeżeli określone operacje gospodarcze są udokumentowane

dwoma lub więcej dowodami albo egzemplarzami tego samego dowodu, to kierownik

jednostki ustala, który z dowodów (egzemplarzy dowodu) ma stanowić podstawę zapisów

w księgach.

Archiwizacja dowodów księgowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Podmioty gospodarcze przekazują do archiwów państwowych te dokumenty, które

stanowią materiały archiwalne, trwale przechowywane według ściśle określonych zasad.

Pozostałe dokumenty przechowuje się:

− odcinki paragonowe lub inne dowody kasowe – co najmniej przez okres, jaki upłynie do

chwili rozliczenia osób, odpowiedzialnych za sprzedaż detaliczną,

− listy płac lub inne dowody potrzebne do ustalenia rent i emerytur – przez okres ustalony

w przepisach określających zasady wymiaru rent i emerytur,

− wszelkie inne dowody księgowe, dokumenty inwentaryzacyjne, księgi rachunkowe,

sprawozdania finansowe za okresy nie kończące roku oraz inne akta przez okres 5 lat.

Okresy przechowywania oblicza się od początku roku następującego po roku obrotowym,

którego dane dokumenty księgowe dotyczą. Dowody księgowe dotyczące wieloletnich

inwestycji, kredytów i pożyczek, kontraktów handlowych, spraw skierowanych na drogę

postępowania sądowego, będących przedmiotem dochodzeń w sprawach karnych, należy

przechowywać również po upływie wyznaczonych terminów do końca roku następującego po

roku obrotowym, w którym objęte nimi inwestycje, roszczenia, kredyty i pożyczki, kontrakty

i sprawy zostaną ostatecznie zakończone, spłacone, rozliczone i przedawnione .

Elektroniczna archiwizacja dokumentów polega na przetwarzaniu informacji zapisanych

na papierze (kliszy, bądź w formie rysunku czy pliku komputerowego) na tzw. nośniki trwałe

jednokrotnego zapisu np. CD, DVD lub dyski optyczne. Taka archiwizacja dokumentów

księgowych opiera się przede wszystkim na bardzo szybkim dostępie do przetworzonych

danych oraz zabezpieczeniu firmowej dokumentacji przed niebezpieczeństwami związanymi

z pożarem, powodzią albo jakąkolwiek dewastacją. Pozwala ono także w sposób znaczący

zredukować koszty funkcjonowania przedsiębiorstwa.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest dokumentacja księgowa?

2. Jaka jest różnica między dokumentem a dowodem księgowym?

3. Co oznacza, że dowód księgowy jest wystawiony prawidłowo?

4. Jak wygląda procedura przygotowania dowodów do księgowania?

5. Jak długo przechowuje się dokumenty księgowe?

6. Na czym polega elektroniczna archiwizacja dokumentów?

4.3.3. Ćwiczenia

Ćwiczenie 1

Wystaw fakturę, mając dane:

Sprzedawca: „ABC” PHU, ul. Krótka 6, 71-123 Szczecin, NIP: 851-123-56-89

Nabywca: „Malibu” sp. z o.o., ul. Długa 15, 70-789 Szczecin, NIP: 852-963-74-12

Data wystawienia faktury: 10 XI 2005 r.

Sposób zapłaty: gotówka

Sprzedany towar (ceny netto, VAT = 22%): 15 kg cukru (1,20 zł/kg), 5 kg kawy (21 zł/kg),

5 opakowań herbaty (5,50 zł/szt.), 100 opakowań śmietanki do kawy (0,35 zł/szt.).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) sprawdzić, czy podane są wszystkie informacje, niezbędne do wystawienia faktury,

2) uzupełnić brakujące elementy,

3) wystawić fakturę VAT (oryginał i kopię),

4) zaznaczyć, która faktura powinna trafić do sprzedawcy, a która do nabywcy,

5) w razie wystąpienia błędów wystawić fakturę korygującą.

Wyposażenie stanowiska pracy:

− faktura VAT,

− faktura VAT korygująca,

− literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Wystaw dowolnie po 5 dowodów wpłaty KP i dowodów wypłaty KW, a następnie na ich

podstawie sporządź raport kasowy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapisać w zeszycie 5 przykładowych osób, od których otrzymujesz pieniądze, za co i jaką

kwotę (informacje potrzebne do wypełnienia KP),

2) zapisać w zeszycie 5 przykładowych osób, którym wypłacasz pieniądze z kasy, za co

i jaką kwotę (informacje potrzebne do wypełnienia KW),

3) ustalić stan kasy z poprzedniego miesiąca (pozycja z przeniesienia RK),

4) wypełnić dokumenty.

Wyposażenie stanowiska pracy:

− dowody wpłaty KP i wypłaty KW,

− raport kasowy,

− kalkulator,

− literatura zgodna z punktem 6 Poradnika dla ucznia.

4.3.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wyjaśnić pojęcie dokumentacji księgowej?

2) wyjaśnić różnicę między dokumentem a dowodem księgowym?

3) określić, co oznacza, że dowód księgowy jest wystawiony prawidłowo?

4) określić warunki sporządzania dowodów księgowych?

5) poprawiać błędy w dowodach księgowych?

6) omówić procedurę przygotowania dowodów do księgowania?

7) określić czas przechowywania dokumentów księgowych?

8) omówić, na czym polega elektroniczna archiwizacja dokumentów?

9) sporządzić dokument księgowy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.4. Przychody i koszty w przedsiębiorstwie

4.4.1. Materiał nauczania

Źródła przychodów

Przychód to wyrażona w pieniądzu wielkość sprzedaży produktów, towarów, materiałów,

usług, wartość naliczonych odsetek, wielkość otrzymanych kar, grzywien. Źródła

przychodów przedstawia tabela 4.

Tabela 4. Źródła przychodów

Przychody Opis

Przychody ze sprzedaży produktów,

towarów i materiałów

to wartość sprzedaży produktów, towarów i materiałów, którą

oblicza się jako sumę iloczynów ilości sprzedanych produktów,

towarów i materiałów oraz ich ceny sprzedaży

Pozostałe przychody operacyjne

to:

−

przychody ze sprzedaży majątku trwałego,

−

przychody z likwidacji środków trwałych,

−

dotacje,

−

otrzymane kary, grzywny, odszkodowania, darowizny,

−

wartość odpisanych przedawnionych lub umorzonych

zobowiązań

Przychody finansowe

to:

−

wartość sprzedaży papierów wartościowych,

−

otrzymane odsetki od lokat terminowych, środków na rachunkach

bankowych lub udzielonych pożyczek,

−

otrzymane dywidendy od akcji obcych,

−

dyskonta od weksli obcych,

−

przychody z udziałów w innych jednostkach,

−

dodatnie różnice kursowe,

−

otrzymane odsetki za nieterminową regulację należności

Koszty w przedsiębiorstwie

Koszt to wyrażone w pieniądzu zużycie rzeczowych składników majątku, wynagrodzenie

za pracę, usługi obce, a także podatki, ubezpieczenie majątku, opłaty oraz inne elementy

związane z prowadzeniem działalności gospodarczej.

Koszty można klasyfikować według różnych kryteriów (poświęcony został temu moduł

341[02].Z5.01 Klasyfikowanie kosztów i przychodów).

W niniejszym podręczniku przedstawimy klasyfikację kosztów rodzajowych (istotnych

przy sporządzaniu kalkulacji).

Klasyfikacja kosztów rodzajowych:

− amortyzacja – koszty związane ze zużyciem środków trwałych,

− zużycie materiałów i energii – zużycie materiałów podstawowych, pomocniczych, paliw,

opakowań, odpadków, energii elektrycznej,

− usługi obce – koszty związane z usługami remontowymi, transportowymi, budowlano-

montażowymi, bankowymi, najmu i dzierżawy,

− podatki i opłaty – podatek akcyzowy, podatek od nieruchomości, podatek od środków

transportu, opłaty skarbowe,

− wynagrodzenia – (brutto) za pracę, bez względu na rodzaj umowy,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

− ubezpieczenia społeczne i inne świadczenia – składki z tytułu ubezpieczeń społecznych,

odpisy na zakładowy fundusz świadczeń socjalnych, szkolenie pracowników, wydatki

związane z bhp,

− pozostałe koszty rodzajowe – koszty podróży służbowych, reprezentacji i reklamy, składki

z tytułu

ubezpieczeń majątkowych,

4.4.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest przychód?

2. Co to są przychody ze sprzedaży?

3. Jakie przychody zalicza się do pozostałych przychodów operacyjnych?

4. Jakie przychody zalicza się do przychodów finansowych?

5. Co to jest koszt?

6. Jakie koszty zalicza się do kosztów rodzajowych?

4.4.3. Ćwiczenia

Ćwiczenie 1

Przyporządkuj podane przychody do pozostałych przychodów operacyjnych lub

przychodów finansowych:

− dodatnie różnice kursowe,

− przychody z likwidacji środków trwałych,

− otrzymane dywidendy od akcji obcych,

− dotacje,

− dyskonta od weksli obcych,

− otrzymane kary, grzywny, odszkodowania, darowizny,

− wartość odpisanych przedawnionych lub umorzonych zobowiązań

− przychody ze sprzedaży majątku trwałego,

− wartość sprzedaży papierów wartościowych,

− przychody z udziałów w innych jednostkach,

− otrzymane odsetki od lokat terminowych, środków na rachunkach bankowych lub

udzielonych pożyczek,

− otrzymane odsetki za nieterminową regulację należności.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytaj uważnie wszystkie wymienione przychody,

2) wpisz do tabeli w odpowiednie miejsce pozostałe przychody operacyjne i przychody

finansowe.

Pozostałe przychody operacyjne

Przychody finansowe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Wpisz w puste miejsca brakujące pojęcia lub terminy: amortyzacja, zużycie materiałów i

energii, usługi obce, podatki i opłaty, wynagrodzenia, ubezpieczenia społeczne i inne

świadczenia, pozostałe koszty rodzajowe.

1. ………………………… to koszty związane z naliczeniem wynagrodzenia za pracę,

2. ………………………… to koszty związane ze zużyciem środków trwałych,

3. ………………………… to koszty związane ze zużyciem materiałów podstawowych,

pomocniczych, paliw, opakowań, odpadków, energii elektrycznej,

4. ………………………… to koszty związane z podatkiem akcyzowym, podatkiem od

nieruchomości, podatkiem od środków transportu, opłatami skarbowymi,

5. ………………………… to koszty związane z usługami remontowymi, transportowymi,

budowlano-montażowymi, bankowymi, najmu i dzierżawy,

6. ………………………… to koszty podróży służbowych, reprezentacji i reklamy, składki

z tytułu ubezpieczeń majątkowych,

7. ………………………… to składki z tytułu ubezpieczeń społecznych, odpisy na

zakładowy fundusz świadczeń socjalnych, szkolenie pracowników, wydatki związane

z bhp,

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie wyjaśnienie pojęć i terminów,

2) dopasować odpowiednie pojęcie lub termin do jego określenia,

3) wpisać je w puste miejsca.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

4.4.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wyjaśnić pojęcie przychodu?

2) wyjaśnić pojęcie przychodów ze sprzedaży?

3) sklasyfikować pozostałe przychody operacyjne?

4) sklasyfikować przychody finansowe?

5) wyjaśnić pojęcie kosztu?

6) wymienić i wyjaśnić znaczenie kosztów rodzajowych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.5. Kalkulacja kosztów

4.5.1. Materiał nauczania

Kalkulacja jest to czynność obliczeniowa, zmierzająca do ustalenia kwoty kosztów

przypadających na przedmiot kalkulacji. Przedmiotem kalkulacji może być wyrób, usługa.

Znajomość kosztu jednostkowego przez przedsiębiorców małych i średnich

przedsiębiorstw umożliwia lepsze dostosowanie cen swoich produktów, do cen stosowanych

przez inne przedsiębiorstwa. Jeżeli przedsiębiorca będzie znał koszt jednostkowy swojego

wyrobu, usługi, to będzie mógł go porównać z cenami produktów oferowanych przez

konkurencję i dzięki temu będzie mógł podjąć odpowiednie decyzje, co do ustalenia ceny.

Jeżeli różnica między ceną sprzedaży a jednostkowym kosztem wytworzenia jest zbyt mała,

to jest to sygnał, ze należy przyjrzeć się dokładniej ponoszonym kosztom i spróbować je

ograniczyć. W tym celu należy przeprowadzić kalkulację kosztów.

Przedsiębiorcy prowadzący uproszczone formy rachunkowości powinni przeprowadzać

kalkulację danego wyrobu, usługi dwukrotnie:

a) przed rozpoczęciem produkcji danego wyrobu (wykonaniem usługi) – jest to

kalkulacja wstępna,

b) po zakończeniu produkcji (wykonaniu usługi) – jest to kalkulacja wynikowa.

Kalkulacja wstępna jest sporządzana przed rozpoczęciem działalności

,

opiera się na

kosztach przewidywanych, planowanych (przewidywane wielkości produkcji, normy zużycia

materiałów, spodziewane ceny materiałów, usług obcych, wynagrodzeń).

Podstawą kalkulacji

wstępnej są normy i wskaźniki techniczno-ekonomiczne, taryfikatory, taryfy cen, ceny

średnie, koszty uznane za przeciętne dla danej branży czy produktu.

Kalkulacja wynikowa oparta jest na danych rzeczywistych, ujętych w ewidencji

księgowej. Odzwierciedla faktyczne zużycia składników majątku. Dzięki porównaniu

kosztów jednostkowych ustalonych w kalkulacji wstępnej i wynikowej, przedsiębiorca może

wyciągnąć odpowiednie wnioski i może przyczynić się do obniżenia kosztów prowadzonej

działalności, a w konsekwencji do zwiększenia rentowności.

Kalkulację kosztów, w przypadku firm, które prowadzą pełną rachunkowość opisano

w module 341[02].Z5.02 Sporządzanie kalkulacji. W niniejszym module zajmiemy się

kalkulacją kosztów w małych przedsiębiorstwach, prowadzących uproszczone formy

rachunkowości.

Koszty u ryczałtowca

Przedsiębiorcy opodatkowani w formie zryczałtowanej (karta podatkowa, ryczałt od

przychodów ewidencjonowanych) w ogóle nie prowadzą ewidencji kosztów. Dlatego

ryczałtowcy, którzy chcieliby przeprowadzić kalkulację, powinni systematycznie (dla

własnych potrzeb) prowadzić ewidencję ponoszonych kosztów.

W ewidencji takiej przedsiębiorca rejestrowałby wszystkie ponoszone koszty w

związku z prowadzoną działalnością.

Tabela 6 przedstawia przykładowe zestawienie kosztów dotyczących produkcji

wyrobów (usług).

Koszty u podatnika prowadzącego podatkową księgę przychodów i rozchodów

Osoby prowadzące podatkową księgę przychodów i rozchodów ewidencjonują w niej

nie tylko przychody, ale także koszty, które zapisuje się w kolumnach:

10 – Wartość zakupionych towarów handlowych, materiałów do produkcji,

11 – Koszty uboczne zakupu towarów handlowych, materiałów,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

12 – Koszty reprezentacji i reklamy objęte limitem,

13 – Wynagrodzenia,

14 – Pozostałe koszty.

Na podstawie tak zaewidencjonowanych kosztów, dość łatwo jest przeprowadzić ich

kalkulację. Jeżeli jednak taka szczegółowość układu kosztów jest niewystarczająca, to

przedsiębiorca może oddzielnie (własne potrzeby) ewidencjonować koszty według schematu,

zaproponowanego w tabeli 6.

W przypadku małych i średnich przedsiębiorstw w celu obliczenia kosztu jednostkowego,

zastosowanie może znaleźć metoda podziałowa prosta.

Ustalenie kosztu jednostkowego za pomocą metody podziałowej prostej ustala się przez

podzielenie poniesionych kosztów w danym okresie przez ilość wytworzonego wyrobu w tym

okresie.

Jednostkowy koszt wytworzenia oblicza się według wzoru:

q

Kc

k

j

=

gdzie:

k

j

– jednostkowy koszt wytworzenia;

K

C

– całkowity koszt produkcji;

q

– wielkość produkcji wyrobów (usług);

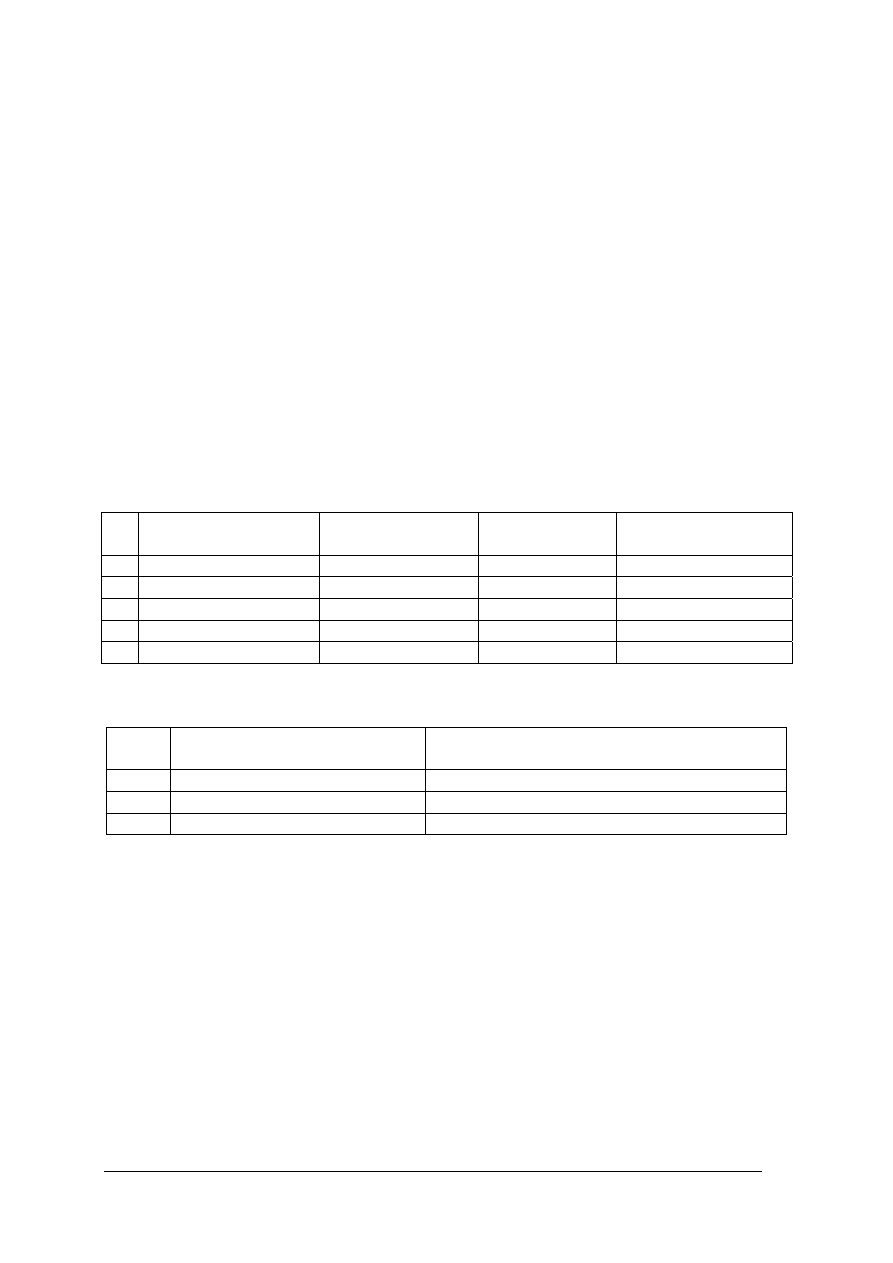

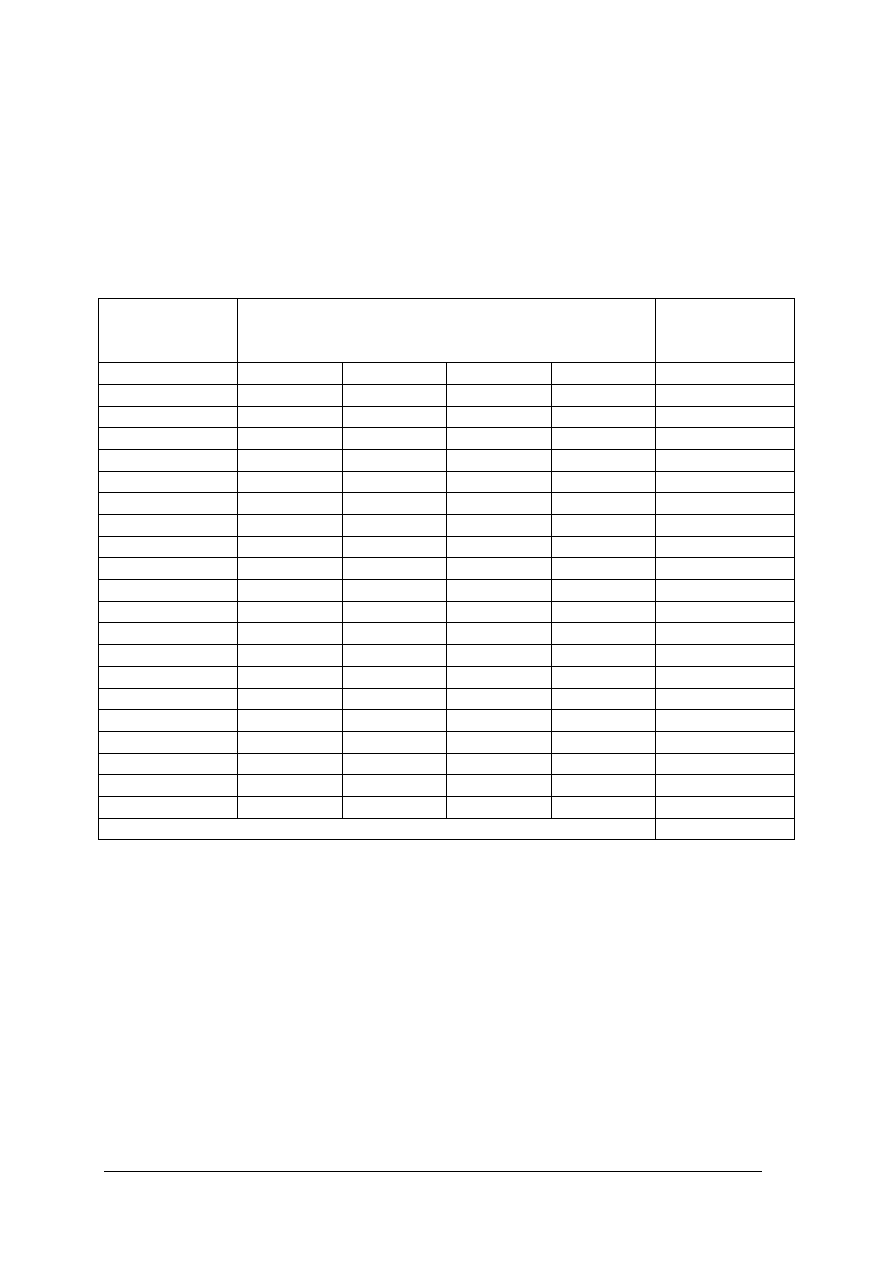

Tabela 6. Zestawienie kosztów dotyczących produkcji wyrobów (usług)

Lp. Koszty

Wartość (zł)

1. Zużycie materiałów podstawowych

a) Zużycie materiału A

b) Zużycie materiału B

c) Zużycie materiału C

2. Zużycie materiałów pomocniczych

a) Zużycie materiału A

b) Zużycie materiału B

c) Zużycie materiału C

3. Zużycie energii elektrycznej

4. Zużycie wody

5. Usługi obce

a) Usługi remontowe

b) Usługi transportowe

c) Rozmowy telefoniczne

d) Czynsz

e) Pozostałe usługi

6. Wynagrodzenia

7.

Narzuty na wynagrodzenia

8. Amortyzacja

9.

Podatki i opłaty

10. Pozostałe koszty

a) delegacje

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

b) Koszty reprezentacji i reklamy

c) Używanie prywatnego samochodu do celów służbowych

d) Inne koszty

11. RAZEM

KOSZTY

Przykład

Koszty w przedsiębiorstwie produkcyjnym na koniec miesiąca wynosiły:

1) zużycie materiałów

podstawowych 50

000

zł

2) zużycie materiałów

pomocniczych

20

000

zł

3) zużycie

energii

elektrycznej 23

000

zł

4) zużycie

wody

17

000

zł

5) usługi

obce 15

000

zł

6) wynagrodzenia

(z

narzutami) 30

000

zł

7) pozostałe

koszty

5

000

zł

8) koszty ogólne zarządu

5

000

zł

razem: 165 000 zł

Przedsiębiorstwo wyprodukowało w ciągu miesiąca 1 000 szt. wyrobów gotowych.

Ustalimy jednostkowy koszt wytworzenia, przez podzielenie każdej pozycji kosztów przez

ilość wyrobów. Wyniki przedstawia tabela 7.

Tabela 7. Obliczenie jednostkowego kosztu wytworzenia

Koszt (K)

Całkowite koszty

produkcji w zł (K

C

)

Ilość w szt.

(q)

Jednostkowy

koszt wytworzenia

w zł (k

j

)

zużycie materiałów podstawowych

50 000

1 000

50

zużycie materiałów pomocniczych

20 000

1 000

20

zużycie energii elektrycznej

23 000

1 000

23

zużycie wody

17 000

1 000

17

usługi obce

15 000

1 000

15

wynagrodzenia (z narzutami)

30 000

1 000

30

pozostałe koszty

5 000

1 000

5

techniczny koszt wytworzenia

160 000

1 000

160

koszty ogólnego zarządu

5 000

1 000

5

koszt własny wyrobu gotowego

165 000

1 000

165

Należy sprawdzić poprawność dokonanych obliczeń:

165zł 1000szt 165000zł

⋅

=

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest kalkulacja?

2. W jakim celu przeprowadza się kalkulację kosztów?

3. Co jest istotą kalkulacji wstępnej?

4. Co jest istotą kalkulacji wynikowej?

5. W jaki sposób przeprowadza się kalkulację kosztów w przypadku ryczałtu od

przychodów ewidencjonowanych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

6. W jaki sposób przeprowadza się kalkulację kosztów w przypadku prowadzenia

podatkowej księgi przychodów i rozchodów?

7. Na czym polega metoda podziałowa prosta kalkulacji kosztów?

4.5.3. Ćwiczenia

Ćwiczenie 1

Przeprowadź kalkulację kosztów dla zakładu fryzjerskiego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) opracować tabelę (na podstawie tabeli 6),

2) w pierwszej kolumnie wpisać, zaproponowane przez siebie koszty, w drugiej kolumnie –

ich wartość,

3) obliczyć koszty całkowite.

Wyposażenie stanowiska pracy:

−

kalkulator,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Ustal metodą podziałową prostą koszt jednostkowy usługi fryzjerskiej (na podstawie

danych z ćwiczenia 1).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) ustalić ilość wykonanych usług fryzjerskich w ciągu miesiąca,

2) korzystając z danych z ćwiczenia 1 (gdzie ustaliłeś koszt całkowity), obliczyć koszt

jednostkowy

Wyposażenie stanowiska pracy:

−

kalkulator,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

4.5.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wyjaśnić pojęcie kalkulacji?

2) wyjaśnić istotę kalkulacji wstępnej?

3) wyjaśnić istotę kalkulacji wynikowej?

4) omówić, w jaki sposób przeprowadza się kalkulację kosztów w przypadku

ryczałtu od przychodów ewidencjonowanych?

5) omówić, w jaki sposób przeprowadza się kalkulację kosztów w przypadku

prowadzenia podatkowej księgi przychodów i rozchodów?

6) omówić, na czym polega kalkulacja podziałowa prosta kosztów?

7) przeprowadzić kalkulację kosztów?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.6. Cel i zasady inwentaryzacji

4.6.1. Materiał nauczania

Inwentaryzacja to zespół czynności związanych z ustaleniem faktycznego stanu majątku

oraz źródeł ich pochodzenia na dany moment bilansowy.

Sposób i terminy przeprowadzania inwentaryzacji zależą od rodzaju sprawdzanego

składnika bilansowego i mogą przybrać formę:

– spisu z natury – stosowana do składników dających się policzyć, zważyć, będących

własnością jednostki i obcych, tj. środków pieniężnych (z wyjątkiem zgromadzonych na

rachunkach bankowych), akcji, obligacji, bonów i innych papierów wartościowych,

rzeczowych składników aktywów obrotowych, środków trwałych (z wyjątkiem gruntów

i trudno dostępnych środków trwałych) oraz maszyn i urządzeń objętych inwestycją

rozpoczętą; przeprowadzana na arkuszach spisowych, zgodnych z przepisami

o dokumentacji księgowej;

– potwierdzenia prawidłowości sald księgowych – stosowana do środków pieniężnych

zgromadzonych na rachunkach bankowych, aktywów własnych powierzonych

kontrahentom oraz należności, pożyczek i zobowiązań z wyjątkiem należności spornych

i wątpliwych, należności i zobowiązań wobec pracowników, z tytułów publiczno-

prawnych – druki potwierdzenia salda ustala jednostka we własnym zakresie;

– porównania danych ewidencyjnych z dokumentami – może być zastosowana do gruntów

i trudno dostępnych oglądowi środków trwałych, należności spornych i wątpliwych,

a w bankach również zagrożonych, należności i zobowiązań wobec pracowników,

tytułów publicznoprawnych.

Spis z natury polega na dokonaniu fizycznego pomiaru ilości składników majątkowych

drogą ich przeliczenia, zważenia lub zmierzenia przez fachowy zespół, niezależny od osób

sprawujących na co dzień pieczę nad tymi składnikami.

Inwentaryzację rzeczowych i pieniężnych składników majątku przeprowadza komisja

inwentaryzacyjna powołana przez kierownika jednostki. Przewodniczącym komisji

inwentaryzacyjnej nie może być główny księgowy lub pracownik odpowiedzialny materialnie

za składniki objęte inwentaryzacją.

Przedsiębiorcy zobowiązani do prowadzenia ewidencji działalności za pomocą księgi

przychodów i rozchodów lub opodatkowani w formie ryczałtu od przychodów

ewidencjonowanych dokonują inwentaryzacji składników majątkowych na podstawie

przepisów ustawy o podatku dochodowym od osób fizycznych i rozporządzeń

wykonawczych.

Inwentaryzację należy przeprowadzić i wpisać do księgi:

– przed zaprowadzeniem księgi,

– na koniec każdego roku podatkowego,

– w przypadku zmiany wspólnika,

– przy likwidacji działalności,

– w przypadku zarządzenia urzędu skarbowego,

– gdy ustala się zaliczki na podatek za okresy miesięczne.

Podatnik może przeprowadzić spis z natury w innym terminie, ale o zamiarze musi

powiadomić urząd skarbowy na 7 dni przed datą tego spisu.

Spisem z natury należy objąć:

– towary handlowe,

– materiały podstawowe i pomocnicze,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

– półwyroby i wyroby gotowe,

– braki i odpadki.

Spisem należy objąć także towary stanowiące własność podatnika, ale znajdujące się poza

jednostką. Towary obce znajdujące się w zakładzie podatnika, które nie podlegają wycenie

ujmujemy ilościowo w remanencie z podaniem czyją stanowią własność.

Spis z natury przeprowadza się na arkuszach spisowych – drukach ścisłego zarachowania,

które wydaje się zespołom spisowym po uprzednim ponumerowaniu i zaparafowaniu przez

upoważnioną osobę z komórki księgowości, za pokwitowaniem, do późniejszego rozliczenia

po zakończeniu spisów.

Wpisu do arkusza spisowego należy dokonać bezpośrednio po ustaleniu stanu składnika.

Nie należy zostawiać wolnych wierszy. Należy stosować nazwy używane w księgowości lub

symbole indeksu materiałowego oraz takie same jednostki miary, w jakich są ujmowane

w ewidencji ilościowej i ilościowo-wartościowej. Ułatwia to rozliczenie inwentaryzacji

i ustalenie różnic.

Błędy popełnione w arkuszach spisu można poprawiać wyłącznie przez skreślenie błędnego

zapisu, tak aby pozostał on czytelny, a następnie wpisaniu zapisu poprawnego. Obok tekstu

poprawionego powinny się podpisać osoba odpowiedzialna materialnie i członek zespołu

spisowego.

Dokonanie poprawek powinno znaleźć swoje odbicie w protokole opisowym z przebiegu

inwentaryzacji, gdzie należy zamieścić uwagę odnośnie dokonanej poprawki: pozycja

spisowa, powód dokonania poprawki, przez kogo.

Arkusze spisowe stanowią dowód księgowy i powinny zawierać:

– nazwę jednostki i pola spisowego (pieczęć firmowa),

– numer arkusza,

– skład komisji inwentaryzacyjnej, osób odpowiedzialnych materialnie oraz innych osób

uczestniczących w spisie,

– datę i godzinę rozpoczęcia i zakończenia spisu,

– datę na jaką przypada termin spisu,

– dane dotyczące spisywanych składników,

– podsumowanie arkusza.

Arkusze spisowe sporządza się w dwóch egzemplarzach, a przy inwentaryzacjach zdawczo-

odbiorczych w trzech. Oryginał otrzymuje księgowość, a kopię osoba materialnie

odpowiedzialna, w której obecności winny być spisywane wszystkie składniki majątkowe.

W niektórych podmiotach wykorzystywane powinny być inne arkusze spisowe niż

uniwersalne.

Po wpisaniu ostatniej inwentaryzowanej pozycji składnika następuje zakończenie arkusza

spisowego poprzez wpisanie adnotacji – poniżej ostatniej pozycji – „spis zakończono na

pozycji nr ...”. Daty i podpisy członków komisji i osób odpowiedzialnych następują na końcu

arkusza spisowego. Osoby materialnie odpowiedzialne powinny złożyć oświadczenie, że

wszystkie składniki zostały objęte spisem i osoby te nie wnoszą zastrzeżeń do kompletności

spisów i do pracy zespołu spisowego.

Po zakończeniu spisu z natury zespoły spisowe powinny złożyć pisemną informację

o nieprawidłowościach stwierdzonych w toku inwentaryzacji.

Następną czynnością jest wycena składników majątku. Można zaniechać wyceny

rzeczowych składników majątku bezpośrednio na arkuszach, jeżeli składniki te są ujmowane

w urządzeniu ewidencyjnym zawierającym informację o ich ilości i wartości w dniu, na który

przypadał termin inwentaryzacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Wyceny remanentu należy dokonać w terminie 14 dni od jego zakończenia zgodnie

z zasadami rozporządzenia.

W jednostkach prowadzących księgi przychodów i rozchodów wycenia się:

– materiały, towary handlowe – według cen zakupu, nabycia lub cen rynkowych,

– półwyroby, wyroby gotowe i braki własnej produkcji – według kosztów wytworzenia,

– produkcję nie zakończoną – według kosztów wytworzenia,

– odpadki użytkowe – według wartości szacunkowej,

– niesprzedane wartości dewizowe – według cen zakupu z dnia sporządzenia spisu, a w

dniu kończącym rok podatkowy według cen zakupu nie wyższej niż kurs średni

ogłaszany przez NBP w dniu kończącym rok podatkowy,

– wartość rzeczy zastawionych – według ich wartości rynkowej,

– produkcję zwierzęcą – według cen rynkowych,

– wyposażenie objęte spisem z natury na dzień likwidacji działalności – według cen

zakupu.

W przypadku gdy towary utraciły swoją wartość użytkową podatnik może przyjąć do

wyceny towarów ceny niższe od cen zakupu lub nabycia.

Spis z natury wpisywany jest do księgi obowiązkowo poprzez wpis poszczególnych

rodzajów składników lub wpis tylko jednej pozycji, jeżeli sporządzone jest odrębne

szczegółowe zestawienie, które przechowuje się razem z księgą.

W księdze należy dokonać zapisu wartości remanentu początkowego nawet w przypadku,

gdy na dzień otwarcia księgi podatnik nie posiada składników majątku podlegających

remanentowi.

Obowiązek przeprowadzenia inwentaryzacji wynika z przepisów o rachunkowości oraz

przepisów podatkowych.

W przedmiocie przygotowania, przeprowadzenia oraz ustalenia i rozliczenia różnic

inwentaryzacyjnych nie ma różnicy pomiędzy inwentaryzacją przeprowadzaną przez

jednostki stosujące przepisy ustawy o rachunkowości, a jednostki stosujące przepisy

podatkowe. Różnice występują w terminach i częstotliwości inwentaryzacji.

Zasadniczym celem inwentaryzacji jest porównanie stanu rzeczywistego ze stanem

ewidencjonowanym, aby ujęte w bilansie składniki oraz wynik finansowy odzwierciedlały

rzeczywistą ich wartość.

Zadaniem inwentaryzacji jest:

– przede wszystkim zapewnienie wiarygodności swoich danych księgowych,

– ochrona mienia i rozliczenie osób odpowiedzialnych,

– ocena przydatności gospodarczej inwentaryzowanych składników,

– ocena stosowanej w jednostce dokumentacji księgowej.

Znaczenie inwentaryzacji dla prawidłowego funkcjonowania firmy jest tak duże, że jej

zasady, częstotliwość i terminy przeprowadzania są przedmiotem regulacji prawnych

(rozdział 3 Ustawy o rachunkowości).

Zagadnienia związane z inwentaryzacją zostały omówione szerzej w jednostce modułowej

„Prowadzenie inwentaryzacji składników majątkowych”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest inwentaryzacja?

2. Co jest przedmiotem inwentaryzacji?

3. Jaki jest cel i zadania inwentaryzacji?

4. Jakie przepisy regulują zasady przeprowadzania inwentaryzacji?

5. Jakie są metody przeprowadzania inwentaryzacji?

6. Jakie są zasady wypełniania arkuszy spisowych?

7. Jakie są zasady przeprowadzania inwentaryzacji przez podatników prowadzących

podatkową księgę przychodów i rozchodów oraz ryczałt ewidencjonowany?

4.6.3. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania:

1. Inwentaryzacji bonów i innych papierów wartościowych dokonuje się metodą

...........................................................................................................................................

2. Przedsiębiorcy zobowiązani do prowadzenia ewidencji działalności gospodarczej za

pomocą księgi przychodów i rozchodów dokonują inwentaryzacji składników

majątkowych na podstawie przepisów ...............................................................................

i ........................................................................................................................................

3. W jednostkach prowadzących podatkową księgę przychodów i rozchodów produkcję

niezakończoną wycenia się według ....................................................................................

zaś materiały według ..........................................................................................................

4. Zadaniem inwentaryzacji jest ochrona mienia i rozliczenie

...........................................................................................................................................

5. .................................................. należy dokonać w terminie 14 dni od zakończenia

remanentu.

6. Zasadniczym celem inwentaryzacji jest porównanie ............................................................

ze ......................................................................................................................................

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie zdania,

2) wykropkowane pola uzupełnić.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Przeczytaj uważnie podane stwierdzenia, prawdziwe oznacz literą P, zaś fałszywe literą F.

___1. Inwentaryzacja to zespół czynności związanych z ustaleniem stanu faktycznego

tylko aktywów obrotowych.

___2. Inwentaryzacji nie należy przeprowadzać dla aktywów powierzonych innym

jednostkom.

___3. Zadaniem inwentaryzacji jest ocena stosowanej w jednostce dokumentacji księgowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

___4. W

księdze należy dokonywać zapisu wartości remanentu początkowego nawet

w przypadku, gdy na dzień otwarcia księgi podatnik nie posiada składników

majątkowych podlegających remanentowi.

___5. Inwentaryzacja przeprowadzana przez jednostki stosujące przepisy o rachunkowości,

a jednostki stosujące przepisy podatkowe przeprowadzana jest w ten sam sposób

i w tych samych terminach.

___6. Wyceny

wyposażenia objętego spisem z natury na dzień likwidacji działalności

dokonuje się według cen rynkowych.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie podane stwierdzenia,

2) stwierdzenia prawdziwe oznaczyć z lewej strony literą P, zaś fałszywe literą F.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.6.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) podać definicję inwentaryzacji?

2) podać przepisy regulujące zasady przeprowadzania inwentaryzacji?

3) określić przedmiot inwentaryzacji?

4) określić cel i zadania inwentaryzacji?

5) wymienić metody przeprowadzania inwentaryzacji?

6) omówić zasady wypełniania arkuszy spisowych?

7) przedstawić zasady przeprowadzania inwentaryzacji przez jednostki

prowadzące podatkową księgę przychodów i rozchodów oraz ryczałt

ewidencjonowany?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.7. Rozliczenia dotyczące wynagrodzeń i ubezpieczeń

społecznych

4.7.1. Materiał nauczania

Rozliczenia dotyczące wynagrodzeń to zobowiązania pracodawcy wobec pracowników

z tytułu pracy świadczonej przez nich na rzecz firmy.

Wynagrodzenia za pracę obejmują wszelkie wypłaty pieniężne oraz świadczenia w naturze,

wynikające z umowy o pracę, umowy zlecenia, umowy o dzieło, umowy agencyjnej. Kwotę

wynagrodzeń ustala się na podstawie dokumentów źródłowych (list obecności, kart pracy,

kart zarobkowych, stawek wynagrodzeń), a następnie sporządza się listy płac.

W liście płac ustala się wysokość wynagrodzeń brutto, które obejmują płace zasadnicze

i dodatki oraz potrącenia od tych wynagrodzeń. Potrącenia można podzielić na:

– obligatoryjne – na które pracownik nie musi wyrazić zgody, obejmują podatek

dochodowy od osób fizycznych, składki ZUS płacone przez pracownika, potrącenia na

podstawie tytułów egzekucyjnych i wykonawczych,

– dobrowolne – na które pracownik wyraził zgodę na piśmie, np. PZU, składki na związki

zawodowe.

Lista

płac stanowi podstawę oraz potwierdzenie wypłaty wynagrodzeń.

Na rozrachunki z Zakładem Ubezpieczeń Społecznych składają się zobowiązania firmy do

pokrywania kosztów ustawowego ubezpieczenia pracowników. Pracodawca ma obowiązek

zgłosić pracownika do ubezpieczenia w terminie 7 dni od daty powstania obowiązku

ubezpieczenia. Należne składki wpłaca w określonych terminach na rachunek bankowy ZUS.

Pracodawca z tytułu ubezpieczenia zatrudnianych w swojej firmie pracowników opłaca

składki na ubezpieczenia społeczne:

– ubezpieczenie emerytalne – w wysokości 9,76% podstawy wymiaru,

– ubezpieczenie rentowe – w wysokości 6,5% podstawy wymiaru,

– ubezpieczenie wypadkowe – od 0,97 do 3,86% podstawy wymiaru.

Składka na ubezpieczenie wypadkowe jest dla poszczególnych płatników zróżnicowana.

Firmy zatrudniające do 9 pracowników płacą składkę w wysokości 1,93% podstawy

wymiaru, zaś pozostali w zależności od poziomu zagrożeń i skutków tych zagrożeń.

Ponadto pracodawca opłaca składki na:

– Fundusz Pracy – w wysokości 2,45% podstawy wymiaru,

– Fundusz Gwarantowanych Świadczeń Pracowniczych – wysokości 0,15% podstawy

wymiaru,

– Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych.

Składki na ZUS płacą także pracownicy:

– ubezpieczenie emerytalne – w wysokości 9,76% podstawy wymiaru,

– ubezpieczenie rentowe – w wysokości 6,5% podstawy wymiaru,

– ubezpieczenie chorobowe – w wysokości 2,45% podstawy wymiaru,

– ubezpieczenie zdrowotne – w wysokości 8,5% w 2005 r. podstawy wymiaru (corocznie

wzrastająca o 0,25%).

Pracodawca ma obowiązek obliczyć te składki, potrącić je od należnych pracownikom

wynagrodzeń i przekazać do ZUS.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.7.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są rozliczenia dotyczące wynagrodzeń?

2. Jakie są rozliczenia dotyczące ubezpieczeń społecznych?

3. Jakie ubezpieczenia i w jakiej wysokości płaci pracodawca z tytułu ubezpieczenia

zatrudnianych pracowników?

4. Jakie ubezpieczenia i w jakiej wysokości płaci pracownik?

4.7.3. Ćwiczenia

Ćwiczenie 1

Przedsiębiorstwo Budowlane „Dom” W. Kostek, mające siedzibę w Goleniowie przy

ul. Doromira 12; NIP 624-000-87-65, Bank Pekao S.A. I/o Goleniów

Nr 65437854000011156430101234, wykonujące roboty budowlane, zatrudnia na umowę

o pracę 5 pracowników: 2 pracowników umysłowych i 3 pracowników zatrudnionych na

stanowiskach robotniczych; zamieszkałych w Goleniowie. Koszty uzyskania przychodu

wynoszą 102,25 zł / m-c.

Angaże poszczególnych pracowników są następujące:

Lp.

Nazwisko i imię

Płaca zasadnicza

Dodatek

funkcyjny

Premia

(% płacy zasadniczej)

1 Kotlek Zbigniew

2800 zł/m-c

150 zł

50%

2 Kotlarczyk Jacek

2600 zł/m-c

110 zł

25%

3 Rożek Piotr

13 zł/godz.

50%

4 Harkot Andrzej

11 zł/godz.

30%

5 Markus Antoni

11 zł/godz.

30%

Pracownicy umysłowi przepracowali wszystkie dni robocze w miesiącu maju, zaś robotnicy

przepracowali:

Lp.

Nazwisko i imię Liczba

przepracowanych

godzin w miesiącu

1 Rożek Piotr

168

2 Harkot

Andrzej

168

3 Markus

Antoni

168

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) na podstawie podanych danych sporządzić listę płac nr 5/br.,

2) obliczyć wysokość składek płaconych przez pracodawcę z tytułu ubezpieczenia

pracowników.

Wyposażenie stanowiska pracy:

– lista płac,

– kalkulator,

– literatura zgodnie z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Ćwiczenie 2

Na podstawie danych z ćwiczenia 1 dokonaj rozliczenia miesięcznego z ZUS i urzędem

skarbowym pisemnie i komputerowo.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) wypełnić ręcznie i komputerowo deklaracje rozliczeniowe miesięczne do ZUS: DRA,

RCA, RMUA,

2) wypełnić przelewy do ZUS,

3) sporządzić ręcznie i komputerowo deklarację miesięczną do urzędu skarbowego – PIT–4,

4) wypełnić przelew do urzędu skarbowego.

Wyposażenie stanowiska pracy:

– lista płac i wyliczenia z ćwiczenia 1,

– deklaracje rozliczeniowe do ZUS: DRA, RCA, RMUA,

– PIT–4,

– przelewy do ZUS i do urzędu skarbowego,

– literatura zgodnie z punktem 6 Poradnika dla ucznia.

4.7.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) omówić rozliczenia dotyczące wynagrodzeń?

2) omówić rozliczenia dotyczące ubezpieczeń?

3) przedstawić rodzaje i wysokość ubezpieczeń płaconych

przez pracodawcę i pracownika?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

4.8. Podatek dochodowy od osób fizycznych

4.8.1. Materiał nauczania

Podatek dochodowy od osób fizycznych jest regulowany ustawą z dnia 26 lipca 1991 r.

o podatku dochodowym od osób fizycznych (DzU 2000, Nr 14, poz. 176 z późn. zm.).

Obciąża on wszystkie dochody, jakie może osiągnąć osoba fizyczna, z wyjątkiem:

– przychodów podlegających opodatkowaniu podatkiem rolnym,

– przychodów podlegających opodatkowaniu podatkiem leśnym,

– przychodów od spadków i darowizn,

– przychodów z działalności gospodarczej, jeżeli są opodatkowane za pomocą karty

podatkowej lub zryczałtowanym podatkiem od przychodów ewidencjonowanych,

a mianowicie:

– przychody ze stosunku służbowego, stosunku pracy nakładczej oraz spółdzielczego

stosunku pracy (wynagrodzenie zasadnicze, nadgodziny, dodatki, nagrody);

– przychody z działalności gospodarczej (kwoty należne, choćby nie zostały faktycznie

otrzymane, z wyjątkiem bonifikat, z kont oraz podatku VAT), przychody ze sprzedaży

środków trwałych, dotacje, subwencje, różnice kursowe, odsetki od środków na

rachunkach bankowych.

Dochodem podatnika jest przychód pomniejszony o koszty.

Koszty uzyskania przychodów – wszelkie koszty poniesione w celu osiągnięcia przychodów,

z wyjątkiem:

– wydatków na nabycie gruntów,

– wydatków na ulepszenie środków trwałych,

– wydatków na spłatę pożyczek,

– darowizny, grzywny, kary pieniężne,

– koszty reprezentacji i reklamy większe niż 0,25% przychodu rocznego.

Koszty uzyskania przychodu określane są dwoma metodami:

− ryczałtową,

− na podstawie faktycznie poniesionych wydatków.

Koszty uzyskania przychodu ustalane w formie ryczałtowej dotyczą następujących

przychodów:

− 50% z praw autorskich, prawa własności;

− 20% z działalności wykonywanej osobiście, np. literackiej, dziennikarskiej, wykonywania

usług na podstawie umowy zlecenia;

− stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy – ustalane przez

Ministerstwo Finansów. Mogą być podwyższone, jeżeli miejsce zamieszkania podatnika

położone jest poza miejscem gdzie znajduje się zakład pracy oraz w przypadku dochodów

pochodzących z kilku źródeł.

Koszty faktycznie poniesione ustalane są na podstawie dokumentacji i prowadzonej

ewidencji.

Podstawą opodatkowania jest dochód stanowiący różnicę między nadwyżką sumy

przychodów nad kosztami uzyskania przychodów.

Dochód możemy pomniejszyć o odliczenia, m.in.:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

− składek na ubezpieczenie społeczne,

− dokonanych w roku podatkowym zwrotów nienależnie pobranych świadczeń, które

uprzednio zwiększyły dochód podlegający opodatkowaniu,

− wydatków na cele rehabilitacyjne,

− wydatków na spłatę odsetek od kredytu udzielonego podatnikowi na sfinansowanie

inwestycji mającej na celu zaspokojenie własnych potrzeb mieszkaniowych,

− darowizn przeznaczonych dla organizacji pozarządowych oraz jednostek kościelnych

prowadzących działalność pożytku publicznego w sferze zadań publicznych określonych

w ustawie o działalności pożytku publicznego i wolontariacie.

Wysokość należnego podatku ustala się na podstawie progresywnej skali podatkowej

(tabela 8).

Tabela 8. Skala podatku dochodowego na 2005 r.

SKALA PODATKU DOCHODOWEGO NA 2005 r.

Podstawa obliczenia podatku w złotych

ponad do

Podatek wynosi

37 024 zł 19% podstawy obliczenia minus

kwota 530,08 zł

37 024 zł

74 048 zł

6 504,48 zł + 30% nadwyżki

ponad 37 024 zł

74 048 zł

17 611,68 zł + 40% nadwyżki

ponad 74 048 zł

Źródło: bankier.pl

Obowiązek płacenia zaliczek na podatek dochodowy z działalności gospodarczej powstaje,

gdy dochody przekroczą kwotę wolną od podatku, która w 2005 r. wynosi 2790 zł.

Podatek

można pomniejszyć o różne ulgi podatkowe, np.: