RYNKI FINANSOWE –

KOMPENDIUM

MATERIAŁ UZUPEŁNIAJĄCY DO WYKŁADÓW Z RYNKÓW FINANSOWYCH

MATERIAŁ UZUPEŁNIAJĄCY DO WYKŁADÓW Z RYNKÓW FINANSOWYCH

Dr Adam Barembruch

AB

Rynek finansowy

dr Adam Barembruch

Rynek finansowy

Rozwój gospodarczy jest praktycznie

Rynek na którym zawierane są transakcje

Po co rynki finansowe?

Pojęcie

Rozwój gospodarczy jest praktycznie

niemożliwy bez sprawnie i efektywnie

funkcjonujących rynków finansowych.

Rynki finansowe pełnią funkcję przesyłania

Rynek, na którym zawierane są transakcje

finansowe polegające na zamianie

pieniądza na mniej płynny, dochodowy

instrument finansowy, który może mieć

Rynki finansowe pełnią funkcję przesyłania

funduszy od ludzi, którzy zaoszczędzili

nadwyżkę, wydając mniej niż wynosiły ich

dochody, do ludzi którzy potrzebują

funduszy ponieważ zamierzają wydać

albo charakter wierzycielski (dłużny) albo

własnościowy.

Płynność instrumenty finansowego –

wyraża się w jego zdolności do zamiany

funduszy, ponieważ zamierzają wydać

więcej niż posiadają.

Przekazywanie funduszy od osób

oszczędzających do tych które inwestują

wyraża się w jego zdolności do zamiany

na instrument o najwyższym stopniu

płynności (pieniądz) po cenie niewiele

różniącej się od ostatniej ceny rynkowej

oszczędzających do tych, które inwestują

jest ważne dla gospodarki, ponieważ

ludzie gromadzący oszczędności

najczęściej nie są tymi samymi ludźmi,

którzy mają dostęp do zyskownych

Rynek niepłynny = płytki

Ceną pieniądza na rynku finansowym jest

stopa procentowa

którzy mają dostęp do zyskownych

inwestycji.

Rynek finansowy wraz z instytucjami

finansowymi tworzy system finansowy

AB

Funkcje rynków finansowych

dr Adam Barembruch

Funkcje rynków finansowych

El t

k t łt

i

j

Mobilizacja kapitału

J. Czekaj „ Rynki, instrumenty,

instytucje”

Uniwersalne funkcje

Elastyczne kształtowanie czasowej

struktury konsumpcji i inwestycji

Zwiększenie efektywności

Mobilizacja kapitału

skarpeta, bank czy giełda? ☺

Oszczędzający = zyski z inwestycji

Zwiększenie efektywności

wykorzystania zasobów w

gospodarce

U żli i óż i

i

Inwestujący = niższy koszt kapitału

Transformacja kapitału

Oszczędności = Inwestycje (nie

Umożliwia różnicowanie

posiadanych pakietów aktywów

Ograniczanie ryzyka

Oszczędności = Inwestycje (nie

konsumpcja jak banku)

Optymalna alokacja

Ś dki t d i j i k

k

g

y y

Środki tam gdzie największy zysk

Wycena kapitału

obiektywna, stosunkowo tania,

y

,

,

bezpieczna

AB

Klasyfikacja rynków finansowych

dr Adam Barembruch

Klasyfikacja rynków finansowych

Kryterium rodzaju instrumentów finansowych będących przedmiotem obrotu

Kryterium rodzaju instrumentów finansowych będących przedmiotem obrotu

Rynek pieniężny

Rynek kapitałowy

Rynek walutowy

Rynek walutowy

Rynek pochodnych instrumentów finansowych

Kryterium podmiotu oferującego instrumenty finansowe

Rynek pierwotny

Rynek pierwotny

Rynek wtórny

Kryterium dostępności oferowanych instrumentów

Rynek publiczny

Rynek publiczny

Rynek prywatny

Kryterium terminu rozliczenia transakcji

Rynek natychmiastowy (spot kasowy)

Rynek natychmiastowy (spot, kasowy)

Rynek terminowy

Wartość pojedynczej transakcji

Rynek detaliczny

Rynek detaliczny

Rynek hurtowy

INSTRUMENTY FINANSOWE

Dr Adam Barembruch

AB

Instrumenty finansowe a papiery

t ś i

dr Adam Barembruch

wartościowe

Instrumentami finansowymi w rozumieniu ustawy z dnia 29 lipca

Papier wartościowy - (zwany również walorem) to

Instrumenty finansowe

Papiery wartościowe

Instrumentami finansowymi w rozumieniu ustawy z dnia 29 lipca

2005 r. o obrocie instrumentami finansowymi (Dz. U. z dnia 23

września 2005 r.) są:

1) papiery wartościowe;

2) niebędące papierami wartościowymi:

) t t ł t i t

i t t j h

bi

i

t

i

Papier wartościowy (zwany również walorem) to

dokument o ściśle określonej przez prawo formie,

stwierdzający określone prawa majątkowe, które

przysługują jego posiadaczowi.

USTAWA z dnia 29 lipca 2005 r. o obrocie instrumentami

finansowymi

a) tytuły uczestnictwa w instytucjach zbiorowego inwestowania,

b) instrumenty rynku pieniężnego,

c) finansowe kontrakty terminowe oraz inne równoważne

instrumenty finansowe rozliczane pieniężnie, umowy forward

dotyczące stóp procentowych, swapy akcyjne, swapy na stopy

procentowe, swapy walutowe,

finansowymi

Art. 3.

Ilekroć w ustawie jest mowa o papierach wartościowych

- rozumie się przez to:

k j

b

i i i ó

t

p

py

d) opcje kupna lub sprzedaży instrumentów finansowych, opcje

na stopy procentowe, opcje walutowe, opcje na takie opcje, oraz

inne równoważne instrumenty finansowe rozliczane pieniężnie,

e) prawa majątkowe, których cena zależy bezpośrednio lub

pośrednio od wartości oznaczonych co do gatunku rzeczy,

określonych rodzajów energii, mierników i limitów wielkości

akcje, prawa poboru w rozumieniu przepisów ustawy z

dnia 15 września 2000 r. - Kodeks spółek handlowych

(Dz. U. Nr 94, poz. 1037, z późn. zm.), prawa do akcji,

warranty subskrypcyjne, kwity depozytowe, obligacje,

listy zastawne, certyfikaty inwestycyjne i inne zbywalne

papiery wartościowe w tym inkorporujące prawa

określonych rodzajów energii, mierników i limitów wielkości

produkcji lub emisji zanieczyszczeń (pochodne instrumenty

towarowe),

f) inne instrumenty, jeżeli zostały dopuszczone do obrotu na rynku

regulowanym na terytorium państwa członkowskiego lub są

przedmiotem ubiegania się o takie dopuszczenie.

2 Maklerskimi instrumentami finansowymi są instrumenty

papiery wartościowe, w tym inkorporujące prawa

majątkowe odpowiadające prawom wynikającym z akcji

lub z zaciągnięcia długu, wyemitowane na podstawie

właściwych przepisów prawa polskiego lub obcego,

inne zbywalne prawa majątkowe, które powstają w

wyniku emisji inkorporujące uprawnienie do nabycia lub

2. Maklerskimi instrumentami finansowymi są instrumenty

finansowe, o których mowa w ust. 1 pkt 1 i pkt 2 lit. a-d.

wyniku emisji, inkorporujące uprawnienie do nabycia lub

objęcia papierów wartościowych określonych w lit. a, lub

wykonywane poprzez dokonanie rozliczenia

pieniężnego (prawa pochodne).

AB

Instrumenty finansowe - zestawienie

dr Adam Barembruch

Instrumenty finansowe zestawienie

k j

t t ł t i t

i t t j h

Papiery wartościowe

Pozostałe instrumenty finansowe

niebędące papierami wartościowymi

akcje

prawa poboru

prawa do akcji

tytuły uczestnictwa w instytucjach

zbiorowego inwestowania

instrumenty rynku pieniężnego

prawa do akcji

warranty subskrypcyjne

kwity depozytowe

instrumenty rynku pieniężnego

finansowe kontrakty terminowe,

forward, swapy

kwity depozytowe

obligacje

listy zastawne

opcje

pochodne instrumenty towarowe

y

certyfikaty inwestycyjne

AB

Klasyfikacja papierów wartościowych

dr Adam Barembruch

Klasyfikacja papierów wartościowych

ze względu na rodzaj praw zawartych w papierach wartościowych:

ze względu na rodzaj praw zawartych w papierach wartościowych:

papiery wierzytelnościowe (dłużne)

papiery udziałowe (własnościowe)

ze względu na sposób przenoszenia tytułu własności:

ze względu na sposób przenoszenia tytułu własności:

papiery na okaziciela

papiery na zlecenie

papiery imienne

ze względu na funkcje pełnione w gospodarce

lokacyjne papiery wartościowe

dowodowe papiery wartościowe

rozliczeniowe papiery wartościowe

rozliczeniowe papiery wartościowe

ze względu na długość okresu do wykupu :

papiery krótkoterminowe

papiery średnioterminowe

p p y

papiery długoterminowe

ze względu na charakter dochodu:

papiery przynoszące stały dochód

papiery przynoszące zmienny dochód

AB

Uczestnicy rynków finansowych

dr Adam Barembruch

Uczestnicy rynków finansowych

I t t j l j

i d

j

k

Instytucje regulujące i nadzorujące rynek

Instytucje organizujące obrót instrumentami finansowymi

Giełda Papierów Wartościowych i rynek pozagiełdowy (OTC)

Giełda Papierów Wartościowych i rynek pozagiełdowy (OTC)

Depozyt Papierów Wartościowych

Domy maklerskie

Domy maklerskie

Firmy zarządzające aktywami

Emitenci

Inwestorzy

Pośrednicy finansowi

Banki

Zakłady (towarzystwa, firmy) ubezpieczeniowe

F nd s e in est c jne

Fundusze inwestycyjne

Fundusze emerytalne

RYNEK PIENIĘŻNY

Dr Adam Barembruch

AB

Rynek pieniężny

dr Adam Barembruch

Rynek pieniężny

Istota rynku pieniężnego

rynek na którym kształtuje się popyt i podaż na najbardziej płynne

instrumenty finansowe

obrót instrumentami finansowymi o terminie wykupu do jednego

roku

roku

wiarygodne podmioty dopuszczone do obrotu

Wysoka płynność

Wysoka płynność

Krótkoterminowość

AB

Dlaczego rynek finansowy ma fundamentalne

i dl

d ki i

t

fi

?

dr Adam Barembruch

znaczenie dla gospodarki i systemu finansowego?

J t i j

k t łt

i

d

i ł

ś i

Znaczenie

Funkcje

Jest miejscem kształtowania

bazowych stóp procentowych, które

warunkują poziom cen wszystkich

zarządzanie płynnością

realizacja określonej polityki

monetarnej

instrumentów rynku finansowego!!!

zarządzania ryzykiem stopy

procentowej

długoterminowe inwestowanie i

długoterminowe inwestowanie i

zaciąganie pożyczek (proces

rolowania)

AB

Instrumenty rynku pieniężnego

dr Adam Barembruch

Instrumenty rynku pieniężnego

Depozyty międzybankowe

Bony skarbowe

y

Bony pieniężne NBP

Certyfikaty depozytowe

Certyfikaty depozytowe

Papiery komercyjne

Warunkowe transakcje repo i sell-buy-back

Swapy walutowe

Swapy walutowe

AB

Uczestnicy rynku pieniężnego

dr Adam Barembruch

Uczestnicy rynku pieniężnego

Sk b P ń t

NBP

Strona podażowa

Strona popytowa

Skarb Państwa

NBP

Banki komercyjne

NBP

Banki komercyjne

Przedsiębiorstwa

Banki komercyjne

Przedsiębiorstwa

Przedsiębiorstwa

Instytucje finansowe

osoby fizyczne

y y

AB

Segmenty rynku pieniężnego

dr Adam Barembruch

Segmenty rynku pieniężnego

Ze względu na wielkość transakcji

Rynek hurtowy

Rynek detaliczny

Klasyczny podział:

Klasyczny podział:

Rynek międzybankowy („rynek zamknięty”)

Rynek krótkoterminowych papierów dłużnych (otwarty)

Rynek krótkoterminowych papierów dłużnych (otwarty)

AB

Depozyty / lokaty międzybankowe

dr Adam Barembruch

Depozyty / lokaty międzybankowe

Depozyt międzybankowy transakcja polegająca na przyjęciu lub

Depozyt międzybankowy – transakcja, polegająca na przyjęciu lub

udzieleniu przez jeden bank drugiemu określonej kwoty środków

pieniężnych, przy czym stopa procentowa oraz termin ustalane są z góry

P d i ł d

tó

l d t

i

Podział depozytów ze względu na termin:

Krótkoterminowe (od 1 dnia do 1 m-ca)

Długoterminowe (od 1 m-ca do 1 roku)

g

(

)

Depozyty jednodniowe:

Overnight (O/N)

Tomorrow next (T/N)

Tomorrow next (T/N)

Spot Next (S/N)

Wszystkie depozyty poza o/n i t/n zwyczajowo rozpoczynają się od daty

l t t li

d

i

d i ń b

d i

i t

k ji

waluty spot, czyli w drugi dzień roboczy po dniu zawarcia transakcji.

Nie wszystkie depozyty międzybankowe mają ustalony termin

zapadalności!!!

p

Depozyty typu call – strona inicjująca decyduje o terminie wypowiedzenia

(najczęściej 24 lub 48 godzin)

AB

Lokaty międzybankowe

dr Adam Barembruch

Lokaty międzybankowe

O/N o ernight

O/N — overnight

to termin jednodniowy Bank pożyczający pieniądze otrzymuje je w dniu

zawarcia transakcji, a zwraca w następnym dniu roboczym. Te

k j b d

l

l k

dl

j

transakcje są bardzo popularne, a ceny lokat podlegają znacznym

wahaniom. (Dni wolne od pracy są na rynku „martwe"), najmniej

fortunnym dniem zaciągnięcia pożyczki O/N jest piątek, ponieważ środki

otrzymuje się na 1 dzień a płaci oprocentowanie za 3 dni

otrzymuje się na 1 dzień a płaci oprocentowanie za 3 dni

T/N — tom/next

są zawierane na jeden dzień, ale pieniądze docierają do banku

są zawierane na jeden dzień, ale pieniądze docierają do banku

biorącego depozyt następnego dnia po transakcji, zwracane są

natomiast w kolejnym dniu roboczym,

S/N— spot/next

S/N— spot/next

dotyczy transakcji jednodniowych, ale bank dający lokatę przekazuje

pieniądze dopiero w drugim dniu roboczym po zawarciu umowy, a

zwrotu domaga się następnego dnia roboczego

zwrotu domaga się następnego dnia roboczego

AB

Stopy procentowe na rynku

i d b k

dr Adam Barembruch

międzybankowym

Ceną depozytu międzybankowego

k ść tó

t

h

Stopy procentowe na rynku

międzybankowym

Czynniki wpływające na wysokość

stóp procentowych

Ceną depozytu międzybankowego

jest stopa procentowa

BID – stopa procentowa, po której

d

b k j t t

j ć

wysokość stóp procentowych

(bazowych), ustalanych przez bank

centralny

dany bank jest gotowy przyjąć

depozyt

OFFER – stopa procentowa, po

której dany bank jest gotowy oddać

podaż i popyt na pieniądz w

gospodarce

i

d ść k t h t t

k ji

której dany bank jest gotowy oddać

depozyt, czyli udzielić pożyczki

Stawki referencyjne

LIBOR L d I t b k Off

d

wiarygodność kontrahenta transakcji

na rynku międzybankowym

LIBOR – London Interbank Offered

Rate

LIBID – London Interbank Bid Rate

EURIBOR – Euro Interbank Offered

Rate

AB

Bony skarbowe (weksle skarbowe)

dr Adam Barembruch

Bony skarbowe (weksle skarbowe)

Pojęcie

Pojęcie

krótkoterminowe papiery wartościowe (najczęściej o terminie zapadalności 13, 26 oraz 52 tygodnie)

emitowane przez Skarb Państwa; zwane również wekslami skarbowymi; emitowane w celu

zarządzania płynnością budżetu.

Po raz pierwszy bony skarbowe zostały wyemitowane w maju 1991 r.

Od 1995 r. mają postać zdematerializowaną.

Wszelkie informacje dotyczące stanu i zmian stanu posiadania bonów skarbowych rejestrowane są

w Rejestrze Papierów Wartościowych (RPW) prowadzonym przez Narodowy Bank Polski

w Rejestrze Papierów Wartościowych (RPW), prowadzonym przez Narodowy Bank Polski.

Cechy:

Wartość nominalna 10.000

Instrument dyskontowy

Instrument dyskontowy

Rentowność liczona na bazie 360 dni

Emitowane na okres od 1 do 52 tygodni

Emitowane na okaziciela

Emitowane na okaziciela

Emisja na przetargach organizowanych w pierwszy dzień roboczy tygodnia (poniedziałek) przez

NBP, który jest agentem emisji

W przetargach mogą brać udział wyłącznie banki wybierane przez MF na tzw. DSPW – dealerów

skarbowych papierów wartościowych

skarbowych papierów wartościowych

AB

Emisja bonów skarbowych

dr Adam Barembruch

Emisja bonów skarbowych

dokonywana na przetargach w pierwszy roboczy dzień tygodnia

dokonywana na przetargach w pierwszy roboczy dzień tygodnia

organizatorem i agentem emisji jest NBP

udział w przetargach mogą brać wyłącznie banki, rokrocznie wybierane przez ministra finansów na tzw.

dealerów skarbowych papierów wartościowych (DSPW)

y p p

y (

)

przed każdym pierwszym w danym miesiącu przetargiem minister finansów ogłasza list emisyjny

list emisyjny dotyczy emisji bonów skarbowych, oferowanych na przetargach w danym miesiącu i jest

podawany do wiadomości publicznej w prasie o zasięgu ogólnokrajowym lub za pomocą innych

środków przekazu

środków przekazu

minister finansów jest zobowiązany do podania daty przetargu, przewidywalnej wartości nominalnej

bonów skarbowych o danym terminie wykupu oferowanych do sprzedaży na przetargu i okresów, na

jakie bony są emitowane

ofertę zakupu bonów składają banki w imieniu własnym i na własny rachunek, podając liczbę bonów,

jaką chcą nabyć, oraz cenę (z dokładnością do 1 grosza), którą gotowe są zapłacić za dany walor (cenę

przetargową).

przetargi odbywają się w systemie aukcji amerykańskiej – nabywca płaci cenę, po której składał ofertę,

przetargi odbywają się w systemie aukcji amerykańskiej nabywca płaci cenę, po której składał ofertę,

o ile została ona zaakceptowana; wszystkie oferty zakupu z ceną wyższą od najniższej przyjętej zostają

zrealizowane w całości, natomiast z ceną równą najniższej przyjętej cenie przetargowej mogą być

przyjęte w całości lub częściowo

płatność za bony skarbowe dealerzy zobowiązani są uiścić na drugi dzień roboczy od przetargu

płatność za bony skarbowe dealerzy zobowiązani są uiścić na drugi dzień roboczy od przetargu

rezultat przetargu musi być również podany do wiadomości publicznej

AB

Wtórny rynek bonów skarbowych

dr Adam Barembruch

Wtórny rynek bonów skarbowych

Tworzony jest przez oferty kupna i sprzedaży bonów

składane przez podmioty (banki, inwestorzy

instytucjonalni oraz indywidualni) chcące nabyć lub

sprzedać bony skarbowe między przetargami

ERSPW – Elektroniczny Rynek Skarbowych Papierów

wartościowych od 2002 r. był prowadzony przez MTS-

wartościowych od 2002 r. był prowadzony przez MTS

CeTo S.A. na którym organizowany jest hurtowy obrót

papierami wartościowymi

papierami wartościowymi

(obecnie) Rynek Treasury BondSpot Poland

AB

Bony pieniężne NBP

dr Adam Barembruch

Bony pieniężne NBP

Emitowane przez NBP

Emitowane przez NBP

(od lipca 1990 r.) ze względu na nadpłynność

1992 – przerwa dwuletnia – bony pieniężne stanowiły konkurencję dla bonów skarbowych

1996 postać zdematerializowana (RBP Rejestr Bonów Pieniężnych NBP)

1996 – postać zdematerializowana (RBP – Rejestr Bonów Pieniężnych NBP)

Cechy:

Wartość nominalna 10000

Instrument dyskontowy

Instrument dyskontowy

Rentowność liczona na bazie 360 dni

Emitowane na okresy: 1-7 dni, 14, 28, 91, 182, 273, 364

Emitowane na okaziciela

Emitowane na okaziciela

Na rynku pierwotnym sprzedawane w przetargach, które organizowane są w każdy piątek

w przetargach mogą brać udział wyłącznie banki mające status dealera rynku pieniężnego a także BFG

Płatność w dniu przetargu!!!!

Na rynku wtórnym bony pieniężne mogą nabywać pozostałe banki w tym oddziały banków

zagranicznych w Polsce

Od początku 2005 r. w ofercie są wyłącznie bony emitowane na okres 7 dni!!!!

AB

Rynek pierwotny

dr Adam Barembruch

Rynek pierwotny

Na rynku pierwotnym bony sprzedawane są na

przetargach, w których udział mogą brać wyłącznie banki

posiadające status dealera rynku pieniężnego, a także

Bankowy Fundusz Gwarancyjny.

Nabywcy zobowiązani są dokonać płatności w dzień

przetargu.

przetargu.

Na rynku wtórnym bony mogą nabywać nie tylko

dealerzy rynku pieniężnego ale również pozostałe banki

dealerzy rynku pieniężnego, ale również pozostałe banki

krajowe, a także oddziały banków zagranicznych

działające w Polsce

działające w Polsce.

AB

Certyfikaty depozytowe

dr Adam Barembruch

Certyfikaty depozytowe

KBDP krótkoterminowe bankowe papiery dłużne (obligacje oraz bankowe papiery

KBDP – krótkoterminowe bankowe papiery dłużne (obligacje oraz bankowe papiery

wartościowe instrumenty emitowane na podstawie ustawy Prawo bankowe, nazywane

także certyfikatami depozytowymi)

Papier wartościowy emitowany przez banki komercyjne w celu finansowania jego

p

y

y p

yj

j g

działalności

Papier ten stwierdza zdeponowanie sumy pieniężnej wg określonej stopy procentowej na

ustalony okres

Stopa procentowa zazwyczaj wyższa od bonów skarbowych ponieważ yzyko

niewypłacalności jest wyższe…

Emitowane na okaziciela w okrągłych najczęściej wysokich kwotach

Termin wykupu najczęściej do 1 roku ale zdarza się że do 5 lat

Termin wykupu - najczęściej do 1 roku, ale zdarza się że do 5 lat

Oprocentowanie

o stałym oprocentowaniu – inwestor ma gwarancję, że stopa procentowa (określana mianem kuponu,

ustalana w dniu emisji certyfikatu) nie zmieni się

o zmiennym oprocentowaniu – stopa procentowa zmienia się co pewien z góry ustalony czas, istotne jest

ustalenie formuły, według której dokonywane są zmiany, formuła taka składa się ze stopy referencyjnej

(WIBID/LIBID/rentowność bonów skarbowych) oraz ewentualnej marży (wielkość niezmienna)

dyskontowe – są instrumentem emitowanym poniżej ceny nominalnej, czyli z tzw. dyskontem; w terminie ich

zapadalności bank wykupuje je według wartości nominalnej

zapadalności bank wykupuje je według wartości nominalnej

AB

Krótkoterminowe papiery dłużne

dr Adam Barembruch

Krótkoterminowe papiery dłużne

KPD (commercial papers bony komercyjne) to instrumenty finansowe o terminach zapadalności nie

KPD (commercial papers, bony komercyjne) to instrumenty finansowe o terminach zapadalności nie

dłuższych niż jeden rok, emitowane przez podmioty spoza sektora finansowego, głównie

przedsiębiorstwa.

Instrument dyskontowy,

Wysoki nominał jednostkowy (min. 50 tys.)

Krótki okres zapadalności (od tygodnia do roku)

W ramach programu emisji są uruchamiane w transzach, przy czym istnieje możliwość rolowania, czyli

wykupu poprzedniej transzy za pomocą środków z kolejnej transzy

wykupu poprzedniej transzy za pomocą środków z kolejnej transzy

Wady:

Sztywne terminy spłaty poszczególnych transz

Ujawnianie poufnych informacji w memorandum informacyjnym

j

p

y

j

yj y

Ograniczona dostępność

Inne nazwy:

Bon dłużny

Bon inwestycyjny

y yj y

(KWIT) Komercyjny weksel inwestycyjno-terminowy

Bon handlowy

Weksel komercyjny

(WOI) weksel obrotowo-inwestycyjny

(WIK) weksel inwestycyjno komercyjny

(WIK) weksel inwestycyjno-komercyjny

commercial paper

KPDP – krótkoterminowy papier dłużny przedsiębiorstw

AB

Formy prawne papierów komercyjnych

dr Adam Barembruch

Formy prawne papierów komercyjnych

Formy prawne papierów komercyjnych (różnorodność formy prawnej KPD

Formy prawne papierów komercyjnych (różnorodność formy prawnej KPD

sprawia, że podlegają one różnym ustawom – ustawie o obligacjach,

ustawie Prawo wekslowe oraz ustawie kodeks cywilny):

k l ł

b

k

i ł t k l

j

weksel własny – bezwarunkowe przyrzeczenie zapłaty sumy wekslowej w

określonym terminie przez wystawcę weksla;

jest on wyłączony spod rygorów publicznego obrotu; stosowanie go wymaga

korzystania z szczegółowych postanowień umów z inwestorami oraz z emitentem;

korzystania z szczegółowych postanowień umów z inwestorami oraz z emitentem;

obligacje krótkoterminowe – emisja może nastąpić w formie publicznej

subskrypcji bądź prywatnej oferty skierowanej do indywidualnie określonych

adresatów; w praktyce wykorzystywana jest jedynie oferta prywatna;

; p

y

y

y y

j

j y

p y

;

barierą przy zastosowaniu obligacji jako formy emisji krótkoterminowych papierów

dłużnych jest konieczność uiszczenia 2% opłaty skarbowej od dokonywanego obrotu

obligacjami na rynku wtórnym pomiędzy instytucjami niefinansowymi

i j dł i ó

k d k il

b i

i it t

d

emisja według przepisów kodeksu cywilnego – zobowiązanie emitenta do

spełnienia, w stosunku do aktualnego posiadacza papieru, świadczenia, jakim

jest zwrot określonej nominałem kwoty;

wadą tej formy KPD jest fakt iż nie zabezpieczają one w pełni interesów inwestorów

wadą tej formy KPD jest fakt, iż nie zabezpieczają one w pełni interesów inwestorów,

procedura dochodzenia roszczeń jest długotrwała i skomplikowana

27

RYNEK WALUTOWY

Dr Adam Barembruch

2011-01-10

AB

Pojęcia

dr Adam Barembruch

Pojęcia

Krajowe środki płatnicze pieniądze

Wartość dewizowa obejmuje:

28

Krajowe środki płatnicze – pieniądze,

które są prawnym środkiem płatniczym

(waluta polska) oraz pełniące funkcję

płatniczą weksle, czeki, czeki

podróżnicze akredytywy polecenia

Wartość dewizowa obejmuje:

zagraniczne środki płatnicze,

złoto, platynę w stanie nie przerobionym

(w postaci sztab, monet), półfabrykaty (z

podróżnicze, akredytywy, polecenia

wypłat, przekazy i inne dokumenmty

bankowe i finansowe płatne w walucie

polskiej.

( p

,

), p

y y (

wyjątkiem stosowanych w technice

dentystycznej) oraz wyroby ze złota i

platyny zazwyczaj nie wytwarzane z tych

kruszców,

Zagraniczne środki płatnicze:

Waluty obce – pieniądze będące

prawnym środkiem płatniczym w innych

krajach oraz międzynarodowe jednostki

papiery wartościowe wystawione w

walutach obcych (nie będące środkami

płatniczymi).

krajach oraz międzynarodowe jednostki

rozrachunkowe:

wymienialne (uznane za takie przez

prezesa NBP),

inne waluty obce;

inne waluty obce;

Dewizy – pełniące funkcję płatniczą

weksle, czeki, czeki podróżnicze,

akredytywy, polecenia wypłat, przekazy i

inne dokumenty bankowe i finansowe

inne dokumenty bankowe i finansowe

płatne w walutach obcych.

AB

Kurs walutowy

dr Adam Barembruch

Kurs walutowy

29

j d j

l t

ż

informacyjna kurs waluty

Definicja

Funkcje

cena jednej waluty wyrażona w

drugiej walucie

informacyjna - kurs waluty

dostarcza bezpłatnej informacji

osobom fizycznym i prawnym o

cenie walut obcych

cenie walut obcych

cenotwórcza - polega na

przenoszeniu, poprzez kurs waluty,

i

kł d

zagranicznego układu cen na

krajowy wraz ze wszystkimi

wynikającymi stąd konsekwencjami

dla gospodarki krajowej; funkcja ta

dla gospodarki krajowej; funkcja ta

występuje

przy istnieniu

wymienialności walut i może być

ograniczana przez system ceł opłat

ograniczana przez system ceł, opłat

itp.

AB

Waluta bazowa i kwotowana

dr Adam Barembruch

Waluta bazowa i kwotowana

30

Walutą bazową jest pierwsza waluta w kwotowaniu natomiast druga jest

Walutą bazową jest pierwsza waluta w kwotowaniu, natomiast druga jest

walutą kwotowaną (zmienną).

Dla kwotowania:

EUR/USD – EUR jest walutą bazową, a USD walutą kwotowaną.

PLN/USD – PLN jest walutą bazową, a USD walutą kwotowaną.

Kurs walutowy informuje za ile ktoś jest skłonny kupić lub sprzedać walutę

Kurs walutowy informuje, za ile ktoś jest skłonny kupić lub sprzedać walutę

bazową za walutę kwotowaną.

Przykład:

K t

i dl USD/PLN

Kwotowanie dla USD/PLN:

3,9260 / 75

BID

OFFER

BID

OFFER

3,9260 to kurs kupna USD za PLN przez bank – BID

,

p

p

3,9275 to kurs sprzedaży USD za PLN przez bank - OFFER

AB

Pojęcia

dr Adam Barembruch

Pojęcia

Rodzaje kwotowań

dewaluacja

31

Rodzaje kwotowań

Kwotowanie bezpośrednie

wyrażenie w danym kraju

dewaluacja

polega na skokowym

obniżeniu kursu waluty

k j

j b l t b

h

y

y

j

waluty obcej w jednostkach

monetarnych waluty krajowej,

np. USD/PLN w Polsce

K t

i ś d i

krajowej wobec walut obcych,

[możliwa w warunkach stałych

kursów walutowych]

Kwotowanie pośrednie

wyrażenie w danym kraju

waluty krajowej w

jednostkach monetarnych

rewaluacja

oznacza skokowe

podwyższenie kursu waluty

jednostkach monetarnych

waluty obcej, np. PLN/USD w

Polsce

podwyższenie kursu waluty

krajowej w stosunku do walut

obcych; płaci się możliwa w

warunkach stałych kursów

y

walutowych]

aprecjacja

deprecjacja

deprecjacja

AB

Marża i spread - schemat

dr Adam Barembruch

Marża i spread schemat

32

Rożnicę między kursem BID i OFFER nazywamy spreadem.

Marża to wielkość, jaka bank dodaje kursu sprzedaży i odejmuje od kursu kupna waluty

kwotowanej na rynku międzybankowym.

Rynek hurotwy

Rynek hurotwy

3,1370 3,1380 3,2216 3,2226

,

,

,

,

MARŻA

SPREAD

MARŻA

Rynek detaliczny

Przykład 1.

Kurs międzybankowy wynosi: USD/PLN: BID – 3,1380, OFFER – 3,2216

Bank kwotuje dla klientów: USD/PLN 3,1370 – 3,226

J ż li t

j k j t k j t

d j t

ki” Ł t i j j t k ślić

t ść

Jeżeli sytuacja na rynku jest spokojna, to spread jest „wąski”. Łatwiej jest określić wartość

waluty. Im sytuacja jest trudniejsza do rozpoznania i im mniej uczestników, tym różna

pomiędzy ceną kupna i sprzedaży jest większa.

AB

Podział kursów walutowych

dr Adam Barembruch

Podział kursów walutowych

33

Podział kursów

walutowych

Czas funkcjonowania

Liczebność

Kurs płynny

(elastyczny)

Kurs jednolity

Kurs stały

krótkookresowy

(pełzający)

Kurs dualny

Kurs stały o szerokiej

marży wahań wokół

kursu centralnego

Kurs różnicowany

Kurs sztywny

AB

Czynniki wpływające na kurs walutowy

dr Adam Barembruch

Czynniki wpływające na kurs walutowy

34

Ek

i

P lit

P

h l i

S k l

j

Ekonomiczne

• podaż i popyt na

waluty obce na

krajowym rynku

Polityczne

• wpływ czynników

politycznych na

poziom kursu

Psychologiczne

• przewidywania

rozwoju

koniunktury i

Spekulacyjne

• mają charakter

ekonomiczny

• polegają przede

krajowym rynku

walutowym

• stan bilansu

handlowego i

płatniczego

poziom kursu

waluty (nasilenia

się jej presji

zniżkowej lub

zwyżkowej)

koniunktury i

gospodarki w

danym kraju przez

międzynarodowe

koła gospodarcze i

• polegają przede

wszystkim na grze

na zwyżkę lub

zniżkę kursów

walut na

płatniczego

• różnice w stopach

procentowych i

stopach inflacji

między danym

zwyżkowej)

uwidacznia się w

czasie napięć

politycznych,

zaostrzenia sytuacji

koła gospodarcze i

finansowe;

• optymistyczne

przewidy-wania

wpływają z reguły

walut na

rynkach

walutowych

między danym

krajem a innymi

krajami

• przepływy

kapitałów

zaostrzenia sytuacji

międzynarodowej

lub w czasie

występowania

konfliktów

wpływają z reguły

na umacnianie, a

pesymistyczne - na

osłabienie kursu

waluty

kapitałów

• stopień

reglamentacji

walutowej

regionalnych

waluty

• polityka walutowa i

pieniężno-

kredytowa

(restrykcyjna bądź

k

)

AB

Pozycje przyjmowane przez uczestników

k d i

dr Adam Barembruch

rynku dewizowego

35

Długa pozycja walutowa (long)

Długa pozycja walutowa (long)

Występuje, gdy suma wszystkich wpływów w danej walucie obcej przewyższa sumę

wszystkich wypływów w tej walucie (nadwyżka aktywów w walutach obcych nad

pasywami w walutach obcych).

pasywami w walutach obcych).

Kiedy spodziewamy się wzrostu kursu danej waluty obcej to kupujemy ją za PLN!!

Długą pozycją walutową są:

Waluty obce na rachunku bankowym

Waluty obce na rachunku bankowym

Składniki kapitału denominowane w walutach obcych

Należności w walutach obcych

Krótka pozycja walutowa (short)

Krótka pozycja walutowa (short)

Występuje, gdy suma wszystkich wpływów w danej walucie jest mniejsza niż suma

wszystkich wypływów w tej walucie (nadwyżka pasywów w walutach obcych nad

aktywami w walutach obcych).

aktywami w walutach obcych).

Kiedy spodziewamy się spadku kursu danej waluty obcej to sprzedajemy ją za PLN!

Krótką pozycją walutową są zobowiązania w walutach obcych

AB

Pozycja walutowa - schemat

dr Adam Barembruch

Pozycja walutowa schemat

36

Pozycja

walutowa

walutowa

Zamknięta

Otwarta

ę

Długa

Krótka

Długa

Krótka

AB

Sytuacja uczestnika rynku w pozycji

dł i j/k ó ki j

dr Adam Barembruch

długiej/krótkiej:

37

Ot

t j

l t

Otwarta pozycja walutowa

Jest to różnica między sumą wszystkich wpływów a sumą

wszystkich wypływów w danej walucie obcej (pozycja

s ys c

yp y ó

da ej a uc e obcej (po ycja

długa/krótka są pozycjami otwartymi).

Zamknięta pozycja walutowa

W przypadku, gdy suma wszystkich wpływów jest równa sumie

wszystkich wypływów w danej walucie obcej to taki stan

nazywamy brakiem pozycji (zamykaniem pozycji) – nie ma ani

y

y

p y j (

y

p y j )

pozycji długiej, ani krótkiej.

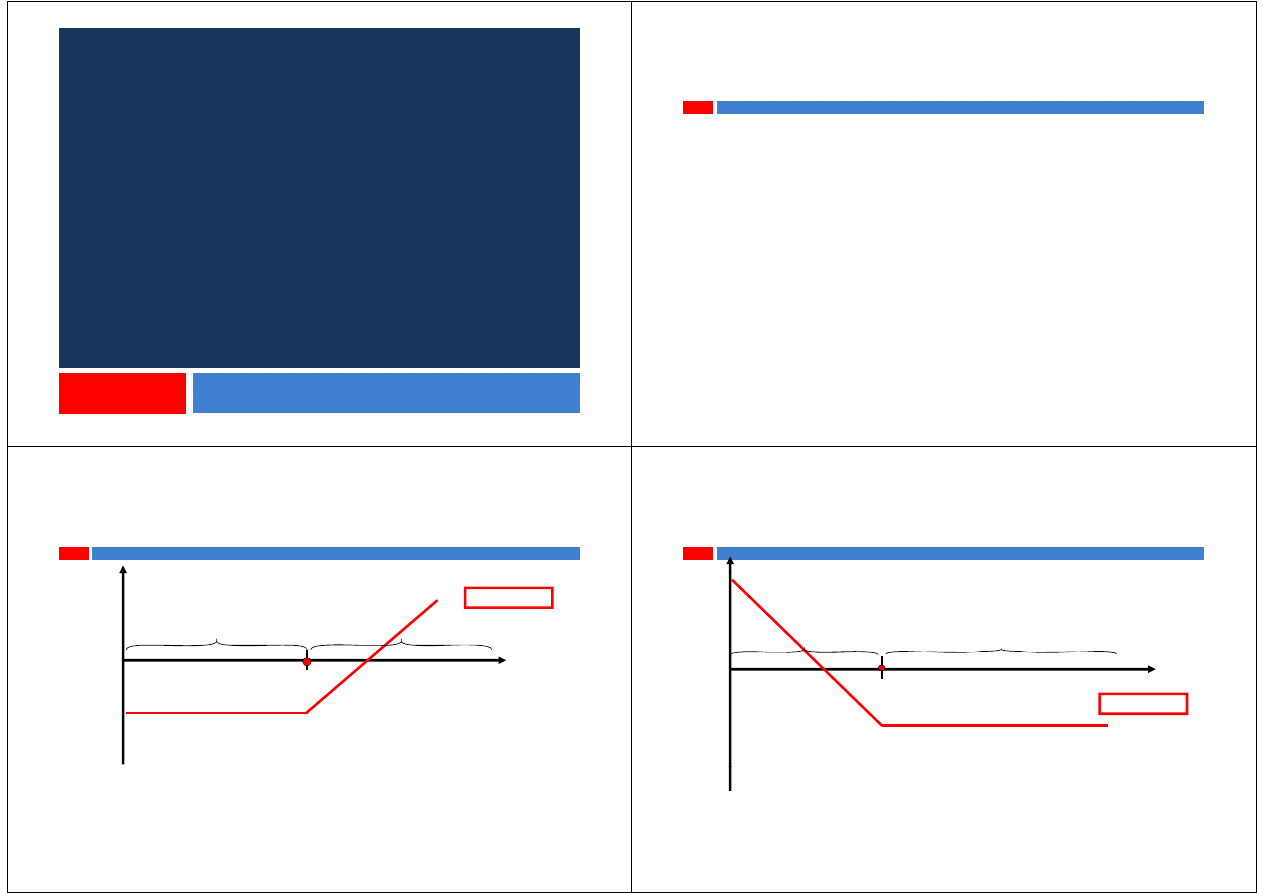

Wzrost kursu waluty

obcej

Spadek kursu waluty

obcej

obcej

obcej

Pozycja długa Zysk

Strata

Pozycja krótka

Strata

Zysk

Pozycja krótka

Strata

Zysk

AB

Pytania problemowe

dr Adam Barembruch

Pytania problemowe

38

Otrzymałeś dwustronne kursy USD oraz GBP wobec walut kwotowanych przez 6 kreatorów

Otrzymałeś dwustronne kursy USD oraz GBP wobec walut kwotowanych przez 6 kreatorów

rynku. Jako użytkownik rynku musisz zidentyfikować najlepszy dostępny kurs:

GBP / USD

Dealer A 1,8905 / 15

Dealer A 1,8905 / 15

Dealer B 1,8907 / 17

Dealer C 1,8900 / 10

Dealer D 1,8902 / 12

D l E 1 8903 / 13

Dealer E 1,8903 / 13

Dealer F 1,8906 / 13

Któremu dealerowi sprzedałbyś GBP?

Któremu dealerowi sprzedałbyś USD?

Któremu dealerowi sprzedałbyś USD?

USD / JPY

Dealer A 102,95 / 10

Dealer B 102,90 / 05

Dealer C 102,93 / 08

Dealer D 102, 92 / 07

Dealer E 102,89 / 04

Dealer F 102,91 / 06

Dealer F 102,91 / 06

Któremu dealerowi sprzedałbyś USD?

Któremu dealerowi sprzedałbyś JPY?

RYNEK KAPITAŁOWY I GPW

Dr Adam Barembruch

AB

Funkcje rynku kapitałowego

dr Adam Barembruch

Funkcje rynku kapitałowego

Alokacyjna

Alokacyjna

Rozmieszczenie rozporządzalnych czynników produkcji w różnych rodzajach

działalności, alokacja w czasie oznacza podział dochodów na część

konsumowaną i część akumulowaną alokacja przestrzenna związana jest ze

konsumowaną i część akumulowaną, alokacja przestrzenna związana jest ze

zmianą udziału sektora publicznego i prywatnego w gospodarce

Informacyjna

P l

d t

i i f

ji f

t ś dkó k it ł

h

Polega na dostarczeniu informacji oferentom środków kapitałowych oraz

poszukującym tych środków

Transformacyjna

Polega na zamianie oszczędności w kapitał przynoszący dochód

Wyceniająca

Przejawia się w wycenie jednostek kapitałowych

Przejawia się w wycenie jednostek kapitałowych

Dyscyplinująca

Właściciele majątku mają możliwość monitorowania i stymulowania kadry

kierowniczej zarządzającej ich majątkiem

kierowniczej zarządzającej ich majątkiem

AB

Giełda Papierów Wartościowych w

W

i S A

dr Adam Barembruch

Warszawie S.A.

powstała 12 kwietnia 1991 roku

powstała 12 kwietnia 1991 roku

wzorowana jest na giełdzie w

Lyonie;

j t j ż i j

ś i tó

jest najważniejszą częścią wtórnego

rynku papierów wartościowych w

Polsce;

jest spółką akcyjną której

jest spółką akcyjną, której

akcjonariuszami są: banki, domy

maklerskie oraz Skarb Państwa;

Skarb Państwa - 98 80 % udziału w

Skarb Państwa 98,80 % udziału w

kapitale zakładowym,

banki, domy maklerskie oraz emitenci

papierów wartościowych - 1,20 %

udziału w kapitale zakładowym.

udziału w kapitale zakładowym.

obrót na GPW odbywa się zgodnie z

wymogami przepisów, a wszystkie

notowane papiery zostały wcześniej

p p y

y

j

dopuszczone do publicznego obrotu

przez KPWiG (KNF)

AB

Regulacje prawne polskiego rynku

k i ł

dr Adam Barembruch

kapitałowego

24 źd i

ik 2005 k b i

j

U t

d i

24 października 2005 roku obowiązująca Ustawa z dnia

21 sierpnia 1997 r. "Prawo o publicznym obrocie papierami

wartościowymi" została zastąpiona trzema nowymi ustawami

wartościowymi została zastąpiona trzema nowymi ustawami

regulującymi rynek kapitałowy w Polsce.

Ustawa z dnia 29 lipca 2005 r o obrocie instrumentami

Ustawa z dnia 29 lipca 2005 r. o obrocie instrumentami

finansowymi.

Ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach

wprowadzania instrumentów finansowych do zorganizowanego

systemu obrotu oraz o spółkach publicznych.

Ustawa z dnia 29 lipca 2005 r o nadzorze nad rynkiem

Ustawa z dnia 29 lipca 2005 r. o nadzorze nad rynkiem

kapitałowym.

Ustawa z dnia 21 lipca 2006 r. o nadzorze nad rynkiem

Us a a d a

pca 006 o ad o e ad y e

finansowym.

AB

Cel organy giełdy

dr Adam Barembruch

Cel, organy giełdy

CELEM GPW jest

CELEM GPW jest:

organizowanie publicznego obrotu papierami wartościowymi

promowanie obrotu papierami wartościowymi

promowanie obrotu papierami wartościowymi

upowszechnianie informacji związanych z tym obrotem

ORGANAMI GPW są:

Walne Zgromadzenie

dokonywanie zmian w Statucie GPW

zatwierdzanie Regulaminu Rady Giełdy

g

y

y

wybór członków Rady Giełdy i Zarządu Giełdy

Rada Nadzorcza zwana Radą Giełdy

nadzorowanie działalności GPW

nadzorowanie działalności GPW

uchwalanie Regulaminu Giełdy oraz wszelkich jego zmian

Zarząd zwany Zarządem Giełdy

kierowanie sprawami i zarządzanie majątkiem Spółki

reprezentowanie GPW na zewnątrz

AB

Podział akcji wg segmentów

dr Adam Barembruch

Podział akcji wg segmentów

segmenty zostały wprowadzone 1 kwietnia 2007 roku,

zwiększają przejrzystość rynku i ułatwiają inwestorom

ę

ją p j y

y

ją

analizy,

segmenty skupiają akcje wszystkich spółek notowanych

segmenty skupiają akcje wszystkich spółek notowanych

na rynku regulowanym,

kt l i óż i

5

tó

GPW

aktualnie wyróżniamy 5 segmentów na GPW.

AB

Segmenty

dr Adam Barembruch

Segmenty

250 PLUS

t któ k i

MINUS 5

t któ k i

250 PLUS – segment, który skupia

spółki o kapitalizacji powyżej 250

mln euro,

MINUS 5 – segment, który skupia

spółki o kapitalizacji poniżej 5 mln

euro,

50 PLUS – segment, który skupia

spółki o kapitalizacji od 50 do 250

mln euro

Lista Alertów – segment spółek o

akcjach groszowych, których kurs

charakteryzuje się wysoką

mln euro,

5 PLUS – segment, który skupia

spółki o kapitalizacji od 5 do 50 mln

charakteryzuje się wysoką

zmiennością, spółek w stanie

upadłości oraz takich, w których

nastąpiło otwarcie likwidacji

euro

nastąpiło otwarcie likwidacji

emitenta. Akcje w/w spółek nie

wchodzą w skład indeksów.

AB

Instrumenty notowane na GPW

dr Adam Barembruch

Instrumenty notowane na GPW

Akcje, prawa

do akcji, prawa

poboru

Instrumenty

pochodne

Inne instrumenty

Program

Wspierania

Płynności

Strefa Niższej

Płynności

Akcje wg

indeksów

WIG20

Akcje wg

segmentów

250 PLUS

Kontrakty

terminowe

O j

Certyfikaty

inwestycyjne

Produkty

Krótka

sprzedaż

WIG20

mWIG40

250 PLUS

50 PLUS

Opcje

Jednostki

indeksowe

Produkty

strukturyzowane

Obligacje

skarbowe

sWIG80

5 PLUS

ETFy

RESPECT

MINUS 5

Lista Alertów

WYBRANE INSTRUMENTY

RYNKU KAPITAŁOWEGO

Dr Adam Barembruch

AB

Podstawowe instrumenty rynku

k i ł

dr Adam Barembruch

kapitałowego

Obligacje papier wartościowy potwierdzający nabycie przez jego posiadacza

Obligacje – papier wartościowy potwierdzający nabycie przez jego posiadacza

prawa do otrzymania w określonym terminie wartości nominalnej obligacji oraz

ewentualnie odsetek; nabywca obligacji udziela kredytu jej emitentowi;

Dłużny wierzytelnościowy papier wartościowy

Dłużny, wierzytelnościowy papier wartościowy

Akcje – papiery emitowane przez przedsiębiorstwa będące spółką akcyjną.

Nabywca akcji staje się współwłaścicielem spółki, uzyskując prawo do

uczestniczenia w podziale dochodów spółki;

uczestniczenia w podziale dochodów spółki;

Udziałowy papier wartościowy

List zastawny – papier wartościowy imienny lub wystawiony na okaziciela, którego

podstawą emisji są udzielone kredyty zabezpieczone hipotecznie lub skupione

podstawą emisji są udzielone kredyty zabezpieczone hipotecznie lub skupione

wierzytelności innych banków z tytułu udzielania tego rodzaju kredytów;

Certyfikaty inwestycyjny - to papier wartościowy na okaziciela emitowany przez

fundusze inwestycyjne typu zamkniętego. W przeciwieństwie do jednostek

y yj

yp

ę g

p

j

uczestnictwa, ich odpowiednika w przypadku funduszy otwartych certyfikat

inwestycyjny może być przedmiotem obrotu giełdowego

Prawo poboru – występuje przy emisji nowych akcji i oznacza prawo do zakupu

y ę j

y

j

y

j

nowych akcji po cenie emisyjnej w określonej proporcji, może być sprzedawane

lub kupowane na rynku

AKCJA

Dr Adam Barembruch

AB

Akcja i podstawowe pojęcia z nią związane

dr Adam Barembruch

Akcja i podstawowe pojęcia z nią związane

i t ś i

ł

bi

Wartość nominalna

Istota

Pojęcia

papier wartościowy łączący w sobie

prawa o charakterze majątkowym i

niemajątkowym, wynikające z

Wartość nominalna

wartość kapitału akcyjnego spółki przypadająca na

jedną akcje,

Wartość emisyjna

cena po jakiej akcja jest sprzedana przez emitenta

uczestnictwa akcjonariusza w

spółce akcyjnej.

ogół praw i obowiązków

cena po jakiej akcja jest sprzedana przez emitenta

jej pierwszemu właścicielowi.

Wartość księgowa

wartość aktywów netto spółki przypadająca na

jedną akcję

ogół praw i obowiązków

akcjonariusza w spółce lub część

kapitału akcyjnego

jedną akcję ,

Wartość rynkowa

powstaje w wyniku spotkania się na rynku popytu i

podaży na akcje spółki,

Dywidenda

Dywidenda

wielkość zysku do podziału między akcjonariuszy.

Wielkość zysku do podziału wynika z różnicy

zysku netto i zysku zatrzymanego,

przeznaczonego na dalszy rozwój spółki. Wielkość

k t

k d d i ł ik

zysku zatrzymanego, a zysku do podziału wynika z

polityki dywidendowej przedsiębiorstwa.

AB

Cena rynkowa a cena emisyjna akcji

dr Adam Barembruch

Cena rynkowa a cena emisyjna akcji

Cena rynkowa (bieżąca)

C

i j

Ewentualna nadwyżka

k

j

d

Cena emisyjna

ceny rynkowej nad

ceną emisyjną

Cena nominalna

Nadwyżka ponad cenę

nominalną uzyskana

przez emitenta

K it ł k j

K it ł

Korzyść dla

Kapitał akcyjny

Kapitał zapasowy

y

akcjonariuszy

AB

Prawa akcjonariusza

dr Adam Barembruch

Prawa akcjonariusza

P

ł

l

P

ł

ś i

Prawa korporacyjne

Prawa majątkowe

Prawo głosu na walnym

zgromadzeniu akcjonariuszy

Prawo do kontroli zarządzania

Prawo własności

Prawo do udziału w zysku spółki

Prawo do udziału w podziale

Prawo do kontroli zarządzania

spółką

Prawo wyborcze

Prawo do udziału w podziale

majątku spółki w przypadku jej

likwidacji

Prawa mniejszości

Prawo do zakupu akcji nowej emisji

AB

Rodzaje akcji

dr Adam Barembruch

Rodzaje akcji

Z kł

W k ź ik k

(P/E)

Rodzaje akcji

Jak ocenić czy akcja jest tania?

Zwykłe

Uprzywilejowane

Co do głosu - dają ich posiadaczom

Wskaźnik cena zysk (P/E)

jest to iloraz ceny akcji i zysku netto

spółki przypadającego na jedną

(akcjonariuszom) prawo do więcej niż

jednego głosu na Walnym

Zgromadzeniu Akcjonariuszy (max 2)

C d d id d

akcję,

znajdź spółki o niskim wskaźniku P/E

(cena do zysku)

Co do dywidendy

Co do udziału w masie likwidacyjnej

„Niski” wskaźnik to P/E o wartości

5-10 albo

nieco wyższe, ale niskie na tle

innych spółek tej samej branży.

innych spółek tej samej branży.

AB

Prawo poboru

dr Adam Barembruch

Prawo poboru

Prawo poboru to prawo akcjonariusza

Spółki które potrzebują nowego kapitału

Istota

Opis

Prawo poboru to prawo akcjonariusza

do zakupu akcji nowej emisji po

ustalonej cenie emisyjnej

Przywilej pierwszeństwa przy zakupie

Spółki, które potrzebują nowego kapitału

na rozwój działalności decydują się często

na emisję nowych akcji.

Aby jednak zapobiec zmniejszeniu udziału

Przywilej pierwszeństwa przy zakupie

nowych akcji spółki przez jej

dotychczasowych akcjonariuszy

proporcjonalnie do liczby akcji już

posiadanych

Aby jednak zapobiec zmniejszeniu udziału

w spółce przez dotychczasowych

akcjonariuszy (na przykład przez

założycieli firmy posiadających

większościowy udział) przeprowadzają

posiadanych.

Zasadniczo posiadacz prawa poboru

ma trzy możliwości:

wykonać prawo poboru i kupić akcje

większościowy udział), przeprowadzają

często tak zwaną emisję z prawem

poboru.

Dzięki wykorzystaniu prawa poboru

wykonać prawo poboru i kupić akcje

nowej emisji

sprzedać prawo poboru innemu

inwestorowi,

Dzięki wykorzystaniu prawa poboru

dotychczasowi akcjonariusze mają

możliwość zachować swój udział w

kapitale zakładowym spółki decydując się

na objęcie akcji nowej emisji zgodnie z

zatrzymać prawo poboru aż do dnia

jego ustania i nie wykonać go

na objęcie akcji nowej emisji zgodnie z

przysługującym im przywilejem.

AB

Teoretyczna wartość prawa poboru

dr Adam Barembruch

Teoretyczna wartość prawa poboru

Na rynku jest 500 tys akcji spółki Obecna

Wzór

Przykład

Na rynku jest 500 tys. akcji spółki. Obecna

cena akcji wynosi 100 złotych. Spółka

podejmuje decyzję o emisji 125 tys.

nowych akcji, po cenie emisyjnej równej 80

zł.

Jaki dodatkowy kapitał pozyska spółka?

Jaka jest teoretyczna wartość prawa

poboru?

poboru?

Spółka pozyskuje kapitał w wysokości 10

mln zł (125 tysięcy razy 80 zł)

mln zł (125 tysięcy razy 80 zł).

Z zadania wynika że na jedną akcję nowej

emisji przypadają cztery akcje notowane na

rynku (125 tys. nowych i 500 tys. starych).

W t j t

ji ółk it j

500

t

W tej sytuacji spółka emituje 500 tys. praw

poboru, przy czym do zakupu jednej akcji

nowej emisji potrzebne są 4 prawa poboru.

AB

Teoretyczna wartość prawa poboru -

d

i

d

dr Adam Barembruch

podstawiamy do wzoru

Dzięki otrzymaniu prawa poboru akcjonariusz otrzymał dodatkową wartość równą 4 zł

za każde prawo poboru:

Dzięki prawu poboru akcjonariusz posiadający 4 akcje starej emisji może nabyć jedną

akcję nowej emisji – w sumie kosztuje go to

4 100 1 80 480 ł

ż ś d i

k ji

i 480/5 96 ł

4 x 100 + 1x 80 = 480 zł co oznacza, że średnia cena akcji wynosi 480/5 = 96 zł

Bez prawa poboru, akcjonariusz musiałby zapłacić za 5 akcji sumę 5x 100 = 500 zł, co

oznacza średnią cenę akcji równą 100 zł – jest to o 4zł drożej i tyle właśnie wynosi

teoretyczna wartość prawa poboru

teoretyczna wartość prawa poboru

AB

Split

dr Adam Barembruch

Split

S lit ( d i ł) k ji j t t

j

d

Split (podział) akcji jest to operacja przeprowadzana przez

spółkę akcyjną, polegająca na tym, że następuje obniżenie

wartości nominalnej akcji przy zachowaniu tej samej

j

j p y

j

j

wielkości kapitału akcyjnego.

Odpowiednio obniża się wtedy wartość rynkowa akcji.

Split często ma na celu zwiększenie płynności obrotu daną

akcją.

P kł d

Przykład:

Akcje pewnej spółki na giełdzie kosztują 400 złotych. Wartość

nominalna każdej akcji wynosi 10 zł. W sumie jest 1 milion akcji.

j

j y

j

j

Spółka dokonuje splitu, obniżając wartość nominalną do 1 zł. W

ten sposób w efekcie tego na rynku jest 10 milionów akcji, każda

o wartości nominalnej 1 zł, zaś wartość rynkowa akcji wynosi 40

o wartości nominalnej 1 zł, zaś wartość rynkowa akcji wynosi 40

zł.

AB

Prawo do akcji (PDA)

dr Adam Barembruch

Prawo do akcji (PDA)

Jego istnienie wynika z faktu że w przypadku emisji akcji od dnia zapisania się

Jego istnienie wynika z faktu, że w przypadku emisji akcji od dnia zapisania się

inwestora na akcje do pierwszego notowania akcji na giełdzie upływa długi okres,

gdyż wydanie akcji może nastąpić (zgodnie z prawem) po rejestracji podwyższenia

kapitału akcyjnego przez sąd. W tym okresie inwestor nie może sprzedać akcji.

p

yj g p

ą

y

p

j

Ponadto również w tym okresie nie ma możliwości zakupu akcji przez innego

inwestora.

W wyniku zastosowania PDA inwestor otrzymuje tyle praw do akcji, ile zostało mu

y

y j y p

j

przydzielonych akcji.

Prawem do akcji można obracać na giełdzie w okresie, w którym podwyższenie

kapitału akcyjnego nie zostało jeszcze zarejestrowane.

Prawo do akcji daje posiadaczowi te same uprawnienia wobec spółki, jakie

posiada akcjonariusz.

Dzięki prawu do akcji uzyskuje się następujące korzyści:

ę p

j

y

j

ę

ęp ją

y

skraca się okres, w którym środki akcjonariusza są „zamrożone”;

inwestor, któremu nie zostały przydzielone akcje, może nabyć prawa do akcji, w

konsekwencji stając się posiadaczem akcji

Nie mylić z prawem poboru!!!!

AB

Wycena akcji

dr Adam Barembruch

Wycena akcji

Wycena akcji podobnie jak wycena innych

Modele dyskontowe:

Wycena akcji, podobnie jak wycena innych

instrumentów finansowych, polega na

ustaleniu jej wartości w celu zidentyfikowania

akcji niedowartościowanych (które można

kupić) lub akcji przewartościowanych (które

Modele dyskontowe:

Model zdyskontowanych dywidend:

P0 = D1/ (1+ r)+ D2 / (1+r)^2 + D3 / (1+r)^3

+ D4/(1+r)^4+……

Dt d id d

p )

j p

y (

można sprzedać).

Modele dyskontowe – ustalają dzisiejszą

wartość akcji na podstawie przyszłych

dochodów

Dt – dywidenda

r – stopa dyskontowa wolna od ryzyka

Model zerowego wzrostu dywidendy:

D1 = D2 = D3 = ...= D

Modele empiryczno – indukcyjne – ustalają

wartość akcji na podstawie modelu regresji, w

którym zmiennymi objaśniającymi są czynniki

ekonomiczne, mające wpływ na dochodowość

danej akcji.

D1 D2 D3 ... D

P0 = D/r

j

j

Wartość rzeczywista akcji (teoretyczna,

wewnętrzna), do której zmierza cena akcji w

długim okresie, ustalona na podstawie

dostępnych informacji

dostępnych informacji

WWA jest wyższa niż jej cena - akcja

niedowartościowana - kupno akcji,

WWA akcji jest niższa niż jej cena - akcja

przewartościowana - sprzedaż akcji

p

p

j

AB

Kiedy kupować kiedy sprzedawać akcje?

dr Adam Barembruch

Kiedy kupować kiedy sprzedawać akcje?

OBLIGACJE

Dr Adam Barembruch

AB

Istota i podstawowe pojęcia związane z

bli

j

dr Adam Barembruch

obligacją

Obli

j j t t

i

t ś i

Wartość nominalna obligacji

Istota

Pojęcia

Obligacja jest to papier wartościowy

oznaczający nabycie przez jej

posiadacza prawa do uzyskania w

Wartość nominalna obligacji

wartość określona na dokumencie który potwierdza wyemitowanie

obligacji jest to jednocześnie wartość którą emitent zobowiązuje

się wypłacić po upływie terminu określonego w obligacji

Wartość rynkowa obligacji

rzeczywista wartość obligacji tzn jej cena na giełdzie

określonym terminie sumy

pieniężnej określonej w obligacji

oraz ewentualnych odsetek; emitent

rzeczywista wartość obligacji, tzn. jej cena na giełdzie

Termin wykupu

termin po upływie którego emitent jest zobowiązany wykupić

obligację, tzn. zwrócić dług zaciągnięty u posiadacza obligacji

Odsetki

y

;

obligacji jest dłużnikiem nabywcy

obligacji

Obligatariusz beneficjent obligacji

są płacone posiadaczowi obligacji co pewien ustalony okres do

momentu wykupu ( nie od wszystkich rodzajów obligacji są

płacone odsetki – obligacje zerokuponowe)

Cena emisyjna

cena, po której obligacja jest sprzedawana w momencie emisji jej

pierwszemu posiadaczowi

Obligatariusz – beneficjent obligacji,

podmiot udzielający kredytu

emitentowi obligacji

Emitent obligacji podmiot

pierwszemu posiadaczowi.

Kurs obligacji

podawany w procentach wartości nominalnej obligacji i nie

obejmuje odsetek, które narastają każdego dnia (począwszy od

dnia, w którym dokonana była poprzednia płatność odsetek);

C

li

i

bli

ji

Emitent obligacji – podmiot

zgłaszający popyt na kapitał

Cena rozliczeniowa obligacji

ostateczna cena, jaką płaci się w transakcji za obligację; cena ta

obejmuje również odsetki narosłe od ostatniej płatności,

AB

Cena rozliczeniowa obligacji

dr Adam Barembruch

Cena rozliczeniowa obligacji

Dana jest obligacja której oprocentowanie wynosi

Cena rozliczeniowa

Przykład

Dana jest obligacja, której oprocentowanie wynosi

8% płatne raz w roku – 1 lipca. Wartość nominalna

obligacji wynosi 10 000 złotych. Obligacją tą obraca

się na giełdzie. 25 lipca kurs obligacji na giełdzie

wynosi 99,5. Jest to 99,5% wartości nominalnej

obligacji czyli 9950 złotych Odsetki narastają

obligacji, czyli 9950 złotych. Odsetki narastają

proporcjonalnie do liczby dni od ostatniej płatności.

Jaka jest cena rozliczeniowa obligacji.

Dla uproszczenia proszę przyjąć, że rok=360 dni. W

praktyce zwykle bierze się pod uwagę rzeczywistą

li b d i k i d k

d i

liczbę dni w okresie odsetkowym od pierwszego

dnia okresu odsetkowego, (z włączeniem tego dnia)

do dnia sprzedaży (z wyłączeniem tego dnia) oraz

rzeczywistą liczbę dni w roku/ okresie odsetkowym

Cena rozliczeniowa

Cena rozliczeniowa

0,995x10.000 +24/360x0,08*10.000=10.003,33

AB

Rodzaje obligacji występujących na

k h ś i

h

dr Adam Barembruch

rynkach światowych

Obligacje o stałym oprocentowaniu

Obligacje o stałym oprocentowaniu

najczęściej spotykany rodzaj obligacji, często emitowany przez rządy; są charakteryzowane przez wartość nominalną, wartość

odsetek, częstość płacenia odsetek oraz termin wykupu

Obligacje indeksowane

odsetki jak i wartość wypłacana po upływie terminu wykupu są powiększane ( indeksowane) o procent wynikający ze zmiany

odsetki jak i wartość wypłacana po upływie terminu wykupu są powiększane ( indeksowane) o procent wynikający ze zmiany

pewnego indeksu, najczęściej inflacji; jest to dość atrakcyjny papier wartościowy dla inwestora, gdyż indeksowanie zabezpiecza go

przed stratą;

Obligacje o zmiennym oprocentowaniu

obligacje w przypadku których oprocentowanie zmienia się częściej niż raz w roku i zależy od stopy dochodu krótkoterminowych

g j

p yp

y

p

ę ę

j

y

py

y

instrumentów finansowych np. bonów skarbowych

Obligacje o zmiennym oprocentowaniu

obligacje, których oprocentowanie zmienia się co najwyżej raz roku, zależy od stopy dochodu krótkoterminowych instrumentów

finansowych

Obligacje zerokuponowe

są to obligacje, z tytułu posiadania których nie otrzymuje się odsetek; sprzedaż tego typu obligacji dokonywana jest z dyskontem;

po upływie terminy wykupu emitent obligacji zwraca obligatariuszowi wartość nominalną obligacji

Euroobligacje

obligacje sprzedawane w innym kraju niż kraj, w którym zostały wyemitowane

Obligacje zamienne

nabywca ma prawo do zamiany ich do terminu wykupu na inne instrumenty, z reguły akcje emitenta, na określonych warunkach

AB

Podział obligacji ze względu na

it tó

dr Adam Barembruch

emitentów

OBLIGACJE

DŁUŻNE PAPIERY SKARBOWE

DŁUŻNE PAPIERY POZASKARBOWE

SKARB PAŃSTWA

GMINY I MIASTA

PRZEDSIĘBIORSTWA

SKARB PAŃSTWA

-Obligacje skarbowe

GMINY I MIASTA

-Komunalne - Gminy

-Municypalne - Miasta

PRZEDSIĘBIORSTWA

-Commercial papers

AB

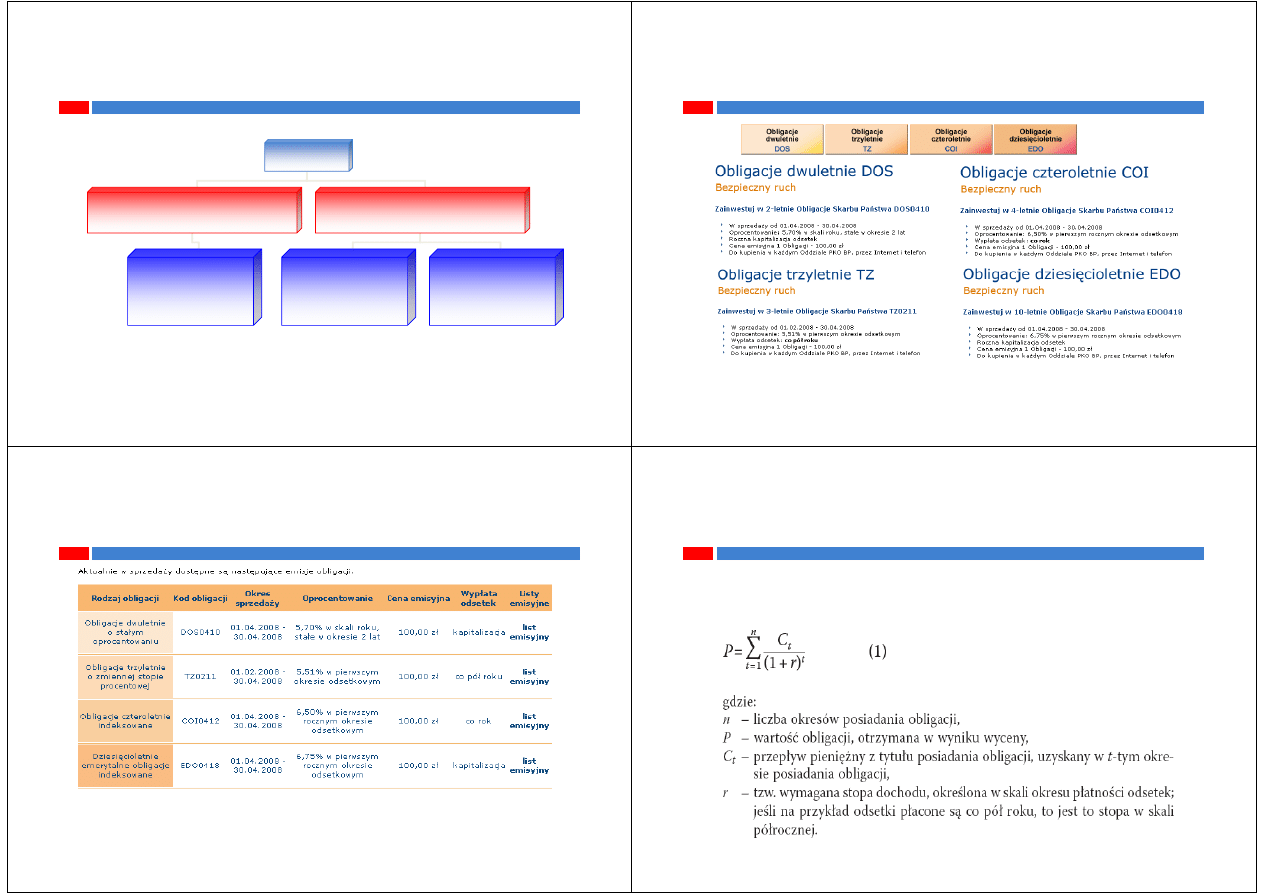

Obligacje detaliczne - przykład

dr Adam Barembruch

Obligacje detaliczne przykład

AB

Emisje obligacji detalicznych - przykład

dr Adam Barembruch

Emisje obligacji detalicznych przykład

AB

Wartość obligacji

dr Adam Barembruch

Wartość obligacji

Wartość obligacji jest sumą wartości obecnej przepływów

pieniężnych, które inwestor otrzyma w okresie

posiadania obligacji, innymi słowy przepływy pieniężne

są zdyskontowane, czyli „przeliczone na moment

dokonywania wyceny”

AB

Przykład

W

bli

ji ł

i

dr Adam Barembruch

Wycena obligacji o stałym oprocentowaniu

R

hi

bli

j

i i k

d j

d l

Rozpatrzmy hipotetyczną obligację o terminie wykupu przypadającym za dwa lata.

Wartość nominalna tej obligacji wynosi 100, oprocentowanie 6%, odsetki płacone

są co roku. Wyznaczymy wartość obligacji przy założeniu następujących wartości

wymaganej stopy dochodu: 5%, 6%, 7%.

Przepływy pieniężne z tytułu obligacji:

1 k 6 ł

1 rok – 6 zł

2 rok – 6 zł + 100 zł = 106 zł

AB

Wycena obligacji o stałym oprocentowaniu

( d ki ł

ś i j i k )

dr Adam Barembruch

(odsetki płatne częściej niż raz w roku)

D

j t bli

j t

i i k

d j

d l t W t ść i l

t j

Dana jest obligacja o terminie wykupu przypadającym za dwa lata. Wartość nominalna tej

obligacji wynosi 100, oprocentowanie 6%, odsetki płacone są co pół roku. Wymagana stopa

dochodu wynosi 5% (w skali rocznej).

Po podstawieniu do wzoru i uwzględnieniu faktu, iż wymagana stopa dochodu w skali pół

roku to 2,5%, jak również faktu, iż półroczne odsetki wynoszą 3

Przepływy pieniężne

p y y p

ę

1 rok

1 półrocze - 3

2 półrocze - 3

2 półrocze 3

2 rok

1 półrocze - 3

2 półrocze - 103

2 półrocze 103

SESJA GIEŁDOWA I

ZLECENIA GIEŁDOWE

AB

Systemy notowań giełdowych

dr Adam Barembruch

Systemy notowań giełdowych

W czasie notowań ciągłych kupujący i

Notowania w systemie kursu

Notowania ciągłe

Notowania jednolite

W czasie notowań ciągłych kupujący i

sprzedający składają zlecenia, które

po przekazaniu na giełdę są

realizowane na bieżąco, pod

ki d ś i

l b

t fi j

Notowania w systemie kursu

jednolitego opierają się na procedurze

tzw. fixingu, czyli wyznaczenia ceny

papieru wartościowego na podstawie

warunkiem zgodności cen, lub trafiają

do arkusza zleceń i oczekują ofert

przeciwnych o odpowiedniej cenie,

umożliwiających zawarcie transakcji.

papieru wartościowego na podstawie

zleceń złożonych przed rozpoczęciem

notowań

Kurs jednolity określany jest na

ją y

j

Cena papierów wartościowych lub

instrumentów finansowych nie jest

sztywnie określana, lecz zmienia się

d ł

t

k ji t h i t

Kurs jednolity określany jest na

podstawie zleceń maklerskich

zawierających limit ceny oraz nie

zawierających tego limitu. Z chwilą

pod wpływem transakcji natychmiast

po wprowadzeniu zlecenia.

Przykład: zlecenie sprzedaży 10 akcji

nie taniej niż po 25zł jest realizowane

ją y

g

ą

ogłoszenia kursu jednolitego staje się

on ceną, po której zawierane są

transakcje giełdowe.

nie taniej niż po 25zł jest realizowane,

gdy pojawi się zlecenie kupna 10 akcji

za cenę 25zł lub więcej.

AB

Harmonogram (fazy)sesji giełdowej w systemie

WARSET

t

i j d lit

d

fi i

i

dr Adam Barembruch

WARSET – notowania jednolite z dwoma fixingami

8.00 – 11.00

Przyjmowanie zleceń na

otwarcie

przed otwarciem: składanie zleceń na otwarcie, publikowanie TKO

(Teoretycznego Kursu Otwarcia), brak transakcji

Określenie kursu

11.00

Określenie kursu

jednolitego (fixing)

fixing: określenie kursu jednolitego i realizacja zleceń

11.00 – 11.30

Dogrywka

dogrywka: składanie i realizacja zleceń po cenie równej kursowi

jednolitemu cenie z fixingu

g y

jednolitemu - cenie z fixingu

11.30 – 15.00

Przyjmowanie zleceń na

otwarcie

przed otwarciem: składanie zleceń na kolejną sesję

15.00

Określenie kursu

jednolitego (fixing)

15.00 – 15.30

Dogrywka

15.30 – 17.35

Przyjmowanie zleceń na

otwarcie nast sesji

otwarcie nast. sesji

AB

Harmonogram (fazy)sesji giełdowej w systemie

WARSET

t

i i ł k j

dr Adam Barembruch

WARSET – notowania ciągłe - akcje

8:00-9.00

Przyjmowanie zleceń na otwarcie

przed otwarciem: składanie zleceń na otwarcie,

publikowanie TKO (Teoretycznego Kursu Otwarcia),

brak transakcji

9:00

Określenie kursu na otwarciu

(fixing)

otwarcie (fixing): określenie kursu otwarcia, realizacja

zleceń wprowadzonych do systemu w fazie przed

otwarciem, brak nowych zleceń

9:00-17:20

Notowania ciągłe

notowania ciągłe: przyjmowanie zleceń i ich realizacja

zgodnie z sytuacją rynkową

17:20 17:30

Przyjmowanie zleceń na

przed zamknięciem: składanie zleceń na zamknięcie,

17:20-17:30

yj

zamknięcie

p

ę

ę

brak transakcji

17:30

Określenie kursu na zamknięciu

(fixing)

zamknięcie (fixing): określenie kursu zamknięcia,

realizacja zleceń wprowadzonych do systemu w fazie

(fixing)

przed zamknięciem

17:30-17:35

Dogrywka

dogrywka - składanie i realizacja zleceń po cenie równej

kursowi zamknięcia

AB

Harmonogram (fazy)sesji giełdowej w systemie

WARSET

t

i i ł k t kt

dr Adam Barembruch

WARSET – notowania ciągłe - kontrakty

8:00-8.30

Przyjmowanie zleceń na otwarcie

przed otwarciem: składanie zleceń na otwarcie,

publikowanie TKO (Teoretycznego Kursu Otwarcia),

brak transakcji

8:30

Określenie kursu na otwarciu

(fixing)

otwarcie (fixing): określenie kursu otwarcia, realizacja

zleceń wprowadzonych do systemu w fazie przed

otwarciem, brak nowych zleceń

8:30-17:20

Notowania ciągłe

notowania ciągłe: przyjmowanie zleceń i ich realizacja

zgodnie z sytuacją rynkową

17:20 17:30

Przyjmowanie zleceń na

przed zamknięciem: składanie zleceń na zamknięcie,

17:20-17:30

yj

zamknięcie

p

ę

ę

brak transakcji

17:30

Określenie kursu na zamknięciu

(fixing)

zamknięcie (fixing): określenie kursu zamknięcia,

realizacja zleceń wprowadzonych do systemu w fazie

(fixing)

przed zamknięciem

17:30-17:35

Dogrywka

dogrywka - składanie i realizacja zleceń po cenie równej

kursowi zamknięcia

ZLECENIA GIEŁDOWE

Dr Adam Barembruch

AB

Jak wygląda arkusz zleceń

dr Adam Barembruch

Jak wygląda arkusz zleceń

Kurs otwarcia

Kurs otwarcia

Kurs min

Kurs maks

Kurs maks

Kurs zamknięcia

Liczba zleceń

Liczba zleceń

Kupno – ilość

Sprzedaż - ilość

Sprzedaż - ilość

AB

Zlecenie giełdowe

dr Adam Barembruch

Zlecenie giełdowe

Zl

i b i l b b i i ó t ś i

h

Zlecenie nabycia lub zbycia papierów wartościowych

stanowi ofertę kupna lub sprzedaży notowanych na giełdzie

papierów wartościowych lub praw majątkowych.

p p

y

p

ją

y

jest ono sporządzane przez członka giełdy w imieniu

własnym na rachunek klienta albo na rachunek własny, w

f

i k śl

j

Z

d

formie określonej przez Zarząd.

Inwestor składając zlecenie określa:

rodzaj oferty (kupno/sprzedaż)

rodzaj oferty (kupno/sprzedaż)

limit ceny lub rodzaj zlecenia bez limitu ceny

termin ważności zlecenia

termin ważności zlecenia

nazwę instrumentu finansowego

liczbę papierów wartościowych (wolumen)

dodatkowe warunki wykonania zlecenia

AB

Kolejność realizacji zleceń giełdowych

dr Adam Barembruch

Kolejność realizacji zleceń giełdowych

Zlecenie maklerskie złożone na giełdę trafia do tzw arkusza zleceń

Zlecenie maklerskie złożone na giełdę trafia do tzw. arkusza zleceń.

W arkuszu zleceń, wszystkie zlecenia na dany instrument są automatycznie

porządkowane i czekają na realizację.

CENA

j ż i j

CENA – najważniejsza:

zlecenia zakupu z wyższym limitem realizowane są przed zleceniami o niższym limicie

zlecenia sprzedaży z niższym limitem są realizowane przed zleceniami o wyższym

li i i

limicie

CZAS

dwa zlecenia tego samego typu i z tą samą ceną są realizowane według czasu

arejestro ania s stemie giełdo m

zarejestrowania w systemie giełdowym

Kolejność

PKC

z limitem wyższym (zlecenia kupna) lub niższym (zlecenia sprzedaży)

PCRO

z limitem ceny równym określonemu kursowi

wśród zleceń PKC lub z tym samym limitem ceny jako ostatnie realizowane są zlecenia

z warunkiem limitu aktywacji

AB

Rodzaje zleceń giełdowych

dr Adam Barembruch

Rodzaje zleceń giełdowych

Kryterium ceny

Kryterium ceny

Z limitem ceny

Bez limitu ceny

P k żd j i PKC

Po każdej cenie – PKC

Po cenie rynkowej – PCR

Po cenie rynkowej na otwarcie – PCRO

Kryterium dodatkowych warunków realizacji

Kryterium dodatkowych warunków realizacji

Z warunkiem minimalnej wielkości wykonania (Wmin)

Z wielkością ujawnioną (WUJ)

Z li it kt

ji (Li Akt)

Z limitem aktywacji (LimAkt)

Stop loss

Stop limit

Kryterium termin ważności

Kryterium termin ważności

Wykonaj lub anuluj (WuA)

Ważne do pierwszego wykonania (WiN)

W

d k ń ji

(DZIEN)

Ważne do końca sesji (DZIEN)

Ważne bezterminowo – domyślnie (DOM)

AB

Przykładowe zadanie – realizacja zleceń

i łd

h

dr Adam Barembruch

giełdowych

Kupno

Sprzedaż

Kupno

Sprzedaż

Ilość

Cena

Cena

Ilość

40

122

123

10

40

122

123

10

10

121

124

30

30

120

125

30

10

119

126

20

20

118

127

60

1. zlecenia kupna 100 akcji z limitem 125

2. zlecenie kupna 200 akcji z limitem 125 i minimalną wielkością wykonania 100

p

j

ą

ą y

3. zlecenie kupna 100 akcji PCR

4. zlecenie kupna 100 akcji PKC

•

Jaka jest średnia cena zakupu akcji?

5. zlecenie kupna 100 akcji z limitem 125 ważne do pierwszego wykonania

6. zlecenie kupna 100 akcji z limitem 125 z warunkiem wykonaj lub anuluj

7. zlecenie kupna 100 akcji z limitem aktywacji 125 i limitem realizacji 127

RYNEK CATALYST

Dr Adam Barembruch

AB

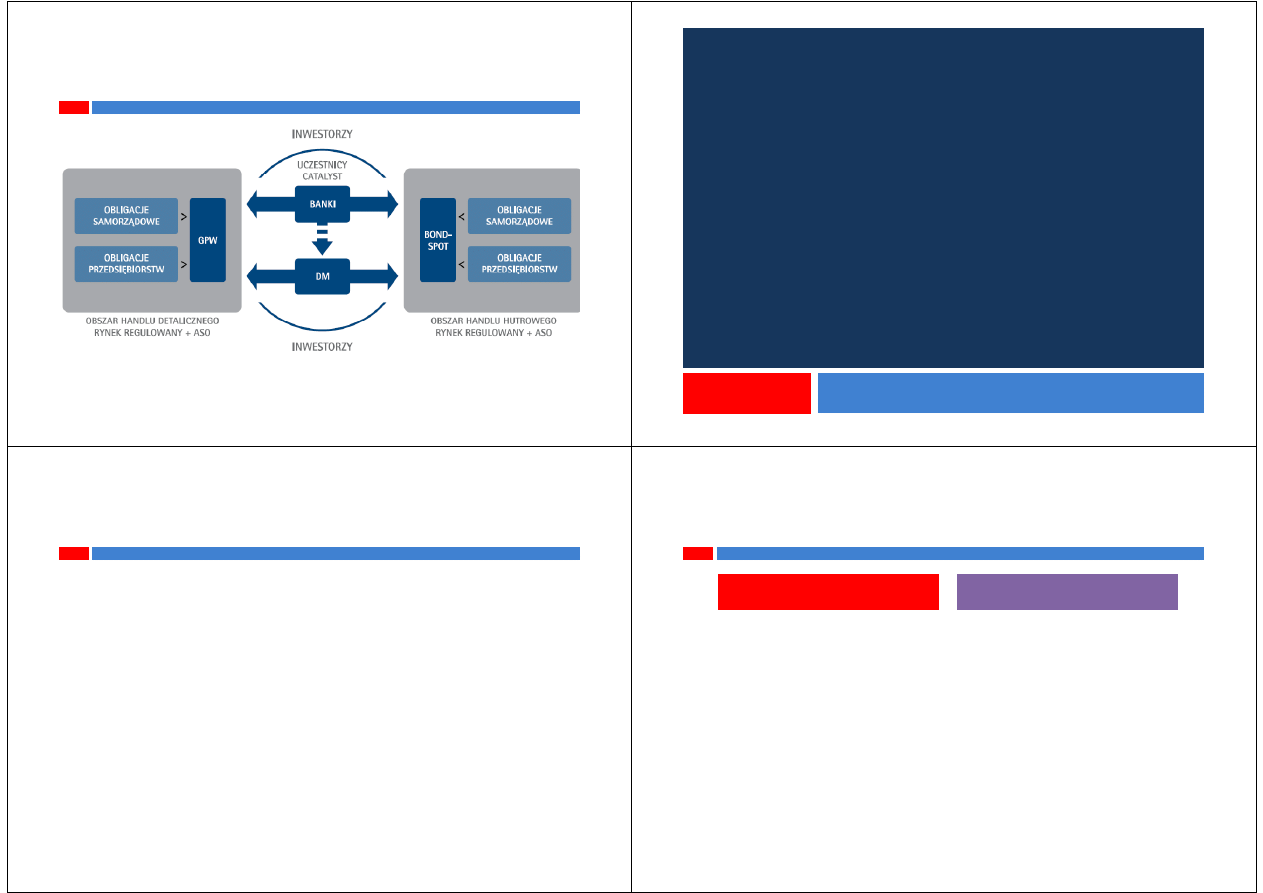

Idea rynku CATALYST

dr Adam Barembruch

Idea rynku CATALYST

Wszystkie cechy i zalety obligacji można w

Catalyst jest prowadzonym przez Giełdę

Wszystkie cechy i zalety obligacji można w

pełni wykorzystać w warunkach, gdy na rynku

mamy dostęp do wielu rodzajów obligacji,

które można z łatwością kupić i sprzedać.

Taką właśnie rolę pełni nowy rynek obligacji

Catalyst jest prowadzonym przez Giełdę

Papierów Wartościowych w Warszawie i

BondSpot S.A. detaliczno-hurtowym rynkiem

dłużnych instrumentów finansowych, który

rozpoczął działalność 30 września 2009 r.

Taką właśnie rolę pełni nowy rynek obligacji

Catalyst.

Na nim koncentrować się będzie rozproszony

do tej pory obrót papierami dłużnymi

emitowanymi przez jednostki samorządu

p

ą

Jest przeznaczony dla nieskarbowych

instrumentów dłużnych - obligacji

korporacyjnych, komunalnych i listów

zastawnych.

emitowanymi przez jednostki samorządu

terytorialnego i przedsiębiorstwa.

szansa, z jednej strony, na rozwój

finansowania przedsięwzięć gospodarczych z

wykorzystaniem emisji obligacji

zastawnych.

Rynek Catalyst obejmuje:

rynek regulowany prowadzony przez GPW

(detaliczny),

k l

d

B dS t

wykorzystaniem emisji obligacji,

z drugiej - korzystnego i elastycznego

lokowania wolnych środków w instrumenty

dłużne przez większą niż dotąd grupę

inwestorów

rynek regulowany prowadzony przez BondSpot

(hurtowy),

alternatywny system obrotu prowadzony przez

Giełdę (detaliczny),

alternatywny system obrotu prowadzony przez

instytucjonalnych i indywidualnych.

Dzięki Catalyst system finansowania poprzez

papiery dłużne stanie się przez to bardziej

atrakcyjny, płynny, elastyczny i sprawny.

alternatywny system obrotu prowadzony przez

BondSpot (hurtowy)

AB

BondSpot

dr Adam Barembruch

BondSpot

B dS t S A (d

i j MTS C TO S A )

t ł

BondSpot S.A. (dawniej MTS-CeTO S.A.) powstała w

styczniu 1996 r. pod nazwą Centralna Tabela Ofert S.A.

z inicjatywy ponad 20 największych polskich banków i

z inicjatywy ponad 20 największych polskich banków i

domów maklerskich.

Od li t

d 2000 S ółk jd j i

i

Od listopada 2000 r. Spółka znajduje się w grupie

kapitałowej Giełdy Papierów Wartościowych w

Warszawie S A

Warszawie S.A.

BondSpot S.A. prowadzi regulowany rynek pozagiełdowy

i może tworzyć platformy elektronicznego obrotu

i może tworzyć platformy elektronicznego obrotu

papierami wartościowymi i instrumentami finansowymi

także na rynku nieregulowanym

także na rynku nieregulowanym

AB

Architektura rynku Catalyst

dr Adam Barembruch

Architektura rynku Catalyst

INSTRUMENTY POCHODNE

Dr Adam Barembruch

AB

Instrumenty pochodne - definicja

dr Adam Barembruch

Instrumenty pochodne definicja

87

Pochodny instrument finansowy (instrumenty pochodne pozabilansowe

Pochodny instrument finansowy (instrumenty pochodne, pozabilansowe,

derywaty, derywatywy), to taki instrument finansowy, którego wartość

zależy od wartości innego instrumentu bazowego, na który pochodny

instrument został wystawiony

instrument został wystawiony.

Instrumentem bazowym mogą być:

instrumenty finansowe, np.:

ceny obligacji

kursy wymiany walut

stopy procentowe

inne instrumenty pochodne

indeksy giełdowe

Instrumenty towarowe, np.:

płody rolne

metale

surowce energetyczne

artykuły spożywcze

AB

Geneza i funkcje instrumentów

h d

h

dr Adam Barembruch

pochodnych

88

Geneza instrumentów pochodnych

Hedging

Geneza

Funkcje

Geneza instrumentów pochodnych

sięga średniowiecza, jednak ich

dynamiczny rozwój rozpoczął się w

latach siedemdziesiątych XX wieku

Hedging

zabezpieczenie - transakcje zawierane w

celu ograniczenia strat wynikających z

inwestycji na rynku kasowym, czyli

zabezpieczenie inwestora przed zmianami

latach siedemdziesiątych XX wieku.

Wzrost zmienności kursów walutowych

i stóp procentowych;

Procesy deregulacji w wielu krajowych

zabezpieczenie inwestora przed zmianami

ceny instrumentu podstawowego

Spekulacja

zawierane w celu osiągnięcia zysku

wynikającego z przekonania o wzroście lub

Procesy deregulacji w wielu krajowych

systemach finansowych;

Wzrost cen akcji i cen towarów;

Międzynarodowy kryzys zadłużenia;

wynikającego z przekonania o wzroście lub

spadku wartości instrumentu pochodnego,

uzyskanie ponadprzeciętnych dochodów

przy założeniu, że inwestor poniesie ryzyko

większe niż przeciętne

Międzynarodowy kryzys zadłużenia;

Globalizacja gospodarki, a w związku

z tym umiędzynarodowienie transakcji

finansowych;

ę

p

ę

Arbitraż

zawierane w celu osiągnięcia zysku bez

ponoszenia ryzyka dzięki jednoczesnemu

zawarciu transakcji na rynku kasowym i

y

Postęp techniczny i technologiczny w

telekomunikacji i łączności;

zawarciu transakcji na rynku kasowym i

terminowym

AB

Podział instrumentów pochodnych

l d i j

d k

i b t

dr Adam Barembruch

ze względu na miejsce dokonywania obrotu:

89

d i t b t

t k

t

b ki

Pochodne giełdowe

Pochodne pozagiełdowe

są przedmiotem obrotu na

zorganizowanych giełdach, są to

kontrakty standaryzowane, cechuje

często konstruowane przez banki,

dostosowywane do indywidualnych

potrzeb klienta, płynność raczej

je duża płynność.

Opcje (amerykańska, europejska)