Przegląd

1 6 S T Y C Z N I A 2 0 1 1 r

.

33

D

ziś zamiast pieniędzy metalowych

i papierowych coraz częściej używa-

my plastikowych. W portfelach nosi-

my już ponad 30 mln kart płatni-

czych. Są one bardzo dogodnym narzędziem

dokonywania rozmaitych płatności. Dzięki

karcie płatniczej płacimy – ale bez koniecz-

ności wykorzystywania gotówki.

Karta płatnicza uprawnia do dokonywa-

nia zapłaty lub wypłacania gotówki. Identy-

fikuje ona jej wydawcę oraz upoważnionego

posiadacza.

Wśród kart płatniczych wyróżniamy:

–

Karty debetowe, wydawane do rachun-

ków bankowych. W momencie dokonywa-

nia płatności obciążają one ten rachunek

do wysokości stanu konta. Dwie trzecie

wszystkich kart płatniczych to właśnie kar-

ty debetowe.

–

Karty obciążeniowe – takie, które mo-

żemy obciążać (czyli dokonywać dzięki

nim płatności) do wysokości limitu przy-

znanego nam przez bank. Karta obciąże-

niowa jest powiązana z kontem, z którego

w określonych odstępach czasu (zwykle co

miesiąc) pobierane są kwoty pokrywające

wysokość wydatków dokonanych za pomo-

cą karty.

–

Karty przedpłacone, do otrzymania

których nie jest wymagane posiadanie ra-

chunku bankowego. Posiadacz karty

przed jej użyciem musi natomiast zasilić ją

określoną kwotą. Późniejsze wydatki z kar-

ty przedpłaconej mogą być dokonywane

do wysokości tej kwoty. Na karcie przedpła-

conej nie trzeba umieszczać imienia i na-

zwiska osoby, która jej używa, tak więc

można nią swobodnie dysponować, np. dać

komuś w prezencie.

–

Karty kredytowe, których wydanie jest

związane z przyznaniem limitu kredytowe-

go (lub, innymi słowy, kredytu kartowego)

przez bank. Płatności wykonane przez po-

siadacza karty wliczane są w ciężar limitu

kredytowego. Posiadacz takiej karty korzy-

sta z okresu bezodsetkowego – jeżeli

w określonym czasie zasili limit kwotą, jaką

wydał, nie płaci żadnych procentów. Trans-

akcje z karty są rozliczane przez bank w cią-

gu 30 dni. Po upływie tego czasu mamy

jeszcze do 25-30 dni prolongaty po to, by-

śmy i pod koniec miesiąca mogli korzystać

z karty kredytowej bez obawy, że za parę

dni bank obciąży nas wysokimi odsetkami.

Czyli, przykładowo, płacąc kartą kredytową

na pięć dni przed końcem miesiąca (wspo-

mnianego, 30-dniowego okresu rozliczenio-

wego), mamy po zakończeniu miesiąca

jeszcze 20-25 dni kredytu bez odsetek.

W tym czasie powinniśmy uzupełnić środki

na karcie kredytowej.

Karta kredytowa zrewolucjonizowała

sposób dokonywania przez nas zakupów.

Kartę taką otrzymujemy od banku, który

sprawdza naszą wiarygodność i zdolność

kredytową (z reguły na podstawie za-

świadczenia o zarobkach) i stosownie

do tego przyznaje limit środków, jaki ma-

my do dyspozycji. Może to być 2 tys.,

4 tys., 10 tys., a nawet – jeżeli dobrze zara-

biamy i dostaniemy np. złotą kartę kredy-

tową – 100 tys. zł.

KORZYSTANIE Z KARTY

KREDYTOWEJ MA WIELE ZALET,

JEDNAK NIE JEST WOLNE

OD WAD.

Zacznijmy od pozytywów kart kredyto-

wych. Przede wszystkim

dzięki karcie mamy

do dyspozycji więcej pieniędzy. Jeśli planu-

jemy poważniejszy zakup albo np. wyjazd,

nie musimy ubiegać się o bankowy kredyt

konsumpcyjny (z reguły drogi) i załatwiać

wszystkich związanych z tym formalności.

Wystarczy, że sięgniemy po kartę.

Karta kredytowa to

propozycja także dla

osób niezamożnych. Żeby otrzymać ją np. z li-

mitem 2 tys. zł, wystarczą niewielkie docho-

dy. Są banki, w których kartę z takim limitem

dostaniemy już przy zarobkach nie większych

niż 600 zł miesięcznie netto, np. w PKO BP.

Za korzystanie z karty bank pobiera opłatę

od kilkudziesięciu złotych rocznie (nieco

droższe są tzw. wypukłe karty kredytowe).

W niektórych bankach używanie karty jest

w ogóle darmowe, pod warunkiem dokona-

nia za jej pomocą określonej liczby transakcji

w ciągu roku.

Limit finansowy, jaki mamy na karcie,

zwiększa nasze poczucie bezpieczeństwa.

Kiedy zdarzy się coś nieoczekiwanego, wyma-

gającego nagłych wydatków, nie będziemy

bezradni. Karta kredytowa jest też dobrym

rozwiązaniem na czas podróży zagranicznych.

Dzięki karcie oprócz naszego bezpieczeń-

stwa finansowego wzrasta także osobiste. Jeśli

PRZEWODNIK PO KARTACH PŁATNICZYCH

.

Każda karta ma dwa końce

Z plastikowego pieniądza warto korzystać – ale rozważnie

34

ABC

bankowości

padniemy ofiarą rabunku i skradziony zosta-

nie nam portfel z kartą, nie stracimy pienię-

dzy, które na niej są. Musimy przestrzegać tyl-

ko procedur wymaganych przez banki i jak naj-

szybciej zgłosić jej utratę – szczegóły na s. 36.

Karta kredytowa to nie tylko dodatkowe

pieniądze.

Są to również tanie pieniądze.

Jeśli środki wypłacone z karty uzupełni-

my w określonym przez bank terminie,

nie zapłacimy żadnych odsetek. Czas, w ja-

kim musimy uzupełnić środki na karcie

kredytowej, jest zróżnicowany. Jeśli zaku-

pów dokonamy na początku okresu bezod-

setkowego, to

nawet przez 55 dni możemy

korzystać z praktycznie darmowego kre-

dytu. Jeżeli pod koniec – może zostać tyl-

ko dwadzieścia parę dni.

Z kartą kredytową związane są też upusty

(nawet do 30%), jakie można uzyskać w skle-

pach, punktach usługowych czy restaura-

cjach uczestniczących w programach lojal-

nościowych (również za granicą). Praktycz-

nie każdy bank oferuje jakieś profity towa-

rzyszące korzystaniu z karty: ubezpieczenia

medyczne, zniżki w biurach podróży, na kur-

sach językowych, na przejazdy komunikacją

miejską itp. Można też zbierać punkty, wy-

mieniane na nagrody.

NIEROZSĄDNE KORZYSTANIE

Z KARTY KREDYTOWEJ MOŻE

NASTRĘCZYĆ NAM ROZMAITYCH

KŁOPOTÓW. PAMIĘTAJMY WIĘC:

Rzecz podstawowa – limit środków

na karcie to nie są nasze własne pieniądze.

Jak przypomina nam nazwa karty, jest to

tylko kredyt. I

jeżeli w określonym czasie

nie uzupełnimy środków wypłaconych

z karty, kredyt ten może się okazać niezwy-

kle drogi (nawet 20%). Karta wymaga więc

od nas czujności i pilnowania limitu. Za-

wsze kontrolujmy, ile dni jeszcze zostało

do rozpoczęcia naliczania oprocentowania.

Wymaga także rozwagi.

Z karty łatwo wy-

daje się pieniądze. Jak pokazują statystyki,

szczególnie łatwo zadłużamy się właśnie,

korzystając z kart kredytowych. Pamiętaj-

my, że już 5 tys. zł zadłużenia utrzymywane-

go w ciągu roku oznacza, że będziemy mu-

sieli oddać bankowi ponad 6 tys. zł.

Karta jest mała, łatwo więc ją zgubić czy

zostawić w innym ubraniu. Oznaczać to bę-

dzie brak dostępu do pieniędzy, dopóki nie

wyrobimy sobie duplikatu. Jeżeli jesteśmy

w podróży, może się to okazać bardzo poważ-

nym kłopotem. Warto zatem mieć dwie kar-

ty i zawsze jednak trochę gotówki przy sobie.

Za pomocą karty kredytowej nie powinni-

śmy pobierać pieniędzy z bankomatów, bo

zapłacimy wysoką prowizję. Do bankoma-

tów stosujmy tylko karty debetowe.

Posiadanie karty kredytowej może, para-

doksalnie, zmniejszyć naszą zdolność kre-

dytową. Banki zakładają bowiem, że klient

może się w niekontrolowany sposób zadłu-

żyć za pomocą karty, i dlatego na wszelki

wypadek skłonne są do ograniczania kwoty

kredytu, o jaki się ubiegamy.

Przegląd

1 6 S T Y C Z N I A 2 0 1 1 r

.

Minimum

ostrożności

wystarczy

Zanim włożymy kartę

do bankomatu, dobrze

go obejrzyjmy

N

ajwiększym zagrożeniem podczas ko-

rzystania z bankomatu jest niebezpie-

czeństwo, że ktoś pozna numer iden-

tyfikacyjny naszej karty, skopiuje ją

i błyskawicznie pozbawi nas oszczędności.

Może to nastąpić w rozmaity sposób. Metodą

najbardziej wyrafinowaną jest zainstalowanie

przy szczelinie, w którą wsuwa się kartę, tzw.

nakładki, czyli czytnika, który w trakcie prze-

suwania przez niego karty, zapisze wszystkie

informacje zakodowane na plastiku. To jesz-

cze nie wystarczy, trzeba poznać nasz numer

identyfikacyjny. Zrobi to miniaturowa kame-

ra zainstalowana pod sufitem bankomatu, ob-

serwująca klawiaturę. Innym sposobem pod-

patrywania PIN-ów są nakładki z czytnikami

umieszczane na klawiszach, rejestrujące se-

kwencję kolejno przyciskanych cyfr. Ostatni

etap pracy to sporządzenie podrobionej karty

i zapisanie na niej skopiowanych informacji.

A JEDNAK KOPIUJĄ

Wszystkie te działania są tak skomplikowa-

ne i żmudne, że wydaje się nieprawdopodob-

ne, by w naszej niezbyt finezyjnej rzeczywisto-

ści przestępczej ktoś był w stanie je zastoso-

wać. A jednak zapadło już w Polsce kilka wy-

roków w sprawach o kradzieże pieniędzy

z kont, dokonywane takimi metodami. Co

ważniejsze, zapadł też wyrok nakazujący BRE

Bankowi zwrot kwoty, która w ten sposób zo-

stała skradziona klientce. Sąd Okręgowy

w Warszawie uznał bowiem, że to bank pono-

si odpowiedzialność za wydanie klientce kar-

ty przestarzałej technologii, niezabezpieczo-

nej mikroczipem, z której łatwo było skopio-

VISA

Pozostałe

MasterCard

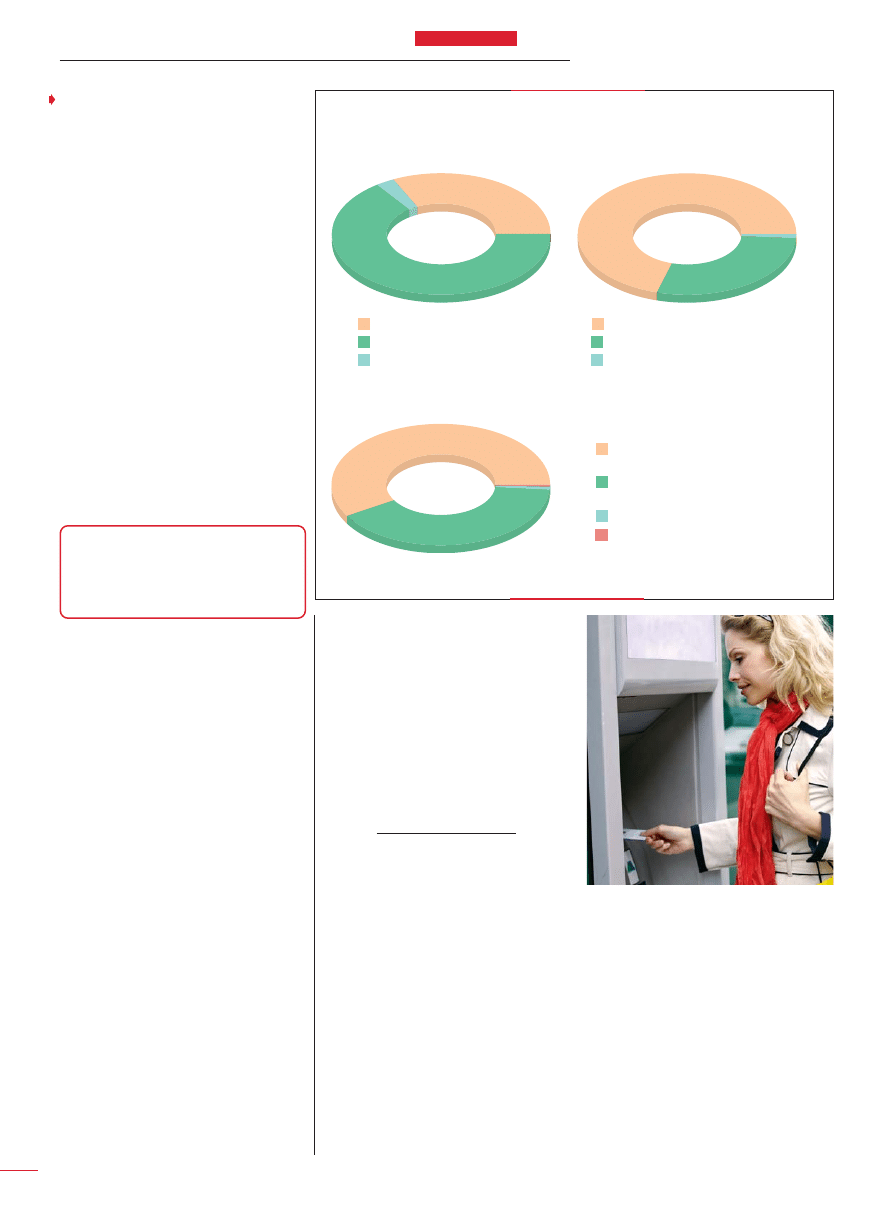

Liczba kart kredytowych: 9,1 mln szt.

Liczba kart obciążeniowych: 338 tys. szt.

Liczba kart debetowych: 22,6 mln szt.

Karty z mikroprocesorem i paskiem

magnetycznym: 13,0 mln szt.

Karty wirtualne: 103,1 tys. szt.

Karty z mikroprocesorem: 18,5 tys. szt .

Karty z paskiem magnetycznym:

18,96 mln szt.

32,1%

65,1%

40,6%

59,1%

0,3%

0,1%

2,8%

III kw. 2010 r.

III kw. 2010 r.

III kw. 2010 r.

70,5%

28,5%

1,1%

STRUKTURA KART W PODZIALE WEDŁUG TECHNOLOGII ZAPISU DANYCH

STRUKTURA WYDANYCH KART

WEDŁUG POSZCZEGÓLNYCH

SYSTEMÓW KARTOWYCH

STRUKTURA WYDANYCH KART

W PODZIALE NA KARTY DEBETOWE,

KREDYTOWE I OBCIĄŻENIOWE

Źródło: Informacja o kartach płatniczych III kw. 2010 r.

NBP, Departament Systemu Płatniczego, grudzień 2010

35

ABC

bankowości

Przegląd

1 6 S T Y C Z N I A 2 0 1 1 r

.

C

hoć karty płatnicze są bezpieczniej-

sze niż noszenie przy sobie gotówki,

zdarza się jednak, że i one stają się

łupem złodzieja albo też po prostu je

gubimy. Wtedy bardzo wiele zależy od nas

samych, bo trzeba jak najszybciej zawiado-

mić bank, który wydał kartę, aby ją zabloko-

wał. Można to zrobić telefonicznie (numer

jest na karcie – wpisz go do telefonu, bo jeśli

kartę stracisz, to go nie odczytasz) lub osobi-

ście w dowolnym oddziale banku.

ZASTRZEŻ JAK NAJSZYBCIEJ

Moment zastrzeżenia karty jest bardzo

ważny, bo dopiero wtedy staje się ona nieak-

tywna i nikt nie będzie mógł (przynajmniej

teoretycznie) dokonać nią żadnej transakcji.

Wiele banków posiada 24-godzinny serwis

służący właśnie do kontaktów z klientami,

którzy mają tego typu kłopoty. Jeżeli zgłasza-

my zagubienie karty, a nie znamy jej nume-

ru, musimy podać dodatkowe dane identyfi-

kacyjne. Zazwyczaj wystarczy samo nazwi-

sko i numer PESEL, ale często pracownik

banku zadaje dodatkowe pytania, na podsta-

wie których weryfikuje, czy rzeczywiście je-

steśmy właścicielem utraconej karty.

Zgodnie z obecnymi przepisami klient, któ-

ry zgłosi do banku fakt utraty karty, ma gwa-

rancję, że za operacje dokonane przez złodzie-

ja przed zastrzeżeniem karty będzie odpowia-

dał maksymalnie do kwoty będącej równo-

wartością 150 euro, czyli ok. 650 zł. Resztę po-

kryje bank, który będzie również odpowiadał

za wszystkie straty powstałe od momentu za-

strzeżenia karty.

Co ważne dla klienta, bank ponosi odpowie-

dzialność także za transakcje, w których wyko-

rzystany był kod PIN. Do tej pory to klient po-

nosił całkowitą odpowiedzialność za wszystkie

transakcje dokonane z użyciem kodu PIN je-

go karty. Jeśli jednak bank się dowie, że klient

niefrasobliwie udostępnił PIN innym oso-

bom, wtedy nie będzie on mógł liczyć na po-

krycie strat ewentualnej kradzieży karty.

Np. w PKO BP każdy rodzaj karty ma od-

rębny regulamin, ale zgłoszenia utraty kar-

ty dokonuje się, dzwoniąc na całodobowy

numer kartolinii 801 124 365.

Bank jednak może uchylić się od odpo-

wiedzialności, jeżeli będzie w stanie udo-

wodnić, że nie dokonaliśmy niezwłocznego

zgłoszenia utraty karty, co spowodowało

podjęcie środków z naszego konta.

NIE CHWAL SIĘ PIN-EM

Podobnie będzie, gdy bank stwierdzi i udo-

wodni, że posiadacz karty nie zadbał o nią.

Co to znaczy? Np. że daliśmy komuś kartę,

żeby sam wziął sobie pieniądze z bankoma-

tu, bo nie mamy na to czasu, i oczywiście

zdradziliśmy mu numer PIN.

Inna sytuacja, która znakomicie ułatwia

życie złodziejom, to trzymanie karty

w portfelu razem z numerem PIN. Takich

sytuacji bank nie toleruje i może się oka-

zać, że to klient poniesie całą odpowie-

dzialność za straty. Zgodnie bowiem z re-

gulaminem, posiadacza rachunku obciąża-

ją operacje dokonane przez osoby, którym

on lub użytkownik karty udostępnił kartę

albo ujawnił PIN.

SPRAWDZAJ WYCIĄGI

Może się zdarzyć, że karty nie zgubimy, ale

złodziej ją zeskanuje – np. w bankomacie czy

przy płaceniu w terminalu – dlatego nie moż-

na dopuścić do sytuacji, w której płacąc, traci-

my kartę z oczu, np. w restauracji. (Łatwiej ze-

skanować kartę tylko z paskiem magnetycz-

nym, te z czipem są bezpieczniejsze). Wtedy

ktoś będzie mógł bezkarnie korzystać z nasze-

go konta. Dlatego bardzo ważne jest kontrolo-

wanie jego stanu i sprawdzanie, czy nie poja-

wiły się operacje, których nie dokonywali-

śmy. Zgodnie z ustawą o elektronicznych in-

strumentach płatniczych posiadacz karty jest

obowiązany zgłosić bankowi wszelkie nie-

zgodności i błędy w otrzymywanych zestawie-

niach operacji, a szczególnie wskazać te ope-

racje, których sam nie dokonywał. I powinien

to zrobić nie później niż 14 dni od daty otrzy-

mania takiego zestawienia.

Jeśli nie znasz numeru telefonu swojego

banku ani numeru kartolinii, możesz się połą-

czyć z Centralą Kart Kredytowych, dzwoniąc

pod ogólnopolski numer

9584 czynny całą dobę

(z zagranicy – +48 22 9584).

Możesz z tej możliwości korzystać bez

względu na rodzaj karty i bank, który ją wy-

stawił. Chociaż centrala nie blokuje kart, zo-

staniesz przełączony do banku, który wydał

kartę, i wtedy dokonasz blokady.

wać dane. Może to oznaczać przełom, bo do-

tychczas banki odmawiały zwrotu kwot wy-

prowadzonych z konta przy użyciu PIN-u,

uważając, że to wina klienta, jeśli ktoś zdołał

poznać numer jego karty.

Zaawansowane technicznie sposoby ko-

piowania informacji z kart bankomatowych

mają jednak w Polsce niewielkie perspekty-

wy, gdyż złodziejskie urządzenia zainstalo-

wane na bankomatach dość łatwo wykryć.

Każdy, kto wykaże minimum ostrożności

i przyjrzy się klawiaturze, szczelinie, w któ-

rą należy wsunąć kartę, a wreszcie górnej li-

stwie bankomatu, od razu zauważy podej-

rzane elementy. Trzeba tylko poświęcić kil-

ka sekund na obserwację bankomatu, za-

nim rozpoczniemy transakcję.

PILNUJMY KARTY

Znacznie bardziej prawdopodobne, groź-

niejsze i częściej zdarzające się przestępstwa

to zapamiętanie naszego PIN-u przez kogoś,

kto stoi za nami w sklepie, gdy płacimy kartą,

lub obserwuje, jak podejmujemy pieniądze

z bankomatu. Potem wystarczy tylko ukraść

torbę czy portfel z kartą – co jest znacznie

prostsze niż stosowanie minikamer, czytni-

ków, nakładek na klawiaturę itp. – i droga

do pieniędzy otwarta. Temu też można łatwo

zapobiec, jeżeli będziemy pamiętali, aby dru-

gą ręką przysłaniać wstukiwane cyfry. Mini-

mum ostrożności wystarczy więc, by uchronić

się przed wielkimi stratami.

A jeśli już stracimy kartę, pamiętajmy,

aby jak najszybciej ją zastrzec.

1. ELEKTRONICZNA

PORTMONETKA TO:

a) Skórzana portmonetka z elektronicznie sterowa-

nym zamkiem.

b) Karta na okaziciela, rodzaj karty wstępnie opła-

conej, wyposażonej w inteligentny czip wykorzy-

stujący kryptograficzne metody ochrony dostę-

pu do przechowywanych danych.

c) Skórzane etui na karty kredytowe.

2. CZIP TO:

a) Kawałek materiału półprzewodnikowego (najczę-

ściej krzemu), w którym osadzony jest układ

scalony; wyposażone są w niego niektóre karty

kredytowe.

b) Zakodowany numer ewidencyjny, po którym

można rozpoznać właściciela psa, kota, krowy

itd.

c) Jeden z typów kart płatniczych.

3. KARTA OBCIĄŻENIOWA TO:

a) Certyfikat pojazdu określający maksymalny ładu-

nek, jaki może on przewozić.

b) Karta, którą posługuje się pracownik banku,

z zapisanymi na niej nazwiskami niewypłacalnych

klientów.

c) Połączenie karty kredytowej i debetowej.

Odpowiedzi na s. 36.

CZY WIESZ NA BANK...

.

CO TO JEST?

Gdy stracimy

kartę płatniczą

P

ostęp elektroniki – bo plastiko-

we karty są w istocie elektronicz-

nymi instrumentami płatniczy-

mi – ogromnie ułatwił nam do-

stęp do pieniędzy w czasie podróży za-

granicznych. Warto wziąć ze sobą kartę

kredytową i dokonywać transakcji bez-

gotówkowych. Jest to ważne szczegól-

nie w krajach niezbyt bezpiecznych,

gdzie obcokrajowiec może być uważany

za chodzącą skarbonkę, z której łatwo

skorzystać.

CUDZE NA ZŁOTE

Przed wyjazdem zacznijmy sprawdze-

nia ważności naszych kart. Gdy już wie-

my, że podczas pobytu za granicą nie od-

mówią nam posłuszeństwa, warto usta-

lić, w jakiej walucie będą rozliczane do-

konywane przez nas transakcje. W przy-

padku kart Visa przeliczenia następują

na ogół w dolarach (z waluty zagranicznej

na dolary i z dolarów na polskie złote). W eu-

ropejskich kartach MasterCard – przeważnie

z waluty zagranicznej na euro i potem na zło-

te. Są jednak banki, które zamieniają kwotę

transakcji od razu na złote, co jest dla nas ko-

rzystniejsze.

Jeśli jedziemy do krajów strefy euro, roz-

liczenie powinno oczywiście następować

w euro, analogicznie w krajach strefy dola-

rowej (np. USA, Kanada, Meksyk czy

choćby Egipt). W ten sposób unikniemy po-

dwójnych różnic kursowych i niepotrzebne-

go przeliczania dolarów na euro. Nie ma to

takiego znaczenia w państwach o innej wa-

lucie, można jednak sprawdzić, gdzie są ko-

rzystniejsze przeliczenia na dolary, a gdzie

na euro. Generalnie w krajach poza Europą

i Afryką Zachodnią nieco dogodniejsze są

przeliczenia z walut lokalnych na dolary.

Warto się zorientować, czy bank, w któ-

rym już mamy kartę lub dopiero chcemy ją

uzyskać, pobiera prowizję za przeliczanie

z walut zagranicznych na euro czy dolary

i na złotówki. Niektóre banki nic za to nie

biorą (ale stosują mniej korzystny dla nas

kurs), lecz są i takie, gdzie prowizja za prze-

liczenie sięga 3% wartości transakcji.

Zapytajmy też, czy w kraju, do którego je-

dziemy, lepiej korzystać z wypukłej karty

kredytowej, teoretycznie bardziej uniwer-

salnej (czyli z wytłoczonymi wypukłymi lite-

rami i cyframi), czy z płaskiej. Warto też

wiedzieć, czy nie będzie nam potrzebna kar-

ta z tzw. czipem. Nie wszystkie banki je wy-

dają, a np. w Holandii w wielu miejscach tyl-

ko takie są honorowane.

Z pewnością musimy także dowiedzieć

się przed wyjazdem, jak wygląda za grani-

cą procedura zastrzeżenia utraconej karty

i uzyskania duplikatu oraz ile to trwa.

O wszystkie te sprawy powinniśmy do-

kładnie wypytać doradcę z bankowej

infolinii.

JAK BEZ RĘKI

Osoby wyjeżdżające za granicę często

pytają, który z czterech sposobów pła-

cenia jest najkorzystniejszy: wypłata

pieniędzy z bankomatu w kraju, do któ-

rego przyjechaliśmy, kupno waluty da-

nego państwa w miejscowym kantorze,

kupno waluty jeszcze w Polsce czy do-

konywanie zakupów przy użyciu karty

kredytowej.

Nie można powiedzieć, że któraś

z tych metod jest trwale najtańsza.

Kurs stosowany w rozliczeniach bezgo-

tówkowych często bywa wyższy od kan-

torowego i stosowanego w bankoma-

tach. Korzystanie z kart kredytowych

jest jednak najwygodniejsze. A czasem

bywa konieczne.

Bez karty trudno nam będzie np. wynająć

samochód. Gdy zatrzymujemy się w hotelu,

to jeśli nie płacimy kartą, na samym począt-

ku pobytu musimy wnieść kaucję, którą

zwrócą nam dopiero w momencie zwalnia-

nia pokoju. Dzięki płaceniu kartą możemy

wybrać za granicą wiarygodną korporację

taksówkową, bo nielicencjonowani prze-

woźnicy, którzy pobierają zawyżone opłaty,

nie mają na ogół w autach terminali pozwa-

lających na korzystanie z kart.

Pamiętajmy, by za granicą nieopatrznie

nie włożyć karty kredytowej do bankomatu.

Prowizja za taką transakcję będzie jeszcze

wyższa niż w przypadku wypłacania pienię-

dzy kartą kredytową z bankomatu w Polsce.

Nie bierzmy w podróż tylko jednej karty.

Nawet jeśli pilnujemy jej jak oka w głowie,

zawsze może się zdarzyć awaria w systemie

bankowym albo jego uaktualnianie akurat

w tym czasie, kiedy będziemy chcieli płacić

kartą. Specjaliści mówią więc, że najlepiej

mieć karty kredytowe z dwóch różnych ban-

ków oraz z dwóch największych firm: Ma-

sterCard i Visa (nie w każdym miejscu świa-

ta akceptowane są oba typy kart). A także

trochę gotówki.

36

ODPOWIEDZI DO KWIZU

1. b, 2. a, 3. c

ABC

bankowości

Wkładka dofinansowana ze środków

Narodowego Banku Polskiego

Więcej informacji o finansach

i bankowości na portalu edukacyjnym

www.nbportal.pl

Przegląd

1 9 G R U D N I A 2 0 1 0 r

.

FOT. CORBIS

Wkładkę przygotowali

ANDRZEJ DRYSZEL I BRONISŁAW TUMIŁOWICZ

Z otwartym kredytem

Jak posługiwać się kartami za granicą

GOTÓWKA VS. KARTA – CZĘŚCIEJ WYBIERANA FORMA PŁATNOŚCI

• Mimo że większość posiadaczy kont ma również karty bankowe (do bankomatu lub kredyto-

we), to jednak większość częściej płaci gotówką niż przy użyciu karty (64%). Jedynie 10% po-

siadaczy kart deklaruje, że zdecydowanie częściej płaci kartą niż gotówką (bardzo wysoki poziom

zaawansowania bezgotówkowego).

• Częstość sięgania po kartę zależy od poziomu wykształcenia – częściej płaci kartą 20% osób

z wykształceniem podstawowym

, 25% z zawodowym, 38% ze średnim oraz 57% z wykształ-

ceniem wyższym

(w porównaniu z 36% w całej populacji).

Częściej kartą niż gotówką płacą również osoby prowadzące działalność gospodarczą (58%)

oraz uczniowie i studenci (56%), rzadziej emeryci i renciści oraz bezrobotni (po 13%).

Źródło: Postawy Polaków wobec obrotu bezgotówkowego. Raport przygotowany dla NBP przez DR Hab. Dominikę Maison, III 2010

Raczej częściej płacę kartą niż gotówką

Raczej częściej płacę gotówką niż kartą

Znacznie częściej płacę gotówką niż kartą

Zdecydowanie częściej płacę kartą niż gotówką

10%

26%

42%

22%

36%

karta

64%

gotówka

Wyszukiwarka

Podobne podstrony:

internetowy bank abc bankowosci id 218870

konto dla kazdego abc bankowosci id 246809

przelewanie przez klikanie abc bankowosci id 405097

internetowy bank abc bankowosci id 218870

przewodnik po nomenklaturze id Nieznany

Przewodnik po leczeniu ran 2 id Nieznany

pozostale odp bankowosc id 3805 Nieznany

Przewodnik po sztuce uczenia literatury Bortnowski

Przewodnik po Wloclawku

plik,382,465,przewodnik po funduszach strukturalnych dla msp na lata 2007 2013

Przewodnik po malowaniu

23965 Przewodnik po prawie int Nieznany

Biecek P Przewodnik po pakiecie R [fragment]

przewodnik po szlakach PTTK okolic Zielonej Góry

ABC Komunikowania id 50162 Nieznany

47 Grosse Unia Bankowa id 3900 Nieznany

więcej podobnych podstron