DSFIR 2013

1

Zadanie 1

Przedsiębiorstwo wytwarza jeden produkt, ponosząc koszty jednostkowe zmienne

w wysokości 25zł i stałe 10000zł rocznie. Cena sprzedaży wyrobu wynosi 50zł, a wielkość sprzedaży 700 sztuk.

Oszacowano, że wzrost/spadek sprzedaży ceny o 5zł spowoduje spadek/wzrost sprzedaży o 70 sztuk. Jaka jest

optymalna cena sprzedaży tego wyrobu?

Zadanie 2

Przedsiębiorstwo rozpoczęło produkcję nowego wyrobu ponosząc następujące koszty:

Koszty jednostkowe zmienne:

-

materiały 122

-

wynagrodzenia 18

-

wydziałowe 50

Ko

szty stałe dla zakresu produkcji wyrobów od 16000 sztuk do 25000 sztuk wynosić będą 110000 rocznie (w tym

koszty wydziałowe 44000, resztę stanowią koszty zarządu i koszty sprzedaży). Ustalić cenę nowego wyrobu

według formuły „koszt plus marża” jeśli wiadomo, że przedsiębiorstwo zakłada całkowitą marżę 880000 przy

produkcji 22000 sztuk wyrobów rocznie.

Zadanie 3 Cena

Przedsiębiorstwo podjęło decyzję o uruchomieniu nowej linii produkcyjnej wyrobu K. Nakłady poniesione na

inwestycję wynosiły 200000. Inwestorzy oczekują rocznie 30% stopy zwrotu z zainwestowanego kapitału. Dane o

kosztach produkcji wyrobu K przedstawiają się następująco:

Koszty jednostkowe zmienne:

-

materiały 12

-

płace 20

-

wydziałowe 16

Koszty stałe (wydziałowe, zarządu, sprzedaży) wynoszą 45000.

Ile powinna wynosić minimalna cena sprzedaży wyrobu K, przy założeniu, że przedsiębiorstwo produkuje i

sprzedaje rocznie:

a) 4000 sztuk,

b) 3000 sztuk,

c) 2500 sztuk.

Zadanie 4

Firma produkująca pewien rodzaj wyrobów i rozliczająca koszty ogólnozakładowe wg stawki 200% w

stosunku do płac musiała dokonać wyboru jednej z dwóch alternatyw. Stawka jest naliczana w następujący

sposób:

-

Koszty zmienne produkcji 64000

-

Koszty stałe produkcji 96000

-

Płace bezpośrednie 80000

Możliwość 1

Normalna cena sprzedaży wyrobu X wynosi 22 jp, a koszty produkcji jednego wyrobu są następujące:

-

materiały bezpośrednie 8

-

płace bezpośrednie 4

-

koszty wydziałowe 8

Możliwe jest uzyskanie specjalnego zamówienia na produkcje 2000 sztuk wyroby X po 16jp. Jeśli zamówienie

zostanie przyjęte, zaplanowana wcześniej sprzedaż zostanie wykonana, ponieważ firma posiada konieczne

zdolności produkcyjne do wykonania dodatkowych wyrobów.

Możliwość 2

Koszty wykonania części Q, która wchodzi w skład wyrobu Y są następujące:

-

materiały bezpośrednie 4

-

płace bezpośrednie 8

-

koszty wydziałowe 16

Część Q może być zakupiona od dostawcy zewnętrznego za 20jp.

Zakładając, że koszty stałe produkcji nie ulegną zmianie określ:

1.

czy firma powinna przyjąć specjalne zamówienie w możliwości 1

2.

czy firma powinna produkować dalej część Q czy też zakupić ją od dostawcy zewnętrznego w możliwości 2,

oba zestawienia powinny posiadać szczegółowe wyliczenia kosztów.

DSFIR 2013

2

Zadanie 5

W związku z ogólnymi ustaleniami dotyczącymi wynagrodzeń, płace wykwalifikowanych pracowników wzrastają o

50% w p

lanowanym okresie. Brak jest wykwalifikowanej siły roboczej a dobre wykształcenie nowych

pracowników zajmuje rok. Dyrektor poprosił cię o rekomendację, który z produktów powinien mieć priorytet, tak

aby jak najlepiej wykorzystać wykwalifikowaną siłę roboczą. Koszt niewykwalifikowanej siły roboczej w

planowanym okresie będzie rósł o 20%.

Dane finansowe przed planowanymi podwyżkami:

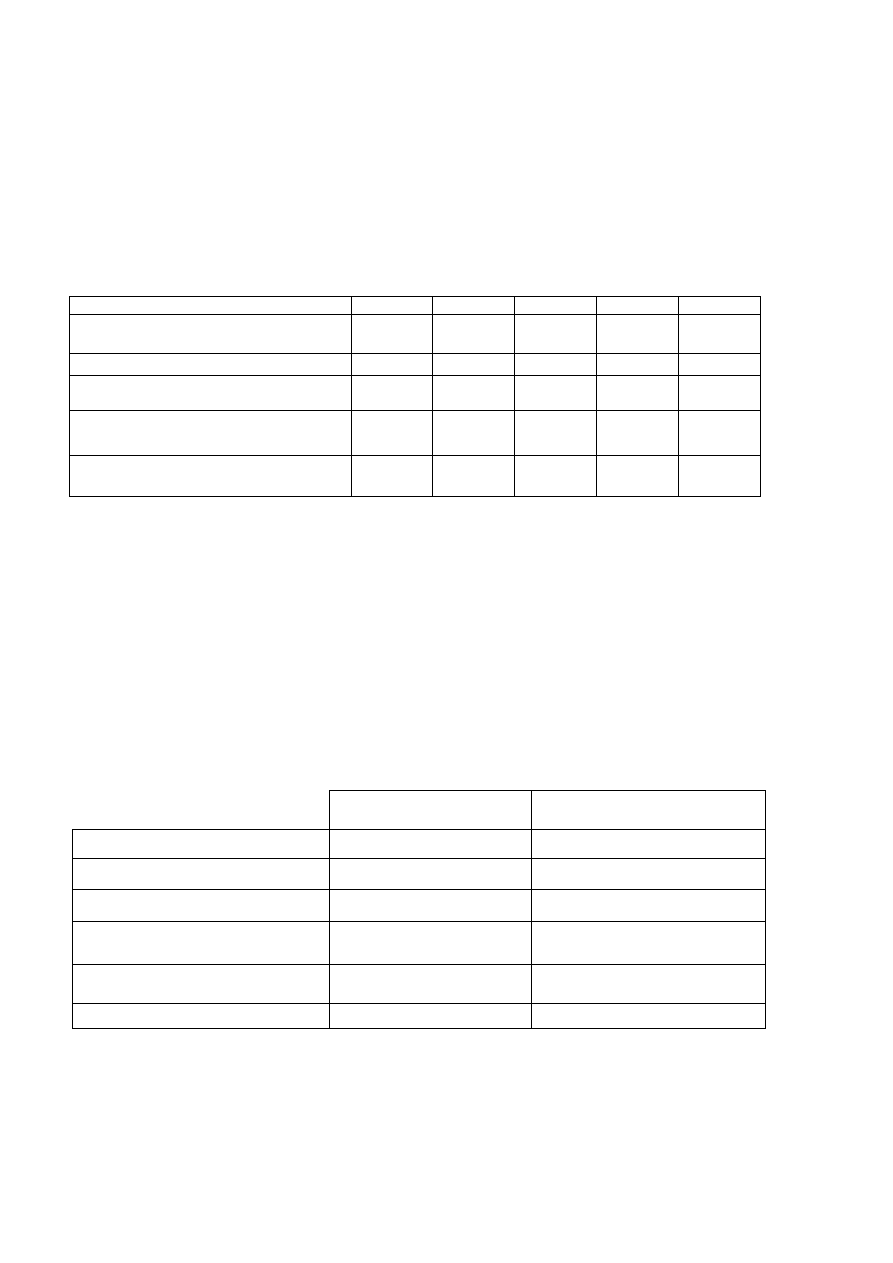

Produkt

A

B

C

D

E

Max produkcja jednostkowa

3000

4000

6000

7000

9000

Cena sprzedaży

16jp

15jp

18jp

15jp

30jp

Jednostkowe koszty zmienne

–

materiały jp.

3

5

4

7

6

Płace pracowników wykwalifikowanych

4jp/h

– godziny

4

4

6

2

8

Płace pracowników

niewykwalifikowanych 2jp/h - godziny

2

2

1

1

4

Koszty zmienne ogólne wynoszą 1jp/h. Pracownicy wykwalifikowani mogą maksymalnie przepracować około

30000godzin, a koszty stałe wynoszą 22800 jp.

Ustal taka strukturę produkcji, która przyniesie maksymalny zysk i oceń uzyskane wyniki.

Zadanie 6

Zarząd firmy rozważa możliwość zaniechania produkcji i przeznaczenie budynku produkcyjnego do dzierżawy.

Rocznie sprzedawano 20.000szt wyrobu osiągając na nim marżę pokrycia 100jp. Jeśli firma zrezygnuje z

produkcji to koszty stałe spadną o 1.500.000jp i będzie możliwe osiągnięcie przychodów z dzierżawy w

wysokości 350.000jp.

Ustalić wynik finansowy na dzierżawie, korzyści utracone z tytułu dzierżawy, przyrost wyniku finansowego.

Zadanie 7

Spółka może kupić podzespół do wytwarzanej przez siebie maszyny albo wytwarzać go we własnym zakresie.

Koszt zakupu wynosi 720 jp. Dane są informacje dotyczące kosztów poniesionych w celu wytworzenia 1000 szt

podzespołu:

Koszty ogółem zł

Koszty jednostkowe zł

Materiały bezpośrednie

360 000

360

Robocizna bezpośrednia

40 000

40

Zmienne kosz

ty wydziałowe

160 000

160

Koszty stałe z tytułu zakupu i

montażu elementów podzespołów

80 000

80

Koszty stałe z tytułu amortyzacji i

administracji

120 000

120

Razem

760 000

760

DSFIR 2013

3

Zadanie 8

Firma wytwarza zestawy biurowe stosując nowoczesny proces technologiczny. Zdolność produkcyjna linii

technologicznej wynosi 50 000 szt miesięcznie, nie jest ona w chwili obecnej w pełni wykorzystywana, gdyż firma

produkuje 35 000 szt wyrobu. Wszystkie wyprodukowane wyroby są sprzedawane po 80 jp za sztukę. Z danych

kalkulacyjnych wynikają informacje o koszcie jednostkowym wyrobu:

koszt materiałów bezpośrednich

22

koszt zmienny robocizny bez

pośredniej

4

koszt stały robocizny bezpośredniej

4

stałe koszty wydziałowe

10

koszty sprzedaży stałe

4

koszty sprzedaży zmienne

18

Razem koszty jednostkowy

62

W tym miesiącu pojawił się klient, który chce kupić 24000 sztuk zestawów w czterech miesięcznych dostawach.

Oferuje cenę 50jp za sztukę. Realizacja zamówienia nie zwiększy kosztów stałych ani nie wpłynie na

dotychczasową sprzedaż. Czy firma powinna przyjąć to dodatkowe zamówienie?

Zadanie 9

Przedsiębiorstwo wytwarza podzespoły A wchodzące w skład wyrobu X ponosząc koszty jednostkowe:

-

płace 420

-

materiały 250

-

koszty wydziałowe:

-

stałe 90

- zmienne 30

-

koszty zarządu 110

-

koszty badań rynku 150

Razem: 1050

Założono wykorzystanie zdolności produkcyjnej 100%, tymczasem rzeczywiste wykorzystanie jej to 80%.

Oznacza to, że podzespoły możemy wytwarzać bez problemu. Na rynku podzespół można kupić za

750zł.

Jaka powinna być decyzja?

Zadanie 10

Firma ma potencjał produkcyjny 4000 sztuk miesięcznie. Przy poziomie produkcji 3500 sztuk miesięcznie ma: KS

jednostkowe produkcji 1795, KZ jednostkowe produkcji 660, KS jednostkowe sprzedaży 770, KZ jednostkowe

sprzedaży 275. Cena sprzedaży: 4350.

–Badania rynku pokazują, że gdyby cena zbytu spadła do 3850, można by sprzedawać miesięcznie 3800 sztuk.

Czy należy podjąć decyzję o zmniejszeniu ceny i zwiększeniu produkcji?

–Rząd proponuje zamówienie (jednorazowe, na marzec) 500 sztuk, pokryje koszty produkcji związane z

zamówieniem i zapłaci dodatkowo 27500, te sztuki nie są rozprowadzane przez firmę. Również na marzec

komercyjni odbiorcy zamówili 500 sztuk więcej. Kogo wybrać?

Zadanie 11

Firma wytwarza na tych samych urządzeniach cztery produkty A, B, C, D. Moce produkcyjne są w pełni

wykorzystane. Na nas

tępny okres sprawozdawczy oszacowano maksymalna ilość sprzedaży i ceny zbytu dla

poszczególnych wyrobów. Dane dla tego projektu są następujące:

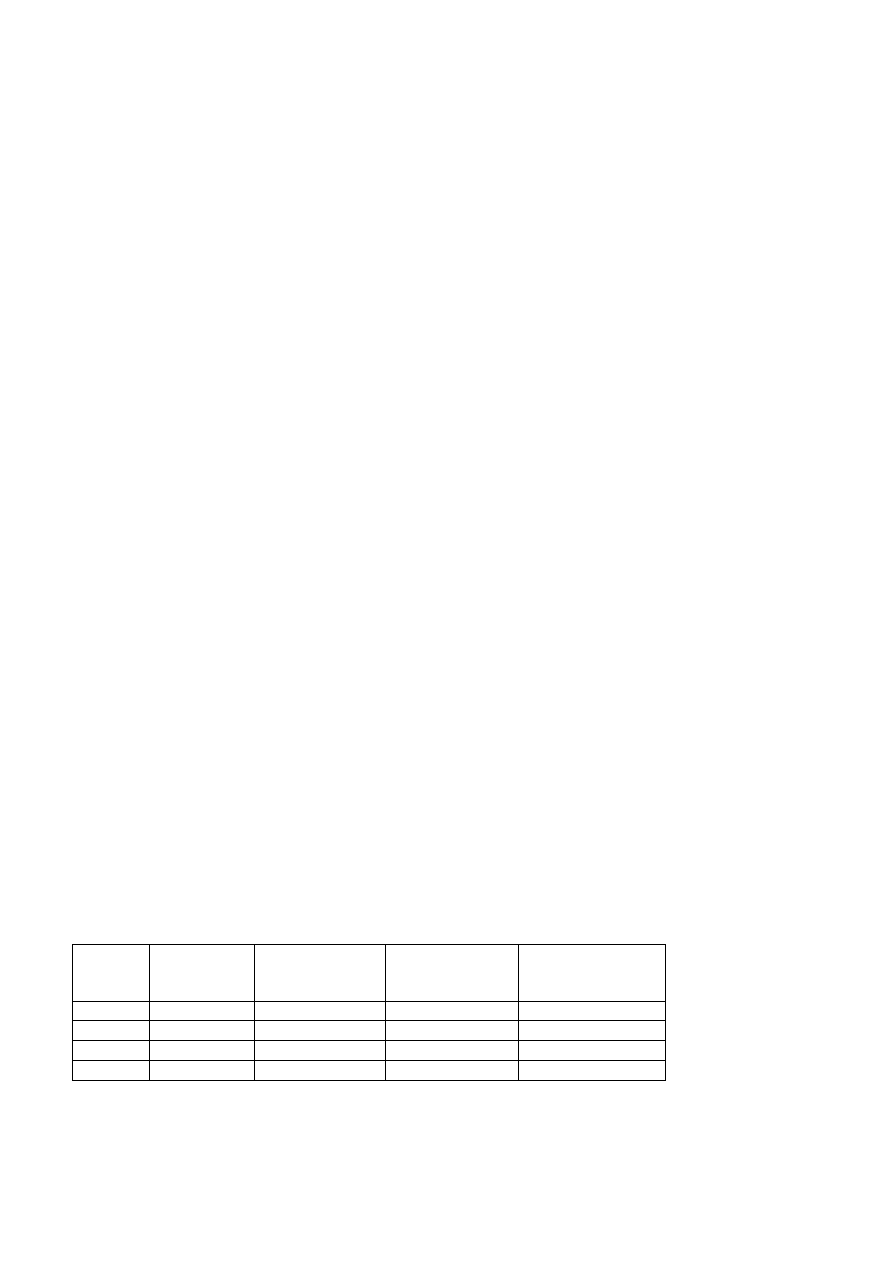

Produkt

Sprzedaż szt. Cena sprzedaży zł Pełny

koszt

jednostkowy zł

Zmienny

koszt

jednostkowy zł

A

1 000

500

250

110

B

2 000

310

200

100

C

500

200

210

150

D

4 000

460

500

180

Przewiduje się, że wyroby C i D przyniosą stratę, więc zarząd rozważa możliwość wstrzymania ich produkcji i

podwojenie produkcji oraz sprzedaży wyrobu A i B. Wariant ten jest realny. Ustal wynik finansowy w obu

wariantach.

DSFIR 2013

4

Zadanie 12

Naczelny dyrektor spółki podjął decyzję o zaniechaniu produkcji jednego z czterech wyrobów po dokonaniu

analizy sprawozdania z kosztów, które wykazało stratę w kwocie 2.500 zł.

Tabela. Dane odnośnie kształtowania się kosztów i przychodów (w tys zł).

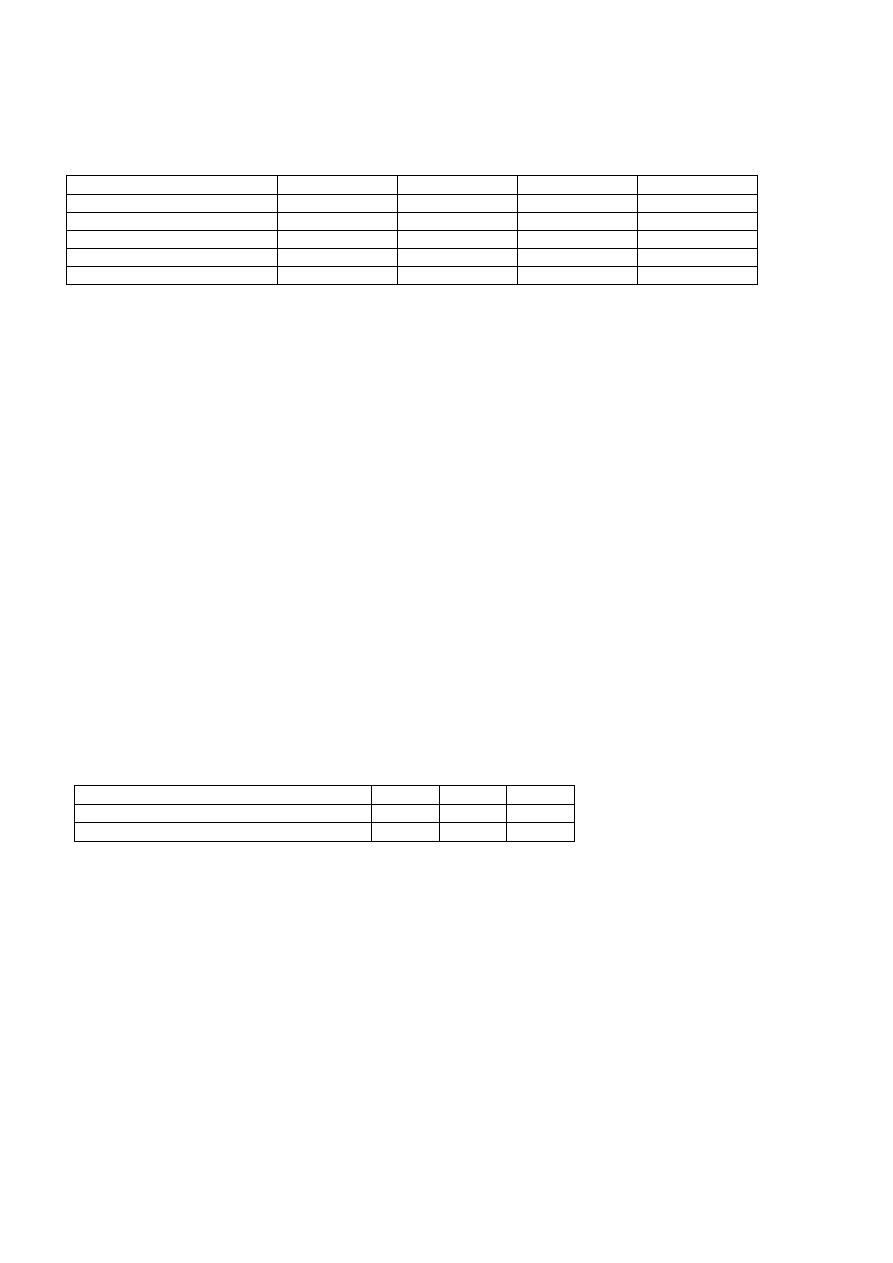

A

B

C

D

Robocizna bezpośrednia

10

7

5

8

Materiały bezpośrednie

10

8

6

6

Koszty wydziałowe zmienne

10

10

4

6

Koszty stałe

15

12,5

7,5

10

Przychody ze sprzedaży

47

55

20

38

1) Czy jest to decyzja umotywowana przedstawionymi informacjami?

2)

Zaproponuj wariantową prezentacje danych. Jakie rekomendacje do działania powinna zawierać nowa

rekomendacja?

3)

Na podstawie pierwotnych informacji do celów decyzyjnych przyjmij założenie, że stałe koszty produkcji

zostały ponownie rozliczone w takich samych proporcjach jak stosowane obecnie pomiędzy pozostałe

produkty. Co implikuje nowa decyzja? Jaki będzie ostateczny rezultat zmiany tej decyzji?

Zadanie 13

Nowo mianowany kierownik działu zastanawia się jaką podjąć decyzję. Ma do wyboru kilka wariantów działania.

Podległy mu dział będący samodzielną komórką organizacyjną o charakterze produkcyjnym wytwarza jeden

produkt. W ostatnim okresie wyprodukowano i sprzedano tylko 10 000szt. Wyrobów co oznacza wykorzystanie

mocy produkcyjnych tylko w 60%.

Koszty stałe przedsiębiorstwa wyniosły 200 000zł., koszty zmienne 300 000zł. Cena sprzedaży wyrobu 64zł/szt.

W celu zwiększenia stopnia wykorzystania zdolności produkcyjnych i podwyższenia poziomu zysku są

rozpatrywane trzy warianty

1.

Otrzymano propozycję od firmy GAMA, która w zamian za 20% rabaty od dotychczasowej ceny gotowa jest

sprzedać w ciągu miesiąca 12000szt wyrobów.

2.

Otrzymano propozycję od firmy budowlanej BUD-DOM, która gotowa jest nabywać po dotychczasowej cenie

dodatkowo 3000szt miesięcznie w dłuższym okresie czasu. Warunkiem podjęcia współpracy jest jednak

dokonanie modyfikacji wyrobu, która spowoduje podwyższenie kosztów jednostkowych o 20zł.

3.

Możliwe jest wprowadzenie do produkcji nowego wyrobu, którego koszt zmienny wyniósłby 40zł. Koszty stałe

ośrodka wzrosłyby o 54000zł, ponieważ konieczny byłby leasing nowych maszyn. Zdolności produkcyjne

nowej linii technologicznej wyniosłyby 3000zt miesięcznie. Badania rynku wskazują, można by sprzedać

2500szt. po 60zł.

Jaką decyzję powinien podjąć nowy kierownik?

Zadanie 14

Jednostka produkuje trzy typy kalkulatorów ABC

A

B

C

Marża na pokrycie na produkt

4

7

14

Zużycie czasu pracy w maszynogodzinach 0,1

0,25

0,65

Maksymalna moc produkcyjna urządzeń wynosi 1000 mh. Podać maksymalną marżę i strukturę produkcji,

konieczną do jej uzyskania, przy założeniu, że jednostka może produkować tylko 3 500 sztuk jednego z rodzajów

kalkulatorów.

Zadanie 15

Zarząd musi podjąć decyzję, czy kontynuować produkcję podzespołu do wytwarzanych komputerów, czy też

kupować go od innej jednostki po 21 zł za sztukę. Szacuje się, że popyt w bieżącym roku będzie wynosił 1200

sztuk. Dane dotyczące kosztów dla bieżącego roku są następujące:

— materiały bezpośrednie

22000 zł

— płace bezpośrednie

9000 zł

— inne koszty bezpośrednie

4000 zł

— koszty zarządu (stałe)

10000 zł

Jeżeli spółka zdecyduje się kontynuować produkcję podzespołu do komputerów, to musi założyć wzrost cen

materiałów o 10%. W wypadku podjęcia decyzji o zakupie podzespołu od innej jednostki koszty stałe obniżą się o

20%. spółka poniesie jednak wszystkie inne koszty, oprócz kosztu zużycia materiałów. Zdecydować, czy spółka

powinna kontynuować produkcję, czy nabywać podzespoły z zewnątrz.

Wyszukiwarka

Podobne podstrony:

Podejmowanie decyzji id 365321 Nieznany

decyzje podatkowe id 132559 Nieznany

decyzje administracyjne id 1325 Nieznany

decyzja nr rbg 19 2012 id 13251 Nieznany

DECYZJE ZUS id 132573 Nieznany

decyzja 54 id 132505 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

więcej podobnych podstron