Prawo rynku kapitałowego

dr Aleksander Werner

Katedra Prawa Administracyjnego i

Finansowego Przedsiębiorstw SGH

rynek finansowy - podział

• Rynek pieniężny

• Rynek kapitałowy

• Rynek kredytowy

Rynek pieniężny

• Istotą tego rynku jest obrót instrumentami, których termin płatności

(zapadalności) nie przekracza jednego roku

• Obrót dotyczy gotówki, pieniądza na rachunkach bankowych, a vista

oraz rachunkach terminowych (jeżeli terminy lokat nie przekraczają

jednego roku) i krótkoterminowych papierów wartościowych

• Rynek pieniężny nie jest rynkiem jednolitym, ponieważ tworzą go różne

produkty (rynek depozytów bankowych, na którym banki lokują i

przyjmują pieniądze, rynek krótkoterminowych papierów

wartościowych)

• Uwzględniając wielkość obrotów, to podstawę rynku pieniężnego

tworzą przede wszystkim bony skarbowe emitowane przez Ministra

Finansów, a następnie lokaty pieniężne na rynku międzybankowym,

rynek weksli handlowych i czeków oraz rozwijający się rynek bonów

depozytowych emitowanych przez banki.

Rynek pieniężny

• duża płynność

• instrumenty finansowe mają co do zasady charakter

wierzycielski

• celem jest zapewnienie płynności podmiotów gospodarczych

• Instrumenty na rynku pieniężnym:

– bazowe – reprezentują zobowiązania pożyczkodawcy do spłaty

pożyczonej kwoty w terminie wygaśnięcia umowy (w tym

ewentualne odsetki),

– powiązane z instrumentami bazowymi – nie nakładają

bezpośrednio zobowiązań spłaty na emitenta

Rynek pieniężny

- rodzaje instrumentów

• BAZOWE

– weksle skarbowe (bony skarbowe) – pożyczki zaciągane przez rząd,

– certyfikaty depozytowe – pożyczki zaciągane przez banki,

– bony komercyjne – jako pożyczki zaciągane przez przedsiębiorstwa

lub (czasem) banki

– weksle handlowe (ciągnione) – jako pożyczki zaciągane przez

przedsiębiorstwa

• POWIĄZANE

– transakcje repo (zwrotnego zakupu) służące do zaciągania pożyczek

krótkoterminowych pod zastaw innych instrumentów

– kontrakty terminowe futures

– kontrakty na przyszłą stopę procentową – używane w transakcjach

natychmiastowych oraz na przyszłą stopę procentową

Krótkoterminowe papiery dłużne

KPD

podstawy prawne

1. Kodeks cywilny

2. Prawo bankowe

3. Prawo wekslowe

4. Ustawa o obligacjach (90% przypadków):

–

Możliwość inwestowania w tego typu papiery przez

ubezpieczycieli i fundusze inwestycyjne bez ograniczeń

–

Brak obciążeń podatkowych (podatek od czynności

cywilnoprawnych)

–

Liberalizacja regulacji prawnych obligacji nowelizacja z

roku 2001 (zabezpieczenia fakultatywne,

sprawozdawczość)

Rodzaje KPD

• typu dyskontowego - sprzedawane poniżej

wartości nominalnej; na koniec okresu

inwestycji emitent wykupuje je, płacąc

kwotę równą wartości nominalnej, która

zawiera zwrot kapitału i odsetek.

• typu kuponowego - w dniu wykupu

inwestor otrzymuje nie tylko wartość

nominalną, ale również kupon odsetkowy

Rynek kapitałowy

• przedmiotem obrotu jest „kapitał” o terminie zwrotu w

zasadzie przekraczającym 1 rok, obejmujący m.in. rynek

średnio i długoterminowych papierów wartościowych

oraz średnio- i długoterminowych kredytów

• Rynek kapitałowy jest elementem rynku finansowego

• Na rynku tym podejmowane są decyzje finansowe

uczestników rynku, do których należą przedsiębiorstwa,

instytucje finansowe oraz osoby fizyczne

• Zadaniem rynku kapitałowego jest przekształcenie

wolnych środków pieniężnych w inwestycje

• służy finansowaniu prywatnych i państwowych potrzeb

inwestycyjnych

Rynek kapitałowy - podział

• Rynek papierów wartościowych,

• Rynek hipoteczny (hipoteka na grunty i

budynki),

• Rynek długoterminowych pożyczek

bankowych

Pojęcie papieru wartościowego

• Papierem wartościowym jest dokument, który inkorporuje

określone prawo cywilne w ten sposób, że

rozporządzanie prawem z dokumentu następuje przez

rozporządzenie dokumentem (prawo podąża za

dokumentem)

• Posiadanie i okazanie dokumentu jest niezbędną i

podstawową przesłanką wykonywania inkorporowanego

w nim prawa (dokument podąża za prawem)

Papiery wartościowe

Legalna definicja papieru

wartościowego

!!! BRAK TAKOWEJ !!!

• Art. 921

6

k.c. – wskazuje, że podstawowym kryterium pozwalającym

odróżnić papiery wartościowe od innych dokumentów jest szczególny

nierozerwalny związek pomiędzy dokumentem a prawem, którego on

dotyczy, dający posiadaczowi dokumentu legitymację formalną do

dochodzenia prawa z papieru wartościowego oraz wprowadzający

domniemanie, że jest ona także legitymowany materialnie (osoba,

która utraciła dokument jest pozbawiona możliwości dochodzenia

prawa oznaczonego w dokumencie)

Jeżeli zobowiązanie wynika z wystawionego papieru wartościowego, dłużnik

jest obowiązany do świadczenia za zwrotem dokumentu albo udostępnieniem

go dłużnikowi celem pozbawienia dokumentu jego mocy prawnej w sposób

zwyczajowo przyjęty

Papiery wartościowe

papier wartościowy a dokument dowodowy

dokument dowodowy:

• stanowi wyłącznie dowód powstania, istnienia, treści lub

ustania stosunku prawnego

• umożliwia przeprowadzenie dowodu przysługującego

prawa

• źródłem powstania prawa nie jest sporządzenie

dokumentu (nawet przy formie ad solemnitatem bądź ad

probationem)

• podąża za uprawnieniem jedynie jako środek dowodowy

papiery wartościowe:

• obrót dokumentem jest tożsamy z obrotem prawem

Papiery wartościowe

zasada

numerus clausus papierów wartościowych

dopuszczalność wystawiania papierów

wartościowych wyłącznie, gdy zezwala

na to wyraźny przepis prawa

Papiery wartościowe

Rodzaje papierów wartościowych

Kryterium 1:

przedmiot inkorporowanych praw w dokumencie

1. opiewające na wierzytelności (weksle, czeki, obligacje, listy

zastawne)

2. towarowe ― uprawniają do rozporządzania towarami

powierzonymi pieczy wystawcy dokumentu (konosamenty, dowody

składowe)

3. udziałowe (akcje)

Papiery wartościowe

Kryterium 2:

sposób określenia w dokumencie osoby uprawnionej

oraz przenoszenia praw z papieru wartościowego

• imienne ― legitymują jako uprawnionego wyłącznie osobę imiennie

wymienioną w treści dokumentu ― przenoszenie w drodze przelewu i

wydanie dokumentu

• na zlecenie ― legitymują jako uprawnionego osobę imiennie wymienioną

w dokumencie lub osoby, na które uprawnienia z dokumentu zostaną

przeniesione w drodze indosu ― Indos jest pisemnym oświadczeniem

umieszczonym na papierze wartościowym na zlecenie i zawierającym co

najmniej podpis zbywcy, oznaczającym przeniesienie praw na inną osobę

― do przeniesienia praw z dokumentu potrzebne jest jego wydanie oraz

istnienie nieprzerwanego szeregu indosów

• na okaziciela ― legitymują jako uprawnionego każdą osobę, która

przedstawia dokument jego wystawcy ― przeniesienie praw z dokumentu

na okaziciela następuje przez przeniesienie własności dokumentu i

wymaga jego wydania

Papiery wartościowe

Rodzaje papierów wartościowych

funkcja papierów wartościowych

można wyróżnić następujące papiery wartościowe:

- kapitałowe (np. obligacje),

- obrotu płatniczego i kredytowego (np. czeki)

- obrotu towarowego (np. konosamenty morskie)

- udziałowe (np. certyfikaty inwestycyjne, akcje, papiery wartościowe inkorporujące

prawa majątkowe tożsame z prawami wynikającymi z akcji, np. prawa do akcji, a

więc papiery wartościowe występujące w publicznym obrocie jako substytut akcji

przy emisji nowych akcji od czasu przydziału akcji do czasu zarejestrowania akcji w

depozycie papierów wartościowych),

- rzeczowe (warranty towarowe).

zakres emisji

Można wyróżnić następujące papiery

wartościowe:

- masowe (np. certyfikaty inwestycyjne, akcje

obligacje),

- jednostkowe (np. weksle, czeki)

po co nam ta regulacja?

inwestor

konsument

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów

finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

Filozofia publicznego obrotu

sankcje karne

i administracyjne

rynek

regulowany

nadzór

instytucjonalny

KNF

licencjonowa-

nie uczestników

rynku

sankcje karne

i administracyjne

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów

finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

eliminacja asymetrii informacji –

– transparentność rynku

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania

instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

CEL:

• zapewnienie równego dostępu do informacji

dotyczących znaczących akcjonariuszy spółek

publicznych

• zapewnienie równego dostępu do informacji

dotyczących zmian w akcjonariacie, które mogą

mieć wpływ na podejmowanie decyzji

inwestycyjnych

• ochrona akcjonariuszy mniejszościowych

Najważniejszymi cechami publicznego obrotu są:

dematerializacja obrotu (zdematerializowana forma papierów

wartościowych w publicznym obrocie, rejestracja w Krajowym Depozycie

Papierów Wartościowych, obrót elektroniczny – papiery wartościowe nie

mają formy dokumentu, a obrót opiera się na zapisach elektronicznych w

odpowiednich rejestrach papierów wartościowych),

koncentracja obrotu (koncentracja popytu i podaży, rynek regulowany,

płynność),

zapewnienie równego dostępu do pełnej i rzetelnej informacji (wymogi

informacyjne początkowe poprzez prospekt emisyjny, wymogi informacyjne

ciągłe poprzez obowiązki raportowania - raporty bieżące i okresowe),

silny nadzór nad rynkiem (licencjonowanie uczestników instytucjonalnych,

regulowanie, nadzór).

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów

finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

3 ust. 1 i 2

Publiczne proponowanie nabycia

papierów wartościowych

proponowanie odpłatnego nabycia papierów wartościowych w

dowolnej formie i w dowolny sposób,

jeżeli propozycja jest skierowana do co najmniej 100 osób lub

do nieoznaczonego adresata

Publiczne proponowanie nabycia papierów

wartościowych może być dokonywane

wyłącznie w drodze oferty publicznej

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów

finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

3 ust. 3

Oferta publiczna

Ofertą publiczną jest

• udostępnianie co najmniej 100 osobom lub nieoznaczonemu

adresatowi,

• w dowolnej formie i w dowolny sposób,

• informacji o papierach wartościowych i warunkach

dotyczących ich nabycia,

• stanowiących dostateczną podstawę do podjęcia decyzji o

odpłatnym nabyciu tych papierów wartościowych

przestępstwo z art. 99

P

ubliczne proponowanie nabycia papierów

wartościowych bez wymaganego ustawą

zatwierdzenia prospektu emisyjnego, złożenia

zawiadomienia obejmującego memorandum

informacyjne albo udostępnienia takiego

dokumentu do publicznej wiadomości lub do

wiadomości zainteresowanych inwestorów,

podlega:

•

grzywnie do 1.000.000 zł albo

•

karze pozbawienia wolności do lat 2,

•

albo obu tym karom łącznie

Tej samej karze podlega, kto proponuje publicznie nabycie

papierów wartościowych objętych memorandum

informacyjnym dotyczącym oferty publicznej, przed upływem

terminu do zgłoszenia przez Komisję sprzeciwu dotyczącego

w/w zawiadomienia albo mimo zgłoszenia takiego

sprzeciwu.

W wypadku mniejszej wagi sprawca w/w czynu podlega

grzywnie do 250.000 zł

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów

finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

99

Papierami wartościowymi są:

• akcje

• PDA

• kwity depozytowe

• obligacje

• listy zastawne

• certyfikaty inwestycyjne

• warranty subskrypcyjne

• inne papiery wartościowe wyemitowane na podstawie

właściwych przepisów prawa polskiego lub obcego

co to jest papier wartościowy?

Przepisów ustawy o ofercie publicznej i warunkach wprowadzania

instrumentów finansowych do zorganizowanego systemu obrotu

oraz o spółkach publicznych nie stosuje się do:

• weksli i czeków w rozumieniu przepisów prawa wekslowego i czekowego;

• bankowych papierów wartościowych w rozumieniu ustawy Prawo bankowe

oraz innych papierów wartościowych o charakterze nieudziałowym,

stanowiących potwierdzenie przyjęcia środków pieniężnych do depozytu i

objętych systemem gwarantowania depozytów, emitowanych w sposób ciągły

lub powtarzający się przez instytucję kredytową, które nie są

podporządkowane, zamienne lub wymienne, nie inkorporują prawa do

subskrybowania lub nabycia innego rodzaju papierów wartościowych oraz nie

stanowią podstawy dla papierów wartościowych w rozumieniu art. 3 pkt 1 lit. b

ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

• papierów wartościowych będących instrumentami rynku pieniężnego w

rozumieniu ustawy o obrocie instrumentami finansowymi.

Akcja

• udział (ułamek) w kapitale zakładowym,

• ogół praw i obowiązków akcjonariusza, wynikający z jego uczestnictwa

w spółce,

• papier wartościowy – zgodnie z 328 k.s.h. jest to dokument formalny

(zmaterializowany) inkorporujący ogół praw udziałowych akcjonariusza

• na tradycyjny dokument akcyjny składa się tzw. płaszcz akcji będący

właściwym papierem wartościowym (i zawierającym elementy, o których

mówi art. 328 k.s.h.) oraz tzw. arkusz dywidendowy (zawiera kupony

dywidendowe, które uprawniają posiadacza akcji do otrzymywania

dywidendy i mogą być samodzielnym przedmiotem obrotu)

• dokumenty akcji na okaziciela nie mogą być wydawane przed pełną

wpłatą, a na dowód częściowej wpłaty należy wydać imienne

świadectwo tymczasowe - dokumenty akcji imiennych mogą być

wydawane przed pełną wpłatą - dokumenty akcji i świadectw

tymczasowych wydane przed zarejestrowaniem podwyższenia kapitału

zakładowego są nieważne

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

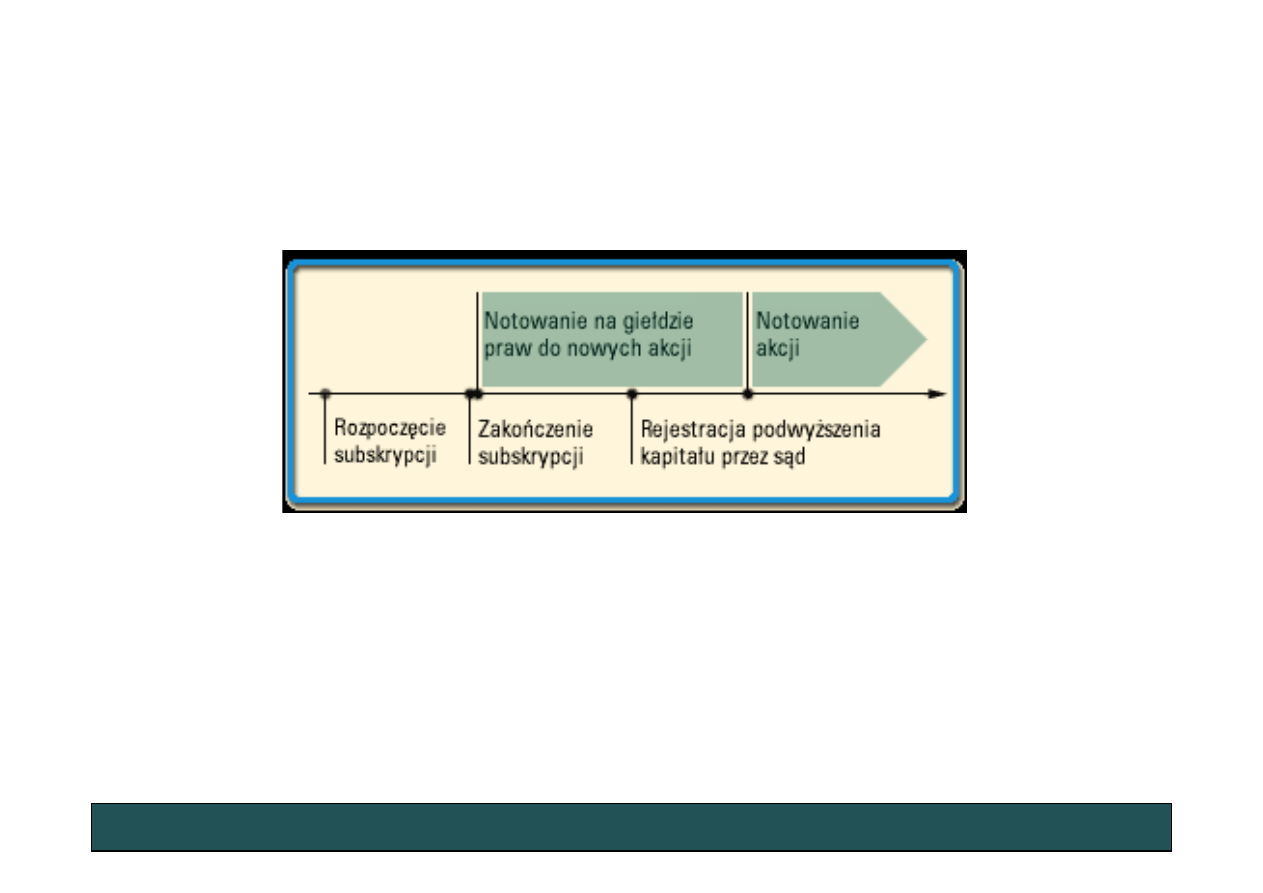

prawo do akcji (PDA)

papier wartościowy, z którego wynika uprawnienie do

otrzymania akcji nowej emisji spółki publicznej

zarejestrowanie akcji w depozycie papierów

wartościowych prowadzonym przez KDPW

uprawomocnienie się postanowienia

sądu rejestrowego odmawiającego wpisu

o podwyższeniu kapitału zakładowego

czas

przydział akcji

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Źródło: http://www.gpw.com.pl/gpw.asp?cel=edukacja&k=82&i=/papiery_wart/pda

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

schemat emisji kwitów depozytowych

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

obligacje ― istota

• emitent stwierdza, że jest dłużnikiem

właściciela obligacji (obligatariusza) i

zobowiązuje się wobec niego do spełnienia

określonego świadczenia

• świadczenie może mieć charakter pieniężny lub

niepieniężny

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Obligacje – ograniczenia

podmiotowe

Obligacje mogą emitować:

• podmioty prowadzące działalność gospodarczą, posiadające osobowość

prawną, a także spółki komandytowo-akcyjne,

• gminy, powiaty, województwa, (jednostki samorządu terytorialnego), a także

związki tych jednostek oraz miasto stołeczne Warszawa,

• inne podmioty posiadające osobowość prawną, upoważnione do emisji

obligacji na podstawie innych ustaw,

• instytucje finansowe, których członkiem jest Rzeczpospolita Polska lub

Narodowy Bank Polski, lub przynajmniej jedno z państw należących do

Organizacji Współpracy Gospodarczej i Rozwoju (OECD), lub bank

centralny takiego państwa, lub instytucje, z którymi Rzeczpospolita Polska

zawarła umowy regulujące działalność takich instytucji na terenie

Rzeczypospolitej Polskiej i zawierające stosowne postanowienia dotyczące

emisji obligacji

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

obligacje niepieniężne – zamienne

• obligacje uprawniające do objęcia akcji

emitowanych przez spółkę w zamian za te

obligacje

• prawo obligatariusza do uzyskania od

emitenta, w zamian za te obligacje,

określonej ilości jego akcji, a jeśli z tego

nie skorzysta - prawo żądania od emitenta

odpowiedniego świadczenia pieniężnego

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

obligacje niepieniężne - z prawem

pierwszeństwa

• obligatariuszy oprócz innych świadczeń

(najczęściej pieniężnych) do

subskrybowania akcji spółki z

pierwszeństwem przed jej akcjonariuszami

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

obligacje niepieniężne -

przychodowe

Emitent przyznaje obligatariuszowi prawo do

zaspokojenia swoich roszczeń z

pierwszeństwem przed innymi jego

wierzycielami:

1) z całości albo części przychodów lub z całości

albo części majątku przedsięwzięć, które zostały

sfinansowane ze środków uzyskanych z emisji

obligacji lub

2) z całości albo z części przychodów z innych

przedsięwzięć określonych przez emitenta

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

obligacje niepieniężne -

przychodowe

• wszystkie przychody z przedsięwzięcia powinny

wpływać na rachunek bankowy przeznaczony

wyłącznie do gromadzenia i dokonywania wypłat

obligatariuszom (art. 23b ust. 1),

• emitent nie może dokonywać wypłat z tego

rachunku na zaspokojenie innych celów (art. 23b

ust. 2), poza kwotą przewyższającą realizację

roszczeń obligatariuszy (art. 23b ust. 3)

• naruszenie powyższych obowiązków i zakazów

zagrożone jest odpowiedzialnością karną

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

obligacje niepieniężne – przychodowe –

ograniczenia podmiotowe

• zakres podmiotowy emitentów obligacji przychodowych

jest ograniczony ściśle do podmiotów wymienionych

• jednostki samorządu terytorialnego, ich związki i miasto

stołeczne Warszawa, a także spółki akcyjne i spółki z

o.o. działające w zakresie użyteczności publicznej i

zaspokajania społecznych potrzeb lokalnych oraz

koncesjonariusz jeżeli spełniają warunki wymienione w

art. 23a ust. 2

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

listy zastawne ― istota

• papiery wartościowe emitowane przez banki

hipoteczne

• podstawę emisji stanowią wierzytelności

banku hipotecznego zabezpieczone

hipotekami lub wierzytelności banku

hipotecznego z tytułów wskazanych w

odrębnych przepisach

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

certyfikaty inwestycyjne ― istota

• papiery wartościowe emitowane przez fundusze

inwestycyjne zamknięte

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Ograniczanie ryzyka niedojścia

emisji papierów wartościowych

do skutku

Ograniczanie ryzyka niedojścia

emisji do skutku - obligacje

• Emitent może określić w warunkach emisji

minimalną liczbę obligacji, których

subskrybowanie jest wymagane dla dojścia

emisji do skutku (próg emisji), a gdy emitent jest

spółką akcyjną albo spółką z ograniczoną

odpowiedzialnością, próg ten określa także w

uchwale o emisji obligacji

• Jeżeli w terminie wyznaczonym do zapisywania

się na obligacje nie zostanie subskrybowana co

najmniej taka liczba obligacji, która spowoduje

osiągnięcie progu emisji, uważa się, że emisja

nie doszła do skutku

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

• Uchwała o emisji może określać minimalną lub

maksymalną wysokość podwyższenia kapitału

zakładowego.

• W takim przypadku emisja dochodzi do skutku z chwilą

objęcia przez akcjonariuszy takiej liczby akcji, których

łączna wartość nominalna jest równa co najmniej

minimalnej wysokości podwyższanego kapitału

zakładowego oraz złożenia przez zarząd, przed

zgłoszeniem spółki do rejestru, oświadczenia w formie

aktu notarialnego o wysokości objętego kapitału

zakładowego.

• Wysokość objętego kapitału powinna mieścić się w

określonych przez statut granicach

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Ograniczanie ryzyka niedojścia emisji

do skutku - akcje - emisja widełkowa

Inne sposoby - akcje

• indywidualna umowa o objęcie akcji nowej

emisji

• umowa underwritingu - subemisja

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Subemisja - rodzaje

- subemisja usługowa oraz

- subemisja inwestycja

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Subemisja inwestycyjna

• umowa, w której subemitent inwestycyjny zobowiązuje

się do nabycia, na własny rachunek, całości lub części

papierów wartościowych oferowanych w obrocie

pierwotnym lub w pierwszej ofercie publicznej, na które

nie złożono zapisów w terminie ich przyjmowania

• zobowiązaniem emitenta jest z reguły zapłata

określonego wynagrodzenia, na które składają się

zwykle dwa elementy: prowizja za gotowość do

wykonania zobowiązania oraz prowizja za wykonanie

zobowiązania

• formalnie wymagane upoważnienie w uchwale podjętej

przez walne zgromadzenie spółki akcyjnej do zawarcia

takiej umowy (bezwzględna większość głosów)

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

• subemitentem inwestycyjnym mogą być

wyłącznie: firma inwestycyjna, fundusz

inwestycyjny, otwarty fundusz emerytalny, bank,

zakład ubezpieczeń, polska lub zagraniczna

instytucja finansowa mająca siedzibę w państwie

należącym do OECD lub w państwie

członkowskim lub konsorcjum tych podmiotów

• ograniczenia podmiotowe co do osób mogących

być subemitentem inwestycyjnym nie

obowiązują w przypadku, gdy subemisja

wykonana jest w ramach subskrypcji nie będącej

ofertą publiczną

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Subemisja inwestycyjna –

ograniczenia podmiotowe

Subemisja usługowa

• umowa, przez którą subemitent usługowy

zobowiązuje się wobec emitenta lub

wprowadzającego do nabycia, na własny

rachunek, całości lub części papierów

wartościowych danej emisji, oferowanych

wyłącznie temu podmiotowi, w celu dalszego ich

zbywania w obrocie pierwotnym lub w pierwszej

ofercie publicznej

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

• Subemitentem usługowym mogą być

wyłącznie: bank, firma inwestycyjna lub

zagraniczna firma inwestycyjna lub

konsorcjum tych podmiotów

• Wymagane upoważnienie w uchwale ZA

• pozbawianie akcjonariuszy prawa poboru

akcji nowej emisji (nie ma tego wymogu

przy s.inwest)

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Subemisja usługowa –

ograniczenia

Subemisja usługowa

• Zadaniem subemitenta usługowego jest zbywanie

objętych akcji spółki

• w zamian za to otrzymuje on wynagrodzenie, którego

zapłata jest przedmiotem zobowiązania emitenta lub

wprowadzającego - wysokość tego wynagrodzenia

stanowi różnica pomiędzy ceną, jaką płaci on emitentowi

(spółce) lub wprowadzającemu za nabywane akcje a

ceną, po której dokonuje ich dalszego zbycia w obrocie

pierwotnym lub pierwszej ofercie publicznej

• nabycie akcji następuje po cenie niższej od ceny, która

zostaje ustalona dla inwestorów w ramach subskrypcji

publicznej lub pierwszej oferty publicznej

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Kapitał docelowy

• Statut może upoważnić zarząd na okres

nie dłuższy niż trzy lata do podwyższenia

kapitału zakładowego

• Zarząd może wykonać przyznane mu

upoważnienie przez dokonanie jednego

albo kilku kolejnych podwyższeń kapitału

zakładowego (kapitał docelowy)

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

ISTOTA KAPITAŁU DOCELOWEGO

• podwyższanie kapitału zakładowego przez

zarząd w granicach wynikających ze

statutowego upoważnienia, udzielonego na

okres nie dłuższy niż trzy lata

• szybka emisja akcji w dogodnym dla spółki

czasie

• wysokość kapitału docelowego nie może

przekraczać wspomnianych już 3/4 kapitału

zakładowego, na dzień udzielenia zarządowi

upoważnienia

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Warranty subskrypcyjne

• papiery wartościowe imienne lub na

okaziciela uprawniające ich posiadacza do

zapisu lub objęcia akcji, z wyłączeniem

prawa poboru (tj. z wyłączeniem

przysługującego akcjonariuszom prawa

pierwszeństwa objęcia nowych akcji w

stosunku do liczby już posiadanych przez

nich akcji)

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Warunkowe podwyższenie kapitału

zakładowego

• podjęcie przez walne zgromadzenie

uchwały (o podwyższeniu), z

zastrzeżeniem, iż osoby, którym

przyznano prawo do objęcia akcji,

wykonają to prawo na warunkach

określonych w tej uchwale oraz w trybie

określonym ustawą

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

Warunkowe podwyższenie kapitału

zakładowego – ograniczenia podmiotowe

Emisja kierowana do osób uprawnionych, a których

uprawnienia wynikają z:

• obligacji zamiennych lub obligacji z prawem

pierwszeństwa

• warrantów subskrypcyjnych,

• umowy (chodzi o osoby będące pracownikami,

członkami zarządu lub rady nadzorczej, którym

przysługują wobec spółki wierzytelności z tytułu nabytych

uprawnień do udziału w zysku tej spółki lub spółki

zależnej – konwersja zadłużenia spółki na udział w jej

kapitale zakładowym )

Pozyskiwanie kapitału na rynku finansowym – ujęcie prawne wybranych instytucji

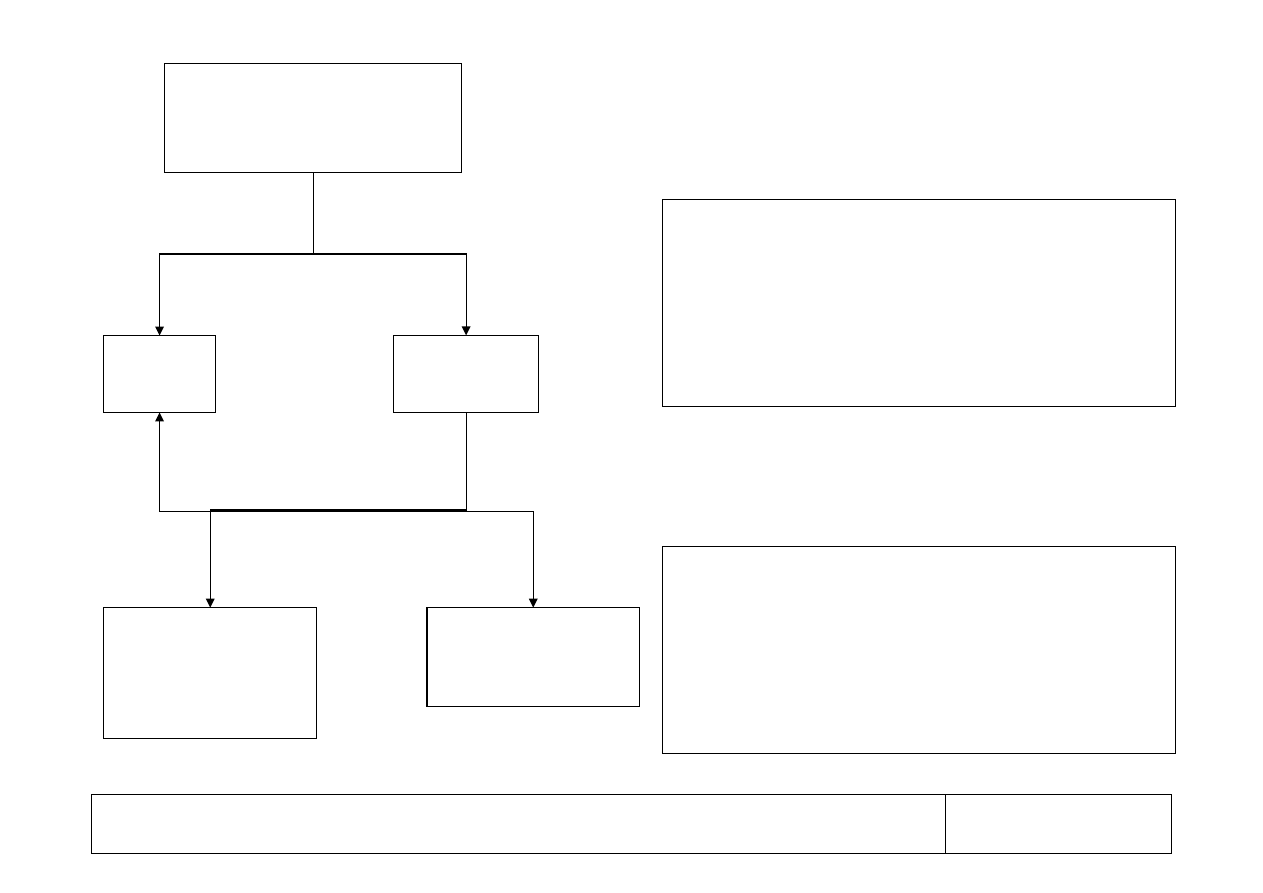

segmenty publicznego obrotu

obrót pierwotny ― obrót wtórny

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów

finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

dokonywanie oferty publicznej

przez emitenta lub subemitenta

usługowego, której przedmiotem

są papiery wartościowe nowej

emisji, oraz zbywanie lub

nabywanie papierów

wartościowych na podstawie

takiej oferty

1. dokonywanie oferty publicznej

przez podmiot inny niż emitent

lub subemitent usługowy, lub

nabywanie papierów

wartościowych od tego

podmiotu

2. publiczne proponowanie przez

podmiot inny niż wystawca,

nabycia instrumentów

finansowych niebędących

papierami wartościowymi lub

nabywanie ich od tego innego

podmiotu

dokonywana po raz pierwszy

oferta publiczna dotyczącą

określonych papierów

wartościowych

obrót pierwotny

obrót wtórny

POP

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów

finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

4 pkt 3,4,5

ustawa z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi

artykuł:

3 pkt 2 oraz art. 15 ust. 1

Towarowy

rynek instrumentów

finansowych

Rynek

pozagiełdowy

Rynek regulowany

Rynek giełdowy

Rynek

oficjalnych notowań

Alternatywny

system obrotu

Zakres podmiotowy regulacji

znacznych pakietów akcji

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania

instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

4 pkt 20

spółka publiczna

spółka, w której co najmniej jedna akcja jest

zdematerializowana w rozumieniu

przepisów ustawy o obrocie instrumentami

finansowymi

obejmuje akcje:

•

będące przedmiotem oferty publicznej

•

dopuszczone do obrotu na rynku

regulowanym

•

wprowadzone do alternatywnego systemu

obrotu

•

emitowane przez SP lub NBP

Akcje te nie mają formy dokumentu, od

chwili ich zarejestrowania na podstawie

umowy o ich rejestrację w depozycie

papierów wartościowych

obejmuje akcje:

• będące przedmiotem oferty publicznej,

które nie będą podlegać dopuszczeniu

do obrotu na rynku regulowanym

• wprowadzone wyłącznie do

alternatywnego systemu obrotu

ustawa z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi

artykuł:

5

Dematerializacja

obligatoryjna

–

ZASADA

fakultatywna

–

akcje mogą mieć formę

dokumentu, jeżeli emitent lub

wprowadzający tak postanowi

Zasada

Oferta publiczna lub dopuszczenie

papierów wartościowych do obrotu na

rynku regulowanym wymaga:

• sporządzenia prospektu emisyjnego,

• zatwierdzenia go przez Komisję oraz

• udostępnienia go do publicznej

wiadomości

WYJĄTKI - oferta

Sporządzenie, zatwierdzenie oraz udostępnienie do publicznej wiadomości prospektu

emisyjnego

1) kierowanej wyłącznie do inwestorów kwalifikowanych;

2) kierowanej wyłącznie do inwestorów, z których każdy nabywa papiery wartościowe o

wartości, liczonej według ich ceny emisyjnej lub ceny sprzedaży, co najmniej 50 000

euro lub równowartości tej kwoty w złotych, ustalonej przy zastosowaniu średniego

kursu euro ogłaszanego przez Narodowy Bank Polski na dzień ustalenia tej ceny;

3) dotyczącej papierów wartościowych, których jednostkowa wartość nominalna wynosi

nie mniej niż 50 000 euro lub równowartość tej kwoty w złotych, ustaloną przy

zastosowaniu średniego kursu euro ogłaszanego przez Narodowy Bank Polski na

dzień ustalenia wartości nominalnej tych papierów wartościowych;

4) dotyczącej papierów wartościowych, których całkowita wartość, liczona według ich

ceny emisyjnej lub ceny sprzedaży, nie przekracza w okresie kolejnych 12 miesięcy

wartości 100 000 euro lub równowartości tej kwoty w złotych, ustalonej w sposób

określony w pkt 2;

WYJĄTKI c.d.

5) obejmującej wyłącznie:

a) wydawanie papierów wartościowych akcjonariuszom spółki przejmowanej w związku z

przejmowaniem przez emitenta innej spółki,

b) wydawanie papierów wartościowych akcjonariuszom spółki łączącej się z emitentem w

związku z łączeniem się emitenta z inną spółką,

c) proponowanie nabycia lub wydawanie akcji:

- bezpłatnie akcjonariuszom (ze środków spółki) albo

- jako wypłatę dywidendy z akcji, przy czym wydawane akcje są tego samego rodzaju co

akcje, z których wypłacana jest dywidenda,

d) proponowanie nabycia lub wydawanie papierów wartościowych emitenta, którego papiery

wartościowe są dopuszczone do obrotu na rynku regulowanym, przez emitenta lub przez

jednostkę powiązaną w rozumieniu ustawy z dnia 29 września 1994 r. o rachunkowości

(Dz. U. z 2002 r. Nr 76, poz. 694, z późn. zm.), aktualnym lub byłym osobom

zarządzającym lub pracownikom tego emitenta lub tej jednostki powiązanej,

e) wydawanie akcji akcjonariuszom w związku z wymianą akcji istniejących, takiego samego

rodzaju co akcje podlegające wymianie, jeżeli nie powoduje to podwyższenia kapitału

zakładowego emitenta;

WYJĄTKI c.d.

6) papierów wartościowych, jeżeli łączna

wartość ich emisji w okresie kolejnych 12

miesięcy, liczona według ceny emisyjnej,

stanowi mniej niż 2 500 000 euro lub

równowartość tej kwoty w złotych, ustaloną

przy zastosowaniu średniego kursu walut

obcych ogłaszanego przez Narodowy Bank

Polski na dzień ustalenia ceny emisyjnej tych

papierów.

Sporządzenie, zatwierdzenie oraz udostępnienie do publicznej wiadomości

prospektu emisyjnego nie jest wymagane w przypadku ubiegania się o

dopuszczenie do obrotu na rynku regulowanym:

1) akcji, które w okresie kolejnych 12 miesięcy stanowią mniej niż 10 %

wszystkich akcji emitenta tego samego rodzaju dopuszczonych do obrotu na

tym samym rynku regulowanym;

2) akcji wydanych w związku z wymianą akcji istniejących, takiego samego

rodzaju co akcje podlegające wymianie dopuszczone do obrotu na tym

samym rynku regulowanym, jeżeli nie spowodowało to podwyższenia

kapitału zakładowego emitenta;

3) akcji spółki, której inne akcje tego samego rodzaju są dopuszczone do

obrotu na tym samym rynku regulowanym, jeżeli proponowanie nabycia lub

wydanie tych akcji nastąpiło w celu realizacji uprawnień posiadaczy innych

papierów wartościowych tej spółki;

WYJĄTKI -dopuszczenie

WYJĄTKI c.d.

4) papierów wartościowych wydanych akcjonariuszom spółki

przejmowanej w związku z przejmowaniem przez emitenta innej

spółki;

5) papierów wartościowych wydanych akcjonariuszom spółki łączącej

się z emitentem w związku z łączeniem się emitenta z inną spółką;

6) akcji spółki, której inne akcje tego samego rodzaju są dopuszczone

do obrotu na tym samym rynku regulowanym, a proponowanie ich

nabycia lub wydanie nastąpiło:

a) bezpłatnie akcjonariuszom (ze środków spółki) albo

b) jako wypłata dywidendy z akcji, przy czym wydane akcje są tego

samego rodzaju co akcje, z których wypłacana jest dywidenda;

7) papierów wartościowych tego samego rodzaju

co inne papiery tego emitenta dopuszczone do

obrotu na tym samym rynku regulowanym,

które były przedmiotem propozycji nabycia lub

były wydawane przez emitenta lub przez

jednostkę powiązaną, aktualnym lub byłym

osobom zarządzającym lub pracownikom

emitenta lub tej jednostki powiązanej;

WYJĄTKI c.d.

8) papierów wartościowych dopuszczonych do obrotu na innym rynku regulowanym,

jeżeli:

a) te papiery wartościowe lub tego samego rodzaju inne papiery wartościowe tego

emitenta są od co najmniej 18 miesięcy dopuszczone do obrotu na tym innym rynku

regulowanym, oraz

b) uzyskanie po raz pierwszy dopuszczenia tych papierów wartościowych lub innych

papierów wartościowych tego samego rodzaju do obrotu na tym innym rynku

regulowanym, które nastąpiło po dniu 31 grudnia 2003 r., było poprzedzone

zatwierdzeniem prospektu emisyjnego i udostępnieniem go do publicznej wiadomości

na zasadach zgodnych z przepisami niniejszego oddziału, oraz

c) dokument informacyjny, udostępniony do publicznej wiadomości w związku z tym

dopuszczeniem, które nastąpiło po dniu 1 lipca 1983 r. a przed dniem 31 grudnia

2003 r., został sporządzony i zatwierdzony zgodnie z postanowieniami

obowiązującego w tym okresie prawa Unii Europejskiej, oraz

d) emitent wypełnia obowiązki związane z dopuszczeniem do obrotu na tym innym rynku

regulowanym

WYJĄTKI c.d.

Szczególne obowiązki

• Obowiązki informacyjne

• Znaczne pakiety akcji

• Regulacje giełdowe

• ……

Obowiązki informacyjne emitentów

Emitent, którego papiery wartościowe są przedmiotem

ubiegania się o dopuszczenie do obrotu na rynku

regulowanym lub są dopuszczone do obrotu na tym

rynku, jest obowiązany do równoczesnego

przekazywania Komisji i spółce prowadzącej ten rynek

regulowany, a po upływie 20 minut od chwili przekazania

tym podmiotom - także do publicznej wiadomości:

1)

informacji poufnych,

2)

informacji bieżących i okresowych:

Ujawnienie stanu posiadania

– progi sztywne

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania

instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

69 ust. 1

Obowiązek zawiadomienia dotyczy podmiotu, który:

1) osiągnął lub przekroczył 5 %, 10 %, 20 %, 25 %, 33 %, 33

1

/

3

%, 50 %

albo 75 % albo 90% ogólnej liczby głosów w spółce publicznej albo

2) posiadał co najmniej 5 %, 10 %, 20 %, 25 %, 33 %, 33

1

/

3,

50 %, 75 %

albo 90% ogólnej liczby głosów w tej spółce, a w wyniku zmniejszenia

tego udziału osiągnął odpowiednio 5 %, 10 %, 20 %, 25 %, 33 %,

33

1

/

3,

50 %, 75 % albo 90% lub mniej ogólnej liczby głosów

Zawiadomienie podmiot przekazuje Komisji oraz Spółce w terminie 4 dni:

•

od dnia zmiany udziału w ogólnej liczbie głosów albo

•

od dnia, w którym dowiedział się o takiej zmianie lub przy zachowaniu należytej staranności

mógł się o niej dowiedzieć

•

a w przypadku zmiany wynikającej z nabycia akcji spółki publicznej w transakcji zawartej na

rynku regulowanym - nie później niż w terminie 6 dni sesyjnych od dnia zawarcia transakcji.

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania

instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

69 ust. 2

Ujawnienie stanu posiadania

– progi ruchome

Obowiązek dokonania zawiadomienia powstaje również w przypadku:

1) zmiany dotychczas posiadanego udziału ponad 10 % ogólnej liczby

głosów o co najmniej:

a)

2 % ogólnej liczby głosów - w spółce publicznej, której akcje są

dopuszczone do obrotu na rynku oficjalnych notowań giełdowych,

b)

5 % ogólnej liczby głosów - w spółce publicznej, której akcje są

dopuszczone do obrotu na innym rynku regulowanym niż

określony w lit. a

2) zmiany dotychczas posiadanego udziału ponad 33 % ogólnej liczby

głosów o co najmniej 1 % ogólnej liczby głosów

Zawiadomienie zawiera informacje o:

• dacie i rodzaju zdarzenia powodującego zmianę

udziału, której dotyczy zawiadomienie

• liczbie akcji posiadanych przed zmianą udziału i

ich procentowym udziale w kapitale zakładowym

spółki oraz o liczbie głosów z tych akcji i ich

procentowym udziale w ogólnej liczbie głosów

• liczbie aktualnie posiadanych akcji i ich

procentowym udziale w kapitale zakładowym

spółki oraz o liczbie głosów z tych akcji i ich

procentowym udziale w ogólnej liczbie głosów

• informacje dotyczące zamiarów dalszego

zwiększania udziału w ogólnej liczbie głosów w

okresie 12 miesięcy od złożenia zawiadomienia

oraz celu zwiększania tego udziału - w

przypadku gdy zawiadomienie jest składane w

związku z osiągnięciem lub przekroczeniem 10

% ogólnej liczby głosów

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania

instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

69 ust. 4 i 5

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania

instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

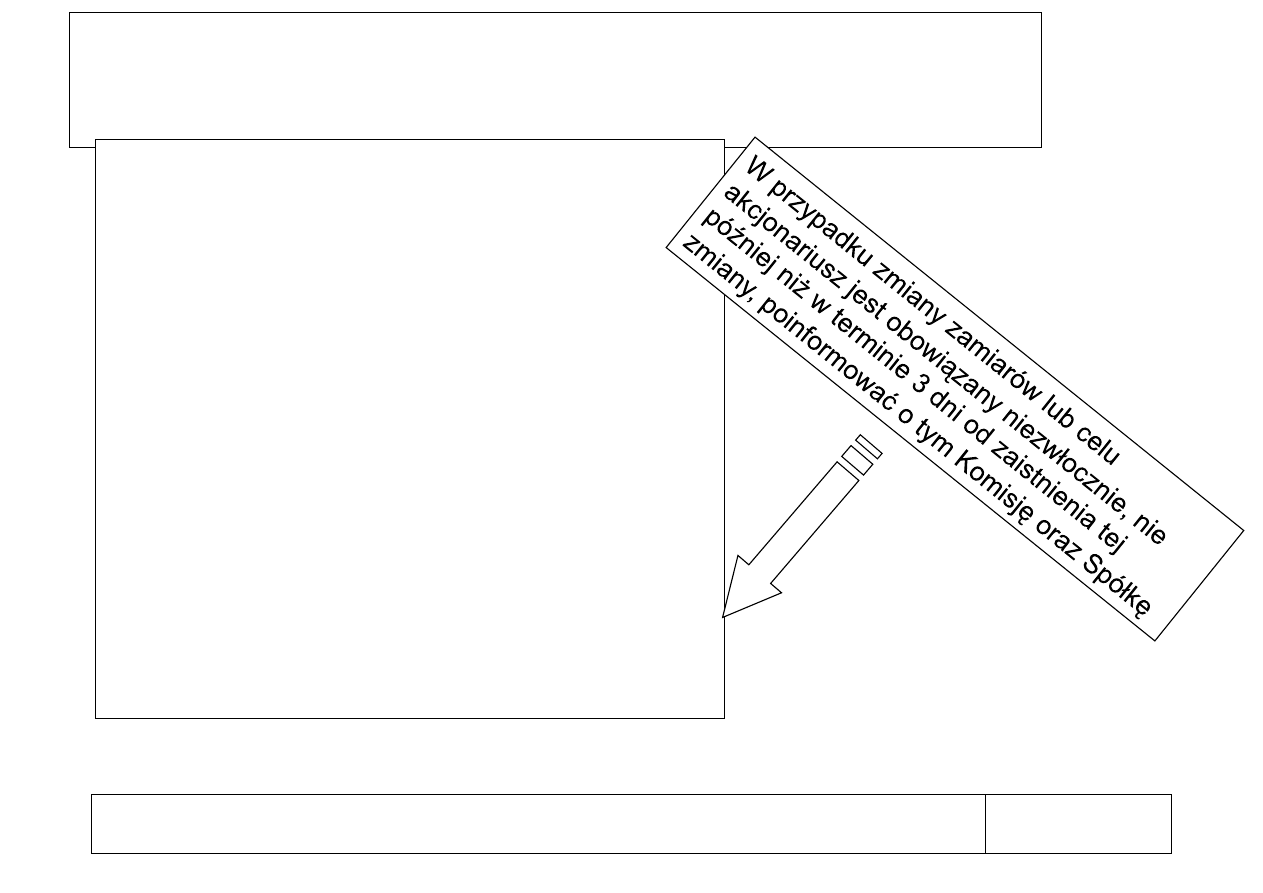

69 ust. 1 oraz 70 pkt 1

Podmiot obowiązany

do dokonania

zawiadomienia

Spółka

publiczna

KPWiG

obowiązek zawiadomienia Komisji oraz

Spółki w terminie 4 dni od dnia zmiany

udziału w ogólnej liczbie głosów albo od

dnia, w którym dowiedział się o takiej

zmianie lub przy zachowaniu należytej

staranności mógł się o niej dowiedzieć

obowiązek do niezwłocznego

przekazywania informacji w zakresie

określonym w art. 69, równocześnie do

publicznej wiadomości, Komisji oraz

spółce prowadzącej rynek regulowany,

na którym notowane są akcje tej spółki

Podanie do

publicznej

wiadomości

Spółka

prowadząca

rynek regulowany

Ponadto spółka publiczna jest

obowiązana do:

• przekazywania Komisji, nie później niż do dnia poprzedzającego

wyznaczony dzień walnego zgromadzenia, wykazu akcjonariuszy

uprawnionych do udziału w tym zgromadzeniu, z określeniem liczby

akcji i głosów z akcji przysługujących każdemu z nich

• równoczesnego przekazywania do publicznej wiadomości, Komisji

oraz spółce prowadzącej rynek regulowany, na którym notowane są

akcje tej spółki, w terminie 7 dni od dnia odbycia walnego

zgromadzenia, wykazu akcjonariuszy posiadających co najmniej 5 %

liczby głosów na tym zgromadzeniu, z określeniem liczby głosów

przysługujących każdemu z nich z posiadanych akcji i wskazaniem ich

procentowego udziału w liczbie głosów na tym walnym zgromadzeniu

oraz w ogólnej liczbie głosów

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania

instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

70 pkt 2 i 3

zwolnienie z obowiązku

przekazania informacji

• Komisja może zwolnić spółkę publiczną z

obowiązku przekazania informacji, o których

mowa w art. 70 pkt 1, w przypadku, gdy

ujawnienie takich informacji mogłoby:

• zaszkodzić interesowi publicznemu lub

• spowodować istotną szkodę dla interesów tej

spółki - o ile brak odpowiedniej informacji nie

spowoduje wprowadzenia w błąd ogółu

inwestorów w zakresie oceny wartości papierów

wartościowych

ustawa z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania

instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

artykuł:

71

Czego nie ma ????

ustawa z dnia 21 sierpnia 1997 r. Prawo o publicznym obrocie papierami wartościowymi

artykuł:

149

Autoryzacji nabycia akcji spó

łki

publicznej dot. progów

25, 33, 50 % ogólnej liczby

głosów na WZA

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

prawo finansowe, prawo rynku kapitałowego

Instytucje rynku kapitałowego dr T Kondrakiewicz

Instrumenty rynku kapitałowego VIII

Nowe praktyki na rynku kapitalowym e 1ocj

Przedsiębiorstwo na rynku kapitałowym - Rudny, Logistyka i Transport GWSH Katowice

BOSSA Inwestowanie na rynku kapitałowym wg zasad Ojca Chrzestnego

BOSSA Zastosowanie techniki Heikin Ashi na rynku kapitałowym

OFE na rynku kapitałowym

materiały pomocnicze do egzaminu z rynku kapitałowego 4IPMRFN64Z4YSLYX3Z5PMXWFHYJWRHJ6LZFJ5TY

Instytucje polskiego rynku kapitałowego, Instytucje polskiego rynku kapitałowego

Obligacje w roli instrumentu rynku kapitaowego, Informatyka, Pomoce naukowe

Ryzyko na rynku kapitałowym, Studia, Rynki finansowe

więcej podobnych podstron