WYKŁAD 2 29.10.2011

Przedsiębiorstwo – wyodrębniona pod względem ekonomicznym jednostka prowadząca działalność

produkcyjną, handlową lub usługową.

Zakład – jednostka wyodrębniona pod względem organizacyjnym i technologicznym.

Przedsiębiorstwa jedno- i wielozakładowe.

Definicje małych i średnich przedsiębiorstw

Zawarte są w art. 104-110 ustawy o swobodzie działalności gospodarczej. Przepisy te

dostosowują polskie prawo do rekomendacji Komisji Europejskiej.

Za mikroprzedsiębiorcę uważa się przedsiębiorcę, który w co najmniej w jednym z dwóch ostatnich

lat obrotowych:

- zatrudniał średniorocznie mniej niż 10 pracowników oraz

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych

nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu

sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów

euro.

Za małego przedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym z dwóch ostatnich

lat obrotowych:

- zatrudniał średniorocznie mniej niż 50 pracowników oraz

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych

nieprzekraczający równowartości w złotych 10 milionów euro, lub sumy aktywów jego bilansu

sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 10 milionów

euro.

Za średniego przedsiębiorcę uważa się przedsiębiorcę, który w co najmniej w jednym z dwóch

ostatnich lat obrotowych:

- zatrudniał średniorocznie mniej niż 250 pracowników oraz

- osiągał roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych

nieprzekraczający równowartości w złotych 50 milionów euro, lub sumy aktywów jego bilansu

sporządzanego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 43 milionów

euro.

Ustawodawca, przewidując, że pomoc ze strony władz publicznych może być w nieuczciwy sposób

wykorzystywana przez wielkich przedsiębiorców tworzących małe podmioty, wyłączył spod kategorii

odpowiednio mikroprzedsiębiorcy, małego lub średniego, przedsiębiorcę, w którym inni

przedsiębiorcy, Skarb Państwa oraz jednostki samorządu terytorialnego posiadają:

- więcej niż 25% wkładów, udziałów lub akcji,

- prawa do ponad 25% udziału w zysku,

- więcej niż 25% głosów w zgromadzeniu wspólników, walnym zgromadzeniu akcjonariuszy albo

walnym zgromadzeniu spółdzielni.

Rodzaje przedsiębiorstw ze względu na formę własności:

państwowe

komunalne – właścicielami są mieszkańcy pewnej okolicy (właścicielem jest np. gmina)

spółdzielcze – właścicielami są dobrowolnie zrzeszeni pracownicy

prywatne

Rodzaje przedsiębiorstw ze względu na formę organizacyjno-prawną:

1. Osoby fizyczne prowadzące działalność gospodarczą

2. Spółki osobowe:

-

spółka cywilna

-

spółka jawna– spółka prawa handlowego, obowiązuje kodeks prawa handlowego

-

spółka partnerska

-

spółka komandytowa

-

spółka komandytowo-akcyjna

3. Spółki kapitałowe:

-

spółka z ograniczoną odpowiedzialnością – sp. z o.o.

-

spółka akcyjna - S.A.

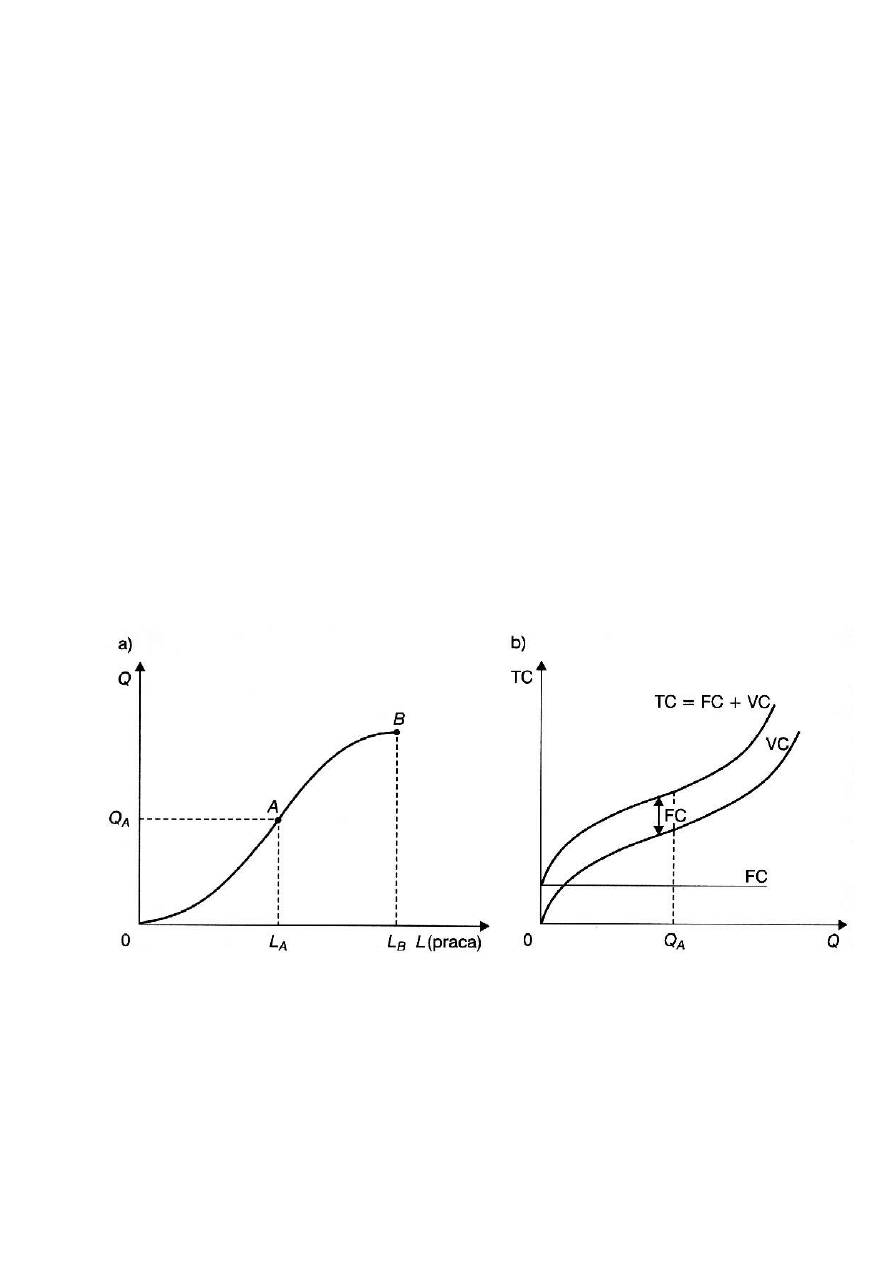

Funkcja produkcji

Funkcja produkcji to zależność między wielkością produkcji a nakładami poniesionymi na jej

uzyskanie. Funkcje tę możemy wyrazić w postaci zapisu:

Q = f(Np, N

k

, N

z

)

Stałe czynniki produkcji to takie, których nakładów nie można zwiększyć w danym czasie (grunty,

budynki).

Zmienne czynniki produkcji to takie, które można zwiększyć danym czasie, bez inwestycji – surowce,

energia.

Okres krótki – to taki, w którym przynajmniej jeden z czynników jest stały

Okres długi – to taki, w którym wszystkie czynniki produkcji są zmienne.

Prawo malejących przychodów

U podstaw tej koncepcji leży założenie, że w procesie produkcji do dyspozycji są dwa czynniki –

jeden stały i jeden zmienny, a zatem wzrost produkcji następuje dzięki zwiększeniu nakładów

czynnika zmiennego.

Prawo malejących przychodów głosi, ze wzrost nakładów czynnika zmiennego (przy założeniu, że

pozostałe czynniki są stałe) zaczyna od pewnego momentu dawać coraz mniejsze przyrosty produkcji.

Oznacza to, że nie jest możliwe, ani racjonalne zwiększanie nakładu czynnika zmiennego w celu

powiększenia produkcji.

Prawo to zakłada również niezmienność techniki wytwarzania.

Produkt krańcowy – przyrost produktu całkowitego związany ze zwiększaniem nakładu czynnika

zmiennego o jednostkę. Początkowo PK rośnie, gdyż dzięki wzrastającym nakładom czynnika

zmiennego, czynnik stały jest coraz lepiej wykorzystywany. Ale zatrudniając coraz więcej czynnika,

relacje między nakładami czynnika stałego i zmiennego będą się pogarszać.

Elementy rachunkowości przedsiębiorstwa

Najważniejszymi dokumentami w rachunkowości przedsiębiorstwa są: bilans (balance sheet),

rachunek wyników (net income statement) i rachunek przepływów pieniężnych (cash flow statement).

Bilans przedsiębiorstwa to usystematyzowane zestawienie wszystkich elementów majątku

przedsiębiorstwa i źródeł ich pochodzenia. Jest dokumentem księgowym, stanowiącym podstawę dla

rachunkowego zamknięcia roku obrotowego (bilans zamknięcia) oraz dla otwarcia kolejnego roku

obrotowego (bilans otwarcia). Stanowi fotografię przedsiębiorstwa w określonym dniu, zwanym

dniem bilansowym.

Bilans dzieli się na dwie części:

aktywa - będące wykazem posiadanego przez dane przedsiębiorstwo majątku,

pasywa - zawierające informacje na temat źródeł finansowania majątku.

Lewa strona bilansu wyszczególnia cały majątek trwały i obrotowy będący do dyspozycji

przedsiębiorstwa. Określa się go mianem aktywów, gdyż bierze on czynny udział w realizacji zadań

gospodarczych przedsiębiorstwa.

W bilansie, gdzie aktywa wykazywane są według zasady wzrastającej płynności, przyjmuje się

podział na trzy zasadnicze grupy:

Aktywa trwałe (majątek trwały) - wartości niematerialne i prawne, rzeczowy majątek

trwały, finansowe składniki majątku trwałego oraz należności długoterminowe,

Aktywa obrotowe (majątek obrotowy) - zapasy (materiałów, produkcji nie zakończonej,

produktów gotowych, towarów, itp., )

Pozostałe aktywa - rozliczenia międzyokresowe kosztów - czynne (wydatki lub zużycie

składników majątkowych dotyczące miesięcy następujących po miesiącu, w którym je

poniesiono).

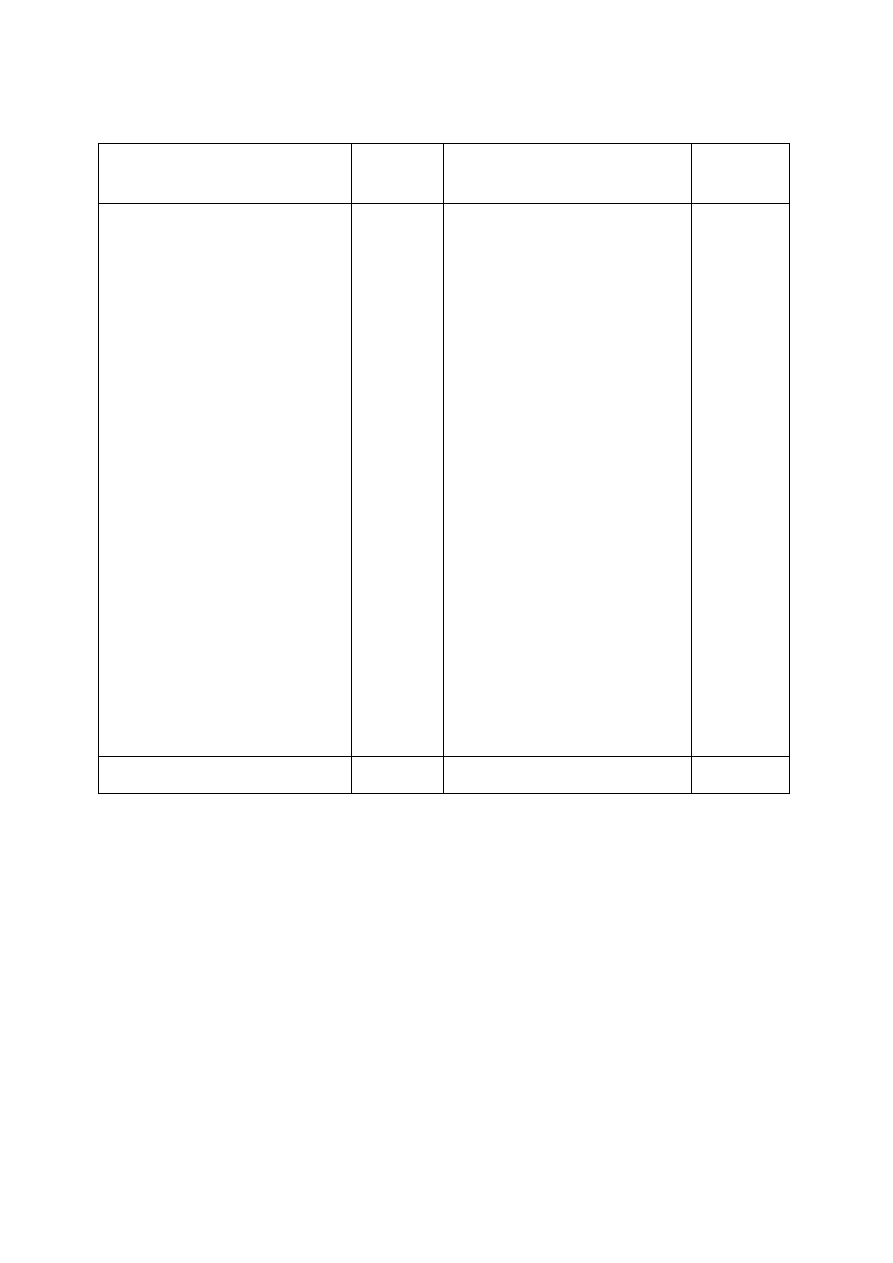

Uproszczony bilans przedsiębiorstwa X

Aktywa

Suma (w

tys. zł)

Pasywa

Suma (w

tys. zł)

I. Aktywa trwałe

1.Grunty

2.Budynki

3.Maszyny i urządzenia

4.Wartosci niematerialne i prawne

II. Aktywa obrotowe

1.Zapasy

a)materiały

b)towary

c)produkcja w toku

d)wyroby gotowe

2. Środki pieniężne

3.Należności

III. Rozliczenia międzyokresowe

czynne

10000

50000

85000

5000

30000

10000

50000

20500

5000

60250

250

I. Fundusze własne

II. Fundusze obce

1. Kredyty bankowe

2. Zobowiązania wobec

dostawców

3. Zobowiązania wobec

budżetu

4. Inne zobowiązania

III. Rozliczenia

międzyokresowe

bierne

203000

50000

30550

20000

20000

2450

Aktywa ogółem

326000

Pasywa ogółem

326000

Pasywa przedstawione są po prawej stronie bilansu. Stanowią one źródło finansowania środków

trwałych i obrotowych. Nazwa pasywa bierze się stąd, że w przeciwieństwie do środków trwałych i

obrotowych nie odgrywają aktywnej roli w działalności gospodarczej przedsiębiorstwa.

Pasywa jako źródła finansowania majątku obejmują pięć grup:

Kapitał (fundusz) własny - kapitał podstawowy, zapasowy, rezerwowy, nie podzielony

wynik finansowy z lat ubiegłych, wynik finansowy netto roku obrotowego,

Rezerwy - m.in. na podatek dochodowy od osób prawnych,

Zobowiązania długoterminowe - kredyty bankowe, pożyczki, papiery wartościowe o

terminie wykupu dłuższym niż rok,

Zobowiązania krótkoterminowe i fundusze specjalne - pożyczki i kredyty bankowe,

papiery wartościowe oraz zobowiązania o terminie zapłaty krótszym niż rok,

Rozliczenia międzyokresowe bierne i przychody przyszłych okresów - dotyczą biernych

rozliczeń międzyokresowych kosztów za wykonane świadczenia, które jeszcze nie stanowią

zobowiązania.

Każdy element majątku ma swoje źródło finansowania. Suma wszystkich aktywów musi równać się

sumie pasywów, czyli źródeł ich finansowania. Jest to podstawowa zasada księgowości zwana zasadą

równowagi bilansowej.

KOSZTY ponoszone przez firmę mogą być analizowane z różnych punktów widzenia. Najczęściej

analizowany jest rodzajowy i kalkulacyjny układ kosztów.

Rodzajowy układ kosztów analizuje zużywanie się poszczególnych czynników produkcji.

Wyróżniamy tutaj:

-amortyzacje (koszt zużywania się środków trwałych)

-materiały zużyte w produkcji

- koszty energii

-koszty osobowe (wynagrodzenia, składki na ub. społ., podatki dochodowe)

- usługi obce (transportowe, bankowe)

- podróże służbowe, delegacje

- koszty reprezentacji i reklamy.

Kalkulacyjny układ kosztów analizuje sposób rozliczania różnych elementów kosztów na

poszczególne wyroby. Wyróżniamy tutaj:

- koszty bezpośrednie – koszty ponoszone przy produkcji konkretnych wyrobów (materiały

bezpośrednie, płace pracowników produkcyjnych)

- koszty pośrednie – koszty, których nie można odnieść do produkcji konkretnych towarów (koszty

administracji, amortyzacja, odsetki bankowe, ubezpieczenie majątku).

Rachunek wyników (rachunek zysków i strat) przedstawia powstałe w pewnym okresie przychody

przedsiębiorstwa i odpowiadające im koszty.

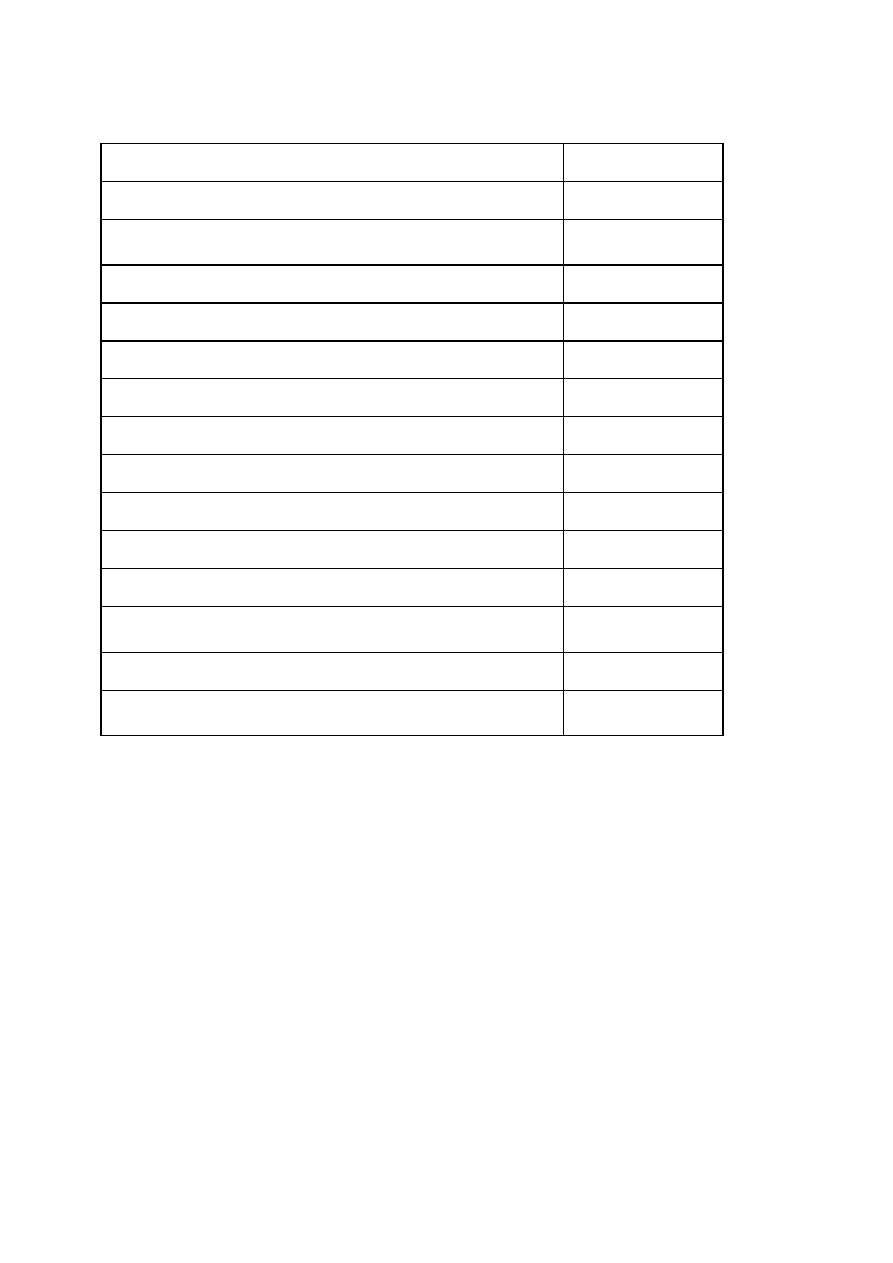

Przykładowy rachunek wyników

Wyszczególnienie

Wartość [tys. zł]

Przychody (utarg całkowity)

1500

Koszty

1150

w tym:

Robocizna

400

Koszty energii i materiałów

300

Amortyzacja maszyn i urządzeń

150

Czynsz za wynajęcie hali fabrycznej

250

Koszty kredytu bankowego

50

Wynik operacyjny

350

Straty nadzwyczajne

50

Zyski nadzwyczajne

0

Zysk brutto

300

Podatek dochodowy

100

Zysk netto

150

RACHUNEK KOSZTÓW (Analiza krótkookresowa)

Rachunek kosztów służy ustaleniu najkorzystniejszego z punktu widzenia celu działania

przedsiębiorstwa poziomu produkcji.

Koszty stałe (Fixed costs FC)– to koszty, które nie zmieniają się wraz ze wzrostem produkcji

(wynagrodzenie administracji, amortyzacja, ubezpieczenie majątku, podatki od nieruchomości)

Koszty zmienne (Variable costs, VC)- to koszty, które pozostają w bezpośrednim związku z

rozmiarami produkcji (surowce, energia, płace pracowników produkcyjnych).

Koszty całkowite (Total costs, TC) – stanowi wartość zużytych czynników produkcji. O ich poziomie

decyduje metoda produkcji i ceny czynników wytwórczych. Stanowi sumę kosztów stałych i

zmiennych.

TC = FC + VC

Koszt krańcowy (Marginal cost, MC) – jest to przyrost kosztu całkowitego spowodowany wzrostem

produkcji o jednostkę.

MC = ΔTC / ΔQ =TC`(Q)

Koszty przeciętne a koszty krańcowe

Koszty krańcowe maleją, gdy koszty krańcowe są mniejsze od kosztów przeciętnych, oraz

rosną, gdy koszty krańcowe są większe od kosztów przeciętnych.

z tego wynika, że:

Koszty przeciętne osiągają minimum dla rozmiarów produkcji, przy których koszty

krańcowe zrównują się z kosztem przeciętnym.

Krzywa przeciętnych kosztów zmiennych leży pod krzywą całkowitych kosztów

przeciętnych i wraz ze wzrostem produkcji zbliża się do niej.

Q

MC

P, MC

AC, AVC

AC

AVC

Analiza długookresowa

W okresie długim przedsiębiorstwo podejmuje wiele decyzji. Najważniejsze to decyzje dotyczące:

a) Skali prowadzenia działalności gospodarczej

b) Lokalizacji

c) Wyboru techniki wytwarzania

a) Zwiększenie nakładów czynników produkcji prowadzi do wzrostu rozmiarów produkcji. Nie

oznacza to jednak, że produkcja rośnie wprost proporcjonalnie do wzrostu nakładów.

Możliwe są trzy sytuacje:

1) Stałe efekty skali – tzn. gdy rozmiary produkcji powiększają się w takim samym tempie jak

nakłady czynników produkcji.

2) Rosnące efekty skali – gdy procentowy wzrost rozmiarów produkcji jest większy od

procentowego wzrostu nakładów czynników produkcji.

3) Malejące efekty skali – rozmiary produkcji rosną wolniej niż nakłady czynników produkcji.

b)Lokalizacja może w istotnym stopniu wpływać na koszty produkcji z powodu różnic w cenie ziemi,

kosztach materiałów, surowców, stawek płac, kosztów usług transportowych, telekomunikacyjnych.

Przy podejmowaniu decyzji o lokalizacji bierze się pod uwagę również wielkość rynku zbytu, podaż

kadr kwalifikowanych, jakość dostępnych surowców, poziom infrastruktury gospodarczej.

c)Decyzje dotyczące wyboru metod wytwarzania mają długotrwałe konsekwencje. Gdy zostanie

wybudowana fabryka i maszyny zostają zainstalowane, to na wiele lat staja się źródłem kosztów

stałych.

Firma maksymalizująca zysk będzie chciała wybrać taką kombinację czynników produkcji, która

pozwoli uzyskać określony poziom produkcji przy możliwie najniższych nakładach czynników

produkcji.

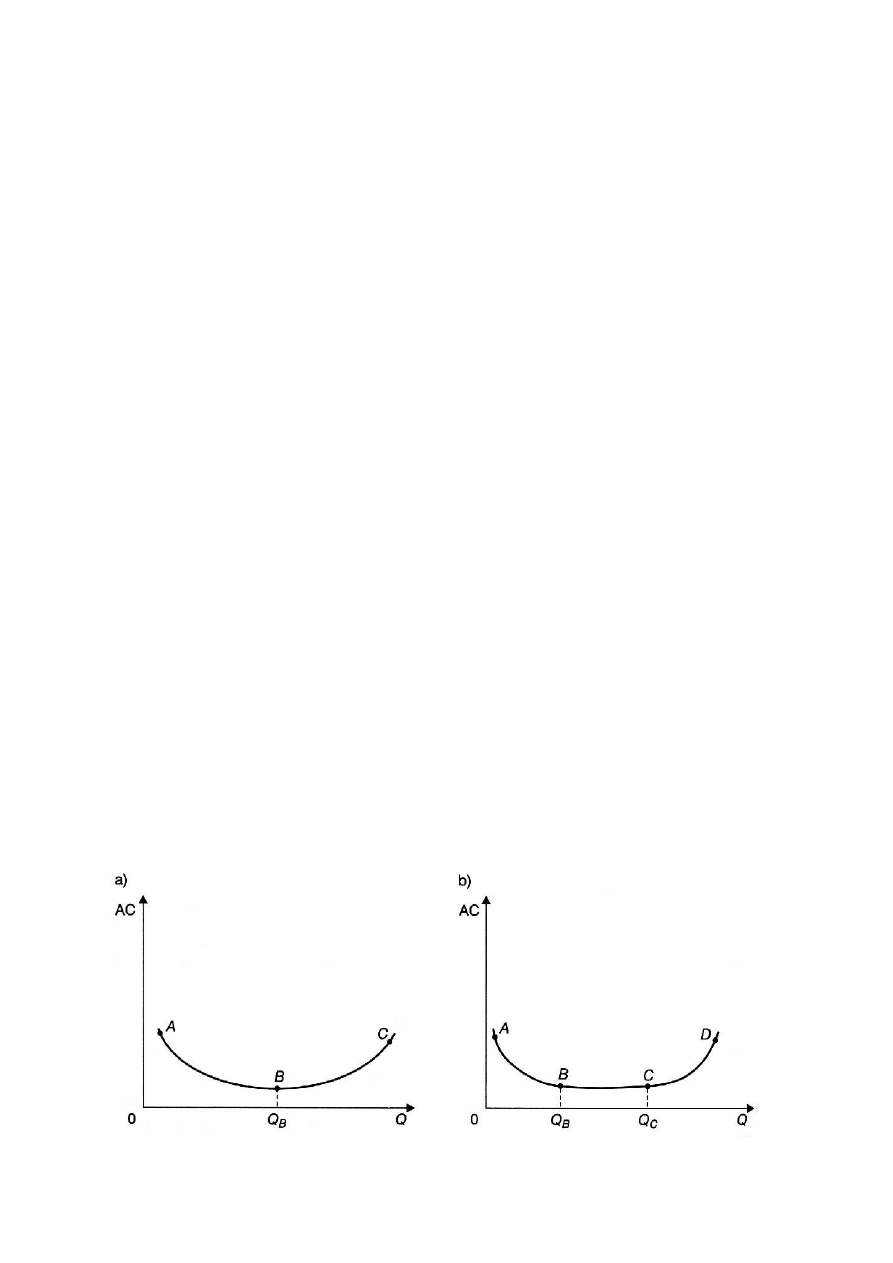

Korzyści i niekorzyści skali – optimum techniczne

Wielkość produkcji dla której koszt przeciętny jest minimalny nazywa się optymalną skalą

produkcji lub optimum technicznym.

Korzyści skali oznaczają spadek długookresowego kosztu przeciętnego AC w miarę wzrostu

produkcji.

Niekorzyści skali to inaczej wzrost długookresowego kosztu przeciętnego.

Minimalna skala efektywna produkcji (MES) to taki poziom produkcji, przy którym przestają

występować korzyści skali (Q

B

).

Główne przyczyny występowania korzyści skali:

- Wykorzystanie efektów specjalizacji pracy

- niepodzielność dóbr kapitałowych (maszyn, budynków itp.)

-

zasada 2/3 – nakłady na powiększenie obiektu są relatywnie mniejsze od osiągniętych efektów

-

możliwość wprowadzenia produkcji wielofazowej, bez konieczności przesyłania

półfabrykatów z jednej fabryki do drugiej

-

duże firmy dysponują większymi środkami na prowadzenie prac badawczo-rozwojowych

-

możliwość tańszego zakupu czynników produkcji (np. surowców) z lepszymi warunkami

płatności spowodowana większą siłą negocjacyjną

-

jednostkowe koszty pakowania i transportu maleją wraz ze wzrostem skali produkcji

-

utrzymanie działu sprzedaży, koszty badań rynkowych i reklamy nie są proporcjonalne do

skali produkcji

-

finansowe korzyści skali – niższe koszty pozyskiwania kapitału

o

duże firmy mogą łatwiej i na korzystniejszych warunkach uzyskać kredyt bankowy

o

duże firmy mogą korzystać z wielu źródeł finansowania: emisja akcji lub obligacji

Przyczyny występowania niekorzyści skali:

-

wraz ze wzrostem produkcji pojawiają się kłopoty z zarządzaniem

o

duże firmy wymagają wielu szczebli zarządzania

o

problemy z koordynacją poszczególnych działów

o prawo Parkinsona (Wykonywanie zadań wydłuża się, wypełniając cały czas pracy)

-

konieczność poszukiwania dalszych rynków zbytu

-

możliwe kłopoty z pozyskiwaniem poszczególnych czynników produkcji

o

skutkiem może być pojawienie się wąskich gardeł

Wyszukiwarka

Podobne podstrony:

MIKROEKONOMIA WYKŁAD 3 (29 10 2011) Przedsiębiorstwo wykresy

MIKROEKONOMIA WYKŁAD 3 (29 10 2011) Formy organizacyjno prawne prowadzonej działalności gospodarcz

MIKROEKONOMIA WYKŁAD 3 (29 10 2011) Wybór między czasem wolnym a konsumpcją

MIKROEKONOMIA Wyklad 2 (15 10 2011) id 301178

OWI Wykład 3 (29 10 2011)

MIKROEKONOMIA WYKŁAD 1 (01 10 2011) wprowadzenie

MIKROEKONOMIA Wykład 1 (01 10 2011)

FINANSE WYKLAD 3 29 10 2011 id Nieznany

MIKROEKONOMIA WYKŁAD 2 (15 10 2011) elastyczność popytu i podaży

MIKROEKONOMIA -Wykład 3 Przedsiębiorstwo (29.10.2011)(1), PWr, semestr I, mikroekonomia

MIKROEKONOMIA Wykład 3 Formy Organizacyjno Prawne Prowadzenia Przedsiębiorstwa (29 10 2011)

MIKROEKONOMIA -Wykład 3 Teoria Wyboru (29.10.2011), Wykład(1)

więcej podobnych podstron