Ticker

GPW

LPP

Reuters

LPPP.WA

Dane podstawowe

cena rynkowa (z³)

104.00

wycena DCF (z³)

165.43

min 52 tyg (z³)

48.00

max 52 tyg (z³)

116.00

kapitalizacja (tys. z³)

157 352

EV (tys. z³)

206 752

liczba akcji (tys.)

1 513

free float (%)

27.3

free float (tys. z³)

42 989

r. obrót/msc (tys. z³)

1 056

Zmiana kursu

LPP

WIG

1 miesi¹c (%)

3.9%

-2.1%

3 miesi¹ce (%)

-3.8%

-4.5%

6 miesiêcy (%)

10.3% -13.6%

12 miesiêcy (%)

99.6%

2.4%

Akcjonariat

% akcji % g³osów

Lubianiec Jerzy

18.17% 33.47%

Piechocki Marek

18.17% 33.47%

Grangefont Limited 36.34% 18.88%

Dane finansowe

Poprzednie rekomendacje (2002 r.)

tys. z³

1999

2000

2001

2002p

2003p

data

rekomendacja

kurs

sprzeda¿

107 959

143 835

171 325

221 577

302 266

nie sporz¹dzano rekomendacji

EBITDA

14 416

17 351

18 406

27 407

33 874

zysk netto

6 000

6 200

10 100

15 900

19 300

EPS (z³)

3.97

4.10

6.68

10.51

12.76

DPS (z³)

0.00

0.00

0.00

0.00

0.00

CEPS (z³)

4.47

5.08

8.42

12.81

16.17

P/E

26.2

25.4

15.6

9.9

8.2

P/BV

9.52

8.49

8.45

8.36

8.24

EV/EBITDA

14.3

11.9

11.2

7.5

6.1

p - prognoza BDM PKO BP SA

LPP S.A.

rekomendacja

KUPUJ

kurs docelowy

124.00

analityk:

Rados³aw Solan

radoslaw.solan@pkobp.pl

e-mail:

fax (0-22)521-79-46

tel. (0-22)521-79-41

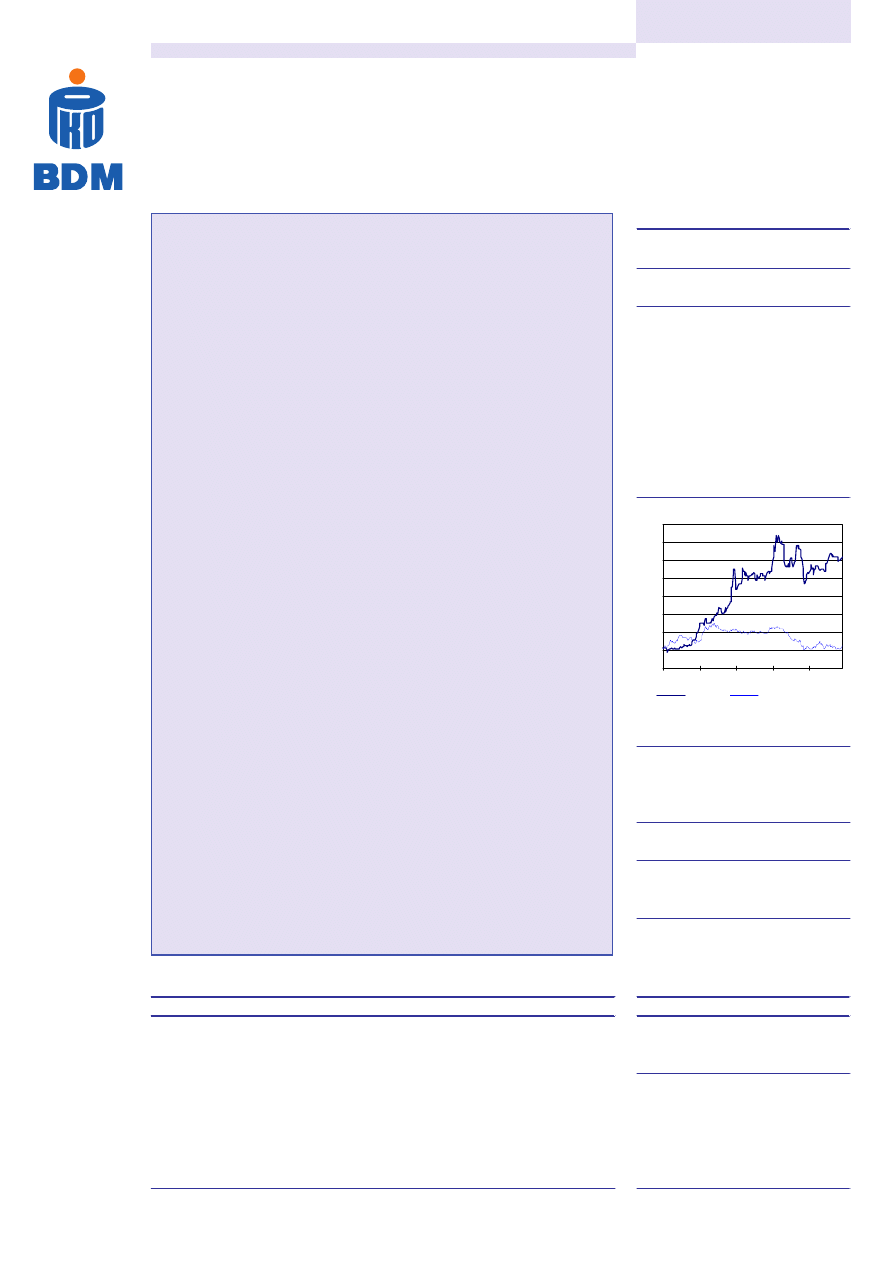

LPP

40

50

60

70

80

90

100

110

120

12 pa

27 gru

8 mar

23 maj

6 sie

LPP

wig znormalizowany

RAPOR

T

anality

czn

y

Bankowy Dom Maklerski

PKO Bank Polski SA

ul. Pu³awska 15

02-515 Warszawa

tel. (0-22)521-80-00

fax (0-22)521-79-46

e-mail: infobdm@pkobp.pl

Informacja na temat

powi¹zañ pomiêdzy BDM

a spó³k¹ znajduje siê na

ostatniej stronie

nieniejszego opracowania

❏

❏

❏

❏

❏

LPP trudno postrzegaæ jako spó³kê stricte odzie¿ow¹, gdy¿ nie

jest jej producentem. Nie jest te¿ spó³k¹ typowo handlow¹, gdy¿ zajmuje

siê miêdzy innymi projektowaniem odzie¿y. Jest jednak firm¹, która

udowadnia, ¿e rynek odzie¿owy w Polsce nie le¿y w gruzach, wrêcz

przeciwnie przy w³aciwym do niego podejciu mo¿na na nim zarabiaæ.

❏

❏

❏

❏

❏

Inwestycje w nowo otwierane salony firmowe staj¹ siê

paradoksalnie recept¹ na bran¿owe niedomagania. Dziêki wiêkszej

iloci salonów spó³ka dokonuje efektywnej alokacji sprzedawanych

towarów. W przeciwieñstwie do wiêkszoci producentów odzie¿y w

Polsce w strategii LPP du¿y nacisk po³o¿ony zosta³ na promocjê

w³asnej marki oraz wypracowanie bezporednich kana³ów sprzeda¿y,

co ma niebagatelne znacznie zarówno w procesie pozyskiwania klienta,

jak i w utrzymywaniu p³ynnoci finansowej spó³ki.

❏

❏

❏

❏

❏

Spó³ka utrzymuje ponad przeciêtnie wysoki poziom zapasów

co ma bezporednie prze³o¿enie zarówno na wycen¹ spó³ki jak i na

osi¹gan¹ rentownoæ. Wysoki poziom zapasów jednak¿e nale¿y

t³umaczyæ aktualnym stadium rozwoju gdañskiej spó³ki, a przede

wszystkim specyfik¹ organizacji produkcji.

❏

❏

❏

❏

❏

Wycenilimy LPP metod¹ zdyskontowanych przep³ywów

pieniê¿nych oraz metod¹ porównania wskaników rynkowych. Wartoæ

jednej akcji oszacowana metod¹ DCF wynios³a 165,43 PLN natomiast

implikowana wycena z porównania wskaników rynkowych wynios³a

110,72 PLN.

❏

❏

❏

❏

❏

Chcielibymy wskazaæ, i¿ inwestycja w walory LPP cechuje

siê wysokim ryzykiem zwi¹zanym z p³ynnoci¹ notowanych akcji na

rynku. Free float akcji spó³ki wynosi 27,3%, a redni dzienny obrót

akcjami spó³ki to zaledwie 60 tys. PLN. Maj¹c na uwadze niewielk¹

p³ynnoæ walorów spó³ki zastosowalimy 25% dyskonto wobec

przeprowadzonej wyceny. Z uwzglêdnieniem dyskonta wyceniamy

wartoæ jednej akcji LPP na 124 PLN, co w stosunku do aktualnego

poziomu notowañ wskazuje, ¿e spó³ka notowana jest na Gie³dzie z

ponad 19% dyskontem. Tym samym rekomendujemy kupno walorów

LPP S.A.

16

padziernik 2002 r.

sektor:

handel

2

LPP

handel

Wnioski analityczne

Spó³ka z pogranicza bran¿:odzie¿owej i handlowej

Na kondycjê polskich przedsiêbiorstw w bran¿y odzie¿owej negatywny wp³yw wywieraj¹

g³ównie dwa czynniki: spadek tempa wzrostu gospodarczego zarówno w Polsce jak i w krajach

Europy Zachodniej, szczególnie silnie przejawiaj¹cy siê w spadku zamówieñ dotycz¹cych przerobu

uszlachetniaj¹cego z krajów Unii Europejskiej oraz import gotowej, taniej odzie¿y z krajów

Dalekiego Wschodu, w tym szczególnie z Chin. Na tym tle spó³ka LPP wypada zdecydowanie

korzystnie. Owe problemy jej nie dotycz¹. Spó³ka jest legalnym importerem odzie¿y z Chin, ale

nie mo¿na winiæ jej, i¿ przyczynia siê do z³ej kondycji polskich przedsiêbiorstw odzie¿owych.

Jestemy zdania, i¿ LPP nawet nie powinna byæ postrzegana przez pryzmat bran¿y odzie¿owej

mimo, i¿ przedmiotem dzia³alnoci spó³ki jest m.in. sprzeda¿ odzie¿y. Na warszawskiej gie³dzie

LPP zaliczana jest wrêcz do podmiotów handlowych. Mimo to obie klasyfikacje nie odzwierciedlaj¹

przedmiotu faktycznie prowadzonej dzia³alnoci. Spó³ka bowiem projektuje, promuje i dystrybuuje

odzie¿, bêd¹c jednoczenie odci¹¿on¹ od kosztów utrzymania parku maszynowego i pomieszczeñ

produkcyjnych oraz zwi¹zanego z tym zatrudnienia.

Promocja marki oraz w³asna sieæ salonów firmowych

Stosuj¹c umiarkowan¹ politykê cenow¹ spó³ka prawie w ogóle nie zosta³a dotkniêta

skutkami spowolnienia rozwoju gospodarczego. Jego skutki za eliminuje poprzez kreacjê marki

i rozbudowê w³asnej sieci sprzeda¿y. Dziêki temu LPP ma bezporedni wp³yw na sposób

sprzeda¿y, a wytê¿one inwestycje w okresie dekoniunktury paradoksalnie przynosz¹ pozytywne

rezultaty. Dziêki rozbudowywanej sieci salonów firmowych spó³ka dokonuje efektywnej alokacji

sprzedawanych towarów. W przeciwieñstwie do wiêkszoci producentów odzie¿y w Polsce w

strategii LPP du¿y nacisk po³o¿ony zosta³ na promocjê w³asnej marki oraz wypracowanie

bezporednich kana³ów sprzeda¿y, co ma niebagatelne znacznie zarówno w procesie

pozyskiwania klienta, jak i w utrzymywaniu p³ynnoci finansowej spó³ki.

Wyprzedzanie poczynañ konkurecji zapewnia wysokie tempo wzrostu

W przeciwieñstwie do spó³ek z bran¿y odzie¿owej przychody LPP wykazuj¹ sta³¹ tendencjê

wzrostow¹. rednioroczny wzrost przychodów w okresie prognozy szacujemy na poziomie CAGR

11,6%. Spodziewamy siê, ¿e tempo wzrostu przychodów bêdzie s³ab³o wraz z pojawieniem siê

wiêkszej liczby naladowców tego rodzaju dzia³alnoci, a w ka¿dym b¹d razie w przypadku

pojawienia siê na polskim rynku kolejnych, nowych sieci handlowych specjalizuj¹cych siê w

sprzeda¿y odzie¿y. Na polskim rynku swoje pierwsze kroki stawia bowiem sieæ C&A, a jedna z

najwiêkszych sieci w Europie - Hennes&Mauritz jeszcze na polskim rynku nie zaistnia³a.

Wysoki poziom zapasów - cena za zlecenie produkcji na Dalekim Wschodzie

Spó³ka utrzymuje ponad przeciêtnie wysoki poziom zapasów co ma bezporednie

prze³o¿enie zarówno na wycen¹ spó³ki jak i na osi¹gan¹ rentownoæ. Wysoki poziom zapasów

jednak¿e nale¿y t³umaczyæ aktualnym stadium rozwoju gdañskiej spó³ki, a przede wszystkim

specyfik¹ organizacji produkcji. Spó³ka zleca szycie zaprojektowanej odzie¿y w Chinach i innych

krajach Dalekiego Wschodu. Transport wyrobów gotowych odbywa siê drog¹ morsk¹, co znacznie

wyd³u¿a czas dostawy. Nastêpnie za towar przechodzi przez odprawê celn¹, która równie¿ trwa.

LPP utrzymuje zatem du¿e zapasy, gdy¿ nie mo¿e pozwoliæ sobie na przerwê w ci¹g³oci sprzeda¿y.

Jestemy zdania, ¿e wysoki poziom zapasów nie sprzyja rentownoci i wycenie spó³ki.

Uzasadnienie wyceny i rekomendacja

Wycenilimy spó³kê metod¹ zdyskontowanych przep³ywów pieniê¿nych oraz metod¹

porównania wskaników rynkowych. Wartoæ jednej akcji oszacowana metod¹ DCF wynios³a

165,43 PLN natomiast implikowana wycena z porównania wskaników rynkowych wynios³a

110,72 PLN. Chcielibymy jednak¿e zaznaczyæ, ¿e przy porównaniu wskaników rynkowych nie

dysponowalimy prognozowanymi wskanikami porównywanych spó³ek, a jedynie ich bie¿¹cymi

wartociami. Poniewa¿ tak zaprezentowana wycena metod¹ porównawcz¹ ma bardzo statyczny

charakter oparlimy nasz¹ wycenê na metodzie DCF, jako odzwierciedlaj¹cej ekonomiczn¹

wartoæ przedsiêbiorstwa.

3

LPP

handel

Chcielibymy wskazaæ, i¿ inwestycja w walory LPP cechuje siê ponadprzeciêtnym ryzykiem

zwi¹zanym z p³ynnoci¹ notowanych akcji na rynku. Free float akcji spó³ki wynosi 27,3% co

stanowi 413 tys. akcji. redni dzienny obrót akcjami LPP to zaledwie 60 tys. PLN a w skali

miesi¹ca niewiele ponad milion z³otych. Maj¹c na uwadze niewielk¹ p³ynnoæ walorów spó³ki

zastosowalimy 25% dyskonto wobec przeprowadzonej wyceny. Z uwzglêdnieniem dyskonta

wyceniamy wartoæ jednej akcji LPP na 124 PLN, co w stosunku do aktualnego poziomu notowañ

wskazuje, ¿e spó³ka notowana jest na Gie³dzie z ponad 19% dyskontem. Tym samym

rekomendujemy kupno walorów LPP S.A.

4

LPP

handel

Wycena LPP S.A.

Wyceny spó³ki dokonalimy w oparciu o dwie metody: metodê zdyskontowanych przep³ywów

pieniê¿nych oraz metodê porównania wskaników rynkowych.

Metoda porównania wskaników rynkowych

Dokonuj¹c wyboru spó³ek, których wskaniki moglibymy porównaæ ze wskanikami LPP

zwrócilimy szczególn¹ uwagê na charakterystykê oraz rozmiary dzia³alnoci gdañskiej spó³ki.

Ze wzglêdu na charakter prowadzonej dzia³alnoci przez LPP do porównania nie wybralimy

¿adnej spó³ki typowo produkcyjnej z bran¿y odzie¿owej. Poniewa¿ na warszawskiej gie³dzie nie

ma obok LPP porównywalnych spó³ek, które prowadz¹ dzia³alnoæ projektowo-handlow¹ w

bran¿y odzie¿owej do porównañ nie wybralimy ¿adnej polskiej spó³ki. Ró¿norodnoæ spó³ek

handlowych równie¿ wyklucza dokonanie porównania jedynie w obszarze bran¿y handlowej.

Wybralimy zatem spó³ki o podobnym profilu dzia³alnoci, a wiêc projektuj¹ce, promuj¹ce i

dystrybuuj¹ce odzie¿ pod w³asn¹ lub w³asnymi markami (niektóre z nich tak¿e produkuj¹ w³asne

wyroby). Ze wzglêdu na rozmiary dzia³alnoci wyselekcjonowalimy spó³ki, których kapitalizacja

rynkowa nie przekracza 5 mld USD. Choæ rynkowa wartoæ LPP jest znacznie ni¿sza ni¿ 5 mld

USD, próg ten pozwala unikn¹æ porównania spó³ki z europejskimi gigantami takimi jak

Hennes&Mauritz, czy Inditex, w oparciu o wskaniki których wycena wzros³aby niepomiernie.

Implikowana wycena LPP na podstawie spó³ek o kapitalizacji do 5 mld USD wynosi 110 PLN,

natomiast po w³¹czeniu do wyceny tak¿e spó³ek H&M, Inditex oraz GAP wycena ta wzros³aby do

341 PLN.

Wycena ta ma tê s³aboæ, i¿ nie dysponujemy prognozowanymi wartociami zastosowanych

wskaników rynkowych dla spó³ek u¿ytych do porównañ. W takim wypadku przyjmuje ona statyczny

charakter i nie mo¿e s³u¿yæ do okrelenia wartoci docelowej wycenianej spó³ki, mo¿e pos³u¿yæ

natomiast do pokazania aktualnego trendu rynkowego. W zwi¹zku z tym przyjêlimy, i¿ wnioski

koñcowe oprzemy na wycenie metod¹ zdyskontowanych przep³ywów pieniê¿nych, jako bardziej

adekwatnej i odzwierciedlaj¹cej wartoæ ekonomiczn¹ przedsiêbiorstwa.

Wycena metod¹ porównania wskaników rynkowych

ród³o: BDM PKO BP S.A.

Firma

MC

P/BV

P/E

P/S

P/EBITDA

Hennes & Mauritz

15 156

9.01

36.43

3.50

21.80

Inditex

14 130

9.51

41.44

4.43

20.67

GAP

9 122

2.88

209.60

0.67

8.54

Jones Apparel

4 168

1.94

13.48

0.99

7.00

Liz Claiborne

2 954

2.56

13.78

0.81

6.24

Polo Ralph Lauren

1 855

1.83

12.57

0.80

5.19

Benetton

1 607

1.45

12.01

0.85

4.41

Columbia

1 471

3.90

16.50

1.86

8.77

Tommy Hilfliger

803

0.74

6.25

0.42

2.68

Quiksilver

547

2.21

20.31

0.80

8.31

OshKosh B'Gosh

420

4.62

12.66

0.88

8.04

Nautica

335

1.04

14.24

0.50

5.75

Oxford Industries

163

0.93

13.74

0.24

6.16

Mossimo

110

17.23

13.43

5.60

11.93

Haggar

67

0.48

11.00

0.14

3.27

Salant

21

0.22

18.66

0.10

3.80

rednia wa¿ona 1

2.29

13.42

0.97

6.32

rednia wa¿ona 2

6.24

61.30

2.57

14.97

LPP

2.43

12.41

0.78

6.40

5

LPP

handel

Wycena DCF

Do wyceny metod¹ zdyskontowanych przep³ywów pieniê¿nych przyjêlimy nastêpuj¹ce

za³o¿enia:

❏

10 letni okres prognozy,

❏

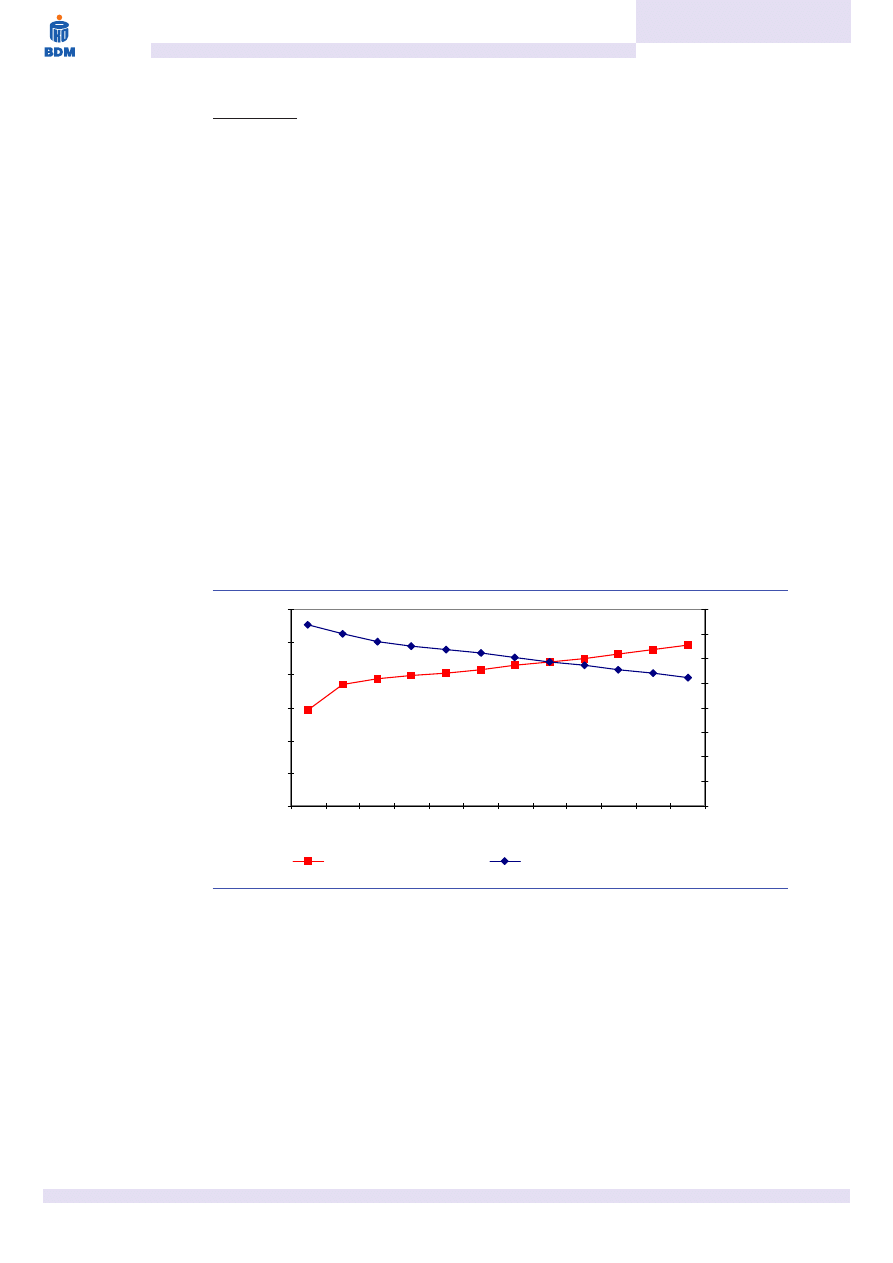

Prognozê przychodów z salonów firmowych oparlimy na ³¹cznej powierzchni salonów

firmowych oraz rednim przychodzie z m kw. powierzchni salonu. Prognozê tê oparlimy

na redniej przychodów z dwóch scenariuszy:

❏

uzyskaniu przez spó³kê w 2005 roku 100 salonów o ³¹cznej powierzchni 40 tys. m

kw. oraz

❏

uzyskaniu w tym czasie 150 salonów o ³¹cznej powierzchni 60 tys. m kw.

Naszym zdaniem na jednostkowe przychody z m kw. salonu odwrotnie proporcjonalny

wp³yw wywieraæ bêdzie stopniowy wzrost redniej powierzchni salonu. Za³o¿ylimy równie¿

spadek redniego przychodu z m kw. salonu firmowego z uwagi na nieuniknione

pojawienie siê naladownictwa i konkurencji. Spodziewamy siê jednak¿e, ¿e przychody

te wprost proporcjonalnie reagowaæ bêd¹ na realny wzrost PKB. Tego ostatniego efektu

nie uwzglêdnilimy w prognozie przychodów dla salonów firmowych. Sprzeda¿ w

pozosta³ych kategoriach poza sprzeda¿¹ hurtow¹ uzale¿nilimy od realnego wzrostu PKB.

Przypadek hurtowni jest dosyæ specyficzny. Poniewa¿ coraz wiêcej sklepów zaopatruje

siê w systemie kontraktacji bezporednio u producenta znaczenie hurtowni zaczyna maleæ.

Znaczenie hurtowni maleje równie¿ z uwagi siln¹ promocjê wyrobów markowych.

Za³o¿ylimy, i¿ sprzeda¿ w tej kategorii spadaæ bêdzie rocznie o ok. 5%.

0

100

200

300

400

500

600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

0

100

200

300

400

500

600

700

800

rednia pow ierzchnia salonu

przychody z m kw . pow ierzchni

rednia powierzchnia salonów Reserved a przychód z m kw. salonu

ród³o: BDM PKO BP S.A.

❏

Stopê dalszego wzrostu wolnych przep³ywów pieniê¿nych FFCF po okresie prognozy

ustalilimy na poziomie 2%.

❏

Stawka podatku dochodowego od osób prawnych zostanie obni¿ona w 2003 roku do

27% i pozostanie na takim poziomie w kolejnych latach prognozy.

❏

Mar¿a brutto na sprzeda¿y ze wzglêdu na konkurencjê bêdzie maleæ do roku 2007.

Wówczas ustabilizuje siê.

❏

Spó³ka nie dokona nowej emisji akcji, a finansowaæ siê bêdzie jedynie d³ugiem.

6

LPP

handel

Inwestycja w akcje LPP jest nie jest pozbawiona zasadniczego ryzyka, zwi¹zanego zw³aszcza

z chêci¹ posiadania wiêkszego pakietu akcji spó³ki. Mianowicie notowania akcji LPP S.A. na

warszawskiej Gie³dzie charakteryzuj¹ siê bardzo ma³¹ p³ynnoci¹. W ci¹gu ostatniego roku

rednia dzienna wartoæ obrotu gie³dowego walorami LPP wynios³a niespe³na 60 tys. PLN. Jest

to zdecydowanie najs³absza strona LPP jako spó³ki gie³dowej o silnych fundamentach i dobrych

perspektywach na przysz³oæ. Dlatego te¿ do wyceny akcji wynikaj¹cej z modelu DCF

zastosowalimy 25% dyskonto zwi¹zane z brakiem p³ynnoci notowanych walorów.

Po zastosowaniu dyskonta wyceniamy akcjê LPP na 124 PLN. Taki poziom wyceny nadal

wskazuje, i¿ spó³ka notowana jest obecnie z ponad 19% dyskontem w stosunku do naszej

wyceny, wobec czego zalecamy kupno akcji LPP.

Wycena DCF oraz jej wra¿liwoæ

DCF (mln PLN)

2002E 2003E 2004E 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E

Przychody ze sprzeda¿y

221.6

302.3

408.9

500.7

542.9

560.1

580.2

602.2

620.6

641.8

662.2

EBIT

23.9

28.7

35.2

43.1

47.2

51.5

54.0

56.0

58.3

60.3

62.9

stopa podatkowa

28%

27%

27%

27%

27%

27%

27%

27%

27%

27%

27%

NOPLAT

17.2

21.0

25.7

31.4

34.5

37.6

39.4

40.9

42.6

44.0

45.9

amortyzacja

3.5

5.2

7.7

9.9

11.1

12.0

12.9

12.4

12.0

12.6

12.2

nak³ady inwestycyjne

-12.1

-19.9

-26.4

-17.3

-7.6

-8.3

-8.4

-8.0

-9.0

-9.0

-9.4

zmiana kapita³u obrotowego

-25.4

-23.2

-21.2

-7.8

-6.9

2.1

-0.5

0.5

-0.3

-2.0

-0.9

FCF

-16.8

-17.0

-14.2

16.2

31.1

43.3

43.3

45.8

45.3

45.6

47.8

kalkulacja WACC

inflacja rednioroczna (proc.)

2.5

3.2

3.0

3.0

3.0

3.0

3.0

3.0

3.0

3.0

3.0

stopa wolna od ryzyka (proc.)

9.6

7.0

5.6

5.5

5.3

5.2

5.0

4.9

4.9

4.9

4.9

premia rynkowa (proc.)

4.8

4.5

4.5

4.5

4.5

4.5

4.5

4.5

4.5

4.5

4.5

beta

1.5

1.5

1.5

1.5

1.4

1.4

1.3

1.3

1.2

1.1

1.1

koszt kapita³u (proc.)

16.8

13.8

12.4

12.3

11.6

11.5

10.9

10.8

10.3

9.9

9.9

koszt d³ugu po opodatkowaniu (proc.)

9.2

8.3

7.3

6.3

5.4

4.4

4.4

4.4

4.4

4.4

4.4

D/E+D

0.3

0.3

0.3

0.2

0.1

0.0

0.0

0.0

0.0

0.0

0.0

WACC

14.4

11.9

10.7

10.8

10.7

11.3

10.8

10.8

10.3

9.9

9.9

czynnik dyskontuj¹cy

0.9653 0.8626 0.7792 0.7033 0.6353 0.5708 0.5152 0.4649 0.4215 0.3836 0.3490

wycena

DFCF

-16.2

-14.7

-11.0

11.4

19.8

24.7

22.3

21.3

19.1

17.5

16.7

Suma DFCF

94.3

wartoæ rezydualna

588.6

stopa wzrostu FCF po roku 2011 (%) =

2.0

zdyskontowana wart. rezyd.

205.4

wartoæ DCF

299.7

d³ug netto

49.4

wartoæ kapita³ów w³sanych

250.3

iloæ akcji LPP (mln)

1.513

Wartoæ akcji LPP

165.43

Wartoæ akcji LPP po uwzglêdnieniu

dyskonta z tytu³u braku p³ynnoci

(25%)

124.07

wra¿liwoæ wyceny

1%

2%

3%

4%

5%

WACC -2 pkt proc.

234.67 269.89 319.48 394.51 521.27

WACC -1 pkt proc.

182.29 205.35 236.23 279.71 345.49

WACC

148.99 165.43 186.63 215.02 255.00

WACC +1 pkt proc.

122.77 134.84 149.97 169.47 195.60

WACC +2 pkt proc.

101.65 110.73 121.84 135.77 153.73

ród³o: BDM PKO BP S.A.

7

LPP

handel

Charakterystyka bran¿y odzie¿owej w Polsce, a producenci tekstyliów w UE

Uzale¿nienie polskich producentów od zleceniodawców zagranicznych

Nim przejdziemy bezporednio do analizy spó³ki LPP warto wspomnieæ kilka s³ów o polskim

przemyle lekkim, a szczególnie bran¿y odzie¿owej i problemach, z jakimi borykaj¹ siê polscy

producenci. Wstêp taki pozwoli zrozumieæ, jak¹ spó³k¹ jest LPP, na jakim rynku powsta³a i

dlaczego jej schemat dzia³ania, w tym organizacja produkcji, ró¿ni siê od tradycyjnego modelu

spó³ki odzie¿owej.

Druga po³owa lat dziewiêædziesi¹tych przynios³a, wraz z dokonuj¹c¹ siê liberalizacj¹ dostêpu

do rynków Unii Europejskiej, szerokie mo¿liwoci dynamicznego rozwoju wymiany handlowej z

pañstwami Wspólnoty. Eksport do krajów unijnych stanowi ok. 70% ogó³u krajowego eksportu.

Wielkoæ wymiany handlowej polskiej gospodarki z krajami cz³onkowskimi piêtnastki

jednoznacznie wskazuje na daleko posuniêt¹ integracjê polskiej gospodarki z UE na p³aszczynie

wymiany handlowej.

Zasadniczy wp³yw na dynamikê i skalê integracji ca³ego polskiego przemys³u lekkiego z

Uni¹ mia³y procesy restrukturyzacji tego przemys³u w Unii, w tym zw³aszcza przenoszenie procesów

produkcyjnych poza kraje UE w ramach tzw. przerobu uszlachetniaj¹cego. Nap³yw zleceñ w

ramach wspomnianego przerobu uszlachetniaj¹cego z UE doprowadzi³ do dynamicznego wzrostu

polskiego eksportu, dziêki któremu pojawi³a siê mo¿liwoæ wzrostu produkcji polskiego

przemys³u lekkiego w latach 1993-1997 oraz stabilizacja sprzeda¿y w koñcu lat

dziewiêædziesi¹tych. Jednoczenie jednak procesy te doprowadzi³y do znacznego uzale¿nienia

ekonomicznego m.in. polskiego przemys³u odzie¿owego od zleceniodawców z UE.

Przemys³ lekki w Polsce uzyska³ od 1998 r. pe³ny bezc³owy i bezkontyngentowych dostêp

do rynku UE, a od 1999 r. zosta³ w pe³ni otwarty na konkurencjê importu z Unii w ramach utworzonej

strefy wolnego handlu towarami przemys³owymi. Otwarcie rynku UE dla polskich przedsiêbiorstw

odzie¿owych i ich wzrost konkurencji wobec producentów z innych krajów nie nale¿¹cych do

Wspólnoty (nadal podlegaj¹cych obci¹¿eniom celnym i ograniczeniom ilociowym na rynku UE)

nie wyp³yn¹³ jednak¿e znacz¹co na wzrost obrotów Polski z UE. Nadal wiêcej importujemy ni¿

eksportujemy. W roku 2001 wartoæ eksportu wyrobów przemys³u lekkiego wynios³a 3.5 mld

USD, importu natomiast 4.2 mld USD. W du¿ej mierze jest tak dlatego, poniewa¿ 66% ogó³u

eksportu wyrobów przemys³u lekkiego stanowi eksport wyrobów przeznaczonych do

uszlachetnienia. Poród produktów bran¿y odzie¿owej udzia³ ten wynosi a¿ 80%, a zaledwie

20% odbywa siê ramach eksportu bezporedniego. wiadczy to o wyj¹tkowo du¿ym uzale¿nieniu

polskich przedsiêbiorstw od zleceniodawców. Wiele firm w wyniku takiej sytuacji straci³o zdolnoæ

samodzielnego przetrwania. Tylko 25% eksportu przemys³u lekkiego do UE jest dokonywanych

pod w³asn¹ mark¹. Zapocz¹tkowany w koñcu lat 90-tych nasilaj¹cy siê odp³yw zleceñ przerobu

uszlachetniaj¹cego z UE, kierowanych do innych krajów o relatywnie ni¿szych kosztach si³y

roboczej, stanowi powa¿ne zagro¿enie dla funkcjonowania polskiego przemys³u lekkiego, w tym

dla bran¿y odzie¿owej.

Wzorem przedsiêbiorstw z Unii Europejskiej

Nie tylko jednak uzale¿nienie od zleceniodawców jest przyczyn¹ k³opotów polskiego

przemys³u odzie¿owego, lecz równie¿ jego brak orientacji prorynkowej, bezporedniego kontaktu

z rynkiem i efektywnych kana³ów dystrybucji. Jedynie niewielka czêæ firm tekstylnych potrafi³a

wzi¹æ poprawkê na jednostronnoæ specyfiki dzia³alnoci polskich producentów i wybiæ siê z

niekorzystnego obrazu bran¿y. Firmy te potrafi³y zagospodarowaæ dobrze przez siebie

zdefiniowane segmenty rynkowe i przesun¹æ akcenty swoich dzia³alnoci w kierunku efektywnych

metod marketingowych, wobec rosn¹cej presji cenowej importu w ni¿szym segmencie

rynkowym. Jedn¹ z takich firm jest w³anie LPP S.A.

Warto zauwa¿yæ, ¿e producenci tekstyliów w UE, zagro¿eni konkurencj¹ ze strony wyrobów

z krajów o strukturalnie ni¿szych kosztach, dokonali przesuniêcia oferty w kierunku wy¿szych

segmentów rynku. W ten sposób staraj¹ siê unikaæ wojny cenowej w najni¿szym segmencie

zachowuj¹c mar¿e w segmentach, w których klienci p³ac¹ za innowacyjnoæ, ciekawsze

wzornictwo, dobre wykoñczenie, czy te¿ korzystne warunki dostaw. Przedsiêbiorstwa unijne w

przemylany sposób dokona³y przeniesienia produkcji do krajów w tañszej sile roboczej,

skupiaj¹c jednoczenie uwagê na budowie marki, ledzeniu trendów mody i zarz¹dzaniu

³añcuchem logistycznym. Dotychczas rynek nie wymusi³ podobnych dzia³añ na polskich

8

LPP

handel

przedsiêbiorstwach, lecz przyst¹pienie Polski do UE mo¿e owe dzia³ania wyzwoliæ. Tak wiêc

szans¹ wielu polskich przedsiêbiorstw odzie¿owych mo¿e byæ, jak siê wydaje, kroczenie drog¹

ich europejskich odpowiedników.

Znaczenie marki

Praktycznie wszystkie wyroby kierowane do konsumentów z ni¿szego segmentu ze wzglêdu

na elastycznoæ cenow¹ nie bêd¹ w stanie konkurowaæ z wyrobami pochodz¹cymi z krajów o

strukturalnie ni¿szych kosztach. Marka w przemyle odzie¿owym jest g³ównym elementem

warunkuj¹cym osi¹gniêcie wysokich mar¿y. Polscy producenci o historycznie dobrze

rozpoznawalnych znakach firmowych (Bytom, Próchnik, Vistula, itp.) spowodowali degradacjê

tych¿e znaków poprzez niew³aciwy dobór kana³ów sprzeda¿y, pasywnoæ w polityce reklamowej

oraz zgodê na produkcjê pod obcymi znakami firmowymi. Na rynkach miêdzynarodowych polscy

producenci postrzegani s¹ g³ównie jako solidni zleceniobiorcy kontraktów przerobowych. Kraje

UE wybieraj¹ czêsto podwykonawców polskich zamiast producentów z tañszych krajów ze wzglêdu

na wy¿sz¹ jakoæ przerobu i korzystne po³o¿enie geograficzne. Jednak ci¹g³a poprawa jakoci w

krajach oferuj¹cych ni¿sze koszty przerobu powoduje, ¿e producenci polscy s¹ preferowanymi

podwykonawcami jedynie w obrêbie coraz wy¿szych segmentów rynkowych.

Marka wymaga ci¹g³ej "pielêgnacji", a wiêc sta³ego odnawiania jej w wiadomoci klientów.

Promocja i pozycja marki na rynku prowadzi do powstania jej wartoci. Z wielu ró¿nych definicji

wartoci marki warto przytoczyæ dwie: jest to kwota za jak¹ mo¿na dan¹ markê sprzedaæ na rynku

(jako wartoæ niematerialno-prawn¹), lub jest to dodatkowy przychód, jaki firma uzyskuje w

wyniku sprzeda¿y produktów pod dan¹ mark¹. Dla firmy pos³uguj¹cej siê okrelon¹ mark¹ jej

wartoæ to tak¿e: rozpoznawalnoæ marki, znajomoæ cech produktów przez sta³ych i potencjalnych

klientów, lojalnoæ klientów, czy te¿ ochrona prawna.

Potencja³ i tendencje na polskim rynku odzie¿owym

Trudno obecnie okreliæ faktyczn¹ wartoæ polskiego rynku odzie¿owego, gdy¿ ostatnie

szczegó³owe badanie tego dzia³u przemys³u lekkiego zosta³o przeprowadzone w 1999 roku

(CAL Company Assistance). Opracowanie to sta³o siê punktem odniesienia dla póniejszych

szacunków. Tak wiêc ocenia siê, ¿e wartoæ polskiego rynku odzie¿owego wynosi ok. 3.5-4 mld

USD, a jego obroty wzrosn¹ w ci¹gu najbli¿szych piêciu lat o ok. 30%. Wydaje siê wiêc, ¿e polska

"odzie¿ówka" posiada spory potencja³ wzrostowy. Znakomite perspektywy rozwoju s¹ jednak

ograniczane przez znaczn¹ nierównomiernoæ rynku. Oko³o 85-90% jego wartoci przypada,

bowiem, na aglomeracje miejskie, gdzie si³a nabywcza jest najwiêksza. O ile roczne wydatki na

odzie¿ na jedn¹ osobê w miastach wynosz¹ 125-130 USD, to na wsi tylko 30-50 USD.

Przedstawiciele miejskiej klasy redniej natomiast wydaj¹ ok. 300 USD na zakupy odzie¿owe,

co stanowi trzykrotnoæ przeciêtnych wydatków na ubranie w Polsce. Z raportu przygotowanego

przez CAL w 1999 wynika, ¿e w koñcu lat 90-tych funkcjonowa³o 34,000 sklepów odzie¿owych, w

statystykach GUS ta liczba pozostaje niezmieniona tak¿e w 2000 r. Zmieniaj¹ siê jednak

upodobania i tendencje w robieniu zakupów odzie¿owych. Klienci najwiêcej pieniêdzy

pozostawiaj¹ w sklepach nowoczesnych sieci dystrybucji (nawet do dwóch razy wiêcej, ni¿ w

tradycyjnych kana³ach dystrybucji). Tym samym maleje rola hurtowni, a coraz wiêcej sklepów

zaopatruje siê w systemie kontraktacji bezporednio u producenta (dystrybutora). Na znaczeniu

zyskuj¹ marki produktów tworzone coraz czêciej przez handlowców, w wyniku czego zyskuj¹ oni

mo¿liwoæ elastycznego ustalania cen (efekt po³¹czenia mar¿y hurtowej i detalicznej). Dla wielu

firm handlowych z bran¿y odzie¿owej, do których niew¹tpliwie zalicza siê LPP, lekarstwem na

trudny okres dekoniunktury paradoksalnie okazuje siê rynkowa ekspansja. Op³aca siê mieæ

wiêcej sklepów (salonów), gdy¿ pomaga to elastycznie reagowaæ na potrzeby rynku lokalnego i

przemieszczaæ towar miêdzy sklepami, a tak¿e przyczynia siê do lepszej rozpoznawalnoci marki.

Warto przy okazji omówienia polskiego rynku odzie¿owego pos³u¿yæ siê przyk³adem rynku

niemieckiego, który mimo, i¿ znacznie zamo¿niejszy jest ju¿ rynkiem dojrza³ym, a jego struktura

mo¿e stanowiæ kszta³t docelowy dla rynku polskiego. W Niemczech 5 najwiêkszych sieci

handlowych posiada 30% udzia³ rynkowy, podczas gdy na 50 tys. sklepów specjalistycznych

przypada zaledwie 40%. Dane s¹ wymowne i sk³aniaj¹ do przypuszczeñ, i¿ polski rynek odzie¿owy

postêpowaæ bêdzie w kierunku konsolidacji. Jeli nie bêdzie chêci do takowej poród

przedsiêbiorców to zostanie ona wymuszona przez pog³êbiaj¹cy siê kryzys oraz konkurencjê w

obliczu przyst¹pienia polski do Unii Europejskiej.

9

LPP

handel

Strategia i kierunki rozwoju LPP S.A.

Spó³ka odzie¿owa, czy handlowa?

Od tak w³anie postawionego pytania warto rozpocz¹æ analizê tego podmiotu. Warto

podkreliæ, ¿e nie nale¿y postrzegaæ LPP, jako spó³ki stricte odzie¿owej, gdy¿ bior¹c pod uwagê

Polski przemys³ lekki, a szczególnie przemys³ odzie¿owy wykreowalibymy lidera wzrostu, który

do tej bran¿y nie pasuje. Mówienie za o gdañskiej spó³ce jako o podmiocie stricte handlowym

by³oby dla niej krzywdz¹ce i nie uwidacznia³oby jej osi¹gniêæ. LPP jest podmiotem, którego

dzia³alnoci nie da siê okreliæ jednoznacznie, jest bowiem podmiotem z pogranicza bran¿

odzie¿owej i handlowej, który naladuje, od dawna funkcjonuj¹ce na rynkach zachodnich, rodzaje

organizacji produkcji i dystrybucji odzie¿y. LPP jest spó³k¹ zajmuj¹c¹ siê projektowaniem,

promocj¹ i dystrybucj¹ odzie¿y nie za jej produkcj¹. Takie rozró¿nienie ma zasadnicze znaczenie

dla naszych dalszych rozwa¿añ i w pewien sposób pozwala zrozumieæ odrêbnoæ i

nieporównywalnoæ tej spó³ki ze spó³kami typowo produkcyjnymi.

Dla lepszego zrozumienia sposobu funkcjonowania tego przedsiêbiorstwa oraz procesu

powstawania produktów, które sprzedaje zamiecilimy dla porównania uproszczone schematy

funkcjonowania wiêkszoci spó³ek odzie¿owych w Polsce oraz schemat dzia³ania LPP S.A.

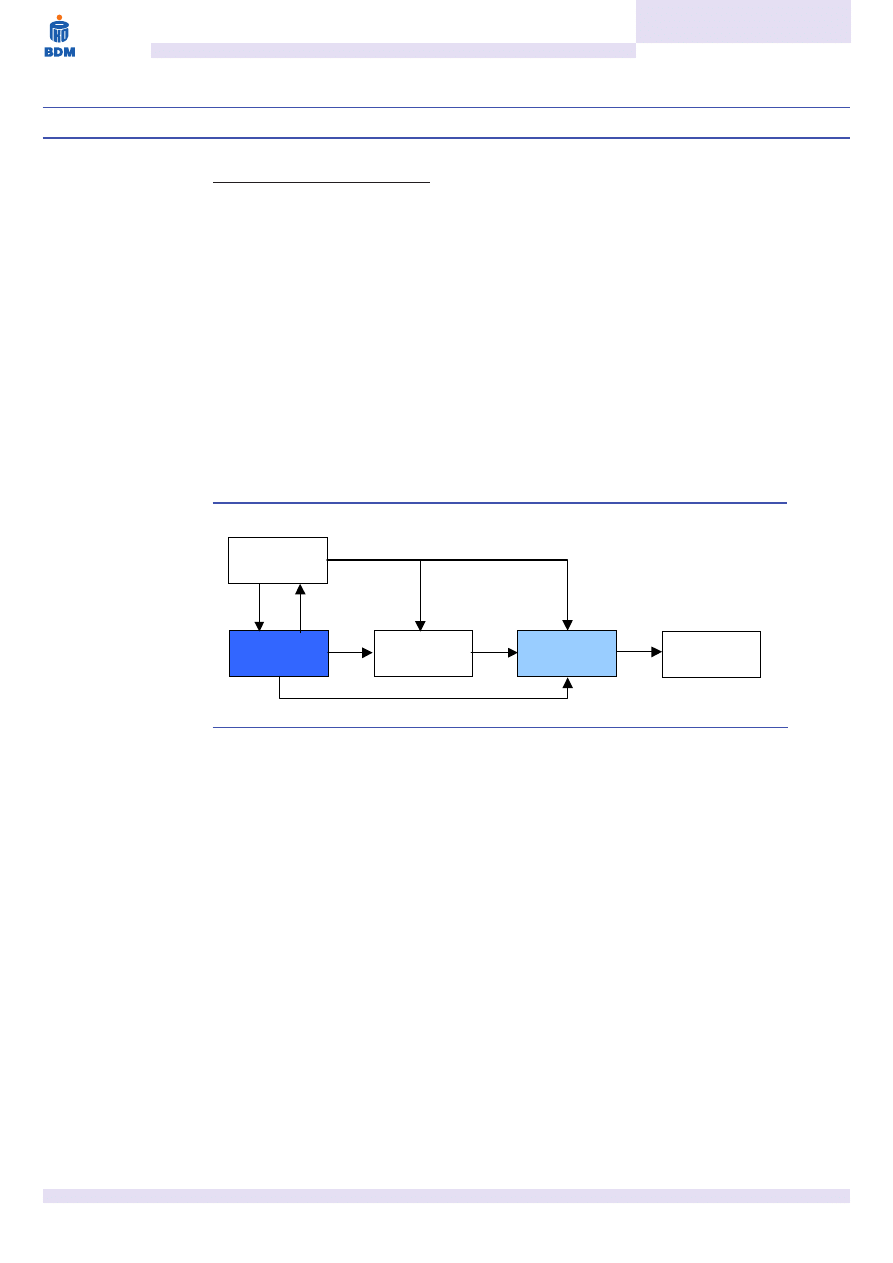

Jak widaæ tradycyjny model biznesu w bran¿y odzie¿owej okrela spó³kê nie tylko jako

producenta odzie¿y pod w³asn¹ mark¹, ale tak¿e stawia go w charakterze podwykonawcy obcych

zleceñ i obcych projektów. Z tego modelu, jak ju¿ wspominalimy, korzysta³o i nadal korzysta

wiele firm odzie¿owych z Unii Europejskiej zlecaj¹cych szycie odzie¿y w Polsce. Jak ju¿

wspominalimy wczeniej taki dualistyczny model biznesu spowodowa³, ¿e polscy producenci

odzie¿y zaniedbali w³asne marki stawiaj¹c g³ównie na produkcjê przerób uszlachetniaj¹cy.

Zaniedbanie marki powoduje, ¿e musz¹ oni dzieliæ siê mar¿ami z dystrybutorami w³asnych

produktów oraz ze sklepami. Niewiele firm odzie¿owych posiada swoje w³asne salony firmowe,

które umo¿liwia³yby zatrzymanie mar¿y hurtowej i detalicznej w rêku producenta. Wykonawcy

ponadto zmuszeniu s¹ do utrzymywania, parku maszynowego, pomieszczeñ produkcyjnych i

zwi¹zanego z produkcj¹ zatrudnienia.

Schemat dzia³ania odzie¿owej spó³ki produkcyjnej

ród³o: BDM PKO BP S.A.

Projektodawca i

zleceniodawca

Wykonawca

(Spó³ka)

Dystrybutor

(Hurtownik)

Sklep lub Salon

Firmowy

Klient

10

LPP

handel

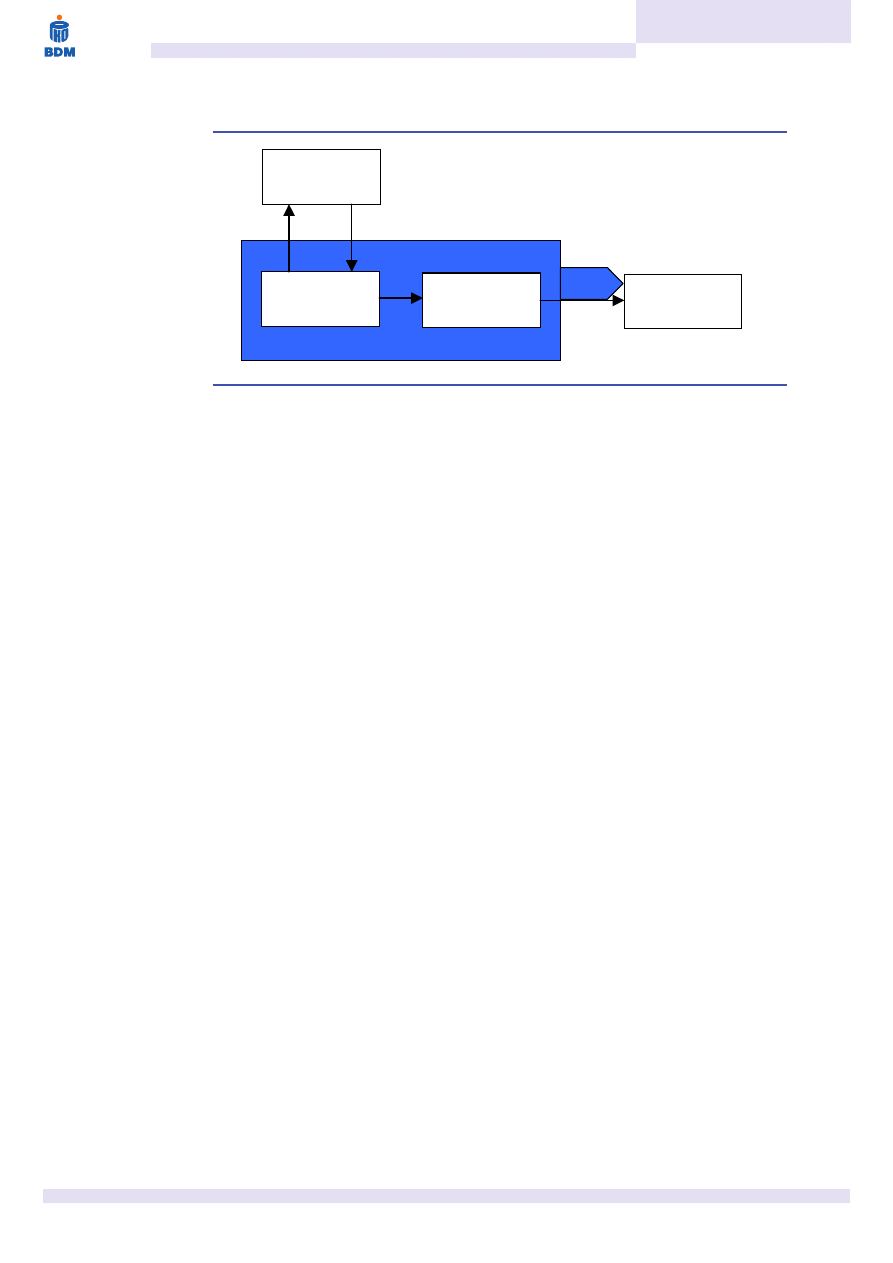

Inaczej do tego problemu podesz³a spó³ka LPP stoj¹c po drugiej stronie procesu

produkcyjnego. Aby produkt by³ rozpoznawalny i charakterystyczny dla producenta, nale¿y

wypromowaæ jego markê oraz stworzyæ w³asny styl. Du¿o ³atwiej wówczas skupiæ siê na

okreleniu docelowej grupy klientów, mo¿liwoci marketingowego zbadania ich otoczenia,

przyzwyczajeñ, stylu ¿ycia itp. Wiedza o kliencie pozwala zaprojektowaæ dla niego atrakcyjn¹

kolekcjê ubiorów, które zostan¹ nastêpnie odpowiednio wypromowane i sprzedane. Proces

produkcji staje siê wówczas mniej wa¿ny, gdy¿ zlecany jest poza obszar dzia³alnoci spó³ki (LPP

zleca wykonawstwo produktów w Chinach i innych krajach Dalekiego Wschodu). Wa¿niejsza

jest trafnoæ projektów, promocja ich marki oraz ich sprzeda¿ po przez kana³y i sposób jakich

oczekuj¹ docelowi klienci. Sprzeda¿ towarów we w³asnych salonach firmowych pozwala spó³ce

zatrzymaæ dwie mar¿e: hurtow¹ i detaliczn¹ za cenê kosztu materia³ów i wykonawstwa. Spó³ka

staje siê przez to bardziej kreatorem odzie¿y u¿ytkowej ni¿ jej producentem. Wa¿ne jest przy tym,

¿e nie bêd¹c producentem LPP nie musi utrzymywaæ kosztownego parku maszynowego oraz

pomieszczeñ produkcyjnych, a tak¿e wi¹¿e siê to z ograniczonym, jedynie do dzia³alnoci poza

produkcyjnej, zatrudnieniem

Spó³ka promuje marki w zale¿noci od kana³u dystrybucji. Na potrzeby hipermarketów

stworzono marki: Cropp, Geffer, Runner i Le Fort (dresy i bluzy sportowe, koszule, szaliki i kurtki).

W sprzeda¿y detalicznej znajduje siê bielizna marki Henderson, natomiast odzie¿ promocyjna

wystêpuje pod mark¹ PromoStar. Najwa¿niejsz¹ jednak¿e mark¹, pod któr¹ sprzeda¿ wyrobów

ju¿ w chwili obecnej stanowi trzon przychodów spó³ki, jest Reserved.

Schemat dzia³ania LPP S.A.

ród³o: BDM PKO BP S.A.

Wykonawca

Projektodawca i

zleceniodawca

Salon Firmowy

Klient

marka

Spó³ka

11

LPP

handel

Dzia³alnoæ operacyjna

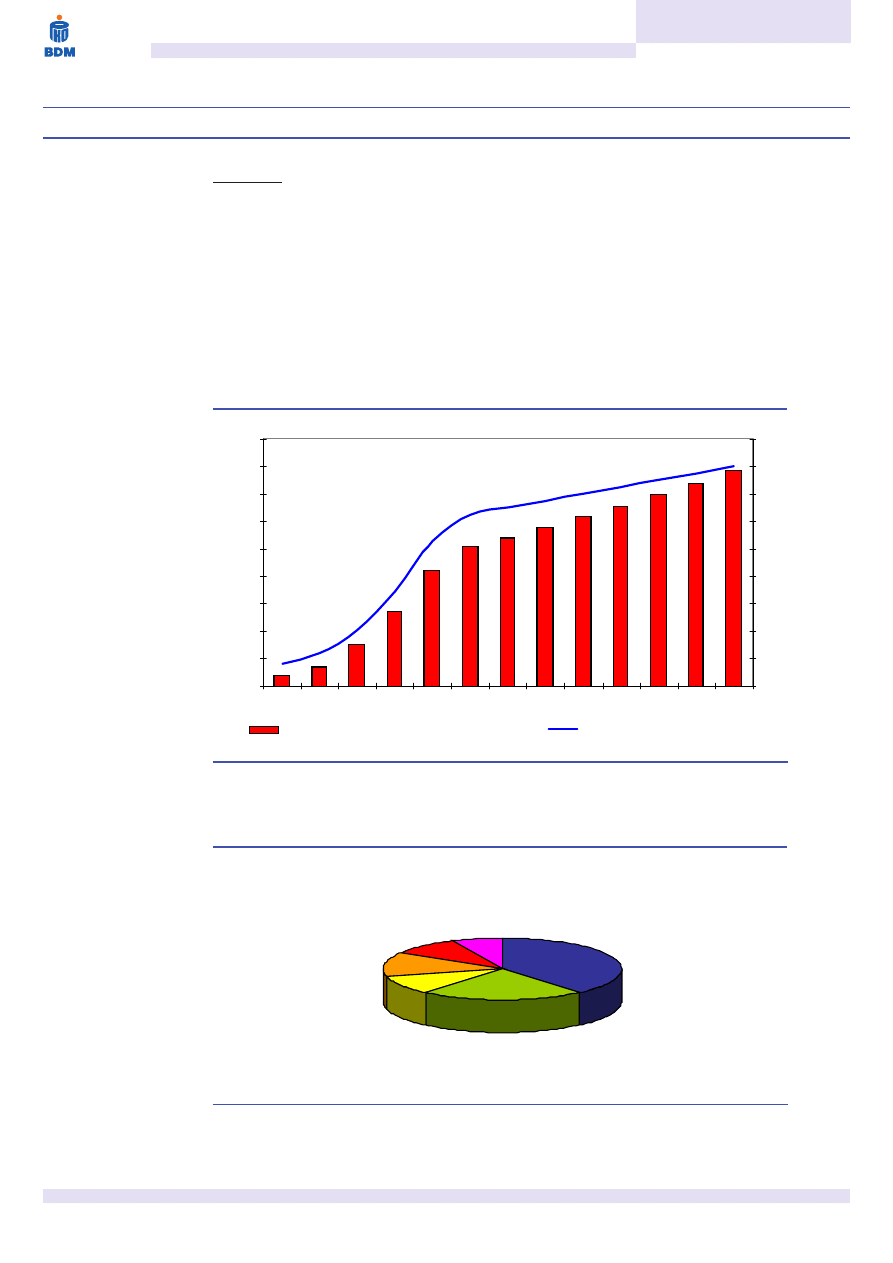

Przychody

Najwiêkszy udzia³ w przychodach spó³ki tworz¹ przychody ze sprzeda¿y odzie¿y pod mark¹

Reserved w salonach firmowych. W roku 2001 ich udzia³ w przychodach ogó³em wyniós³ 27,6%,

na koniec bie¿¹cego roku natomiast szacujemy, ¿e udzia³ ten wzronie do 42%. Zgodnie ze

strategi¹ LPP udzia³ ten bêdzie systematycznie rós³ i w rezultacie stanowiæ bêdzie trzon przychodów

spó³ki. Szacujemy, ¿e na koñcu okresu prognozy udzia³ przychodów ze sprzeda¿y odzie¿y w

salonach firmowych Reserved w ogóle osi¹gnie ponad 72%. Wspomniana strategia zak³ada, i¿

do koñca 2005 roku LPP posiadaæ bêdzie 100-150 salonów firmowych. Szacujemy, ¿e ³¹czna

powierzchnia sprzeda¿y salonów wynosi³aby wówczas 40-60 tys. m kw i jest on g³ównie wynikiem

szybkiego przyrostu liczby salonów firmowych Reserved w latach 2003-2005.

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

0

20

40

60

80

100

120

140

160

180

rednia ³¹czna pow ierzchnia salonów formow ych

Liczba now ych salonów firmow ych

rednia, ³¹czna powierzchnia salonów firmowych Reserved

ród³o: BDM PKO BP S.A.

Salony firmow e

RESERVED

39%

Hurtow nie

13%

Hipermarkety

22%

Sklepy detaliczne

10%

Eksport

9%

Odzie¿

promocyjna

7%

ród³o: LPP SA

Struktura sprzeda¿y LPP za 1H2002

12

LPP

handel

Czynniki kszta³tuj¹ce mar¿e

Spó³ka charakteryzuje siê wysokimi mar¿ami brutto na sprzeda¿y (43,7% w 2001 r.).

Zak³adamy, ¿e w roku bie¿¹cym mar¿e te jeszcze wzrosn¹ (45,2%). Do wysokich mar¿ przyczynia

siê rosn¹cy udzia³ sprzeda¿y w salonach firmowych. Sprzeda¿ we w³asnej sieci sprzeda¿y pozwala

skróciæ drogê od producenta do konsumenta. Oznacza to po³¹czenie w jednym rêku mar¿y

hurtowej i detalicznej. Z jednej strony umo¿liwia to oferowanie konsumentowi bardziej

konkurencyjnej ceny, z drugiej za tak osi¹gane wy¿sze mar¿e wp³ywaj¹ na poprawê mar¿y

operacyjnej. Salony firmowe to punkty sprzeda¿y detalicznej, co dodatkowo pozwala na szybk¹

zamianê towarów na gotówkê. Nieuniknione stanie siê jednak, ¿e szybko na rynku pojawi¹ siê

naladowcy LPP i konkurencja wzronie. Nawet jeli konkurencja nie bêdzie pochodzi³a z rynku

polskiego nale¿y spodziewaæ siê wejcia na polski rynek zachodnich sieci handlowych

posiadaj¹cych renomowane marki handlowe. Jak dotychczas LPP znakomicie radzi sobie z

konkurencj¹ istniej¹cych ju¿ sieci zachodnioeuropejskich np. sieæ Marks&Spencer, Kapphal,

Cubus, ale jest to wynikiem, bardzo skutecznej na polskim rynku, umiarkowanej polityki cenowej,

a przede wszystkim skupienia siê na innego typu odbiorcach. Z biegiem czasu nale¿y

przypuszczaæ, ¿e nieistniej¹ce jeszcze w Polsce sieci jak np. Hennes&Mauritz lub istniej¹ce, lecz

dzia³aj¹ce na niewielk¹ skalê np. C&A (3 salony) podejm¹ bardziej agresywne dzia³ania w walce

o udzia³y na polskim rynku, a wówczas mo¿e to doprowadziæ do wiêkszej konkurencji i spadku

mar¿. W naszej prognozie wyników finansowych uwzglêdnilimy tak¹ mo¿liwoæ, mimo i¿ silna

promocja marki, jak¹ przeprowadza LPP , powinna takiemu zjawisku zapobiegaæ lub byæ dla

niego swego rodzaju katalizatorem. Wzglêdem konkurencji spó³ka posiada jedn¹ bardzo wa¿n¹

zaletê. Jak ju¿ wspominalimy LPP jest projektantem odzie¿y. W chwili obecnej zatrudnia ponad

30 projektantów, którzy tworz¹ na bie¿¹co asortyment oferowanych wyrobów pod¹¿aj¹c za

aktualnymi trendami mody. Pozwala to spó³ce elastycznie reagowaæ na wymogi konsumentów,

a tak¿e kreowaæ popyt zamiast opieraæ swoj¹ sprzeda¿ jedynie na jego wielkoci.

Jak ju¿ wspominalimy przedmiotem dzia³alnoci LPP jest miêdzy innymi promocja w³asnej

marki. Dlatego te¿ zrozumia³e staje siê, ¿e koszty sprzeda¿y poch³aniaj¹ ponad po³owê

osi¹gniêtego zysku na sprzeda¿y brutto. Poniewa¿ spó³ka nie prowadzi dzia³alnoci produkcyjnej

jej maj¹tek trwa³y ogranicza siê do posiadanych niezbêdnych pomieszczeñ biurowych i

magazynowych w swojej siedzibie oraz nabytych w zesz³ym roku pomieszczeñ magazynowych w

Pruszczu Gdañskim. Amortyzacja nie stanowi wiêc du¿ego kosztu i w zwi¹zku z tym analiza

poziomu EBITDA (zysku operacyjnego powiêkszonego o amortyzacjê) ma w spó³ce mniejsze

znaczenie. Lata 2003-2005, jednak, przynios¹ dla spó³ki istotne zmiany, gdy¿ w czasie tym LPP

planuje przynajmniej podwojenie liczby salonów formowych, modernizacjê pomieszczeñ

magazynowych oraz zakup nowoczesnego systemu informatycznego na potrzeby obs³ugi sieci

sprzeda¿y, optymalizacji poziomu zapasów oraz organizacji logistyki. W tym czasie wiêc, nale¿y

spodziewaæ siê du¿o wiêkszej dynamiki wzrostu amortyzacji, co zwiêkszy znaczenie tego sk³adnika

EBITDA.

Mówi¹c w kategoriach mar¿, jak równie¿ w kategoriach wyceny nale¿y wspomnieæ o poziomie

zapasów utrzymywanych przez spó³kê. Wycena spó³ki wykazuje du¿¹ wra¿liwoæ na zmianê

utrzymywanego poziomu zapasów. Przychodowy wskanik rotacji zapasów w LPP za rok 2001

wynosi 114 dni, podczas gdy wskanik ten dla bran¿y odzie¿owej wynosi rednio 55 dni, dla

spó³ek handlowych 31 dni, a dla spó³ki Hennes&Mauritz, bêd¹cej swego rodzaju dojrza³ym

odzwierciedleniem LPP w Europie Zachodniej - 45 dni. Wysoki poziom zapasów nale¿y t³umaczyæ

aktualnym stadium rozwoju gdañskiej spó³ki, a przede wszystkim specyfik¹ organizacji produkcji.

Jak ju¿ wspominalimy spó³ka zleca szycie zaprojektowanej odzie¿y w Chinach i innych krajach

Dalekiego Wschodu. Transport wyrobów gotowych odbywa siê drog¹ morsk¹, co znacznie

wyd³u¿a czas dostawy, a nastêpnie dochodzi do tego czas odprawy celnej. LPP utrzymuje zatem

du¿e zapasy, gdy¿ nie mo¿e pozwoliæ sobie na przerwê w ci¹g³oci sprzeda¿y. Niemniej jednak

wysoki poziom zapasów nie bêdzie sprzyjaæ rentownoci i wycenie spó³ki.

13

LPP

handel

Dane finansowe LPP S.A.

RACHUNEK ZYSKÓW I STRAT (mln PLN)

2001

2002a

2003e

2004e

2005e

2006e

2007e

Sprzeda¿ netto

171.3

221.6

302.3

408.9

500.7

542.9

560.1

Wartoæ sprzedanych towarów i materia³ów

96.4

121.4

169.3

233.1

290.4

320.3

327.7

Zysk brutto na sprzeda¿y

74.9

100.2

133.0

175.8

210.3

222.6

232.5

Koszty sprzeda¿y

44.8

57.6

78.6

106.3

125.2

130.3

134.4

Koszty ogólnego zarz¹du

13.9

18.6

25.7

34.3

42.1

45.1

46.5

Wynik na pozosta³ej dzia³alnoci operacyjnej

-0.5

0.0

0.0

0.0

0.0

0.0

0.0

EBIT

15.8

23.9

28.7

35.2

43.1

47.2

51.5

Amortyzacja

2.6

3.5

5.2

7.7

9.9

11.1

12.0

EBITDA

18.4

27.4

33.9

42.9

53.0

58.4

63.5

Wynik na operacjach finansowych netto

-1.6

-1.8

-2.3

-2.7

-2.1

-1.1

-0.2

Wynik brutto

14.2

22.1

26.4

32.5

41.0

46.1

51.3

Opodatkowanie

4.0

6.2

7.1

8.8

11.1

12.4

13.9

Wynik

netto 10.1

15.9

19.3

23.7

29.9

33.7

37.5

mar¿a brutto na sprzeda¿y (%)

43.7

45.2

44.0

43.0

42.0

41.0

41.5

mar¿a EBITDA (%)

10.7

12.4

11.2

10.5

10.6

10.7

11.3

mar¿a operacyjna (%)

9.2

10.8

9.5

8.6

8.6

8.7

9.2

mar¿a brutto (%)

8.3

10.0

8.7

7.9

8.2

8.5

9.2

mar¿a netto (%)

5.9

7.2

6.4

5.8

6.0

6.2

6.7

ród³o: BDM PKO BP S.A., LPP S.A.

BILANS (mln PLN)

2001

2002a

2003e

2004e

2005e

2006e

2007e

AKTYWA

124.0

156.4

205.1

264.5

305.2

316.0

327.9

Aktywa trwa³e

29.9

34.5

49.2

67.9

75.2

71.7

68.1

Wartoci niematerialne i prawne

1.2

0.4

0.3

1.8

2.9

2.7

2.2

Rzeczowy aktywa trwa³e

23.6

33.0

47.8

65.1

71.3

67.9

64.8

Nale¿noci d³ugoterminowe

4.0

0.0

0.0

0.0

0.0

0.0

0.0

Inwestycje d³ugoterminowe

0.1

0.1

0.0

0.0

0.0

0.0

0.0

D³ugoterminowe RMK

0.9

1.0

1.0

1.0

1.0

1.0

1.0

Aktywa obrotowe

94.1

121.9

155.9

196.7

230.0

244.3

259.8

Zapasy

63.7

82.0

108.8

143.1

170.2

179.1

184.8

Nale¿noci

27.4

35.5

41.1

45.4

49.6

54.3

56.0

rodki pieniê¿ne i ekwiwalenty

2.9

4.4

6.0

8.2

10.1

10.9

19.0

PASYWA

124.0

156.4

205.1

264.5

305.2

316.0

327.9

Kapita³ w³asny

53.7

69.6

88.9

112.6

142.5

176.2

213.7

Kapita³ zak³adowy

3.0

3.0

3.0

3.0

3.0

3.0

3.0

Kapita³y zapasowy i rezerwowe

40.5

50.7

66.6

85.9

109.6

139.5

173.2

Wyniki finansowy roku obrotowego

10.1

15.9

19.3

23.7

29.9

33.7

37.5

Zobowi¹zania i rezerwy

70.3

86.8

116.2

152.0

162.7

139.8

114.2

Rezerwy

4.0

0.1

0.0

0.0

0.0

0.0

0.0

Zobowi¹zania d³ugoterminowe

7.2

9.4

34.8

53.2

40.0

17.2

0.0

Zobowi¹zania krótkoterminowe

56.3

76.1

80.8

98.8

122.7

122.6

114.2

RMK bierne

2.8

1.2

0.6

0.0

0.0

0.0

0.0

ród³o: BDM PKO BP S.A., LPP S.A.

14

LPP

handel

CASH FLOW (mln PLN)

2001

2002a

2003e

2004e

2005e

2006e

2007e

Zysk netto

10.1

15.9

19.3

23.7

29.9

33.7

37.5

Amortyzacja

2.6

3.5

5.2

7.7

9.9

11.1

12.0

Zmiana stanu zapasów

-18.7

-18.3

-26.8

-34.3

-27.1

-8.9

-5.7

Zmiana stanu nale¿noci

-5.4

-8.0

-5.7

-4.3

-4.2

-4.7

-1.7

Zmiana stanu zobowi¹zañ i RMK

12.7

-0.5

9.1

17.4

23.9

6.9

9.6

Inne

-0.1

0.0

0.0

0.0

0.0

0.0

0.0

Przep³ywy pieniê¿ne z dzia³alnoci operacyjnej

1.3

-7.4

1.1

10.2

32.5

38.1

51.6

Przep³ywy pieniê¿ne z dzia³alnoci

inwestycyjnej

-11.4

-12.1

-19.9

-26.4

-17.3

-7.6

-8.3

Przep³ywy pieniê¿ne z dzia³alnoci finansowej

10.9

20.9

20.4

18.4

-13.2

-29.8

-35.2

wp³ywy z emisji akcji

14.4

0.0

0.0

0.0

0.0

0.0

0.0

zmiana stanu zad³u¿enia

-2.1

20.9

20.4

18.4

-13.2

-29.8

-35.2

inne

-1.4

0.0

0.0

0.0

0.0

0.0

0.0

Zmiana stanu rodków pieniê¿nych netto

0.8

1.5

1.5

2.2

2.0

0.7

8.1

rodki pieniê¿ne na pocz¹tek okersu

2.2

3.0

4.4

6.0

8.2

10.1

10.9

rodki pieniê¿ne na koniec okresu

3.0

4.4

6.0

8.2

10.1

10.9

19.0

ród³o: BDM PKO BP S.A., LPP S.A.

WSKANIKI FINANSOWE

2001

2002a

2003e

2004e

2005e

2006e

2007e

ROE (%)

18.9

22.9

21.7

21.1

21.0

19.1

17.6

ROA (%)

8.5

10.2

9.4

9.0

9.8

10.7

11.4

Wskanik p³ynnoci bie¿¹cej

1.7

1.6

1.9

2.0

1.9

2.0

2.3

Wskanik p³ynnoci szybkiej

0.5

0.5

0.6

0.5

0.5

0.5

0.7

Wskanik podwy¿szonej p³ynnoci

0.1

0.1

0.1

0.1

0.1

0.1

0.2

Rotacja zapasów (dni)

114

118

114

111

113

116

117

Rotacja nale¿noci (dni)

58

58

50

41

36

37

37

Rotacja zobowi¹zañ (dni)

120

125

98

88

89

82

74

Produktywnoæ aktywów trwa³ych

6.88

6.88

7.22

6.99

7.00

7.39

8.02

Produktywnoæ aktywów

1.61

1.58

1.67

1.74

1.76

1.75

1.74

Produktywnoæ kapita³ów w³asnych

4.14

3.60

3.82

4.06

3.93

3.41

2.87

Zad³u¿enie maj¹tku d³ugiem odsetkowym (%)

23.0

31.6

34.0

33.3

24.6

14.3

3.0

D/E (%)

56.7

55.5

56.7

57.5

53.3

44.3

34.8

Zad³u¿enie netto / EBITDA

1.39

1.64

1.88

1.87

1.22

0.59

0.00

EPS

7.44

10.51

12.75

15.66

19.76

22.27

24.78

EBITDAPS

13.50

18.11

22.38

28.34

35.03

38.56

41.96

CEPS

9.35

12.80

16.16

20.76

26.33

29.62

32.69

Capex / Sprzeda¿ netto (%)

6.7

5.4

6.6

6.5

3.5

1.4

1.5

ród³o: BDM PKO BP S.A., LPP S.A.

15

LPP

handel

Ta strona celowo pozosta³a pusta

Telefony kontaktowe

Zespó³ Analiz i Doradztwa

Kierownik

Sebastian S³omka

makler papierów wartociowych

(022) 521 79 10

mied, przemys³ paliwowy, przemys³ papierniczy

sebastian.slomka@pkobp.pl

doradca inwestycyjny

Rados³aw Solan

telekomunikacja

(022) 521 79 41

radoslaw.solan@pkobp.pl

doradca inwestycyjny

Robert Brzoza

banki i finanse

(022) 521 79 13

robert.brzoza@pkobp.pl

informatyka, Internet

Jaros³aw Pasternak

(022) 521 79 17

jaroslaw.pasternak@pkobp.pl

turystyka i hotelarstwo, produkcja opon

Rados³aw Biadoñ

farmaceutyki, media

(022) 521 79 12

radoslaw.biadon@pkobp.pl

budownictwo i nieruchomoci, energetyka

Marek Majewski

(022) 521 87 23

marek.majewski@pkobp.pl

Wydzia³ Transakcji

pion obs³ugi klientów instytucjonalnych

Bartosz Janczy

(022) 521 82 11

bartosz.janczy@pkobp.pl

Przemys³aw Nowicki

(022) 521 82 13

przemyslaw.nowicki@pkobp.pl

Rafa³ Grzybowski

(022) 521 82 10

rafal.grzybowski@pkobp.pl

Dariusz Andrzejak

(0-22)521 82 12

dariusz.andrzejak@pkobp.pl

Artur Szymecki

(0-22)521 82 14

artur.szymecki@pkobp.pl

Niniejsza publikacja zosta³a opracowana przez Bankowy Dom Maklerski PKO BP S.A. wy³¹cznie na potrzeby klientów BDM i podlega

utajnieniu w okresie dwóch nastêpnych dni po dacie publikacji. Rozpowszechnianie lub powielanie w ca³oci lub w czêci bez pisemnej

zgody BDM jest zabronione. Niniejsza publikacja zosta³a przygotowana z dochowaniem nale¿ytej starannoci, w oparciu o fakty uznane

za wiarygodne, jednak BDM nie gwarantuje, ¿e s¹ one w pe³ni dok³adne i kompletne. Przedstawione prognozy s¹ oparte wy³¹cznie o

analizê przeprowadzon¹ przez BDM bez uzgodnieñ ze Spó³kami ani z innymi podmiotami i opieraj¹ siê na szeregu za³o¿eñ, które w

przysz³oci mog¹ okazaæ siê nietrafne. BDM nie udziela ¿adnego zapewnienia, ¿e podane prognozy sprawdz¹ siê. BDM mo¿e wiadczyæ

us³ugi na rzecz firm, których dotycz¹ analizy. BDM nie ponosi odpowiedzialnoci za szkody poniesione w wyniku decyzji podjêtych na

podstawie informacji zawartych w niniejszej analizie.

Pomiêdzy BDM a spó³k¹ nie wystêpuj¹ powi¹zania, o których mowa w §5 Uchwa³y nr 509 Komisji Papierów Wartociowych i Gie³d z dnia

13 sierpnia 2002 r. w sprawie okrelenia standardów sporz¹dzania i udostêpniania rekomendacji inwestycyjnych.

Bankowy Dom Maklerski PKO Bank Polski SA

ul. Pu³awska 15, 02-515 Warszawa

tel. (0-22)521-80-00, fax (0-22)521-79-46

e-mail: infobdm@pkobp.pl

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron